ProSieben - der neue Rohrkrepierer im Dax (Seite 585)

eröffnet am 02.03.16 11:08:30 von

neuester Beitrag 07.05.24 11:11:23 von

neuester Beitrag 07.05.24 11:11:23 von

Beiträge: 6.098

ID: 1.227.750

ID: 1.227.750

Aufrufe heute: 1

Gesamt: 542.071

Gesamt: 542.071

Aktive User: 0

ISIN: DE000PSM7770 · WKN: PSM777

7,0600

EUR

-0,14 %

-0,0100 EUR

Letzter Kurs 09.05.24 Tradegate

Neuigkeiten

| ProSiebenSat.1 Media Aktien jetzt im kostenlosen Demokonto handeln!Anzeige |

05.05.24 · wO Chartvergleich |

04.05.24 · Felix Haupt Anzeige |

02.05.24 · AlsterResearch AG |

Werte aus der Branche Printmedien

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 2,5000 | +51,52 | |

| 16,260 | +22,44 | |

| 2,1500 | +16,22 | |

| 11,240 | +15,64 | |

| 5,6800 | +15,45 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 5,2000 | -12,61 | |

| 1,5100 | -21,35 | |

| 3,0000 | -23,08 | |

| 12,516 | -29,92 | |

| 1,3800 | -36,11 |

Beitrag zu dieser Diskussion schreiben

Man kann kaum zwei Jahre im Voraus überblicken,

schon gar nicht 10 Jahre.

Solange Prosieben ein KGV von 11 behält, ist Prosieben nicht überbewertet,

jedenfalls nicht, wenn man Prosieben mit dem durchschnittlichen KGV des DAX

vergleicht, das höher liegt.

Und auch in meinen Augen ist Prosieben nicht unbedingt überbewertet, obwohl ich Aktien mit niedrigererem KGV beim Kauf bevorzuge.

Trotzdem, wie weit die LV einen DAX Wert mit sehr gutem KGV (<7) noch in den Keller drücken können, hat man im letzten Jahr bei der Lufthansa gesehen.

Habe damals nur mit dem Kopf geschüttelt und mich von abwertenden Analysten auch nicht irre machen lassen. Habe den Börsenhyänen (Börsenmanipulatoren) den Verlust von Herzen gegönnt.

Ich mag sie so sehr wie Taschendiebe und Straßenräuber.

Heute hat sich der LH Kurs wieder mehr als verdoppelt.

Wenn ich an die LH denke, kann der Kurs von Prosieben noch weit in den Keller gehen.

Aber dazu müssten die LV ihre Quoten noch deutlich aufstocken und irgendwann

werden sie zurückaufen müssen, was den Kurs wieder in die Höhe treibt,

solange Prosieben nicht grundsätzlich kränkelt.

schon gar nicht 10 Jahre.

Solange Prosieben ein KGV von 11 behält, ist Prosieben nicht überbewertet,

jedenfalls nicht, wenn man Prosieben mit dem durchschnittlichen KGV des DAX

vergleicht, das höher liegt.

Und auch in meinen Augen ist Prosieben nicht unbedingt überbewertet, obwohl ich Aktien mit niedrigererem KGV beim Kauf bevorzuge.

Trotzdem, wie weit die LV einen DAX Wert mit sehr gutem KGV (<7) noch in den Keller drücken können, hat man im letzten Jahr bei der Lufthansa gesehen.

Habe damals nur mit dem Kopf geschüttelt und mich von abwertenden Analysten auch nicht irre machen lassen. Habe den Börsenhyänen (Börsenmanipulatoren) den Verlust von Herzen gegönnt.

Ich mag sie so sehr wie Taschendiebe und Straßenräuber.

Heute hat sich der LH Kurs wieder mehr als verdoppelt.

Wenn ich an die LH denke, kann der Kurs von Prosieben noch weit in den Keller gehen.

Aber dazu müssten die LV ihre Quoten noch deutlich aufstocken und irgendwann

werden sie zurückaufen müssen, was den Kurs wieder in die Höhe treibt,

solange Prosieben nicht grundsätzlich kränkelt.

Antwort auf Beitrag Nr.: 55.767.576 von Kara-ben-nemsi am 18.09.17 13:43:14

http://www.zdnet.de/88318091/geruecht-amazon-plant-werbefina…

=>

Gespräche mit Fernsehsendern und Filmstudios über die Bereitstellung von Inhalten laufen bereits. Sie sollen im Gegenzug an den Werbeeinnahmen beteiligt werden. Außerdem soll Amazon ihnen Informationen über das Publikum zur Verfügung stellen.

...

Eine Ausweitung seines Streaming-Angebots würde wahrscheinlich auch helfen, mehr Eigenproduktionen zu finanzieren als bisher.

Wall-Street-Analysten sollen errechnet haben, dass das Unternehmen in diesem Jahr fast 5 Milliarden Dollar in die Produktion eigener Inhalte stecken wird. Zudem soll es künftig mit dem Drehbuchautor Robert Kirkman, der die Erfolgsserie The Walking Dead verantwortet, und dem kanadischen Autor, Produzenten und Regisseur Seth Rogen zusammenarbeiten.

...

Gerücht: Amazon plant werbefinanzierten Videodienst

..und es kann noch dicker kommen:http://www.zdnet.de/88318091/geruecht-amazon-plant-werbefina…

=>

Gespräche mit Fernsehsendern und Filmstudios über die Bereitstellung von Inhalten laufen bereits. Sie sollen im Gegenzug an den Werbeeinnahmen beteiligt werden. Außerdem soll Amazon ihnen Informationen über das Publikum zur Verfügung stellen.

...

Eine Ausweitung seines Streaming-Angebots würde wahrscheinlich auch helfen, mehr Eigenproduktionen zu finanzieren als bisher.

Wall-Street-Analysten sollen errechnet haben, dass das Unternehmen in diesem Jahr fast 5 Milliarden Dollar in die Produktion eigener Inhalte stecken wird. Zudem soll es künftig mit dem Drehbuchautor Robert Kirkman, der die Erfolgsserie The Walking Dead verantwortet, und dem kanadischen Autor, Produzenten und Regisseur Seth Rogen zusammenarbeiten.

...

Antwort auf Beitrag Nr.: 56.152.592 von faultcode am 10.11.17 13:04:37

gestern nicht, aber heute.

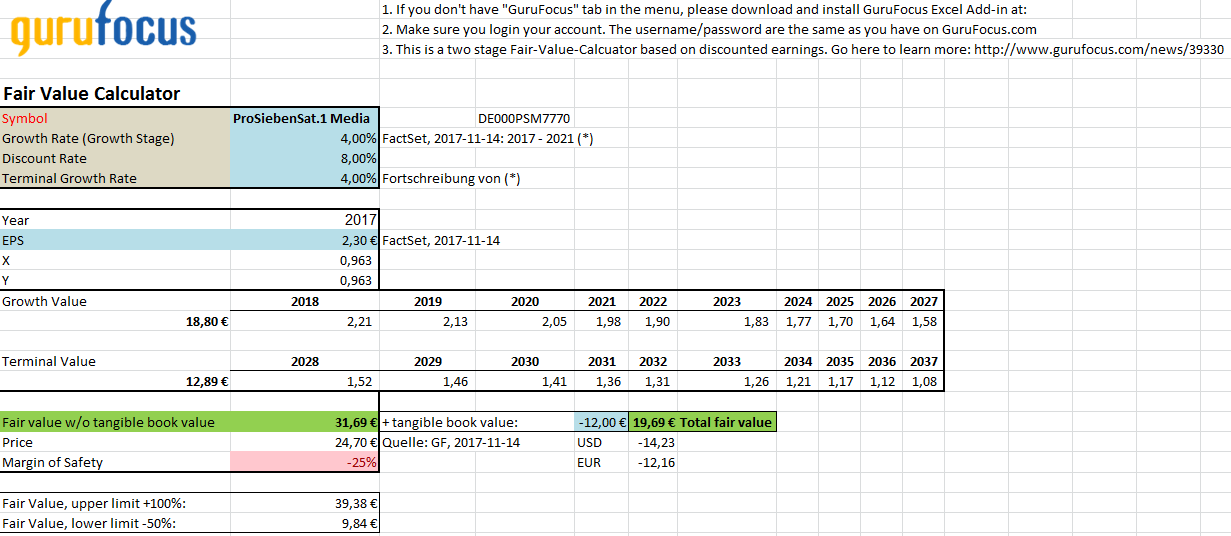

Zwecks der bösen Shorties (gestern erst gelesen, wie viel diese bei Roku seit IPO 2017 verloren haben sollen...) --> wo könnte hier der FV überhaupt liegen?

Problem: mässige bis schlechte Vorhersehbarkeit des operativen Geschäfts.

=> dennoch meine Rechnung hier:

=> d.h., bis hinunter auf EUR10 könnte es noch gehen (was ich persönlich aber im derzeitigen guten Börsenumfeld nicht glaube), ohne dass sich hier jemand über einen ineffizienten Markt beschweren sollte; nach oben entsprechend EUR40 (woran ich allerdings auch nicht glaube).

=> so gesehen, sind wir immer noch mässig um ca. 25% überbewertet, und damit der Kauf von den Vorstandsmitgliedern letzte Woche voreilig. (Ich kaufe doch bei Unterbewertung....)

__

p.s. es gibt im DAX klar unterbewertete Unternehmen, wie z.B. Daimler oder BMW, aber nicht die ProSiebenSat.1 Media Aktie.

Fair Value (FV) --> EUR20

Zitat von faultcode: ...=> da kommt - mMn unabhängig vom Marktumfeld - am Montag noch was nach, wenn Retail, aber nicht nur, am Wochenende realisiert, dass dieses DAX-Mitgleid - und damit potentielles Dickschiff - es möglicherweise die längste Zeit war...

gestern nicht, aber heute.

Zwecks der bösen Shorties (gestern erst gelesen, wie viel diese bei Roku seit IPO 2017 verloren haben sollen...) --> wo könnte hier der FV überhaupt liegen?

Problem: mässige bis schlechte Vorhersehbarkeit des operativen Geschäfts.

=> dennoch meine Rechnung hier:

=> d.h., bis hinunter auf EUR10 könnte es noch gehen (was ich persönlich aber im derzeitigen guten Börsenumfeld nicht glaube), ohne dass sich hier jemand über einen ineffizienten Markt beschweren sollte; nach oben entsprechend EUR40 (woran ich allerdings auch nicht glaube).

=> so gesehen, sind wir immer noch mässig um ca. 25% überbewertet, und damit der Kauf von den Vorstandsmitgliedern letzte Woche voreilig. (Ich kaufe doch bei Unterbewertung....)

__

p.s. es gibt im DAX klar unterbewertete Unternehmen, wie z.B. Daimler oder BMW, aber nicht die ProSiebenSat.1 Media Aktie.

Solch eine Achterbahnfahrt habe ich bei der LH erlebt.

Dort konnte man auch gut beobachten,

dass LV mit ihrem analytischen Verstand auch nur mit

Wasser kochen.

Dort konnte man auch gut beobachten,

dass LV mit ihrem analytischen Verstand auch nur mit

Wasser kochen.

Antwort auf Beitrag Nr.: 56.176.371 von Ines43 am 14.11.17 09:34:56Das schöne an Leerverkäufen ist, das sie auch mal gecouvert werden müssen, also einfach Hände stillhalten und bei steigendem Kurs nicht gleich wieder verkaufen.

Bye Hansi

Bye Hansi

Trading Spotlight

Also für mich gibt es keinen Grund, warum der Kurs niedriger als vor 12 Monaten sein sollte. Klar, die Zahlen haben enttäuscht, aber sind die enttäuschten Aktionäre raus geschüttelt erwarte ich wieder Kurse um die 30 Euro. Vergesst nicht, der Kurs lag vor kurzem noch über 41€."

So richtig enttäuscht hat mich das Ergebnis nicht. Für den hohen Kurs war es aber offensichtlich zu schlecht.

Entscheidend jedenfalls für meinen Einstieg war,

dass sich das KGV deutlich abgesenkt hat und die hohe Dividendenrendite, die sich durch den Kursverfall deutlich erhöht hat.

Mit einem KGV um die 10 oder 11 kann ich leben.

Meine wichtigste Aktie im Depot hat ein KGV um die 6,5.

Bei einem KGV von 20 steige ich nicht ein, es sei denn, die AG befindet sich

in einer Umstrukturierung und im folgenden Jahr sind deutlich höhere Gewinne

zu erwarten.

Was bei zu hohem KGV passieren kann, sieht man auch bei EVOTEC gut.

Dramatischer Kursverfall.

Und die Analysten folgen dem Kurs. Steigt der Kurs, steigen die Kursziele,

fällt der Kurs, dann fallen die Kursziele, mit anderen Worten, oft laufen sie

dem Kurs hinterher. Haben sie sich für eine Richtung entschieden,

laufen sie auch mal voraus und verlieren dabei die fundamentalen

Daten aus dem Blick.

So richtig enttäuscht hat mich das Ergebnis nicht. Für den hohen Kurs war es aber offensichtlich zu schlecht.

Entscheidend jedenfalls für meinen Einstieg war,

dass sich das KGV deutlich abgesenkt hat und die hohe Dividendenrendite, die sich durch den Kursverfall deutlich erhöht hat.

Mit einem KGV um die 10 oder 11 kann ich leben.

Meine wichtigste Aktie im Depot hat ein KGV um die 6,5.

Bei einem KGV von 20 steige ich nicht ein, es sei denn, die AG befindet sich

in einer Umstrukturierung und im folgenden Jahr sind deutlich höhere Gewinne

zu erwarten.

Was bei zu hohem KGV passieren kann, sieht man auch bei EVOTEC gut.

Dramatischer Kursverfall.

Und die Analysten folgen dem Kurs. Steigt der Kurs, steigen die Kursziele,

fällt der Kurs, dann fallen die Kursziele, mit anderen Worten, oft laufen sie

dem Kurs hinterher. Haben sie sich für eine Richtung entschieden,

laufen sie auch mal voraus und verlieren dabei die fundamentalen

Daten aus dem Blick.

Die Jagd auf Börsenhyänen ist leider nicht freigegeben.

https://www.finanztrends.info/news/leerverkaeufer-alarm-der-dax-gesamtstand-prosiebensat-1-deutsche-bank-und-linde-mit-groessten-veraenderungen/

(Gute Übersicht über das Thema Leerverkäufe)

Gesamt LV Quote nun bei rd 3,9 %.

Vier Hedgefonds mit offengelegten Quoten > 0,5 % sind nun unterwegs.

LV setzen nicht nur auf fallende Kurse sondern sie machen sie.

Ich möchte wetten, dass sie sich auch noch absprechen.

Preisabsprachen sind verboten.

Die LV dürfen sich zum Schaden der Aktionäre wohl absprechen.

Obwohl sie die Börse gezielt manipulieren, interessiert es

die Börsenaufsicht nicht.

(Gute Übersicht über das Thema Leerverkäufe)

Gesamt LV Quote nun bei rd 3,9 %.

Vier Hedgefonds mit offengelegten Quoten > 0,5 % sind nun unterwegs.

LV setzen nicht nur auf fallende Kurse sondern sie machen sie.

Ich möchte wetten, dass sie sich auch noch absprechen.

Preisabsprachen sind verboten.

Die LV dürfen sich zum Schaden der Aktionäre wohl absprechen.

Obwohl sie die Börse gezielt manipulieren, interessiert es

die Börsenaufsicht nicht.

Antwort auf Beitrag Nr.: 56.175.147 von faultcode am 13.11.17 22:43:28Also für mich gibt es keinen Grund, warum der Kurs niedriger als vor 12 Monaten sein sollte.

Klar, die Zahlen haben enttäuscht, aber sind die enttäuschten Aktionäre raus geschüttelt erwarte ich wieder Kurse um die 30 Euro.

Vergesst nicht, der Kurs lag vor kurzem noch über 41€.

Gruss Hansi

Klar, die Zahlen haben enttäuscht, aber sind die enttäuschten Aktionäre raus geschüttelt erwarte ich wieder Kurse um die 30 Euro.

Vergesst nicht, der Kurs lag vor kurzem noch über 41€.

Gruss Hansi

Antwort auf Beitrag Nr.: 56.173.737 von stegonatus am 13.11.17 20:14:26

=> hat natürlich Symbolwirkung.

Aber:

=> jetzt und vorerst nicht mehr. Siehe Fall Deutsche Börse/Carsten Kengeter, bei dem die Staatsanwaltschaft (lt. FAZ vom 11.11.) immer noch ermittelt (*).

=> für so blöd halte ich den besagten P7-Vorstand nicht - auch wenn sie mutmasslich sehr viel zu tun haben - und wenig News ausserhalb von P7 lesen sollten. Wissen tue ich es (natürlich) nicht.

=> dummerweise ist nun mit dieser Logik die Luft raus aus dem Übernahme-Argument - nicht für immer, aber auf N Monate, N = 1...11.

(Ich weiss nicht welchen zeitlichen Abstand eine dt. Staatsanwaltschaft da anlegt - 2 Monate sind jedenfalls zu wenig; der Fall würde auch anders liegen, da (*) ein sehr komplizierter ist.)

=> es mag paradox klingen, aber so ist dieser Kauf für mich ein leichter Kontra-Indikator. Kein konzertierter Kauf wäre in dieser Hinsicht vielleicht sogar besser gewesen.

Christof Wahl/COO auch --> EUR51.6k ---> keine Übernahme vorerst

https://www.boerse.de/nachrichten/DGAP-DD-ProSiebenSat1-Medi…=> hat natürlich Symbolwirkung.

Aber:

Zitat von Bauer83: Pro Sieben Sat 1 könnte zum Übernahmekanditaten werden, gerade wegen dem super Streubesitz...(wie auch von mir oben bei Beitrag Nr. 194 angedacht)

=> jetzt und vorerst nicht mehr. Siehe Fall Deutsche Börse/Carsten Kengeter, bei dem die Staatsanwaltschaft (lt. FAZ vom 11.11.) immer noch ermittelt (*).

=> für so blöd halte ich den besagten P7-Vorstand nicht - auch wenn sie mutmasslich sehr viel zu tun haben - und wenig News ausserhalb von P7 lesen sollten. Wissen tue ich es (natürlich) nicht.

=> dummerweise ist nun mit dieser Logik die Luft raus aus dem Übernahme-Argument - nicht für immer, aber auf N Monate, N = 1...11.

(Ich weiss nicht welchen zeitlichen Abstand eine dt. Staatsanwaltschaft da anlegt - 2 Monate sind jedenfalls zu wenig; der Fall würde auch anders liegen, da (*) ein sehr komplizierter ist.)

=> es mag paradox klingen, aber so ist dieser Kauf für mich ein leichter Kontra-Indikator. Kein konzertierter Kauf wäre in dieser Hinsicht vielleicht sogar besser gewesen.

05.05.24 · wO Chartvergleich · Apple |

02.05.24 · AlsterResearch AG · ProSiebenSat.1 Media |

01.05.24 · dpa-AFX · Advanced Micro Devices |

30.04.24 · dpa-AFX · ProSiebenSat.1 Media |

30.04.24 · dpa-AFX · ProSiebenSat.1 Media |

30.04.24 · dpa-AFX · ProSiebenSat.1 Media |

30.04.24 · wO Newsflash · Apple |

30.04.24 · dpa-AFX · ProSiebenSat.1 Media |

30.04.24 · dpa-AFX · ProSiebenSat.1 Media |

30.04.24 · wallstreetONLINE Redaktion · Air Liquide |

| Zeit | Titel |

|---|---|

| 19.12.23 |