Steinhoff International (Seite 8230)

eröffnet am 15.04.16 20:55:50 von

neuester Beitrag 19.04.24 21:30:16 von

neuester Beitrag 19.04.24 21:30:16 von

Beiträge: 84.618

ID: 1.230.061

ID: 1.230.061

Aufrufe heute: 6

Gesamt: 13.201.775

Gesamt: 13.201.775

Aktive User: 0

ISIN: NL0011375019 · WKN: A14XB9 · Symbol: SNH

0,0026

EUR

+8,33 %

+0,0002 EUR

Letzter Kurs 28.08.23 Tradegate

Neuigkeiten

19.04.24 · Felix Haupt Anzeige |

19.02.24 · dpa-AFX |

15.02.24 · dpa-AFX |

13.10.23 · EQS Group AG |

Werte aus der Branche Konsum

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 13,594 | +27,88 | |

| 0,6000 | +19,52 | |

| 7,2860 | +12,72 | |

| 3,9800 | +11,17 | |

| 49,23 | +10,01 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 10,780 | -8,10 | |

| 12,050 | -9,06 | |

| 11,570 | -9,18 | |

| 1,3600 | -10,53 | |

| 3,6500 | -10,76 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 56.497.028 von Aufdencentgenau am 19.12.17 22:13:42

Zitat von Aufdencentgenau: ...verstehe ich nicht, gabs doch heute abend schon für 0,42EUR.ist doch nur blabla

Antwort auf Beitrag Nr.: 56.496.917 von Karong am 19.12.17 22:00:07

Das ist doch nur ein bisschen Lehrgeld, dass Du zahlst

Wenn man einen Ami Bettenhändler zum doppelten Börsenkurs auf Pump kauft

ist die Überschuldung nicht sehr verwunderlich

Wollten wohl Geld im Schlaf verdienen

Zitat von Karong: Ja - ich kenne die Problematik die du ansprichst. Jedoch gebe ich einfach zu bedenken, dass die Zahlen der Tochterunternehmen erstmal geklärt werden müssen. Und Umsätze sind doch nicht einfach generell Umsätze. Werden die nicht differenziert in der Bilanz ? Umsätze durch Firmentransfer oder sowas ? Ich kenne mich da nicht aus. Umsätze durch Einnahmen der Tochtergesellschaften...

Kein Unterschied in der Bilanz... ?

Das ist doch nur ein bisschen Lehrgeld, dass Du zahlst

Wenn man einen Ami Bettenhändler zum doppelten Börsenkurs auf Pump kauft

ist die Überschuldung nicht sehr verwunderlich

Wollten wohl Geld im Schlaf verdienen

Für alle Nicht-Sharedealer fairnesshalber auch nochmal hier.

Die Analyse erfolgt vor Bekanntgabe der Zahlen:

Ich würde den Tag mit viel Gefühlsduselei mit wenig Inhalten beschreiben.

Bekannt wurde nur, dass die Realverschuldung tatsächlich bei ca. 10,7 Mrd € liegt.

Genauer gesagt sind wir nicht schlauer als gestern, als ich den Kursabschlag prognostiziert habe.

Details zum "Klassentreffen" wurden bislang nur unter der Rubrik Randnotiz bekannt.

Leider darf man den deutschen Medien, insbesondere denen aus HH und KU kaum Glauben schenken.

Das aus KU angepriesene Kursziel von 10 Cent enstpräche einem Börsenwert von round about 507 Mio.

Das entspräche dem Wert, der heuer als Dividende an die Aktionäre ausbezahlt wurde.

Es wäre ein Unding, wenn ein Unternehmen einen Realwert in dieser Kategorie aufweisen würde und dies

praktisch an die Aktionäre verschenkt, um danach als Luftschloss dazustehen.

Die Gläubiger haben bislang durch den Buschfunk durchsickern lassen, dass sie die Kreditlinie (kurzfristig)

kürzen wollen, aber die langfristigen Darlehen nicht aufkündigen werden.

Eine Kündigung aller Forderungen würde das Unternehmen in echte Schwierigkeiten bringen,

aber das kann nicht im Interesse der Gläubiger sein.

Banken finanzieren sich zum größten Teil aus bezahlten Zinsen.

Wichtig ist, dass nun auch alle Blindgänger sich von Kursen von 2,00 Euro oder mehr verabschieden.

Das ist keinesfalls mehr realistisch.

Gerne würde ich anhand von belastbaren Zahlen eine detailierte Analyse erstellen, leider tappen derzeit

alle im Dunklen - wir, die Gläubiger und vor allem auch das Unternehmen selbst.

Ich bin überzeugt, dass dies nicht das Ende der Negativserie ist, da am Do/Fr wichtige Gerichtsverhandlungen

an gleich 3 Standorten über Beteiligungen von Tochterfirmen (u.a. JDs Poco) stattfinden.

Aus neutraler Sicht werden auch dort noch gerechtfertigte Abschläge kommen.

Persönlich schätze ich die Sachlage aber so ein, dass wir die größte Panikmache bereits hinter uns haben.

Es ist schwer, derzeit ein Maximum und Minimum auszugeben.

Wenn Gerüchte von 0 - 2,00 Euro herumgeistern, liegt die Wahrheit meist irgendwo in der Mitte.

Das wäre für alle Beteiligten schon eine gute Sache.

Vorst gilt das Augenmerk also dem 21/22.12 und dem 31.01.

Bis dahin möchte PwC eine Detailanalyse mindestens eines Jahres veröffentlichen.

Ich gehe mittlerweile sogar von Februar/März aus, bis ALLE Daten auf dem Tisch liegen.

PwC gilt als seriösestes und sehr strenges Analyseunternehmen. Man wird mit mehr Demut als Hochmut

an die Sache herangehen.

Auch ich bin seit Tag 1 des "Sharedeals" dabei und habe meine ersten Käufe zu 1,25 Euro getätigt.

Mein derzeitiger Abschlag rechtfertigt auch schon den Wert eines gebrauchten Mittelklassewagens.

Geduld ist gefragt.

Die Analyse erfolgt vor Bekanntgabe der Zahlen:

Ich würde den Tag mit viel Gefühlsduselei mit wenig Inhalten beschreiben.

Bekannt wurde nur, dass die Realverschuldung tatsächlich bei ca. 10,7 Mrd € liegt.

Genauer gesagt sind wir nicht schlauer als gestern, als ich den Kursabschlag prognostiziert habe.

Details zum "Klassentreffen" wurden bislang nur unter der Rubrik Randnotiz bekannt.

Leider darf man den deutschen Medien, insbesondere denen aus HH und KU kaum Glauben schenken.

Das aus KU angepriesene Kursziel von 10 Cent enstpräche einem Börsenwert von round about 507 Mio.

Das entspräche dem Wert, der heuer als Dividende an die Aktionäre ausbezahlt wurde.

Es wäre ein Unding, wenn ein Unternehmen einen Realwert in dieser Kategorie aufweisen würde und dies

praktisch an die Aktionäre verschenkt, um danach als Luftschloss dazustehen.

Die Gläubiger haben bislang durch den Buschfunk durchsickern lassen, dass sie die Kreditlinie (kurzfristig)

kürzen wollen, aber die langfristigen Darlehen nicht aufkündigen werden.

Eine Kündigung aller Forderungen würde das Unternehmen in echte Schwierigkeiten bringen,

aber das kann nicht im Interesse der Gläubiger sein.

Banken finanzieren sich zum größten Teil aus bezahlten Zinsen.

Wichtig ist, dass nun auch alle Blindgänger sich von Kursen von 2,00 Euro oder mehr verabschieden.

Das ist keinesfalls mehr realistisch.

Gerne würde ich anhand von belastbaren Zahlen eine detailierte Analyse erstellen, leider tappen derzeit

alle im Dunklen - wir, die Gläubiger und vor allem auch das Unternehmen selbst.

Ich bin überzeugt, dass dies nicht das Ende der Negativserie ist, da am Do/Fr wichtige Gerichtsverhandlungen

an gleich 3 Standorten über Beteiligungen von Tochterfirmen (u.a. JDs Poco) stattfinden.

Aus neutraler Sicht werden auch dort noch gerechtfertigte Abschläge kommen.

Persönlich schätze ich die Sachlage aber so ein, dass wir die größte Panikmache bereits hinter uns haben.

Es ist schwer, derzeit ein Maximum und Minimum auszugeben.

Wenn Gerüchte von 0 - 2,00 Euro herumgeistern, liegt die Wahrheit meist irgendwo in der Mitte.

Das wäre für alle Beteiligten schon eine gute Sache.

Vorst gilt das Augenmerk also dem 21/22.12 und dem 31.01.

Bis dahin möchte PwC eine Detailanalyse mindestens eines Jahres veröffentlichen.

Ich gehe mittlerweile sogar von Februar/März aus, bis ALLE Daten auf dem Tisch liegen.

PwC gilt als seriösestes und sehr strenges Analyseunternehmen. Man wird mit mehr Demut als Hochmut

an die Sache herangehen.

Auch ich bin seit Tag 1 des "Sharedeals" dabei und habe meine ersten Käufe zu 1,25 Euro getätigt.

Mein derzeitiger Abschlag rechtfertigt auch schon den Wert eines gebrauchten Mittelklassewagens.

Geduld ist gefragt.

Antwort auf Beitrag Nr.: 56.497.007 von Karong am 19.12.17 22:11:36...verstehe ich nicht, gabs doch heute abend schon für 0,42EUR.

Antwort auf Beitrag Nr.: 56.496.926 von El_Matador am 19.12.17 22:01:04Das könnte ich Frau und Kindern dann auch nicht erklären. ... :-)

Bissel Ironie darf doch mal rein. War nicht ernst gemeint. Sind alles Gewinne aus European Lithium die ich gerade hier reingesteckt hatte. Wie gewonnen, so zerronnen trifft es ganz gut.

Bissel Ironie darf doch mal rein. War nicht ernst gemeint. Sind alles Gewinne aus European Lithium die ich gerade hier reingesteckt hatte. Wie gewonnen, so zerronnen trifft es ganz gut.

Trading Spotlight

bin auf morgen gespannt. auf jedenfall bleibt meine order bei eurocents 43

Hop oder top....

Hop oder top....

Antwort auf Beitrag Nr.: 56.496.785 von NickelChrome am 19.12.17 21:48:04

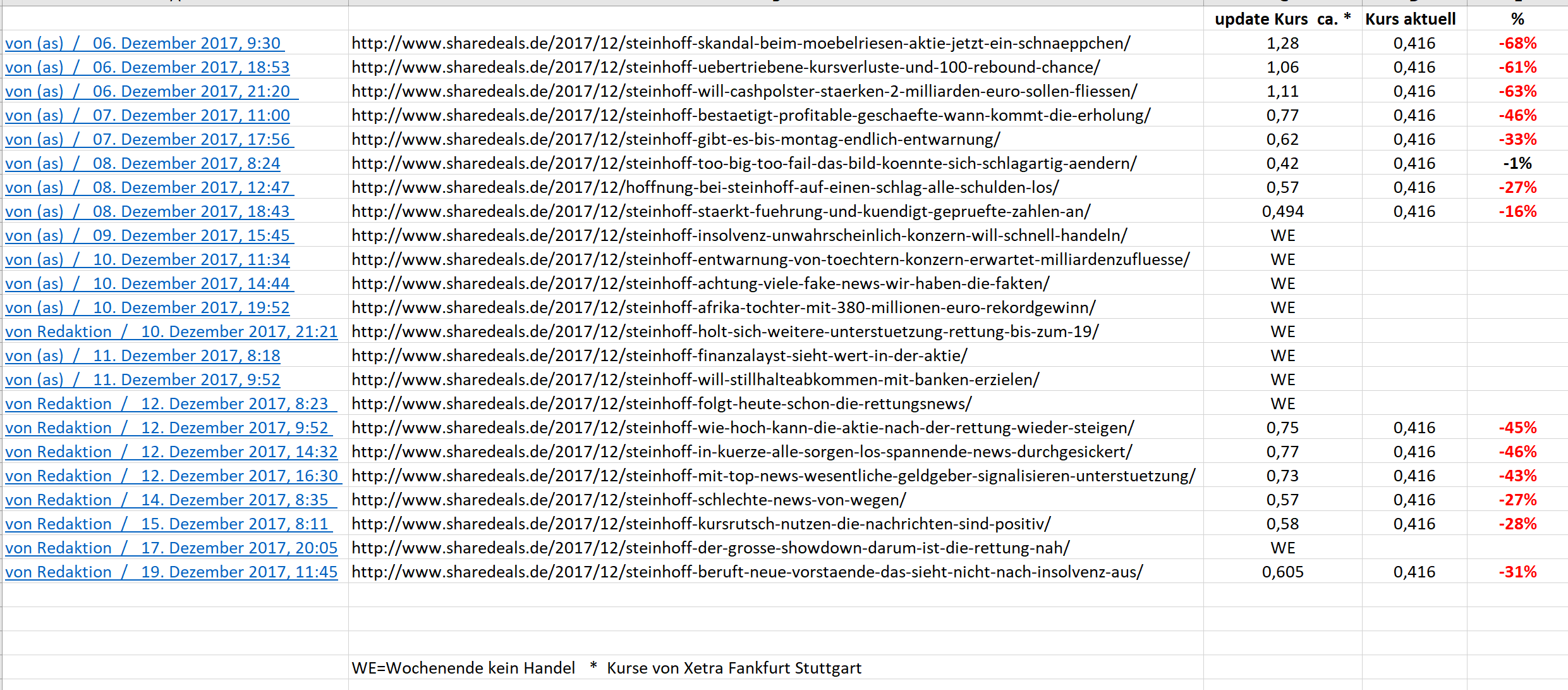

und die Daueroptimisten bei sharedeals jetzt ganz ruhig ? schon ein Wahnsinn fast 25 Berichte/updates und alles mehr oder weniger positiv

..." übertrieben, profitabel, schnäppchen, too big too fail, insolvenz unwahrscheinlich, rettungsnews, nachrichten sind positiv, auf einen schlag alle schulden los, top news, in kürze alle sorgen los ...

unglaublich kaum was negatives zu lesen bei sharedeals

das Ergebnis sehen wir aber unten in der Tabelle schon unglaublich oder ?

Zitat von NickelChrome: Nur 1/3 des Kurses heute verlorenDa war ja Schlimmeres zu befürchten

Da war ja Schlimmeres zu befürchten

Da war ja Schlimmeres zu befürchten und die Daueroptimisten bei sharedeals jetzt ganz ruhig ? schon ein Wahnsinn fast 25 Berichte/updates und alles mehr oder weniger positiv

..." übertrieben, profitabel, schnäppchen, too big too fail, insolvenz unwahrscheinlich, rettungsnews, nachrichten sind positiv, auf einen schlag alle schulden los, top news, in kürze alle sorgen los ...

unglaublich kaum was negatives zu lesen bei sharedeals

das Ergebnis sehen wir aber unten in der Tabelle schon unglaublich oder ?

Antwort auf Beitrag Nr.: 56.496.812 von schnorps01 am 19.12.17 21:50:15wenn du wegen zockverlusten den urlaub streichen musst, solltest du etwas anderes machen.

Antwort auf Beitrag Nr.: 56.496.827 von Julius_Bier am 19.12.17 21:50:45

Ja - ich kenne die Problematik die du ansprichst. Jedoch gebe ich einfach zu bedenken, dass die Zahlen der Tochterunternehmen erstmal geklärt werden müssen. Und Umsätze sind doch nicht einfach generell Umsätze. Werden die nicht differenziert in der Bilanz ? Umsätze durch Firmentransfer oder sowas ? Ich kenne mich da nicht aus. Umsätze durch Einnahmen der Tochtergesellschaften...

Kein Unterschied in der Bilanz... ?

Zitat von Julius_Bier: Schöner Beitrag- da hast Du Dir ja viel Mühe gemacht-

Allerdings nutz das alles nix- in diesen Holding- Konstrukten kann es die dollsten Tricksereien geben- da werden Umsätze durch Übertragung von Tochterfirmen generiert etc.

Hab das mal bei solar millenium erlebt- am Ende war es null

Vermute mal dass die Holding selbst schon beim Kauf der Töchter beschissen wurde und alles in den Büchern vertuscht hat. Wachstum durch Zukauf ist immer gefährlich.

Ja - ich kenne die Problematik die du ansprichst. Jedoch gebe ich einfach zu bedenken, dass die Zahlen der Tochterunternehmen erstmal geklärt werden müssen. Und Umsätze sind doch nicht einfach generell Umsätze. Werden die nicht differenziert in der Bilanz ? Umsätze durch Firmentransfer oder sowas ? Ich kenne mich da nicht aus. Umsätze durch Einnahmen der Tochtergesellschaften...

Kein Unterschied in der Bilanz... ?

Bleibe drin. Basta!

Winterurlaub gestrichen. "

Ich bleibe auch drin, fahre aber nach Weihnachten für eine Woche zum

Skifahren ins Zillertal.

Und Mitte Januar noch mal nach Ischgl.

Da hätte ich ja was komplett falsch gemacht,

wenn mein Winterurlaub von der

Börse abhängt.

Winterurlaub gestrichen. "

Ich bleibe auch drin, fahre aber nach Weihnachten für eine Woche zum

Skifahren ins Zillertal.

Und Mitte Januar noch mal nach Ischgl.

Da hätte ich ja was komplett falsch gemacht,

wenn mein Winterurlaub von der

Börse abhängt.