Blackham - Ein Star in Australien mit baldiger Produktion! (Seite 126)

eröffnet am 17.05.16 21:39:29 von

neuester Beitrag 06.05.22 22:07:46 von

neuester Beitrag 06.05.22 22:07:46 von

Beiträge: 2.061

ID: 1.231.926

ID: 1.231.926

Aufrufe heute: 0

Gesamt: 245.705

Gesamt: 245.705

Aktive User: 0

ISIN: AU0000164139 · WKN: A3CXT0

0,1345

EUR

0,00 %

0,0000 EUR

Letzter Kurs 20.07.22 Lang & Schwarz

Werte aus der Branche Rohstoffe

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 2,6900 | +23,96 | |

| 5,1500 | +21,75 | |

| 15,890 | +21,67 | |

| 0,8900 | +17,11 | |

| 0,9000 | +16,13 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,1200 | -6,67 | |

| 0,5180 | -7,09 | |

| 10,040 | -7,89 | |

| 0,5700 | -8,06 | |

| 46,88 | -97,99 |

Beitrag zu dieser Diskussion schreiben

Dem schließ ich mich an und werde entsprechend reagieren.

@faultcode Eben beim Frühstück deine nächtlichen Auslassungen gelesen und muss schon sagen, dass ist wirklich sehr erhellend gewesen. Danke dafür!

Antwort auf Beitrag Nr.: 54.939.272 von Boersiback am 14.05.17 01:17:35

weisst du nicht ?

Muss ich so etwas wissen? Eine ganze Ladung persönlicher Angriffe. Keep cool!

Gutnick ist trotzdem kein idiot

Wikipedia sagt aber was anderes: https://en.wikipedia.org/wiki/Joseph_Gutnick

die aktie wird allemal nochmals die 0,70 AUD sehen.

Nachhaltig aller Wahrscheinlichkeit nach nicht.

darauf gehst du aber nicht ein. auch nicht auf die kosten.

Muss ich nicht. Die schnellen Eigentümerwechsel sprechen eine sehr deutliche Sprache in dieser Hinsicht für den erfahrenen Spekulanten. Die wahrscheinlichen Kosten werden von der Sellside bei solchen Minen notorisch totgeschwiegen. Outotec ist nicht ganz billig - und wie will BLK das ohne deren Service schaffen ausser Geld zu verbrennen? "Biomining", hier Biological oxidation, ist erwiesenermassen ein technologisch sehr anspruchvolles Verfahren. Die Zahl der damit Gestrandeten ist lang; z.B. auch bei diese Damen und Herren trotz allerbester Unterstützung: https://en.wikipedia.org/wiki/Talvivaara_Mining_Company

----

es geht erstmal nur um Matilda.

Das ist aber nicht die Phantasie hier; es wird beworben mit Schlagzeilen wie "der unterbewertetste Goldproduzent der Welt...10-Bagger bis 2019!"

=> der einzige der bis 2019 hier Geld sehen wird ist Outotec.

Zitat von Boersiback: also sehr viel blabla und wenig infos bzw neues

...

weisst du nicht ?

Muss ich so etwas wissen? Eine ganze Ladung persönlicher Angriffe. Keep cool!

Gutnick ist trotzdem kein idiot

Wikipedia sagt aber was anderes: https://en.wikipedia.org/wiki/Joseph_Gutnick

die aktie wird allemal nochmals die 0,70 AUD sehen.

Nachhaltig aller Wahrscheinlichkeit nach nicht.

darauf gehst du aber nicht ein. auch nicht auf die kosten.

Muss ich nicht. Die schnellen Eigentümerwechsel sprechen eine sehr deutliche Sprache in dieser Hinsicht für den erfahrenen Spekulanten. Die wahrscheinlichen Kosten werden von der Sellside bei solchen Minen notorisch totgeschwiegen. Outotec ist nicht ganz billig - und wie will BLK das ohne deren Service schaffen ausser Geld zu verbrennen? "Biomining", hier Biological oxidation, ist erwiesenermassen ein technologisch sehr anspruchvolles Verfahren. Die Zahl der damit Gestrandeten ist lang; z.B. auch bei diese Damen und Herren trotz allerbester Unterstützung: https://en.wikipedia.org/wiki/Talvivaara_Mining_Company

----

es geht erstmal nur um Matilda.

Das ist aber nicht die Phantasie hier; es wird beworben mit Schlagzeilen wie "der unterbewertetste Goldproduzent der Welt...10-Bagger bis 2019!"

=> der einzige der bis 2019 hier Geld sehen wird ist Outotec.

Blackham Resources (BLK) - mein Eigenresearch (VI)

BIOX-Anlagen: andere, aktuelle, Quellen hierzu wären:(1) Gold Ore Processing: Project Development and Operations, Volume 15, Project Development and Operations, 2nd ed., editor: Mike Adams, 2016

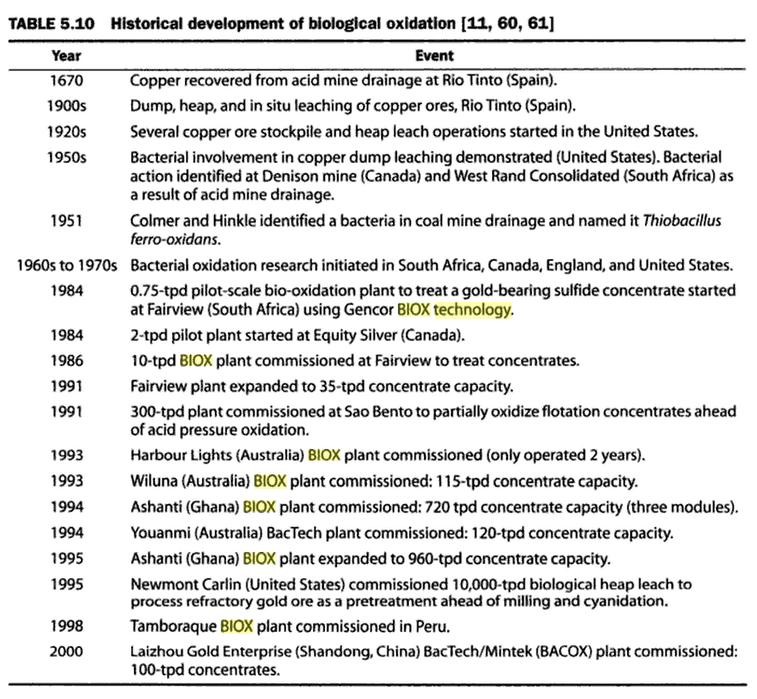

(2) Innovative Process Development in Metallurgical Industry (Lakshmanan, Roy, Ramachandran), 1st ed. 2015

(3) http://wiki.biomine.skelleftea.se/wiki/index.php/Talk:List_o…

Demnach sind insgesamt (2015) 13 BIOX-Anlagen weltweit in Betrieb gegangen; davon waren 2015 wohl noch 13 - 6 = 7 in Betrieb; 2016 nur noch 6 wg. Abgang (C); und ich "fand" nur noch folgende 5 die tatsächlich 2017 noch in Betrieb sind. Davon wird nur die Pilotanlage (e) von einem kleinen Minenunternehmen unterhalten:

(a) Kirkland Lake Gold bei der Fosterville Mine/Australien: ca. 140k oz. Au p.a. (alles Sufid?)

(b) China National Gold Group in Jinfeng/China (ehemals Eldorado Gold): ca. 100k oz. Au p.a. (alles Sufid?)

(c) NMMC (Navoi Mining and Metallurgy Combinat, staatlich) in Navoi, Uzbekistan:

- Kokpatas and Daugiztau deposits: 80..85% Sufid

- 2010: world's largest installation of bacterial oxidation of gold-flotation concentrate by BIOX technology: http://www.ngmk.uz/en/about/120-prods/factory/zoloto

(d) Nordgold (90% Alexei Mordaschow; Global Top 20 Goldprod. mit 870k oz. Au 2016) bei der Suzdal mine/Kazakhstan: http://www.nordgold.com/operations/production/suzdal/

- immerhin nach Eigenangabe 98% sulphides oxidation

(e) die BIOX-Pilotanlage bei der Fairview Mine/ Barberton mines complex in Südafrika:

- ehemals Gold Fields

- heute: Pan African Resources: http://www.panafricanresources.com/operations-overview/barbe… =>

Barberton is Pan African’s flagship gold project, producing 125,000oz per year at an average cash cost of approximately US$694/oz...

Barberton Mines is the birthplace of BIOX (‘Biological Oxidation’), an environmentally friendly process of releasing the gold from the sulphide that surrounds, using organisms that perform this process naturally. Barberton is still used as the training facility for all BIOX plants globally:

- 95Koz of Au production per annum, Head grade: 11g/t, LOM: > 22 years, Reserve: 4.9Mt @ 9.17g/t (1.4Moz), Resource: 9.0Mt @ 10.15g/t (2.9Moz)

---------------

BIOX-Anlagen - ehemals und möglicherweise:

(A) AngloGold Ashanti in Sansu-Obuasi/Ghana von 1994-2014. Die alte BIOX-Anlage scheint nicht mehr in Betrieb zu sein (1994-2014). Was ist mit einer neuen? http://www.aga-reports.com/15/op/

(B) Centerra Gold bei der Boroo Gold Mine/Mongolia:

Offensichtlich wurde das refraktäres Erz der Boroo Gold Mine nur auf Halde gelegt. Seit 2010 sind die Oxid-Erz-Vorräte aufgebraucht (konv. CIL-Anlage), und seit 2015 ist die Mine an sich reklamiert: http://centerragold.com/operations/boroo/mining-and-milling

=> erst wenn die neue, benachbarte (55km) Gatsuurt Mine in Betrieb gehen sollte (wartet noch immer auf Genehmigung), würde dort eine BIOX-Anlage gebaut werden, um das refraktäres Erz beider Minen dort zu behandeln.

(C) Golden Star Resources bei der Bogoso Mine/Ghana:

- keine Production mehr seit 2016(?): http://www.gsr.com/investors/news/news-details/2016/Golden-S…

(D) Anglogold Ashanti (AGA) - AGA Mineração in Brasilien:

http://www.anglogoldashanti.com/en/About-Us/Regionsandoperat…

- alte Mine: Sao Bento mit BIOX-Anlage (zusammen mit Pressure Oxidation, POX)

- neue Mine: Córrego do Sítio mit Oxiderz aus Tagebau und 2-mal Untertage mit Sulfid, welches in der Queiroz-Anlage verarbeitet wird: milling, flotation, roasting, leaching, precipitation and refining

_- 2008 erworben von Eldorado Gold (mit BIOX-Anlage seinerzeit) und modernisiert: http://www.anglogoldashanti.com.br/AreasNegocio/Paginas/Acid…

=> BIOX-Anlage durch Rösten ersetzt

Nebenbei: hier das Konkurrenz-Verfahren: http://www.bactechgreen.com/s/Home.asp

Antwort auf Beitrag Nr.: 54.939.272 von Boersiback am 14.05.17 01:17:35...gab ja für 25 Mios AUD genug "idioten" die sich bei einer KE zu 1 AUD beteiligten....

Trading Spotlight

Antwort auf Beitrag Nr.: 54.939.179 von faultcode am 14.05.17 00:02:36also sehr viel blabla und wenig infos bzw neues

fangen wir doch mal mit Great Central Mines an...

wer holte das Wiluna Projekt und wer holte es 16 Jahre später erneut ?

weisst du nicht ? Diamond Joe... der Schuldenkönig (mittlerweile selbst pleite),

dessen rauswurf incl. abverkauf danach der eigenen aktien ich meinen

einstand zu verdanken hatte.

Gutnick ist trotzdem kein idiot, er hatte es halt wie so viele mit dem fremdkapital etwas

übertrieben.

die frage ist warum wollte er die "gruselmine" Wiluna unter anderer flagge wieder

an bord holen ??

Great Central war eine einzige schuldenbude.

Apex Mines standen die schulden damals meines wissens auch bis zum hals

die kosten sind heute nicht mehr vergleichbar aber teils noch einlesbar.

so schlimm war das nicht.

du musst immer unterscheiden warum buden pleite gehen und warum wer und wann

wo verkauft.

darauf gehst du aber nicht ein. auch nicht auf die kosten.

viel verpackung aber wenig inhalt. ich hoffe da kommt jetzt noch ein

bischen historie. einen brocken hab ich dir dazu mal hingeworfen.

phase 1 beginnt mit matilda und weichem oxid-material. das sollte keine großen probleme

den start hinzubekommen.

alles adnere danach ist problematisch und da muss jeder selber entscheiden

wie weit er das mitspielen will.

die aktie wird allemal nochmals die 0,70 AUD sehen.

gab ja für 25 Mios AUD genug "idioten" die sich bei einer KE beteiligten,

was somit auch die verwässerung deutlich in grenzen hielt (vor allem aus jetziger sicht)

fangen wir doch mal mit Great Central Mines an...

wer holte das Wiluna Projekt und wer holte es 16 Jahre später erneut ?

weisst du nicht ? Diamond Joe... der Schuldenkönig (mittlerweile selbst pleite),

dessen rauswurf incl. abverkauf danach der eigenen aktien ich meinen

einstand zu verdanken hatte.

Gutnick ist trotzdem kein idiot, er hatte es halt wie so viele mit dem fremdkapital etwas

übertrieben.

die frage ist warum wollte er die "gruselmine" Wiluna unter anderer flagge wieder

an bord holen ??

Great Central war eine einzige schuldenbude.

Apex Mines standen die schulden damals meines wissens auch bis zum hals

die kosten sind heute nicht mehr vergleichbar aber teils noch einlesbar.

so schlimm war das nicht.

du musst immer unterscheiden warum buden pleite gehen und warum wer und wann

wo verkauft.

darauf gehst du aber nicht ein. auch nicht auf die kosten.

viel verpackung aber wenig inhalt. ich hoffe da kommt jetzt noch ein

bischen historie. einen brocken hab ich dir dazu mal hingeworfen.

phase 1 beginnt mit matilda und weichem oxid-material. das sollte keine großen probleme

den start hinzubekommen.

alles adnere danach ist problematisch und da muss jeder selber entscheiden

wie weit er das mitspielen will.

die aktie wird allemal nochmals die 0,70 AUD sehen.

gab ja für 25 Mios AUD genug "idioten" die sich bei einer KE beteiligten,

was somit auch die verwässerung deutlich in grenzen hielt (vor allem aus jetziger sicht)

Blackham Resources (BLK) - mein Eigenresearch (V)

Ich versuche mich ernsthaft an einen "kleinen" Produzenten zu erinnern, der einen ganzen Goldpreis-Zyklus alleine mit refraktärem Erz durchhalten konnte.=> daher ist auch klar, warum BLK "ganz schnell" auf 200k oz. Au an Jahresproduktion kommen will (und muss) => nur das "Rennen in Grösse" würde Sicherheit in die (relative) Überlebensfähigkeit von BLK geben!

Nebenbei: das BIOX-Verfahren wurde 2015 (tiefer Goldpreis - klingelts?) von Biomin komplett übernommen: http://im-mining.com/2015/11/24/outotec-completes-acquisitio…

=> Biomin South Africa Pty Ltd and certain assets from Biomin Technologies SA in Switzerland. Outotec now has the full intellectual property and marketing rights of BIOX® bio-oxidation technology

Ursprünglich wurde das BIOX-Verfahren von Gencor (Gencor Industries?), dann Gold Fields (also einem grossen - Global Top20? - Au-Produzenten) entwickelt, dann wohl an Biomin ausgelagert, und nun von OTE weitergeführt.

Der Blick in Literatur gibt ein wenig Aufschluss:

aus: The Chemistry of Gold Extraction, J.O. Marsden, C.I. House, 2nd ed., Seite 191.

Antwort auf Beitrag Nr.: 54.939.179 von faultcode am 14.05.17 00:02:36

AUD0.20 oder ein anderer Zielwert vor der Aufregung ist eigentlich egal.

das Dollarzeichen ist das Problem hier, zumindest im Header

also hier nochmal:AUD0.20 oder ein anderer Zielwert vor der Aufregung ist eigentlich egal.

Antwort auf Beitrag Nr.: 54.939.098 von Boersiback am 13.05.17 23:25:23

Allerdings hat der effiziente Markt (der ja immer recht hat) seine wirklich guten Gründe für eine sehr niedrige Bewertung von BLK (wenn man zu sehr auf das Gold schaut - und nicht auf das dazugehörige Erz).

Meiner Meinung nach wird sich daran auch nicht viel ändern; selbst wenn der Goldpreis wirklich gut laufen sollte bis 2020, könnte der BLK-Kurs gegenüber anderen Au-Minenwerten brutal enttäuschend hinterherlaufen (mit der mutmasslich weiteren brutalen Verwässerung bei den ausgegebenen Aktien).

------

Wenn man allerdings langfristig, also noch in vielen Jahren, denkt, könnte das mit der Wiluna Gold Mine möglicherweise etwas werden - wenn auch BLK bis dahin vermutlich Geschichte sein wird.

Der Grund dafür ist einfach: das refraktäres Erz wurde von der Industrie bislang - und nach vielen gescheiterten Versuchen (auch in NV/USA übrigens für Kleinbetreiber) - zurecht gemieden, aus den bekannten hohen Prozessrisiken und damit verbundenen Kosten.

A oder ein anderer Zielwert vor der Aufregung..

..ist eigentlich egal.Allerdings hat der effiziente Markt (der ja immer recht hat) seine wirklich guten Gründe für eine sehr niedrige Bewertung von BLK (wenn man zu sehr auf das Gold schaut - und nicht auf das dazugehörige Erz).

Meiner Meinung nach wird sich daran auch nicht viel ändern; selbst wenn der Goldpreis wirklich gut laufen sollte bis 2020, könnte der BLK-Kurs gegenüber anderen Au-Minenwerten brutal enttäuschend hinterherlaufen (mit der mutmasslich weiteren brutalen Verwässerung bei den ausgegebenen Aktien).

------

Wenn man allerdings langfristig, also noch in vielen Jahren, denkt, könnte das mit der Wiluna Gold Mine möglicherweise etwas werden - wenn auch BLK bis dahin vermutlich Geschichte sein wird.

Der Grund dafür ist einfach: das refraktäres Erz wurde von der Industrie bislang - und nach vielen gescheiterten Versuchen (auch in NV/USA übrigens für Kleinbetreiber) - zurecht gemieden, aus den bekannten hohen Prozessrisiken und damit verbundenen Kosten.

Blackham Resources (BLK) - mein Eigenresearch (IV)

Ich finde es ausserordentlich mutig - und auch sehr ehrlich ("Jeder konnte es wissen!") von BLK - folgenden Chart in zumindest der aktuellen Präsentation (Mai 2017) einzustellen:

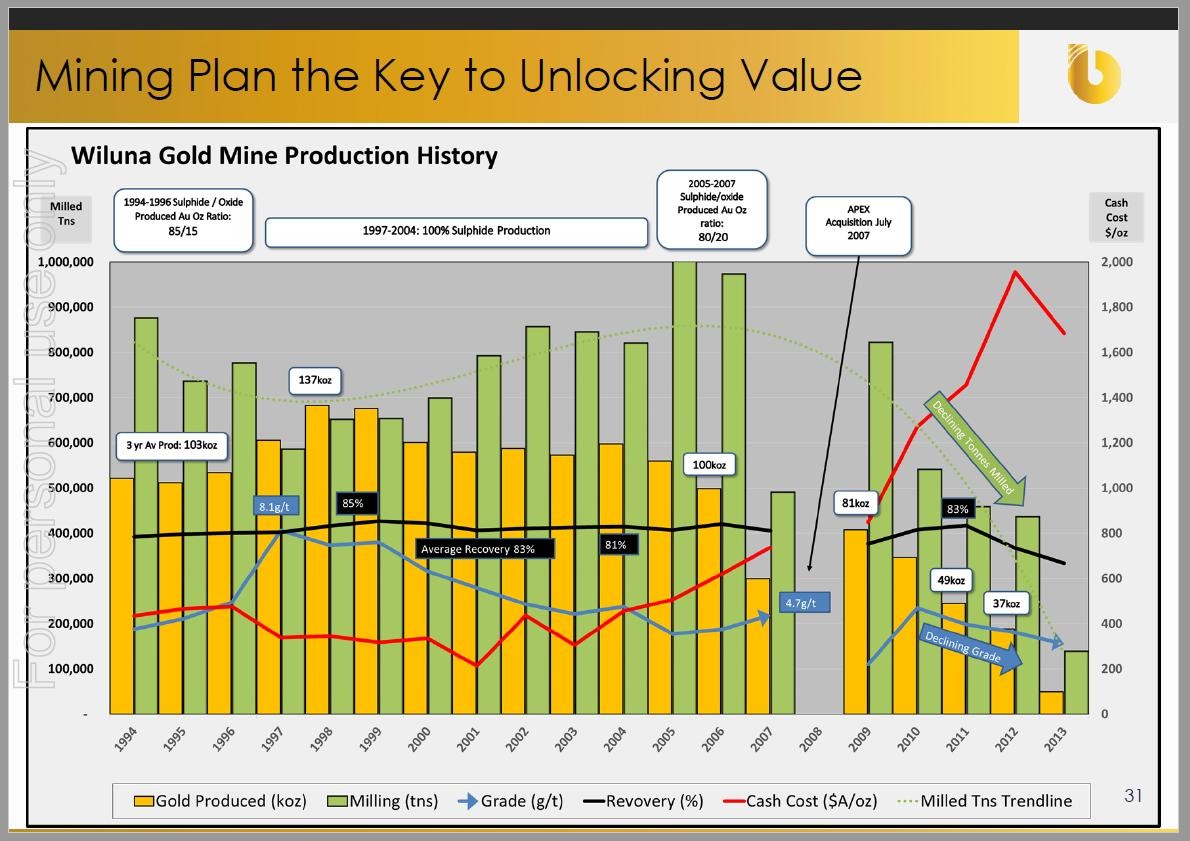

Da kann man einiges herauslesen, z.B.:

das "beste" Erz (also das i.d.R. weitaus "Gutmütigere" Oxid-Erz) hatte nur zwischen 2005 und 2007 mit 20% Produktionsanteil den höchsten Anteil überhaupt!

=> mit anderen Worten: Blackham Resources ist ganz überwiegend (und 1997-2004 zu 100%) eine Mine mit refraktärem Erz!

Da wundert es einen nicht, dass die Eigentümer in der Vergangenheit so oft gewechselt haben.

Blackham - Ein Star in Australien mit baldiger Produktion!