Blackham - Ein Star in Australien mit baldiger Produktion! (Seite 4)

eröffnet am 17.05.16 21:39:29 von

neuester Beitrag 06.05.22 22:07:46 von

neuester Beitrag 06.05.22 22:07:46 von

Beiträge: 2.061

ID: 1.231.926

ID: 1.231.926

Aufrufe heute: 0

Gesamt: 245.705

Gesamt: 245.705

Aktive User: 0

ISIN: AU0000164139 · WKN: A3CXT0

0,1345

EUR

0,00 %

0,0000 EUR

Letzter Kurs 20.07.22 Lang & Schwarz

Werte aus der Branche Rohstoffe

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,4700 | +28,95 | |

| 1,3200 | +17,86 | |

| 0,8947 | +11,85 | |

| 0,5700 | +11,76 | |

| 0,5900 | +9,26 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 10,500 | -6,67 | |

| 1,5860 | -7,36 | |

| 4,7500 | -7,77 | |

| 12,000 | -25,00 | |

| 46,95 | -98,00 |

Beitrag zu dieser Diskussion schreiben

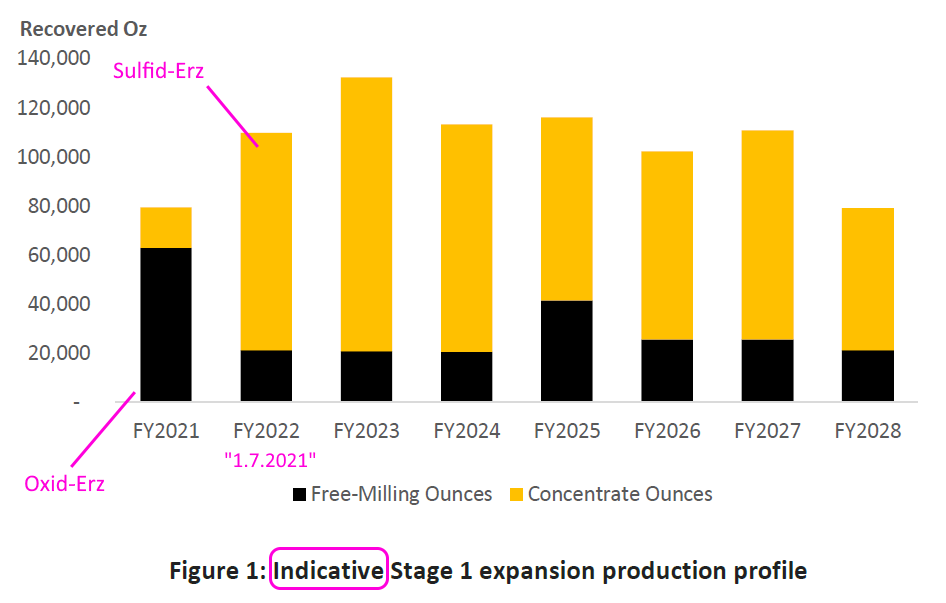

ab 1.7.2021 gilt es!

denn dann ist der "einfache" Teil mit dem Oxid-Erz vorbei nach derzeitiger Planung:

Operations Update, 23.12.2019

--> was aber der Spaß mit den dafür notwendigen (neuen) Anlagen kosten soll, steht immer noch nicht fest:

• Finalisation of funding package expected in the March 2020 quarter

• Board approval to commit to the Stage 1 Sulphide Expansion Project to be sought in March 2020 post the finalisation of the funding package

Auch steht immer noch nicht fest, wer das entsprechende Konzentrat abnehmen soll:

Demand has continued to be strong for the offtake of the gold concentrate with numerous parties making preliminary offers to Blackham. The final negotiations with up to 3 to 4 of the prospective offtake partners are planned to take place in early 2020.

... und vor allem: zu welchem Preis?

..was mich wiederum zur Frage führt: was ist mit dem Arsen-Gehalt in diesem Konzentrat?

Zitat von faultcode: ...• ..und viel schlimmer: man hat damit in ganz Australien bislang niemanden gefunden, der ihnen das abnimmt; nur 2 andere Häfen in WA werden als Alternative angeboten:

--> Frage für den Aktionär: warum ist das so?

--> ich habe da mittlerweile einen ganz bösen Verdacht:

15.01.18

Zitat von faultcode: ...Und so nebenbei: hat BLK jemals über den Arsen-Gehalt in ihrem Sulfid-Erz gesprochen? Ich meine in Zahlen?...

...

..und damit bleibt am Ende halt auch nur, einen Teil der Produktion zu hedgen:

To underpin operational cash flows for the coming period, the Company will look to initiate new hedges where appropriate with the aim of taking advantage of the current record Australian dollar gold price environment.

Antwort auf Beitrag Nr.: 60.817.832 von faultcode am 16.06.19 14:25:00

--> der Anteil der freien Aktionäre ist damit entsprechend und noch weiter gesunken

--> MACA hält nun nach eigenen Angaben 19.3% an BLK: https://www.wallstreet-online.de/diskussion/1254727-21-30/ma…

--> nachdem das nicht solange nach dem Rauswurf des langjährigen CEO's Bryan Dixon (siehe oben; 1.5.) vereinbart wurde, kann ich mir schon vorstellen, daß es hier einen Zusammenhang gibt, z.B. wegen unterschiedlicher Auffassung zur jetzigen "Kapitalerhöhung"

MACA:

Operations Director, Geoff Baker, said ‘we believe our continued support of Blackham and the alignment through MACA’s shareholding will result in a positive outcome for both parties as Blackham transitions into what is forecast to be a stronger operating period’.

--> man kann fast davon ausgehen, daß ohne diese neue Kapital-Spritze BLK mal wieder vor dem Aus gestanden hätte

--> man beachte: die ganze Transaktion verschafft BLK nur oberläppische ~AUD2.4m an frischem Geld und einen auch nicht gerade großzügigen Aufschub bis nun Februar 2020 zu Rückzahlung der (gesamten) "Working Capital Facility"

--> ich glaube man ahnt schon, wie es hier kurz vor Februar 2020 weitergehen wird

__

(*) zum 31.12.2018 waren es lt. HJ-Bericht noch 3,104,217,641 ordinary shares (es gab - wie immer - auch auch ein bischen Zusatzverdünnung)

=> macht also in 1/2 Jahr ~8.7% zusätzliche Aktien

MACA und BLK

mit der Working Cap facility von MACA von heute komme ich nun auf circa 3.375.000.000 ordinary shares bei Blackham Resources (*)--> der Anteil der freien Aktionäre ist damit entsprechend und noch weiter gesunken

--> MACA hält nun nach eigenen Angaben 19.3% an BLK: https://www.wallstreet-online.de/diskussion/1254727-21-30/ma…

--> nachdem das nicht solange nach dem Rauswurf des langjährigen CEO's Bryan Dixon (siehe oben; 1.5.) vereinbart wurde, kann ich mir schon vorstellen, daß es hier einen Zusammenhang gibt, z.B. wegen unterschiedlicher Auffassung zur jetzigen "Kapitalerhöhung"

MACA:

Operations Director, Geoff Baker, said ‘we believe our continued support of Blackham and the alignment through MACA’s shareholding will result in a positive outcome for both parties as Blackham transitions into what is forecast to be a stronger operating period’.

--> man kann fast davon ausgehen, daß ohne diese neue Kapital-Spritze BLK mal wieder vor dem Aus gestanden hätte

--> man beachte: die ganze Transaktion verschafft BLK nur oberläppische ~AUD2.4m an frischem Geld und einen auch nicht gerade großzügigen Aufschub bis nun Februar 2020 zu Rückzahlung der (gesamten) "Working Capital Facility"

--> ich glaube man ahnt schon, wie es hier kurz vor Februar 2020 weitergehen wird

__

(*) zum 31.12.2018 waren es lt. HJ-Bericht noch 3,104,217,641 ordinary shares (es gab - wie immer - auch auch ein bischen Zusatzverdünnung)

=> macht also in 1/2 Jahr ~8.7% zusätzliche Aktien

Danke faultcode für deine Einschätzung.

Bin leider richtig dick im Minus ob ich jemals raus komme steht in den Sternen.

Es wird verdammt hart die nächsten Quartale.

Wir wissen das aktuelle Quartal wird schlecht mit hohen Ausgaben Pre-Strip und darausfolgenden hohen AISC.

September Quatral soll gut (19.-23.000 oz) werden doch schaffen sie die Erwartungen zu erfüllen?

Wird es wieder ein einmaliges gutes Quartal oder folgen weitere bessere da die Vorbereitungen die jetzt erfolgen ja dem FY 2020 zu Gute kommen.

Weitere wichtige Fragen werden sein.

Wie teuer wie der Bau für Stage 1?

Die Studie kostet ca. 17,5 Mio aud $.

Es steht immer nur das es wenig kostet aber was ist wenig und vorher soll das Geld kommen? Oder schaffen sie selbst ab September zu Cash erwirtschaften?

Im September Quatral stehen DFS für Stage 1 und 2 an vllt wird Stage 2 billiger.

Wenn Stage 1 (100.000- 120.000 oz) erreicht wird und das Goldkonzentrat aus Sulfide Erz klappt zu derzeit angegebenen Preisen von AISC ~1250-1450 aud erreicht werden.

Dann können wir mal cash aufbauen was Blackham bisher noch nie geschafft hat.

Ein wenig Hoffnung habe ich noch nach den Jahren.

Wird das September Quatral schlecht denke ich war es das oder weitere Verwässerung.

Soviel Spielraum an Cash haben sie nicht und leider immer noch Schulden wie hoch erfahren wir im nächsten Quartalsbericht genauso die Aussicht für 2020 die dann hoffentlich eingehalten wird und nicht wieder gesenkt wird und danach noch die AISC angehoben werden.

Wiluna wird interessant ob sie es hinbekommen haben das harte oxid Erz besser und schneller zu verarbeiten da sollte glaube ein Brecher eingebaut werden der ca. 20 % besser und schneller das Erz verarbeiten kann.

So reicht denke ich.

Das war meine Meinung zur Lage hoffe es geht Berg auf und wir werden wieder mehr hier.

Bin leider richtig dick im Minus ob ich jemals raus komme steht in den Sternen.

Es wird verdammt hart die nächsten Quartale.

Wir wissen das aktuelle Quartal wird schlecht mit hohen Ausgaben Pre-Strip und darausfolgenden hohen AISC.

September Quatral soll gut (19.-23.000 oz) werden doch schaffen sie die Erwartungen zu erfüllen?

Wird es wieder ein einmaliges gutes Quartal oder folgen weitere bessere da die Vorbereitungen die jetzt erfolgen ja dem FY 2020 zu Gute kommen.

Weitere wichtige Fragen werden sein.

Wie teuer wie der Bau für Stage 1?

Die Studie kostet ca. 17,5 Mio aud $.

Es steht immer nur das es wenig kostet aber was ist wenig und vorher soll das Geld kommen? Oder schaffen sie selbst ab September zu Cash erwirtschaften?

Im September Quatral stehen DFS für Stage 1 und 2 an vllt wird Stage 2 billiger.

Wenn Stage 1 (100.000- 120.000 oz) erreicht wird und das Goldkonzentrat aus Sulfide Erz klappt zu derzeit angegebenen Preisen von AISC ~1250-1450 aud erreicht werden.

Dann können wir mal cash aufbauen was Blackham bisher noch nie geschafft hat.

Ein wenig Hoffnung habe ich noch nach den Jahren.

Wird das September Quatral schlecht denke ich war es das oder weitere Verwässerung.

Soviel Spielraum an Cash haben sie nicht und leider immer noch Schulden wie hoch erfahren wir im nächsten Quartalsbericht genauso die Aussicht für 2020 die dann hoffentlich eingehalten wird und nicht wieder gesenkt wird und danach noch die AISC angehoben werden.

Wiluna wird interessant ob sie es hinbekommen haben das harte oxid Erz besser und schneller zu verarbeiten da sollte glaube ein Brecher eingebaut werden der ca. 20 % besser und schneller das Erz verarbeiten kann.

So reicht denke ich.

Das war meine Meinung zur Lage hoffe es geht Berg auf und wir werden wieder mehr hier.

Antwort auf Beitrag Nr.: 60.817.258 von jekruege am 16.06.19 11:16:52

--> das wäre gravierend, zumindest kurzfristig, da dann das ganze verbliebende Oxid- und Mischerz profitabel gefördert werden könnte bei viel laufender Umwandlung von Resourcen in Reserven

--> allerdings würde das mMn auch nur einen charttechnischen "Tannenbaum" hervorrufen (immerhin; vermutlich über viele Monate hinweg), weil dann weltweit die Goldproduktion in Gang käme, nicht nur hier; v.a. auch in Minen in West Australia, die derzeit brach liegen, weil immer noch viel zu unprofitabel

=> das wiederum würde zu sehr hohen Kosten bei der Planung und Beschaffung einer angemessen Modernisierung der Sulfid-Anlage bei BLK führen; von den langen Lead times ganz zu schweigen

--> schließlich ist das Credit rating von BLK nicht das beste

--> die entsprechenden Lieferanten werden erst zu ihren Top-Kunden gehen

=> das ist das Problem hier: Blackham Resources müsste sich eigentlich jetzt schon - bei noch günstigen Bedingungen - damit befassen, aber stattdessen stehen sie derzeit erst vor der (hoffentlich) neuen Strategie des neuen CEO's

=> bis hier was Handfestes auf den Tisch kommt, werden einige Monate vergehen; bestenfalls ein 1/2 Jahr

<diese Mine ist - wie nun jeder (wieder) weiß - sehr schwierig. BLK bräuchte einen Top-Mann mit Super-Team hinter ihm>

Zitat von jekruege: ...Hast Du eine Idee wieviel Einfluss der Goldpreis hätte, wenn er 500 $ mehr wäre (das war ja mal der Höchststand 2011).

--> das wäre gravierend, zumindest kurzfristig, da dann das ganze verbliebende Oxid- und Mischerz profitabel gefördert werden könnte bei viel laufender Umwandlung von Resourcen in Reserven

--> allerdings würde das mMn auch nur einen charttechnischen "Tannenbaum" hervorrufen (immerhin; vermutlich über viele Monate hinweg), weil dann weltweit die Goldproduktion in Gang käme, nicht nur hier; v.a. auch in Minen in West Australia, die derzeit brach liegen, weil immer noch viel zu unprofitabel

=> das wiederum würde zu sehr hohen Kosten bei der Planung und Beschaffung einer angemessen Modernisierung der Sulfid-Anlage bei BLK führen; von den langen Lead times ganz zu schweigen

--> schließlich ist das Credit rating von BLK nicht das beste

--> die entsprechenden Lieferanten werden erst zu ihren Top-Kunden gehen

=> das ist das Problem hier: Blackham Resources müsste sich eigentlich jetzt schon - bei noch günstigen Bedingungen - damit befassen, aber stattdessen stehen sie derzeit erst vor der (hoffentlich) neuen Strategie des neuen CEO's

=> bis hier was Handfestes auf den Tisch kommt, werden einige Monate vergehen; bestenfalls ein 1/2 Jahr

<diese Mine ist - wie nun jeder (wieder) weiß - sehr schwierig. BLK bräuchte einen Top-Mann mit Super-Team hinter ihm>

Antwort auf Beitrag Nr.: 60.816.433 von faultcode am 16.06.19 04:09:10Vielen Dank für die Analyse. Ich vermute mal die meisten spekulieren gleichzeitig auf einen steigenden Goldpreis.

Hast Du eine Idee wieviel Einfluss der Goldpreis hätte, wenn er 500 $ mehr wäre (das war ja mal der Höchststand 2011).

Hast Du eine Idee wieviel Einfluss der Goldpreis hätte, wenn er 500 $ mehr wäre (das war ja mal der Höchststand 2011).

Trading Spotlight

Antwort auf Beitrag Nr.: 60.816.418 von faultcode am 16.06.19 03:15:21

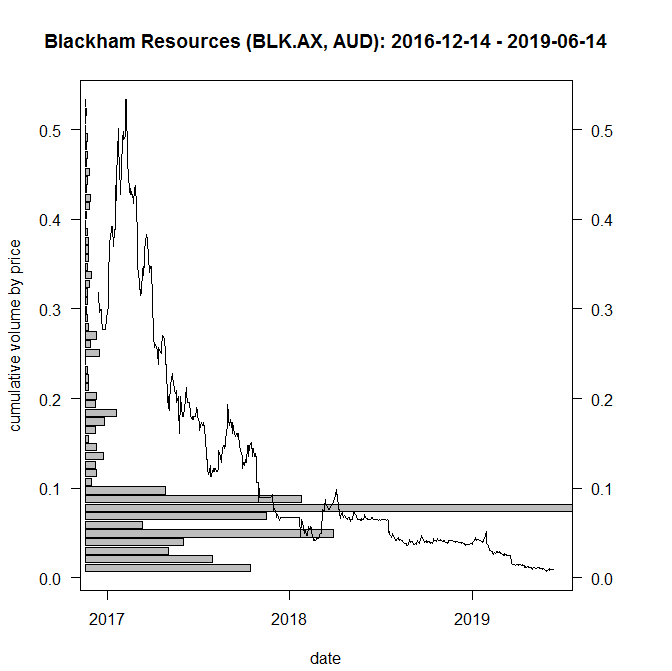

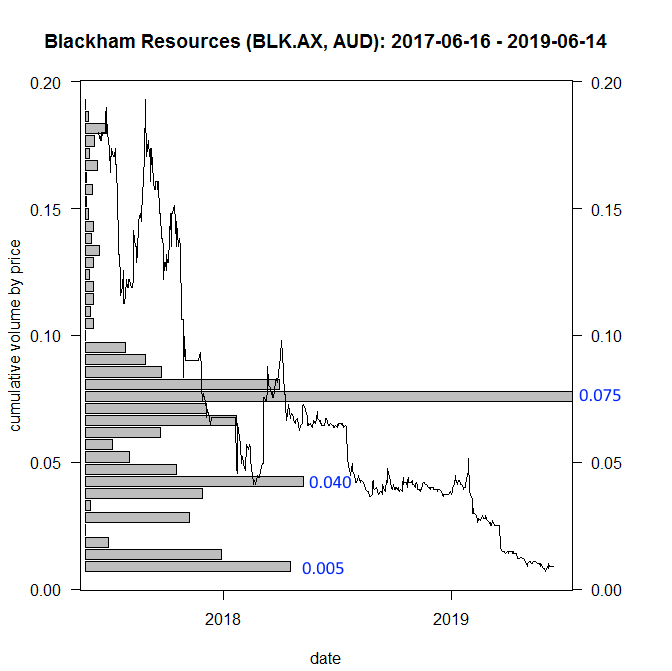

=> die AUD0.075 werden nie mehr übersprungen (außer natürlich Reverse split):

...im kleinen Zeitrahmen ist die Aktie fest gefangen im AUD0.009-Loch:

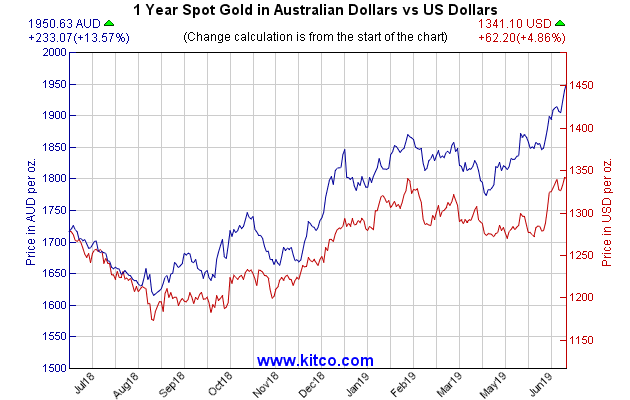

=> man sieht: der Dixon-Rausschmiss-Hüpfer Anfang Mai ist auch wieder abverkauft worden; was eigentlich bedenklich ist, da diese Aktie nun nicht gerade übersehen wird; und das bei klar gestiegenen Goldpreisen in AUD (--> und die Kosten bei BLK zuletzt? ):

):

..auch wenn das P/B (meine Rechnung) nur bei so ~0.29 liegt:

• ausstehende Aktien z.Z.: 3.104.217.641

• total equity zum 31.12.2018: AUD96.228m

=> Buchwert pro Aktie ~AUD0.031

--> wenn's mal gut laufen würde, könnte ich BLK auch ein P/B von max. ~2.0 zubilligen

=> das wären dann ~AUD0.062

...mit Zwischenstation bei P/B von ~1.0 --> eben ~AUD0.031, das wäre in etwa der 3.4-fache Kurse zu heute (+240% -- bei welchen Spreads? )

--> also, auch so gesehen (fundamental), wäre bei AUD0.075 mMn das absolut obere Ende aller Kursfantasie erreicht (alles andere, spätere kostet ja auch wieder viel Geld mit dann frischem Kapitel)

=> d.h., auch vom aktuellen Kursniveau aus kann man sich hier einen "10-Bagger" zu 98% abschminken

=> die AUD0.075 werden nie mehr übersprungen (außer natürlich Reverse split):

...im kleinen Zeitrahmen ist die Aktie fest gefangen im AUD0.009-Loch:

=> man sieht: der Dixon-Rausschmiss-Hüpfer Anfang Mai ist auch wieder abverkauft worden; was eigentlich bedenklich ist, da diese Aktie nun nicht gerade übersehen wird; und das bei klar gestiegenen Goldpreisen in AUD (--> und die Kosten bei BLK zuletzt?

):

):

..auch wenn das P/B (meine Rechnung) nur bei so ~0.29 liegt:

• ausstehende Aktien z.Z.: 3.104.217.641

• total equity zum 31.12.2018: AUD96.228m

=> Buchwert pro Aktie ~AUD0.031

--> wenn's mal gut laufen würde, könnte ich BLK auch ein P/B von max. ~2.0 zubilligen

=> das wären dann ~AUD0.062

...mit Zwischenstation bei P/B von ~1.0 --> eben ~AUD0.031, das wäre in etwa der 3.4-fache Kurse zu heute (+240% -- bei welchen Spreads?

)--> also, auch so gesehen (fundamental), wäre bei AUD0.075 mMn das absolut obere Ende aller Kursfantasie erreicht (alles andere, spätere kostet ja auch wieder viel Geld mit dann frischem Kapitel)

=> d.h., auch vom aktuellen Kursniveau aus kann man sich hier einen "10-Bagger" zu 98% abschminken

Antwort auf Beitrag Nr.: 55.339.346 von faultcode am 17.07.17 15:19:53

1 May 2019

Blackham Board and Management Changes

The Board of Blackham Resources Limited (ASX: BLK) (“Blackham” or the “Company”) advises of Senior Management and Board changes to streamline the Company’s leadership following a challenging period.

Managing Director and CEO

The Managing Director and Chief Executive Officer (“CEO”) of the Company, Bryan Dixon, and the Board of Blackham have mutually agreed to terminate the CEO’s services contract with the Company. Mr Dixon will step down from the Board and resign as CEO effective 1 May 2019. Mr Dixon will continue to provide assistance to the Board, Executive Chairman and incoming CEO as required during his notice period to facilitate an orderly handover.

Mr Dixon was the founding Managing Director of the Company and has held that role for 13 years. He has been instrumental in consolidating the Wiluna goldfield into a single company, growing the resources to 6.7Moz and taking the Company from an explorer to a producer. The Board of Blackham thank Mr Dixon for his dedication and hard work during this period.

During the handover period and process of appointing a replacement CEO, the current Executive Chairman, Mr Milan Jerkovic, has agreed to assume day to day management of the Company on an interim basis until a replacement CEO is appointed. The remuneration terms agreed with Mr Jerkovic during the transition period are set out in Schedule 1.

The Board will immediately commence recruiting for a replacement CEO and also an additional Non-Executive Director to broaden and strengthen the overall skills base of the current Board.

Management Changes

The current Chief Operating Officer (“COO”), Mr Richard Boffey, has given notice and will be leaving the Company at the end of May 2019 to take up another opportunity. Mr Boffey joined the Company in October 2015 and oversaw the operations during the transition from developer to producer. The Board would like to thank Mr Boffey for his hard work and dedication during his time with the Company, and wishes Mr Boffey well in his future endeavours.

Moving forward, the COO positions will not be replaced. The current General Manager at the Wiluna Operations, Mr Guy Simpson, will assume control of all direct management of operations and planning associated with the current operations. Mr Simpson’s new role of General Manager Operations and Planning will report initially to the Executive Chairman and ultimately directly to the CEO once that appointment is made.

The Company is also in the process of establishing a permanent new position specifically for the General Manager of Projects and Business Improvement, which is currently filled on a contract basis....

7.6.2019

Appointment of General Manager – Projects and Business Improvement

Blackham Resources Ltd (ASX: BLK) (“Blackham”) is pleased to announce that Mr Neil Meadows has joined the management team at Blackham as General Manager – Projects and Business Improvement. This recently established permanent senior position, as announced to ASX on 1 May 2019, will include responsibility for project and contract management and general oversight for the improvement of business processes.

Mr Meadows has most recently worked as Chief Operating Officer for European Metals Holdings Limited on the Cinovec lithium and tin project in the Czech Republic....

=> das kam erkennbar sehr spät (und für alle Altaktionäre über AUD0.075 viel zu spät), wobei der COO hier wohl seinem eigenen Rauswurf zuvorkam. Da man erst anfing einen Ersatz-CEO zu suchen, war es dann eben ein Rauswurf.

=> die Rolle von Jerkovic halte ich dennoch für zwiespältig, weil es eben viel zu spät passierte. Dixon ist ja alles missraten, was mit der Planung der Produktion und Produktionsaufnahme zusammenhing.

=> ich denke der Hintergrund hier ist auch, daß institutionelle Bestands-Investoren und potenzielle Investoren (bzw. Kreditgeber) Jerkovic gesagt haben, daß es mit Dixon kein neues Kapital mehr gibt

=> ich gehe davon aus, daß nach einer Weile, d.h. mit einem von außen als belastbar angesehenen Minen-Plan, der noch zu erarbeiten sein wird, es auch dann zu einer Rekapitalisierung kommen wird, bei der die Altaktionäre praktisch nichts mehr sehen werden von ihrem Geld

Rauswurf kommt 2 Jahre zu spät! (1)

17.07.17Zitat von faultcode: ...(b) ich gehe davon aus, dass man Dixon noch dieses eine Quartal gibt, nämlich 2017Q3. Ohne nachhaltige Besserung ist danach Schluss mit ihm. D.h., die dann fällige Rekapitalisierung würde ohne ihn durchgeführt werden - wenn BLK ein insgesamt rationales Unternehmen sein will...

1 May 2019

Blackham Board and Management Changes

The Board of Blackham Resources Limited (ASX: BLK) (“Blackham” or the “Company”) advises of Senior Management and Board changes to streamline the Company’s leadership following a challenging period.

Managing Director and CEO

The Managing Director and Chief Executive Officer (“CEO”) of the Company, Bryan Dixon, and the Board of Blackham have mutually agreed to terminate the CEO’s services contract with the Company. Mr Dixon will step down from the Board and resign as CEO effective 1 May 2019. Mr Dixon will continue to provide assistance to the Board, Executive Chairman and incoming CEO as required during his notice period to facilitate an orderly handover.

Mr Dixon was the founding Managing Director of the Company and has held that role for 13 years. He has been instrumental in consolidating the Wiluna goldfield into a single company, growing the resources to 6.7Moz and taking the Company from an explorer to a producer. The Board of Blackham thank Mr Dixon for his dedication and hard work during this period.

During the handover period and process of appointing a replacement CEO, the current Executive Chairman, Mr Milan Jerkovic, has agreed to assume day to day management of the Company on an interim basis until a replacement CEO is appointed. The remuneration terms agreed with Mr Jerkovic during the transition period are set out in Schedule 1.

The Board will immediately commence recruiting for a replacement CEO and also an additional Non-Executive Director to broaden and strengthen the overall skills base of the current Board.

Management Changes

The current Chief Operating Officer (“COO”), Mr Richard Boffey, has given notice and will be leaving the Company at the end of May 2019 to take up another opportunity. Mr Boffey joined the Company in October 2015 and oversaw the operations during the transition from developer to producer. The Board would like to thank Mr Boffey for his hard work and dedication during his time with the Company, and wishes Mr Boffey well in his future endeavours.

Moving forward, the COO positions will not be replaced. The current General Manager at the Wiluna Operations, Mr Guy Simpson, will assume control of all direct management of operations and planning associated with the current operations. Mr Simpson’s new role of General Manager Operations and Planning will report initially to the Executive Chairman and ultimately directly to the CEO once that appointment is made.

The Company is also in the process of establishing a permanent new position specifically for the General Manager of Projects and Business Improvement, which is currently filled on a contract basis....

7.6.2019

Appointment of General Manager – Projects and Business Improvement

Blackham Resources Ltd (ASX: BLK) (“Blackham”) is pleased to announce that Mr Neil Meadows has joined the management team at Blackham as General Manager – Projects and Business Improvement. This recently established permanent senior position, as announced to ASX on 1 May 2019, will include responsibility for project and contract management and general oversight for the improvement of business processes.

Mr Meadows has most recently worked as Chief Operating Officer for European Metals Holdings Limited on the Cinovec lithium and tin project in the Czech Republic....

=> das kam erkennbar sehr spät (und für alle Altaktionäre über AUD0.075 viel zu spät), wobei der COO hier wohl seinem eigenen Rauswurf zuvorkam. Da man erst anfing einen Ersatz-CEO zu suchen, war es dann eben ein Rauswurf.

=> die Rolle von Jerkovic halte ich dennoch für zwiespältig, weil es eben viel zu spät passierte. Dixon ist ja alles missraten, was mit der Planung der Produktion und Produktionsaufnahme zusammenhing.

=> ich denke der Hintergrund hier ist auch, daß institutionelle Bestands-Investoren und potenzielle Investoren (bzw. Kreditgeber) Jerkovic gesagt haben, daß es mit Dixon kein neues Kapital mehr gibt

=> ich gehe davon aus, daß nach einer Weile, d.h. mit einem von außen als belastbar angesehenen Minen-Plan, der noch zu erarbeiten sein wird, es auch dann zu einer Rekapitalisierung kommen wird, bei der die Altaktionäre praktisch nichts mehr sehen werden von ihrem Geld

nein, zur not kaufe ich günstig über den markt. aber auch nur wenn sich was tut.

Ja, ich gab geordert. Hat bei der letzten KE gut geklappt und konnte einige Monate später mit schönem Gewinn wieder verkaufen. Bei einigen vernünftigen Meldungen und der aktuellen market cap könnte das wieder klappen. Ist aber ein reiner Zock und macht weniger als 2% meines Depots aus, als klassische bzw. langfristige Investition gibt es sicherlich deutlich solidere Aktien

Nimmt überhaupt irgendjemand seine Bezugsrechte 4 zu 5 Aktien gegen Bargeld zur Kapitalerhöhung wahr?

Ich nicht.

Ich nicht.

Blackham - Ein Star in Australien mit baldiger Produktion!