HelloFresh nach Börsengang (Seite 105)

eröffnet am 02.11.17 11:29:16 von

neuester Beitrag 08.05.24 21:57:36 von

neuester Beitrag 08.05.24 21:57:36 von

Beiträge: 11.055

ID: 1.266.065

ID: 1.266.065

Aufrufe heute: 33

Gesamt: 575.784

Gesamt: 575.784

Aktive User: 0

ISIN: DE000A161408 · WKN: A16140

5,9840

EUR

-1,55 %

-0,0940 EUR

Letzter Kurs 08.05.24 Lang & Schwarz

Neuigkeiten

| HelloFresh Aktien jetzt im kostenlosen Demokonto handeln!Anzeige |

05.05.24 · wO Chartvergleich |

03.05.24 · Felix Haupt Anzeige |

02.05.24 · BörsenNEWS.de |

Werte aus der Branche Einzelhandel

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,8777 | +5.317,90 | |

| 0,95 | +118,89 | |

| 2,5000 | +38,88 | |

| 6,8600 | +29,50 | |

| 0,5790 | +28,67 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,62 | -11,43 | |

| 13,220 | -13,20 | |

| 14,900 | -16,62 | |

| 43,22 | -16,73 | |

| 20,880 | -19,38 |

Beitrag zu dieser Diskussion schreiben

Wow, bevor jetzt jemand anfängt den Inhalt in Frage zu stellen......

Herzlichen Dank für Deine umfangreiche, akribische Arbeit!!!!

Was ist den im Moment, ungeachtet verschiedener möglicher Zinsentwicklung, Diskontierung, etc. pp........Dein persönlicher aktueller Fair Value Wert für HGF?

Herzlichen Dank für Deine umfangreiche, akribische Arbeit!!!!

Was ist den im Moment, ungeachtet verschiedener möglicher Zinsentwicklung, Diskontierung, etc. pp........Dein persönlicher aktueller Fair Value Wert für HGF?

Bzgl. Insiderkäufe, hier sollte das Management wenn möglich wirklich so sehr zugreifen wie nur möglich. Kommt hier gar nix (spätestens nach den finalen Zahlen) wäre das auch ein Zeichen..

Antwort auf Beitrag Nr.: 75.427.442 von TraderJules am 10.03.24 15:25:15Danke erstmal für deine ausführlichen Gedanken.

1. Vertrauen in das Management: Ich sehe es wie du, dies muss zurückerobert werden. Die ständigen Verfehlungen und die schlechte Kommunikation das das Vertrauen komplett zerstört. Das zeigt die Bewertung ja mehr als deutlich an. Das Potenzial hier auf mittelfristige Sicht 100-200m EUR zu verdienen ist ja da und eine Bewertung von ~1.1 Mrd. (nach ARP) ist nur doch absolutes Misstrauen erklärbar. Die Prognose für 2024 muss unter allen Umständen halten, das kann man vom Management Mitte März meiner Meinung nach auch erwarten, Risiken sollten in der Prognose entsprechend berücksichtigt sein.

2. Bzgl. Umsatz vs. Profitabilität denke ich auch, dass HF sich im Zweifel für Profitabilität entscheiden sollte. D.h., ggf. Markteintritte etwas nach hinten verschieben, bei den CPNC wachsam sein und bei den ineffizientesten Marketingkanälen weniger stark investieren und lieber auf ein bisschen Umsatz verzichten. Der Markt muss sehen, dass die Profitabilität kein Problem darstellt. Auch über kleinere Kostensparprogramme sollte man nachdenken. Für G&A gibt man 500m EUR aus, lassen sich da 5m (1%) einsparen?. Für Marketing gibt man weit über 1 Mrd. EUR aus, lassen sich hier 20-30m (~2%) mit überschaubarem Umsatzeffekt einsparen? Insgesamt ist das gute bei den monströsen Umsätzen von HF ja, dass Einsparungen von 1% über alle Bereiche hinweg schon 80m Vorsteuergewinn mehr wären. Bei der aktuellen Bewertung braucht es ja keine 200m Gewinn aber allein als Signal sollte man zu 100% profitabel bleiben.

3. Also wenn HF kein CMD macht in 2024, dann gehört das Management entlassen

4. Ich denke, dass ein weiteres Buy-back Programm angesichts der doch reduzierten Guidance nicht kommen wird. Aber es sind ja immer noch 50-100m EUR offen (je nachdem wie viel der Wandelanleihen gekauft werden, macht vermutlich mehr Sinn die Aktien aktuell zurückzukaufen).

4. Verlust von Talenten: Ich habe keine Details zu der anteilsbasierten Vegrütung gefunden aber die scheint mir eher unabhängig vom Aktienkurs zu sein? Die Kosten sind relativ stabil über die letzten Quartale, unabhängig davon das der Kurs überhaupt nicht läuft und in Q4 (gut da kennen wir die Kosten noch nicht) sogar extrem abgesoffen ist. Ansonsten müssten die Kosten hierfür in 2024 ja auf 0 fallen.

1. Vertrauen in das Management: Ich sehe es wie du, dies muss zurückerobert werden. Die ständigen Verfehlungen und die schlechte Kommunikation das das Vertrauen komplett zerstört. Das zeigt die Bewertung ja mehr als deutlich an. Das Potenzial hier auf mittelfristige Sicht 100-200m EUR zu verdienen ist ja da und eine Bewertung von ~1.1 Mrd. (nach ARP) ist nur doch absolutes Misstrauen erklärbar. Die Prognose für 2024 muss unter allen Umständen halten, das kann man vom Management Mitte März meiner Meinung nach auch erwarten, Risiken sollten in der Prognose entsprechend berücksichtigt sein.

2. Bzgl. Umsatz vs. Profitabilität denke ich auch, dass HF sich im Zweifel für Profitabilität entscheiden sollte. D.h., ggf. Markteintritte etwas nach hinten verschieben, bei den CPNC wachsam sein und bei den ineffizientesten Marketingkanälen weniger stark investieren und lieber auf ein bisschen Umsatz verzichten. Der Markt muss sehen, dass die Profitabilität kein Problem darstellt. Auch über kleinere Kostensparprogramme sollte man nachdenken. Für G&A gibt man 500m EUR aus, lassen sich da 5m (1%) einsparen?. Für Marketing gibt man weit über 1 Mrd. EUR aus, lassen sich hier 20-30m (~2%) mit überschaubarem Umsatzeffekt einsparen? Insgesamt ist das gute bei den monströsen Umsätzen von HF ja, dass Einsparungen von 1% über alle Bereiche hinweg schon 80m Vorsteuergewinn mehr wären. Bei der aktuellen Bewertung braucht es ja keine 200m Gewinn aber allein als Signal sollte man zu 100% profitabel bleiben.

3. Also wenn HF kein CMD macht in 2024, dann gehört das Management entlassen

4. Ich denke, dass ein weiteres Buy-back Programm angesichts der doch reduzierten Guidance nicht kommen wird. Aber es sind ja immer noch 50-100m EUR offen (je nachdem wie viel der Wandelanleihen gekauft werden, macht vermutlich mehr Sinn die Aktien aktuell zurückzukaufen).

4. Verlust von Talenten: Ich habe keine Details zu der anteilsbasierten Vegrütung gefunden aber die scheint mir eher unabhängig vom Aktienkurs zu sein? Die Kosten sind relativ stabil über die letzten Quartale, unabhängig davon das der Kurs überhaupt nicht läuft und in Q4 (gut da kennen wir die Kosten noch nicht) sogar extrem abgesoffen ist. Ansonsten müssten die Kosten hierfür in 2024 ja auf 0 fallen.

Ein schöner ausführlicher Beitrag. Ich halte Rekordgewinne im Jahr 2026 allerdings angesichts der gezeigten Leistung für viel zu früh. Vlt. Kommt hellofresh nie wieder an das Niveau von 2020/21. Das halte ich für ebenso wahrscheinlich. Aber 200-300 Mio. EUR EBITDA bei einer weiteren Stagnation in den kommenden Jahren sollten drin sein.

So nach dem Schock von Donnerstag und Freitag melde ich mich nun auch zu Wort. Ich habe mir den Call angehört und viele Diskussionen geführt. Sehr schade ist, dass man den Q&A Teil auf der Hellofresh Homepage herausgeschnitten hat. Diesen Teil konnte ich nicht nachhören.

Hellofresh ist die mit Abstand schlimmste Aktie in meinen Leben an der Börse und ich habe selten eine Aktie bzw. deren Wachstumsaussichten schlechter eingeschätzt. Dennoch habe ich es nicht übers Herz gebracht die Aktie am Freitag zu verkaufen, da der Abverkauf übertrieben scheint. Mit einer MK von 1,2 Mrd. € bei solider Bilanz, knapp 7,5 Mrd. € Umsatz, einem Ende des Investitionszyklus und zumindest einem FCF bei ca. 0 für 2024 liegt hier nun eine Unterbewertung vor.

Trotz der schlechten Performance die letzten 2-3 Jahre und vielen Enttäuschungen gibt es weiterhin Dinge, welche das Unternehmen attraktiv machen und auf ein Comeback hoffen lassen:

- MealKits leiden weiter unter den aufgeblasenen Umsätzen aus der Coronazeit, aber grundsätzlich haben MealKits ihre Berechtigung. Langfristig kann man hier wieder auf einen Wachstumspfad zurückkommen. Das kurzfristige Wachstumspotential wurde sowohl von mir als auch vom Unternehmen selbst überschätzt. Dadurch gilt es hier kurzfristig Überkapazitäten abzubauen bzw. in RTE umzuwidmen und den Fokus verstärkt auf die Stammkunden zu werfen, damit MealKits zur „Cash Cow“ werden.

- RTE trifft insbesondere in den USA den Nerv der Zeit und wird vorerst weiterwachsen.

- Execution und operational Excellence: Man hat bei MealKits und RTE bewiesen, dass man in hart umkämpften Märkten mit wenig Kapital „Winner takes it all“ werden kann. Dies spricht eindeutig für das Management.

- Tech: Man hat sich eine sehr gute Tech/Wachstumsinfrastruktur aufgebaut, wodurch man in neuen Geschäftsfeldern (GoodChop, ThePetsTable, X) einen Wettbewerbsvorteil gegenüber „Stand alone“ Unternehmen hat.

- Infrastruktur: Durch die Mittelzuflüsse konnte man sich eine große Infrastruktur (moderne FC’s, Lieferinfrastruktur Last Mile, Tech) aufbauen. Hier gilt es nun die richtige größe für die verschiedenen Produkte zu finden.

- Daten: CRM und Geschmacksdaten sollten sich mittelfristig monetarisieren lassen. Crossselling etc.

- Konkurrenz: Aus meiner Sicht ist weder bei MealKits noch bei RTE derzeit wirkliche Konkurrenz ersichtlich.

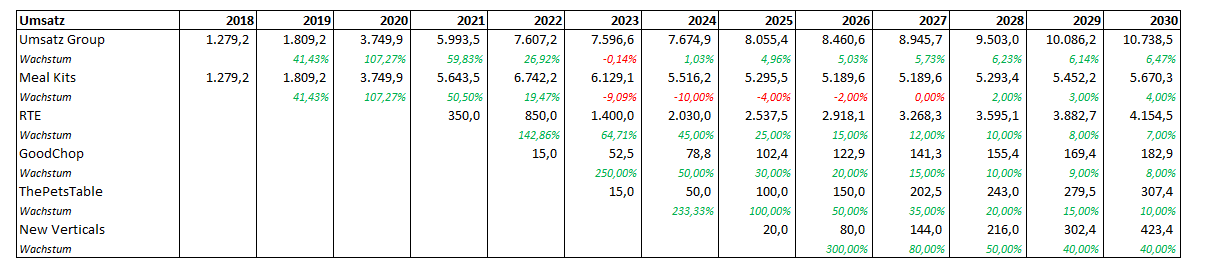

Ich habe für mich eine Tabelle erstellt, um die mögliche Umsatzentwicklung der einzelnen Bereiche bis 2030 aufzuzeigen. Später gehe ich auf die einzelnen Bereiche ein:

Bis einschließlich 2022 konnte man stark wachsen, was hauptsächlich auf die MealKits zurückzuführen ist. Ab Mitte 2022 lässt hier aber das Wachstum stark nach bzw. geht auch ins Negative. Ich erwarte hier für 2024 einen weiteren Umsatzrückgang um -10 %. Der angekündigte Fokus auf Stammkunden wird Wachstum kosten. Ich sehe erst für 2027 ein Break Even beim Wachstum. Danach könnte man wieder leichtes Wachstum sehen. Grundsätzlich glaube ich, dass der MealKit Markt um 4 % pa wachsen kann. Die Umsätze aus 2022 werden aber so schnell nicht mehr erreicht. Wie gesagt, MealKits haben ihre Berechtigung. Es ist sicher nicht für jeden was, aber es gibt hier definitiv eine Nische, welche mittelfristig wachsen dürfte.

Bei RTE sieht es hinsichtlich Wachstums weiter gut aus. Factor scheint es gut zu machen und geschmacklich/qualitativ ist das Essen wohl richtig top. In den sozialen Medien gibt es einen kleinen Hype um Factor. Ich erwarte hier weiterhin ordentliche Wachstumszahlen, welche mit der Zeit nachlassen sollten. Grundsätzliche gehe ich im Markt für gesunde/qualitativ hochwertige Fertiggerichte von einem langfristigen Wachstum von ca. 7-8 % pa aus. Zunächst dürfte der junge Markt aber schneller wachsen.

Auch bei GoodChop, ThePetsTable und eventuell neuen Verticals sehe ich großes Wachstumspotential von niedrigem Niveau aus. ButcherBox der Konkurrent von GoodChop hat 2022 bereits 500 Mio. $ Umsatz gemacht. Mit qualitativ hochwertigen Tierfutterabo’s wurden 2023 Umsätze >1 Mrd. $ erzielt. Das Hellofresh Märkte erobern kann, haben sie bereits zweimal gezeigt. Man hat hier nachvollziehbar Wettbewerbsvorteile und ausreichend Kapital ist ebenfalls noch da.

Die Tabelle veranschaulicht aus meiner Sicht gut, dass man trotz teilweise schrumpfendem MealKit Business bis 2030 mit 5% CAGR wachsen kann.

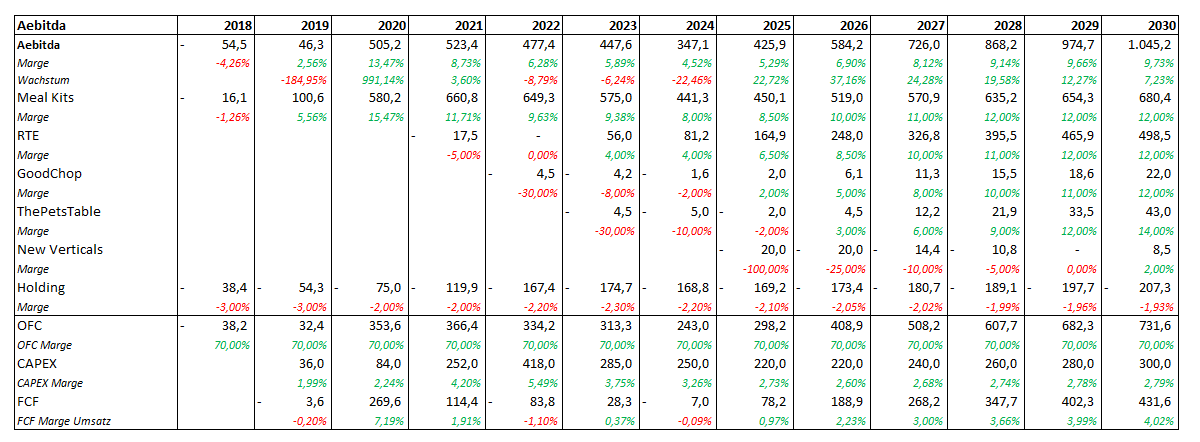

Kommen wir nun zur AEBITDA Marge bzw. dem FCF. Auch hier habe ich eine kleine Tabelle gemacht und versucht die Marge auf die einzelnen Geschäftsbereiche umzulegen und gleichzeitig eine Prognose für die Margenentwicklung abzugeben. Abgezogen wird eine negative Holdingmarge von ca. 2%. Aus dem AEBITDA leite ich vereinfacht den OFC mit einer Marge von ca. 70% (Steuern, Sonderkosten, Zinsen, SBC) ab.

Bei den MealKits sehe ich 2024 einen leichten Margenrückgang, welcher auf die Umstellung des Geschäftsmodells auf Stammkunden herrührt. Zunächst muss man hier stärkere Incentives geben, was aber langfristig durch sinkende Marketingkosten ausgeglichen werden müsste. Gleichzeitig wird man nach meiner Einschätzung die Kapazitäten zurückfahren, was im ersten Moment ebenfalls die Marge belastet. Langfristig ist eine Marge von 10% nach Holdingkosten aus meiner Sicht realistisch. Die Bruttomarge wird zwar durch die verstärkten Incentives für Stammkunden sinken, aber weiterhin bei 22-28% liegen, da es auch weniger rabattierte Boxen für Neukunden gibt. Die Marketingkosten sollten sich dann bei 10-15% einpendeln. MealKits bleiben die Cashcow, welches das Wachstum in neue Geschäftsfelder ermöglicht.

Bei Factor sehe ich ein ähnliches Margenpotential wie bei den MealKits. Aufgrund diverser Investitionen in neue Großküchen in den USA sowie die Internationalisierung (2024 hoffentlich Start in UK und DACH, 2025 dann Skandinavien und Frankreich) sollte die Marge auch 2024 bis 2026 noch unter Druck stehen. Mit der älteren Kundenbasis, weniger Wachstum und Effizienzgewinnen sollte die Marge dann spätestens ab 2027 deutlich besser aussehen.

Bei Goodchop sehe ich ein ähnliches Margenprofil wie bei RTE und Mealkits. 2025 könnten wir hier den BE erreichen. Bei der Tiernahrung sehe ich grundsätzlich sogar ein höheres Margenpotential, da hier die Bruttomarge höher sein dürfte und ich auch eine bessere Churnrate erwarte. Die Hellofresh Marketingtools dürften zusätzlich hinsichtlich CAC’s unterstützen.

Durch die Einsparungen bei den MEalKits und einer Margenverbesserung 2025/2026 bei RTE, erhoffe ich mir für 2025 wieder ein Margenwachstum. 2026ff sollte sich die Marge dann sukzessive verbessern und das Wachstum des AEBITDA und damit des FCF über dem Umsatzwachstum liegen. Dies wurde im Call auch so in Aussicht gestellt.

Was ist nun zu tun, damit vertrauen in das Geschäftsmodell und ins Unternehmen zurückgewonnen wird?

- Einfach mal die Prognose einhalten bzw. am besten schlagen. Ich hoffe, dass man für 2024 konservativ geschätzt hat mit dem klaren Ziel besser abzuschneiden. Die Prio sollte hier eindeutig auf der Profitabilität liegen.

- Kosten bei den MealKits senken, Überkapazitäten abbauen, Fixkosten reduzieren, Marketingkosten senken, G&A Kosten an die neuen Umsätze anpassen

- Wachstumschancen bei RTE und neuen Verticals konsequent und unter vorsichtiger Kapitalallokation nutzen

- Verbesserung der Kapitalmarktkommunikation:

o CMD 2024

o Aktive Kunden werden nun nicht mehr gemeldet (grundsätzlich finde ich das nicht gut, aber nimmt kurzfristig sicherlich etwas schlechte Presse im Zuge der Transformation MealKits weg)

o Umsätze/Marge RTE ausweisen zeigen wo man stark ist

o Prognosen halten

- Insiderkäufe wären jetzt auf diesem Niveau angebracht

- Weitere Buybacks auf niedrigem Niveau

Ich sehe aber auch Risiken:

- Man verkennt den ernst der Lage und tritt zu wenig auf die Kostenbremse

- Margincall bei Richter er hat viele Aktien verpfändet, eventuell ist er gezwungen zu verkaufen

- MealKits sind zu gesättigt, es gibt zu wenig Neukunden, um die FCs auszulasten und die Fixkosten fressen jegliche Marge auf

- RTE entwickelt sich schlechter als gedacht

- Das neue Buisness ist ein Rohrkrepierer

- Verlust von Talenten aufgrund schlechter Perfomance der Aktie

Abschließend noch eine sehr schöne Analyse zu Hellofresh bei Substack. Hier wird das doch vorhandene große Potential aufgezeigt:

https://modernvalueinvesting.substack.com/p/hellofresh-leadi…

Mit den Wachstumsannahmen ist VALUE INVESTIGATOR deutlich optimistischer als ich. Aber selbst mit meiner hier konservativeren Herangehensweise ist der aktuelle Kurs nicht gerechtfertigt. Bei aller Enttäuschung in den letzten zwei Jahren und Zweifel am Geschäftsmodell hat Hellofresh auch sehr viel richtig gemacht und ist gut aufgestellt auf einem Wachstumspfad bei der Profitabilität zurückzukommen.

Hellofresh ist die mit Abstand schlimmste Aktie in meinen Leben an der Börse und ich habe selten eine Aktie bzw. deren Wachstumsaussichten schlechter eingeschätzt. Dennoch habe ich es nicht übers Herz gebracht die Aktie am Freitag zu verkaufen, da der Abverkauf übertrieben scheint. Mit einer MK von 1,2 Mrd. € bei solider Bilanz, knapp 7,5 Mrd. € Umsatz, einem Ende des Investitionszyklus und zumindest einem FCF bei ca. 0 für 2024 liegt hier nun eine Unterbewertung vor.

Trotz der schlechten Performance die letzten 2-3 Jahre und vielen Enttäuschungen gibt es weiterhin Dinge, welche das Unternehmen attraktiv machen und auf ein Comeback hoffen lassen:

- MealKits leiden weiter unter den aufgeblasenen Umsätzen aus der Coronazeit, aber grundsätzlich haben MealKits ihre Berechtigung. Langfristig kann man hier wieder auf einen Wachstumspfad zurückkommen. Das kurzfristige Wachstumspotential wurde sowohl von mir als auch vom Unternehmen selbst überschätzt. Dadurch gilt es hier kurzfristig Überkapazitäten abzubauen bzw. in RTE umzuwidmen und den Fokus verstärkt auf die Stammkunden zu werfen, damit MealKits zur „Cash Cow“ werden.

- RTE trifft insbesondere in den USA den Nerv der Zeit und wird vorerst weiterwachsen.

- Execution und operational Excellence: Man hat bei MealKits und RTE bewiesen, dass man in hart umkämpften Märkten mit wenig Kapital „Winner takes it all“ werden kann. Dies spricht eindeutig für das Management.

- Tech: Man hat sich eine sehr gute Tech/Wachstumsinfrastruktur aufgebaut, wodurch man in neuen Geschäftsfeldern (GoodChop, ThePetsTable, X) einen Wettbewerbsvorteil gegenüber „Stand alone“ Unternehmen hat.

- Infrastruktur: Durch die Mittelzuflüsse konnte man sich eine große Infrastruktur (moderne FC’s, Lieferinfrastruktur Last Mile, Tech) aufbauen. Hier gilt es nun die richtige größe für die verschiedenen Produkte zu finden.

- Daten: CRM und Geschmacksdaten sollten sich mittelfristig monetarisieren lassen. Crossselling etc.

- Konkurrenz: Aus meiner Sicht ist weder bei MealKits noch bei RTE derzeit wirkliche Konkurrenz ersichtlich.

Ich habe für mich eine Tabelle erstellt, um die mögliche Umsatzentwicklung der einzelnen Bereiche bis 2030 aufzuzeigen. Später gehe ich auf die einzelnen Bereiche ein:

Bis einschließlich 2022 konnte man stark wachsen, was hauptsächlich auf die MealKits zurückzuführen ist. Ab Mitte 2022 lässt hier aber das Wachstum stark nach bzw. geht auch ins Negative. Ich erwarte hier für 2024 einen weiteren Umsatzrückgang um -10 %. Der angekündigte Fokus auf Stammkunden wird Wachstum kosten. Ich sehe erst für 2027 ein Break Even beim Wachstum. Danach könnte man wieder leichtes Wachstum sehen. Grundsätzlich glaube ich, dass der MealKit Markt um 4 % pa wachsen kann. Die Umsätze aus 2022 werden aber so schnell nicht mehr erreicht. Wie gesagt, MealKits haben ihre Berechtigung. Es ist sicher nicht für jeden was, aber es gibt hier definitiv eine Nische, welche mittelfristig wachsen dürfte.

Bei RTE sieht es hinsichtlich Wachstums weiter gut aus. Factor scheint es gut zu machen und geschmacklich/qualitativ ist das Essen wohl richtig top. In den sozialen Medien gibt es einen kleinen Hype um Factor. Ich erwarte hier weiterhin ordentliche Wachstumszahlen, welche mit der Zeit nachlassen sollten. Grundsätzliche gehe ich im Markt für gesunde/qualitativ hochwertige Fertiggerichte von einem langfristigen Wachstum von ca. 7-8 % pa aus. Zunächst dürfte der junge Markt aber schneller wachsen.

Auch bei GoodChop, ThePetsTable und eventuell neuen Verticals sehe ich großes Wachstumspotential von niedrigem Niveau aus. ButcherBox der Konkurrent von GoodChop hat 2022 bereits 500 Mio. $ Umsatz gemacht. Mit qualitativ hochwertigen Tierfutterabo’s wurden 2023 Umsätze >1 Mrd. $ erzielt. Das Hellofresh Märkte erobern kann, haben sie bereits zweimal gezeigt. Man hat hier nachvollziehbar Wettbewerbsvorteile und ausreichend Kapital ist ebenfalls noch da.

Die Tabelle veranschaulicht aus meiner Sicht gut, dass man trotz teilweise schrumpfendem MealKit Business bis 2030 mit 5% CAGR wachsen kann.

Kommen wir nun zur AEBITDA Marge bzw. dem FCF. Auch hier habe ich eine kleine Tabelle gemacht und versucht die Marge auf die einzelnen Geschäftsbereiche umzulegen und gleichzeitig eine Prognose für die Margenentwicklung abzugeben. Abgezogen wird eine negative Holdingmarge von ca. 2%. Aus dem AEBITDA leite ich vereinfacht den OFC mit einer Marge von ca. 70% (Steuern, Sonderkosten, Zinsen, SBC) ab.

Bei den MealKits sehe ich 2024 einen leichten Margenrückgang, welcher auf die Umstellung des Geschäftsmodells auf Stammkunden herrührt. Zunächst muss man hier stärkere Incentives geben, was aber langfristig durch sinkende Marketingkosten ausgeglichen werden müsste. Gleichzeitig wird man nach meiner Einschätzung die Kapazitäten zurückfahren, was im ersten Moment ebenfalls die Marge belastet. Langfristig ist eine Marge von 10% nach Holdingkosten aus meiner Sicht realistisch. Die Bruttomarge wird zwar durch die verstärkten Incentives für Stammkunden sinken, aber weiterhin bei 22-28% liegen, da es auch weniger rabattierte Boxen für Neukunden gibt. Die Marketingkosten sollten sich dann bei 10-15% einpendeln. MealKits bleiben die Cashcow, welches das Wachstum in neue Geschäftsfelder ermöglicht.

Bei Factor sehe ich ein ähnliches Margenpotential wie bei den MealKits. Aufgrund diverser Investitionen in neue Großküchen in den USA sowie die Internationalisierung (2024 hoffentlich Start in UK und DACH, 2025 dann Skandinavien und Frankreich) sollte die Marge auch 2024 bis 2026 noch unter Druck stehen. Mit der älteren Kundenbasis, weniger Wachstum und Effizienzgewinnen sollte die Marge dann spätestens ab 2027 deutlich besser aussehen.

Bei Goodchop sehe ich ein ähnliches Margenprofil wie bei RTE und Mealkits. 2025 könnten wir hier den BE erreichen. Bei der Tiernahrung sehe ich grundsätzlich sogar ein höheres Margenpotential, da hier die Bruttomarge höher sein dürfte und ich auch eine bessere Churnrate erwarte. Die Hellofresh Marketingtools dürften zusätzlich hinsichtlich CAC’s unterstützen.

Durch die Einsparungen bei den MEalKits und einer Margenverbesserung 2025/2026 bei RTE, erhoffe ich mir für 2025 wieder ein Margenwachstum. 2026ff sollte sich die Marge dann sukzessive verbessern und das Wachstum des AEBITDA und damit des FCF über dem Umsatzwachstum liegen. Dies wurde im Call auch so in Aussicht gestellt.

Was ist nun zu tun, damit vertrauen in das Geschäftsmodell und ins Unternehmen zurückgewonnen wird?

- Einfach mal die Prognose einhalten bzw. am besten schlagen. Ich hoffe, dass man für 2024 konservativ geschätzt hat mit dem klaren Ziel besser abzuschneiden. Die Prio sollte hier eindeutig auf der Profitabilität liegen.

- Kosten bei den MealKits senken, Überkapazitäten abbauen, Fixkosten reduzieren, Marketingkosten senken, G&A Kosten an die neuen Umsätze anpassen

- Wachstumschancen bei RTE und neuen Verticals konsequent und unter vorsichtiger Kapitalallokation nutzen

- Verbesserung der Kapitalmarktkommunikation:

o CMD 2024

o Aktive Kunden werden nun nicht mehr gemeldet (grundsätzlich finde ich das nicht gut, aber nimmt kurzfristig sicherlich etwas schlechte Presse im Zuge der Transformation MealKits weg)

o Umsätze/Marge RTE ausweisen zeigen wo man stark ist

o Prognosen halten

- Insiderkäufe wären jetzt auf diesem Niveau angebracht

- Weitere Buybacks auf niedrigem Niveau

Ich sehe aber auch Risiken:

- Man verkennt den ernst der Lage und tritt zu wenig auf die Kostenbremse

- Margincall bei Richter er hat viele Aktien verpfändet, eventuell ist er gezwungen zu verkaufen

- MealKits sind zu gesättigt, es gibt zu wenig Neukunden, um die FCs auszulasten und die Fixkosten fressen jegliche Marge auf

- RTE entwickelt sich schlechter als gedacht

- Das neue Buisness ist ein Rohrkrepierer

- Verlust von Talenten aufgrund schlechter Perfomance der Aktie

Abschließend noch eine sehr schöne Analyse zu Hellofresh bei Substack. Hier wird das doch vorhandene große Potential aufgezeigt:

https://modernvalueinvesting.substack.com/p/hellofresh-leadi…

Mit den Wachstumsannahmen ist VALUE INVESTIGATOR deutlich optimistischer als ich. Aber selbst mit meiner hier konservativeren Herangehensweise ist der aktuelle Kurs nicht gerechtfertigt. Bei aller Enttäuschung in den letzten zwei Jahren und Zweifel am Geschäftsmodell hat Hellofresh auch sehr viel richtig gemacht und ist gut aufgestellt auf einem Wachstumspfad bei der Profitabilität zurückzukommen.

Trading Spotlight

Ihr versteht schon, dass das Kochboxen Geschäft jedes Jahr profit abwirft?

Ich verstehe diese anekdotischen Diskussionen hier nicht, wenn sich jeder einfach die Berichte anschauen kann und dann sieht, dass das Geschäftsmodell sehr wohl funktioniert.

Ich verstehe diese anekdotischen Diskussionen hier nicht, wenn sich jeder einfach die Berichte anschauen kann und dann sieht, dass das Geschäftsmodell sehr wohl funktioniert.

Antwort auf Beitrag Nr.: 75.427.139 von Mriko am 10.03.24 13:35:40Ich habe auch behauptet dass "Kochboxen" allgemein gescheitert sind, sondern dass sich dieses Modell unabhängig von den Zinsen durchsetzen wird, wenn es für den Kunden genügend Nutzen bietet. Wenn HelloFresh solch ein Business anbietet, dann werden die sich auch durchsetzen.

Ob die diese Dienstleistung gewinnorientiert anbieten können hängt natürlich auch von dem Nutzen ab. Wenn die Leute erst mit hohen Marketingausgaben und Neukundenrabatten jedes Quartal dazu gebracht werden müssen zu kaufen, dann hilft das natürlich nicht bei den Margen und am Ende dann beim Gewinn. Aber das ist dann wieder die Grundfrage "wie viel Nutzen sehen die Kunden in dieser Dienstleistung"

Ob die diese Dienstleistung gewinnorientiert anbieten können hängt natürlich auch von dem Nutzen ab. Wenn die Leute erst mit hohen Marketingausgaben und Neukundenrabatten jedes Quartal dazu gebracht werden müssen zu kaufen, dann hilft das natürlich nicht bei den Margen und am Ende dann beim Gewinn. Aber das ist dann wieder die Grundfrage "wie viel Nutzen sehen die Kunden in dieser Dienstleistung"

und ja wegen der Beleibtheit: Novo Nordisc

und : Verliebe dich nie in einen Wert, dann besser mit Verlust verkaufen als ständig die Position zu vergrößern : Klumpenrisiko , den chart kann man hier auch vergessen: Tannenbaum : They never come back ,,,, gibts in Hülle und Fülle bei solchen werten die mal währen Corona " in" waren

und : Verliebe dich nie in einen Wert, dann besser mit Verlust verkaufen als ständig die Position zu vergrößern : Klumpenrisiko , den chart kann man hier auch vergessen: Tannenbaum : They never come back ,,,, gibts in Hülle und Fülle bei solchen werten die mal währen Corona " in" waren

Die einen gehen ständig ins Restaurant und kochen ab und an mal selber. Die anderen gehen ständig zu Mac und Co und kochen gar nicht. Dann gibts die new generation: Vegan und hipp . Die kochen in erster Linie selber kommen wieder zurück zu den Wurzeln und träumen vom Bauernhof mit Selbstversorgung und Hühnern.

Also ein paar mögen ja die Kochboxen ordern , die meißten gehen aber mehrfach wöchentlich selber auf dem Markt und bleiben in der Stadt treffen sich mit Freunden. So kenne ich das . Ich lebe auf dem Land, meine Großeltern wasren Selbstversorger und schlachten war auch kein Problem.

Wobei wir nun wieder die Schraube zurückdrehen. Ich gehe seltenst zu Mac und Co, würde auber trotzalledem siese Aktien von Mac und CC kaufen wegen der Bekanntheit der Beleibtheit und des Burggrabens

Hellofresh jedoch nur wegen eines kurzen trades in der Hoffnung eines Dead cat bounces ,, der kommt wohl aber nicht

Und noch was: Amazon und Hellofresh : Never ever, das kann sich jeder abschminken

Deshalb lasse ich die Finger weg , gibt bessere Möglichkeiten

Also ein paar mögen ja die Kochboxen ordern , die meißten gehen aber mehrfach wöchentlich selber auf dem Markt und bleiben in der Stadt treffen sich mit Freunden. So kenne ich das . Ich lebe auf dem Land, meine Großeltern wasren Selbstversorger und schlachten war auch kein Problem.

Wobei wir nun wieder die Schraube zurückdrehen. Ich gehe seltenst zu Mac und Co, würde auber trotzalledem siese Aktien von Mac und CC kaufen wegen der Bekanntheit der Beleibtheit und des Burggrabens

Hellofresh jedoch nur wegen eines kurzen trades in der Hoffnung eines Dead cat bounces ,, der kommt wohl aber nicht

Und noch was: Amazon und Hellofresh : Never ever, das kann sich jeder abschminken

Deshalb lasse ich die Finger weg , gibt bessere Möglichkeiten

Antwort auf Beitrag Nr.: 75.427.151 von aufgepasst am 10.03.24 13:37:05

Aktuell beeinflussen die ( Kurzzeit Trader den Kurs. Die fragen sich erstmal nur, ob der Absturz übertrieben, oder untertrieben ist.

nmM

Zitat von aufgepasst:Zitat von Straßenkoeter: Dass die Kochboxen in diesem Wirtschaftsklima Dellen bekommen ist klar. 2023 lief ja ganz ordentlich auch ohne den Corona Booster. Dass aktuell Marketing für Kochboxen nur Cash verbrennt ist klar, da die Kunden ihr Geld zusammen halten müssen und die Kochboxen teuer erscheinen, da die Lebensmittel sich auch verteuert haben. Dass es im Supermarkt auch mehr kostet, kommt bei der Psyche nicht an. Wer selbst kauft spart Geld. Ist wie bei den Handwerkern, wer selbst repariert spart.

Aus deutscher Sicht logisch. Aber wieso sinken die Kundenzahlen in Nordamerika, trotz Reallohnsteigerung und gestiegenem Verbrauchervertrauen gegenüber 2022?

Und die zweite Grundannahme der Profitabilität ist unter dem Strich wohl auch falsch. Mit ihrer Kunstzahl sind sie es aber natürlich.

Und wenn es kein Wachstumswert mehr ist und man dieses Jahr vermutlich Geld verliert geht eben die Fantasie flöten.

Aktuell beeinflussen die ( Kurzzeit Trader den Kurs. Die fragen sich erstmal nur, ob der Absturz übertrieben, oder untertrieben ist.

nmM

05.05.24 · wO Chartvergleich · Apple |

02.05.24 · BörsenNEWS.de · Amgen |

02.05.24 · wallstreetONLINE Redaktion · Apple |

01.05.24 · BörsenNEWS.de · AXA |

01.05.24 · wO Newsflash · Amazon |

30.04.24 · wO Newsflash · Apple |

29.04.24 · wO Newsflash · Albemarle |

26.04.24 · AlsterResearch AG · HelloFresh |

26.04.24 · dpa-AFX · HelloFresh |