Media and Games Invest (Seite 3)

eröffnet am 31.05.18 16:29:43 von

neuester Beitrag 05.01.23 13:35:52 von

neuester Beitrag 05.01.23 13:35:52 von

Beiträge: 1.114

ID: 1.281.369

ID: 1.281.369

Aufrufe heute: 5

Gesamt: 134.069

Gesamt: 134.069

Aktive User: 0

ISIN: SE0018538068 · WKN: A3D3A1

1,6290

EUR

-9,20 %

-0,1650 EUR

Letzter Kurs 22:58:41 Lang & Schwarz

Neuigkeiten

14:51 Uhr · wO Newsflash |

14:47 Uhr · EQS Group AG |

13:41 Uhr · dpa-AFX |

11:30 Uhr · Accesswire |

11:20 Uhr · EQS Group AG |

Werte aus der Branche Unterhaltung

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,5540 | +62,94 | |

| 2,4600 | +50,00 | |

| 3,3000 | +9,63 | |

| 0,9300 | +8,14 | |

| 2,0200 | +7,45 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 50,22 | -7,62 | |

| 1,6290 | -9,20 | |

| 7,3000 | -10,98 | |

| 0,5200 | -13,33 | |

| 0,7650 | -20,73 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 72.406.506 von Donkel_Oktor am 16.09.22 00:12:51

CMD/Bewertung

Der CMD war ohne Zweifel sehr professionell. Dennoch erscheint derzeit kein Stop beim Kursrückgang in Sicht, aber bis 1€ ist es dann doch noch ein Stück:-). Wie siehst du denn die aktuelle Bewertung gemessen daran, dass man die Guidance für dieses Jahr bestätigt hat, was man im Moment nicht von jedem Unternehmen behaupten kann😂? Dabei unterstellt, dass man bei Umsatz/EBITDA jeweils das obere Ende erreicht.

hab mir gerade den CMD (Capital Markets Day) von MGI angesehen. Ist sehenswert, weil die Referenden wirklich gut vorbereitet sind.

https://tv.streamfabriken.com/mgi-cmd-2022

- HQ wird nach SE verlegt Q1-23

- Akquisitionen werden zurückgefahren und man konzentriert sich mehr auf organisches Wachstum

- "Gaming is no more the darling."

- Die Media (Ad-Tech) Sparte wächst stärker

- "We don't know to annoy consumers [with ads]" <- find ich gut

- Sie wollen 30 casual Games pro Monat releasen... Weiß nicht was ich davon halten soll🤔

- sie konzentrieren sich auch auf deleveraging.

Finde ihre Ad-Tech Sparte eigentlich ziemlich spannend. Ich könnte mir vorstellen, dass die irgendwann mal einen Spin-Off der Gaming-Sparte machen. Gesagt wurde nichts in die Richtung... Wenn man das Flywheel berücksichtigt, dann spricht eigentlich alles gegen eine Ausgliederung. Aber im Ad-Tech steckt mehr Potenzial, schätze ich.

Wenn die Aktie auf 1 € zurückfällt, dann kauf ich nach 🙈

https://tv.streamfabriken.com/mgi-cmd-2022

- HQ wird nach SE verlegt Q1-23

- Akquisitionen werden zurückgefahren und man konzentriert sich mehr auf organisches Wachstum

- "Gaming is no more the darling."

- Die Media (Ad-Tech) Sparte wächst stärker

- "We don't know to annoy consumers [with ads]" <- find ich gut

- Sie wollen 30 casual Games pro Monat releasen... Weiß nicht was ich davon halten soll🤔

- sie konzentrieren sich auch auf deleveraging.

Finde ihre Ad-Tech Sparte eigentlich ziemlich spannend. Ich könnte mir vorstellen, dass die irgendwann mal einen Spin-Off der Gaming-Sparte machen. Gesagt wurde nichts in die Richtung... Wenn man das Flywheel berücksichtigt, dann spricht eigentlich alles gegen eine Ausgliederung. Aber im Ad-Tech steckt mehr Potenzial, schätze ich.

Wenn die Aktie auf 1 € zurückfällt, dann kauf ich nach 🙈

Es geht irgendwie die ganze Zeit nur in eine Richtung

Gibts schon angst vor den zahlen oder warum gehts heute erstmal was runter 🤓

Sehe ich auch so, der Winter kommt auch noch und viele werden wieder heim vor den Rechnern sitzen und mehr Umsatz generieren

Trading Spotlight

Anpassung der Analystenschätzungen

Die Analysten laufen mit ihren drastisch gesenkten Schätzungen und Kurszielen dem Markt mal wieder weit hinterher. Genauso wird es demnächst auch wieder in die andere Richtung laufen. Bis auf Keppler beurteilen aber alle grundsätzlich die Entwicklung des Unternehmens weiterhin sehr positiv. Jedenfalls sehe ich es als höchst wahrscheinlich an, dass die Erwartungen nun deutlich übertroffen werden. Die erwarteten Kapitalkosten werden so stark nicht steigen und der Ausblick bei Umsatz und EBITDA sind zu konservativ. Im Nachhinein habe ich zu viele Stücke zu hoch gekauft, aber bis zuletzt weiter konsequent zugekauft. Es bietet sich aktuell weiterhin eine top Chance einzusteigen bzw. aufzustocken.

Die letzten Analysen kamen ja alle von GBC, die haben allersings auch den Insolvenzkandidaten Magforce AG hochgejubelt. Kann man die halbwegs ernst nehmen? Google sagt ja maximal lala und Pommesbude😅

Antwort auf Beitrag Nr.: 71.985.499 von kleinerkapitalist am 14.07.22 23:40:40

Ich glaube mit der Verwässerung solle man hier nicht wirklich argumentieren, da fast alle neuen Aktien zu Preisen ausgegeben werden, die sehr deutlich über den aktuellen Kursen liegen. Viel entscheidender ist die Frage, ob man mit dem Geld gute neue Assets zugekauft hat und welchen Preis man hierfür zahlen musste. Da liegt mein eigentlicher Schmerz mit M8G, da ich die beiden neuesten Deals zwar für gut bis sehr gut, aber leider auch - entgegen der Meinung der Gesellschaft - für im aktuellen Umfeld deutlich zu teuer halte.

Das stimmt was die absoluten Zahlen angeht, ich würde hier eher auf das organische Wachstum und die gehobenen Synergien schauen. Die waren die letzten beiden Jahre sehr gut, aber natürlich deutlich weniger stark als die absurden absoluten Werte. Trotzdem dürfte dank der starken Gewinnmargen auf EBITDA-Basis die Ruleof40 schon allein mit dem organischen Wachstum durchgehend erfüllt worden sein. Beim Cashflow könnte es hingegen schon enger werden, weil das I in EBITDA schon sehr hoch ist.

Hier würde ich stark widersprechen, weder EA noch Ubisoft sind annähernd geeignete Peers zu M8G, selbst vor zwei oder drei Jahren und dem enormen Ausbau der Medienspalte waren die schon relativ weit weg. Im frei zugänglichen Research eines Analystenhauses (weiß leider gerade aus dem Kopf nicht mehr welches) ist eine sehr gute Peergroup-Analyse mit den Multiples auf aktuellen geschätzten Umsätzen und EBITDAs gegenüber den tatsächlich relevanten Marktbegleitern wie Applovin, IronSource oder zumindest in Teilbereichen ähnlichen Firmen wie EG7, Tradedesk usw.

Da der überwiegende Teil des Umsatzes inzwischen aus der Sparte Media kommt, dürfte das mehr eine zyklische Delle als ein Ende sein, schließlich sind wir auf dem Werbemarkt gerade in einem rapiden Abschwung. Wer hier zweistelliges organisches Wachstum schafft ist in meinen Augen ein deutlicher Gewinner insbesondere bei Marktanteilen und kann daher im nächsten Aufschwung dann überproportional profitieren. Aus Finanzierungs- und Cashflowsicht wäre jedoch zumindest ein Wachstum wünschenswert, dass bis dahin zumindest die ebenfalls deutlich steigende Kostenbasis bei Gehältern und Zinsen tragen kann.

Hier sehe ich tatsächlich das große Problem und Risiko, weil momentan Eigenkapitalfinanzierung nicht mehr sinnvoll möglich ist und weitere Debtfinanzierung bei den Konditionen auch sehr unattraktiv ist. Genau im Buy-and-Build in einer schwierigen Marktphase mit deutlich sinkenden Akquisitionskosten wäre M8G ein super interessanter Case, da aber sehr viel vom vorhandenen Geld bereits für Earnouts in den nächsten Jahren gebunden ist, kann die Firma hiervon nicht annähernd in dem Maße profitieren. Für mich ist daher genau deshalb leider viel von der Upside in den letzten Monaten verloren gegangen.

Meine Meinung und Schlussfolgerung kann man eigentlich aus 5. schon sehen, ich halte M8G weiter für super interessant und auf Jahre hin für einen guten Case. Das Problem ist die mangelnde Upside wegen sehr schlechten (Re-)Finanzierungsmöglichkeiten, auch wenn das Management mit der Kapitalerhöhung bei 3 Euro und dem neuen Schuldscheindarlehen gerade noch rechtzeitig etwas Luft geschaffen hat. Hätte die Firma zusätzliche 100 oder 200 Millionen an Kapital, dann wäre Sie in meinen Augen deutlich überproportional mehr wert. Weil das aber leider nicht der Fall ist werden wir die Kurse von 4 Euro oder mehr aber eine ganze Zeit lang nicht mehr sehen. Zwei Euro sind natürlich trotzdem viel zu billig, deshalb würde ich hier weiter zukaufen, wenn ich nicht schon deutlich überinvestiert wäre.

Long Rant, nur meine Meinung, keine Beratung, sorry für Rechtschreibung, muss jetzt wieder arbeiten

Zitat von kleinerkapitalist: 1. Massive Verwässerung der ausstehenden Aktien. 2019-2021 von 60 zu 141 Mio Aktien

Ich glaube mit der Verwässerung solle man hier nicht wirklich argumentieren, da fast alle neuen Aktien zu Preisen ausgegeben werden, die sehr deutlich über den aktuellen Kursen liegen. Viel entscheidender ist die Frage, ob man mit dem Geld gute neue Assets zugekauft hat und welchen Preis man hierfür zahlen musste. Da liegt mein eigentlicher Schmerz mit M8G, da ich die beiden neuesten Deals zwar für gut bis sehr gut, aber leider auch - entgegen der Meinung der Gesellschaft - für im aktuellen Umfeld deutlich zu teuer halte.

Zitat von kleinerkapitalist: 2. Durch die Verwässerung ist der Umsatzanstieg nichtssagend. Von 2019 auf 2020 waren es 80% Umsatzanstieg aber im gleichen Zeitraum 50% Verwässerung

Das stimmt was die absoluten Zahlen angeht, ich würde hier eher auf das organische Wachstum und die gehobenen Synergien schauen. Die waren die letzten beiden Jahre sehr gut, aber natürlich deutlich weniger stark als die absurden absoluten Werte. Trotzdem dürfte dank der starken Gewinnmargen auf EBITDA-Basis die Ruleof40 schon allein mit dem organischen Wachstum durchgehend erfüllt worden sein. Beim Cashflow könnte es hingegen schon enger werden, weil das I in EBITDA schon sehr hoch ist.

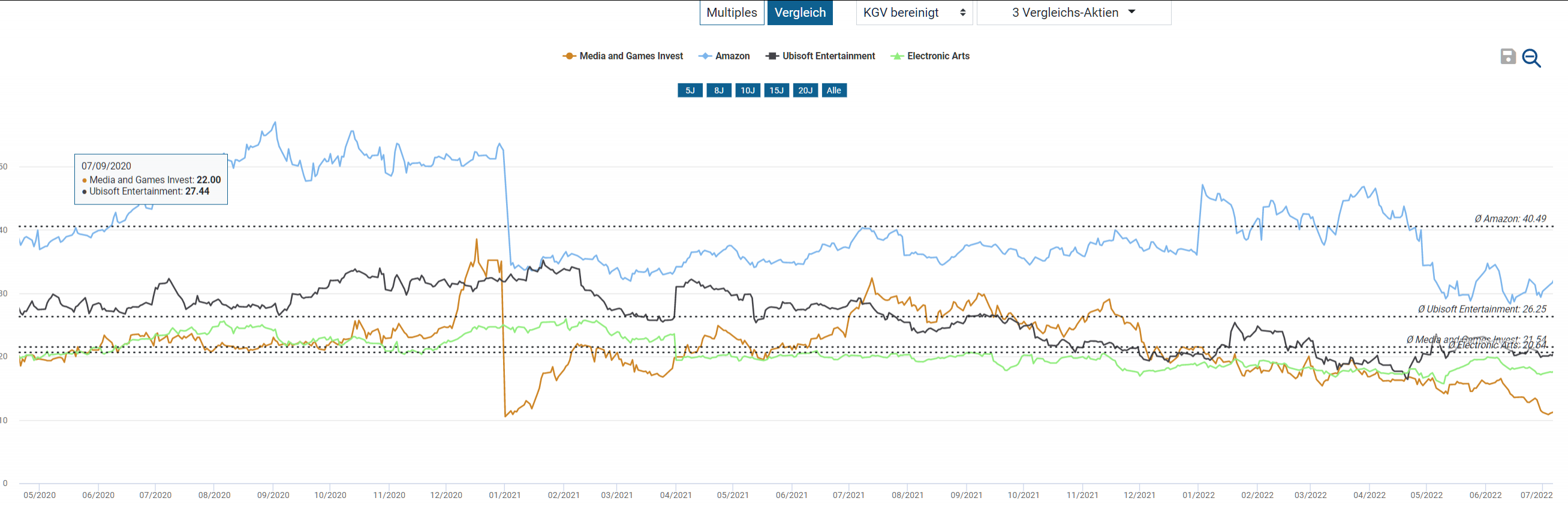

Zitat von kleinerkapitalist: 3. Im Peervergleich (Ubisoft, Electronic Arts) ist das KGV auf ähnlicher Höhe

Hier würde ich stark widersprechen, weder EA noch Ubisoft sind annähernd geeignete Peers zu M8G, selbst vor zwei oder drei Jahren und dem enormen Ausbau der Medienspalte waren die schon relativ weit weg. Im frei zugänglichen Research eines Analystenhauses (weiß leider gerade aus dem Kopf nicht mehr welches) ist eine sehr gute Peergroup-Analyse mit den Multiples auf aktuellen geschätzten Umsätzen und EBITDAs gegenüber den tatsächlich relevanten Marktbegleitern wie Applovin, IronSource oder zumindest in Teilbereichen ähnlichen Firmen wie EG7, Tradedesk usw.

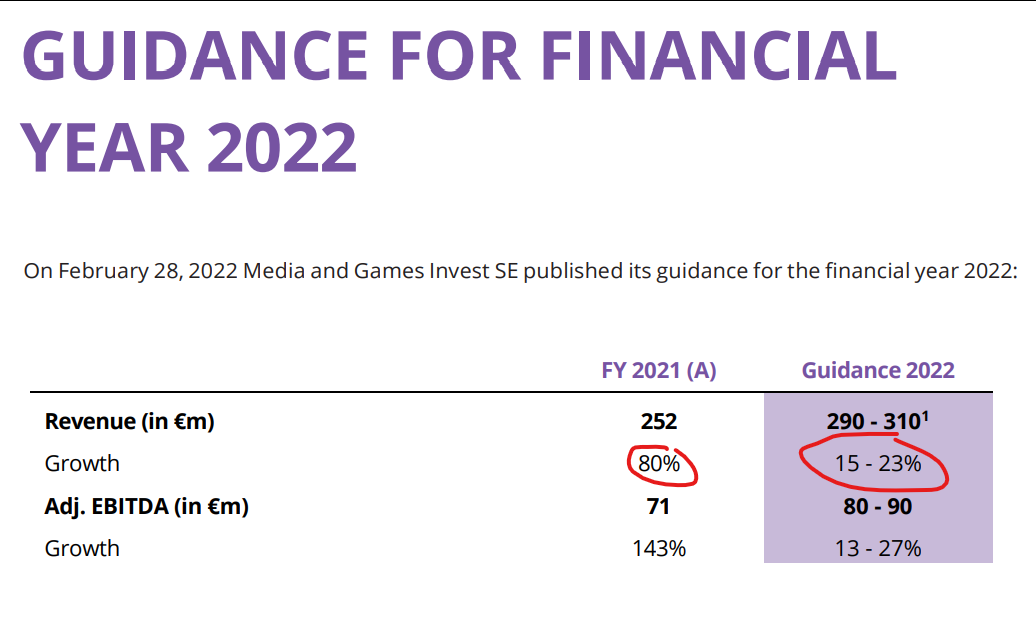

Zitat von kleinerkapitalist: 4. Ende des Wachstums? Im letzten Quartalsbericht steht eine Prognose von 15-23%

Da der überwiegende Teil des Umsatzes inzwischen aus der Sparte Media kommt, dürfte das mehr eine zyklische Delle als ein Ende sein, schließlich sind wir auf dem Werbemarkt gerade in einem rapiden Abschwung. Wer hier zweistelliges organisches Wachstum schafft ist in meinen Augen ein deutlicher Gewinner insbesondere bei Marktanteilen und kann daher im nächsten Aufschwung dann überproportional profitieren. Aus Finanzierungs- und Cashflowsicht wäre jedoch zumindest ein Wachstum wünschenswert, dass bis dahin zumindest die ebenfalls deutlich steigende Kostenbasis bei Gehältern und Zinsen tragen kann.

Zitat von kleinerkapitalist: 5. Stetiger Anstieg der Schuldenquote. War in 2017 recht hoch, danach ging es runter. Aber dann von 31% in 2018 auf 68% in 2021

Hier sehe ich tatsächlich das große Problem und Risiko, weil momentan Eigenkapitalfinanzierung nicht mehr sinnvoll möglich ist und weitere Debtfinanzierung bei den Konditionen auch sehr unattraktiv ist. Genau im Buy-and-Build in einer schwierigen Marktphase mit deutlich sinkenden Akquisitionskosten wäre M8G ein super interessanter Case, da aber sehr viel vom vorhandenen Geld bereits für Earnouts in den nächsten Jahren gebunden ist, kann die Firma hiervon nicht annähernd in dem Maße profitieren. Für mich ist daher genau deshalb leider viel von der Upside in den letzten Monaten verloren gegangen.

Zitat von kleinerkapitalist: Fazit: Aus meiner Sicht fair, oder eher noch etwas überbewertet.

Vielleicht mache ich auch einen Denkfehler. Korrigiert mich, wenn ich falsch liege!

Meine Meinung und Schlussfolgerung kann man eigentlich aus 5. schon sehen, ich halte M8G weiter für super interessant und auf Jahre hin für einen guten Case. Das Problem ist die mangelnde Upside wegen sehr schlechten (Re-)Finanzierungsmöglichkeiten, auch wenn das Management mit der Kapitalerhöhung bei 3 Euro und dem neuen Schuldscheindarlehen gerade noch rechtzeitig etwas Luft geschaffen hat. Hätte die Firma zusätzliche 100 oder 200 Millionen an Kapital, dann wäre Sie in meinen Augen deutlich überproportional mehr wert. Weil das aber leider nicht der Fall ist werden wir die Kurse von 4 Euro oder mehr aber eine ganze Zeit lang nicht mehr sehen. Zwei Euro sind natürlich trotzdem viel zu billig, deshalb würde ich hier weiter zukaufen, wenn ich nicht schon deutlich überinvestiert wäre.

Long Rant, nur meine Meinung, keine Beratung, sorry für Rechtschreibung, muss jetzt wieder arbeiten

Antwort auf Beitrag Nr.: 71.985.499 von kleinerkapitalist am 14.07.22 23:40:40Deine Ansätze halte ich für sachlich und interessant. Zum Thema Verwässerung stellt sich die Frage ob man diese beim eps überkompensieren kann. Grundsätzlich wird an der Börse die zukünftige Entwicklung bewertet. Deshalb gilt es insbesondere bei Wachstumswerten das Ergebnis der nächsten Jahre zu antizipieren bzw. bei der Bewertung das Ergebniswachstum entsprechend angemessen zu berücksichtigen.

Börse Online ermittelt derzeit bei den durchschnittlichen Analystenschätzungen nach 0,11€ eps in '21 für '22 ein eps von 0,18€ und 0,26€ für '23. Dies bedeutet für dieses Jahr ein KGV von 11,4 und 7,9 für das nächste Jahr, wobei die Schätzungen noch in der letzten Woche angepasst wurden. Somit ergibt sich ein durchschnittliches Wachstum von immerhin über 50%. Das prognostizierte Ergebniswachstum und KGV weichen dabei im Vergleich erheblich von dem von dir genannten Unternehmen ab. Offensichtlich passt das nicht mit dem aktuellen Kurs zusammen, so dass der Markt dem Unternehmen nicht ansatzweise diese Entwicklung zutraut. Es ist also bereits eine ganz erhebliche Ergebnisverfehlung im aktuellen Kurs berücksichtigt, obwohl in den bisherigen Zahlen des Unternehmens keinerlei Indizien zu erkennen sind. Dabei hat man bei der Guidance beim Umsatzwachstum sehr deutlich darauf verwiesen, dass hier keinerlei Übernahmen berücksichtigt sind, jedoch sind seit Veröffentlichung der Prognose zwischenzeitlich bereits zwei weitere Übernahmen erfolgt. Außerdem hat man sich zuletzt nochmal zusätzliche Liquidität über die Ausgabe einer neuen Anleihe besorgt und dabei auf die volle Pipeline für M&A verwiesen. Ich kann jedenfalls bisher keine Bremsspuren erkennen, obgleich eine vorübergehende Rezession gerade in den USA natürlich temporär das Wachstumstempo etwas senken würde. Aber das erscheint mir mehr als eingepreist. Die Verschuldungsquote liegt im Übrigen beim Leverage im Zielkorridor des Unternehmens. Über einen weiteren konstruktiven Austausch würde ich mich freuen. Ich kaufe weiter zu :-).

Börse Online ermittelt derzeit bei den durchschnittlichen Analystenschätzungen nach 0,11€ eps in '21 für '22 ein eps von 0,18€ und 0,26€ für '23. Dies bedeutet für dieses Jahr ein KGV von 11,4 und 7,9 für das nächste Jahr, wobei die Schätzungen noch in der letzten Woche angepasst wurden. Somit ergibt sich ein durchschnittliches Wachstum von immerhin über 50%. Das prognostizierte Ergebniswachstum und KGV weichen dabei im Vergleich erheblich von dem von dir genannten Unternehmen ab. Offensichtlich passt das nicht mit dem aktuellen Kurs zusammen, so dass der Markt dem Unternehmen nicht ansatzweise diese Entwicklung zutraut. Es ist also bereits eine ganz erhebliche Ergebnisverfehlung im aktuellen Kurs berücksichtigt, obwohl in den bisherigen Zahlen des Unternehmens keinerlei Indizien zu erkennen sind. Dabei hat man bei der Guidance beim Umsatzwachstum sehr deutlich darauf verwiesen, dass hier keinerlei Übernahmen berücksichtigt sind, jedoch sind seit Veröffentlichung der Prognose zwischenzeitlich bereits zwei weitere Übernahmen erfolgt. Außerdem hat man sich zuletzt nochmal zusätzliche Liquidität über die Ausgabe einer neuen Anleihe besorgt und dabei auf die volle Pipeline für M&A verwiesen. Ich kann jedenfalls bisher keine Bremsspuren erkennen, obgleich eine vorübergehende Rezession gerade in den USA natürlich temporär das Wachstumstempo etwas senken würde. Aber das erscheint mir mehr als eingepreist. Die Verschuldungsquote liegt im Übrigen beim Leverage im Zielkorridor des Unternehmens. Über einen weiteren konstruktiven Austausch würde ich mich freuen. Ich kaufe weiter zu :-).

Der Chart Verlauf ist faszinierend. Ich habe mir die Kennzahlen im Aktienfinder angesehen und versucht daraufhin eine Bewertung zu erstellen.

Das Ergebnis ist, dass der Markt Recht behält und die Aktie sehr gut eingeschätzt. Sie sieht zwar jetzt optisch billiger aus, aber der Chart allein lügt.

Gründe:

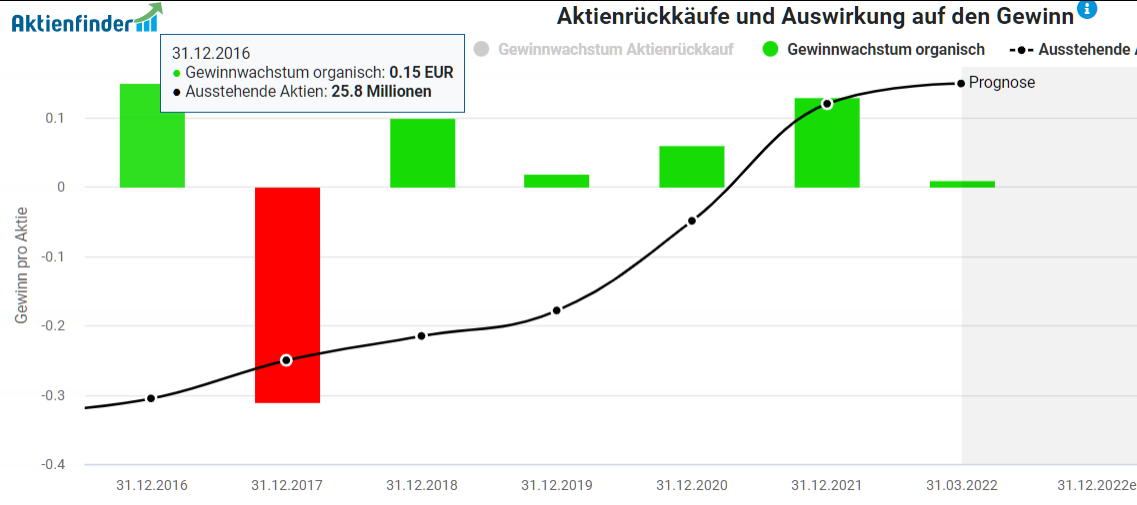

1. Massive Verwässerung der ausstehenden Aktien. 2019-2021 von 60 zu 141 Mio Aktien

2. Durch die Verwässerung ist der Umsatzanstieg nichtssagend. Von 2019 auf 2020 waren es 80% Umsatzanstieg aber im gleichen Zeitraum 50% Verwässerung

3. Im Peervergleich (Ubisoft, Electronic Arts) ist das KGV auf ähnlicher Höhe

4. Ende des Wachstums? Im letzten Quartalsbericht steht eine Prognose von 15-23%

5. Stetiger Anstieg der Schuldenquote. War in 2017 recht hoch, danach ging es runter. Aber dann von 31% in 2018 auf 68% in 2021

Fazit: Aus meiner Sicht fair, oder eher noch etwas überbewertet.

Vielleicht mache ich auch einen Denkfehler. Korrigiert mich, wenn ich falsch liege!

Quellen:

Verwässerung

Wachstum

KGV Vergleich

Das Ergebnis ist, dass der Markt Recht behält und die Aktie sehr gut eingeschätzt. Sie sieht zwar jetzt optisch billiger aus, aber der Chart allein lügt.

Gründe:

1. Massive Verwässerung der ausstehenden Aktien. 2019-2021 von 60 zu 141 Mio Aktien

2. Durch die Verwässerung ist der Umsatzanstieg nichtssagend. Von 2019 auf 2020 waren es 80% Umsatzanstieg aber im gleichen Zeitraum 50% Verwässerung

3. Im Peervergleich (Ubisoft, Electronic Arts) ist das KGV auf ähnlicher Höhe

4. Ende des Wachstums? Im letzten Quartalsbericht steht eine Prognose von 15-23%

5. Stetiger Anstieg der Schuldenquote. War in 2017 recht hoch, danach ging es runter. Aber dann von 31% in 2018 auf 68% in 2021

Fazit: Aus meiner Sicht fair, oder eher noch etwas überbewertet.

Vielleicht mache ich auch einen Denkfehler. Korrigiert mich, wenn ich falsch liege!

Quellen:

Verwässerung

Wachstum

KGV Vergleich

14:51 Uhr · wO Newsflash · MGI - Media and Games Invest Registered (A) |

14:47 Uhr · EQS Group AG · MGI - Media and Games Invest Registered (A) |

13:41 Uhr · dpa-AFX · MGI - Media and Games Invest Registered (A) |

11:30 Uhr · Accesswire · MGI - Media and Games Invest Registered (A) |

11:20 Uhr · EQS Group AG · MGI - Media and Games Invest Registered (A) |

07.05.24 · wO Newsflash · MGI - Media and Games Invest Registered (A) |

07.05.24 · EQS Group AG · MGI - Media and Games Invest Registered (A) |

06.05.24 · AlsterResearch AG · MGI - Media and Games Invest Registered (A) |

| Zeit | Titel |

|---|---|

| 01.05.24 |