GALAN LITHIUM - Explorer mit bemerkenswerten Auftakterfolgen

eröffnet am 15.01.21 20:45:13 von

neuester Beitrag 08.05.24 10:49:50 von

neuester Beitrag 08.05.24 10:49:50 von

Beiträge: 491

ID: 1.338.917

ID: 1.338.917

Aufrufe heute: 25

Gesamt: 22.409

Gesamt: 22.409

Aktive User: 0

ISIN: AU0000021461 · WKN: A2N4CD

0,1795

EUR

+2,57 %

+0,0045 EUR

Letzter Kurs 13:15:28 Lang & Schwarz

Meistbewertete Beiträge

| Datum | Beiträge | Bewertungen |

|---|---|---|

| 05.05.24 | ||

| 03.05.24 |

| Datum | Beiträge | Bewertungen |

|---|---|---|

| 26.04.24 | ||

| 05.05.24 | ||

| 25.04.24 | ||

| 03.05.24 | ||

| 12.04.24 |

Werte aus der Branche Rohstoffe

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,8000 | +11,11 | |

| 0,8090 | +10,97 | |

| 10,770 | +9,50 | |

| 200,00 | +8,11 | |

| 12,000 | +5,73 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,9860 | -12,74 | |

| 0,6000 | -18,37 | |

| 0,6601 | -26,22 | |

| 1,1600 | -46,79 | |

| 46,43 | -98,01 |

Beitrag zu dieser Diskussion schreiben

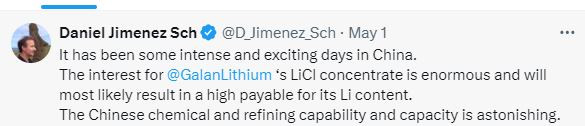

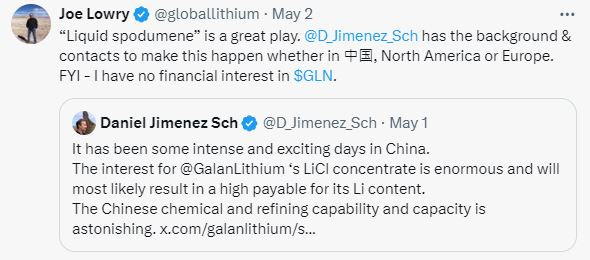

https://x.com/PianoFan2/status/1788062367915327777

Gute PPT - war live auf YouTube zu sehen.

Einige erwarten das sehr bald Geld aus China kommen wird - die Aussagen von JP lassen deutlich darauf deuten

Gute PPT - war live auf YouTube zu sehen.

Einige erwarten das sehr bald Geld aus China kommen wird - die Aussagen von JP lassen deutlich darauf deuten

Moin,

hatte mal was von einer argetinischen 25% Flat gelesen, aber ich habe es auf 35% angepasst. Danke!

hatte mal was von einer argetinischen 25% Flat gelesen, aber ich habe es auf 35% angepasst. Danke!

Moin peeky,

nach schnellem Überflug...tax rate 25 %? ---35%!

Gruß

Belize100

nach schnellem Überflug...tax rate 25 %? ---35%!

Gruß

Belize100

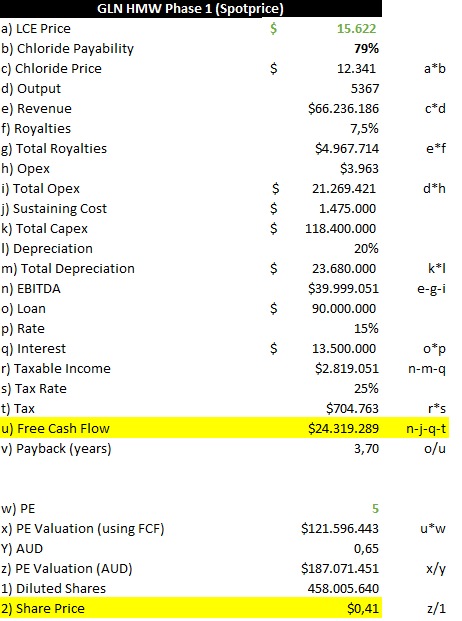

Free Cash Flow-Modell für Galans Phase 1

Annahme: Keiner weitere Verwässerung da Bereitstellung einer Finanzierung von einem externen Partner über 90 Mio USD, Zinsen 15%, aktueller Spotpreis LCE,

Modell angelehnt an User HOOPZ aus Hotcopper.

Ergebnis: Rückzahlung in 3,5 Jahren. Jährlicher FCF von ca 25 Mio USD. Bei einer PE Ratio von 5 (sehr konservativ) sind das 0,41 AUD pro Aktie. Bei PE 10 schon 0,82 AUD.

Verwässerung ist natürlich entscheidend....

DYOR.

Annahme: Keiner weitere Verwässerung da Bereitstellung einer Finanzierung von einem externen Partner über 90 Mio USD, Zinsen 15%, aktueller Spotpreis LCE,

Modell angelehnt an User HOOPZ aus Hotcopper.

Ergebnis: Rückzahlung in 3,5 Jahren. Jährlicher FCF von ca 25 Mio USD. Bei einer PE Ratio von 5 (sehr konservativ) sind das 0,41 AUD pro Aktie. Bei PE 10 schon 0,82 AUD.

Verwässerung ist natürlich entscheidend....

DYOR.

Dunkle Sturmwolken am Lithiumhartgestein-Himmel und der Wiederaufstieg der Solevorkommen? Die aktuelle, nachdenklich stimmende Folge des Global Lithium Podcast

Der Lithiumexperte Joe Lowry hat eine bemerkenswerte neue Folge seines Global Lithium Podcast veröffentlicht. Alle die in Lithium investiert sind oder überlegen einzusteigen, sollten sich mit der darin geäußerten Sichtweise zur Zukunft des Lithiummarktes auseinandersetzen.

Ich fasse die aus meiner Sicht wichtigsten Punkte (zum Teil in meinem Worten) hier zusammen:

- es wird wahrscheinlich keine schnelle Lithium-Preiserholung geben, wie viele erwarten und erhoffen

- die extremen Preise aus 2022 werden wahrscheinlich nie wiederkommen, auch ein Spodumen Konzentrat-Preis von 2000 USD/Tonne über einen längeren Zeitraum hinweg könnte weit entfernt sein

- der aktuelle Preis ist historisch betrachtet ein sehr guter Preis, dieser hat aber weitreichende Auswirkungen für Lithiumaktien, da er dauerhafte Preise >1500 USD/T im nächsten Zyklus für unwahrscheinlich hält

- Grund dafür ist die Erfahrung aus dem letzten Zyklus, dass China bei hohen Preisen sehr schnell Lepidolith-und afrikanische Kapazitäten hochfahren kann („swing production“) und damit stark preisdämpfend wirkt

- Der Aufstieg Australiens ist der Tatsache geschuldet, dass die Lithium-Nachfrage viel zu schnell in der Vergangenheit gestiegen sei und die Kapazitäten der grundsätzlich, was die Kosten angeht, überlegenen Solevorkommen nicht schnell genug ausgebaut werden konnten. Dieser Aufstieg des Spodumens aus Australien sei zu Ende und zwar in der Hinsicht, dass mittelmäßige Spodumen - Projekte mit hohen Kosten und mittler Tonnage in der neuen Preiswelt in Australien keine Chance hätten (er nennt hier keine Namen, aber eine GL1 wäre wahrscheinlich ein Bsp für ein eher zweitklassiges Asset m.E.?). Die Top-Projekte werden aber weiter ihren Platz haben (Greenbushes, Pilgangoora und Dergleichen) und durch niedrige Kosten auch im moderaten Preisumfeld bestehen können.

- Auch Projekte wie NAL (SYA) sind keine erstklassigen Minen und daher nicht interessant aus Aktionärssicht. Er selbst würde in solche Projekte niemals investieren. Die operativen Schwächen im Falles Sayonas sieht er als Beispiel für die im globalen Vergleich schlechten, kanadischen Vorkommen. Harte Worte bezgl. NAL (SYA):

o „It is just not a world class asset (…). I wouldn’t touch a Sayona. What`s the point? There are much better options out there.“

- Der Wiederaufstieg der Solevorkommen sei in den nächsten 10 Jahren zu erwarten, da die Kostenstrukturen auf Basis von Lithiumkarbonat unschlagbar seien und aktuell gewaltige Investitionen hier getätigt würden, wie am Bsp. von Cauchari zu sehen sei (LAAC). Die Folge ist, dass mittelmäßige Spodumen-Projekte im Vergleich dazu nicht wettbewerbsfähig seien, selbst mittelmäßige Solevorkommen hätten immer noch Kostenvorteile auf LCE-Basis.

- Zu bestimmten Lithiumunternehmen äußerte er sich positiv wie etwa Lithium Americas und Lithium Argentina, Pilbara Minerals und SQM. Auch habe er eine kleinere Position in Latin Resources (LRS, Brasilien), da der Industrieveteran Peter Olliver an Board sei. Brasilien sei in diesem Zusammenhang ein vielversprechender aufkommender Lithiumproduzent. Kanadas globale Rolle sei immer noch enttäuschend, hier verweist er auf die gescheiterte Nemaska-Story und die schwache Performance Sayonas als bisher einzig operative Lithium-Mine

- Was den Aufbau der nordamerikanischen Batteriewertschöpfungskette angeht, sei er skeptisch: Piedmont arbeite schon seit über 8 Jahren am Projekt in North Carolina, Teslas Lithiumhydroxid-Fabrik sei bislang auch enttäuschend (Corpus Christi). Ausserdem sei es für Lithiumprojekte in Kanada vielmehr entscheidend, ob sich ausreichend Kathodenmaterialproduzenten ansiedelten und nicht die oft zitierten Batteriefabriken. Hierauf solle man genau achten.

https://x.com/globallithium/status/1785408811215343904

Mein Fazit:

Diese Einschätzungen sollte man ernst nehmen und für sich selbst prüfen, inwiefern sie stichhaltig ist und ggf. Anlagestrategien anpassen. Ich werde das auch erwägen und überlegen mich wieder stärker den Brineplays zuzuwenden.

GLN bleibt trotz der zum Teil hausgemachten Probleme hochinteressant, aber daher auch sehr riskant, vielleicht gibt es im Brine-Play aber auch gute Alternativen. Bezüglich Hardrock/Spodumen werde ich mich von der ein oder anderen Geschichte perspektivisch verabschieden und mich auf die 1-2 besten Werte konzentrieren. AGY sehe ich bisher als Pendant zu SYA im Brine-Bereich. Aber das letzte Wort ist sicherlich hier noch nicht gesprochen, vielleicht gehört AGY zu den von Lowry genannten mittelmäßigen Vorkommen, die im $15k pro Tonne-Preisumfeld bestehen können?

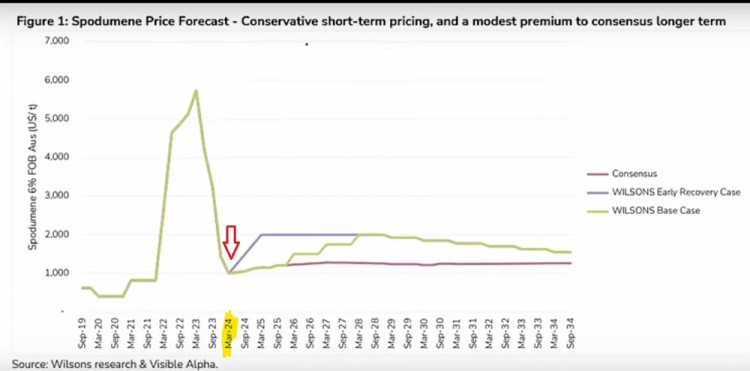

Ich stelle mich jedenfalls auf moderate Preise für die nächsten Jahre ein. Ein Preismodell, dass realistisch anmutet, ist aus meiner Sicht jenes von Wilson Advisory. Momentan sieht es tatsächlich nicht nach „Early Recovery Case“ aus:

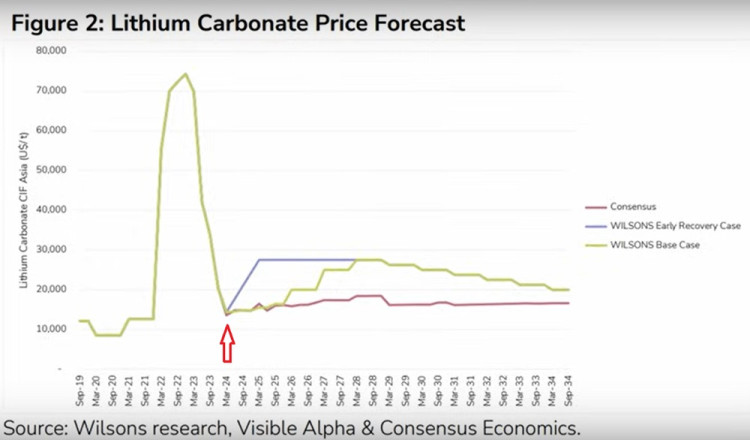

Das Pendant zu Lithiumkarbonat:

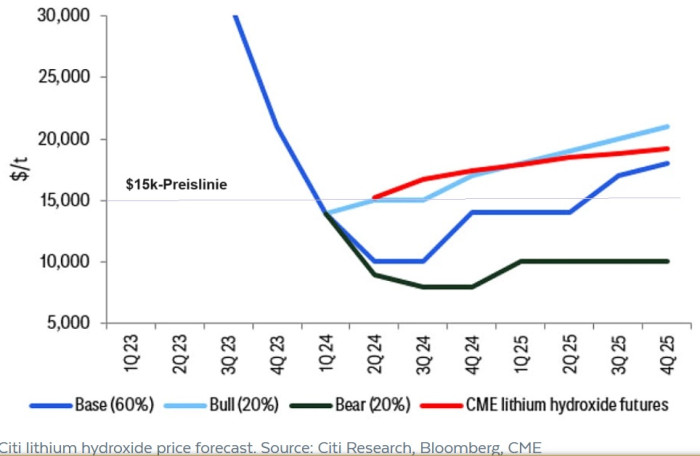

Auch das von Citi, hier bezogen auf den Lithiumhydroxid-Preis, sieht ähnlich aus. Hier habe ich mal die $15k-Preislinie einzeichnet:

Preisprognosen sind natürlich immer schwierig und niemand hat eine Glaskugel. Aber es spricht viel dafür, dass wir diese extremen Preissprünge von 2022 nicht mehr sehen werden. Und das hat weitreichende Folgen für die Werteentwicklung von Lithiumaktien. Mir leuchtet mir ein, dass wir aktuell kein Angebotsdefizit haben. Auch halte ich es für absolut denkbar, dass die Preise sogar zwischenzeitlich noch einmal etwas fallen, um Angebotskapazitäten nachhaltig zu reduzieren und um den Markt ins Gleichgewicht zu bekommen. Ab 2026 sehe ich eine Reihe von niedrigpreisigen Elektroautomodellen (z.B. VW ID2, unter 25.000 EUR) auf den Markt kommen. Haben wir dann auch die entsprechende Ladeinfrastruktur in Europa, wird die Nachfrage in Europa nach EVs und dann auch nach Lithium m.E. stark steigen, möglicherweise passiert das zeitgleich auch in Nordamerika. Dann dürften höhere Preise ab Ende 2025 realistisch sein, würde ich denken. Wilsons Base Case sieht genau diese Preisbewegung im genannten Zeitraum.

Wenn wir also tatsächlich in diese "neuen" Lithiummarktrealität sein sollten, dann heißt das für mich, dass folgende Kriterien beim "Stockpicking" entscheidend sind:

1) Qualität der Ressource (Nur in erstklassige Lithiumvorkommen/produzierende Minen investieren)

a. Global bedeutend in der Tonnage (Übernahmefantasie, politische Unterstützung wahrscheinlicher, mind. 50 Mio Tonnen bei Spodumen, mind. 3-4 Mio T. LCE

bei Brines)

b. Hoher Lithiumgehalt (geringere OPEX wahrscheinlicher, mind. 1,2% Li bei Spodumen, mind. 500 mg/Li bei Brines)

c. Hervorragende metallurgische Verarbeitungseigenschaften der Ressource (DMS-Verfahren bei Spodumen und geringer Eisengehalt; niedrige Verunreinigungen

mit Mg und Sufate bei Solevorkommen/Brines da niedrige OPEX und CAPEX wahrscheinlicher)

2) Erfahrenes Management (welches in der Vergangenheit bewiesen hat, Projekte erfolgreich durchzuführen, am besten im Li-Bereich)

3) Lokalität und Infrastruktur (keine „riskanten“ Länder, wie z.B. Mali, DR Kongo; vorhandene Anbindung an relevante Infrastruktur, da sonst zu hohe CAPEX)

DYOR

Gruß peekey

Der Lithiumexperte Joe Lowry hat eine bemerkenswerte neue Folge seines Global Lithium Podcast veröffentlicht. Alle die in Lithium investiert sind oder überlegen einzusteigen, sollten sich mit der darin geäußerten Sichtweise zur Zukunft des Lithiummarktes auseinandersetzen.

Ich fasse die aus meiner Sicht wichtigsten Punkte (zum Teil in meinem Worten) hier zusammen:

- es wird wahrscheinlich keine schnelle Lithium-Preiserholung geben, wie viele erwarten und erhoffen

- die extremen Preise aus 2022 werden wahrscheinlich nie wiederkommen, auch ein Spodumen Konzentrat-Preis von 2000 USD/Tonne über einen längeren Zeitraum hinweg könnte weit entfernt sein

- der aktuelle Preis ist historisch betrachtet ein sehr guter Preis, dieser hat aber weitreichende Auswirkungen für Lithiumaktien, da er dauerhafte Preise >1500 USD/T im nächsten Zyklus für unwahrscheinlich hält

- Grund dafür ist die Erfahrung aus dem letzten Zyklus, dass China bei hohen Preisen sehr schnell Lepidolith-und afrikanische Kapazitäten hochfahren kann („swing production“) und damit stark preisdämpfend wirkt

- Der Aufstieg Australiens ist der Tatsache geschuldet, dass die Lithium-Nachfrage viel zu schnell in der Vergangenheit gestiegen sei und die Kapazitäten der grundsätzlich, was die Kosten angeht, überlegenen Solevorkommen nicht schnell genug ausgebaut werden konnten. Dieser Aufstieg des Spodumens aus Australien sei zu Ende und zwar in der Hinsicht, dass mittelmäßige Spodumen - Projekte mit hohen Kosten und mittler Tonnage in der neuen Preiswelt in Australien keine Chance hätten (er nennt hier keine Namen, aber eine GL1 wäre wahrscheinlich ein Bsp für ein eher zweitklassiges Asset m.E.?). Die Top-Projekte werden aber weiter ihren Platz haben (Greenbushes, Pilgangoora und Dergleichen) und durch niedrige Kosten auch im moderaten Preisumfeld bestehen können.

- Auch Projekte wie NAL (SYA) sind keine erstklassigen Minen und daher nicht interessant aus Aktionärssicht. Er selbst würde in solche Projekte niemals investieren. Die operativen Schwächen im Falles Sayonas sieht er als Beispiel für die im globalen Vergleich schlechten, kanadischen Vorkommen. Harte Worte bezgl. NAL (SYA):

o „It is just not a world class asset (…). I wouldn’t touch a Sayona. What`s the point? There are much better options out there.“

- Der Wiederaufstieg der Solevorkommen sei in den nächsten 10 Jahren zu erwarten, da die Kostenstrukturen auf Basis von Lithiumkarbonat unschlagbar seien und aktuell gewaltige Investitionen hier getätigt würden, wie am Bsp. von Cauchari zu sehen sei (LAAC). Die Folge ist, dass mittelmäßige Spodumen-Projekte im Vergleich dazu nicht wettbewerbsfähig seien, selbst mittelmäßige Solevorkommen hätten immer noch Kostenvorteile auf LCE-Basis.

- Zu bestimmten Lithiumunternehmen äußerte er sich positiv wie etwa Lithium Americas und Lithium Argentina, Pilbara Minerals und SQM. Auch habe er eine kleinere Position in Latin Resources (LRS, Brasilien), da der Industrieveteran Peter Olliver an Board sei. Brasilien sei in diesem Zusammenhang ein vielversprechender aufkommender Lithiumproduzent. Kanadas globale Rolle sei immer noch enttäuschend, hier verweist er auf die gescheiterte Nemaska-Story und die schwache Performance Sayonas als bisher einzig operative Lithium-Mine

- Was den Aufbau der nordamerikanischen Batteriewertschöpfungskette angeht, sei er skeptisch: Piedmont arbeite schon seit über 8 Jahren am Projekt in North Carolina, Teslas Lithiumhydroxid-Fabrik sei bislang auch enttäuschend (Corpus Christi). Ausserdem sei es für Lithiumprojekte in Kanada vielmehr entscheidend, ob sich ausreichend Kathodenmaterialproduzenten ansiedelten und nicht die oft zitierten Batteriefabriken. Hierauf solle man genau achten.

https://x.com/globallithium/status/1785408811215343904

Mein Fazit:

Diese Einschätzungen sollte man ernst nehmen und für sich selbst prüfen, inwiefern sie stichhaltig ist und ggf. Anlagestrategien anpassen. Ich werde das auch erwägen und überlegen mich wieder stärker den Brineplays zuzuwenden.

GLN bleibt trotz der zum Teil hausgemachten Probleme hochinteressant, aber daher auch sehr riskant, vielleicht gibt es im Brine-Play aber auch gute Alternativen. Bezüglich Hardrock/Spodumen werde ich mich von der ein oder anderen Geschichte perspektivisch verabschieden und mich auf die 1-2 besten Werte konzentrieren. AGY sehe ich bisher als Pendant zu SYA im Brine-Bereich. Aber das letzte Wort ist sicherlich hier noch nicht gesprochen, vielleicht gehört AGY zu den von Lowry genannten mittelmäßigen Vorkommen, die im $15k pro Tonne-Preisumfeld bestehen können?

Ich stelle mich jedenfalls auf moderate Preise für die nächsten Jahre ein. Ein Preismodell, dass realistisch anmutet, ist aus meiner Sicht jenes von Wilson Advisory. Momentan sieht es tatsächlich nicht nach „Early Recovery Case“ aus:

Das Pendant zu Lithiumkarbonat:

Auch das von Citi, hier bezogen auf den Lithiumhydroxid-Preis, sieht ähnlich aus. Hier habe ich mal die $15k-Preislinie einzeichnet:

Preisprognosen sind natürlich immer schwierig und niemand hat eine Glaskugel. Aber es spricht viel dafür, dass wir diese extremen Preissprünge von 2022 nicht mehr sehen werden. Und das hat weitreichende Folgen für die Werteentwicklung von Lithiumaktien. Mir leuchtet mir ein, dass wir aktuell kein Angebotsdefizit haben. Auch halte ich es für absolut denkbar, dass die Preise sogar zwischenzeitlich noch einmal etwas fallen, um Angebotskapazitäten nachhaltig zu reduzieren und um den Markt ins Gleichgewicht zu bekommen. Ab 2026 sehe ich eine Reihe von niedrigpreisigen Elektroautomodellen (z.B. VW ID2, unter 25.000 EUR) auf den Markt kommen. Haben wir dann auch die entsprechende Ladeinfrastruktur in Europa, wird die Nachfrage in Europa nach EVs und dann auch nach Lithium m.E. stark steigen, möglicherweise passiert das zeitgleich auch in Nordamerika. Dann dürften höhere Preise ab Ende 2025 realistisch sein, würde ich denken. Wilsons Base Case sieht genau diese Preisbewegung im genannten Zeitraum.

Wenn wir also tatsächlich in diese "neuen" Lithiummarktrealität sein sollten, dann heißt das für mich, dass folgende Kriterien beim "Stockpicking" entscheidend sind:

1) Qualität der Ressource (Nur in erstklassige Lithiumvorkommen/produzierende Minen investieren)

a. Global bedeutend in der Tonnage (Übernahmefantasie, politische Unterstützung wahrscheinlicher, mind. 50 Mio Tonnen bei Spodumen, mind. 3-4 Mio T. LCE

bei Brines)

b. Hoher Lithiumgehalt (geringere OPEX wahrscheinlicher, mind. 1,2% Li bei Spodumen, mind. 500 mg/Li bei Brines)

c. Hervorragende metallurgische Verarbeitungseigenschaften der Ressource (DMS-Verfahren bei Spodumen und geringer Eisengehalt; niedrige Verunreinigungen

mit Mg und Sufate bei Solevorkommen/Brines da niedrige OPEX und CAPEX wahrscheinlicher)

2) Erfahrenes Management (welches in der Vergangenheit bewiesen hat, Projekte erfolgreich durchzuführen, am besten im Li-Bereich)

3) Lokalität und Infrastruktur (keine „riskanten“ Länder, wie z.B. Mali, DR Kongo; vorhandene Anbindung an relevante Infrastruktur, da sonst zu hohe CAPEX)

DYOR

Gruß peekey

Trading Spotlight

Antwort auf Beitrag Nr.: 75.721.569 von Greenfoxi am 02.05.24 20:30:13Moin Freengoxi,

jetzt will ich wieder einmal Respekt zollen und Dir geradezu hellseherische Fähigkeiten attestieren.

Wie Du jetzt, zwar mit ein wenig Hilfe, eingeräumt hast war es es Janiel Pimenez der zunächst zu Verhandlungen nach China gereist ist. Das Gerücht kam erstmals am 22.04. auf.

Ich Schlingel habe spaßeshalber am 29.04. Joe Lowry in einem Halbsatz gefragt, ob Janiel Pimenez den Li Langbin von ihm grüßen soll.

Wie der Zufall es will war die argentinische Außenministerin Diana Mondino war auch vom 28.04. – 30.04. in China und traf u.a. den Chairman von Ganfeng, Li Liangbin.

Und jetzt kommst Du, lieber Greenfoxi, am 01.05 war dann auch wie von Dir vorhergesehen auch dein "DJ" Duan Japlo Vargas zur Unterstützung nach China gereist.

Ich wollte schon sagen Freengoxi = „ein reiner Prophet“

Da Du jetzt aber zurückgerudert bist, war es doch nur eine kolossale Verwechslung und keine Prophezeiung. Hättest Du gar nicht machen müssen, so kenne ich Dich gar nicht. Eigentlich war es eine Steilvorlage für Dich, wie üblich realtitäsfremd Tatsachen umzudeuten und eigene Aussagen ins Gegenteil zu verdrehen.

Es kann natürlich sein, dass es sich um eine reine Vergnügungsreise handelte. Andererseits ist Galan bestimmt kein Unternehmen mit einem „Lifestyleboard“ und Abnahmevereinbarungen oder Absichtserklärungen werden i.d.Regel von zwei Managementmitgliedern unterzeichnet.

Janiels Kommentar:

Moralische Unterstützung kam von „Mr. Lithium“

Ganfeng will mit Ihrem "Mariana-Projekt" in Argentinien Li-CL produzieren und in Guemes weiterverarbeiten.

Joe Lowry und Li Liangbin kennen sich gut, mit Daniel ist er befreundet...

Tja, die Lithiumwelt ist klein, bin auf die kommenden Wochen gespannt.

Zitat Freengoxi:...und was hast Du doch für Berechnungen in der Vergangenheit angestellt.

Ich möchte Dich nochmal bitten konkret zu werden, welche Berechnungen Du meinst. Darüber können wir dann gerne diskutieren. Pauschalvorwürfe sind unsachlich, wie leider so häufig bei Dir.

Gruß und DYOR

100Belize

jetzt will ich wieder einmal Respekt zollen und Dir geradezu hellseherische Fähigkeiten attestieren.

Wie Du jetzt, zwar mit ein wenig Hilfe, eingeräumt hast war es es Janiel Pimenez der zunächst zu Verhandlungen nach China gereist ist. Das Gerücht kam erstmals am 22.04. auf.

Ich Schlingel habe spaßeshalber am 29.04. Joe Lowry in einem Halbsatz gefragt, ob Janiel Pimenez den Li Langbin von ihm grüßen soll.

Wie der Zufall es will war die argentinische Außenministerin Diana Mondino war auch vom 28.04. – 30.04. in China und traf u.a. den Chairman von Ganfeng, Li Liangbin.

Und jetzt kommst Du, lieber Greenfoxi, am 01.05 war dann auch wie von Dir vorhergesehen auch dein "DJ" Duan Japlo Vargas zur Unterstützung nach China gereist.

Ich wollte schon sagen Freengoxi = „ein reiner Prophet“

Da Du jetzt aber zurückgerudert bist, war es doch nur eine kolossale Verwechslung und keine Prophezeiung. Hättest Du gar nicht machen müssen, so kenne ich Dich gar nicht. Eigentlich war es eine Steilvorlage für Dich, wie üblich realtitäsfremd Tatsachen umzudeuten und eigene Aussagen ins Gegenteil zu verdrehen.

Es kann natürlich sein, dass es sich um eine reine Vergnügungsreise handelte. Andererseits ist Galan bestimmt kein Unternehmen mit einem „Lifestyleboard“ und Abnahmevereinbarungen oder Absichtserklärungen werden i.d.Regel von zwei Managementmitgliedern unterzeichnet.

Janiels Kommentar:

Moralische Unterstützung kam von „Mr. Lithium“

Ganfeng will mit Ihrem "Mariana-Projekt" in Argentinien Li-CL produzieren und in Guemes weiterverarbeiten.

Joe Lowry und Li Liangbin kennen sich gut, mit Daniel ist er befreundet...

Tja, die Lithiumwelt ist klein, bin auf die kommenden Wochen gespannt.

Zitat Freengoxi:...und was hast Du doch für Berechnungen in der Vergangenheit angestellt.

Ich möchte Dich nochmal bitten konkret zu werden, welche Berechnungen Du meinst. Darüber können wir dann gerne diskutieren. Pauschalvorwürfe sind unsachlich, wie leider so häufig bei Dir.

Gruß und DYOR

100Belize

Hier scheint jemand leider geistig nicht(mehr) auf voller Höhe zu sein?:(

Ungern zitiere ich mich selbst, aber der letzte Beitrag ist Bestätigung genug.

Allen ein schönes Wochenende

Gruß

Belize100

glaube einige anleger beschäftigen sich nicht wirklich und der Q report hatte bei einigen kleineren Anlegern zu deutlich panik geführt. ich selber nutzt die chance um weiter meine position auf zu bauen - hatte galan schon jahre auf der WL aber habe auf nen guten punkt für den einstieg gewartet das war nach dem letzten CR.

frage wird sein ob jetzt schnell geld aus china kommt wie einige große investoren von GLN glauben mit welchen ich mich regelmässig austausche oder erst später. Ich selber werden solange weiter laden bis dieses NR da ist - danach nur noch hold.

wer auf nunmal sicher gehen will sollte jetzt nicht kaufen und erst auf die finanz. news warten (wann immer sie auch kommen möge)

ist wie immer höheres risiko ist auch höhere mögliche chance.. muss jetzt selber wissen.. wünschen uns allen weiter GLTA und vielen dank auch an @Greenfoxi für Ihre sachenlichen beiträge welche sicher alle hier nicht dümmer machen! DYOD

frage wird sein ob jetzt schnell geld aus china kommt wie einige große investoren von GLN glauben mit welchen ich mich regelmässig austausche oder erst später. Ich selber werden solange weiter laden bis dieses NR da ist - danach nur noch hold.

wer auf nunmal sicher gehen will sollte jetzt nicht kaufen und erst auf die finanz. news warten (wann immer sie auch kommen möge)

ist wie immer höheres risiko ist auch höhere mögliche chance.. muss jetzt selber wissen.. wünschen uns allen weiter GLTA und vielen dank auch an @Greenfoxi für Ihre sachenlichen beiträge welche sicher alle hier nicht dümmer machen! DYOD

Antwort auf Beitrag Nr.: 75.719.664 von sassoon am 02.05.24 15:06:40

Hi Sassoon,

https://stocknessmonster.com/announcements/gln.asx-6A1205462…

Das kann vllt. der maue Report sein, sehr wahrscheinlich die angespannte Finanzsituation, das Ausbleiben der Glencorezahlungen, die drohende nächste Verwässerung (Faszilität) oder einfach Manipulation durch Shorter.

Diese Geier scheinen was zu wittern:

Immerhin eine Verachtfachung der Shortquote seit Mitte Februar...

Wie belastbar der Deal mit Acuity Capital ist, wird sich weisen.

Selbst die 15 Mios reichen, wenn nicht radikal zurückgefahren wird, nur ein weiteres Quartal.

Danach bleibt nur eine weitere Finanzierungsrunde oder der Verkauf, welcher angesichts einer Kapitalisierung von lediglich 115,6 Mio AUD (gerade mal 76 Mio US$) ein echtes Schnäppchen wäre...

DYOR

Gruß Greenfoxi

Vielfältig

Zitat von sassoon: Kennt jemand den genauen Grund für den starken Einbruch? Hat das spezifische Gründe? Konnte auf die Schnelle nichts genaues finden.

Danke schonmal fürs Feedback!

Hi Sassoon,

https://stocknessmonster.com/announcements/gln.asx-6A1205462…

Das kann vllt. der maue Report sein, sehr wahrscheinlich die angespannte Finanzsituation, das Ausbleiben der Glencorezahlungen, die drohende nächste Verwässerung (Faszilität) oder einfach Manipulation durch Shorter.

Diese Geier scheinen was zu wittern:

Immerhin eine Verachtfachung der Shortquote seit Mitte Februar...

Wie belastbar der Deal mit Acuity Capital ist, wird sich weisen.

Selbst die 15 Mios reichen, wenn nicht radikal zurückgefahren wird, nur ein weiteres Quartal.

Danach bleibt nur eine weitere Finanzierungsrunde oder der Verkauf, welcher angesichts einer Kapitalisierung von lediglich 115,6 Mio AUD (gerade mal 76 Mio US$) ein echtes Schnäppchen wäre...

DYOR

Gruß Greenfoxi

Antwort auf Beitrag Nr.: 75.688.863 von Belize100 am 26.04.24 09:45:27

Hatte mich auf peekeys Beitrag bezogen (und nicht geprüft... ), dass dieser gar nicht in China war, sondern Jimenez..

), dass dieser gar nicht in China war, sondern Jimenez..

Die sachlichen Aussagen zur Situation bleiben davon allerdings unberührt, der Kurs scheint das auch zu merken (trotz Shortquote von nur 0,71%, allerding mit deutlicher Steigerung seit Mitte Februar).

Magere Meldungen von errichteten Verdunstungsteichen und der Quartalsbericht reichen nicht zur Stabilisierung.

Die nächsten Verwässerungen drohen und was hast Du doch für Berechnungen in der Vergangenheit angestellt.

Ziemlicher Griff ins Klo (zumindest auf Jahressicht).

Gruß Greenfoxi

JP ist klar..

Mir ist klar, dass JP Herr Vargas ist.Hatte mich auf peekeys Beitrag bezogen (und nicht geprüft...

), dass dieser gar nicht in China war, sondern Jimenez..

), dass dieser gar nicht in China war, sondern Jimenez..

Die sachlichen Aussagen zur Situation bleiben davon allerdings unberührt, der Kurs scheint das auch zu merken (trotz Shortquote von nur 0,71%, allerding mit deutlicher Steigerung seit Mitte Februar).

Magere Meldungen von errichteten Verdunstungsteichen und der Quartalsbericht reichen nicht zur Stabilisierung.

Die nächsten Verwässerungen drohen und was hast Du doch für Berechnungen in der Vergangenheit angestellt.

Ziemlicher Griff ins Klo (zumindest auf Jahressicht).

Gruß Greenfoxi