Altria Group Inc. - News und Diskussionen - 500 Beiträge pro Seite (Seite 4)

eröffnet am 21.06.06 01:00:10 von

neuester Beitrag 01.05.24 10:28:44 von

neuester Beitrag 01.05.24 10:28:44 von

Beiträge: 1.579

ID: 1.067.051

ID: 1.067.051

Aufrufe heute: 0

Gesamt: 243.004

Gesamt: 243.004

Aktive User: 0

ISIN: US02209S1033 · WKN: 200417

43,85

USD

+0,83 %

+0,36 USD

Letzter Kurs 07.05.24 NYSE

Neuigkeiten

06.05.24 · wallstreetONLINE Redaktion |

05.05.24 · wallstreetONLINE Redaktion |

02.05.24 · Business Wire (engl.) |

28.04.24 · wallstreetONLINE Redaktion |

Dividenden-Überflieger: Als Dividendenaktie bietet Equinor Sicherheit und eine kaum schlagbare Rendite

Dividenden-Überflieger: Als Dividendenaktie bietet Equinor Sicherheit und eine kaum schlagbare RenditeWerte aus der Branche Getränke/Tabak

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 2,0100 | +53,44 | |

| 1,7300 | +25,36 | |

| 10,000 | +25,00 | |

| 1,0400 | +11,82 | |

| 930,00 | +11,04 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 53,25 | -7,39 | |

| 5.200,00 | -9,57 | |

| 3,4000 | -11,46 | |

| 1,2400 | -16,22 | |

| 1,2900 | -41,36 |

Die Frage ist natürlich, ob Philip Morris International, Altria die Butter vom Brot nimmt.

Hab Altria geringer gewichtet als BAT, da BAT eben weltweit aktiv ist und daher potentielle Erfolge wahrscheinlicher sind (aus meiner Sicht).

Aktuell ist es ja so, dass Altria bei Zigartten, Oraltabak und Maschinen-Zigarren die Nummer 1 ist.

Dadurch sind sie für die Tabakläden auch der wichtigste Lieferant.

Kann man durch diese Marktstellung jetzt auch relevante Marktanteile bei neuen Produkten erreichen. Also für on!, Njoy und später Ploom (oder ein anderes Erhitzerprodukt). Dies halte ich nicht für unmöglich und dies ist ja praktisch auch das Erfolgsrezept von anderen Konsumriesen wie Coca Cola und Co.

Es liefen ja nicht alle Übernahmen schlecht. Die Zigarren und Oral Produkte konnte man gut integrieren. Bei Juul war eben das Problem, dass die Werbung viel zu jugendlich war. Die Idee, dass das Vapen ein großer Markt wird, war ja durchaus richtig.

Hab Altria geringer gewichtet als BAT, da BAT eben weltweit aktiv ist und daher potentielle Erfolge wahrscheinlicher sind (aus meiner Sicht).

Aktuell ist es ja so, dass Altria bei Zigartten, Oraltabak und Maschinen-Zigarren die Nummer 1 ist.

Dadurch sind sie für die Tabakläden auch der wichtigste Lieferant.

Kann man durch diese Marktstellung jetzt auch relevante Marktanteile bei neuen Produkten erreichen. Also für on!, Njoy und später Ploom (oder ein anderes Erhitzerprodukt). Dies halte ich nicht für unmöglich und dies ist ja praktisch auch das Erfolgsrezept von anderen Konsumriesen wie Coca Cola und Co.

Es liefen ja nicht alle Übernahmen schlecht. Die Zigarren und Oral Produkte konnte man gut integrieren. Bei Juul war eben das Problem, dass die Werbung viel zu jugendlich war. Die Idee, dass das Vapen ein großer Markt wird, war ja durchaus richtig.

Summe der Nettodividenden bezogen auf den Gesamt-Kaufwert und auf den Jahreszeitraum gemittelt

UlrichDerKleine: "Hab Altria geringer gewichtet als BAT, da BAT eben weltweit aktiv ist und daher potentielle Erfolge wahrscheinlicher sind (aus meiner Sicht)."Beide, Altria und BAT, sind ebenfalls im Depot:

Altria seit ca. 12 Jahren, fortwährende Zukäufe: gemittelte Summen-Nettodividende auf das Jahr bezogen ca. 7,8%.

BAT seit ca. 2 Jahren: gemittelte Summen-Nettodividende auf das Jahr bezogen ca. 5,4%.

Es wird bei Beiden und auch bei Imperial Brands ab und an weiter zugekauft und liegen gelassen.

Im heutigen Aktienduell bei THE MOTLEY FOOL geht es um zwei mögliche Turnaround-Aktien. Der Analyst vergleicht Altria mit Beyond Meat:

https://www.fool.com/investing/2023/12/05/best-stock-to-buy-…

Da Altria profitabel ist, fällt - wenn man von anderen guten Dividenden-Aktien absieht - die Entscheidung zu Gunsten von Altria aus.

https://www.fool.com/investing/2023/12/05/best-stock-to-buy-…

Da Altria profitabel ist, fällt - wenn man von anderen guten Dividenden-Aktien absieht - die Entscheidung zu Gunsten von Altria aus.

Ouch...die Konkurenz beginnt mit dicken Abschreibungen aufs US Geschäft. mal sehen ob auch andere noch diesen Schritt gehen werden

British American Tobacco p.l.c (NYSE:BTI) fell sharply in early trading on Wednesday after the tobacco company slashed the value of some U.S. cigarette brands.

Chief Executive Tadeu Marroco described the move as "accounting catching up with reality" as the brands are not expected to have indefinite value of about $80B on the balance sheet. British American Tobacco (BTI) took a $31.5B non-cash adjusting impairment charge to account for the new brand values. BAT plans to start amortizing the remaining value of its U.S. combustibles brands in 2024.

In a guidance update, BAT said it expects 2023 revenue growth at the low end of its previously guided 3% to 5% range at constant currency. "We expect a progressive improvement to 3-5% revenue growth, and mid-single digit adjusted profit from operations growth on an organic basis at constant rates by 2026." Looking even further ahead, BAT set a target for revenue market share of up to 50% for the noncombustibles category, and would continue to invest in the sector into 2024.

On Wall Street, RBC Capital Markets said the outlook is now somewhat grim for British American Tobacco (BTI) and warned on the perils for the industry. Meanwhile, Third Bridge analyst Orwa Mohamad noted that BAT's strategy of focusing on sales volumes and offering value is a response to the market reality, considering its late entry into heated tobacco products. "Consequently its profit margins lag those of PMI, its main competitor," he added.

Shares of British American Tobacco (BTI) slumped 7.42% in early trading on Wednesday. Philip Morris International (PM) fell 1.10%, Altria Group (MO) was 1.36% lower, and Japan Tobacco (OTCPK:JAPAY) fell 1.03%.

British American Tobacco p.l.c (NYSE:BTI) fell sharply in early trading on Wednesday after the tobacco company slashed the value of some U.S. cigarette brands.

Chief Executive Tadeu Marroco described the move as "accounting catching up with reality" as the brands are not expected to have indefinite value of about $80B on the balance sheet. British American Tobacco (BTI) took a $31.5B non-cash adjusting impairment charge to account for the new brand values. BAT plans to start amortizing the remaining value of its U.S. combustibles brands in 2024.

In a guidance update, BAT said it expects 2023 revenue growth at the low end of its previously guided 3% to 5% range at constant currency. "We expect a progressive improvement to 3-5% revenue growth, and mid-single digit adjusted profit from operations growth on an organic basis at constant rates by 2026." Looking even further ahead, BAT set a target for revenue market share of up to 50% for the noncombustibles category, and would continue to invest in the sector into 2024.

On Wall Street, RBC Capital Markets said the outlook is now somewhat grim for British American Tobacco (BTI) and warned on the perils for the industry. Meanwhile, Third Bridge analyst Orwa Mohamad noted that BAT's strategy of focusing on sales volumes and offering value is a response to the market reality, considering its late entry into heated tobacco products. "Consequently its profit margins lag those of PMI, its main competitor," he added.

Shares of British American Tobacco (BTI) slumped 7.42% in early trading on Wednesday. Philip Morris International (PM) fell 1.10%, Altria Group (MO) was 1.36% lower, and Japan Tobacco (OTCPK:JAPAY) fell 1.03%.

Dividende bleibt, warum auch nicht 😉

Trading Spotlight

Bis 20.12.23 ist noch Zeit, sich die aktuelle Dividende zu holen:

https://investor.altria.com/press-releases/news-details/2023…

https://investor.altria.com/press-releases/news-details/2023…

Während Altria ein Riese in der Branche ist, gibt es sehr reale Gründe, sich Sorgen um die langfristige Zukunft zu machen, meint THE MOTLEY FOOL:

https://www.fool.com/investing/2023/12/13/why-is-everyone-ta…

https://www.fool.com/investing/2023/12/13/why-is-everyone-ta…

Tabak-Aktien: Dividende oder Ende? | Altria | BAT | Imperial | Japan Tobacco | Philip Morris

Die Möglichkeit, innerhalb der bereits etablierten Märkte in eine neue Branche zu expandieren, dürfte Altria eine Verlängerung des Geschäftslebenszyklus ermöglichen., meint dieser Analyst auf SEEKING ALPHA und empfiehlt unseren Tabakwert zum Kauf

https://seekingalpha.com/article/4658215-altria-group-cannab…

Er geht davon aus, dass die Tabakriesen damit beginnen werden, in den USA ansässige Cannabisunternehmen zu kaufen, sobald dies gesetzlich erlaubt ist.

https://seekingalpha.com/article/4658215-altria-group-cannab…

Er geht davon aus, dass die Tabakriesen damit beginnen werden, in den USA ansässige Cannabisunternehmen zu kaufen, sobald dies gesetzlich erlaubt ist.

Der Chart sieht aber übel aus, wo schlägt der Kurs denn auf?

Antwort auf Beitrag Nr.: 74.997.707 von hw_aus_s am 20.12.23 22:09:45

Ich halt die mal im Auge, Divi Rendite ist ja attraktiv, Gewinne, Cash flow passen laut finanzen. net auch die nächsten Jahre, wenn man jetzt noch einen günstigen Einstieg findet (besser als bei BAT), sollte es passen

Zitat von hw_aus_s:Zitat von carfal: Der Chart sieht aber übel aus, wo schlägt der Kurs denn auf?

Bei 30-32€ 🤔

Ich halt die mal im Auge, Divi Rendite ist ja attraktiv, Gewinne, Cash flow passen laut finanzen. net auch die nächsten Jahre, wenn man jetzt noch einen günstigen Einstieg findet (besser als bei BAT), sollte es passen

Negatives Eigenkapital??

Hallo, eigentlich bin ich ja ein fan von Tabakaktien und ich habe einfach einmal im Internet die Eigenkapitalquote von Altria googlen wollen.Jetzt lese ich unter der Quelle: https://www.boerse.de/fundamental-analyse/Altria-Aktie/US022… dass Altiria das Eigenkapital seit 2016 von 15 Mrd. $ vollstänig verbrannt hat und nun ein negatives Eigenkapital ausweist?? (2022).

Kann mir das hier jemand erklären? Ich meine, ich weiß, dass es negative Eigenkapitale gibt, Mc Donalds besitzt seit langem ein negatives Eigenkapital, aber was ist da passiert in den letzten Jahren, dass das EK so geschrumpft ist?

Negatives Eigenkapital!! Lösung!

Ich habe selbst die Lösung gefunden:Altria hat 2017 Juul übernommen und dafür 12,8 Mrd. $ bezahlt. Das war ein Megaflop.

Quelle: https://www.wiwo.de/unternehmen/handel/e-zigaretten-so-loese…

Nein, hat mit Juul nichts zu tun.

Auch Phlip Morris hat ein negatives Eigenkapital.

BAT hat noch sehr viel EK, weil sie Markenrechte auf der Aktivseite bilanzieren.

Das Eigenkapital bei den Tobaccos wurde durch Aktienrückkäufe reduziert.

Auf der Aktivseite stehen die Unternehmenswerte, hatte Assets haben die Tobaccos in der Regel nicht.

Viel Goodwill und Markenrechte. Sie könne aber aufgrund des Cashflows viel Femdkapital in die Bilanz einbauen.

So ergeben sich dann diese Bilanzen.

Eigenkapital ist nei den Tobaccos aus meiner Sicht schlicht irrelevant.

trick17

Auch Phlip Morris hat ein negatives Eigenkapital.

BAT hat noch sehr viel EK, weil sie Markenrechte auf der Aktivseite bilanzieren.

Das Eigenkapital bei den Tobaccos wurde durch Aktienrückkäufe reduziert.

Auf der Aktivseite stehen die Unternehmenswerte, hatte Assets haben die Tobaccos in der Regel nicht.

Viel Goodwill und Markenrechte. Sie könne aber aufgrund des Cashflows viel Femdkapital in die Bilanz einbauen.

So ergeben sich dann diese Bilanzen.

Eigenkapital ist nei den Tobaccos aus meiner Sicht schlicht irrelevant.

trick17

Antwort auf Beitrag Nr.: 75.018.869 von trick17-2 am 27.12.23 12:06:49

Richtig. BAT hat sich nun aber auch daran gemacht, die Markenrechte abzuschreiben. Die ersten 25Mrd wurden ja Anfang Dezember "verkündet". Der Rest folgt, in Raten, in den nächsten 30 Jahren.

Zitat von trick17-2: Nein, hat mit Juul nichts zu tun.

Auch Phlip Morris hat ein negatives Eigenkapital.

BAT hat noch sehr viel EK, weil sie Markenrechte auf der Aktivseite bilanzieren.

trick17

Richtig. BAT hat sich nun aber auch daran gemacht, die Markenrechte abzuschreiben. Die ersten 25Mrd wurden ja Anfang Dezember "verkündet". Der Rest folgt, in Raten, in den nächsten 30 Jahren.

Parkev vergleicht bei THE MOTLEY FOOL im Aktienduell zwei amerikanische Dividendenzahler im Video (englischsprachig). Diesmal geht es um Altria und Verizon:

https://www.fool.com/investing/2023/12/29/best-dividend-stoc…

Trotz gar nicht so großer Bewertungs-Unterschiede entscheidet er sich für 2024 diesmal für Altria

https://www.fool.com/investing/2023/12/29/best-dividend-stoc…

Trotz gar nicht so großer Bewertungs-Unterschiede entscheidet er sich für 2024 diesmal für Altria

Altria hat seine Auszahlungen in den letzten 54 Jahren um das 58-fache erhöht, weiß THE MOTLEY FOOL und gibt satte 10% zu seinem aktuellen Aktienkurs an Dividende dazu. Damit wegen der sinkenden Kurse trotzdem mal etwas positives heraus käme, müsste Altria mehr Glück als bisher mit seinen Investitionen haben:

https://www.fool.com/investing/2024/01/01/investors-love-alt…

Für Dividendenjäger fleißig sammeln, für alle anderen mit Blick auf die Gesamtrendite eher nicht…

https://www.fool.com/investing/2024/01/01/investors-love-alt…

Für Dividendenjäger fleißig sammeln, für alle anderen mit Blick auf die Gesamtrendite eher nicht…

Anstatt auf das zukünftige Kurspotenzial eines Anteilsscheins zu wetten, können Anleger sich auch auf zuverlässige Dividendenzahler konzentrieren und so vergleichsweise sichere Erträge generieren, meint FINANZEN.NET und wählt als eine von drei Aktien Altria aus:

https://www.finanzen.net/nachricht/aktien/dividendenaktien-n…

https://www.finanzen.net/nachricht/aktien/dividendenaktien-n…

Altria sei für die anstehenden Umbrüche gut positioniert meinen die Analysten bei ZACKS und geben der Aktie ein Halten-Rating:

https://www.zacks.com/stock/news/2204313/altria-mo-positione…

https://www.zacks.com/stock/news/2204313/altria-mo-positione…

Nebst den aktuell hohen, relativ sicheren Dividenden, profitiert der längerfristig denkende Anleger von einem weiteren Effekt:

Aufgrund des sehr tiefen Aktienkurses kann Altria seine Aktie spottbillig zurückkaufen. Und im eher stagnierenden Tabakgeschäft sind Aktienrpckkäufe bekanntlich seit Jahren eine feste Stütze um den Gewinn pro Aktie überproportional zur Geschäftsentwicklung zu steigern. Und da sind tiefe Kurse logischerweise besser als hohe…

Aufgrund des sehr tiefen Aktienkurses kann Altria seine Aktie spottbillig zurückkaufen. Und im eher stagnierenden Tabakgeschäft sind Aktienrpckkäufe bekanntlich seit Jahren eine feste Stütze um den Gewinn pro Aktie überproportional zur Geschäftsentwicklung zu steigern. Und da sind tiefe Kurse logischerweise besser als hohe…

Mit dem Cannabis ist die Frage wie sich dies auch rechtlich ausgestalten. So wie es zum Beispiel die Regierung in Deutschland gerade will ,wird dies eher kein großes Kommerzielles Geschäft.

Wir kennen dies aber aus anderen Branchen. In Skandinavien kontrollert Carlsberg (Angefangen mit Bieren) auch den Soft Drink und Wassermarkt, ist mir in Norwegen aufgefallen.

Wobei ich glaube, dass das Vapen und andere alternative Nikotinprodukte erstmal aussichtsreicher sind als Canabis. Beim Canabis konkurriert man ja auch noch mit den Dealern. Da diese Dealer nicht besteuret werden greifen anscheinen doch viele zu diesen Schwarzmarkt-Produkten, da diese günstiger sind. So lese ich es zumindest aus Kanada und den US-Staaten in denen Mary Jane legal ist.

Wir kennen dies aber aus anderen Branchen. In Skandinavien kontrollert Carlsberg (Angefangen mit Bieren) auch den Soft Drink und Wassermarkt, ist mir in Norwegen aufgefallen.

Wobei ich glaube, dass das Vapen und andere alternative Nikotinprodukte erstmal aussichtsreicher sind als Canabis. Beim Canabis konkurriert man ja auch noch mit den Dealern. Da diese Dealer nicht besteuret werden greifen anscheinen doch viele zu diesen Schwarzmarkt-Produkten, da diese günstiger sind. So lese ich es zumindest aus Kanada und den US-Staaten in denen Mary Jane legal ist.

Ich sehe es so:

Entweder man sollte mit dem übrigen Cashflow Aktien zurückkaufen oder seine Beteiligung an AnheuserBusch still und heimlich erhöhen.

Auf keinen Fall sollte man zuviel Geld in irgendwelche Geschäfte investieren, die vielleicht mal Erträge bringen.

Da hat das Management zuletzt keine gute Leistung vollbracht.

Entweder man sollte mit dem übrigen Cashflow Aktien zurückkaufen oder seine Beteiligung an AnheuserBusch still und heimlich erhöhen.

Auf keinen Fall sollte man zuviel Geld in irgendwelche Geschäfte investieren, die vielleicht mal Erträge bringen.

Da hat das Management zuletzt keine gute Leistung vollbracht.

@hw_aus_s: Dies ist natürlich ein potentielles Risiko, dass ein Management hier im Versuch Wachstum zu erzeugen, die ganze Bude durch teure Übernahmen ruiniert.

Da muss man durchaus beobachtet. Manager sind öfters schon sehr schlechte Allokatoren gewesen.

Denke aber, dass Zeiten von KGV 15 oder so erst wieder kommen, wenn man sieht, dass man in den neuen Märkten rund um Vapes (später vllt Heated Tobacco) stark wachsen kann.

Wäre es klar, dass Altria auch in neuen Produktgruppen gute Profite machen kann, dann wären wir aber auch nicht bei der aktuellen Bewertung.

Da muss man durchaus beobachtet. Manager sind öfters schon sehr schlechte Allokatoren gewesen.

Denke aber, dass Zeiten von KGV 15 oder so erst wieder kommen, wenn man sieht, dass man in den neuen Märkten rund um Vapes (später vllt Heated Tobacco) stark wachsen kann.

Wäre es klar, dass Altria auch in neuen Produktgruppen gute Profite machen kann, dann wären wir aber auch nicht bei der aktuellen Bewertung.

Antwort auf Beitrag Nr.: 75.040.023 von vonHS am 02.01.24 19:44:16

Altria hat mit der Übenahme von Juul 2018/9 sein ganzes Eigenkapital verbrannt.

Eine gute Analyse der Tabakunternehmen findet Ihr auf : https://www.aktieninvest.org/

Eigentlich fehlt da nur noch Scandinavian tobacco, die hat so ziemlich niemand auf dem Schirm

sichere Dividenden? Denke ich nicht

Die Dividenden sind m. E. nach bei Altria überhaupt nich tmehr sicher! Altria hat sein ganzes Eigenkapital verloren! Um dieses wieder zu stärken, werden über kurz oder lang aus dem profitablen operativen Geschäft irgendwann einmal Gelder locker gemacht werden müssen- was zu sinkenden Dividenden führen sollte.Altria hat mit der Übenahme von Juul 2018/9 sein ganzes Eigenkapital verbrannt.

Eine gute Analyse der Tabakunternehmen findet Ihr auf : https://www.aktieninvest.org/

Eigentlich fehlt da nur noch Scandinavian tobacco, die hat so ziemlich niemand auf dem Schirm

Auch im Aktienduell bei THE MOTLEY FOOL geht es zwischen Altria und Reality Income um zwei US-Marktführer in ihrer Branche und man meint, die Dividende bei Altria ist zwar riesig, aber eher nichts für die Dauer:

https://www.fool.com/investing/2024/01/10/best-dividend-stoc…

https://www.fool.com/investing/2024/01/10/best-dividend-stoc…

THE MOTLEY FOOL fragt sich, was als Nächstes noch alles bei Altria kommt, denn Altria sei immer noch mit einer Reihe von Gegenwind konfrontiert, darunter rückläufige Einnahmen, ein zweistelliger Rückgang des Zigarettenvolumens und das Versäumnis, ein anderes Wachstumsgeschäft zu finden…

https://www.fool.com/investing/2024/01/11/why-altria-stock-l…

https://www.fool.com/investing/2024/01/11/why-altria-stock-l…

Antwort auf Beitrag Nr.: 75.102.942 von vonHS am 15.01.24 10:13:18

Die bedeutendste Passage im verlinkten Text von @vonHS ist für mich folgende:

"Wie geht es mit Altria weiter?

Altria bleibt mit einer Dividendenrendite von 9,6 % nach wie vor ein Dividenden-Powerhouse, und das Unternehmen geht davon aus, seine Dividende in den kommenden Jahren im mittleren einstelligen Bereich zu erhöhen." (Text dank Google Übersetzer in Deutsch übersetzt)

Solange die Dividende quartalsmäßig gezahlt wird, bleibe ich zudem völlig entspannt. Heute trudelte die erste Dividende für 2024 von Altria in meinem Depot ein. Nach Abzug der Quellensteuer blieb eine Nettodividende von 1,75 % für die erste Quartalszahlung.

Kurstechnisch ist die Gesamtinvestition noch ca. 12,5 % im Minus. Aber alleine die bisherigen Nettodividenden haben hier für ein deutliches Plus gesorgt (Klar, es gibt einige Papiere im Depot, die sich zwischenzeitlich besser entwickelt haben. Aber deswegen kann ich mich ja nicht nur auf diese 2-3 Werte alleine konzentrieren).

Ein weiteres Beispiel:

Ende Oktober 2021 hatte ich weitere 25 Anteile für 969,56 € (inkl. Ordergebühren) zugekauft. Alleine diese Investition wurde durch die nachfolgenden Netto-Dividendenzahlungen (aller Anteile) bereits heute mit 987,84 € vollständig ausgeglichen.

Die Dividenden fließen wohl auch in naher Zukunft weiter (ich persönlich erwarte auch weiterhin jährliche Steigerungen) und zugleich nimmt das Risiko der Gesamtinvestition immer weiter ab. Die erhaltenen Dividenden fließen in weitere Aktienkäufe im Depot. Altria steht übrigens auch weiterhin auf meiner Nachkaufliste. Der Cashbestand für meine üblichen Transaktionen um die 1.000 € ist allerdings erst wieder Anfang März aufgeladen. Dann muss ich mich entscheiden...

Ich bleibe unbesorgt weiter in Altria investiert!

Es gilt wie immer: Viele Analysten = viele unterschiedliche Meinungen und Einschätzungen.Die bedeutendste Passage im verlinkten Text von @vonHS ist für mich folgende:

"Wie geht es mit Altria weiter?

Altria bleibt mit einer Dividendenrendite von 9,6 % nach wie vor ein Dividenden-Powerhouse, und das Unternehmen geht davon aus, seine Dividende in den kommenden Jahren im mittleren einstelligen Bereich zu erhöhen." (Text dank Google Übersetzer in Deutsch übersetzt)

Solange die Dividende quartalsmäßig gezahlt wird, bleibe ich zudem völlig entspannt. Heute trudelte die erste Dividende für 2024 von Altria in meinem Depot ein. Nach Abzug der Quellensteuer blieb eine Nettodividende von 1,75 % für die erste Quartalszahlung.

Kurstechnisch ist die Gesamtinvestition noch ca. 12,5 % im Minus. Aber alleine die bisherigen Nettodividenden haben hier für ein deutliches Plus gesorgt (Klar, es gibt einige Papiere im Depot, die sich zwischenzeitlich besser entwickelt haben. Aber deswegen kann ich mich ja nicht nur auf diese 2-3 Werte alleine konzentrieren).

Ein weiteres Beispiel:

Ende Oktober 2021 hatte ich weitere 25 Anteile für 969,56 € (inkl. Ordergebühren) zugekauft. Alleine diese Investition wurde durch die nachfolgenden Netto-Dividendenzahlungen (aller Anteile) bereits heute mit 987,84 € vollständig ausgeglichen.

Die Dividenden fließen wohl auch in naher Zukunft weiter (ich persönlich erwarte auch weiterhin jährliche Steigerungen) und zugleich nimmt das Risiko der Gesamtinvestition immer weiter ab. Die erhaltenen Dividenden fließen in weitere Aktienkäufe im Depot. Altria steht übrigens auch weiterhin auf meiner Nachkaufliste. Der Cashbestand für meine üblichen Transaktionen um die 1.000 € ist allerdings erst wieder Anfang März aufgeladen. Dann muss ich mich entscheiden...

Die Analysten bei ZACKS meinen, dass Altria auf einem vielversprechenden Wachstumskurs aufgrund der Preise und des starken Fokus‘ auf rauchfreie Alternativen bleibe. Diese Vorteile verheißen Gutes angesichts einer komplizierten Gemengelage aus sich wie auch immer entwickelnden Verbraucherpräferenzen und makroökonomischen Unsicherheiten:

https://www.zacks.com/stock/news/2209967/altria-mo-smoke-fre…

Es gibt aber trotzdem nur ein ZACKS-Rating von #3, was „halten“ bedeutet.

https://www.zacks.com/stock/news/2209967/altria-mo-smoke-fre…

Es gibt aber trotzdem nur ein ZACKS-Rating von #3, was „halten“ bedeutet.

Es dauert noch bis zum 1. Februar 2024. Aber dann kommen die Zahlen zum vierten Quartal und zum gesamten Jahr 2024.

Hier kann man sich für den Webcast anmelden:

https://investor.altria.com/press-releases/news-details/2024…

Hier kann man sich für den Webcast anmelden:

https://investor.altria.com/press-releases/news-details/2024…

Das Geschäft ist seit Jahren rückläufig, doch selbst wenn Ersatz dafür gefunden wird, dürfte es auch weiterhin schwer werden, wie THE MOTLEY FOOL bei seinem Blick auf die Entwicklung für die nächsten fünf Jahre meint:

https://www.fool.com/investing/2024/01/20/where-will-altria-…

https://www.fool.com/investing/2024/01/20/where-will-altria-…

Ein anderer Analyst bei SEEKING ALPHA (ggf. kostenpflichtig) meint, dass angesichts der Bewertung und des erwarteten Wachstums Altria sich in einer guten Position befinde, um realistisch eine Rendite von 15 % bis 20 % pro Jahr zu erzielen und empfiehlt eine 3-5%ige Position in einem Dividendenwachstumsportfolio:

https://seekingalpha.com/article/4664020-altria-15-percent-a…

https://seekingalpha.com/article/4664020-altria-15-percent-a…

Auch für diesen Anleger bei SEEKING ALPHA (ggf. kostenpflichtig) ist Altria ein Kauf und biete eine äußerst attraktive Anlagemöglichkeit im Jahr 2024 wegen der lukrativen, sicheren und wachsenden Dividenden und dadurch möglichen Aktienkurssteigerungen durch Zinssenkungs-Phantasien:

https://seekingalpha.com/article/4664123-altria-stock-attrac…

https://seekingalpha.com/article/4664123-altria-stock-attrac…

und ein weiteres ARP über 1 Milliarde in 2024

Hier gibt es den Mitschrieb zur Telefonkonferenz zu den Geschäftszahlen und den Quartalszahlen:

https://m.ca.investing.com/news/stock-market-news/earnings-c…

https://m.ca.investing.com/news/stock-market-news/earnings-c…

Mit einem KGV von 8 und einer Dividendenrendite von fast 10 % sei Altria für eine "langweilige, aber schöne" Aktie mit sehr geringem Dividendenrisiko, die auch im GJ 2024 eine Reihe von „Katalysatoren“ aufweise, meint ein Anleger bei SEEKING ALPHA (kostenpflichtig):

https://seekingalpha.com/article/4667461-altria-value-stock-…

Der schrumpfende Markt und das niedrige Wachstum würden die Sicht auf Altria als eine Value-Aktie versperren, denn der eigentliche Wert liege in der Stabilität des Betriebsergebnisses und der niedrigen (?) zukünftigen Dividendenquote, die in den Bereich von 78-79 % fallen werde…

https://seekingalpha.com/article/4667461-altria-value-stock-…

Der schrumpfende Markt und das niedrige Wachstum würden die Sicht auf Altria als eine Value-Aktie versperren, denn der eigentliche Wert liege in der Stabilität des Betriebsergebnisses und der niedrigen (?) zukünftigen Dividendenquote, die in den Bereich von 78-79 % fallen werde…

Laut THE MOTLEY FOOL deuten Altrias „Wachstum“ und die langfristigen Herausforderungen darauf hin, dass es zu spät sei, das Unternehmen als billiges Dividenden-Investitionzu betrachten. Daher sollten Anleger Altria vermeiden und entweder bei wachstumsstärkeren Tabakaktien wie PMI bleiben oder stattdessen andere Blue-Chip-Dividendenaktien kaufen:

https://www.fool.com/investing/2024/02/05/is-it-too-late-to-…

https://www.fool.com/investing/2024/02/05/is-it-too-late-to-…

Die Frage mit den Zigaretten ist natürlich, ob es nicht immer so ein gewisses Raucherklientel gibt. Wieviele Prozent kann ich nicht sagen.

Es ist ja auch so, dass heute in Deutschland viel weniger Bier als vor 30 Jahren getrunken wird. Dennoch gibt es Millionen, die eben regelmäßig Bier konsumieren. Andere tun dies so gut wie gar nicht mehr.

Lässt sich also der Trend bei Zigaretten wirklich fortschreiben bis man bei 0 Verkäufen ist? Zum Beispiel bei den Vapes, sind jetzt die Experimentirfreudigen schon umgestiegen und die Verkaufsentwicklung der Zigaretten stabilisiert sich wieder?

Möglich ist hier alles. Wie es aber gerade mit den Vapes für die Tabakkonzerne weitergeht hängt stark von den Behörden ab.

Es ist ja auch so, dass heute in Deutschland viel weniger Bier als vor 30 Jahren getrunken wird. Dennoch gibt es Millionen, die eben regelmäßig Bier konsumieren. Andere tun dies so gut wie gar nicht mehr.

Lässt sich also der Trend bei Zigaretten wirklich fortschreiben bis man bei 0 Verkäufen ist? Zum Beispiel bei den Vapes, sind jetzt die Experimentirfreudigen schon umgestiegen und die Verkaufsentwicklung der Zigaretten stabilisiert sich wieder?

Möglich ist hier alles. Wie es aber gerade mit den Vapes für die Tabakkonzerne weitergeht hängt stark von den Behörden ab.

Antwort auf Beitrag Nr.: 75.229.214 von UlrichDerKleine am 06.02.24 16:20:47Ich denke/vermute auch, dass es immer einen gewissen "Rest" gibt, der weiter Tabak/Zigarettenn rauchen wird.

Wie mit allen/vielen Neuerungen: zuerst springen die Freaks sofort darauf an, schon nur, weil neu. Aktuell bei den E-Autos: das Wachstum war eine Zeit lang beeindruckend, bis nun eine gewisse Sättigung eingetreten ist und das Wachstum immer mehr zurückgeht. Weil eben, wie eingangs geschrieben, die Experimentierfeudigen und Tech-Nerds zuerst schareweise E-Autos kauften. Diese sind jetzt mehrheitlich ausgerüstet und nun müsste man, für weiteres Wachstum, immer stärker Kunden überzeugen, welche Neuerungen eher zurückhaltend eingestellt sind und auch lieber an Gewohntem/Bewährtem festhalten. Ausserdem steigt bei den Jungen der Anteil an Leuten, welche nichtmal die Autoprüfung absolvieren und daher auch nie ein Auto kaufen werden.

Bei Rauchern wird es sinngemäss ähnlich aussehen.

Wie mit allen/vielen Neuerungen: zuerst springen die Freaks sofort darauf an, schon nur, weil neu. Aktuell bei den E-Autos: das Wachstum war eine Zeit lang beeindruckend, bis nun eine gewisse Sättigung eingetreten ist und das Wachstum immer mehr zurückgeht. Weil eben, wie eingangs geschrieben, die Experimentierfeudigen und Tech-Nerds zuerst schareweise E-Autos kauften. Diese sind jetzt mehrheitlich ausgerüstet und nun müsste man, für weiteres Wachstum, immer stärker Kunden überzeugen, welche Neuerungen eher zurückhaltend eingestellt sind und auch lieber an Gewohntem/Bewährtem festhalten. Ausserdem steigt bei den Jungen der Anteil an Leuten, welche nichtmal die Autoprüfung absolvieren und daher auch nie ein Auto kaufen werden.

Bei Rauchern wird es sinngemäss ähnlich aussehen.

Schwache IQOS-Verkäufe treiben Philip Morris' Q4-Enttäuschung

Am 08. Februar 2024 um 15:08 Uhr

Teilen

Schwache IQOS-Verkäufe treiben Philip Morris' Q4-Enttäuschung

Philip Morris International hat am Donnerstag die Schätzungen für den Gewinn im vierten Quartal und die Prognosen für das Jahr 2024 verfehlt. Vor allem der schwache Absatz seines Flaggschiffs IQOS, eines erhitzten Tabakprodukts, beunruhigte die Analysten.

PMI hat bisher die Umstellung der Tabakgiganten auf Rauchalternativen angeführt, wobei IQOS im Mittelpunkt dieser Bemühungen steht und den größten Teil der über 10 Milliarden Dollar verschlungen hat, die PMI seit 2008 in die Umstellung gesteckt hat.

Das Unternehmen teilte am Donnerstag mit, dass der Absatz von erhitzten Tabaksorten im vierten Quartal um 6,1% gestiegen ist, verglichen mit 18% Wachstum im dritten Quartal.

Der Marlboro-Hersteller fügte hinzu, dass er aufgrund des Verbots von aromatisiertem, erhitztem Tabak in der Europäischen Union im kommenden Jahr mit einem weiteren Rückgang der Auslieferungen rechnet.

Chief Executive Jacek Olczak sagte jedoch, dass IQOS nun Marlboro in Bezug auf den Nettoumsatz überholt habe.

"Wir gehen mit einer starken Dynamik in das Jahr 2024", sagte er in einer Erklärung.

Die Verlangsamung der IQOS-Verkäufe hat jedoch einige Analysten beunruhigt.

"Ein großer Teil der Prämien von PMI im Vergleich zu den Wettbewerbern wird von IQOS getrieben, und da diese Prämien nahe an Allzeithochs liegen, droht bei einer anhaltenden Verlangsamung ein erheblicher Bewertungsdruck", sagte Callum Elliott, Analyst bei Bernstein, in einer Notiz.

Die Aktien von PMI fielen im vorbörslichen Handel um 3%.

Nachdem PMI zuvor erklärt hatte, dass der Kostendruck in der zweiten Jahreshälfte nachlassen dürfte, wies das Unternehmen auch auf höhere Kosten in den Bereichen Herstellung, Marketing, Energie, Tabakblätter und mehr hin, die seine Margen belasten.

PMI meldete für das vierte Quartal einen bereinigten Gewinn von $1,36 pro Aktie. Analysten hatten im Durchschnitt mit einem Gewinn von $1,45 gerechnet.

Das Unternehmen erwartet einen bereinigten Jahresgewinn zwischen $6,32 und $6,44 pro Aktie, während die Analysten mit $6,60 pro Aktie gerechnet hatten, wie LSEG-Daten zeigten.

Die zurückhaltende Prognose steht im Gegensatz zu der des Konkurrenten Altria Group, der letzte Woche einen Gewinn für 2024 im Rahmen der Erwartungen prognostizierte.

Am 08. Februar 2024 um 15:08 Uhr

Teilen

Schwache IQOS-Verkäufe treiben Philip Morris' Q4-Enttäuschung

Philip Morris International hat am Donnerstag die Schätzungen für den Gewinn im vierten Quartal und die Prognosen für das Jahr 2024 verfehlt. Vor allem der schwache Absatz seines Flaggschiffs IQOS, eines erhitzten Tabakprodukts, beunruhigte die Analysten.

PMI hat bisher die Umstellung der Tabakgiganten auf Rauchalternativen angeführt, wobei IQOS im Mittelpunkt dieser Bemühungen steht und den größten Teil der über 10 Milliarden Dollar verschlungen hat, die PMI seit 2008 in die Umstellung gesteckt hat.

Das Unternehmen teilte am Donnerstag mit, dass der Absatz von erhitzten Tabaksorten im vierten Quartal um 6,1% gestiegen ist, verglichen mit 18% Wachstum im dritten Quartal.

Der Marlboro-Hersteller fügte hinzu, dass er aufgrund des Verbots von aromatisiertem, erhitztem Tabak in der Europäischen Union im kommenden Jahr mit einem weiteren Rückgang der Auslieferungen rechnet.

Chief Executive Jacek Olczak sagte jedoch, dass IQOS nun Marlboro in Bezug auf den Nettoumsatz überholt habe.

"Wir gehen mit einer starken Dynamik in das Jahr 2024", sagte er in einer Erklärung.

Die Verlangsamung der IQOS-Verkäufe hat jedoch einige Analysten beunruhigt.

"Ein großer Teil der Prämien von PMI im Vergleich zu den Wettbewerbern wird von IQOS getrieben, und da diese Prämien nahe an Allzeithochs liegen, droht bei einer anhaltenden Verlangsamung ein erheblicher Bewertungsdruck", sagte Callum Elliott, Analyst bei Bernstein, in einer Notiz.

Die Aktien von PMI fielen im vorbörslichen Handel um 3%.

Nachdem PMI zuvor erklärt hatte, dass der Kostendruck in der zweiten Jahreshälfte nachlassen dürfte, wies das Unternehmen auch auf höhere Kosten in den Bereichen Herstellung, Marketing, Energie, Tabakblätter und mehr hin, die seine Margen belasten.

PMI meldete für das vierte Quartal einen bereinigten Gewinn von $1,36 pro Aktie. Analysten hatten im Durchschnitt mit einem Gewinn von $1,45 gerechnet.

Das Unternehmen erwartet einen bereinigten Jahresgewinn zwischen $6,32 und $6,44 pro Aktie, während die Analysten mit $6,60 pro Aktie gerechnet hatten, wie LSEG-Daten zeigten.

Die zurückhaltende Prognose steht im Gegensatz zu der des Konkurrenten Altria Group, der letzte Woche einen Gewinn für 2024 im Rahmen der Erwartungen prognostizierte.

Was tun mit der Dividende? / Tabak Übersicht

Ja die Anzahl der Raucher geht in bestimmten Teilen der Erde zurück (nicht in allen!). ABER der Markt für Nikotin ist nicht am schrumpfen. 1) Es gibt neue Nikotin Produkte (Pouches, Vapes, HTP)

2) Weltbevölkerung wächst und somit auch neue Raucher

3) BAT, Altria, MO, IMB sind hauptsächlich in developed markets unterwegs. Dort gibt es einen massiven Zuzug von neuen Leuten (USA und Europa haben massive migration). Vor allem Leute mit wenig geld fangen an zu rauchen ergo neue Kunden in diesen märkten. Die Weltbevölkerung wächst ja auch stark. Vor allem Leute aus den untersten Einkommensschichten fangen an zu rauchen (Statistisch belegt).

4) Nikotin an sich wird mittlerweile sogar von longevity experten wie hubermann als mental enhancer empfohlen. Lasst mal die ganzen studenten anfangen mit pouches oder HTP um Nikotin fürs studieren einzusetzen

--> Wie gesagt, der Nikotin markt ist nicht schrumpfend (nur der Zigarettenmarkt).

--> Wie gesagt, der Nikotin markt ist nicht schrumpfend (nur der Zigarettenmarkt).Ich behaupte! Der Zigarettenmarkt wird. ca 2-5% sinken in USA + EU. Der Nikotinmarkt aber gleich bleiben. Vor allem beim Vaping kommen ja auch viele junge leute neu hinzu (gibt zwei Netflis dokus dazu). Alle neuen ernstzunehmenden und FDA geprüften Nikotinprodukte sind unter den BIG Five aufgeteilt. Es gibt KEINE neue Konkurrenz. Keine neuen unternehmen. Alle neuen Nikotin-Produkte sind alles von den BIG Five.

Die Margen bei den neuen Produkten vor allem Pouches und HTP sind sogar nochmal deutlich höher als bei den normalen Zigaretten. ich hatte mal was von 60-70% gelesen. Wird ja quasi nur noch komplett chemisch hergestellt. Einfach der Wahnsinn.

Durch die Preismacht und die Monopolstellung der Big five können die 2-5% weniger Raucher easy ausgeglichen werden. Hinzukommen eventuell sogar neue Kunden durch Vaping etc. Wie gesagt meine Annahme ist Zigaretten-Raucher gehen zurück aber der Nikotinmarkt wächst sogar oder bleibt stabil.

Das sollte sehr sehr sicher für stabile cashflows bei den Big Five sorgen. Auf jeden Fall Inflationsausgleichend.

-2-5% weniger Zigaretten Raucher + 2-5% Preiserhöhung + 2-5% neue Nikotinproduktenutzer = vllt. ca. +2-3 % stabil wachsende Free cashflows.

Tabakfirmen haben ein unschlagbaren Burggraben. Es wird niemals neue Konkurrenz geben. Ich habe gelesen, dass FDA Antrag auf neue Nikotinprodukte Millionen von USD kosten. Werbeverbot etc. Negativer ESG Score, ...

Als ob Unilever oder nestle (andere consumer staples) in Tabak gehen. Nie im Leben. Alleine der Ruf...

Es werden also für immer diese Big Five Tabak firmen bleiben mit stabilen Cashflows sehr gut auf die Zukunft projizierbar.

Aktuell hat man bei BTI, Altria und IMB ein shareholder return von ca. 10-11% (Großteil sind Dividende und kleiner Anteil an Aktienrückkäufen bei IMB und MO). Alle schütten ca. nur 80% ihres Free cashflows aus. Also genug marge um Dividende zu erhöhen oder als sicherheitspuffer.

Ich sehe wirklich 0% Downside. Ich weiß wirklich nicht was negatives passieren könnte. Die Multiples sind bereits am Boden 1stellige KGVs und 2stellige Dividende.

Staaten haben alles so reguliert, dass es enorme Burggräben gibt. Außerdem gibt es enorme Steuern dank Tabak. Neuseeland hat letzte Woche erst ein komplett Verbot an Zigaretten wieder gekippt. in USA kommt außerdem die enorme Korruption hinzu durch spenden etc.

Ein Mix aus Mo, BTI, IMB beschert aktuell ca. 7% Dividendenrendite NETTO! mit Abzug der Kapitalerstragssteuer. Nach ca. 10 Jahren (Rule 72) hat man also sein Investment NETTO! bereits dank der Dividende zurück.

Die einzige Frage und das macht den Investmentcase so spannend, ist:

Wird in 10 Jahren noch Nikotin konsumiert +

Wird innerhalb der 10 Jahren die Dividende gekürzt?

Beides lässt sich ziemlich einfach mMn beantworten.

Jetzt die Frage: Wie spielt ihr die Tabak-These? Die Dividende ist der Haupteil der Rendite. Reinvestiert ihr diese, bis ein gewisses Szenario eintritt? Oder Casht ihr über die Dividende nach und nach aus?

Kaufen, Verkaufen oder Halten? Das ist die Frage eines jeden Aktionärs. Weil das größte Geschäft des Zigarettenriesen keine langfristige Zukunft habe, aber das Unternehmen immer noch einen Wert für bestimmte Investoren habe, hat sich THE MOTLEY FOOL dieser Frage angenommen:

https://www.fool.com/investing/2024/03/04/altria-stock-buy-s…

https://www.fool.com/investing/2024/03/04/altria-stock-buy-s…

Mal wieder viel gefasel und wenig konkretes was die Zukunft betrifft.

Meiner Meinung nach wird der Markt für tabakfreie Produkte weiter wachsen.

Das wird dann zum Teil den Rückgang der herkömmlichen Zigaretten auffangen...

Meiner Meinung nach wird der Markt für tabakfreie Produkte weiter wachsen.

Das wird dann zum Teil den Rückgang der herkömmlichen Zigaretten auffangen...

Überraschende Neuigkeiten

Altria Announces Intent to Sell a Portion of its Investment in Anheuser-Busch InBevQuelle

Da bleibt die spannende Frage, was sie mit den ca. 2 MRD. vorhaben.

so long

linkshaender

Antwort auf Beitrag Nr.: 75.449.244 von linkshaender am 13.03.24 22:21:56"Wir gehen davon aus, dass wir den Erlös für weitere Aktienrückkäufe unserer Stammaktien verwenden werden. Zukünftige Aktienrückkäufe unterliegen weiterhin dem Ermessen unseres Vorstands."

Zitat aus deiner verlinkten Quelle - sofern der Übersetzer das so korrekt ins Deutsche übernommen hat.

Somit dürften die Dividendenzahlungen inklusive weiterer Steigerungen bei Altria mittelfristig gestärkt und gesichert sein!

Zitat aus deiner verlinkten Quelle - sofern der Übersetzer das so korrekt ins Deutsche übernommen hat.

Somit dürften die Dividendenzahlungen inklusive weiterer Steigerungen bei Altria mittelfristig gestärkt und gesichert sein!

Altria Group Aktie.....WKN: 200417 ......ISIN: US02209S1033

ein paar Gedanken zum Umfeld:

Altria Group, Inc. (MO) ist eine Trendaktie: Fakten, die Sie wissen sollten, bevor Sie darauf wetten

https://www.zacks.com/stock/news/2239804/altria-group-inc-mo…

Gruss RS

ein paar Gedanken zum Umfeld:

Altria Group, Inc. (MO) ist eine Trendaktie: Fakten, die Sie wissen sollten, bevor Sie darauf wetten

https://www.zacks.com/stock/news/2239804/altria-group-inc-mo…

Gruss RS

Die Überlegungen vom Free Cash Flow King teile ich.

Die eingeschränkte Zahl der Mitbewerber macht Zigaretten, aber auch andere Tabakprodukte so profitabel.

Auch Bier ist in vielen Märkten ein gutes Geschäft, wenn es den wenige große Player gibt wie in Mexiko oder Skandinavien.

Wie bei Zigaretten ist es auch beim Bier recht sicher, dass die großen Player in 5 Jahren weiterhin Heineken, AB Inbev und Carlsberg sind.

Diese Überlegung ist sehr wichtig für Langfristanlagen. Ein stark wachsender Markt, der aber 1000e Mitbewerber hat, ist da wesentlich unsicherer.

Selbst in langsam schrumpfenden Märkten dürften sehr konzentrierte Märkte doch noch recht gut Ergebnise liefern.

Die eingeschränkte Zahl der Mitbewerber macht Zigaretten, aber auch andere Tabakprodukte so profitabel.

Auch Bier ist in vielen Märkten ein gutes Geschäft, wenn es den wenige große Player gibt wie in Mexiko oder Skandinavien.

Wie bei Zigaretten ist es auch beim Bier recht sicher, dass die großen Player in 5 Jahren weiterhin Heineken, AB Inbev und Carlsberg sind.

Diese Überlegung ist sehr wichtig für Langfristanlagen. Ein stark wachsender Markt, der aber 1000e Mitbewerber hat, ist da wesentlich unsicherer.

Selbst in langsam schrumpfenden Märkten dürften sehr konzentrierte Märkte doch noch recht gut Ergebnise liefern.

Antwort auf Beitrag Nr.: 75.449.244 von linkshaender am 13.03.24 22:21:56

Es ist möglicherweise reiner Zufall, dass dieser Teilverkauf nahezu zeitgleich und auch noch in gleichem Volumen wie bei BAT stattfindet, die einen Teil ihrer ITC- Anteile verkauft haben.

Auch die Verwendung des Verkaufserlöses ist identisch: Er soll zum größten Teil in Aktienrückkäufe fließen.

Durch die Reduzierung der umlaufenden Aktien und Einsparung von knapp 10 % Div. p.a. wird es um Einiges leichter, die komfortablen Ausschüttungen zu halten, bzw. auch noch leicht zu steigern. Die prozentualen Div.-Zuflüsse von Anheuser B. sind dagegen erheblich magerer.

Zitat von linkshaender: Altria Announces Intent to Sell a Portion of its Investment in Anheuser-Busch InBev

Quelle

Da bleibt die spannende Frage, was sie mit den ca. 2 MRD. vorhaben.

so long

linkshaender

Es ist möglicherweise reiner Zufall, dass dieser Teilverkauf nahezu zeitgleich und auch noch in gleichem Volumen wie bei BAT stattfindet, die einen Teil ihrer ITC- Anteile verkauft haben.

Auch die Verwendung des Verkaufserlöses ist identisch: Er soll zum größten Teil in Aktienrückkäufe fließen.

Durch die Reduzierung der umlaufenden Aktien und Einsparung von knapp 10 % Div. p.a. wird es um Einiges leichter, die komfortablen Ausschüttungen zu halten, bzw. auch noch leicht zu steigern. Die prozentualen Div.-Zuflüsse von Anheuser B. sind dagegen erheblich magerer.

Saufen und Rauchen kann nicht schädlicher sein, als den "normalen" deutschen Medien zuzuhören 🤔 ... es sei denn, man glaubt das sogar noch 😩🤕🤕🤕. Ein Hoch auf Marlboro und Johnny Walker 😍 bevor Cannabis und Diabetes Typ 2 🐷 kommen. Die Dividende finanziert dieses tolle "Leben" 🙈. Das weiß die Politik, sonst wäre es längst verboten 😇. Außerdem freut sich 'Linde" über jeden SteuerEuro 😱🤑🤑🤑🤫

RSI am Max. - ist die Luft raus ?

Wert handelt heute Ex Dividende. Also nicht erschrecken. Bislang hält sich der Abschlag in Grenzen, mal sehen ob das so bleibt wenn die

Amis aufmachen.

Amis aufmachen.

Antwort auf Beitrag Nr.: 75.499.239 von Kinnbremse am 22.03.24 08:50:48Deutlich kräftigerer Abschlag als die reine Dividende mittlerweile.

Wow, krasse Rutsche. 2x Diviabschlag, das macht Laune.

Antwort auf Beitrag Nr.: 75.504.192 von bcgk am 22.03.24 21:30:44Immer locker bleiben.

Zitat von bcgk: Wow, krasse Rutsche. 2x Diviabschlag, das macht Laune.

Hier mal der Vergleich von Altria mit BAT die er wie ein Marktschreier überall anpreist.

10 Jahre: https://www.ariva.de/altria_group-aktie/chart/chartanalyse?t…

5 Jahre: https://www.ariva.de/altria_group-aktie/chart/chartanalyse?t…

3 Jahre: https://www.ariva.de/altria_group-aktie/chart/chartanalyse?c…

1 Jahr: https://www.ariva.de/altria_group-aktie/chart/chartanalyse?c…

Egal welcher Zeitraum Altria immer besser als BAT

10 Jahre: https://www.ariva.de/altria_group-aktie/chart/chartanalyse?t…

5 Jahre: https://www.ariva.de/altria_group-aktie/chart/chartanalyse?t…

3 Jahre: https://www.ariva.de/altria_group-aktie/chart/chartanalyse?c…

1 Jahr: https://www.ariva.de/altria_group-aktie/chart/chartanalyse?c…

Egal welcher Zeitraum Altria immer besser als BAT

Antwort auf Beitrag Nr.: 75.505.092 von 1erhart am 23.03.24 09:04:24Ich habe beide, bei Altria im Gewinn (früher gekauft), bei BAT noch leicht im Minus (später, ab im Nachhinein zu früh) gekauft.

Ich kann mit beiden gut leben.

Ich kann mit beiden gut leben.

Es ist grundsätzlich zu überlegen, ob ein Verkauf vor ex-Dividende und dann wiedereinstieg eine Option ist, insbesondere wenn der Kurs kurz vorher deutlich gestiegen ist (gilt nicht nur für Altria). Irgendwie meint man, die Dividende unbedingt mitnehmen zu müssen, ist aber wohl ein Trugschluss.

Antwort auf Beitrag Nr.: 75.505.092 von 1erhart am 23.03.24 09:04:24Deine Wahrnehmung ist wie immer massiv verzerrt. Versuch es mal mit einem Schluck Objektivität. Weder preise ich BAT im Stile eines Marktschreiers an, noch habe ich etwas gegen Altria (bin in beide investiert). Aber von dir ist man leider schon lange nichts mehr anderes gewohnt außer polemisches Bullshit-Bingo.

Antwort auf Beitrag Nr.: 75.506.964 von bcgk am 23.03.24 22:01:02mal was anderes...ich denke dass spätestens 2025 eine entscheidung der fda getroffen wird die einweg vapes zu verbieten. hohe strafen für händler die elfbar und andere china geschichten anbieten...profitieren sollten alle etablierten, altria, pm und bat am meisten.

Bei THE MOTLEY FOOL meint man, dass es sich bei Altria - trotz der Outperformance gegenüber BAT - um eine Dividendenfalle handelt, weil es zu spät sein könnte, den Niedergang des Zigarettenmarktes mit anderen Produkten auffangen zu können:

https://www.fool.com/investing/2024/03/22/4-reasons-to-sell-…

https://www.fool.com/investing/2024/03/22/4-reasons-to-sell-…

Antwort auf Beitrag Nr.: 75.510.207 von vonHS am 25.03.24 08:48:48

sehe ich auch so ,,,die Div. bei Altria ist im krassen Gegensatz zu BAT und IMB auf Kante genäht und wird mE irgendwann gesenkt werden ( müssen ) .. was dann zu dem dementsprechenden Aktieneinbruch führen wird .Daher halte ich bei Altria auch nur Bonds , denen ist nämlich egal ob die Div p.Q bei 1 USD oder 30 Cent liegt , letzlich macht eine Div. Senkung die Bonds sicherer für den Kapitalzinsdienst und abgezogen wird vom Bondkurs auch nix im Gegensatz zur Aktie die letztlich den EX DIV Abschlag immer wieder aufholen muss ....

Zitat von vonHS: Bei THE MOTLEY FOOL meint man, dass es sich bei Altria - trotz der Outperformance gegenüber BAT - um eine Dividendenfalle handelt, weil es zu spät sein könnte, den Niedergang des Zigarettenmarktes mit anderen Produkten auffangen zu können:

https://www.fool.com/investing/2024/03/22/4-reasons-to-sell-…

sehe ich auch so ,,,die Div. bei Altria ist im krassen Gegensatz zu BAT und IMB auf Kante genäht und wird mE irgendwann gesenkt werden ( müssen ) .. was dann zu dem dementsprechenden Aktieneinbruch führen wird .Daher halte ich bei Altria auch nur Bonds , denen ist nämlich egal ob die Div p.Q bei 1 USD oder 30 Cent liegt , letzlich macht eine Div. Senkung die Bonds sicherer für den Kapitalzinsdienst und abgezogen wird vom Bondkurs auch nix im Gegensatz zur Aktie die letztlich den EX DIV Abschlag immer wieder aufholen muss ....

Zitat von vonHS: Bei THE MOTLEY FOOL meint man, dass es sich bei Altria - trotz der Outperformance gegenüber BAT - um eine Dividendenfalle handelt, weil es zu spät sein könnte, den Niedergang des Zigarettenmarktes mit anderen Produkten auffangen zu können:

https://www.fool.com/investing/2024/03/22/4-reasons-to-sell-…

Mag sein, aber wann das sein wird wissen wir nicht.

Mich irritiert der Verkauf der Anheuser-Anteile etwas.

Hier reduziert man die Disversikation. 🤔

Antwort auf Beitrag Nr.: 75.510.486 von cure am 25.03.24 09:38:41PMI könnte auch wieder einen Blick wert sein. Kam mittlerweile etwas zurück und sollte von allen Taakkonzernen langfristig die besten Aussichten haben, falls sich die Entwicklung zu einer rauchfreieren Welt weiter beschleunigen sollte.

Durch den Teilverkauf von Anheuser Busch verkleinert sich Altria. Es werden Aktien zurück gekauft und der Cashbeadrf für jede Dividendenzahlung wird gesenkt.

Das kann man noch vier oder fünf Jahre so treiben, so hat man dann auch immer zusätzliches Cash für die Dividendenerhöhung.

Solange noch nicht die letzte Anheuser Busch-Aktie verkauft ist, ist die jährliche Dividendenerhöhung sicher.

Es dürfte alles getan werden, um den Track Rekord zu halten, ggf. auch eine Schuldenausweitung.

Bis Ende der 20er Jahre sehe ich die Dividende derzeit nicht gefährdet.

Sie ist aber relativ hoch gehebelt und aus meiner Sicht nicht so sicher wie bei BAT oder IMB.

Bei signifikant tieferen Kursen kommt dann womöglich auch eine Übernahme durch PMI wieder ins Spiel.

Das Thema steht derzeit nicht auf der Tagesordnung, kann sich aber auch wieder ändern.

PMI schaue ich mir erst bei Kursen unter 80 Euro an.

Ich bin hier nicht investiert, mir war die Aktie im Vergleich immer zu teuer.

trick17

Das kann man noch vier oder fünf Jahre so treiben, so hat man dann auch immer zusätzliches Cash für die Dividendenerhöhung.

Solange noch nicht die letzte Anheuser Busch-Aktie verkauft ist, ist die jährliche Dividendenerhöhung sicher.

Es dürfte alles getan werden, um den Track Rekord zu halten, ggf. auch eine Schuldenausweitung.

Bis Ende der 20er Jahre sehe ich die Dividende derzeit nicht gefährdet.

Sie ist aber relativ hoch gehebelt und aus meiner Sicht nicht so sicher wie bei BAT oder IMB.

Bei signifikant tieferen Kursen kommt dann womöglich auch eine Übernahme durch PMI wieder ins Spiel.

Das Thema steht derzeit nicht auf der Tagesordnung, kann sich aber auch wieder ändern.

PMI schaue ich mir erst bei Kursen unter 80 Euro an.

Ich bin hier nicht investiert, mir war die Aktie im Vergleich immer zu teuer.

trick17

Bezüglich der "Tabak-Alternativen" /E-Cigaretten wurde hier in der Schweiz eine Studie zum Rauchverhalten der Bevölkerung veröffetlicht, welche interessantes aussagt:

Bei den Jungen boomt die E-Zigaretten/Vapen. ABER: insgesamt geht der Anteil der klassischen Raucher trotzdem nicht wirklich zurück. Es ist vielmehr so, dass die Vaper erstaunlicherweise hauptsächlich ZUSÄTZLICHE neue Raucher sind, welche sonst gar nicht rauchen würden. Das Vapen scheint die klassischen Zigaretten zu ergänzen statt zu "kanibalisieren". Die Studie stellte vereinfacht gesagt, ernüchtert fest, dass wegen des booms beim Vapens, insgesamt wieder viel mehr Leute rauchen als vorher.

Dies hat mich doch sehr überrascht. Klar, die Studie betrifft nur die kleine Schweiz. Ich nehme aber an, dass der Rest der Welt nicht komplett ein anderes Rauchverhalten an den Tag legt als "Otto Normalschweizer".

So gesehen wird der klassische Tabakmarkt wohl noch eine kleine Ewigkeit weiterexistieren.

Bei den Jungen boomt die E-Zigaretten/Vapen. ABER: insgesamt geht der Anteil der klassischen Raucher trotzdem nicht wirklich zurück. Es ist vielmehr so, dass die Vaper erstaunlicherweise hauptsächlich ZUSÄTZLICHE neue Raucher sind, welche sonst gar nicht rauchen würden. Das Vapen scheint die klassischen Zigaretten zu ergänzen statt zu "kanibalisieren". Die Studie stellte vereinfacht gesagt, ernüchtert fest, dass wegen des booms beim Vapens, insgesamt wieder viel mehr Leute rauchen als vorher.

Dies hat mich doch sehr überrascht. Klar, die Studie betrifft nur die kleine Schweiz. Ich nehme aber an, dass der Rest der Welt nicht komplett ein anderes Rauchverhalten an den Tag legt als "Otto Normalschweizer".

So gesehen wird der klassische Tabakmarkt wohl noch eine kleine Ewigkeit weiterexistieren.

Altria Bond 2061

Es gibt eine Altria Anleihe die geht bis 2061:https://www.boerse-frankfurt.de/anleihe/us02209sbp74-altria-…Ist der Bond Market nicht viel größer und "Schlauer" als der Aktienmarkt? Warum gibt es eine Anleihe bis 2061, was unterstellt, dass das unternehmen noch lange lebt, aber die Aktie tradet für unter P/E >10. ?!

Antwort auf Beitrag Nr.: 75.567.403 von Cashflow_IS_King am 04.04.24 20:30:07

Das wären also mehr als 10 Jahre Dividendenauzahlungen, sollte die Aktie auch überleben. Die Bond tradet bei 100. Also kein premium oder discount. Der markt ist also ziemlich sicher, dass die Anleihe zurück gezahlt wird oder?

Alternative bond

Hier ist eine BOnd bis 2039: https://www.boerse-frankfurt.de/bond/us02209sbe28-altria-gro…Das wären also mehr als 10 Jahre Dividendenauzahlungen, sollte die Aktie auch überleben. Die Bond tradet bei 100. Also kein premium oder discount. Der markt ist also ziemlich sicher, dass die Anleihe zurück gezahlt wird oder?

Die Dividendenrendite von 9% von Altria sei nicht der wichtigste Investitionsfaktor, meint THE MOTLEY FOOL. Das wichtigste Geschäft des Unternehmens sei das Zerfallen…

Das Management habe es versucht und sei gescheitert, eine neue Wachstumschance zu finden:

https://www.fool.com/investing/2024/04/04/altrias-9-dividend…

Das Management habe es versucht und sei gescheitert, eine neue Wachstumschance zu finden:

https://www.fool.com/investing/2024/04/04/altrias-9-dividend…

Antwort auf Beitrag Nr.: 75.567.412 von Cashflow_IS_King am 04.04.24 20:33:30Bonds sind für mich hier die klar bessere Alternative zur Aktie und dafür nehme ich gerne etwas weniger Rendite in Kauf . Letztlich wird bei der Aktie aktuell praktisch voll ausgeschüttet ( bei BAT werden zB gerade mal 60 % vom FCF ausgeschüttet , bei fast 10 % Div-Rendite , für mich zudem die bessere fundamentale Alternative von der Aktie da auch in den Alternativprodukten weiter als Altria ) . Wie lange man noch an dieser Div. Politik festhalten will und kann ist die Frage .Und was passiert wenn die Div. von knapp 4 USD p.A auf vielleicht 3 USD gesenkt wird sollte klar sein . Letztlich wird die Div ja auch vom Kurs abgezogen und man hofft das der Abzug wieder aufgeholt werden wird.

Zinsen werden nicht von den Bonds abgezogen und bis Altria den Zinsdienst nicht mehr bedienen kann unterstellt die Pleite . Letztlich ist es dem Bond egal ob die Div.bei 4 USD oder 10 Cent pro. Jahr steht , Zinsen kommen .. auch wenn die Div. auf 0 geht .

Fazit. Eine Aussetzung der Zinszahlung unterstellt die Pleite von Altria , und bis das passieren sollte gibt"s schon lange keine Div. mehr und alle Assets ( Anheuser B) sind verkauft worden .

Zinsen werden nicht von den Bonds abgezogen und bis Altria den Zinsdienst nicht mehr bedienen kann unterstellt die Pleite . Letztlich ist es dem Bond egal ob die Div.bei 4 USD oder 10 Cent pro. Jahr steht , Zinsen kommen .. auch wenn die Div. auf 0 geht .

Fazit. Eine Aussetzung der Zinszahlung unterstellt die Pleite von Altria , und bis das passieren sollte gibt"s schon lange keine Div. mehr und alle Assets ( Anheuser B) sind verkauft worden .

Antwort auf Beitrag Nr.: 75.568.045 von vonHS am 04.04.24 21:54:37Verstehe das Gekrittel an Altria nicht. Scheint mir irgendwie kleingeistig zu sein. Das Unternehmen erwirtschaftet noch immer enorme CFs und diese werden klug in Dividende und ARP investiert. Damit bleiben Dividendensteigerungen quasi mathematisch vorgegeben, was den Kurs auf Sicht ebenfalls stabilisiert.

Habe BAT und PMI auch deutlich höher gewichtet, aber dennoch kann man hier mMn den Markt recht easy schlagen auf Sicht.

Habe BAT und PMI auch deutlich höher gewichtet, aber dennoch kann man hier mMn den Markt recht easy schlagen auf Sicht.

Wie ist das mit den Bonds?

Man verzeihe mir die Schimmerlosigkeit meiner Frage.Ich habe mir die Bonds angesehen und werde nicht daraus schlau. Es sind offenbar Anleihen, eine zu 4, die andere zu 5,8% verzinst - aber wovon? Vom jeweiligen Kurs etwa? Oder von "100", wie ich es bei meinen bisherigen Anleihen kenne?

Und was bedeutet "kleinste handelbare Einheit 2000"?

Soll das heißen, ich müsste 2000 Anteile zu ggf. annähernd $ 100,- kaufen? Das würde mich doch "etwas" überfordern ;- )

Mag mich jemand erleuchten, hier oder per PN?

Herzlichen Dank im voraus.

Antwort auf Beitrag Nr.: 75.576.703 von GilbertvL am 06.04.24 16:41:38Du kaufst 2000 Nominale zu dem Prozentsatz der zur Zeit gehandelt wird.

Sagen wir der Briefkurs wäre 95,00 dann sind die 2000 Nominale 1900 USD plus die bis dahin angefallenen Stückzinsen seit der letzten Zinszahlung.

Und der Zinssatz bezieht sich auf 100% nicht auf 95% vom Kaufkurs.

Du kaufst bei Anleihen keine Stücke, und wenn du schon so rechnest musst du dann die Zahl durch 100 teilen also 20 Stück aber angeben musst du 2000 zu 95% sozusagen.

Und du kannst deine 3000 kaufen sondern immer nur ein vielfaches von 2000 also 4,6,8 oder 10000 usw.

Sagen wir der Briefkurs wäre 95,00 dann sind die 2000 Nominale 1900 USD plus die bis dahin angefallenen Stückzinsen seit der letzten Zinszahlung.

Und der Zinssatz bezieht sich auf 100% nicht auf 95% vom Kaufkurs.

Du kaufst bei Anleihen keine Stücke, und wenn du schon so rechnest musst du dann die Zahl durch 100 teilen also 20 Stück aber angeben musst du 2000 zu 95% sozusagen.

Und du kannst deine 3000 kaufen sondern immer nur ein vielfaches von 2000 also 4,6,8 oder 10000 usw.

Im heutigen Aktienduell bei THE MOTLEY FOOL geht es um die Entscheidung zwischen den beiden Tabakkonzernen Altria und British American Tobacco.

https://www.fool.com/investing/2024/04/11/best-stock-to-buy-…

Wenn man bereit ist, eine riskante Investition zu übernehmen, scheint es, dass British American Tobacco sowohl einen grundlegenden Vorteil wegen der globalen Reichweite hat und den im Moment besser ausführt wegen des Erfolg mit Nicht-Zigaretten-Investitionen…

https://www.fool.com/investing/2024/04/11/best-stock-to-buy-…

Wenn man bereit ist, eine riskante Investition zu übernehmen, scheint es, dass British American Tobacco sowohl einen grundlegenden Vorteil wegen der globalen Reichweite hat und den im Moment besser ausführt wegen des Erfolg mit Nicht-Zigaretten-Investitionen…

Die Atria Group bietet den Aktionären auf diesem Kursniveau weiterhin einen hohen Wert. Die Dividende liegt derzeit über dem 4-Jahres-Durchschnitt und die Bewertung deutet derzeit auf einen geschätzten fairen Preis von 50,13 $ pro Aktie hin.

Dividendenerhöhungen werden auch in Zukunft fortgesetzt werden, so dass dieser Anleger bei SEEKING ALPHA bei seiner Kaufempfehlung bleibt:

https://seekingalpha.com/article/4684656-altria-stock-divide…

Dividendenerhöhungen werden auch in Zukunft fortgesetzt werden, so dass dieser Anleger bei SEEKING ALPHA bei seiner Kaufempfehlung bleibt:

https://seekingalpha.com/article/4684656-altria-stock-divide…

Antwort auf Beitrag Nr.: 75.650.000 von vonHS am 19.04.24 16:32:0745$ wären schon mal schön für‘s Erste.

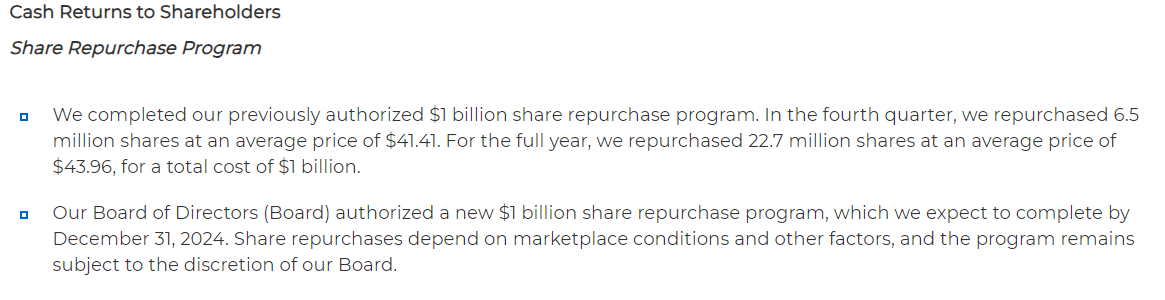

Nach den Zahlen von letzter Woche ergab sich, dass die NJOY-Ausschüttung von Altria weiter ansteigt und der Deckungsgrad der Dividende in diesem Jahr eine weitere Dividendenerhöhung möglich werden lässt. Zudem ist das beschleunigte Aktienrückkaufprogramm von 2,4 Mrd. $ auch für Dividendenanleger von Wert.

Für diesen Anleger bei SEEKING ALPHA (kostenpflichtig) ist Altria mit einer voraussichtlichen Dividendenrendite von annähernd 9 % seiner Meinung nach nach wie vor eine Top-Aktie für Anleger, die sich ein stetiges Dividendeneinkommen sichern wollen! Obwohl Altria langsamer wachsen werde als Philip Morris oder British American Tobacco, ist er der Meinung, dass die niedrige Bewertung (11% unter dem Branchendurchschnitt) und die Rendite von 9 % Dividendenanleger für dieses Manko entschädige:

https://seekingalpha.com/article/4687639-altria-top-dividend…

Für diesen Anleger bei SEEKING ALPHA (kostenpflichtig) ist Altria mit einer voraussichtlichen Dividendenrendite von annähernd 9 % seiner Meinung nach nach wie vor eine Top-Aktie für Anleger, die sich ein stetiges Dividendeneinkommen sichern wollen! Obwohl Altria langsamer wachsen werde als Philip Morris oder British American Tobacco, ist er der Meinung, dass die niedrige Bewertung (11% unter dem Branchendurchschnitt) und die Rendite von 9 % Dividendenanleger für dieses Manko entschädige:

https://seekingalpha.com/article/4687639-altria-top-dividend…

Beitrag zu dieser Diskussion schreiben

Investoren beobachten auch:

| Wertpapier | Perf. % |

|---|---|

| +1,31 | |

| +1,07 | |

| +0,83 | |

| +0,61 | |

| +0,43 | |

| +1,25 | |

| +0,26 | |

| -0,46 | |

| -0,89 | |

| +0,98 |

Meistdiskutiert

| Wertpapier | Beiträge | |

|---|---|---|

| 297 | ||

| 142 | ||

| 99 | ||

| 93 | ||

| 64 | ||

| 64 | ||

| 56 | ||

| 54 | ||

| 43 | ||

| 43 |

06.05.24 · wallstreetONLINE Redaktion · BMW |

05.05.24 · wallstreetONLINE Redaktion · Allianz |

28.04.24 · wallstreetONLINE Redaktion · BMW |

25.04.24 · wallstreetONLINE Redaktion · Altria Group |

22.04.24 · wallstreetONLINE Redaktion · Altria Group |

22.04.24 · wallstreetONLINE Redaktion · BASF |

18.04.24 · dpa-AFX · British American Tobacco |

16.04.24 · dpa-AFX · British American Tobacco |

| Zeit | Titel |

|---|---|

| 03.02.24 |