GAGFAH durch Fusion bald DAX-Kandidat ? - 500 Beiträge pro Seite (Seite 40)

eröffnet am 08.03.07 23:34:31 von

neuester Beitrag 06.09.17 08:03:32 von

neuester Beitrag 06.09.17 08:03:32 von

Beiträge: 20.012

ID: 1.117.445

ID: 1.117.445

Aufrufe heute: 1

Gesamt: 1.203.917

Gesamt: 1.203.917

Aktive User: 0

ISIN: LU0269583422 · WKN: A0LBDT

16,095

EUR

+1,94 %

+0,307 EUR

Letzter Kurs 20.11.15 Lang & Schwarz

Werte aus der Branche Immobilien

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 7,4000 | +87,34 | |

| 5,5000 | +46,67 | |

| 6,1700 | +21,94 | |

| 2,4000 | +20,00 | |

| 4,7100 | +19,85 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 3,2800 | -35,81 | |

| 3,9500 | -37,99 | |

| 2,2300 | -41,32 | |

| 1,1900 | -43,06 | |

| 3,9400 | -46,32 |

erstaunlich das scheinbar unbegrenzt Geld bei ca. 20,10 nachgelegt wird

am 30.5. mit der Einberufung zu Gagfah HV wird vermutlich zu 99% die Tauschquote kommen die dann als Formsache von Vonovia abgenickt wird.

Als Bewertung sehe ich den Range von 18:25 (€24) bis 1:1 Tausch in Vonovia

18:25 ist dabei schon sehr konservativ

aktuell ist Gagfah ja Cashpool finanziert zu 0% insofern arbeitet die Zeit für uns

Ein Restrisiko sehe ich wenn der Experte mehr Zeit benötigt mit der Bewertung aber das glaube ich eigentlich nicht da Vonovia und Gagfah gleiche Geschäftsfelder haben und man ja eigentlich alles in den Büchern findet

Als Bewertung sehe ich den Range von 18:25 (€24) bis 1:1 Tausch in Vonovia

18:25 ist dabei schon sehr konservativ

aktuell ist Gagfah ja Cashpool finanziert zu 0% insofern arbeitet die Zeit für uns

Ein Restrisiko sehe ich wenn der Experte mehr Zeit benötigt mit der Bewertung aber das glaube ich eigentlich nicht da Vonovia und Gagfah gleiche Geschäftsfelder haben und man ja eigentlich alles in den Büchern findet

Bewertung von Gagfah von einem unabhängigen Gutachter

wir sollten nicht vergessen das es April 2015 bereits solch eine Bewertung gab mit dem Value €19,03 pro Gagfah

ontop würde ich nun den FFO von 2015 bis 2017 nehmen = €3

Die Hochschreibung von 2040M =€8.28

dazu kommt noch die Synergy2017 = 137-84 == 53M was eventuell nochmal €4 bedeutet (5%)

d.h. der aktuelle Fair Value wäre dann €34,28 was genau einer Vonovia entspricht

Von einem M&A Premium spreche ich noch nicht einmal und der Ausblick ist ja glänzend für Gagfah wegen den Flüchtlingen und den Zinsen da Gagfah sich nun auf dem Tiefpunkt komplett neu finanzieren kann zu Investment-Grade Vonovia Bedingungen

aktuell würde ich also den Gagfah Wert 1:1 zu einer Vonovia sehen wobei die Vonovia ja sich Richtung €40 bewegt aktuell

aktuell würde ich also den 1:1 Tausch als "wahrscheinlich" ansehen.

Ein Bonus/Zucker wäre für uns Altbesitzer dann noch das die Vonovia Dividende dauerhaft Steuerfrei bleibt

wir sollten nicht vergessen das es April 2015 bereits solch eine Bewertung gab mit dem Value €19,03 pro Gagfah

ontop würde ich nun den FFO von 2015 bis 2017 nehmen = €3

Die Hochschreibung von 2040M =€8.28

dazu kommt noch die Synergy2017 = 137-84 == 53M was eventuell nochmal €4 bedeutet (5%)

d.h. der aktuelle Fair Value wäre dann €34,28 was genau einer Vonovia entspricht

Von einem M&A Premium spreche ich noch nicht einmal und der Ausblick ist ja glänzend für Gagfah wegen den Flüchtlingen und den Zinsen da Gagfah sich nun auf dem Tiefpunkt komplett neu finanzieren kann zu Investment-Grade Vonovia Bedingungen

aktuell würde ich also den Gagfah Wert 1:1 zu einer Vonovia sehen wobei die Vonovia ja sich Richtung €40 bewegt aktuell

aktuell würde ich also den 1:1 Tausch als "wahrscheinlich" ansehen.

Ein Bonus/Zucker wäre für uns Altbesitzer dann noch das die Vonovia Dividende dauerhaft Steuerfrei bleibt

Scherzer bei Gagfah investiert

Also Scherzer ist bei Gagfah doch investiert. Das kann man zumindest dem Geschäftsbericht 2016 entnehmen (Seite 3 und 13):http://www.scherzer-ag.de/hauptversammlung.aspx

Unklar ist allerdings, wann Scherzer in 2016 gekauft hat und wie viele Stücke man hält. Es wäre ein gutes Zeichen, wenn Scherzer nach der Ankündigung des Mergers zugekauft hat. Bislang erscheint die Position ja nicht in den Top10. Es würde mir ein gutes Gefühl verschaffen, wenn Scherzer stärker bei Gagfah dabei wäre. Eigentlich ist Gagfah eine Aktie, die genau ins Raster von Scherzer passt.

wenn ich realistisch den 31.5 als Merger Termin sehe dann bleiben nur noch wenige Börsentage um Gagfah Stücke zu kaufen.

30 Börsenhandelstage

heute wird wieder bei 20,10 der Deckel gehalten für die Gagfah

30 Börsenhandelstage

heute wird wieder bei 20,10 der Deckel gehalten für die Gagfah

Trading Spotlight

Hier haben sich die bekannten Unternehmen wie Scherzer, Sparta, Allerthaler usw schon positioniert.

Alles andere würde mich schon sehr überraschen.

Alles andere würde mich schon sehr überraschen.

Der Newsflow zu Immobilien ist ja nur noch blendend.

Da kann man ganz entspannt zusehen wie die Mieten und Wertsteigerungen in den Kurs gehen

Da kann man ganz entspannt zusehen wie die Mieten und Wertsteigerungen in den Kurs gehen

20,10 scheint ein magischer Deckel zu sein da dort quasi unbegrenzt nachgelegt wird

Antwort auf Beitrag Nr.: 54.764.602 von koeln04 am 20.04.17 09:52:45Schreib mal was neues

Antwort auf Beitrag Nr.: 54.764.608 von nullcheck am 20.04.17 09:53:48

Meine Kommentare sind eh nur für Leute interessant die Geld haben und noch mehr verdienen wollen

Zitat von nullcheck: Schreib mal was neues

Meine Kommentare sind eh nur für Leute interessant die Geld haben und noch mehr verdienen wollen

Antwort auf Beitrag Nr.: 54.765.376 von koeln04 am 20.04.17 11:32:07

... KOTZ!

... oder für Leute mit Alzheimer die auch vergessen haben wie man zurückscrollt!

Viele Grüße

il

Zitat von koeln04:Zitat von nullcheck: Schreib mal was neues

Meine Kommentare sind eh nur für Leute interessant die Geld haben und noch mehr verdienen wollen

... KOTZ!

... oder für Leute mit Alzheimer die auch vergessen haben wie man zurückscrollt!

Viele Grüße

il

Du Knalltüte hast vergessen das es an der Börse kein Zurückscrollen gibt!

Es zählt immer nur der aktuelle Tag

Es zählt immer nur der aktuelle Tag

@koeln04: kannst du bitte noch einmal herleiten wie du auf den Mergertermin per 31.05 kommst und wie es dann realitisch weitergeht??

am 31.5. wird nur die Quote bekannt gegeben.

Antwort auf Beitrag Nr.: 54.765.415 von ilsubstanzinvestore am 20.04.17 11:35:33Greif ja nicht Koeln an, es warten die Reichen auf seine Kommentare

Wie sicher bist du denn bei deinem Termin 31.05

Antwort auf Beitrag Nr.: 54.767.716 von mistery01 am 20.04.17 16:34:07

92,86%

Zitat von mistery01: Wie sicher bist du denn bei deinem Termin 31.05

92,86%

Antwort auf Beitrag Nr.: 54.769.279 von koeln04 am 20.04.17 19:19:55Woher diese hohe Zuversicht. 93 % hört sich besser an.

Hab das mit dem Buch besprochen die 92,86% sind direkt Insider-Info aus dem Vonovia HQ

Geht es mal was nach oben und dann auch nachhaltig?

Antwort auf Beitrag Nr.: 54.797.119 von nullcheck am 25.04.17 09:55:51Sieht echt nach Momentum aus

Kannst du mal die Hamburger Zahlen posten ? danke

oder @koeln04

Kannst du mal die Hamburger Zahlen posten ? danke

oder @koeln04

Hat JPM den Deckel rausgenommen oder hat JPM alle "überzähligen" Gagfah nun verkauft?

Wenn Vonovia nicht selten Dumm sind haben die sich den Löwenanteil der JPM/Gagfah auf die eine oder andere Art gesichert

bis €24 sehe ich einen direkten Anstieg

Die Fusion sehe ich selber im Rahmen 1:1 aber dies wird ja erst am 31.5. veröffentlicht

Wenn Vonovia nicht selten Dumm sind haben die sich den Löwenanteil der JPM/Gagfah auf die eine oder andere Art gesichert

bis €24 sehe ich einen direkten Anstieg

Die Fusion sehe ich selber im Rahmen 1:1 aber dies wird ja erst am 31.5. veröffentlicht

Das die gagfah hv Ende Juni stattfindet ist weder bestätigt noch wahrscheinlich

Antwort auf Beitrag Nr.: 54.798.190 von koeln04 am 25.04.17 11:58:28@koeln04 bist du das

Die Geldseite hüpft pö a pö nun 20,80 vorher 20,75 vorher 20,61

letzter gehandelter Kurs 20,51 bG

Kannst du nicht mal Realtime reinstellen, ich habe mein passwort bei börse hamburg vergessen

Die Geldseite hüpft pö a pö nun 20,80 vorher 20,75 vorher 20,61

letzter gehandelter Kurs 20,51 bG

Kannst du nicht mal Realtime reinstellen, ich habe mein passwort bei börse hamburg vergessen

Antwort auf Beitrag Nr.: 54.799.102 von user78 am 25.04.17 13:33:09Letzter Umsatz schon 20,99€, Geld Brief bei 21 zu 21,49€

Antwort auf Beitrag Nr.: 54.798.988 von mistery01 am 25.04.17 13:21:34

Die Gagfah HV muss bis 30.6. kommen das ist in Luxemburg gesetzlich vorgeschrieben

d.h. die Einladung mit den Merger Unterlagen muss dann am 30.5. kommen

Zitat von mistery01: Das die gagfah hv Ende Juni stattfindet ist weder bestätigt noch wahrscheinlich

Die Gagfah HV muss bis 30.6. kommen das ist in Luxemburg gesetzlich vorgeschrieben

d.h. die Einladung mit den Merger Unterlagen muss dann am 30.5. kommen

Antwort auf Beitrag Nr.: 54.799.135 von straßenköter am 25.04.17 13:36:50danke @strassenkoeter auf dich ist halt Verlass.

War mal wieder zu geizig mit meinen 20,61

War mal wieder zu geizig mit meinen 20,61

Antwort auf Beitrag Nr.: 54.799.159 von user78 am 25.04.17 13:40:13Komisch das ist nun der Marketmaker mit seinen 371 shares für 21,49

Ich frage mich wer einen merger bekannt gibt?die Firma die verschmolzen wird oder der der übernimmt (hier die vonovia).die Übernahme wird kommen, aber dein Zeitplan ist eher vom wunschdenken geprägt.

Antwort auf Beitrag Nr.: 54.799.291 von mistery01 am 25.04.17 13:53:09

30.5 ist eine gesetzliche Frist für die Einladung zur Gagfah HV das hat nichts mit Wunschdenken zu tun.

die 1:1 Quote mit Vonovia mal Wunschdenken sein aber irgendwas zwischen €26 und €33 wird sicher als Gegenwert für jede Gagfah hingelegt.

Für Vonovia wird es durch zuwarten nur noch teurer.

Zitat von mistery01: Ich frage mich wer einen merger bekannt gibt?die Firma die verschmolzen wird oder der der übernimmt (hier die vonovia).die Übernahme wird kommen, aber dein Zeitplan ist eher vom wunschdenken geprägt.

30.5 ist eine gesetzliche Frist für die Einladung zur Gagfah HV das hat nichts mit Wunschdenken zu tun.

die 1:1 Quote mit Vonovia mal Wunschdenken sein aber irgendwas zwischen €26 und €33 wird sicher als Gegenwert für jede Gagfah hingelegt.

Für Vonovia wird es durch zuwarten nur noch teurer.

Der Merger wird auf der Gagfah HV bekanntgegeben und beschlossen. Vonovia muss nichts mehr machen weil die schon >90% der Gagfah haben.

Alltimehigh Gagfah

hab mal nachgesehen am 21.11.2006 war die Gagfah €25,75

hab mal nachgesehen am 21.11.2006 war die Gagfah €25,75

Antwort auf Beitrag Nr.: 54.799.408 von koeln04 am 25.04.17 14:08:57Alltimehigh Gagfah

hab mal nachgesehen am 21.11.2006 war die Gagfah €25,75

@koeln04

Du bist unser König von Deutschland- die 25,75 sollten zu schaffen sein.

Die Gagfah ist neben der IFA Hotel mein Hardcore Investment

Ich meine du bist hier mit 500k investiert

hab mal nachgesehen am 21.11.2006 war die Gagfah €25,75

@koeln04

Du bist unser König von Deutschland- die 25,75 sollten zu schaffen sein.

Die Gagfah ist neben der IFA Hotel mein Hardcore Investment

Ich meine du bist hier mit 500k investiert

hab nur 101K

Antwort auf Beitrag Nr.: 54.799.816 von koeln04 am 25.04.17 14:56:27bei mir 18k

Antwort auf Beitrag Nr.: 54.799.936 von user78 am 25.04.17 15:08:07Nur 18K, dann bist du jetzt aber bei Koeln auf der Liste gestrichen

Antwort auf Beitrag Nr.: 54.799.969 von nullcheck am 25.04.17 15:11:18@nullcheck

Ich habe doch ein grösseres Autoquartett, bei 25 Autos kommt schon was zusammen.

Am Anfang hatte ich nur 1 Vehikel.

Die Kunst Geld zu verdienen liegt doch darin nicht alles in 1 Körbchen zu legen.

Ich habe doch ein grösseres Autoquartett, bei 25 Autos kommt schon was zusammen.

Am Anfang hatte ich nur 1 Vehikel.

Die Kunst Geld zu verdienen liegt doch darin nicht alles in 1 Körbchen zu legen.

Trotzdem leuchtet mir nicht ein warum die vonovia auf der gagfah hv die Verschmelzung bekannt geben soll.die vonovia hat die Verschmelzung zu beschließen und tut dies sicher nicht du der gagfah hv....auch wenn es teurer werden sollte😂😩

Dies würde wenn überhaupt nur über einen Antrag und eine Erweiterung der top auf der gagfah Hv laufen...

Es ist so das die Verschmelzung nur auf der Gagfah HV beschlossen werden muss und die ist ja am 31.6. insofern ist der Zeitliche Rahmen klar

Antwort auf Beitrag Nr.: 54.800.131 von koeln04 am 25.04.17 15:24:14

... ist der 31.06. sowas wie ein Schaltjahrtausendtag?

Viele Grüße

il

Zitat von koeln04: Es ist so das die Verschmelzung nur auf der Gagfah HV beschlossen werden muss und die ist ja am 31.6. insofern ist der Zeitliche Rahmen klar

... ist der 31.06. sowas wie ein Schaltjahrtausendtag?

Viele Grüße

il

Antwort auf Beitrag Nr.: 54.800.311 von ilsubstanzinvestore am 25.04.17 15:46:10

... ist der 31.06. sowas wie ein Schaltjahrtausendtag?

Viele Grüße

il

Kann doch mal passieren, 4 Jahre müssen wir dennoch nicht warten, heute schon fast 10 %

mein Topperformer, dank unseren @koeln04

... ist der 31.06. sowas wie ein Schaltjahrtausendtag?

Viele Grüße

il

Kann doch mal passieren, 4 Jahre müssen wir dennoch nicht warten, heute schon fast 10 %

mein Topperformer, dank unseren @koeln04

Antwort auf Beitrag Nr.: 54.800.782 von user78 am 25.04.17 16:28:00

... das war doch auch nicht böse gemeint!

Viele Grüße

il

Zitat von user78: ... ist der 31.06. sowas wie ein Schaltjahrtausendtag?

Viele Grüße

il

Kann doch mal passieren, 4 Jahre müssen wir dennoch nicht warten, heute schon fast 10 %

mein Topperformer, dank unseren @koeln04

... das war doch auch nicht böse gemeint!

Viele Grüße

il

Auf jeden Fall scheint sich bei Gagfah was zu tun. JPM erlaubt nun höhere Kurse oder hat einfach keine Aktien mehr zu verkaufen.

Auf der anderen Seite haben wir den 31.5.2017 als letzmöglichen Termin um den Merger noch vor der Gagfah HV 2017 zu closen.

Ich gehe fest davon aus das Vonovia den Termin einhalten kann sonst hätte Vonovia auf dem GB 2016 nicht mit Housekeeping das angekündigt.

völlig risikolos sehe ich einen Kauf von Gagfah bis €24

von €24 bis €34 sehe ich die möglichen Bewertungen wobei schon €27 von Vonovia bestätigt worden sind mit dem 2039M Hochschreibung seit dem Kauf.

Der Newsflow zu den Immobilien ist ja weiterhin ausserordentlich positiv und der Ausblick ist ja auch glänzend

Auf der anderen Seite haben wir den 31.5.2017 als letzmöglichen Termin um den Merger noch vor der Gagfah HV 2017 zu closen.

Ich gehe fest davon aus das Vonovia den Termin einhalten kann sonst hätte Vonovia auf dem GB 2016 nicht mit Housekeeping das angekündigt.

völlig risikolos sehe ich einen Kauf von Gagfah bis €24

von €24 bis €34 sehe ich die möglichen Bewertungen wobei schon €27 von Vonovia bestätigt worden sind mit dem 2039M Hochschreibung seit dem Kauf.

Der Newsflow zu den Immobilien ist ja weiterhin ausserordentlich positiv und der Ausblick ist ja auch glänzend

Obwohl ich das ganze schon seit jahren predige glaubt nun endlich jemand an mich oder aktuell hat jemand insider Information und geht noch long vor dem Merger welche ja in den nächsten Tagen bekannt gemacht wird

22 Euro das ist nun schon das 10 Jahres hoch aber noch nicht das ATH

Antwort auf Beitrag Nr.: 54.810.283 von koeln04 am 26.04.17 14:54:02JP darf wohl nicht mehr verkaufen. Ich erwarte News in den nächsten 2 Wochen wenn ich mir den Kurs ansehe

Antwort auf Beitrag Nr.: 54.810.364 von trade20 am 26.04.17 15:05:40

ich glaube nicht das Vonovia es JPM wirklich verbieten kann!

Entweder es waren wirklich überzählige Stücke oder JPM hat erkannt das man Vonovia aus Kunde verliert wenn man die so vor den Kopf stößt

Wirtschaftlich war ein Verkauf für €20 allerdings eh totaler Schwachsinn!

Zitat von trade20: JP darf wohl nicht mehr verkaufen. Ich erwarte News in den nächsten 2 Wochen wenn ich mir den Kurs ansehe

ich glaube nicht das Vonovia es JPM wirklich verbieten kann!

Entweder es waren wirklich überzählige Stücke oder JPM hat erkannt das man Vonovia aus Kunde verliert wenn man die so vor den Kopf stößt

Wirtschaftlich war ein Verkauf für €20 allerdings eh totaler Schwachsinn!

Antwort auf Beitrag Nr.: 54.810.364 von trade20 am 26.04.17 15:05:40

In dem Tempo sollte schon vor 2 Wochen News kommen da wir sonst ja sonst schon über 30 Euro stehen

Zitat von trade20: JP darf wohl nicht mehr verkaufen. Ich erwarte News in den nächsten 2 Wochen wenn ich mir den Kurs ansehe

In dem Tempo sollte schon vor 2 Wochen News kommen da wir sonst ja sonst schon über 30 Euro stehen

Die 18:25 Bewertung von 2014 dürfte immer noch der gesetzliche Mindestrahmen sein für den Tausch.

In sofern ist €24 eigentlich ein Brainloser Kauf

bei @´€1 FFO gibt es ja auf jeden Fall 4% Rendite zumindest im inneren Wert

In sofern ist €24 eigentlich ein Brainloser Kauf

bei @´€1 FFO gibt es ja auf jeden Fall 4% Rendite zumindest im inneren Wert

Antwort auf Beitrag Nr.: 54.816.727 von koeln04 am 27.04.17 09:30:21Kommen die 5K Blöcke wieder?

hmm 2x 5k Blöcke auf der 22,20

vermute aber die werden alle hochgekauft

Wenn der 30.5. stimmt hab man ja eine extreme Rendite auf wenn man für €24 kauft und am 30.5. für €28 verkaufen kann

vermute aber die werden alle hochgekauft

Wenn der 30.5. stimmt hab man ja eine extreme Rendite auf wenn man für €24 kauft und am 30.5. für €28 verkaufen kann

nun schon der dritte 5k Block auf die 22,20 gelegt

soll dies nun der neue Deckel werden?

Kann man jemand bei JPM anrufen?

soll dies nun der neue Deckel werden?

Kann man jemand bei JPM anrufen?

Vonovia macht Tempo: Squeeze Out bei Conwert

http://www.finanznachrichten.de/nachrichten-2017-04/40570839…

http://www.finanznachrichten.de/nachrichten-2017-04/40570839…

Antwort auf Beitrag Nr.: 54.829.540 von straßenköter am 28.04.17 14:44:10Tangiert den Kurs von Gagfah bisher nicht,leider noch im Minus

Antwort auf Beitrag Nr.: 54.830.134 von nullcheck am 28.04.17 15:52:15Spätestens bei 21,60 dreht der Kurs Richtung Nord, hier bei Betongold

kannst du nichts, wirklich die nächsten 2 Jahre nichts falsch machen.

kannst du nichts, wirklich die nächsten 2 Jahre nichts falsch machen.

der merger von Gagafah ist meiner meinung nach auf 100% Wahrscheinlichkeit gestiegen

Antwort auf Beitrag Nr.: 54.842.890 von koeln04 am 02.05.17 01:33:31Was macht Dich so sicher?

Antwort auf Beitrag Nr.: 54.843.271 von Felsenschwalbe am 02.05.17 07:51:23

der SO von Conwert wurde angekündigt d.h. nur noch Gagfah ist offen. Die Chance Gagfah als "offene Wunde" offen zu halten sehe ich nun bei 0%

Zitat von Felsenschwalbe: Was macht Dich so sicher?

der SO von Conwert wurde angekündigt d.h. nur noch Gagfah ist offen. Die Chance Gagfah als "offene Wunde" offen zu halten sehe ich nun bei 0%

Antwort auf Beitrag Nr.: 54.843.271 von Felsenschwalbe am 02.05.17 07:51:23Hoffnung auf Heiligenschein,dann kann er über Wasser gehen

Antwort auf Beitrag Nr.: 54.843.271 von Felsenschwalbe am 02.05.17 07:51:23Was macht Dich so sicher?

@felsenschwalbe auch hier

Gleicht schneit @gnuldi um die Ecke

@felsenschwalbe auch hier

Gleicht schneit @gnuldi um die Ecke

Antwort auf Beitrag Nr.: 54.843.601 von nullcheck am 02.05.17 08:27:31Hoffnung auf Heiligenschein,dann kann er über Wasser gehen

@nullcheck

Lass mal deinen zynischen Sarkasmus !

koeln04 soll so weiter machen, was gut war

@nullcheck

Lass mal deinen zynischen Sarkasmus !

koeln04 soll so weiter machen, was gut war

Antwort auf Beitrag Nr.: 54.844.078 von user78 am 02.05.17 09:29:36Bist du retro?

Antwort auf Beitrag Nr.: 54.843.301 von koeln04 am 02.05.17 07:55:30Danke für die Antwort. Noch eine Frage: Werden 2 Squeeze-Outs in einem Jahr nicht zuviel für die Rechtsabteilung von Vonovia? Wir müssten dann halt noch einmal 1 Jahr Platz nehmen und könnten dann sicher noch ein paar Stücke billiger als zur Zeit einsammeln.

Also ich bin 100% sicher das der Merger kommt. Die Bewertung müsste zum 30.5. fertig sein und damit kann dann auf der Gagfah HV das pro forma abgenickt werden.

30.5. ist die Einladungsfrist welche nicht mehr verschoben werden kann.

was mich natürlich wundert ist warum Vonovia bei Gagfah 2 Jahre gewartet hat aber ich denke die haben einfach nicht erkannt das die CMBS den Merger verhindern und das erst später im "Kleingedruckten" das gelesen.

Da ja die Gagfah HV auf den 30.6. verschoben worden íst um Zeit zu gewinnen gehe ich zu 100% aus das dies genügen wird und man das Kapitel Gagfah closen kann.

Der Punkt der noch offen ist wäre das Tauschverhältnis.

Interessant finde ich auch das bei Conwert der SO gemacht wird und bei Gagfah der Merger

ich Frage mich warum man da so macht?

30.5. ist die Einladungsfrist welche nicht mehr verschoben werden kann.

was mich natürlich wundert ist warum Vonovia bei Gagfah 2 Jahre gewartet hat aber ich denke die haben einfach nicht erkannt das die CMBS den Merger verhindern und das erst später im "Kleingedruckten" das gelesen.

Da ja die Gagfah HV auf den 30.6. verschoben worden íst um Zeit zu gewinnen gehe ich zu 100% aus das dies genügen wird und man das Kapitel Gagfah closen kann.

Der Punkt der noch offen ist wäre das Tauschverhältnis.

Interessant finde ich auch das bei Conwert der SO gemacht wird und bei Gagfah der Merger

ich Frage mich warum man da so macht?

Antwort auf Beitrag Nr.: 54.844.621 von Felsenschwalbe am 02.05.17 10:38:50

Das ist ja die spannende Frage warum 1x Merger und 1x SO und nicht 2x SO?

Zitat von Felsenschwalbe: Danke für die Antwort. Noch eine Frage: Werden 2 Squeeze-Outs in einem Jahr nicht zuviel für die Rechtsabteilung von Vonovia? Wir müssten dann halt noch einmal 1 Jahr Platz nehmen und könnten dann sicher noch ein paar Stücke billiger als zur Zeit einsammeln.

Das ist ja die spannende Frage warum 1x Merger und 1x SO und nicht 2x SO?

Ich werde auf jeden Fall bei der IR nachfragenb ob der SO bei Gagfah eventuell auch kommt.

Für mich wäre der SO eine Katastrophe

Für mich wäre der SO eine Katastrophe

Antwort auf Beitrag Nr.: 54.844.537 von nullcheck am 02.05.17 10:32:01Bingo, das Betongold habe ich schon komplett durch GbWAG, GAG, Patrizia, Adler, Kommunale Wohnen, Deutsche Wohnen, Vonovia-dt..annington, nun Gagfah

M ist mein Lieblingsbuchstabe

und G kommt kurz danach.

GbWAG, GAG, Patrizia, Adler, Kommunale Wohnen, Deutsche Wohnen, Vonovia-dt..annington, nun GagfahM ist mein Lieblingsbuchstabe

und G kommt kurz danach.

Antwort auf Beitrag Nr.: 54.845.317 von user78 am 02.05.17 12:19:47Dann liegt es auch nahe das du Gnuldi bist Bei Gbwag hätte man den Börsenkurs nehmen sollen

Bei Gbwag hätte man den Börsenkurs nehmen sollen

Tatsächlich scheint Beton aktuell eher Betongold zu sein

ist da Wahnsinn was auf dem Markt abgeht

ist da Wahnsinn was auf dem Markt abgeht

Antwort auf Beitrag Nr.: 54.845.470 von nullcheck am 02.05.17 12:36:47Immo 24,Koeln und User vielleicht Gnuldi?

Wer oder was ist "Gnuldi" ?

Antwort auf Beitrag Nr.: 54.845.824 von nullcheck am 02.05.17 13:24:375000, Hauptsache zu 22 und nicht 20

oh wieder ein schöner 10K Block auf der 22,20

Antwort auf Beitrag Nr.: 54.846.550 von koeln04 am 02.05.17 15:02:26Da du ja über 100K hast, sind das deine Blöcke ?Laut deiner Aussage wäre ja ein SO schlimm für dich ,vielleicht hast du ja Muffensausen?

?Laut deiner Aussage wäre ja ein SO schlimm für dich ,vielleicht hast du ja Muffensausen?

?Laut deiner Aussage wäre ja ein SO schlimm für dich ,vielleicht hast du ja Muffensausen?

?Laut deiner Aussage wäre ja ein SO schlimm für dich ,vielleicht hast du ja Muffensausen?

Antwort auf Beitrag Nr.: 54.846.664 von nullcheck am 02.05.17 15:11:59

ich werde nicht 5min vor dem Ziel aufgeben

Ausserdem habe ich ja fast nur steuerfreien Altbestand!

Zitat von nullcheck: Da du ja über 100K hast, sind das deine Blöcke

ich werde nicht 5min vor dem Ziel aufgeben

Ausserdem habe ich ja fast nur steuerfreien Altbestand!

Antwort auf Beitrag Nr.: 54.846.676 von koeln04 am 02.05.17 15:12:51Ja dann kann sie fallen,macht ja dann nix

Hallo zusammen, ich verfolge die Diskussion hier schon seit längerem und sie ist meist hilfreich (Dank an koeln04). Was ich jedoch nicht verstanden habe ist das Problem mit dem squeeze-out versus merger. Kann mir jemand helfen? Gruß und Dank

Antwort auf Beitrag Nr.: 54.852.151 von dts1887 am 03.05.17 09:18:36Wieder ein neuer,alter?

Antwort auf Beitrag Nr.: 54.852.151 von dts1887 am 03.05.17 09:18:36

squeeze out ist ein zwangsverkauf gegen cash was ich nicht will aus steuerlichen Gründen und mit Cash kann man aktuell eh nichts anfangen

Zitat von dts1887: Hallo zusammen, ich verfolge die Diskussion hier schon seit längerem und sie ist meist hilfreich (Dank an koeln04). Was ich jedoch nicht verstanden habe ist das Problem mit dem squeeze-out versus merger. Kann mir jemand helfen? Gruß und Dank

squeeze out ist ein zwangsverkauf gegen cash was ich nicht will aus steuerlichen Gründen und mit Cash kann man aktuell eh nichts anfangen

Antwort auf Beitrag Nr.: 54.852.298 von koeln04 am 03.05.17 09:37:19Verbindlichen Dank. Ich hatte befürchtet, dass es den Tausch verzögert (länger dauert als ein Merger). Ich wette auf einen Squeeze out.

Antwort auf Beitrag Nr.: 54.846.379 von koeln04 am 02.05.17 14:43:16Wer oder was ist "Gnuldi" ?

@koeln04

Gnuldi ist ein user im Gag forum, der ist dir bestimmt schon über den Weg gelaufen.

@koeln04

Gnuldi ist ein user im Gag forum, der ist dir bestimmt schon über den Weg gelaufen.

deckel bei 22,20 noch drauf?

wenn der merger kommt fliegen alle deckel eh weg

wenn der merger kommt fliegen alle deckel eh weg

der drops mit gagfah und dem Merger scheint gelutscht zu sein

bis 24 wirds nun auf jeden fall noch bis end mai gehen und dann nach dem merger wirds wohl im bereich von 30 springen je nachdem wo vonovia steht zu dem zeitpunkt

bis 24 wirds nun auf jeden fall noch bis end mai gehen und dann nach dem merger wirds wohl im bereich von 30 springen je nachdem wo vonovia steht zu dem zeitpunkt

und schon wieder wird sauber bei 22,20 nachgelegt

naja wer richtig geld hat kauft es einfach weg

naja wer richtig geld hat kauft es einfach weg

Antwort auf Beitrag Nr.: 54.855.604 von koeln04 am 03.05.17 15:42:34der drops mit gagfah und dem Merger scheint gelutscht zu sein bis 24 wirds nun auf jeden fall noch bis end mai gehen und dann nach dem merger wirds wohl im bereich von 30 springen je nachdem wo vonovia steht zu dem zeitpunkt

@koeln04

Vonovia steht eher bei 33 statt bei 36,00, meinst du Umtausch 1 : 1.

Übrigens hat sich die deutsche Bank komplett verabschidet bei vonovia.

http://www.dgap.de/dgap/News/pvr/vonovia-veroeffentlichung-g…

@koeln04

Vonovia steht eher bei 33 statt bei 36,00, meinst du Umtausch 1 : 1.

Übrigens hat sich die deutsche Bank komplett verabschidet bei vonovia.

http://www.dgap.de/dgap/News/pvr/vonovia-veroeffentlichung-g…

Der Umtausch könnte nahe an der 1:1 sein

Vonovia sehe ich ende des Jahres bei 40 insofern gilt dann das gleiche für Gagfah

Vonovia sehe ich ende des Jahres bei 40 insofern gilt dann das gleiche für Gagfah

Ich will kein Spielverderber und keine Euphoriebremse sein. Aber ich halte einen Merger für höchst unwahrscheinlich ubd einen Squeeze-out für naheliegend. Ob man dann auf eine Bewertung von 30/40 Euro kommt? Abwarten. Wäre es ein no-brainer, hätten sich die brains eingedeckt.

Antwort auf Beitrag Nr.: 54.857.605 von dts1887 am 03.05.17 18:58:01

Im Prinzip haste Recht das ein Squeezeout auch möglich wäre wie bei Conwert allerdings wurde ja schon explizit für Gagfah der cross Border Merger in den Raum geworfen.

Ich kann mir das nur mit dem Luxemburgischen Recht erklären.

Im Prinzip hätte ich bei Conwert und Gagfah den Cross Border Merger erwartet aber nun wurde ja bei Conwert schon der Squeezeout gemacht.

Zitat von dts1887: Ich will kein Spielverderber und keine Euphoriebremse sein. Aber ich halte einen Merger für höchst unwahrscheinlich ubd einen Squeeze-out für naheliegend. Ob man dann auf eine Bewertung von 30/40 Euro kommt? Abwarten. Wäre es ein no-brainer, hätten sich die brains eingedeckt.

Im Prinzip haste Recht das ein Squeezeout auch möglich wäre wie bei Conwert allerdings wurde ja schon explizit für Gagfah der cross Border Merger in den Raum geworfen.

Ich kann mir das nur mit dem Luxemburgischen Recht erklären.

Im Prinzip hätte ich bei Conwert und Gagfah den Cross Border Merger erwartet aber nun wurde ja bei Conwert schon der Squeezeout gemacht.

Vom Value dürfte es keinen Unterschied geben zwischen dem Cross Border Merger und dem Squeeze OUt wobei bei dem Squeezeout sogar eventuell noch mehr Value möglich ist.

Mein Problem ist halt das ich steuerlich den Squeezeout nicht machen kann

Mein Problem ist halt das ich steuerlich den Squeezeout nicht machen kann

Mein Problem ist, dass ich denen nicht traue. Sonst würde ich noch viel aggressiver reingehen. Immerhin bin ich schon seit 1,5 Jahren auf der Squeeze out Karte. Noch 1-2 Jahre warten würde keinen Spaß machen.

Ich spiele nun schon 9 Jahre die Gagfah Geige !

Vonovia hat ja schon erklärt warum die Verzögerung war.

Das Problem waren die CMBS und faktisch wurde nachdem die CMBS ja rausgenommen worden sind ja quasi sofort der Merger angekündigt

Vonovia hat ja schon erklärt warum die Verzögerung war.

Das Problem waren die CMBS und faktisch wurde nachdem die CMBS ja rausgenommen worden sind ja quasi sofort der Merger angekündigt

Warum wird hier gedeckelt?

Bin nun auch schon eine Weile dabei. Ich kapiere immer noch nicht, wer ein Interesse daran hätte, den Kurs zu deckeln. Erst bei 20 und heute ganz offensichtlich bei 22,20. Die Bewertung ist doch vom Kursverlauf unabhängig, zumindest so lange der reale Wert den Kurswert übersteigt? Nehmen wir an, Gagfah wäre laut Gutachten (mindestens) 24 Euro wert. Dann wäre doch völlig egal, ob der Kurs bei 20, 22 oder 24 Euro vor Veröffentlichung der Bewertung stünde? Jeder, der jetzt zu niedrigeren Kursen verkauft, macht doch ein schlechteres Geschäft?Das wurde zwar früher schon mal diskutiert, aber eine schlüssige Antwort darauf konnte nicht gefunden werden... Irgendwie höchst sonderbar... Sinn machen würde das doch nur, wenn der Wert laut Gutachten geringer als der aktuelle Börsenwert ist. Was aber laut den auch mir schlüssigen Bewertungsansätzen von Koeln04 eigentlich unmöglich ist.

Der einzige sinnvolle Grund könnte sein die "Börsenbewertung" unter der echten Bewertung zu halten weil die Börsenbewertung sonst anstelle der Börsenbewertung genommen wird.

Oder VNA kauf (über ein Vehikel?) die Aktien von JPM zu einem "normalen" Preis zurück. Weil die Leistung von JPM ja lediglich darin bestand, die Aktien zu halten um Steuern zu vermeiden. Aber das könnte man wahrscheinlich auch über einen block sale schneller und günstiger haben.... Bei der Bewertung spielt vielleicht der Durchschnittskurs der letzten 3 Monate eine Rolle?

auf jeden Fall steht es fest das

1) die Stücke kommen von JPM

2) Zuerst haben die bei 20 gedeckelt

3) Nun wird bei 22 gedeckelt

4) am 30.5. ist die Frist um den Merger zu verkünden solange man das noch zur HV 2017 bringen will

5) geplant scheint noch der cross boder merger zu sein obwohl bei conwert der SO gemacht wird

1) die Stücke kommen von JPM

2) Zuerst haben die bei 20 gedeckelt

3) Nun wird bei 22 gedeckelt

4) am 30.5. ist die Frist um den Merger zu verkünden solange man das noch zur HV 2017 bringen will

5) geplant scheint noch der cross boder merger zu sein obwohl bei conwert der SO gemacht wird

Hab gerade mit der IR geredet

Squeezeout anstatt Merger wird nicht kommen da Vonovia dafür 95% der Gagfah haben müsste

HV 30.6. ist gesetzlich vorgeschrieben

merger unterlagen müssen 4 Wochen früher raus d.h. 2.6.

falls es zum 2.6. nicht kommt wird es eine extra ausserordentliche HV geben nach der normalen HV

vermutlich wäre es gewünscht beides zusammen am 30.6. zu machen aber z.b. der Spezialist der die Bewertung macht der muss ja auch alles komplett haben bis zum 2.6.

Proforma ist alles noch "wenn und kann" aber faktisch ist der Drops gelutscht meiner Meinung nach

Squeezeout anstatt Merger wird nicht kommen da Vonovia dafür 95% der Gagfah haben müsste

HV 30.6. ist gesetzlich vorgeschrieben

merger unterlagen müssen 4 Wochen früher raus d.h. 2.6.

falls es zum 2.6. nicht kommt wird es eine extra ausserordentliche HV geben nach der normalen HV

vermutlich wäre es gewünscht beides zusammen am 30.6. zu machen aber z.b. der Spezialist der die Bewertung macht der muss ja auch alles komplett haben bis zum 2.6.

Proforma ist alles noch "wenn und kann" aber faktisch ist der Drops gelutscht meiner Meinung nach

hsbc ruft schon 47 für Vonovia auf

dies betrifft auch gagfah 1:1

dies betrifft auch gagfah 1:1

Antwort auf Beitrag Nr.: 54.860.314 von koeln04 am 04.05.17 05:35:20

Einschätzung von Vonovia realer Wert Gagfah bei ca. 22 Euro?

Was allerdings bedeuten würde, dass die Börsenbewertung laut Vonovia schon nahe am realen Wert ist? Wenn der reale Wert bei z. B. 27 Euro liegen würde, würde Vonovia bei jeder Aktie, die an den Freefloat zu 22 Euro abgegeben wird (über JPM) 5 Euro Verlust machen (da die Aktien später zurückgekauft bzw. "vermergt" werden müssen). Insofern würde es wirtschaftlich doch nur Sinn machen, den Kurs möglichst dort zu deckeln, der später dem Wert der Bewertung entspricht...

Antwort auf Beitrag Nr.: 54.860.767 von dts1887 am 04.05.17 08:19:14Ich denke auch, dass das in einem Block passieren würde und nicht umständlich über die Börse. Da gab es bestimmt schon lange einen außerbörslichen Plan, da man wohl nicht damit gerechnet hat, dass nach dem Delisting an der Börse Hamburg weiter gehandelt wird.

Antwort auf Beitrag Nr.: 54.863.101 von koeln04 am 04.05.17 12:04:40Vielen Dank fürs Nachfragen. Das könnte auch bedeuten, dass in ca. 4 Wochen nichts kommt (wenn die Bewertung dann noch nicht fertig ist). Wie Du schon früher mal sagtest, kann das dann auch Jahresende werden. Aber die Zeit arbeitet wegen der CMBS dann ja eher für die Gagfah-Aktionäre. Außerdem sollten Mieten und NAV ja in 2017 auch bei Gagfah weiter steigen.

Trotzdem bin ich wegen der Deckelung bei schon 22 Euro irgendwie skeptisch hinsichtlich der Bewertung. Eigentlich müsste alles so sein wie Du rechnest. Aber wer weiß, was für Bewertungswinkelzüge und Herunterrechnerei noch irgendwie angewendert werden, die nur Profis kennen. Warum Deckelung schon bei 22 und nicht z. B. 27? Mit jeder dann unter z. B. 27 von Vonovia abgegebenen Aktie würde Vonovia draufzahlen...

Trotzdem bin ich wegen der Deckelung bei schon 22 Euro irgendwie skeptisch hinsichtlich der Bewertung. Eigentlich müsste alles so sein wie Du rechnest. Aber wer weiß, was für Bewertungswinkelzüge und Herunterrechnerei noch irgendwie angewendert werden, die nur Profis kennen. Warum Deckelung schon bei 22 und nicht z. B. 27? Mit jeder dann unter z. B. 27 von Vonovia abgegebenen Aktie würde Vonovia draufzahlen...

ich würde das "deckeln" nicht überbewerten, da aufgrund der aussage der IR, für eine squeeze out bräuchten sie 95% genau darauf hindeutet, dass es keine rückkaufvereinbarung der jpm stücke gibt, weil sonst hätte vonovia SICHER gecalled. falls jpm insiderwissen haben sollte, wären das vollpfeifen bis vor 2 wochen noch bei 20 rauszuhämmern (waren sicher rund 1 mio stk).

es ist einfach so, dass jede aktien-buchposition eigenkapital bei einer bank bindet und vllt hat man als JPM einfach bessere alternativinvestments, welche ich NICHT oder mit deutlich EK unterlegen muss

es ist einfach so, dass jede aktien-buchposition eigenkapital bei einer bank bindet und vllt hat man als JPM einfach bessere alternativinvestments, welche ich NICHT oder mit deutlich EK unterlegen muss

vielleicht ist die Gagfah Posi für JPM eigentlich nur Peanuts und die wollen die einfach nur verkauft haben (immerhin mit Gewinn)

wenn der Termin zum 30.6. nicht merger ready ist wird der Nachtermin dann der 30.7 oder 30.8 sein

Die werden das auf jeden Fall noch 2017 closen.

Der "Experte" scheint unabhängig vom Gericht bestellt zu sein insofern sehe ich da für Vonovia wenig spielraum was zu drehen

vielleicht will vonovia ja auch eine hohe Bewertung für Gagfah da die ja 93,8%@26 Euro in den Büchern haben

ich weiss noch als GoldmanSachs Gagfah für €5 verkauft hat und da habe ich mich auch gewundert warum die das machen aber vielleicht ist denen sowas egal und merger deal gezocke macht eine Bank im Rang von JPM/GS nicht

wenn der Termin zum 30.6. nicht merger ready ist wird der Nachtermin dann der 30.7 oder 30.8 sein

Die werden das auf jeden Fall noch 2017 closen.

Der "Experte" scheint unabhängig vom Gericht bestellt zu sein insofern sehe ich da für Vonovia wenig spielraum was zu drehen

vielleicht will vonovia ja auch eine hohe Bewertung für Gagfah da die ja 93,8%@26 Euro in den Büchern haben

ich weiss noch als GoldmanSachs Gagfah für €5 verkauft hat und da habe ich mich auch gewundert warum die das machen aber vielleicht ist denen sowas egal und merger deal gezocke macht eine Bank im Rang von JPM/GS nicht

Ich kann aus erfahrung sagen das HSBC bei Vonovia/Gagfah immer gute Kursziele hatte

z.b. Kursziel Vonovia 3/2016 €35 was doch nun ganz gut hinkommt mit €34 3/2017

wenn wir also das aktuelle Kursziel von 47 nehmen sollte Vonovia 5/2018 auf €47 stehen

d.h. angenommen eine 27/34 Bewertung wäre aktuell im mittleren Bereich dann würden wir in einem Jahr für eine Gagfah €37 auf der Uhr stehen haben

z.b. Kursziel Vonovia 3/2016 €35 was doch nun ganz gut hinkommt mit €34 3/2017

wenn wir also das aktuelle Kursziel von 47 nehmen sollte Vonovia 5/2018 auf €47 stehen

d.h. angenommen eine 27/34 Bewertung wäre aktuell im mittleren Bereich dann würden wir in einem Jahr für eine Gagfah €37 auf der Uhr stehen haben

Antwort auf Beitrag Nr.: 54.867.934 von Aktienduffy am 04.05.17 19:51:57Das hört sich plausibel an. Obwohl man dann auch fragen könnte, warum JPM nicht Vonovia ein Angebot gemacht hat. Bei JPM könnte man dieselbe Rechnung wie Koeln04 aufmachen. Nehmen wir an JPM käme auf 30 Euro pro Gagfah-Aktie. Dann könnte JPM Vonovia anbieten, alle Stücke für z. B. 26 Euro zu übernehmen. Dann wäre JPM das ganze Paket für 26 Euro auf einen Schlag los (besser als 20 Euro oder 22 Euro) und Vonovia hätte auch noch etwas gespart. Win-Win für alle beide. Hier geht es dann ja doch um ein paar Millionen. 5% entprechen bei 246 Mio. Aktien dann ca. 12 Mio Aktien. Bei 20 Euro Kurswert sind das ja ca. 240 Mio Euro.

Aber vielleicht hat alles auch andere Hintergründe. Vielleicht muss JPM aus irgendeinem Grund der weiteren Verfahrensweise (Merger) irgendwie Stücke abgeben.

Aber vielleicht ist das auch nur wie du sagst im Grunde genommen zu tief gedacht wie auch Koeln04 hinsichtlich Goldman damals schreibt. Vielleicht lockt anderswo noch schnelleres Geld.

Auf jeden Fall sind irgendwann einmal alle Stücke von JPM verkauft. Wenn jeden Tag 20.000 im Schnitt abgegeben werden, wären das pro Monat bei 20 Börsentagen ca. 400.000 Stück und im Jahr fast 5,0 Mi. Die 5 % (ca. 12 Mio Stück) wären dann nach etwas über 20 Jahren durch.

Aber vielleicht hat alles auch andere Hintergründe. Vielleicht muss JPM aus irgendeinem Grund der weiteren Verfahrensweise (Merger) irgendwie Stücke abgeben.

Aber vielleicht ist das auch nur wie du sagst im Grunde genommen zu tief gedacht wie auch Koeln04 hinsichtlich Goldman damals schreibt. Vielleicht lockt anderswo noch schnelleres Geld.

Auf jeden Fall sind irgendwann einmal alle Stücke von JPM verkauft. Wenn jeden Tag 20.000 im Schnitt abgegeben werden, wären das pro Monat bei 20 Börsentagen ca. 400.000 Stück und im Jahr fast 5,0 Mi. Die 5 % (ca. 12 Mio Stück) wären dann nach etwas über 20 Jahren durch.

Antwort auf Beitrag Nr.: 54.869.554 von KleineRatte am 04.05.17 23:29:20Muss natürlich 2 Jahre und nicht 20 heißen.

Ich warte auf jeden Fall auch noch ab.

Ich warte auf jeden Fall auch noch ab.

Vonovia muss alle Aktionäre gleich behandeln d.h. die können nix JPM OTC abkaufen

Das ist kompletter Unsinn,vor dem merger können Sie otc machen was sie wollen

Antwort auf Beitrag Nr.: 54.870.175 von mistery01 am 05.05.17 07:06:23Hallo,du wirst uns doch wohl nicht erzählen wollen das der User Koeln 04 keine Ahnung hat?Das grenzt an Majestätsbeleidigung

Ich würde sagen gut informiert aber sonst......

JPM fängt wieder an bei 22,10 zu deckeln mit 5K Blöcke

Antwort auf Beitrag Nr.: 54.871.096 von mistery01 am 05.05.17 08:49:54Über deine Kritik geht er locker drüber

GFJ zu 26€ in Vonovias Büchern?

@koeln04: "vielleicht will vonovia ja auch eine hohe Bewertung für Gagfah da die ja 93,8%@26 Euro in den Büchern haben"Dies ist ein ganz wichtiger Punkt. Wenn dem so ist - auf welcher Seite des Geschäftsberichtes steht die Bewertung der GFJ-Anteile zu 26€ ?? - dann hätte Vonovia tatsächlich ein starkes Interesse, die Merger-Bewertung bei >=26€ durchzuführen, um teure Abschreibungen zu vermeiden, trotz des allgemeinen Interesses, die Minderheitsaktionäre so billig wie möglich abzuspeisen.

Den Preis von Gagfah in den Büchern kann man leicht ausrechnen.

der €18 Kaufpreis und dazu der Goodwill

der €18 Kaufpreis und dazu der Goodwill

Antwort auf Beitrag Nr.: 54.880.849 von koeln04 am 06.05.17 14:06:26Wenn ich mir die Zahlen auf S. 19 (von 88) der FY2016 Präse vom 7.3.17 anschaue komme ich auf rund 23€: fair value Gagfah (per 31.12.16) von Mrd.€ 9,753 vs. 7,714 bei Akquisition mit Wertwachstum annähernd Goodwill (somit Faktor 1,264). Bei Bewertung kämen sicherlich noch thesaurierte Gewinne on top.

nicht vergessen das Gagfah aktuell keine Zinsen mehr zahlt da die ganzen CMBS durch 0% cashpool ersetzt worden sind

Gagfah steht eigentlich blendend da und ich hoffe das die auch der neutrale gerichtliche bestellte Experte so sehen wird

Realistisch sehe ich eine Range von €27-€34

Die Bäume wachsen also nicht in den Himmel aber immerhin wachsen die schnell da ja am 30.5. bereits alles durch sein sollte

Gagfah steht eigentlich blendend da und ich hoffe das die auch der neutrale gerichtliche bestellte Experte so sehen wird

Realistisch sehe ich eine Range von €27-€34

Die Bäume wachsen also nicht in den Himmel aber immerhin wachsen die schnell da ja am 30.5. bereits alles durch sein sollte

Antwort auf Beitrag Nr.: 54.867.493 von KleineRatte am 04.05.17 19:11:17so hat Vonovia per 31.12.2015 die Gagfah-Transaktion verbucht. Somit Anschaffungskosten bei Vonovia von 19,13 Euro. (4,706 Mrd. Euro)

http://reports.vonovia.de/2015/geschaeftsbericht/anhang/grun…

http://reports.vonovia.de/2015/geschaeftsbericht/anhang/grun…

Antwort auf Beitrag Nr.: 54.867.934 von Aktienduffy am 04.05.17 19:51:57interesant auch die Aussagen des CFO von Vonovia in der Investoren-Telko vom 7.3.2017 yum Slide Nr. 33, wonach eindeutig Richtung cross-border-merger ermittelt werde:

"Gagfah cross-border merger, page 33. We are holding 93.8% of all Gagfah shares. There is no CMBS in the way anymore that we cannot restructure the company, so what we are doing is we are restructuring the company to make it leaner, from a legal and tax point of view. It is useful, then, to prepare for a cross-border merger. You know that Gagfah is still a stock-listed company; it's de-listed, but it's still a stock company with shares outstanding. We are preparing a mandatory exchange offer; I can't give you the exact timing because I hope to be able to execute it during the course of this year. But there is a lot of legal work to be done. We nevertheless believe that this is true housekeeping to take this one on.

We have presented to you, at announcement, €84 million of synergies with Gagfah. We have realized, and this is our final view, €137 million, and we will stop reporting synergies separately for Gagfah because it becomes more and more difficult to identify them because Gagfah is so fully ingrained and integrated into Vonovia."

"Gagfah cross-border merger, page 33. We are holding 93.8% of all Gagfah shares. There is no CMBS in the way anymore that we cannot restructure the company, so what we are doing is we are restructuring the company to make it leaner, from a legal and tax point of view. It is useful, then, to prepare for a cross-border merger. You know that Gagfah is still a stock-listed company; it's de-listed, but it's still a stock company with shares outstanding. We are preparing a mandatory exchange offer; I can't give you the exact timing because I hope to be able to execute it during the course of this year. But there is a lot of legal work to be done. We nevertheless believe that this is true housekeeping to take this one on.

We have presented to you, at announcement, €84 million of synergies with Gagfah. We have realized, and this is our final view, €137 million, and we will stop reporting synergies separately for Gagfah because it becomes more and more difficult to identify them because Gagfah is so fully ingrained and integrated into Vonovia."

Antwort auf Beitrag Nr.: 54.882.904 von goldenshare am 06.05.17 23:53:37Insofern stellt sich dann die Frage, ob man laut Koeln04 jetzt den Goodwill einfach noch zusätzlich auf die 19 Euro von damals draufschlagen darf. Vonovia hatte ja damals eine fette Prämie auf den realen Unternehmenswert gezahlt, der den Goodwill schon beinhaltete, damit alle bereitwillig verkaufen. Laut dem Link betrug der Nettovermögenswert Ende 2015 "nur" 2,4 Mrd Euro. Der dort angegebene Goodwill von 2,3 Mrd. Euro wurde zwar den Gagfah-Aktionären mit dem Übernahmeangebot zugesprochen, war aber real noch gar nicht verdient (sondern erst jetzt: siehe Präsentation Management Roadshow, China (englisch) - 27. März 2017 auf der Vonovia-Webseite unter Investor Relations).

Das heißt, der reine Nettovermögenswert einer Gagfah-Aktie Ende 2015 betrug nur knapp 10 Euro. Erst jetzt, nachdem der Goodwill auch wirklich real verdient wurde, beträgt der reine Nettovermögenswert die 19 Euro. Insofern darf man meines Erachtens den Goodwill jetzt nicht einfach auf die 19 Euro noch draufschlagen. Er ist bereits darin enthalten!

Die Bewertung aus dem Link (http://reports.vonovia.de/2015/geschaeftsbericht/anhang/grun… bezieht sich auf den 31.12.2015. Die in der China-Präsentation erwähnten 130 Mio Euro sind meiner Meinung nach ebenso in dem angegebenen Goodwill von Ende 2015 enthalten wie Finanzierung aus dem Cashpool zu niedrigeren Zinsen. Denn Synergien aus der Cashpool-Finanzierung werden damals auch schon bekannt gewesen sein.

Was zusätzlich zu den 19 Euro noch draufkommen könnte, wäre eine Steigerung des NAV über die steigenden Immobilienpreise unabhängig von Synergien. Vonovia hatte ja Ende 2015 einen NAV von ca. 30 Euro und Ende 2016 von ca. 36 Euro. Legt man diese 20 % Wertsteigerung auch für Gagfah zugrunde, so wäre man bei 19 Euro + 3,80 Euro = 22,80 Euro. Wenn jetzt vielleicht doch noch die ein oder andere Synergie dazu kommt (oder Berücksichtigung Thesaurierung), wäre man vielleicht hochgegriffen bei 24,00 Euro. Hier sehe ich eigentlich das wirklich äußerst absolute Maximum. Jetzt macht alles einen Sinn: JPM verkauft jetzt Stücke, da der reale Wert von Gagfah einfach nicht höher ist und es von Vonovia nicht mehr Geld geben wird. Oder der Kurs wird gedeckelt, um den Durchschnittskurs auf dem realen Wert zu halten, weil beim Merger der Durchschnittskurs der letzten Wochen mit herangezogen wird (falls das überhaupt eine Rolle spielt, da Gagfah ja eigentlich delisted ist)

Ein anderer Bewertungsansatz über das FFO:

Laut Investor Relations von Gagfah (http://www.gagfah.com/fileadmin/redakteur/pdf/praesentatione… betrug der FFO nach 9M in 2015 0,70 Euro pro Aktie. Pro Quartal also gemittelt 0,23 Euro. Im Gesamtjahr 2015 also 0,93 Euro.

Die Bewertung mit dem 20fachen FFO wird glaube ich oft herangezogen. Nehmen wir die 22,80 Euro von oben entspräche das einem FFO von 1,14, den Gagfah in 2016 erwirtschaftet haben müsste. Das wären 23% mehr als in 2015. Durch Synergien durchaus möglich. Ober der FFO tatsächlich viel größer ist, kann nur spekuliert werden.

Mein FAZIT: Viel höher als 22 Euro wird es nicht gehen. Aber ich glaube, auch nicht viel nach unten. Das alles nur rein bewertungsmäßig betrachtet. Natürlich könnte der Kurs ohne Deckelung auf 27 Euro oder auch 40 Euro steigen. Börse ist ja manchmal verrückt. Ob es die nachher dann gibt, ist eine ganz andere Frage. Insofern kann man wohl abwarten, ob es vielleicht nicht doch einen kleinen Bonus von Vonovia gibt oder der Markt die Aktie hochtreibt wenn die Deckelung wegfallen sollte. Wenn der Kurs über 25 Euro steigen sollte, wenn die Deckelung mal wegfällt, und noch kein Umtauschverhältnis steht, würde ich wohl verkaufen. Umgekehrt würde ich bei 19 Euro nachkaufen.

Das heißt, der reine Nettovermögenswert einer Gagfah-Aktie Ende 2015 betrug nur knapp 10 Euro. Erst jetzt, nachdem der Goodwill auch wirklich real verdient wurde, beträgt der reine Nettovermögenswert die 19 Euro. Insofern darf man meines Erachtens den Goodwill jetzt nicht einfach auf die 19 Euro noch draufschlagen. Er ist bereits darin enthalten!

Die Bewertung aus dem Link (http://reports.vonovia.de/2015/geschaeftsbericht/anhang/grun… bezieht sich auf den 31.12.2015. Die in der China-Präsentation erwähnten 130 Mio Euro sind meiner Meinung nach ebenso in dem angegebenen Goodwill von Ende 2015 enthalten wie Finanzierung aus dem Cashpool zu niedrigeren Zinsen. Denn Synergien aus der Cashpool-Finanzierung werden damals auch schon bekannt gewesen sein.

Was zusätzlich zu den 19 Euro noch draufkommen könnte, wäre eine Steigerung des NAV über die steigenden Immobilienpreise unabhängig von Synergien. Vonovia hatte ja Ende 2015 einen NAV von ca. 30 Euro und Ende 2016 von ca. 36 Euro. Legt man diese 20 % Wertsteigerung auch für Gagfah zugrunde, so wäre man bei 19 Euro + 3,80 Euro = 22,80 Euro. Wenn jetzt vielleicht doch noch die ein oder andere Synergie dazu kommt (oder Berücksichtigung Thesaurierung), wäre man vielleicht hochgegriffen bei 24,00 Euro. Hier sehe ich eigentlich das wirklich äußerst absolute Maximum. Jetzt macht alles einen Sinn: JPM verkauft jetzt Stücke, da der reale Wert von Gagfah einfach nicht höher ist und es von Vonovia nicht mehr Geld geben wird. Oder der Kurs wird gedeckelt, um den Durchschnittskurs auf dem realen Wert zu halten, weil beim Merger der Durchschnittskurs der letzten Wochen mit herangezogen wird (falls das überhaupt eine Rolle spielt, da Gagfah ja eigentlich delisted ist)

Ein anderer Bewertungsansatz über das FFO:

Laut Investor Relations von Gagfah (http://www.gagfah.com/fileadmin/redakteur/pdf/praesentatione… betrug der FFO nach 9M in 2015 0,70 Euro pro Aktie. Pro Quartal also gemittelt 0,23 Euro. Im Gesamtjahr 2015 also 0,93 Euro.

Die Bewertung mit dem 20fachen FFO wird glaube ich oft herangezogen. Nehmen wir die 22,80 Euro von oben entspräche das einem FFO von 1,14, den Gagfah in 2016 erwirtschaftet haben müsste. Das wären 23% mehr als in 2015. Durch Synergien durchaus möglich. Ober der FFO tatsächlich viel größer ist, kann nur spekuliert werden.

Mein FAZIT: Viel höher als 22 Euro wird es nicht gehen. Aber ich glaube, auch nicht viel nach unten. Das alles nur rein bewertungsmäßig betrachtet. Natürlich könnte der Kurs ohne Deckelung auf 27 Euro oder auch 40 Euro steigen. Börse ist ja manchmal verrückt. Ob es die nachher dann gibt, ist eine ganz andere Frage. Insofern kann man wohl abwarten, ob es vielleicht nicht doch einen kleinen Bonus von Vonovia gibt oder der Markt die Aktie hochtreibt wenn die Deckelung wegfallen sollte. Wenn der Kurs über 25 Euro steigen sollte, wenn die Deckelung mal wegfällt, und noch kein Umtauschverhältnis steht, würde ich wohl verkaufen. Umgekehrt würde ich bei 19 Euro nachkaufen.

Antwort auf Beitrag Nr.: 54.880.912 von Bln-Ldn-NYC am 06.05.17 14:30:08Ja, da komme ich jetzt auch drauf. Danke an alle für die Quellen.

Oder noch mal eine andere gaaanz grobe Milchmädchenrechnung: Vonovia hatte 2015 ca. 370000 Wohnungen. Gagfah damals 140000. Macht ca. 38 % vom Unternehmenswert Vonovia. Hier und da wurden sicherlich auch Wohnungen verkauft und zugekauft etc. Das lasse ich mal außen vor (Gesamtbestand hat sich nicht viel verändert). Aktueller Börsenwert Vonovia 15,9 Mrd Euro. Anteil Gagfah mit 38 % wären dann ca. 6 Mrd. Das entspräche einem Kurs von guten 24 Euro.

Schon wieder sind wir im Bereich 23-24 Euro

Schon wieder sind wir im Bereich 23-24 Euro

Es wird ja nach DCF bewertet also quasi dem FFO

2014 war es ja 0,88

dazu die 136M synergy = 0,55

ab da schon die 0% cmbs dabei sind oder nicht kann ich nicht sagen

da wären wir auf jeden fall schon mal bei 1,43 was ich als Minimum ansehe

also Tauschskurs 143 : 160 d.h. bei €34 Vonovia haben wir €30 als DCF Value einer Gagfah

2014 war es ja 0,88

dazu die 136M synergy = 0,55

ab da schon die 0% cmbs dabei sind oder nicht kann ich nicht sagen

da wären wir auf jeden fall schon mal bei 1,43 was ich als Minimum ansehe

also Tauschskurs 143 : 160 d.h. bei €34 Vonovia haben wir €30 als DCF Value einer Gagfah

Antwort auf Beitrag Nr.: 54.883.069 von KleineRatte am 07.05.17 01:54:45zum Goodwill hat der CFO von Vonovia am 19.8.2015 bei der Vorstellung der Zahlen per 30.6.2015 folgendes gesagt:

"GEORG KANDERS: Good afternoon. I have a question on the goodwill. So this goodwill number of GAGFAH is now more or less closed or is there any chance that any of the potential valuation gains on the GAGFAH portfolio will reduce further the goodwill number?

DR KIRSTEN: With regard to valuations, I would say the goodwill number is closed. Under IFRS you can keep the goodwill number open for your purchase price allocation for approximately 12 months, and that's a very useful rule as long as you give transparency, because you find out when you integrate a company more and more things.

21

So the important aspect from us is from a valuation point of view. If you would say you get yield compression or you get rent increases in ex-GAGFAH portfolios, this would not reduce the goodwill, this would increase our valuation. So I'm very happy that you asked the question so that we just clarify that what we have done here is a methodological adjustment and therefore it's only fair to have this reflected in the respective goodwill.

What do I expect? I see the goodwill number to be de facto formally closed down in November when we have all the data from the post-retirement benefit plans, etc. I hope that we can keep that timeline. We're also in the process of spreading that goodwill to the cash-generating units and preparing for impairment testing at year-end, which will be the true litmus test, but I have nothing new to report on that.

GEORG KANDERS: So if I understood, more or less this is a good current number?

DR KIRSTEN: Yes."

Daher wird auch der Goodwill per 31.12.2016 unverändert fortgeführt, der Fair Value der Immobilie steigt zugleich um annähernd fast diesen Betrag, wie in der Präse v. 7.3.2017, S. 19, dargelegt.

Hier die Erläuterungen zum Goodwill per 31.12.2016 und dessen Bewertung im Anhang zum GB 2016:

http://reports.vonovia.de/2016/geschaeftsbericht/anhang/erla…

"GEORG KANDERS: Good afternoon. I have a question on the goodwill. So this goodwill number of GAGFAH is now more or less closed or is there any chance that any of the potential valuation gains on the GAGFAH portfolio will reduce further the goodwill number?

DR KIRSTEN: With regard to valuations, I would say the goodwill number is closed. Under IFRS you can keep the goodwill number open for your purchase price allocation for approximately 12 months, and that's a very useful rule as long as you give transparency, because you find out when you integrate a company more and more things.

21

So the important aspect from us is from a valuation point of view. If you would say you get yield compression or you get rent increases in ex-GAGFAH portfolios, this would not reduce the goodwill, this would increase our valuation. So I'm very happy that you asked the question so that we just clarify that what we have done here is a methodological adjustment and therefore it's only fair to have this reflected in the respective goodwill.

What do I expect? I see the goodwill number to be de facto formally closed down in November when we have all the data from the post-retirement benefit plans, etc. I hope that we can keep that timeline. We're also in the process of spreading that goodwill to the cash-generating units and preparing for impairment testing at year-end, which will be the true litmus test, but I have nothing new to report on that.

GEORG KANDERS: So if I understood, more or less this is a good current number?

DR KIRSTEN: Yes."

Daher wird auch der Goodwill per 31.12.2016 unverändert fortgeführt, der Fair Value der Immobilie steigt zugleich um annähernd fast diesen Betrag, wie in der Präse v. 7.3.2017, S. 19, dargelegt.

Hier die Erläuterungen zum Goodwill per 31.12.2016 und dessen Bewertung im Anhang zum GB 2016:

http://reports.vonovia.de/2016/geschaeftsbericht/anhang/erla…

Antwort auf Beitrag Nr.: 54.883.399 von koeln04 am 07.05.17 08:36:42Kann man denn die Synergien komplett dem FFO von Gagfah einfach so gutschreiben? Die Synergien verteilen sich doch auf beide Unternehmen (also damals Gagfah und Deutsche Annington), oder nicht?

Antwort auf Beitrag Nr.: 54.886.718 von KleineRatte am 07.05.17 21:48:17

Das ist eine gute Frage aber ich vermute das von der Bewrtung her der Wert komplett Gagfah zugeschrieben werden muss weil ohne Gagfah wäre die Synergy 0

Zitat von KleineRatte: Kann man denn die Synergien komplett dem FFO von Gagfah einfach so gutschreiben? Die Synergien verteilen sich doch auf beide Unternehmen (also damals Gagfah und Deutsche Annington), oder nicht?

Das ist eine gute Frage aber ich vermute das von der Bewrtung her der Wert komplett Gagfah zugeschrieben werden muss weil ohne Gagfah wäre die Synergy 0

Bezüglich der Snergy ist es so das der finanzielle Part komplett bei Gagfah genucht werden muss. Der operative part muss eventuell aufgeteilt werden aber ich glaube das alles bei gagfah gebucht werden muss.

da nun Vonovia auf die €35 zugeht wandert die Floorbewertung der Gagfah (18:25) zu €25

da nun Vonovia auf die €35 zugeht wandert die Floorbewertung der Gagfah (18:25) zu €25

eigentlich ganz guter Krimi da ich jeden Tag Merger News erwarte und der Countdown zum 30.5. läuft

Antwort auf Beitrag Nr.: 54.906.098 von koeln04 am 10.05.17 07:04:00Dann hoffen wir mal, dass der Krimi kein Mehrteiler mit zig Folgen ist und nicht noch ewig dauert. Ferner hat der Krimi hoffentlich noch ein spannendes Finale und geht gut aus.

Es lag an den CMBS

Vonovia wird es nun so schnell wie möglich beenden

Vonovia wird es nun so schnell wie möglich beenden

Vonovia geht nun über €35

da Gagfah muss eigentlich mit Vonovia im Gleichschritt laufen da die eh bald getauscht werden

da Gagfah muss eigentlich mit Vonovia im Gleichschritt laufen da die eh bald getauscht werden

Antwort auf Beitrag Nr.: 54.917.711 von koeln04 am 11.05.17 10:26:23@koeln04 Hast du dich auf meine Kleinstorder draufgesetzt.

Irgendein Einkaufserlebnis bittschön noch vor demWochende

Irgendein Einkaufserlebnis bittschön noch vor demWochende

haste nun 5 Gagfah eingesammelt oder was?

Antwort auf Beitrag Nr.: 54.928.139 von koeln04 am 12.05.17 11:14:28du 775 habe ich schon, und mein Einkaufserlebnis hatte ich dann bei Clere

Da du die auch hast kann nichts schief gehen.

Hast dich ja mit deiner 500 Order bei 21,655 nun drübergesetzt, bitteschön nicht so überheblich

hier machst du dir keine Freunde aber für was braucht Freunde .

Da du die auch hast kann nichts schief gehen.

Hast dich ja mit deiner 500 Order bei 21,655 nun drübergesetzt, bitteschön nicht so überheblich

hier machst du dir keine Freunde aber für was braucht Freunde .

da ich schon 101k Gagfah habe ist meine Motivation nachzukaufen eigentlich nicht vorhanden...

Hallo Koeln04,

was ist Deine Vermutung dafür, dass GAGFAH nicht der Performance der VONOVIA folgt?

Denn egal wie vorteilhaft das Umtauschverhältnis sein wird, wir erhalten VON-Aktien. Und diese steigen derzeit nicht unerheblich. Also müsste doch auch unser "Optionsschein" auf VON auch steigen? Oder ist in unserem VON-"Optionsschein" das Aufgeld noch so hoch, dass dieses erst abgebaut werden muss?

Gib doch bitte einmal neue Infos zum Merger.

was ist Deine Vermutung dafür, dass GAGFAH nicht der Performance der VONOVIA folgt?

Denn egal wie vorteilhaft das Umtauschverhältnis sein wird, wir erhalten VON-Aktien. Und diese steigen derzeit nicht unerheblich. Also müsste doch auch unser "Optionsschein" auf VON auch steigen? Oder ist in unserem VON-"Optionsschein" das Aufgeld noch so hoch, dass dieses erst abgebaut werden muss?

Gib doch bitte einmal neue Infos zum Merger.

Antwort auf Beitrag Nr.: 54.936.485 von chancen_sucher am 13.05.17 11:03:04

das Umtauschverhältnis müsste deutlich besser als 18:25 sein was wir ende 2014 hatten

Bei 18:25 wären wir aktuell bei €26

Ich erwarte einen Tausch in der nähe von 1:1

d.h. €26 bis €36 ist im Schnitt €31

Im Grunde kann man Gagfah aktuell gefahrlos kaufen und in 3 Wochen kasse machen da ich davon ausgehe das Vonovia den Termin 2.6. (Einladung zur HV) halten kann

Zitat von chancen_sucher: Hallo Koeln04,

was ist Deine Vermutung dafür, dass GAGFAH nicht der Performance der VONOVIA folgt?

Denn egal wie vorteilhaft das Umtauschverhältnis sein wird, wir erhalten VON-Aktien. Und diese steigen derzeit nicht unerheblich. Also müsste doch auch unser "Optionsschein" auf VON auch steigen? Oder ist in unserem VON-"Optionsschein" das Aufgeld noch so hoch, dass dieses erst abgebaut werden muss?

Gib doch bitte einmal neue Infos zum Merger.

das Umtauschverhältnis müsste deutlich besser als 18:25 sein was wir ende 2014 hatten

Bei 18:25 wären wir aktuell bei €26

Ich erwarte einen Tausch in der nähe von 1:1

d.h. €26 bis €36 ist im Schnitt €31

Im Grunde kann man Gagfah aktuell gefahrlos kaufen und in 3 Wochen kasse machen da ich davon ausgehe das Vonovia den Termin 2.6. (Einladung zur HV) halten kann

Wo wäre denn aktuell das Risiko?

Vonovia würde den Merger absagen und Gagfah auf ewig ohne Dividende weiter laufen lassen.

Dies würde auf jeden Fall Vonovia deutlich mehr schaden als uns Gagfah Minderheit insofern sehe ich diese Chance bei 0%

Vonovia würde den Merger absagen und Gagfah auf ewig ohne Dividende weiter laufen lassen.

Dies würde auf jeden Fall Vonovia deutlich mehr schaden als uns Gagfah Minderheit insofern sehe ich diese Chance bei 0%

Antwort auf Beitrag Nr.: 54.936.740 von koeln04 am 13.05.17 11:54:57Hallo Koeln04,

würde VON die Gagfah ewig ohne Dividende weiterlaufen lassen, würde dies das EK von Gagfah erhöhen, da die Gewinne thesauriert werden. VON erhielte dann von der Tochter aber auch keine Dividende, könnte sich deren Ergebnis aber aufgrund der Bilanzkonsolidierungen zurechnen lassen. Mithin würden die VON-Aktionäre dann die Dividende allein aus dem Ergebnis der VON erhalten. Ist meine Denkweise richtig?

Warum läuft nun Gagfah kursmäßig nicht mit der VON mit?

würde VON die Gagfah ewig ohne Dividende weiterlaufen lassen, würde dies das EK von Gagfah erhöhen, da die Gewinne thesauriert werden. VON erhielte dann von der Tochter aber auch keine Dividende, könnte sich deren Ergebnis aber aufgrund der Bilanzkonsolidierungen zurechnen lassen. Mithin würden die VON-Aktionäre dann die Dividende allein aus dem Ergebnis der VON erhalten. Ist meine Denkweise richtig?

Warum läuft nun Gagfah kursmäßig nicht mit der VON mit?

Die Entscheidung zum CrossBorder Merger ist ja schon gefallen und so kommuniziert.

zu 90% wird alles zur HV am 30.6. klar gemacht mit Einladung am 30.5 sonst 1-2 Monate danach

man sieht es ja bei Conwert das Vonovia nun nicht mehr zögert

zu 90% wird alles zur HV am 30.6. klar gemacht mit Einladung am 30.5 sonst 1-2 Monate danach

man sieht es ja bei Conwert das Vonovia nun nicht mehr zögert

Der Ausgang der NRW-Wahl dürfte positiv für die deutschen Immo-Aktien sein, da das Gespenst einer rot-rot-grünen Regierung auf Bundesebene (und somit einer Vermieter-unfreundlichen Politik) hierdurch ein wenig verdrängt wird. Somit vielleicht ja auch ein neuer Schub für die Gagfah-Aktien... Mich würde es zumindest wundern, wenn Vonovia, Dr. Wohnen, LEG & Co. heute nicht fester notieren, auf alle Fälle sollten sie relative Stärke zum Markt aufweisen.

morgen kommen die vonovia q1 zahlen ich bin gespannt ob es da richtung gagfah news gibt oder ob man besser den Wert einer Gagfah schätzen kann

@Koeln04: du schreibst " zu 90% wird alles zur HV am 30.6. klar gemacht mit Einladung am 30.5 sonst 1-2 Monate danach " . Ich dachte die Gagfah HV muss bis zum 30.06 eines jeden Jahres abgehalten werden??

Die HV kommt auf jeden Fall zum 30.6.

falls aber die Merger Unterlagen nicht bis zum 30.5. fertig sind (Bewertung etc) wird nach der normalen HV noch eine ausserordentliche HV gemacht zu dem Merger Beschluss ca. 1-2 Monate später

falls aber die Merger Unterlagen nicht bis zum 30.5. fertig sind (Bewertung etc) wird nach der normalen HV noch eine ausserordentliche HV gemacht zu dem Merger Beschluss ca. 1-2 Monate später

ok Danke....geht heute jemand zur Vonovia HV und kann man die irgendwo online verfolgen

mir scheint als gäbe es bereits Infos......wenn ich mir das Volumen so anschaue

Antwort auf Beitrag Nr.: 54.944.312 von mistery01 am 15.05.17 10:40:28Die Vonovia HV ist erst morgen, nicht heute.

Vonovia zur Zeit fünftschlechtester Wert im DAX, hier scheinen nach den neuesten Aussagen des Deutsche Wohnen CFOs die Merger Arbitrageure wieder Trades aufzusetzen (long DW, short VON). Hoffe, dass Vonovia nicht so blöd ist, und die 40€ für die DW berappt, die der CFO der DW als Mindestlevel betrachtet. Da würden die Vonovia-Aktionäre erst einmal richtig bluten, und wir Gagfah-Aktionäre dadurch auch. Wird spannend sein, was Buch morgen hierzu zu sagen hat, das wird mit Sicherheit auf der HV ein Thema sein.

Antwort auf Beitrag Nr.: 54.944.312 von mistery01 am 15.05.17 10:40:28

... na da hat doch glatt das böse böse Volumen (das ich übrigens nicht erkennen kann) doch glatt ein falsches HV-Signal geliefert

Viele Grüße

il

Zitat von mistery01: mir scheint als gäbe es bereits Infos......wenn ich mir das Volumen so anschaue

Zitat von Bln-Ldn-NYC: Die Vonovia HV ist erst morgen, nicht heute.

... na da hat doch glatt das böse böse Volumen (das ich übrigens nicht erkennen kann) doch glatt ein falsches HV-Signal geliefert

Viele Grüße

il

Antwort auf Beitrag Nr.: 54.945.893 von Bln-Ldn-NYC am 15.05.17 13:52:24

DW macht zu wenig FFO um für Vonovia kaufbar zu sein

Zitat von Bln-Ldn-NYC: Vonovia zur Zeit fünftschlechtester Wert im DAX, hier scheinen nach den neuesten Aussagen des Deutsche Wohnen CFOs die Merger Arbitrageure wieder Trades aufzusetzen (long DW, short VON). Hoffe, dass Vonovia nicht so blöd ist, und die 40€ für die DW berappt, die der CFO der DW als Mindestlevel betrachtet. Da würden die Vonovia-Aktionäre erst einmal richtig bluten, und wir Gagfah-Aktionäre dadurch auch. Wird spannend sein, was Buch morgen hierzu zu sagen hat, das wird mit Sicherheit auf der HV ein Thema sein.

DW macht zu wenig FFO um für Vonovia kaufbar zu sein

die Vonovia HV wird live übertragen ab 10.00 die schaue ich mir an

Antwort auf Beitrag Nr.: 54.950.519 von koeln04 am 16.05.17 07:33:20Hast Du einen Link?

Antwort auf Beitrag Nr.: 54.950.579 von straßenköter am 16.05.17 07:40:31

http://view-w.tv/936-1374-18328/de

Zitat von straßenköter: Hast Du einen Link?

http://view-w.tv/936-1374-18328/de

postfaktisch sind wir ja alle schon Vonovia Aktionäre

Antwort auf Beitrag Nr.: 54.950.798 von koeln04 am 16.05.17 08:10:49Link passt,Musik läuft schon,jetzt könnten die,den Aktionären einen Gutschein für Verpflegung schicken,dann wäre es perfekt

so der livecast von der HV (Rede Buch) scheint soweit durch zu sein

insegsamt hervorragende Arbeit der Vonovia und vermutlich werde ich weiter als Vonovia Aktionär investiert bleiben

insegsamt hervorragende Arbeit der Vonovia und vermutlich werde ich weiter als Vonovia Aktionär investiert bleiben

Antwort auf Beitrag Nr.: 54.952.274 von koeln04 am 16.05.17 10:43:41

In der Tat sind die Erfolge von Vonovia beachtlich. Die Conwert-Übernahme halte ich auch für einen sehr guten Schachzug. Hier steht ja gerade der Squeeze Out an.

Wäre schön gewesen, wenn man noch zur Aussprache die Live-Übertragung weitergeführt hätte. Da hätte es auch Fragen zu Gagfah geben können.

Zitat von koeln04: so der livecast von der HV (Rede Buch) scheint soweit durch zu sein

insegsamt hervorragende Arbeit der Vonovia und vermutlich werde ich weiter als Vonovia Aktionär investiert bleiben

In der Tat sind die Erfolge von Vonovia beachtlich. Die Conwert-Übernahme halte ich auch für einen sehr guten Schachzug. Hier steht ja gerade der Squeeze Out an.

Wäre schön gewesen, wenn man noch zur Aussprache die Live-Übertragung weitergeführt hätte. Da hätte es auch Fragen zu Gagfah geben können.

Ich glaube das geht rechtlich nicht die mussten abschalten

Antwort auf Beitrag Nr.: 54.952.313 von straßenköter am 16.05.17 10:49:15Wird ja wohl einer da sein der berichtet

was beachtlich ist das annington/gagfah ja eigentlich reine heuschrecken waren die maximale renditen zu machen ohne sich zu entwickeln

buch hat das ruder herumgerissen

sieht doch alles super aus

buch hat das ruder herumgerissen

sieht doch alles super aus

12000 im Brief

Antwort auf Beitrag Nr.: 54.952.661 von nullcheck am 16.05.17 11:28:11Hat einer eingesackt

Antwort auf Beitrag Nr.: 54.952.754 von nullcheck am 16.05.17 11:40:05

Ist ja im Prinzip risikolos

Vonovia sieht doch blendend aus

dauerhafte nachhaltige Wertsteigerungen sind schon angekündigt und sehe ich auch zu 100% kommen

Merger zu Vonovia ist ja auch angekündigt und Buch hat bis jetzt noch alles hinbekommen

Zitat von nullcheck: Hat einer eingesackt

Ist ja im Prinzip risikolos

Vonovia sieht doch blendend aus

dauerhafte nachhaltige Wertsteigerungen sind schon angekündigt und sehe ich auch zu 100% kommen

Merger zu Vonovia ist ja auch angekündigt und Buch hat bis jetzt noch alles hinbekommen

Ich frage mich ob Kirsten auf der HV was zum dem Gagfah merger sagt?

€1,30 Dividende je Vonovia sind schon in den Raum gestellt für nächstes Jahr also relevant für uns

€1,30 Dividende je Vonovia sind schon in den Raum gestellt für nächstes Jahr also relevant für uns

wieder ein 10k block bei 22,00

verstehe aber immer noch nicht welcher sinn das noch macht wenn in 2 wochen der merger kommt?

verstehe aber immer noch nicht welcher sinn das noch macht wenn in 2 wochen der merger kommt?

Antwort auf Beitrag Nr.: 54.959.885 von koeln04 am 17.05.17 08:36:42vielleicht kommt er ja doch nicht,da ich dabei bin sind zweifel angesagt

Antwort auf Beitrag Nr.: 54.959.906 von nullcheck am 17.05.17 08:39:10

Der Drops ist gelutscht

Zitat von nullcheck: vielleicht kommt er ja doch nicht,da ich dabei bin sind zweifel angesagt

Der Drops ist gelutscht

Ich frage mich immer wieder wo du den Optimismus hernimmst..

Antwort auf Beitrag Nr.: 54.963.329 von mistery01 am 17.05.17 14:43:25

weil ich den Laden extrem gut kenne

Zitat von mistery01: Ich frage mich immer wieder wo du den Optimismus hernimmst..

weil ich den Laden extrem gut kenne

da wirft jemand Gagfah was aber total sinnlos ist weil Gagfah ja gegen Vonovia getauscht wird und der "Börsenkurs" der Gagfah keine Bedeutung mehr hat

Antwort auf Beitrag Nr.: 54.970.016 von koeln04 am 18.05.17 11:49:41Ich bin jetzt ein wenig entäuscht und ich dachte du fängst die gagfah auf

Antwort auf Beitrag Nr.: 54.970.196 von user78 am 18.05.17 12:06:520.57 - Verhältnis ist raus.

Antwort auf Beitrag Nr.: 54.970.214 von trade20 am 18.05.17 12:08:24

Wo steht das?

Zitat von trade20: 0.57 - Verhältnis ist raus.

Wo steht das?

Antwort auf Beitrag Nr.: 54.970.304 von straßenköter am 18.05.17 12:17:30luxemburg register.

verschmelzungsplan ist draussen.

Was fuer eine Verarsche!

verschmelzungsplan ist draussen.

Was fuer eine Verarsche!

Antwort auf Beitrag Nr.: 54.970.214 von trade20 am 18.05.17 12:08:240,45, bittschön @koeln04 stell die Hamburger Kurse ein, sonst ist das Blindflug

Wahnsinn 30 000 shares einfach so ins BID geworfen

Wahnsinn 30 000 shares einfach so ins BID geworfen

Antwort auf Beitrag Nr.: 54.970.319 von trade20 am 18.05.17 12:19:16

wtf

Zitat von trade20: luxemburg register.

verschmelzungsplan ist draussen.

Was fuer eine Verarsche!

wtf

Antwort auf Beitrag Nr.: 54.970.304 von straßenköter am 18.05.17 12:17:30steht nix von Barangebot. evtl das dann in der Einladung.

Steht auch nix von einer evtl dtl. Spruchstelle...

Aktuell leider nur Halteposition.

Da wusste der Abgeber mal wieder mehr....Angezeigt gehört der

Steht auch nix von einer evtl dtl. Spruchstelle...

Aktuell leider nur Halteposition.

Da wusste der Abgeber mal wieder mehr....Angezeigt gehört der

Antwort auf Beitrag Nr.: 54.970.319 von trade20 am 18.05.17 12:19:16

Sehe ich das richtig, dass das unter 20€ wären?

Zitat von trade20: luxemburg register.

verschmelzungsplan ist draussen.

Was fuer eine Verarsche!

Sehe ich das richtig, dass das unter 20€ wären?

wo steht das?

.57 wären genau €20 das riecht nach Einem Spruchverfahren oder sowas ähnliches

Antwort auf Beitrag Nr.: 54.970.352 von trade20 am 18.05.17 12:20:310,57 X 36,00 Euro gleich 20,52 + 5 %

gleich 21,60

gleich 21,60

Antwort auf Beitrag Nr.: 54.970.391 von user78 am 18.05.17 12:25:33

Warum 36€?

Zitat von user78: 0,57 X 36,00 Euro gleich 20,52 + 5 %

gleich 21,60

Warum 36€?

Wo kann man sich die Mitteilung angucken? ich finde nichts

.57 kann ich nicht glauben das wäre viel zu wenig

wi gibts dazu ein link?

im memorial kann ich nichts finden

im memorial kann ich nichts finden

Antwort auf Beitrag Nr.: 54.970.424 von koeln04 am 18.05.17 12:29:58Ja Koeln das war nichts,wäre auch das erste mal bei mir gewesen.Du bist voll in der Materie

hab ja nicht mehr nachgekauft mein letzter Kauf war 10K@12,50

aber €20 ist viel zu wenig

ich kapier das nicht

aber €20 ist viel zu wenig

ich kapier das nicht

Du muss es doch ein Spruchverfahren geben oder sowas?

0,57 kann nicht sein

0,57 kann nicht sein

Antwort auf Beitrag Nr.: 54.970.517 von koeln04 am 18.05.17 12:36:47www.rcsl.lu "Suche" dann GAGFAH

https://www.rcsl.lu/mjrcs/jsp/IndexActionNotSecured.action?t…

https://www.rcsl.lu/mjrcs/jsp/IndexActionNotSecured.action?t…

tja, der dicker Verkäufer, dessen "Blödheit" hier einige nicht fassen konnten, war schlauer als das ganze Board zusammen.

vg,

Niko

vg,

Niko

Antwort auf Beitrag Nr.: 54.970.601 von honigbaer am 18.05.17 12:47:09

Worunter muss man da suchen? Da finde ich nichts unter Gagfah.

Zitat von honigbaer: www.rcsl.lu "Suche" dann GAGFAH

https://www.rcsl.lu/mjrcs/jsp/IndexActionNotSecured.action?t…

Worunter muss man da suchen? Da finde ich nichts unter Gagfah.

Das ist ein Joke. Insider Verkaeufer, und nun kein Kommentar zu Spruchverfahren bzw Barabfindung. What the fuck

Überhaupt keine Bewertung zu dem Cashflow der Gagfah

ein Witz

Wie wurde das überhaupt bewertet?

ein Witz

Wie wurde das überhaupt bewertet?

Da muss es doch ein Spruchverfahren geben mit ergeblicher Nachbesserung

0,57 kann nicht sein

ende 2014 war es 18:25 d.h. 0,72

0,57 kann nicht sein

ende 2014 war es 18:25 d.h. 0,72

Antwort auf Beitrag Nr.: 54.970.658 von trade20 am 18.05.17 12:53:18Ich frage mich, welcher "......" von Gutachter hat diesen niedrigen Unternehmenswert mitgetragen. Seit 3 Jahren ist Gagfah also nicht gewachsen. Vonovias Hochschreiben wo beruecksichtigt? FFO wo mit drin?

Antwort auf Beitrag Nr.: 54.970.742 von trade20 am 18.05.17 13:02:49

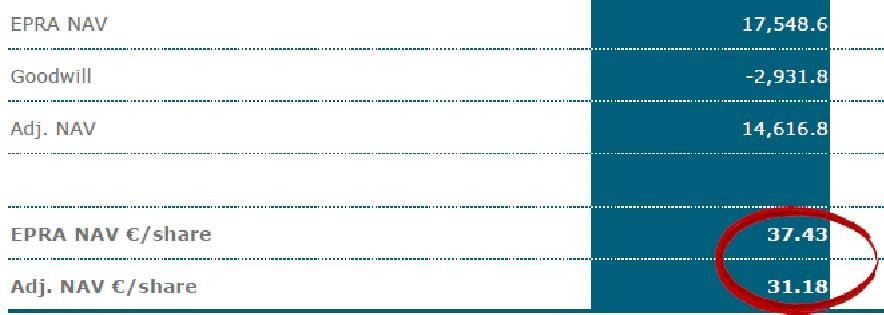

Die auf Seite 16 verwendete Bilanz der Gagfah hat so eine geringe Bilanzsumme. Kann es sein, dass man auf Hochschreibungen verzichtet hat und dementsprechend auf alte "Wertansätze" für die Bewertung zurückgegriffen hat?

Zitat von trade20: Ich frage mich, welcher "......" von Gutachter hat diesen niedrigen Unternehmenswert mitgetragen. Seit 3 Jahren ist Gagfah also nicht gewachsen. Vonovias Hochschreiben wo beruecksichtigt? FFO wo mit drin?

Die auf Seite 16 verwendete Bilanz der Gagfah hat so eine geringe Bilanzsumme. Kann es sein, dass man auf Hochschreibungen verzichtet hat und dementsprechend auf alte "Wertansätze" für die Bewertung zurückgegriffen hat?

Das ist doch ein Witz oder?

Ich sehe keinerlei Unternehmensberwertung der Gagfah

NAV ? FFO ?

LOL?

Ich sehe keinerlei Unternehmensberwertung der Gagfah