Müssen wir bald alle ins Gefängnis? - - - Die Zahlungsmoral der Deutschen - - - - 500 Beiträge pro Seite

eröffnet am 02.05.03 15:25:59 von

neuester Beitrag 02.05.03 17:30:16 von

neuester Beitrag 02.05.03 17:30:16 von

Beiträge: 19

ID: 727.533

ID: 727.533

Aufrufe heute: 0

Gesamt: 355

Gesamt: 355

Aktive User: 0

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| vor 1 Stunde | 7624 | |

| vor 1 Stunde | 6034 | |

| heute 18:07 | 2987 | |

| vor 1 Stunde | 2909 | |

| gestern 18:44 | 2350 | |

| vor 1 Stunde | 2290 | |

| heute 17:49 | 1835 | |

| vor 46 Minuten | 1823 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 18.028,00 | +0,50 | 241 | |||

| 2. | 2. | 168,70 | +0,38 | 100 | |||

| 3. | 3. | 9,7000 | +12,27 | 81 | |||

| 4. | 14. | 6,1320 | -1,48 | 74 | |||

| 5. | 7. | 0,9850 | -1,50 | 51 | |||

| 6. | 11. | 0,1830 | -1,88 | 49 | |||

| 7. | 12. | 0,1590 | +4,88 | 49 | |||

| 8. | 24. | 60,92 | -2,43 | 37 |

Die Zahlungsmoral der Deutschen hat angesichts der schlechten wirtschaftlichen Lage einen neuen Tiefstand erreicht. Eine immer größer werdende Zahl säumiger Schuldner landet vor dem Kadi.

In den ersten 6 Monaten des Jahres gingen einer Studie der Wirtschaftsauskunftei Bürgel deutsche Gläubiger in mehr als 732.000 Fällen mit harten gerichtlichen Maßnahmen gegen ihre Schuldner vor. Binnen Jahresfrist entspreche dies einer Steigerung von 9,1%. Für diese Aussage zählt Bürgel eidesstattliche Versicherungen, Haftanordnungen, gerichtliche Mahnverfahren und private Insolvenzen zusammen.

In den ostdeutschen Bundesländern sei der Anstieg der gerichtlichen Verfahren wegen unbezahlter Forderungen besonders ausgeprägt gewesen. Dort sei die Zahl der Verfahren um 13,3% auf gut 142.000 Fälle gestiegen. Im Westen fiel der Anstieg mit einem Plus von 8,1% etwas schwächer aus.

Fast 248.000 Privatpersonen seien von der schärfsten gerichtlichen Maßnahme, der Haftanordnung zur Durchsetzung des Offenbarungseids, betroffen. Das seien 11,3% mehr gewesen als im Vorjahreszeitraum.

Bürgel führt die schlechte Zahlungsmoral nicht nur auf leere Haushaltskassen zurück. "Zahlungsunfähigkeit ist selten der Grund für unbezahlte Rechnungen", so die Studie. Etwa 2,9% oder rund 10.000 Haushalte seien so überschuldet gewesen, dass eine Verbraucher-Insolvenz unabwendbar gewesen sei. Jedoch könne eine neue Gesetzesregelung für den Anstieg gerichtlicher Maßnahmen gegen Privatpersonen verantwortlich sein. Denn Banken können neuerdings schon dann Kredite kündigen, wenn eine Verschlechterung der Zahlungsfähigkeiten eines Klienten drohe, zum Beispiel bei Arbeitslosigkeit.

www.markt-aktuell.de

In den ersten 6 Monaten des Jahres gingen einer Studie der Wirtschaftsauskunftei Bürgel deutsche Gläubiger in mehr als 732.000 Fällen mit harten gerichtlichen Maßnahmen gegen ihre Schuldner vor. Binnen Jahresfrist entspreche dies einer Steigerung von 9,1%. Für diese Aussage zählt Bürgel eidesstattliche Versicherungen, Haftanordnungen, gerichtliche Mahnverfahren und private Insolvenzen zusammen.

In den ostdeutschen Bundesländern sei der Anstieg der gerichtlichen Verfahren wegen unbezahlter Forderungen besonders ausgeprägt gewesen. Dort sei die Zahl der Verfahren um 13,3% auf gut 142.000 Fälle gestiegen. Im Westen fiel der Anstieg mit einem Plus von 8,1% etwas schwächer aus.

Fast 248.000 Privatpersonen seien von der schärfsten gerichtlichen Maßnahme, der Haftanordnung zur Durchsetzung des Offenbarungseids, betroffen. Das seien 11,3% mehr gewesen als im Vorjahreszeitraum.

Bürgel führt die schlechte Zahlungsmoral nicht nur auf leere Haushaltskassen zurück. "Zahlungsunfähigkeit ist selten der Grund für unbezahlte Rechnungen", so die Studie. Etwa 2,9% oder rund 10.000 Haushalte seien so überschuldet gewesen, dass eine Verbraucher-Insolvenz unabwendbar gewesen sei. Jedoch könne eine neue Gesetzesregelung für den Anstieg gerichtlicher Maßnahmen gegen Privatpersonen verantwortlich sein. Denn Banken können neuerdings schon dann Kredite kündigen, wenn eine Verschlechterung der Zahlungsfähigkeiten eines Klienten drohe, zum Beispiel bei Arbeitslosigkeit.

www.markt-aktuell.de

unglaubliche Zustände....

Wirtschaft

Immer mehr Menschen verschuldet

In Deutschland sind immer mehr private Haushalte verschuldet. Dies geht aus einer in Berlin veröffentlichten Studie des Deutschen Instituts für Wirtschaftsforschung (DIW) mit dem Forschungsinstitut Infratest Sozialforschung hervor.

Im Jahr 1997 waren mit knapp 19% weniger als ein Fünftel der deutschen Haushalte verschuldet. Im Jahr 2001 näherte sich dieser Anteil mit 22,4% der Marke von einem Viertel. Laut Studie liegt der Anteil der ostdeutschen Haushalte mit Kreditverpflichtungen im Schnitt 7 Prozentpunkte über dem im Westen.

Familien mit Kindern besonders häufig betroffen

Besonders Familien mit Kindern sind häufig verschuldet. In ihrer Studie raten die Experten dazu, familienfreundliche Darlehen anzubieten.

Zudem wird in der Untersuchung darauf hingewiesen, dass verschuldete Haushalte mit niedrigem Einkommen im Durchschnitt knapp 22% ihrer monatlichen Einkünfte für Rückzahlungen aufwenden müssen.

Weiterer Ausbau der Schuldnerberatung nötig

Angesichts dieser Entwicklung hält das DIW den weiteren Ausbau der qualifizierten Schuldnerberatung für nötig. Aber es müsse auch zunehmend auf präventive Maßnahmen gesetzt werden.

geld-online vom 25.04.2003

Wirtschaft

Immer mehr Menschen verschuldet

In Deutschland sind immer mehr private Haushalte verschuldet. Dies geht aus einer in Berlin veröffentlichten Studie des Deutschen Instituts für Wirtschaftsforschung (DIW) mit dem Forschungsinstitut Infratest Sozialforschung hervor.

Im Jahr 1997 waren mit knapp 19% weniger als ein Fünftel der deutschen Haushalte verschuldet. Im Jahr 2001 näherte sich dieser Anteil mit 22,4% der Marke von einem Viertel. Laut Studie liegt der Anteil der ostdeutschen Haushalte mit Kreditverpflichtungen im Schnitt 7 Prozentpunkte über dem im Westen.

Familien mit Kindern besonders häufig betroffen

Besonders Familien mit Kindern sind häufig verschuldet. In ihrer Studie raten die Experten dazu, familienfreundliche Darlehen anzubieten.

Zudem wird in der Untersuchung darauf hingewiesen, dass verschuldete Haushalte mit niedrigem Einkommen im Durchschnitt knapp 22% ihrer monatlichen Einkünfte für Rückzahlungen aufwenden müssen.

Weiterer Ausbau der Schuldnerberatung nötig

Angesichts dieser Entwicklung hält das DIW den weiteren Ausbau der qualifizierten Schuldnerberatung für nötig. Aber es müsse auch zunehmend auf präventive Maßnahmen gesetzt werden.

geld-online vom 25.04.2003

Wenn ich mir anschaue, was ich von Banken für Reklame für Kredite bekomme...

Wenn mir überall vorgegaukelt wird, wie ich mit staatlicher Förderung praktisch ohne große Probleme ein Haus erwerben kann...

usw...

Natürlich ist jeder für sich verantwortlich, aber gerade in den letzten Jahren waren meineserachtens die Banken und Sparkassen selbst sehr rührig in der Vergabe von Krediten (geht ihnen ja auch deutlich schlechter). Nun zahlen alle das Lehrgeld, aber am schlimmsten der Kreditnehmer.

Wenn mir überall vorgegaukelt wird, wie ich mit staatlicher Förderung praktisch ohne große Probleme ein Haus erwerben kann...

usw...

Natürlich ist jeder für sich verantwortlich, aber gerade in den letzten Jahren waren meineserachtens die Banken und Sparkassen selbst sehr rührig in der Vergabe von Krediten (geht ihnen ja auch deutlich schlechter). Nun zahlen alle das Lehrgeld, aber am schlimmsten der Kreditnehmer.

an meinem 18. Geburtstag gabs von BMW ein Schreiben mit ner Glückwunschkarte und einem Finazierungsangebot für einen 3er...  ist kein Witz.

ist kein Witz.

habe ich natürlich direkt unterschrieben. stilvoll geht die welt zugrunde..

ist kein Witz.

ist kein Witz.habe ich natürlich direkt unterschrieben. stilvoll geht die welt zugrunde..

#3: Komisch, komisch, wenn es darum geht, Rechte einzufordern, ist überall vom "mündigen Bürger" die Rede. Wenn der "mündige Bürger" aber für sein (Fehl-)Verhalten die Verantwortung übernehmen soll, möchte er am liebsten wie ein unmündiges Kind behandelt werden. [Kopfschüttel]

John D.

John D.

Trading Spotlight

der Staat machts doch vor

rockefeller:

es muss alles im Rahmen bleiben!

wenn 16 jährige auf der hausbank 500€ dispo haben + 3 kreditkarten von visa bis mastercard dann läuft was schief denke ich

es muss alles im Rahmen bleiben!

wenn 16 jährige auf der hausbank 500€ dispo haben + 3 kreditkarten von visa bis mastercard dann läuft was schief denke ich

"Angesichts dieser Entwicklung hält das DIW den weiteren

Ausbau der qualifizierten Schuldnerberatung für nötig."

Die bemühen sich dann um den Deckel auf den Brunnen, in

den das Kind gefallen ist.

Leben auf Kosten der Zukunft durch die Illusion, immer

mehr Konsum könne immer weiteres Wirtschaftswachstum her-

vorbringen. Ist der Konsum nicht finanzierbar, bezahlt man

ihn eben per Kredit.

Kann man nicht einfach nur das kaufen, was man auch be-

zahlen kann?

Nein.

Ab dann funktioniert die Illusion ja nicht mehr.

Hubert Hunold

Ausbau der qualifizierten Schuldnerberatung für nötig."

Die bemühen sich dann um den Deckel auf den Brunnen, in

den das Kind gefallen ist.

Leben auf Kosten der Zukunft durch die Illusion, immer

mehr Konsum könne immer weiteres Wirtschaftswachstum her-

vorbringen. Ist der Konsum nicht finanzierbar, bezahlt man

ihn eben per Kredit.

Kann man nicht einfach nur das kaufen, was man auch be-

zahlen kann?

Nein.

Ab dann funktioniert die Illusion ja nicht mehr.

Hubert Hunold

#3 John

Ich glaube, du mißverstehst mich. Natürlich ist jeder für sich selbst verantwortlich und muß auch seine Schulden bezahlen, aber diejenigen, die den Menschen verführen, die können weitermachen.

Der Mensch ist empfänglich für Werbung und insbesondere für den Erwerb von solchen Statussymbolen. Wenn`s dann auch noch anscheinend billig die Knete dazu gibt, kein Problem!

Wenn`s rummst, steht der Schuldner alleine da, und der Gläubiger ist fein raus.

Also noch mal, wer Schulden hat, muß sie zahlen, aber man könnte sicherlich verhindern, dass der eine oder andere wieder Schulden macht und dazu geradezu verführt wird.

Also was soll dein Kopfschütteln?

Ich glaube, du mißverstehst mich. Natürlich ist jeder für sich selbst verantwortlich und muß auch seine Schulden bezahlen, aber diejenigen, die den Menschen verführen, die können weitermachen.

Der Mensch ist empfänglich für Werbung und insbesondere für den Erwerb von solchen Statussymbolen. Wenn`s dann auch noch anscheinend billig die Knete dazu gibt, kein Problem!

Wenn`s rummst, steht der Schuldner alleine da, und der Gläubiger ist fein raus.

Also noch mal, wer Schulden hat, muß sie zahlen, aber man könnte sicherlich verhindern, dass der eine oder andere wieder Schulden macht und dazu geradezu verführt wird.

Also was soll dein Kopfschütteln?

#7:

1. Ich rede von Erwachsenen.

2. Zum Thema 16jährige: Ich bin für einen strikten Gleichlauf von Rechten und Pflichten. 16jährige sind zu ihrem eigenen Schutz noch nicht voll geschäftsfähig. Das ist gut so. In einigen Bundesländern dürfen sie aber neuerdings trotzdem schon wählen. Leuchtet mir nicht ein.

John D.

1. Ich rede von Erwachsenen.

2. Zum Thema 16jährige: Ich bin für einen strikten Gleichlauf von Rechten und Pflichten. 16jährige sind zu ihrem eigenen Schutz noch nicht voll geschäftsfähig. Das ist gut so. In einigen Bundesländern dürfen sie aber neuerdings trotzdem schon wählen. Leuchtet mir nicht ein.

John D.

#10

Keine Widerrede gegen 2, sogar Zustimmung. Jeder hat für seine Handlungen geradezustehen. Nur: Wenn jemand einen anderen aktiv zu einer Tat verführt, sollte er dann nicht im schlimmsten Falle auch ein wenig dafür geradestehen?

Keine Widerrede gegen 2, sogar Zustimmung. Jeder hat für seine Handlungen geradezustehen. Nur: Wenn jemand einen anderen aktiv zu einer Tat verführt, sollte er dann nicht im schlimmsten Falle auch ein wenig dafür geradestehen?

#9: "Der Gläubiger isr fein raus" Ich glaube, da irrst Du Dich. Die Gesetzgebung in Deutschland ist mittlerweile ausgesprochen schuldnerfreundlich, ich nenne nur die Stichworte deutliche Erhöhung der Pfändungsfreigrenzen und Restschuldbefreiung nach Insolvenzverfahren.

Selbstverständlich ist es auch Aufgabe der Banken, zu sehen, daß sie keine Kredite an Kunden vergeben, die mit der Rückzahlung finanziell überfordert sind. Nur: Diese Aufgabe haben sie ausschließlich im Eigeninteresse zu erfüllen, nicht auch im Interesse des Kunden. Machen Sie dabei durch zu großzügige Kreditvergabe Fehler und bleiben sie auf ihren Aussenständen sitzen, haben sie selbstverständlich diese Verluste selbst zu tragen.

Klare Abgrenzung von Verantwortungsbereichen!!!

John D.

Selbstverständlich ist es auch Aufgabe der Banken, zu sehen, daß sie keine Kredite an Kunden vergeben, die mit der Rückzahlung finanziell überfordert sind. Nur: Diese Aufgabe haben sie ausschließlich im Eigeninteresse zu erfüllen, nicht auch im Interesse des Kunden. Machen Sie dabei durch zu großzügige Kreditvergabe Fehler und bleiben sie auf ihren Aussenständen sitzen, haben sie selbstverständlich diese Verluste selbst zu tragen.

Klare Abgrenzung von Verantwortungsbereichen!!!

John D.

z.b.: ein beschäftigter bei siemens/infinion gehört zu den 1000den, die entlassen werden.

er hat wohnungseigentum begründet,hierzu wird er ein darlehen aufgenommen haben.

wenn er nicht in kürzester zeit ein vergleichbar hohes einkommen erzielt, wird er aus dem schuldenkreislauf nicht mehr herauskommen.

bei einer zwangsversteigerung verliert er nicht nur sein eigenkapitel, auch für die noch zu zahlenden darlehen wird er mit dem arbeitlosengeld/...hilfe nicht auskommen.

er wird zum sozialfall.

so einfach geht es.

selbstverständlich war es seine entscheidung, zu konsumieren.

er hat wohnungseigentum begründet,hierzu wird er ein darlehen aufgenommen haben.

wenn er nicht in kürzester zeit ein vergleichbar hohes einkommen erzielt, wird er aus dem schuldenkreislauf nicht mehr herauskommen.

bei einer zwangsversteigerung verliert er nicht nur sein eigenkapitel, auch für die noch zu zahlenden darlehen wird er mit dem arbeitlosengeld/...hilfe nicht auskommen.

er wird zum sozialfall.

so einfach geht es.

selbstverständlich war es seine entscheidung, zu konsumieren.

#13: Wie sollen wir Deinen Beitrag verstehen? Soll die kreditgebende Bank das Risiko der Arbeitslosigkeit ihres Kunden übernehmen? Im übrigen ist der Fehler, den viele in dieser Situation machen und der zur wahren Verschuldungssituation erst führt, der, daß man in dieser Situation nicht konsequent versucht, die Eigentumswohnung wieder zu verkaufen (auch wenn es emotional schwer fällt und mit Verlusten verbunden ist), sondern versucht, sie mit aller Macht zu halten.

Übrigens: Eine derartige Situation kann auch Selbständige treffen, wenn plötzlich die Aufträge wegbrechen ... Und die haben dann meistens noch jede Menge geschäftliche Schulden am Bein. Ist kürzlich einem Bekannten von mir passiert.

John D.

Übrigens: Eine derartige Situation kann auch Selbständige treffen, wenn plötzlich die Aufträge wegbrechen ... Und die haben dann meistens noch jede Menge geschäftliche Schulden am Bein. Ist kürzlich einem Bekannten von mir passiert.

John D.

hier sind sie ja versammelt, diejenigen, die glauben, Arbeitslosigkeit, sinkendes Nettohaushaltseinkommen, steigende Verschuldung und eine schlechtere Zahlungsmoral wäre so etwas wie indivuduelles Schicksal.

#15: Ach ja, stimmt. Liegt ja alles an den Zinsen. Sag mal, legst Du eigentlich Dein Geld zinslos bei der Bank an?

John D.

John D.

Ich kann jedem nur empfehlen, seine persönlichen Ausgaben seinem Einkommen anzupassen, also niemals über die eigenen Verhältnisse zu leben.

Niemals Konsumgüter oder gar Reisen auf Kredit kaufen. Fernsehbeworbene Produkte (insbes. Nahrungsmittel) mit Ausnahme von langlebigen Wirtschaftsgütern strikt meiden.

Alkohol und Zigaretten weg lassen! Und schon ist wieder Geld in der Haushaltskassen.

Natürlich ist damit das Siemens-Beispiel nicht zu lösen. Diese Mitarbeiter hatten einfach auf die langfristige Beständigkeit vertraut.

Niemals Konsumgüter oder gar Reisen auf Kredit kaufen. Fernsehbeworbene Produkte (insbes. Nahrungsmittel) mit Ausnahme von langlebigen Wirtschaftsgütern strikt meiden.

Alkohol und Zigaretten weg lassen! Und schon ist wieder Geld in der Haushaltskassen.

Natürlich ist damit das Siemens-Beispiel nicht zu lösen. Diese Mitarbeiter hatten einfach auf die langfristige Beständigkeit vertraut.

Goldenes Zeitalter

DubhMor (1. Mai 2003 9:00)

"Man nennt es heute das `Goldene Zeitalter`, die Zeit zwischen dem zweiten Weltkrieg und der Jahrtausendwende. Eine so lange Zeit ohne Kriege hatte es in Europa noch nie gegeben. Eine so lange Zeit des Wohlstands für alle Leute hatte es auch noch nie gegeben. Besonders

das Land, das diesen verheerenden Krieg auslöste, verwandelte sich in eine Oase des Wohlstands, auch wenn es nach dem Krieg ein paar Anlaufschwierigkeiten gab. Doch mit dem `Wirtschaftswunder` setzte eine Zeit des Überflusses ein: Wohnungen, Häuser, Autos für alle

Familienmitglieder, die Idylle im Grünen... viele gab es, für die diese Dinge wahr wurden.

Doch wie jeder Aufstieg trug auch dieser Aufstieg der

Wohlstandsgesellschaft den Keim des Unterganges in sich: Das was diesen Wohlstand geschaffen hatte, die Arbeit vieler Hände, menschliche Arbeitskraft, wurde nach und nach durch die Automatisierung ersetzt. Maschinen stellten Güter her, bei deren Entstehen sich niemand mehr die Finger schmutzig machen mußte, nur noch einige wenige drückten ein paar Knöpfe und schon spuckten Maschinen die gewünschten Dinge aus - schneller und billiger als sie

je menschliche Hände hätten herstellen können.

Doch je weniger Hände gebraucht wurden, um so mehr versuchten sich die Unternehmer zu bereichern. Als sich dann ie Profite trotz großer Anstrengungen nicht weiter steigern ließen, verfiel man auf die Idee, doch die Güter billig in armen Ländern herzustellen und sie teuer an

die zu verkaufen, die in den Ländern Europas noch Arbeit hatten und sich diese Dinge leisten konnten.

Nach einer Weile fing auch dieser Profit an, abzubröckeln: immer weniger Leute hatten Arbeit und konnten sich die Produkte leisten - am allerwenigsten die Produkte, die noch im eigenen Land hergestellt wurden und die Arbeit und der Wohlstand wurden weniger.

Das Zauberwort das man dann Ausgab, hieß `Dienstleistungsgesellschaft`. Wenn wir nur alle ein Volk von Kellnern, Eisverkäufern, Autoputzern und Computerreparierern würden, dann würde schon alles gut werden... Die Banken witterten Morgenluft und begannen, gewaltige Spekulationsgeschäfte anzukurben, bei denen

Geld wieder Geld erzeugen sollte, mit Hilfe menschlicher

Dientleistungen. Die heute unter dem Namen `Asset bubbles` bekannten, gigantisch aufgeblasenen Finanzspekulationsblasen, hoben den `Neuen Markt` zuerst rasant vom Boden (der Tatsachen) ab um ihn nach kurzer

Zeit hart auf dem Boden aufschlagen zu lassen als sie platzten. Mit ihnen platzten auch die Träumer vieler von der neuen Dienstleistungsgesellschaft im Informationszeitalter, das aufstrebende Pflänzchen neuer Markt erlebte seinen fünften Geburtstag

nicht mehr.

Viele der Banken konnten selbst daraus noch Profit schlagen doch den Investoren, darunter auch viele Kleinanleger, ging allmählich auf, daß das Spekulieren mit Aktien trotz allem ein risikoreiches Geschäft ist und viele verloren große Summen Geldes und damit auch die

Perspektiven für ihre Zukunftssicherung.

Allmählich wurde das Volk unruhig denn selbst an Politik und Wirtschaft nicht interessierte erkannten, daß ihr Wohlstand und ihre Zukunft in Gefahr war. Die Politiker sahen sich genötigt zu handeln.

In immer schnellerer Folge wurden Kommissionen in`s Leben gerufen und eingestampft, Konzepte vorgestellt und verworfen, Finanzierungssysteme eingeführt und wieder stillschweigend der Vergessenheit anheim gegeben.

Doch wie jeder der auch nur ein wenig mitdachte schnell merkte, führte keines der Wunderkonzepte dazu, daß man wieder zu mehr Wohlstand kam - die Ausplünderung der Gesellschaft hatte begonnen.

Die Keimzelle der neuen Gesellschaftsordnung wurde mit der `Ich-AG`gelegt, einer Art Selbstversklavung des Einzelnen um im sozialdarwinistischen Überlebenskampf ein wenig länger auszuhalten.

Nicht mehr nur Nahrung, Unterkunft und das nackte Überleben sicherte den Fortbestand sondern die Möglichkeit, seinen Kindern Bildung und ein Startkapital mitgeben zu können um selbst erfolgreich sich durchschlagen zu können. Wer das nicht schaffte, für den und dessen Kinder standen sozialer Absieg und Verelendung auf dem Programm -

sozialdarwinistische Auslese zunächst des Besseren aber bald schon des Stärkeren behrrschten die Gesellschaft.

Die sozialen Sicherungssysteme brachen zusammen, die Menschen entsolidarisierten sich, keiner dachte mehr daran seinem Nachbarn zu helfen, jeder war sich selbst der Nächste. Wohlstand und Freiheit gab es nur noch für wenige - die hatten sich nie selbst versklavt sondern

immer andere für sich arbeiten lassen.

Konnte man anfangs den Mob der Ausgegrenzten noch mit Polizei und Militär unter Kontrolle halten, wurden die Ausschreitungen derer, die nichts mehr außer ihrem eigenen Leben zu verlieren hatten, doch immer größer und gewalttätiger. Plünderungen griffen um sich.

Hätte man damals die jüngere Geschichte betrachtet, in der schon aufgezeigt war, daß man selbst mit den gewaltigen polizeilichen, geheimdienstlichen und militärischen Machtmitteln des Ostblocks die Völker nicht unter Kontrolle halten konnte, vielleicht wäre noch

einem ein Licht aufgegangen - doch Menschen sind dafür bekannt, daß sie nichts aus der Geschichte lernen, das taten sie noch niemals.

Gewaltige Verelendungskriege wurden geführt, Millionen von Menschen kamen in den Konflikten um oder verhunferten ganz einfach irgendwo am Straßenrand. Am Ende wurden die unterbezahlten Soldaten und Polizeieinheiten überrannt und mit ihnen ihre Arbeitgeber. In einem gewaltigen Sturm auf die `Gated Communities` wurden die Reste von

Kultur hinweggefegt, der Mensch war wieder im Barbarentum angelangt.

So leben wir heute in den Resten der Zeit von damals in kleinen Gruppen, leben als Jäger und Sammler, leben von den Resten dessen, was wir finden und träumen vom goldenen Zeitalter, als alle satt waren und ein Dach über dem Kopf hatten"

.

aus: "Die Europäischen Chroniken"

**********************************************************

Magrit Kennedy, "Geld ohne Zinsen und Inflation"

MIßVERSTÄNDNIS NR. 2: ZINSEN ZAHLEN WIR NUR DANN, WENN WIR UNS GELD LEIHEN.

Ein weiterer Grund für die Schwierigkeit, das Wirken des Zinsmechanismus auf unser Geldsystem vollständig zu verstehen, liegt darin, daß er zu einem Teil verdeckt wirkt. Die meisten Menschen glauben, daß sie Zinsen nur dann bezahlen, wenn sie Geld borgen und daß sie nur das Geldborgen vermeiden müssen, wenn sie keine Zinsen zahlen wollen.

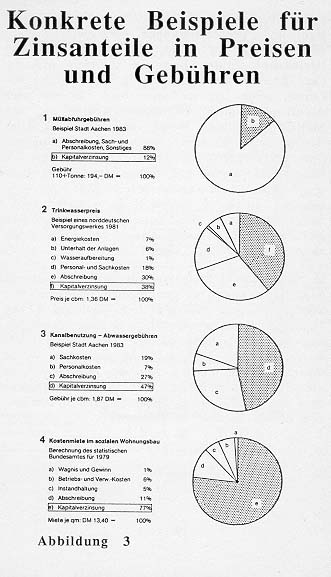

Abbildung 3

Abbildung 3 zeigt, daß dem nicht so ist, denn in jedem Preis, den wir bezahlen, sind Zinsanteile enthalten. Das sind die Zinsen, die die Produzenten von Gütern und Dienstleistungen der Bank zahlen müssen, um Maschinen, Gebäude usw. anschaffen zu können oder die Zinsen, die sie für ihr Eigenkapital bekämen, wenn sie es der Bank als Spareinlage oder zur sonstigen Anlage überlassen würden. Der Anteil schwankt bei den Gütern und Dienstleistungen, die wir kaufen, entsprechend der Höhe des jeweiligen Kapitaleinsatzes. Einige Beispiele aus dem öffentlichen Bereich, also von Preisen, die wir alle bezahlen, zeigen diesen Unterschied klar auf. Der Anteil der Zins- (= Kapital)kosten in den Müllabfuhrgebühren beträgt ungefähr 12%. Hier ist der Zinsanteil relativ niedrig, da die Lohnkosten preisbeherrschend sind. Dies ändert sich beim Trinkwasser- und Abwasserpreis, bei dem die Anteile der Zinskosten bereits 38% bzw. 47% betragen. In der Kostenmiete im sozialen Wohnungsbau beträgt der Anteil sogar 77%. Das heißt, wir zahlen unser Haus über 20-30 jahre nicht einmal sondern viermal ab.

Im Durchschnitt bezahlen wir 30%-50% Zinsen oder Kapitalkosten in den Preisen für Güter und Dienstleistungen, die wir zum täglichen Leben brauchen. Könnten wir also den Zins abschaffen und ihn durch einen besseren Mechanismus ersetzen, der das Geld in Umlauf hält, dann wären theoretisch die meisten von uns mindestens um die Hälfte reicher, oder sie müßten höchstens zwei Drittel der Zeit arbeiten, um ihren derzeitigen Lebensstandard zu erhalten.

***********************************************************

Und Günter Hannich, "Das Ende der Gerechtigkeit"

Da das Zinssystem nur begrenzte Zeit funktioniert, stellt es ein System mit Verfallsdatum dar. Um diesen Ruin so weit wie möglich hinauszuschieben gibt es nur eine Möglichkeit, nämlich die gesamte Wirtschaft zu ständigem Wachstum anzutreiben, um die zur Verzinsung des Kapitals nötigen, anwachsenden Mittel erwirtschaften zu können. Den Zinsgewinnen auf der einen, stehen aber auch Zinslasten auf der anderen Seite gegenüber. Aus diesem Grund explodieren in jeder Zinswirtschaft sowohl die Geldvermögen als auch die Schulden. Was jemand als Zinsgewinn für sein Vermögen verbuchen kann, muss automatisch ein anderer als Kredit nachfragen. (Abb. 4). Dabei sind die gesamten Geldvermögen und die gesamten Verbindlichkeiten des finanziellen Sektors (Staat, Unternehmen, private Haushalte und Banken) von 1995 bis 1999 inzwischen von über 15 Bio. DM auf etwa 22 000 Mrd. DM explodiert. Es verwundert deshalb wenig, daß bei diesem Wachstumszwang jede soziale Verantwortung zum Scheitern verurteilt ist, wenn nur noch die Erwirtschaftung einer immer größeren Rendite zum Zielobjekt wird.

Ein großer Irrtum ist es in diesem Zusammenhang, nur die Staatsverschuldung zu betrachten und nicht die Gesamtverschuldung (Schulden von Staat, Unternehmen und Privathaushalten). Dabei wird meist der Fehler gemacht, den geplanten Staats-Schuldenabbau von einzelnen Ländern, wie den USA, oder "Sparpakete" in der Politik mit einer Problemlösung gleichzusetzen. Es wird vernachlässigt, das ein Sektor, wie der Staat, seine Verpflichtungen nur dann abbauen kann, wenn ein anderer Bereich, wie die Unternehmen oder die Privathaushalte, entsprechend mehr Kredite nachfragen. Dies liegt daran, dass die Geldvermögen und damit die Gesamtschulden jedes Jahr um den Zinssatz wachsen müssen und jeder Mark Vermögen eine Mark Kredit entgegenstehen muss. Deshalb explodiert die Gesamtverschuldung der USA wie in jedem Land in gefährlich erscheinender Weise. Ein Abbau der Verschuldung wäre nur dann möglich, wenn auch die entsprechenden Geldvermögen in der gleichen Höhe reduziert würden, was jedoch in einem Zinssystem, in welchem die Vermögen um den Zinssatz jedes Jahr wachsen unmöglich ist. Ein Schuldenabbau wäre also nur bei einer Änderung unseres Kapitalsystems möglich.Umverteilung von unten nach oben

Kaum bekannt ist in diesem Zusammenhang, dass die meisten Bürger wesentlich mehr Zins zahlen, als sie bekommen. Da ist einmal die Staatsverschuldung, für die jeder in Form von Steuern Zins erwirtschaften muss. Dabei müssen sich die öffentlichen Haushalte immer weiter verschulden, allein weil die Schulden nicht mehr getilgt, sondern nur die Zinsen durch Neuverschuldung bezahlt werden können. Auch muß der Staat um eine Rezession zu vermeiden in regelmäßigen Zeitabschnitten wieder Konjunkturimpulse durch Verschuldung setzen. Doch macht die Staatsverschuldung nur etwa ein Viertel der volkswirtschaftlich bedeutsamen Gesamtverschuldung aus, womit ein Abbau der Verbindlichkeiten in diesem Sektor keine Besserung der Lage bringt, wenn sich dann wie in den USA die Unternehmen umso höher verschulden müssen. Die Verschuldung der Wirtschaft belastet ebenfalls die ganze Bevölkerung, weil die Zinslasten in Form erhöhter Preise an den Verbraucher weitergegeben werden, der die entsprechenden Kapitalkosten zu tragen hat. Auch die Wirtschaft ist im Zinssystem zur weiteren Kreditaufnahme gezwungen, weil ein zunehmender Wettbewerb im gesättigten Markt zu teuren Modernisierungen zwingt, um überhaupt noch in der Wirtschaft bestehen zu können. Eine indirekte Zinslast auf unverschuldetes Sachkapital kommt diesen Faktoren noch hinzu. Das bedeutet, daß ein Investor, der beispielsweise in eine Wohnanlage investiert, mindestens so hohe Mieterträge erwartet, wie die Verzinsung des Kapitals auf dem Geldmarkt einbringen würde. Durch diesen Effekt bestehen heute beispielsweise die Wohungsmieten zu 70 - 80% nur aus Zinskosten. Jetzt stellt sich die Frage, welche Zinslast jeder Bürger pro Jahr zu tragen hat. Die meisten Menschen denken, dass nur derjenige Zinsen zu zahlen hätte, welcher persönlich verschuldet ist. Das ist jedoch nur die halbe Wahrheit: Indirekt müssen wir auch für die Schulden der Gemeinschaft und der Unternehmen aufkommen. Bei einer Gesamtverschuldung der nichtfinanziellen Sektoren (ohne Bankenbereich) von 11000 Mrd. DM kommt man pro Jahr auf Zinslasten von über 1200 Mrd. DM. Pro Privat-Haushalt sind das für das Jahr 20000 fast 35.000 DM. Jeder Haushalt muss also im Jahr auf 35.000 DM Einkommen verzichten, um die Zinsansprüche des Kapitals sicherzustellen. Dabei wird schnell klar, dass derjenige, welcher mehr als 35.000 DM im Jahr Zinsgewinn hat, mit dem jetzigen System Erträge erwirtschaftet. Alle anderen müssen für diese Gewinne arbeiten und selbst auf Einkommen verzichten. Je mehr Zeit vergeht, umso schneller wächst dieser Kapitalstrom von arm zu reich. Im Jahr 2010 wird die Zinslast pro Haushalt, bei fortgesetzter Entwicklung, bereits über 77.000 DM betragen. Es wird deutlich, daß der zu zahlende Schuldendienst schnell nicht mehr tragbare Ausmaße annehmen muss. Deshalb verwundert es wenig, wenn das Kapital zunehmend die Vorherrschaft über alle anderen Produktionsfaktoren gewinnt.

Das Kapital verdrängt den Wert der Arbeit

Dies zeigt sich insbesondere in der Entwicklung der Löhne und Gehälter im Vergleich zu den privaten Geldvermögen (Abb. 5). Während das Geldvermögen exponentiell anwächst, sinken die Nettolöhne seit einigen Jahren. Auch die Differenz zwischen Brutto- und Nettolohn wird immer größer, da Steuer- und Abgabenbelastungen des überschuldeten Staates für die Arbeitnehmer drückender werden. Die privaten Geldvermögen haben sich dabei seit 1995 bis 1999 von 4600 Mrd. DM auf über 6000 Mrd. DM erhöht, während die Nettolöhne kaum eine Steigerung erfahren haben. Wie sehr sich bereits die Entwicklung verselbständigt hat, zeigt die Tatsache, dass der Zuwachs an neuem Geldvermögen zum größten Teil nur aus wiederangelegten Zinsen stammt.

DubhMor (1. Mai 2003 9:00)

"Man nennt es heute das `Goldene Zeitalter`, die Zeit zwischen dem zweiten Weltkrieg und der Jahrtausendwende. Eine so lange Zeit ohne Kriege hatte es in Europa noch nie gegeben. Eine so lange Zeit des Wohlstands für alle Leute hatte es auch noch nie gegeben. Besonders

das Land, das diesen verheerenden Krieg auslöste, verwandelte sich in eine Oase des Wohlstands, auch wenn es nach dem Krieg ein paar Anlaufschwierigkeiten gab. Doch mit dem `Wirtschaftswunder` setzte eine Zeit des Überflusses ein: Wohnungen, Häuser, Autos für alle

Familienmitglieder, die Idylle im Grünen... viele gab es, für die diese Dinge wahr wurden.

Doch wie jeder Aufstieg trug auch dieser Aufstieg der

Wohlstandsgesellschaft den Keim des Unterganges in sich: Das was diesen Wohlstand geschaffen hatte, die Arbeit vieler Hände, menschliche Arbeitskraft, wurde nach und nach durch die Automatisierung ersetzt. Maschinen stellten Güter her, bei deren Entstehen sich niemand mehr die Finger schmutzig machen mußte, nur noch einige wenige drückten ein paar Knöpfe und schon spuckten Maschinen die gewünschten Dinge aus - schneller und billiger als sie

je menschliche Hände hätten herstellen können.

Doch je weniger Hände gebraucht wurden, um so mehr versuchten sich die Unternehmer zu bereichern. Als sich dann ie Profite trotz großer Anstrengungen nicht weiter steigern ließen, verfiel man auf die Idee, doch die Güter billig in armen Ländern herzustellen und sie teuer an

die zu verkaufen, die in den Ländern Europas noch Arbeit hatten und sich diese Dinge leisten konnten.

Nach einer Weile fing auch dieser Profit an, abzubröckeln: immer weniger Leute hatten Arbeit und konnten sich die Produkte leisten - am allerwenigsten die Produkte, die noch im eigenen Land hergestellt wurden und die Arbeit und der Wohlstand wurden weniger.

Das Zauberwort das man dann Ausgab, hieß `Dienstleistungsgesellschaft`. Wenn wir nur alle ein Volk von Kellnern, Eisverkäufern, Autoputzern und Computerreparierern würden, dann würde schon alles gut werden... Die Banken witterten Morgenluft und begannen, gewaltige Spekulationsgeschäfte anzukurben, bei denen

Geld wieder Geld erzeugen sollte, mit Hilfe menschlicher

Dientleistungen. Die heute unter dem Namen `Asset bubbles` bekannten, gigantisch aufgeblasenen Finanzspekulationsblasen, hoben den `Neuen Markt` zuerst rasant vom Boden (der Tatsachen) ab um ihn nach kurzer

Zeit hart auf dem Boden aufschlagen zu lassen als sie platzten. Mit ihnen platzten auch die Träumer vieler von der neuen Dienstleistungsgesellschaft im Informationszeitalter, das aufstrebende Pflänzchen neuer Markt erlebte seinen fünften Geburtstag

nicht mehr.

Viele der Banken konnten selbst daraus noch Profit schlagen doch den Investoren, darunter auch viele Kleinanleger, ging allmählich auf, daß das Spekulieren mit Aktien trotz allem ein risikoreiches Geschäft ist und viele verloren große Summen Geldes und damit auch die

Perspektiven für ihre Zukunftssicherung.

Allmählich wurde das Volk unruhig denn selbst an Politik und Wirtschaft nicht interessierte erkannten, daß ihr Wohlstand und ihre Zukunft in Gefahr war. Die Politiker sahen sich genötigt zu handeln.

In immer schnellerer Folge wurden Kommissionen in`s Leben gerufen und eingestampft, Konzepte vorgestellt und verworfen, Finanzierungssysteme eingeführt und wieder stillschweigend der Vergessenheit anheim gegeben.

Doch wie jeder der auch nur ein wenig mitdachte schnell merkte, führte keines der Wunderkonzepte dazu, daß man wieder zu mehr Wohlstand kam - die Ausplünderung der Gesellschaft hatte begonnen.

Die Keimzelle der neuen Gesellschaftsordnung wurde mit der `Ich-AG`gelegt, einer Art Selbstversklavung des Einzelnen um im sozialdarwinistischen Überlebenskampf ein wenig länger auszuhalten.

Nicht mehr nur Nahrung, Unterkunft und das nackte Überleben sicherte den Fortbestand sondern die Möglichkeit, seinen Kindern Bildung und ein Startkapital mitgeben zu können um selbst erfolgreich sich durchschlagen zu können. Wer das nicht schaffte, für den und dessen Kinder standen sozialer Absieg und Verelendung auf dem Programm -

sozialdarwinistische Auslese zunächst des Besseren aber bald schon des Stärkeren behrrschten die Gesellschaft.

Die sozialen Sicherungssysteme brachen zusammen, die Menschen entsolidarisierten sich, keiner dachte mehr daran seinem Nachbarn zu helfen, jeder war sich selbst der Nächste. Wohlstand und Freiheit gab es nur noch für wenige - die hatten sich nie selbst versklavt sondern

immer andere für sich arbeiten lassen.

Konnte man anfangs den Mob der Ausgegrenzten noch mit Polizei und Militär unter Kontrolle halten, wurden die Ausschreitungen derer, die nichts mehr außer ihrem eigenen Leben zu verlieren hatten, doch immer größer und gewalttätiger. Plünderungen griffen um sich.

Hätte man damals die jüngere Geschichte betrachtet, in der schon aufgezeigt war, daß man selbst mit den gewaltigen polizeilichen, geheimdienstlichen und militärischen Machtmitteln des Ostblocks die Völker nicht unter Kontrolle halten konnte, vielleicht wäre noch

einem ein Licht aufgegangen - doch Menschen sind dafür bekannt, daß sie nichts aus der Geschichte lernen, das taten sie noch niemals.

Gewaltige Verelendungskriege wurden geführt, Millionen von Menschen kamen in den Konflikten um oder verhunferten ganz einfach irgendwo am Straßenrand. Am Ende wurden die unterbezahlten Soldaten und Polizeieinheiten überrannt und mit ihnen ihre Arbeitgeber. In einem gewaltigen Sturm auf die `Gated Communities` wurden die Reste von

Kultur hinweggefegt, der Mensch war wieder im Barbarentum angelangt.

So leben wir heute in den Resten der Zeit von damals in kleinen Gruppen, leben als Jäger und Sammler, leben von den Resten dessen, was wir finden und träumen vom goldenen Zeitalter, als alle satt waren und ein Dach über dem Kopf hatten"

.

aus: "Die Europäischen Chroniken"

**********************************************************

Magrit Kennedy, "Geld ohne Zinsen und Inflation"

MIßVERSTÄNDNIS NR. 2: ZINSEN ZAHLEN WIR NUR DANN, WENN WIR UNS GELD LEIHEN.

Ein weiterer Grund für die Schwierigkeit, das Wirken des Zinsmechanismus auf unser Geldsystem vollständig zu verstehen, liegt darin, daß er zu einem Teil verdeckt wirkt. Die meisten Menschen glauben, daß sie Zinsen nur dann bezahlen, wenn sie Geld borgen und daß sie nur das Geldborgen vermeiden müssen, wenn sie keine Zinsen zahlen wollen.

Abbildung 3

Abbildung 3 zeigt, daß dem nicht so ist, denn in jedem Preis, den wir bezahlen, sind Zinsanteile enthalten. Das sind die Zinsen, die die Produzenten von Gütern und Dienstleistungen der Bank zahlen müssen, um Maschinen, Gebäude usw. anschaffen zu können oder die Zinsen, die sie für ihr Eigenkapital bekämen, wenn sie es der Bank als Spareinlage oder zur sonstigen Anlage überlassen würden. Der Anteil schwankt bei den Gütern und Dienstleistungen, die wir kaufen, entsprechend der Höhe des jeweiligen Kapitaleinsatzes. Einige Beispiele aus dem öffentlichen Bereich, also von Preisen, die wir alle bezahlen, zeigen diesen Unterschied klar auf. Der Anteil der Zins- (= Kapital)kosten in den Müllabfuhrgebühren beträgt ungefähr 12%. Hier ist der Zinsanteil relativ niedrig, da die Lohnkosten preisbeherrschend sind. Dies ändert sich beim Trinkwasser- und Abwasserpreis, bei dem die Anteile der Zinskosten bereits 38% bzw. 47% betragen. In der Kostenmiete im sozialen Wohnungsbau beträgt der Anteil sogar 77%. Das heißt, wir zahlen unser Haus über 20-30 jahre nicht einmal sondern viermal ab.

Im Durchschnitt bezahlen wir 30%-50% Zinsen oder Kapitalkosten in den Preisen für Güter und Dienstleistungen, die wir zum täglichen Leben brauchen. Könnten wir also den Zins abschaffen und ihn durch einen besseren Mechanismus ersetzen, der das Geld in Umlauf hält, dann wären theoretisch die meisten von uns mindestens um die Hälfte reicher, oder sie müßten höchstens zwei Drittel der Zeit arbeiten, um ihren derzeitigen Lebensstandard zu erhalten.

***********************************************************

Und Günter Hannich, "Das Ende der Gerechtigkeit"

Da das Zinssystem nur begrenzte Zeit funktioniert, stellt es ein System mit Verfallsdatum dar. Um diesen Ruin so weit wie möglich hinauszuschieben gibt es nur eine Möglichkeit, nämlich die gesamte Wirtschaft zu ständigem Wachstum anzutreiben, um die zur Verzinsung des Kapitals nötigen, anwachsenden Mittel erwirtschaften zu können. Den Zinsgewinnen auf der einen, stehen aber auch Zinslasten auf der anderen Seite gegenüber. Aus diesem Grund explodieren in jeder Zinswirtschaft sowohl die Geldvermögen als auch die Schulden. Was jemand als Zinsgewinn für sein Vermögen verbuchen kann, muss automatisch ein anderer als Kredit nachfragen. (Abb. 4). Dabei sind die gesamten Geldvermögen und die gesamten Verbindlichkeiten des finanziellen Sektors (Staat, Unternehmen, private Haushalte und Banken) von 1995 bis 1999 inzwischen von über 15 Bio. DM auf etwa 22 000 Mrd. DM explodiert. Es verwundert deshalb wenig, daß bei diesem Wachstumszwang jede soziale Verantwortung zum Scheitern verurteilt ist, wenn nur noch die Erwirtschaftung einer immer größeren Rendite zum Zielobjekt wird.

Ein großer Irrtum ist es in diesem Zusammenhang, nur die Staatsverschuldung zu betrachten und nicht die Gesamtverschuldung (Schulden von Staat, Unternehmen und Privathaushalten). Dabei wird meist der Fehler gemacht, den geplanten Staats-Schuldenabbau von einzelnen Ländern, wie den USA, oder "Sparpakete" in der Politik mit einer Problemlösung gleichzusetzen. Es wird vernachlässigt, das ein Sektor, wie der Staat, seine Verpflichtungen nur dann abbauen kann, wenn ein anderer Bereich, wie die Unternehmen oder die Privathaushalte, entsprechend mehr Kredite nachfragen. Dies liegt daran, dass die Geldvermögen und damit die Gesamtschulden jedes Jahr um den Zinssatz wachsen müssen und jeder Mark Vermögen eine Mark Kredit entgegenstehen muss. Deshalb explodiert die Gesamtverschuldung der USA wie in jedem Land in gefährlich erscheinender Weise. Ein Abbau der Verschuldung wäre nur dann möglich, wenn auch die entsprechenden Geldvermögen in der gleichen Höhe reduziert würden, was jedoch in einem Zinssystem, in welchem die Vermögen um den Zinssatz jedes Jahr wachsen unmöglich ist. Ein Schuldenabbau wäre also nur bei einer Änderung unseres Kapitalsystems möglich.Umverteilung von unten nach oben

Kaum bekannt ist in diesem Zusammenhang, dass die meisten Bürger wesentlich mehr Zins zahlen, als sie bekommen. Da ist einmal die Staatsverschuldung, für die jeder in Form von Steuern Zins erwirtschaften muss. Dabei müssen sich die öffentlichen Haushalte immer weiter verschulden, allein weil die Schulden nicht mehr getilgt, sondern nur die Zinsen durch Neuverschuldung bezahlt werden können. Auch muß der Staat um eine Rezession zu vermeiden in regelmäßigen Zeitabschnitten wieder Konjunkturimpulse durch Verschuldung setzen. Doch macht die Staatsverschuldung nur etwa ein Viertel der volkswirtschaftlich bedeutsamen Gesamtverschuldung aus, womit ein Abbau der Verbindlichkeiten in diesem Sektor keine Besserung der Lage bringt, wenn sich dann wie in den USA die Unternehmen umso höher verschulden müssen. Die Verschuldung der Wirtschaft belastet ebenfalls die ganze Bevölkerung, weil die Zinslasten in Form erhöhter Preise an den Verbraucher weitergegeben werden, der die entsprechenden Kapitalkosten zu tragen hat. Auch die Wirtschaft ist im Zinssystem zur weiteren Kreditaufnahme gezwungen, weil ein zunehmender Wettbewerb im gesättigten Markt zu teuren Modernisierungen zwingt, um überhaupt noch in der Wirtschaft bestehen zu können. Eine indirekte Zinslast auf unverschuldetes Sachkapital kommt diesen Faktoren noch hinzu. Das bedeutet, daß ein Investor, der beispielsweise in eine Wohnanlage investiert, mindestens so hohe Mieterträge erwartet, wie die Verzinsung des Kapitals auf dem Geldmarkt einbringen würde. Durch diesen Effekt bestehen heute beispielsweise die Wohungsmieten zu 70 - 80% nur aus Zinskosten. Jetzt stellt sich die Frage, welche Zinslast jeder Bürger pro Jahr zu tragen hat. Die meisten Menschen denken, dass nur derjenige Zinsen zu zahlen hätte, welcher persönlich verschuldet ist. Das ist jedoch nur die halbe Wahrheit: Indirekt müssen wir auch für die Schulden der Gemeinschaft und der Unternehmen aufkommen. Bei einer Gesamtverschuldung der nichtfinanziellen Sektoren (ohne Bankenbereich) von 11000 Mrd. DM kommt man pro Jahr auf Zinslasten von über 1200 Mrd. DM. Pro Privat-Haushalt sind das für das Jahr 20000 fast 35.000 DM. Jeder Haushalt muss also im Jahr auf 35.000 DM Einkommen verzichten, um die Zinsansprüche des Kapitals sicherzustellen. Dabei wird schnell klar, dass derjenige, welcher mehr als 35.000 DM im Jahr Zinsgewinn hat, mit dem jetzigen System Erträge erwirtschaftet. Alle anderen müssen für diese Gewinne arbeiten und selbst auf Einkommen verzichten. Je mehr Zeit vergeht, umso schneller wächst dieser Kapitalstrom von arm zu reich. Im Jahr 2010 wird die Zinslast pro Haushalt, bei fortgesetzter Entwicklung, bereits über 77.000 DM betragen. Es wird deutlich, daß der zu zahlende Schuldendienst schnell nicht mehr tragbare Ausmaße annehmen muss. Deshalb verwundert es wenig, wenn das Kapital zunehmend die Vorherrschaft über alle anderen Produktionsfaktoren gewinnt.

Das Kapital verdrängt den Wert der Arbeit

Dies zeigt sich insbesondere in der Entwicklung der Löhne und Gehälter im Vergleich zu den privaten Geldvermögen (Abb. 5). Während das Geldvermögen exponentiell anwächst, sinken die Nettolöhne seit einigen Jahren. Auch die Differenz zwischen Brutto- und Nettolohn wird immer größer, da Steuer- und Abgabenbelastungen des überschuldeten Staates für die Arbeitnehmer drückender werden. Die privaten Geldvermögen haben sich dabei seit 1995 bis 1999 von 4600 Mrd. DM auf über 6000 Mrd. DM erhöht, während die Nettolöhne kaum eine Steigerung erfahren haben. Wie sehr sich bereits die Entwicklung verselbständigt hat, zeigt die Tatsache, dass der Zuwachs an neuem Geldvermögen zum größten Teil nur aus wiederangelegten Zinsen stammt.

Beitrag zu dieser Diskussion schreiben

Zu dieser Diskussion können keine Beiträge mehr verfasst werden, da der letzte Beitrag vor mehr als zwei Jahren verfasst wurde und die Diskussion daraufhin archiviert wurde.

Bitte wenden Sie sich an feedback@wallstreet-online.de und erfragen Sie die Reaktivierung der Diskussion oder starten Sie eine neue Diskussion.

Meistdiskutiert

| Wertpapier | Beiträge | |

|---|---|---|

| 238 | ||

| 108 | ||

| 81 | ||

| 72 | ||

| 52 | ||

| 51 | ||

| 48 | ||

| 38 | ||

| 34 | ||

| 33 |

| Wertpapier | Beiträge | |

|---|---|---|

| 31 | ||

| 30 | ||

| 27 | ||

| 27 | ||

| 23 | ||

| 22 | ||

| 17 | ||

| 16 | ||

| 15 | ||

| 15 |