PETROBRAS - 500 Beiträge pro Seite

eröffnet am 15.02.05 21:17:11 von

neuester Beitrag 14.06.15 13:56:32 von

neuester Beitrag 14.06.15 13:56:32 von

Beiträge: 1.212

ID: 954.687

ID: 954.687

Aufrufe heute: 0

Gesamt: 198.774

Gesamt: 198.774

Aktive User: 0

ISIN: BRPETRACNPR6 · WKN: 899019

7,9000

EUR

0,00 %

0,0000 EUR

Letzter Kurs 28.04.24 Lang & Schwarz

Neuigkeiten

08.03.24 · wO Chartvergleich |

15.11.23 · dpa-AFX |

15.11.23 · dpa-AFX |

Werte aus der Branche Öl/Gas

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,4500 | +15,99 | |

| 7,3400 | +15,77 | |

| 9,6400 | +13,95 | |

| 7,9500 | +13,25 | |

| 1,7900 | +11,88 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 325,00 | -9,97 | |

| 0,6850 | -11,04 | |

| 4,3100 | -18,98 | |

| 1,3501 | -20,58 | |

| 9,3500 | -28,02 |

Falls es hier doch schon einen Thread gibt, sorry. Ich hab grad keinen gefunden...

Bin gestern über PBR gestolpert und je mehr ich lese, desto besser gefällt mir die Sache.

Förderung, Tanker, Raffinerien, Pipelinenetz, Tankstellen, die sind gut aufgestellt und mit einem Umsatz von rund 31 Milliarden US Dollar eigentlich nicht gerade leicht zu übersehen.

Scheint aber aktuell doch etwas der Fall zu sein. Finde sie nach einer ersten kurzen Recherche sehr günstig.

Wo sind die Lateinamerikaexperten?

22.12.2004

Petrobras: Outperform

Die Analysten von Credit Suisse First Boston stufen in einer Studie vom 20. Dezember die Aktie des brasilianischen Versorgers Petroleo Brasileiro (Nachrichten) (Petrobras) mit "Overweight" ein. Das Kursziel liegt bei 53 Dollar.

Die Analysten bewerten die Aktie aus mehreren Gründen positiv. Zum einen liege das Wachstumspotenzial für die Produktion für die nächsten zwei Jahre bei 26 Prozent. Zum anderen verfüge das Unternehmen über hohe Produktionsreserven. Bestätigt seien bisher 12,6 Milliarden BOE (Barrel of Oil Equivalent), die gesamten Reserven dürften bei etwa 20 BOE liegen. Zudem seien die Raffinationsmethoden verbessert worden und die Nachfrage nach Erdgas in Brasilien habe sich erhöht. Nach Ansicht der Analysten ist Petrobras außerdem das am günstigsten bewertete Ölunternehmen weltweit.

Bin gestern über PBR gestolpert und je mehr ich lese, desto besser gefällt mir die Sache.

Förderung, Tanker, Raffinerien, Pipelinenetz, Tankstellen, die sind gut aufgestellt und mit einem Umsatz von rund 31 Milliarden US Dollar eigentlich nicht gerade leicht zu übersehen.

Scheint aber aktuell doch etwas der Fall zu sein. Finde sie nach einer ersten kurzen Recherche sehr günstig.

Wo sind die Lateinamerikaexperten?

22.12.2004

Petrobras: Outperform

Die Analysten von Credit Suisse First Boston stufen in einer Studie vom 20. Dezember die Aktie des brasilianischen Versorgers Petroleo Brasileiro (Nachrichten) (Petrobras) mit "Overweight" ein. Das Kursziel liegt bei 53 Dollar.

Die Analysten bewerten die Aktie aus mehreren Gründen positiv. Zum einen liege das Wachstumspotenzial für die Produktion für die nächsten zwei Jahre bei 26 Prozent. Zum anderen verfüge das Unternehmen über hohe Produktionsreserven. Bestätigt seien bisher 12,6 Milliarden BOE (Barrel of Oil Equivalent), die gesamten Reserven dürften bei etwa 20 BOE liegen. Zudem seien die Raffinationsmethoden verbessert worden und die Nachfrage nach Erdgas in Brasilien habe sich erhöht. Nach Ansicht der Analysten ist Petrobras außerdem das am günstigsten bewertete Ölunternehmen weltweit.

Hallo CWN,

im Forum "Südamerika" findest Du Infos über Petrobras.

im Forum "Südamerika" findest Du Infos über Petrobras.

Danke, habs inzwischen auch so gefunden. Manchmal is die Suchfunktion von W voll fürn A****

voll fürn A****

voll fürn A****

voll fürn A****

Geht konstant bergauf

Wer sich wundert, dass der Kurs so stark gefallen ist.

Es gab per 01.09.05 einen Split 1:3. Leider wird dies hier nirgendwo angezeigt.

Es gab per 01.09.05 einen Split 1:3. Leider wird dies hier nirgendwo angezeigt.

Trading Spotlight

Hallo,

Am Tag vor dem Splitt war die Aktie bei 45 Euro, jetzt ist sie bei 11,50 Euro.Dann müßte der Split doch 1 zu 4 sein oder liege ich da falsch.

Am Tag vor dem Splitt war die Aktie bei 45 Euro, jetzt ist sie bei 11,50 Euro.Dann müßte der Split doch 1 zu 4 sein oder liege ich da falsch.

Das Bezugsverhältnis ist 1:3.

Also für eine Aktie bekommt man 3 neue dazu.

Statt einer Aktie hat man dann vier Aktien.

Also für eine Aktie bekommt man 3 neue dazu.

Statt einer Aktie hat man dann vier Aktien.

Meine Recherchen, die ich mit einem Kollegen in Brasilien gemacht habe, der sehr gut den Ölmarkt dort kennt, empfiehlt sofort zu kaufen. Die Firma hat ein riesiges Ölvorkommen in 6000m tiefe gefunden. Eine Aktie die sich mehr als gut entwickeln kann.

Die machen schon Kohle, haben aber den Vorstand entlassen weil er 330 Mios im wahrsten Sinne in den Sand gesetzt hat....

Petrobras Basisinvestment

Für die Experten vom "Emerging Markets Investor" ist und bleibt die Aktie von Petrobras (ISIN US71654V4086/ WKN 541501) ein Basisinvestment. Das Unternehmen sei einer der kostengünstigsten Ölförderer der Welt. Trotz einer Versiebenfachung des Aktienkurses in den vergangenen drei Jahren sei der Wert immer noch sehr günstig bewertet. Auf Basis der Gewinnschätzungen der Analysten der UBS liege das KGV 2005e bei 5,4, das für 2006e bei 4,1 und das für 2007e bei 3,5. Vor diesem Hintergrund überrasche es nicht, dass praktisch alle Investmenthäuser den Wert mit Kurszielen zwischen 90 und 100 USD (auf die GDRs bezogen) zum Kauf empfehlen würden. Für die Experten vom "Emerging Markets Investor" ist und bleibt die Aktie von Petrobras ein Basisinvestment.

Quelle: AKTIENCHECK.DE

Für die Experten vom "Emerging Markets Investor" ist und bleibt die Aktie von Petrobras (ISIN US71654V4086/ WKN 541501) ein Basisinvestment. Das Unternehmen sei einer der kostengünstigsten Ölförderer der Welt. Trotz einer Versiebenfachung des Aktienkurses in den vergangenen drei Jahren sei der Wert immer noch sehr günstig bewertet. Auf Basis der Gewinnschätzungen der Analysten der UBS liege das KGV 2005e bei 5,4, das für 2006e bei 4,1 und das für 2007e bei 3,5. Vor diesem Hintergrund überrasche es nicht, dass praktisch alle Investmenthäuser den Wert mit Kurszielen zwischen 90 und 100 USD (auf die GDRs bezogen) zum Kauf empfehlen würden. Für die Experten vom "Emerging Markets Investor" ist und bleibt die Aktie von Petrobras ein Basisinvestment.

Quelle: AKTIENCHECK.DE

[posting]18.145.275 von Steigerwälder am 05.10.05 10:49:49[/posting]War ca. 6 Monate investiert, bin mit schönen Kursgewinnen raus und werde wohl demnächst (heute -6%) wieder einsteigen...

bin auch eingestiegen. Ölpreis wird

sicherleich nicht mehr unter 40 Dollar gehen.

Petrobras hat sehr konkurrenzfähige

Erzeugungskosten. Produktion soll bis 2010

fast verdoppelt werden, was weder BP, Shell oder

Exxon schaffen will. Gleichzeitig sollen die

Reserven ausgebaut werden.

In 2010 wird Petrobras auf Augenhöhe

mit Shell und BP stehen. Nur sind die

zurzeit ein Mehrfaches an der Börse wert.

Ich halte es auch für möglich, dass

Petrobras übernommen wird. Für Shell und

BP wäre es kein Problem und wohl auch

sehr sinnig.

Von dem Länderisiko Brasilien mal

abgesehen kann ich keinen Haken erkennen.

trick17

sicherleich nicht mehr unter 40 Dollar gehen.

Petrobras hat sehr konkurrenzfähige

Erzeugungskosten. Produktion soll bis 2010

fast verdoppelt werden, was weder BP, Shell oder

Exxon schaffen will. Gleichzeitig sollen die

Reserven ausgebaut werden.

In 2010 wird Petrobras auf Augenhöhe

mit Shell und BP stehen. Nur sind die

zurzeit ein Mehrfaches an der Börse wert.

Ich halte es auch für möglich, dass

Petrobras übernommen wird. Für Shell und

BP wäre es kein Problem und wohl auch

sehr sinnig.

Von dem Länderisiko Brasilien mal

abgesehen kann ich keinen Haken erkennen.

trick17

@ 12

Eine Produktionsverdoppelung wird es nicht geben. Wohl aber eine deutlich größere Produktionssteigerung als bei der Konkurrenz.

Übernahme gibts auch keine. Der Anteil des bras. Staates ist einfach zu groß. Und die verkaufen nicht an BP oder Exxon. (Gott sei dank, sonst müsste man mühselig eine neue billige Aktie suchen.)

Eine Produktionsverdoppelung wird es nicht geben. Wohl aber eine deutlich größere Produktionssteigerung als bei der Konkurrenz.

Übernahme gibts auch keine. Der Anteil des bras. Staates ist einfach zu groß. Und die verkaufen nicht an BP oder Exxon.

(Gott sei dank, sonst müsste man mühselig eine neue billige Aktie suchen.)

@alle

Wer kennt sich aus mit den verschiedenen WKN von Petrobras?

WKN 121824 , WKN 899019 WKN 541501 Alle haben verschiedene Kurse. Welche von denen ist die günstigste zum Einstieg?

Petroleo Brasileiro S.A. Reg. .. WKN 541501 hat seit August 2004 148 % gemacht.

Ein Börsenbrief empfiehlt z.B. WKN 899019

Wäre nett, wenn mir jemand schreibt, wo die Unterschiede sind.

Gruß jensdab

Wer kennt sich aus mit den verschiedenen WKN von Petrobras?

WKN 121824 , WKN 899019 WKN 541501 Alle haben verschiedene Kurse. Welche von denen ist die günstigste zum Einstieg?

Petroleo Brasileiro S.A. Reg. .. WKN 541501 hat seit August 2004 148 % gemacht.

Ein Börsenbrief empfiehlt z.B. WKN 899019

Wäre nett, wenn mir jemand schreibt, wo die Unterschiede sind.

Gruß jensdab

Soweit ich weiß, sind 541501 die Stämme, 899019 die

Vorzüge und 121824 ist eine argentinische Tochterges.

von Petrobras, die im Energie- und Ölsektor tätig ist.

Vorzüge und 121824 ist eine argentinische Tochterges.

von Petrobras, die im Energie- und Ölsektor tätig ist.

Also

541501.....ADR Stamm

615375.....ADR VZ

899019......Original Brazil Vorzug

Ich tät nur die 899019 kaufen.

Dividendenabstauber

541501.....ADR Stamm

615375.....ADR VZ

899019......Original Brazil Vorzug

Ich tät nur die 899019 kaufen.

Dividendenabstauber

Leider zu spät auf die Aktie aufmerksam geworden.

Hätte man im November günstig kaufen können

der nächste Rücksetzer gehört mir

Hätte man im November günstig kaufen können

der nächste Rücksetzer gehört mir

Hallo.

vielen Dank für die infos. Hat mir geholfen. Werde wahrscheinlich bald einsteigen.

MfG jensdab

vielen Dank für die infos. Hat mir geholfen. Werde wahrscheinlich bald einsteigen.

MfG jensdab

Ich bin bei 121824 gelandet

und dachte, dass ich Petrobras

aus Brasilien im Depot habe.

Oje!

Ich mach mich gerade schlau,

ob 121824 auch brauchbar ist.

Petrobras (899019) hat ich

mir ziemlich intensiv vor

dem Kauf angeschaut...

shit.

trick17

und dachte, dass ich Petrobras

aus Brasilien im Depot habe.

Oje!

Ich mach mich gerade schlau,

ob 121824 auch brauchbar ist.

Petrobras (899019) hat ich

mir ziemlich intensiv vor

dem Kauf angeschaut...

shit.

trick17

Petrobras ist eine ganz hervorragende Aktie - obere Mittelklasse bis Spitzenklasse (hier im Vergleich mit Canadian Natural Resources)

Wenn die gesamten Reserven tatsächlich 20 Mrd. Barrel sind, ist das Teil ein Schnäppchen. Ich weiß allerdings nicht, wo diese Reserven liegen. Ein bißchen mehr Fundamentals von den Experten wären höchst willkommen.

Servus Kosto,

hab die Petrobras seit Jahresanfang und bin zufrieden.

Das mit den 20 Mrd Barrel erscheint mir etwas hoch. Kann allerdings hinkommen wenn man die "wahrscheinlichen" und "möglichen" Reserven mit einbezieht. Die Brühe liegt größtemteils Offshore vor Brasilien. PBR hat aber auch in anderen Südamerikanischen Ländern wie Argentienen, Venezuela und Bolivien einige Assets.

Was mir besonders gut gefällt: Sportsfreund Colin Campbell sieht ja praktisch niergens auf der Welt mehr Explorationspotential. Für die Offshore Regionen vor PBRA macht er einen Ausnahme. Hinzu kommt, das viele Felder von PBRA relativ jung sind. Selbst ohne neue Funde soll die Produktion noch mindestens 10 Jahre gesteigert werden können.

Die KGV Bewertung ist ohnehin ein Witz. Die Schätzungen liegen zw. KGV 3-5

hab die Petrobras seit Jahresanfang und bin zufrieden.

Das mit den 20 Mrd Barrel erscheint mir etwas hoch. Kann allerdings hinkommen wenn man die "wahrscheinlichen" und "möglichen" Reserven mit einbezieht. Die Brühe liegt größtemteils Offshore vor Brasilien. PBR hat aber auch in anderen Südamerikanischen Ländern wie Argentienen, Venezuela und Bolivien einige Assets.

Was mir besonders gut gefällt: Sportsfreund Colin Campbell sieht ja praktisch niergens auf der Welt mehr Explorationspotential. Für die Offshore Regionen vor PBRA macht er einen Ausnahme.

Hinzu kommt, das viele Felder von PBRA relativ jung sind. Selbst ohne neue Funde soll die Produktion noch mindestens 10 Jahre gesteigert werden können.Die KGV Bewertung ist ohnehin ein Witz. Die Schätzungen liegen zw. KGV 3-5

Wo wird die Aktie gehandelt. Hier in Deutschland sind nur kleine Umsätze.

Gruß Sunray

Gruß Sunray

@ trick17-2

Wenn du hier eine Aktie mit WKN hier aufrufst, erscheint auch im Kopf die ISIN Nummer, die internationale Bezeichnung.

Wenn ein US vorne ist, dann kommts halt von den Staaten. Wenn ein BR vorne ist, eben Brazil. zB alle Koreaner die bei uns gehandelt werden sind ADR oder GDR aus den USA.Nur Pan ocean als einzige die ich kenne ist original.

Im Prinzip kaufts Du keine Aktie, Du kaufst ein Recht auf hinterlegte Stücke. Ist nicht immer 1:1, oft sehr unterschiedlich. Bei LG electronic kaufst im prinzip 1/2 Vz. Bei Surgutneftegas aus Russia kaufst je nach WPK 50 Stamm oder 100VZ.

Wenn Aktien als ADR und Original gehandelt werden kann wegen der Hinterlegung im ADR ein entsprechender Faktor hinzukommen.

Bei Rio Tinto und BHP kommen da zB noch andere Kriterien hinzu, ist aber dann echt was für Spezialisten.

Dividendenabstauber

Wenn du hier eine Aktie mit WKN hier aufrufst, erscheint auch im Kopf die ISIN Nummer, die internationale Bezeichnung.

Wenn ein US vorne ist, dann kommts halt von den Staaten. Wenn ein BR vorne ist, eben Brazil. zB alle Koreaner die bei uns gehandelt werden sind ADR oder GDR aus den USA.Nur Pan ocean als einzige die ich kenne ist original.

Im Prinzip kaufts Du keine Aktie, Du kaufst ein Recht auf hinterlegte Stücke. Ist nicht immer 1:1, oft sehr unterschiedlich. Bei LG electronic kaufst im prinzip 1/2 Vz. Bei Surgutneftegas aus Russia kaufst je nach WPK 50 Stamm oder 100VZ.

Wenn Aktien als ADR und Original gehandelt werden kann wegen der Hinterlegung im ADR ein entsprechender Faktor hinzukommen.

Bei Rio Tinto und BHP kommen da zB noch andere Kriterien hinzu, ist aber dann echt was für Spezialisten.

Dividendenabstauber

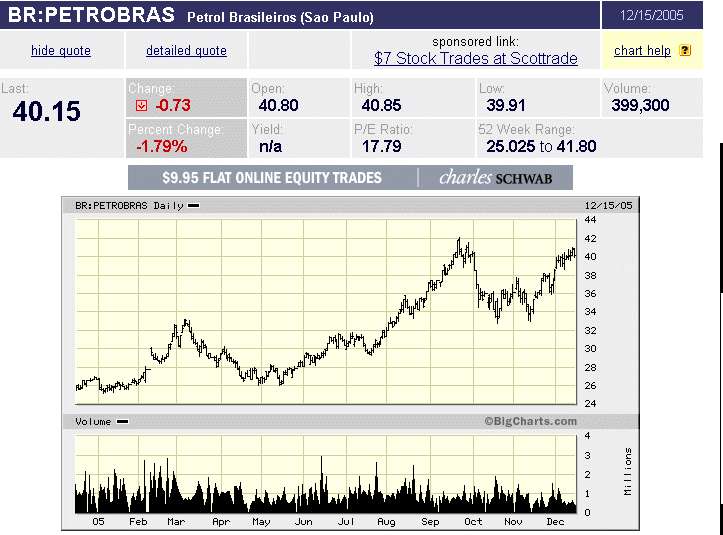

Hier der Kurs in Sao Paulo. Das KGV wird bei Bigcharts.com mit 17.79 angegeben.

Hallo,

Ich besitze auch einige Petrobrasaktien (899019),kann mir jemand sagen ob und wann die Dividende zahlen.

Danke.

Ich besitze auch einige Petrobrasaktien (899019),kann mir jemand sagen ob und wann die Dividende zahlen.

Danke.

@Kostolany4

Hallo!

Habe Petrobras in Stuttgart gekauft, und wollte mir jetzt die Dividenden in der Vergangenheit anschauen.

Ich konnte bei bigcharts.com die Aktie aber beim besten Willen nicht finden.

Bitte um Info.

Hallo!

Habe Petrobras in Stuttgart gekauft, und wollte mir jetzt die Dividenden in der Vergangenheit anschauen.

Ich konnte bei bigcharts.com die Aktie aber beim besten Willen nicht finden.

Bitte um Info.

Allen ein schönes Weihnachten

und auf eine gewaltige Kursexplosion im nächsten Jahr

und auf eine gewaltige Kursexplosion im nächsten Jahr

Die Kombination zweier Themen

In der zweiten Reihe ließ sich mit Unternehmen wie StatOil (Norwegen), Petrobras (Brasilien), Canadian Natural Resources (Kanada; unser Musterdepottitel) sowie sämtlichen russischen Öl-Aktien noch deutlich mehr Performance erzielen, weil hier die zwei lukrativen Börsenthemen „Rohstoffe“ und „Schwellenländer“ (Schwellenländer im Sinne von Nicht-Hauptbörsen dieser Welt) erfolgversprechend miteinander verknüpft werden konnten.

Quelle:

Smart Investor Magazin

In der zweiten Reihe ließ sich mit Unternehmen wie StatOil (Norwegen), Petrobras (Brasilien), Canadian Natural Resources (Kanada; unser Musterdepottitel) sowie sämtlichen russischen Öl-Aktien noch deutlich mehr Performance erzielen, weil hier die zwei lukrativen Börsenthemen „Rohstoffe“ und „Schwellenländer“ (Schwellenländer im Sinne von Nicht-Hauptbörsen dieser Welt) erfolgversprechend miteinander verknüpft werden konnten.

Quelle:

Smart Investor Magazin

TIEFSEEBOHRUNG

Brasilien entdeckt Riesen-Ölfeld

Die brasilianische Ölgesellschaft Petrobras hat vor der Südostküste des Landes ein großes Ölvorkommen erspäht. Damit könnte Brasilien seinen Bedarf in absehbarer Zeit selbst decken.

http://www.spiegel.de/wirtschaft/0,1518,392676,00.html

Brasilien entdeckt Riesen-Ölfeld

Die brasilianische Ölgesellschaft Petrobras hat vor der Südostküste des Landes ein großes Ölvorkommen erspäht. Damit könnte Brasilien seinen Bedarf in absehbarer Zeit selbst decken.

http://www.spiegel.de/wirtschaft/0,1518,392676,00.html

@BUDDAH

Super Nachrichten für Petrobras ,ich werde mein Depot noch mal kräftig aufstocken, die Aktie hat nächstes Jahr mindestens 50 % Potential nach oben.

Super Nachrichten für Petrobras ,ich werde mein Depot noch mal kräftig aufstocken, die Aktie hat nächstes Jahr mindestens 50 % Potential nach oben.

Bin heute auch eingestiegen. Zahlen und Aussicht stimmen. Denke mal, daß sich in den nächsten Tagen auch das Volumen kräftig nach oben schraubt, ebenso wie der Kurs von PetroBras.

Die Meldung muß nur erst richtig die Runde machen, dann sind hier einige Fahnenstangen im Chart zu sehen

Die Meldung muß nur erst richtig die Runde machen, dann sind hier einige Fahnenstangen im Chart zu sehen

Brasilien entdeckt großes Ölvorkommen

Rio de Janeiro » Die brasilianische Ölgesellschaft Petrobras hat vor der Südostküste des Landes ein riesiges Ölfeld ausgemacht. Das Vorkommen liege im Campos Basin rund 1200 Meter unter der Meeresoberfläche in der Nähe von Rio de Janeiro.

HB RIO DE JANEIRO. Dort könnten zwischen 700 Millionen und einer Milliarde Barrel lagern, teilte der Konzern in einer Erklärung mit. Die brasilianischen Gesamtreserven werden auf rund 15 Milliarden Barrel geschätzt. Mit dem Ölfeld, genannt Papa-Terra, steigt die Wahrscheinlichkeit, dass sich Brasilien in absehbarer Zeit selbst mit Öl versorgen kann. Derzeit deckt Petrobras rund 91 Prozent der Inlandsnachfrage.

http://www.wiwo.de/pswiwo/fn/ww2/sfn/buildww/id/881/id/14962…

Rio de Janeiro » Die brasilianische Ölgesellschaft Petrobras hat vor der Südostküste des Landes ein riesiges Ölfeld ausgemacht. Das Vorkommen liege im Campos Basin rund 1200 Meter unter der Meeresoberfläche in der Nähe von Rio de Janeiro.

HB RIO DE JANEIRO. Dort könnten zwischen 700 Millionen und einer Milliarde Barrel lagern, teilte der Konzern in einer Erklärung mit. Die brasilianischen Gesamtreserven werden auf rund 15 Milliarden Barrel geschätzt. Mit dem Ölfeld, genannt Papa-Terra, steigt die Wahrscheinlichkeit, dass sich Brasilien in absehbarer Zeit selbst mit Öl versorgen kann. Derzeit deckt Petrobras rund 91 Prozent der Inlandsnachfrage.

http://www.wiwo.de/pswiwo/fn/ww2/sfn/buildww/id/881/id/14962…

[posting]19.444.749 von ass3000 am 29.12.05 16:39:26[/posting]hallo ass3000

Bin mir noch nicht ganz im klaren, ob ich morgen ein paar 899019 ins Depot legen soll. Mir mangelt`s im Augenblick noch an verlässlichen fundamentalen Kennzahlen. Das KGV wird im Traed von 4 bis 17 gehandelt. Wo liegt nun die Wahrheit? Die Story an sich (Ölpreis, Reserven, Schwellenland) scheint mir schlüssig. Sicher muß beachtet werden, mit welchen finanziellen Mitteln, diese Ölreserven gehoben werden müssen.

Wäre nett wenn hier demnächst nachvollziehbare Kennzahlen zu lesen wären. Ein weiterer "Schwachpunkt" sind

die kleinen Umsätze an den € - Börsen. Nun, dies kann sich ja

noch ändern.

Grüße 5bc2

hallo ass3000Bin mir noch nicht ganz im klaren, ob ich morgen ein paar 899019 ins Depot legen soll. Mir mangelt`s im Augenblick noch an verlässlichen fundamentalen Kennzahlen. Das KGV wird im Traed von 4 bis 17 gehandelt. Wo liegt nun die Wahrheit? Die Story an sich (Ölpreis, Reserven, Schwellenland) scheint mir schlüssig. Sicher muß beachtet werden, mit welchen finanziellen Mitteln, diese Ölreserven gehoben werden müssen.

Wäre nett wenn hier demnächst nachvollziehbare Kennzahlen zu lesen wären. Ein weiterer "Schwachpunkt" sind

die kleinen Umsätze an den € - Börsen. Nun, dies kann sich ja

noch ändern.

Grüße 5bc2

Wie sicher ist das mit dem Ölfeld? Die Aktie müsste nach dieser Nachricht stärker steigen. Tut sie aber nicht.

[posting]19.448.050 von Trendneutral am 29.12.05 20:05:06[/posting]PetroBras ist nicht nur ein Explorer, somit ist die Kursentwicklung auch nicht vergleichbar mit den Fahnenstangen von BV-Pushs!

Außerdem muß die Nachricht erst richtig bekannt, ... und prinzipiell private Anleger auf den Wert aufmerksam werden. Aber all dies dürfte sich nun anbahnen.

Ein Titel also, der nicht vorweg zündet, sondern sich nachhaltig entwickeln sollte.

Außerdem muß die Nachricht erst richtig bekannt, ... und prinzipiell private Anleger auf den Wert aufmerksam werden. Aber all dies dürfte sich nun anbahnen.

Ein Titel also, der nicht vorweg zündet, sondern sich nachhaltig entwickeln sollte.

Ich leg mir morgen welche ins Depot.

Habe heute beide Titel gekauft, 899019 und 121824.

Hoffe auch auf einen (möglichst) jahrelangen langsamen, aber kontinuierlichen Kursanstieg, ohne spekulative Fahnen, Übertreibungen etc, die einen immer nur zum Traden verleiten, wobei es dann mit dem Wiedereinstieg meistens nicht klappt. Vielleicht interessieren sich die Chinesen mal für eine Beteiligung. Die Kombination zwischen Öl und BRIC-Land finde auch ich gut.

Gruß Looe

Hoffe auch auf einen (möglichst) jahrelangen langsamen, aber kontinuierlichen Kursanstieg, ohne spekulative Fahnen, Übertreibungen etc, die einen immer nur zum Traden verleiten, wobei es dann mit dem Wiedereinstieg meistens nicht klappt. Vielleicht interessieren sich die Chinesen mal für eine Beteiligung. Die Kombination zwischen Öl und BRIC-Land finde auch ich gut.

Gruß Looe

Hab heute auch welche zu 13,75 ins Depot.

Aber da ich kein Glück mit Aktien habe - finger weg

Aber da ich kein Glück mit Aktien habe - finger weg

Ich habe heute auch welche zu 13,60 bekommen!

Aber da ich auch kein Glück mit Aktien habe: Bloß Finger weg!

LG SLAYPOWER

Aber da ich auch kein Glück mit Aktien habe: Bloß Finger weg!

LG SLAYPOWER

...werde in nächster Zeit noch ein paarmal hier NACHLEGEN!!

Aber: Erste Postion gesichert!

Schaut Euch mal an, was bei maxblue.de dazu geschrieben steht!

SCHÄTZUNGEN

2006e 2007e 2008e

KGV 0,01 0,00 0,01

Dividende in EUR 739,05 864,79 431,13

STAMMDATEN

ISIN BRPETRACNPR6

WKN/Local ID 899019

Wertpapiertyp Auslandsaktie

Symbol PJXB.STU

Das war denke ich nicht der letzte:

INFORMATIONEN DATUM VERHÄLTNIS

Split 01.09.05 1 : 4

HANDEL 30 T 250 T SEIT JAN. 06

Ø-Preis 13,31467 9,70406 9,65

Ø-Volumen 38.921,56 16.063,90 15.945,53

Volatilität (in %) 33,64 37,73 37,35

Höchstkurs 14,18 14,18 14,18

Tiefstkurs 12,40 6,3925 6,3925

LG SLAYPOWER!!

Aber: Erste Postion gesichert!

Schaut Euch mal an, was bei maxblue.de dazu geschrieben steht!

SCHÄTZUNGEN

2006e 2007e 2008e

KGV 0,01 0,00 0,01

Dividende in EUR 739,05 864,79 431,13

STAMMDATEN

ISIN BRPETRACNPR6

WKN/Local ID 899019

Wertpapiertyp Auslandsaktie

Symbol PJXB.STU

Das war denke ich nicht der letzte:

INFORMATIONEN DATUM VERHÄLTNIS

Split 01.09.05 1 : 4

HANDEL 30 T 250 T SEIT JAN. 06

Ø-Preis 13,31467 9,70406 9,65

Ø-Volumen 38.921,56 16.063,90 15.945,53

Volatilität (in %) 33,64 37,73 37,35

Höchstkurs 14,18 14,18 14,18

Tiefstkurs 12,40 6,3925 6,3925

LG SLAYPOWER!!

Ich habe mir heute auch ein paar Stücke zu 13,50 Euro zugelegt.

Hier stimmt momentan einfach fast alles: Günstiges KGV, gute Wachstumsperspektiven, langfristigsteigender Ölpreis, neu entdeckte Ölfelder, diese Aktie muss einfach weiterlaufen!

Hier stimmt momentan einfach fast alles: Günstiges KGV, gute Wachstumsperspektiven, langfristigsteigender Ölpreis, neu entdeckte Ölfelder, diese Aktie muss einfach weiterlaufen!

@all!!

Was hat es mit diesen Preferred Shares auf sich???

Wieso ist bei maxblue.de bei diesen Pref.Shares ein KGV von 0,01 und ne geschätzte Dividende von 740 Euro pro Aktie für 2006 hinterlegt??!

(Für 2007 sogar weit über 800 Euro Dividende??)

Um schnelle Aufklärung wäre ich sehr verbunden!! Sitzen wir hier womöglich an einem Hauptgewinn???

Kann dies wirklich wahr sein, was ich hier lese??

SCHÄTZUNGEN

2006e 2007e 2008e

KGV 0,01 0,00 0,01

Dividende in EUR 739,05 864,79 431,13

PETROLEO BRASILEIRO S.A. Reg. Preferred Shares o.N.

STAMMDATEN

ISIN BRPETRACNPR6

WKN/Local ID 899019

Wertpapiertyp Auslandsaktie

Symbol PJXB.STU

SCHÄTZUNGEN

2006e 2007e 2008e

KGV 0,01 0,00 0,01

Dividende in EUR 739,05 864,79 431,13

HANDEL 30 T 250 T SEIT JAN. 06

Ø-Preis 13,34967 9,73329 13,60

Ø-Volumen 41.308,78 16.120,55 50.845,40

Volatilität (in %) 31,71 37,57 0,00

Höchstkurs 14,18 14,18 14,18

Tiefstkurs 12,40 6,455 6,3925

Bitte um schnelle Aufklärung was es mit dieser gigantischen Dividendenankündigung der Deutschen Bank (maxblue.de) auf sich hat!?

LG SLAYPOWER

Was hat es mit diesen Preferred Shares auf sich???

Wieso ist bei maxblue.de bei diesen Pref.Shares ein KGV von 0,01 und ne geschätzte Dividende von 740 Euro pro Aktie für 2006 hinterlegt??!

(Für 2007 sogar weit über 800 Euro Dividende??)

Um schnelle Aufklärung wäre ich sehr verbunden!! Sitzen wir hier womöglich an einem Hauptgewinn???

Kann dies wirklich wahr sein, was ich hier lese??

SCHÄTZUNGEN

2006e 2007e 2008e

KGV 0,01 0,00 0,01

Dividende in EUR 739,05 864,79 431,13

PETROLEO BRASILEIRO S.A. Reg. Preferred Shares o.N.

STAMMDATEN

ISIN BRPETRACNPR6

WKN/Local ID 899019

Wertpapiertyp Auslandsaktie

Symbol PJXB.STU

SCHÄTZUNGEN

2006e 2007e 2008e

KGV 0,01 0,00 0,01

Dividende in EUR 739,05

864,79 431,13 HANDEL 30 T 250 T SEIT JAN. 06

Ø-Preis 13,34967 9,73329 13,60

Ø-Volumen 41.308,78 16.120,55 50.845,40

Volatilität (in %) 31,71 37,57 0,00

Höchstkurs 14,18 14,18 14,18

Tiefstkurs 12,40 6,455 6,3925

Bitte um schnelle Aufklärung was es mit dieser gigantischen Dividendenankündigung der Deutschen Bank (maxblue.de) auf sich hat!? LG SLAYPOWER

22.12.2004

Petrobras: Outperform

Die Analysten von Credit Suisse First Boston stufen in einer Studie vom 20. Dezember die Aktie des brasilianischen Versorgers Petroleo Brasileiro (Nachrichten) (Petrobras) mit " Overweight" ein. Das Kursziel liegt bei 53 Dollar.

Die Analysten bewerten die Aktie aus mehreren Gründen positiv. Zum einen liege das Wachstumspotenzial für die Produktion für die nächsten zwei Jahre bei 26 Prozent. Zum anderen verfüge das Unternehmen über hohe Produktionsreserven. Bestätigt seien bisher 12,6 Milliarden BOE (Barrel of Oil Equivalent), die gesamten Reserven dürften bei etwa 20 BOE liegen. Zudem seien die Raffinationsmethoden verbessert worden und die Nachfrage nach Erdgas in Brasilien habe sich erhöht. Nach Ansicht der Analysten ist Petrobras außerdem das am günstigsten bewertete Ölunternehmen weltweit.

Ist zwar schon etwas älter aber denke, wenn es vor einem Jahr das am günstigsten bewertete Ölunternehmen weltweit war, dann ist es das auch jetzt!

Ausserdem haben wir die Möglichkeit die Preferred Shares in Stuttgart zu kaufen, wo ein KGV von 0,01 für 06 bei maxblue.de hinterlegt ist!!!

Das habe ich noch nieeeeeeee gesehen!!

Das wäre der reinste Wahnsinn!!!

Unglaublich irgendwie!!!

Würde dies gerne bestätigt haben!!!

Wieviel beträgt die MK???

LG SLAYPOWER

Petrobras: Outperform

Die Analysten von Credit Suisse First Boston stufen in einer Studie vom 20. Dezember die Aktie des brasilianischen Versorgers Petroleo Brasileiro (Nachrichten) (Petrobras) mit " Overweight" ein. Das Kursziel liegt bei 53 Dollar.

Die Analysten bewerten die Aktie aus mehreren Gründen positiv. Zum einen liege das Wachstumspotenzial für die Produktion für die nächsten zwei Jahre bei 26 Prozent. Zum anderen verfüge das Unternehmen über hohe Produktionsreserven. Bestätigt seien bisher 12,6 Milliarden BOE (Barrel of Oil Equivalent), die gesamten Reserven dürften bei etwa

20 BOE liegen. Zudem seien die Raffinationsmethoden verbessert worden und die Nachfrage nach Erdgas in Brasilien habe sich erhöht. Nach Ansicht der Analysten ist Petrobras außerdem das am günstigsten bewertete Ölunternehmen weltweit. Ist zwar schon etwas älter aber denke, wenn es vor einem Jahr das am günstigsten bewertete Ölunternehmen weltweit war, dann ist es das auch jetzt!

Ausserdem haben wir die Möglichkeit die Preferred Shares in Stuttgart zu kaufen, wo ein KGV von 0,01 für 06 bei maxblue.de hinterlegt ist!!!

Das habe ich noch nieeeeeeee gesehen!!

Das wäre der reinste Wahnsinn!!!

Unglaublich irgendwie!!!

Würde dies gerne bestätigt haben!!!

Wieviel beträgt die MK???

LG SLAYPOWER

Wenn das stimmt, was da steht, dann...

SCHÄTZUNGEN

2006e 2007e 2008e

KGV 0,01 0,00 0,01

Dividende in EUR 739,05 864,79 431,13

Quelle: http://www.is-asp.pbc.maxblue.de/is-asp/mare0004.html?symbol… / (DEUTSCHE BANK)

WKN: 899019

LG SLAYPOWER

SCHÄTZUNGEN

2006e 2007e 2008e

KGV 0,01 0,00 0,01

Dividende in EUR 739,05 864,79 431,13

Quelle: http://www.is-asp.pbc.maxblue.de/is-asp/mare0004.html?symbol… / (DEUTSCHE BANK)

WKN: 899019

LG SLAYPOWER

mal sehen wieviele postings du noch absetzen musst bis ich mich dazu bequeme mir das anzusehen.

schon mal was von plausibilitätsprüfung gehört?

schon mal was von plausibilitätsprüfung gehört?

Irgendso ein Depp, ähem Analyst, hat wahrscheinlich einige Zahlen durcheinander gebracht (Dividende in Brasilien, Kurs in USD, oder ADR Vorzüge in Euro mit was-weiss-ich-denn verglichen)!

Für eine Aktie die 13,50 Euro kostet bekommt man keine 739,05 Euro Dividende. Wer das glaubt hat einen rostigen Spaten im ....

na, ist ja auch egal lassen wir das

Für eine Aktie die 13,50 Euro kostet bekommt man keine 739,05 Euro Dividende. Wer das glaubt hat einen rostigen Spaten im ....

na, ist ja auch egal lassen wir das

Eine Dividente von € 739,05 bei einem Aktienkurs von € 13,50 und einem KGV von 0,01 ist doch vollkommener Quatsch!

An der NYSE ist für Petrobras ein P/E Ratio (KGV) von 8,37 angegeben. Das ist realistisch.

PBR Petroleo Brasileiro S.A.- Petrobras | PBR

Portfolio Tracking Ticker

Financials

Dec. 30, 2005 Market Closed

Common Stock Market: NYSE

Last Sale $ 71.27

Change Net / % 0.45 0.64%

1y Target Est: N/A

Today`s High / Low $ 71.50 / $ 69.59

Share Volume 852,300

Previous Close $ 70.82

52 Wk High / Low $ 74.20 / $ 37.21

Shares Outstanding 634,169,000

Market Value $ 45,197,224,630

P/E Ratio 8.37

Forward P/E (1yr) N/A

Earnings Per Share $ 8.51

Dividend Amount N/A

Ex Dividend Date N/A

Dividend Payment Date N/A

Current Yield N/A

Beta 1.77

Gruß vom Siamkater

An der NYSE ist für Petrobras ein P/E Ratio (KGV) von 8,37 angegeben. Das ist realistisch.

PBR Petroleo Brasileiro S.A.- Petrobras | PBR

Portfolio Tracking Ticker

Financials

Dec. 30, 2005 Market Closed

Common Stock Market: NYSE

Last Sale $ 71.27

Change Net / % 0.45 0.64%

1y Target Est: N/A

Today`s High / Low $ 71.50 / $ 69.59

Share Volume 852,300

Previous Close $ 70.82

52 Wk High / Low $ 74.20 / $ 37.21

Shares Outstanding 634,169,000

Market Value $ 45,197,224,630

P/E Ratio 8.37

Forward P/E (1yr) N/A

Earnings Per Share $ 8.51

Dividend Amount N/A

Ex Dividend Date N/A

Dividend Payment Date N/A

Current Yield N/A

Beta 1.77

Gruß vom Siamkater

[posting]19.508.221 von Dirkix am 02.01.06 22:54:37[/posting]Da steht halt auch nichts von einer MK! (bei diesen preferred shares)

Wobei es ja hier verschiedene WKN`s gibt!

Also Du sagst, diese preferred shares sind mit ner falschen Basis hinterlegt?! Das dachte ich mir schon, deshalb frage ich ja, ob irgendjemand genaueres über diese preferred shares weiß!

LG

Wobei es ja hier verschiedene WKN`s gibt!

Also Du sagst, diese preferred shares sind mit ner falschen Basis hinterlegt?! Das dachte ich mir schon, deshalb frage ich ja, ob irgendjemand genaueres über diese preferred shares weiß!

LG

Was hat es mit den verschiedenen WKN`s auf sich?? Überall ist Handel! Bei der oberen ist nen einstelliger KGV hinterlegt! Habe noch nie bei maxblue nen falschen KGV gesehen, deshalb war ich so verwundert!

NAME WP-TYP WKN/

LOCAL ID BÖRSE AKTUELL WRG. DATUM ZEIT DIFF. % 30 T Ø Volumen

PETROLEO BRASILEIRO S.A. .. Aktie 615375 Frankfurt 54,35 EUR 02.01. 17:39 +0,02% 59.646,31

Petroleo Brasileiro S.A. .. Aktie 541501 Frankfurt 60,00 EUR 02.01. 14:06 -0,41% 47.978,53

PETROLEO BRASILEIRO S.A. .. Aktie 899019 Stuttgart 13,60 EUR 02.01. 19:26 -0,73% 41.308,78

PETROLEO BRASILEIRO S.A. .. Anleihe 134604 Frankfurt 103,00 USD 02.01. 15:40 +0,00% -

...deshalb habe ich es noch lange nicht geglaubt!

...sondern Euch gefragt, ob ihr dazu was wißt?

LG

NAME WP-TYP WKN/

LOCAL ID BÖRSE AKTUELL WRG. DATUM ZEIT DIFF. % 30 T Ø Volumen

PETROLEO BRASILEIRO S.A. .. Aktie 615375 Frankfurt 54,35 EUR 02.01. 17:39 +0,02% 59.646,31

Petroleo Brasileiro S.A. .. Aktie 541501 Frankfurt 60,00 EUR 02.01. 14:06 -0,41% 47.978,53

PETROLEO BRASILEIRO S.A. .. Aktie 899019 Stuttgart 13,60 EUR 02.01. 19:26 -0,73% 41.308,78

PETROLEO BRASILEIRO S.A. .. Anleihe 134604 Frankfurt 103,00 USD 02.01. 15:40 +0,00% -

...deshalb habe ich es noch lange nicht geglaubt!

...sondern Euch gefragt, ob ihr dazu was wißt?

LG

[posting]19.508.221 von Dirkix am 02.01.06 22:54:37[/posting]Wär ja auch zu schön gewesen...

...dann sollten wir wohl doch lieber auf Energulf setzen!?

LG SLAY

...dann sollten wir wohl doch lieber auf Energulf setzen!?

LG SLAY

[posting]19.508.332 von Siamkater am 02.01.06 23:01:29[/posting]Du redest von den Common Stocks!!!

Meine Frage war eindeutig!!!

Ich fragte nach den Preferred Shares!! (899019)

LG SLAY

Meine Frage war eindeutig!!!

Ich fragte nach den Preferred Shares!! (899019)

LG SLAY

[posting]19.508.010 von Pfandbrief am 02.01.06 22:38:45[/posting]Was willst Du von mir???

Habe lediglich ne Frage gestellt! Habe die Quelle angegeben!! Bitte nur Antworten zu der Fraqe und nicht versuchen um den Brei zu reden! Echt!

Habe keine Behauptungen aufgestellt!!!

Alter, raff Dich!!!

LG SLAY

Habe lediglich ne Frage gestellt! Habe die Quelle angegeben!! Bitte nur Antworten zu der Fraqe und nicht versuchen um den Brei zu reden! Echt!

Habe keine Behauptungen aufgestellt!!!

Alter, raff Dich!!!

LG SLAY

PETROLEO BRASILEIRO S.A. Reg.Pfd Shs(Spons.AD..

Das da sind doch andere, nicht? Wir haben doch wenn wir 899019 kaufen Preferred Shares, oder sind das im Prinzip die gleichen?

Besteht hier kein Unterschied zwischen Common Shares und Preferred Shares?

Wenn nein, auch gut, dann weiß ich bescheid, wenn ja, würde ich gerne den Unterschied von jemandem, der sich hier auskennt, erläutert bekommen!

Ich werde aber auch schonmal selber schauen, was ich finden kann!

SCHÄTZUNGEN

2006e 2007e 2008e

KGV 5,53 5,90 6,99

Dividende in EUR 2,38 2,30 -

Börsenplatz: NYSE Frankfurt Stuttgart XETRA Berlin-Bremen

AKTUELL 02.01.06 30.12.05

Aktueller Kurs 54,35 54,34

Währung EUR EUR

Kurszeit 17:39 13:17

Realtime

Differenz +0,01 (+0,02%) -0,16 ( -0,29%)

Eröffnungskurs 54,97 54,91

Tageshöchstkurs 54,97 54,91

Tagestiefkurs 54,26 54,34

Marktkapitalisierung - -

Letzter Schlusskurs 54,34 54,50

Schlusskurs-Datum 30.12. 29.12.

Volumen 82.343,66 34,39 Tsd.

Gehandelte Stücke 1.511 627,00

Preisfeststellungen 8 7

INFORMATIONEN DATUM VERHÄLTNIS

Split

STAMMDATEN

ISIN US71654V1017

WKN/Local ID 615375

Wertpapiertyp Auslandsaktie

Symbol PJX.FSE

GELISTET IN FOLGENDEN INDIZES

HANDEL 30 T 250 T SEIT JAN. 06

Ø-Preis 53,10 38,93 54,35

Ø-Volumen 59.646,31 55.657,56 82.343,66

Volatilität (in %) 33,07 34,38 0,00

Höchstkurs 56,00 56,00 56,00

Tiefstkurs 50,00 25,50 25,50

PERFORMANCE-VERGLEICH ZUM DAX

ZEITRAUM WERT INDEX

1 Woche 1,65% -0,20%

1 Monat 4,26% 4,14%

3 Monate 1,82% 7,22%

1 Jahr 102,46% 27,07%

3 Jahre 327,87% 86,97%

Börsenplätze PETROLEO BRASILEIRO S.A. Reg.Pfd Shs(Spons.ADRs) 4 o.N. , 03.01.06

Sortieren nach Börsenplatz Diff. Diff.% Volumen

BÖRSE AKTUELL WRG. DATUM ZEIT DIFF. DIFF.% HOCH TIEF VOLUMEN

NYSE 64,37 USD 30.12. 22:01 +0,03 +0,05% 64,82 63,18 16,44 Mio.

Frankfurt 54,35 EUR 02.01. 17:39 +0,01 +0,02% 54,97 54,26 82.343,66

Stuttgart 54,25 EUR 02.01. 16:16 -0,33 -0,60% 54,95 54,25 36.741,30

XETRA 54,90 EUR 30.12. 13:34 +1,90 +3,58% 54,90 54,90 3.294,00

Berlin-Bremen 52,94 EUR 02.01. 09:18 +0,06 +0,11% 52,94 52,94 -

LG SLAY

Das da sind doch andere, nicht? Wir haben doch wenn wir 899019 kaufen Preferred Shares, oder sind das im Prinzip die gleichen?

Besteht hier kein Unterschied zwischen Common Shares und Preferred Shares?

Wenn nein, auch gut, dann weiß ich bescheid, wenn ja, würde ich gerne den Unterschied von jemandem, der sich hier auskennt, erläutert bekommen!

Ich werde aber auch schonmal selber schauen, was ich finden kann!

SCHÄTZUNGEN

2006e 2007e 2008e

KGV 5,53

5,90 6,99 Dividende in EUR 2,38 2,30 -

Börsenplatz: NYSE Frankfurt Stuttgart XETRA Berlin-Bremen

AKTUELL 02.01.06 30.12.05

Aktueller Kurs 54,35 54,34

Währung EUR EUR

Kurszeit 17:39 13:17

Realtime

Differenz +0,01 (+0,02%) -0,16 ( -0,29%)

Eröffnungskurs 54,97 54,91

Tageshöchstkurs 54,97 54,91

Tagestiefkurs 54,26 54,34

Marktkapitalisierung - -

Letzter Schlusskurs 54,34 54,50

Schlusskurs-Datum 30.12. 29.12.

Volumen 82.343,66 34,39 Tsd.

Gehandelte Stücke 1.511 627,00

Preisfeststellungen 8 7

INFORMATIONEN DATUM VERHÄLTNIS

Split

STAMMDATEN

ISIN US71654V1017

WKN/Local ID 615375

Wertpapiertyp Auslandsaktie

Symbol PJX.FSE

GELISTET IN FOLGENDEN INDIZES

HANDEL 30 T 250 T SEIT JAN. 06

Ø-Preis 53,10 38,93 54,35

Ø-Volumen 59.646,31 55.657,56 82.343,66

Volatilität (in %) 33,07 34,38 0,00

Höchstkurs 56,00 56,00 56,00

Tiefstkurs 50,00 25,50 25,50

PERFORMANCE-VERGLEICH ZUM DAX

ZEITRAUM WERT INDEX

1 Woche 1,65% -0,20%

1 Monat 4,26% 4,14%

3 Monate 1,82% 7,22%

1 Jahr 102,46% 27,07%

3 Jahre 327,87% 86,97%

Börsenplätze PETROLEO BRASILEIRO S.A. Reg.Pfd Shs(Spons.ADRs) 4 o.N. , 03.01.06

Sortieren nach Börsenplatz Diff. Diff.% Volumen

BÖRSE AKTUELL WRG. DATUM ZEIT DIFF. DIFF.% HOCH TIEF VOLUMEN

NYSE 64,37 USD 30.12. 22:01 +0,03 +0,05% 64,82 63,18 16,44 Mio.

Frankfurt 54,35 EUR 02.01. 17:39 +0,01 +0,02% 54,97 54,26 82.343,66

Stuttgart 54,25 EUR 02.01. 16:16 -0,33 -0,60% 54,95 54,25 36.741,30

XETRA 54,90 EUR 30.12. 13:34 +1,90 +3,58% 54,90 54,90 3.294,00

Berlin-Bremen 52,94 EUR 02.01. 09:18 +0,06 +0,11% 52,94 52,94 -

LG SLAY

@ GW Jäger

Wir haben doch wenn wir 899019 kaufen Preferred Shares, oder sind das im Prinzip die gleichen?

Besteht hier kein Unterschied zwischen Common Shares und Preferred Shares?

siehe dazu auch Posting #16 vom Dividendenabstauber:

541501 = ADR-Stammaktien = Common Shares

615375 = ADR-Vorzüge = Preferred Shares ADRs

899019 = Original brasil. Vorzugsaktien = original Preferred Shares

Die angegebenen PETROLEO BRASILEIRO S.A. REG.PFD SHS Spons. ADRs sind also die ADRs der brasilianischen Vorzugsaktien!

Alles klar?!?

Wir haben doch wenn wir 899019 kaufen Preferred Shares, oder sind das im Prinzip die gleichen?

Besteht hier kein Unterschied zwischen Common Shares und Preferred Shares?

siehe dazu auch Posting #16 vom Dividendenabstauber:

541501 = ADR-Stammaktien = Common Shares

615375 = ADR-Vorzüge = Preferred Shares ADRs

899019 = Original brasil. Vorzugsaktien = original Preferred Shares

Die angegebenen PETROLEO BRASILEIRO S.A. REG.PFD SHS Spons. ADRs sind also die ADRs der brasilianischen Vorzugsaktien!

Alles klar?!?

Heute sind die Vorzüge um 6% auf ATH... gibts News?

Mir ist auch nix an news bekannt, aber Öl geht generell gut heute.

[posting]19.511.065 von Dirkix am 03.01.06 10:17:25[/posting]Vielen Dank, Dirkix!!!

...das reicht mir, ich bleibe und kaufe nach!!! (die Originalen, versteht sich!)

Habe hier nen super Gefühl!

LG SLAY

541501 = ADR-Stammaktien = Common Shares

615375 = ADR-Vorzüge = Preferred Shares ADRs

899019 = Original brasil. Vorzugsaktien = original Preferred Shares

AKTUELL 03.01.06 02.01.06

Aktueller Kurs 14,10 13,60

Währung EUR EUR

Kurszeit 19:01 19:26

Realtime

Differenz +0,50 (+3,68%) -0,10 ( -0,73%)

Eröffnungskurs 13,90 14,00

Tageshöchstkurs 14,10 14,00

Tagestiefkurs 13,90 13,50

Marktkapitalisierung - -

Letzter Schlusskurs 13,60 13,70

Schlusskurs-Datum 02.01. 30.12.

Volumen 77.286,87 50,85 Tsd.

Gehandelte Stücke 5.536 3,70 Tsd.

Preisfeststellungen 13 17

...das reicht mir, ich bleibe und kaufe nach!!! (die Originalen, versteht sich!)

Habe hier nen super Gefühl!

LG SLAY

541501 = ADR-Stammaktien = Common Shares

615375 = ADR-Vorzüge = Preferred Shares ADRs

899019 = Original brasil. Vorzugsaktien = original Preferred Shares

AKTUELL 03.01.06 02.01.06

Aktueller Kurs 14,10 13,60

Währung EUR EUR

Kurszeit 19:01 19:26

Realtime

Differenz +0,50 (+3,68%) -0,10 ( -0,73%)

Eröffnungskurs 13,90 14,00

Tageshöchstkurs 14,10 14,00

Tagestiefkurs 13,90 13,50

Marktkapitalisierung - -

Letzter Schlusskurs 13,60 13,70

Schlusskurs-Datum 02.01. 30.12.

Volumen 77.286,87 50,85 Tsd.

Gehandelte Stücke 5.536 3,70 Tsd.

Preisfeststellungen 13 17

hey klasse aktie

- gute story

- guter chart

- wachsene Umsätze

- Zukäufe

Fond hat schon eingekauft. U.a. DWS Invest BRIC Plus LD ist in diesem Wert investiert!

für mich daher klarer KAUF!

- guter chart

- wachsene Umsätze

- Zukäufe

Fond hat schon eingekauft. U.a. DWS Invest BRIC Plus LD ist in diesem Wert investiert!

für mich daher klarer KAUF!

[posting]19.550.102 von therealmurphy am 05.01.06 17:40:47[/posting]Immer noch???

Ich habe PetroBras schon länger auf der WL, aber habe wohl inzwischen die beste Chance zum Einstieg verpasst...

@ ALL

Wer rechnet mit einem Rücksetzer in naher Zukunft?

Ich habe PetroBras schon länger auf der WL, aber habe wohl inzwischen die beste Chance zum Einstieg verpasst...

@ ALL

Wer rechnet mit einem Rücksetzer in naher Zukunft?

[posting]19.550.444 von Dirkix am 05.01.06 17:56:31[/posting]Charttechnisch noch alles im grünen Bereich.

RSI noch nicht im ausverkauften Bereich - kann noch eine Weile laufen

RSI noch nicht im ausverkauften Bereich - kann noch eine Weile laufen

ja sehe ich auch so, also warum rücksetzer? ich sehe keine gründe...

[posting]19.552.629 von therealmurphy am 05.01.06 19:44:05[/posting]Ich sehe schon einen Grund:

Ich will REIN!!!

Ich will REIN!!!

jo dirkix , gute entscheidung...

der chart sieht für mich so sehr gut aus (bis auf die eine erklärbare kleine delle) die umsätze wachsen...

wer auf pennyzockerei setzen will ist hier wohl ganz verkehrt...

für mich sieht das nach kontinuierlichem vorzüglichen wachstum aus!

der chart sieht für mich so sehr gut aus (bis auf die eine erklärbare kleine delle) die umsätze wachsen...

wer auf pennyzockerei setzen will ist hier wohl ganz verkehrt...

für mich sieht das nach kontinuierlichem vorzüglichen wachstum aus!

den nichtinvestierten mein Mitgefühl.

Bei mir ist der Zug Anfang Dez auch abgefahren, gottlob bei nem Rücksetzer zum Zuge gekommen. Hab es erst 3 Tage später erfahren *puh*

Der Wert ist gerannt wie blöd, aber immer noch günstig

Bei mir ist der Zug Anfang Dez auch abgefahren, gottlob bei nem Rücksetzer zum Zuge gekommen. Hab es erst 3 Tage später erfahren *puh*

Der Wert ist gerannt wie blöd, aber immer noch günstig

Ich bin seit fast 2 Jahren in Petrobras investiert und werde im Februar, wenn jahreszeitlich bedingt der Ölpreis unten ist, nachlegen. Diese Aktie macht mir viel Freude.

[posting]19.556.443 von Siamkater am 05.01.06 22:39:58[/posting]Die saisonalen Tiefsstände haben wir bereits im November 2005 gesehen!

Die grossen Jungs kaufen immer früher ein, die wissen schliesslich auch, dass der Ölpreis ab März ansteigt.

Wenn du ganz, ganz viel Glück hast, laufen wir bis März seitwärts...

Mal zum vergleichen:

Traditionell Tiefstand im März!

2004 Anstieg von Januar bis Oktober, dann Saisontief im Dezember!

2005 Anstieg Januar bis August (Katrina!!!), Saisontief im November!

Die grossen Jungs kaufen immer früher ein, die wissen schliesslich auch, dass der Ölpreis ab März ansteigt.

Wenn du ganz, ganz viel Glück hast, laufen wir bis März seitwärts...

Mal zum vergleichen:

Traditionell Tiefstand im März!

2004 Anstieg von Januar bis Oktober, dann Saisontief im Dezember!

2005 Anstieg Januar bis August (Katrina!!!), Saisontief im November!

bei goo gle habe ich gesehen, dass "der aktinär" einen beitrag zu dieser firma geschrieben hat. weiss da jemand mehr? lief unter der rubrik top-empfehlungen

heute wieder grundsolide aufwärts... was will man mehr

heute wieder grundsolide aufwärts... was will man mehr

[posting]19.571.008 von therealmurphy am 06.01.06 16:25:08[/posting]Bei Top Tipps ist nix:

http://www.deraktionaer.de/xist4c/web/Top-Tipps_id_2087_.htm

Nur bei Fondsreport war was mit PetroBras, aber schon am 30. November 2005:

http://www.deraktionaer.de/xist4c/web/Loge-fuer-Lateinamerik…

Meiner Meinung nach steht viel Stuss in dem Artikel wie z.B.

...Rohstoffpreise sinken! und

...die goldenen Rohstoffzeiten sind vorbei...

http://www.deraktionaer.de/xist4c/web/Top-Tipps_id_2087_.htm

Nur bei Fondsreport war was mit PetroBras, aber schon am 30. November 2005:

http://www.deraktionaer.de/xist4c/web/Loge-fuer-Lateinamerik…

Meiner Meinung nach steht viel Stuss in dem Artikel wie z.B.

...Rohstoffpreise sinken! und

...die goldenen Rohstoffzeiten sind vorbei...

aso..

rohstoffe, die weniger werden, sinken im preis?

ganz neue rechnung... vielleicht kurzfristige schwankungen dürften damit gemeint sein.

aber langristig wird jeder degenerative rohstoff im preis steigen..

grade bei petroleo... wird immer gebraucht und wird sehr gerne und teuer gehandelt

wie ich schon sagte: petroleo hat einfach ne gute story

rohstoffe, die weniger werden, sinken im preis?

ganz neue rechnung... vielleicht kurzfristige schwankungen dürften damit gemeint sein.

aber langristig wird jeder degenerative rohstoff im preis steigen..

grade bei petroleo... wird immer gebraucht und wird sehr gerne und teuer gehandelt

wie ich schon sagte: petroleo hat einfach ne gute story

wann gibts hier eigentlich ne Dividende? und vorallem wieviel wird erwartet?

danke

b.

danke

b.

Kann mir jemand mit Sicherheit sagen was hier falsch lief??

SCHÄTZUNGEN

2006e 2007e 2008e

KGV 0,01 0,00 0,01

Dividende in EUR 754,23 882,56 439,98

SCHÄTZUNGEN

2006e 2007e 2008e

KGV 0,01 0,00 0,01

Dividende in EUR 754,23 882,56 439,98

hallo leute,

auch ich bin auch in petrobras investiert und muß

sagen, dass ich daran viel freude habe. die aktie

läuft wie ein schweizer uhrwerk, kaum schwäche.

man sollte tatsächlich mal im februar nachlegen.

mal ne´ andere frage...gibts hier eigentlich einen

optionsschein?

das wärs doch.

Grüssels

Tippgeber1

auch ich bin auch in petrobras investiert und muß

sagen, dass ich daran viel freude habe. die aktie

läuft wie ein schweizer uhrwerk, kaum schwäche.

man sollte tatsächlich mal im februar nachlegen.

mal ne´ andere frage...gibts hier eigentlich einen

optionsschein?

das wärs doch.

Grüssels

Tippgeber1

bezügl. dividende habe ich noch nichts definitives gehört...

aber mal im ernst: auf die cent oder so kann man doch bei der konstanten bergaufentwicklung des kurses auch "verzichten"

und sie läuft und läuft ....

aber mal im ernst: auf die cent oder so kann man doch bei der konstanten bergaufentwicklung des kurses auch "verzichten"

und sie läuft und läuft ....

stuttgart...(und berlin auch)...heute guter umsatz...

jetzt um 10:45 volumen schon bei 128t...

durchschnittsvolumen die letzten 30 tage liegt bei 50t

sehe grade, da wurden um so halb elf etwa ca 4000 stück gekauft.

und sie läuft und läuft.......

jetzt um 10:45 volumen schon bei 128t...

durchschnittsvolumen die letzten 30 tage liegt bei 50t

sehe grade, da wurden um so halb elf etwa ca 4000 stück gekauft.

und sie läuft und läuft.......

Hallo !

Habs zwar rüberkopiert, funktioniert aber nicht ganz. Companies aufrufen, erste Position anklicken, dann PETROBRAS eingeben. Auf dieser Seite letzte fette anklicken, das ist es.

Dividendenabstauber

Habs zwar rüberkopiert, funktioniert aber nicht ganz. Companies aufrufen, erste Position anklicken, dann PETROBRAS eingeben. Auf dieser Seite letzte fette anklicken, das ist es.

Dividendenabstauber

wenn ich das da richtig lese, gibt es wohl immer im märz die dividende ausgezahlt.

wie viel es diesmal sein wird, mal schaun...

und sie steigt und steigt.....

wie viel es diesmal sein wird, mal schaun...

und sie steigt und steigt.....

#78

auszahlt wird scheinbar immer zwischen dem 20-23.3.

aber gibts bei den brazil. aktien auch einen ex day?

auszahlt wird scheinbar immer zwischen dem 20-23.3.

aber gibts bei den brazil. aktien auch einen ex day?

[posting]19.628.939 von Tippgeber1 am 10.01.06 04:19:59[/posting]Optionsschein gibt es von der ABN Amro: ABN6EY,

Basiswert ist die WKN 541501

Läuft im Moment ziemlich gut!

Basiswert ist die WKN 541501

Läuft im Moment ziemlich gut!

danke limelight615,

das klingt ja ziemlich gut.

und läuft und läuft und läuft....

Grüssel

Tippi

das klingt ja ziemlich gut.

und läuft und läuft und läuft....

Grüssel

Tippi

Ich habe verkauft! Das sind mir dann doch zuviele Aktien und ne zu hohe MK! Bin nach Energulf weitergezogen!!

Die common shares wurden bis auf ein einziges Mal mit der gleichen Dividene wie die pref. shares versehen!

Company: PETROBRAS

Form of Ownership: Inscribed Code: PETR

Stock Capital: 32,896,137,750.00 Quoted per share since: 06/23/2000

Number of Common Shares: 2,536,673,672

Number of Preferred Shares: 1,849,478,028

Total Number of Shares: 4,386,151,700

Corporate Actions Approved on Last Date Prior to "EX" Stock Dividend/Reverse split % or Split Factor Credit of Shares On Remarks

DESDOBRAMENTO 07/22/2005 08/31/2005 300.00

GRUPAMENTO 05/23/2000 06/21/2000 100/1

BONIFICAÇÃO 03/25/1994 03/25/1994 33.33333333

Cash Dividends Approved on Last Date Prior to "EX" Rate for Common Shs. (R$) Rate for Preferred Shs. (R$) Related to Payment Date Remarks

JUROS 12/16/2005 12/29/2005 0.50 0.50 ANTEC/05 - Pagamento até 31/3/06. A ser atualizado pela SELIC desde 31/12/05 até a data do pagamento.

JUROS 06/17/2005 06/30/2005 2.0053 2.0053 ANTEC/05 01/05/2006 - Atualizado pela Taxa SELIC

DIVIDENDO 03/31/2005 03/31/2005 0.6398 0.6398 2004 05/17/2005 - Atualizado pela taxa SELIC.

JUROS 03/31/2005 03/31/2005 1.0663 1.0663 2004 05/17/2005 - Atualizado pela taxa SELIC.

JUROS 09/17/2004 09/30/2004 3.0618 3.0618 ANTEC/04 02/15/2005 - Atualizado pela taxa SELIC.

DIVIDENDO 03/29/2004 03/29/2004 1.0592 1.0592 2003 05/21/2004 - Atualizado pela taxa SELIC.

JUROS 03/29/2004 03/29/2004 1.2181 1.2181 2003 05/21/2004 - Atualizado pela taxa SELIC.

JUROS 11/13/2003 11/25/2003 3.0563 3.0563 ANTEC/03 02/13/2004 - Atualizado pela taxa Selic.

DIVIDENDO 03/27/2003 03/27/2003 0.574 0.574 COMPL/02 05/05/2003 - Atualizado pela taxa Selic.

JUROS 01/31/2003 03/27/2003 1.0831 1.0831 ANTEC/02 05/05/2003 - Atualizado pela taxa Selic.

JUROS 10/31/2002 11/12/2002 1.00 1.00 ANTEC/02 01/13/2003 - A ser atualizado pela taxa Selic até o pagamento.

DIVIDENDO 03/22/2002 03/22/2002 1.38 1.38 COMPL/01 05/03/2002 - Atualizado pela taxa Selic.

JUROS 12/20/2001 03/22/2002 0.94 0.94 ANTEC/01 05/03/2002 - Atualizado pela taxa Selic.

DIVIDENDO 08/03/2001 08/03/2001 0.03 0.03 ANTEC/01 08/22/2001

JUROS 06/29/2001 06/29/2001 1.02 1.02 ANTEC/01 08/22/2001

DIVIDENDO 03/23/2001 03/23/2001 0.60 0.60 2000 05/04/2001 - Atualizado pela taxa Selic. Em 27/2/02 pagou dividendo adicional aos acionistas imunes, no valor

de R$0,30, atualizado pela taxa Selic.

JUROS 03/23/2001 03/23/2001 1.75 1.75 2000 05/04/2001 - Atualizado pela taxa Selic.

DIVIDENDO 03/23/2000 03/23/2000 3.82 3.82 1999 05/19/2000 - Atualizado pela taxa Selic. Em 27/2/02 pagou dividendo adicional aos acionistas imunes, no valor

de R$0,0009, atualizado pela taxa Selic.

JUROS 03/23/2000 03/23/2000 4.56 4.56 1999 05/19/2000 - Atualizado pela taxa Selic.

DIVIDENDO 03/24/1999 03/24/1999 0.141 2.10 1998 - Atualizado pela taxa Selic. Pago parcelado em 21/5 - R$0,048 (ON) e R$0,66 (PN), 30/9 - R$0,044

(ON) e R$0,71 (PN) e 30/11/99 - R$0,049 (ON) e R$0,73 (PN). Em 27/2/02 pagou dividendo adicional

aos acionistas imunes, no valor de R$0,0011, atualizado pela taxa Selic.

JUROS 03/24/1999 03/24/1999 5.02 5.02 1998 - Atualizado pela taxa Selic. Pago parcelado em 21/5 - R$1,59, 30/9 - R$1,69 e 30/11/99 - R$1,74.

Die common shares wurden bis auf ein einziges Mal mit der gleichen Dividene wie die pref. shares versehen!

Company: PETROBRAS

Form of Ownership: Inscribed Code: PETR

Stock Capital: 32,896,137,750.00 Quoted per share since: 06/23/2000

Number of Common Shares: 2,536,673,672

Number of Preferred Shares: 1,849,478,028

Total Number of Shares: 4,386,151,700

Corporate Actions Approved on Last Date Prior to "EX" Stock Dividend/Reverse split % or Split Factor Credit of Shares On Remarks

DESDOBRAMENTO 07/22/2005 08/31/2005 300.00

GRUPAMENTO 05/23/2000 06/21/2000 100/1

BONIFICAÇÃO 03/25/1994 03/25/1994 33.33333333

Cash Dividends Approved on Last Date Prior to "EX" Rate for Common Shs. (R$) Rate for Preferred Shs. (R$) Related to Payment Date Remarks

JUROS 12/16/2005 12/29/2005 0.50 0.50 ANTEC/05 - Pagamento até 31/3/06. A ser atualizado pela SELIC desde 31/12/05 até a data do pagamento.

JUROS 06/17/2005 06/30/2005 2.0053 2.0053 ANTEC/05 01/05/2006 - Atualizado pela Taxa SELIC

DIVIDENDO 03/31/2005 03/31/2005 0.6398 0.6398 2004 05/17/2005 - Atualizado pela taxa SELIC.

JUROS 03/31/2005 03/31/2005 1.0663 1.0663 2004 05/17/2005 - Atualizado pela taxa SELIC.

JUROS 09/17/2004 09/30/2004 3.0618 3.0618 ANTEC/04 02/15/2005 - Atualizado pela taxa SELIC.

DIVIDENDO 03/29/2004 03/29/2004 1.0592 1.0592 2003 05/21/2004 - Atualizado pela taxa SELIC.

JUROS 03/29/2004 03/29/2004 1.2181 1.2181 2003 05/21/2004 - Atualizado pela taxa SELIC.

JUROS 11/13/2003 11/25/2003 3.0563 3.0563 ANTEC/03 02/13/2004 - Atualizado pela taxa Selic.

DIVIDENDO 03/27/2003 03/27/2003 0.574 0.574 COMPL/02 05/05/2003 - Atualizado pela taxa Selic.

JUROS 01/31/2003 03/27/2003 1.0831 1.0831 ANTEC/02 05/05/2003 - Atualizado pela taxa Selic.

JUROS 10/31/2002 11/12/2002 1.00 1.00 ANTEC/02 01/13/2003 - A ser atualizado pela taxa Selic até o pagamento.

DIVIDENDO 03/22/2002 03/22/2002 1.38 1.38 COMPL/01 05/03/2002 - Atualizado pela taxa Selic.

JUROS 12/20/2001 03/22/2002 0.94 0.94 ANTEC/01 05/03/2002 - Atualizado pela taxa Selic.

DIVIDENDO 08/03/2001 08/03/2001 0.03 0.03 ANTEC/01 08/22/2001

JUROS 06/29/2001 06/29/2001 1.02 1.02 ANTEC/01 08/22/2001

DIVIDENDO 03/23/2001 03/23/2001 0.60 0.60 2000 05/04/2001 - Atualizado pela taxa Selic. Em 27/2/02 pagou dividendo adicional aos acionistas imunes, no valor

de R$0,30, atualizado pela taxa Selic.

JUROS 03/23/2001 03/23/2001 1.75 1.75 2000 05/04/2001 - Atualizado pela taxa Selic.

DIVIDENDO 03/23/2000 03/23/2000 3.82 3.82 1999 05/19/2000 - Atualizado pela taxa Selic. Em 27/2/02 pagou dividendo adicional aos acionistas imunes, no valor

de R$0,0009, atualizado pela taxa Selic.

JUROS 03/23/2000 03/23/2000 4.56 4.56 1999 05/19/2000 - Atualizado pela taxa Selic.

DIVIDENDO 03/24/1999 03/24/1999 0.141 2.10 1998 - Atualizado pela taxa Selic. Pago parcelado em 21/5 - R$0,048 (ON) e R$0,66 (PN), 30/9 - R$0,044

(ON) e R$0,71 (PN) e 30/11/99 - R$0,049 (ON) e R$0,73 (PN). Em 27/2/02 pagou dividendo adicional

aos acionistas imunes, no valor de R$0,0011, atualizado pela taxa Selic.

JUROS 03/24/1999 03/24/1999 5.02 5.02 1998 - Atualizado pela taxa Selic. Pago parcelado em 21/5 - R$1,59, 30/9 - R$1,69 e 30/11/99 - R$1,74.

Man sollte vielleicht noch hinzufügen das eine ADR 4 Orginalaktien entspricht. MCap ist somit um die 65 Mrd €.

laß ihn doch verkaufen

da hat sich nun ein anderer für günstige einstiegspreise gefreut

mk gibt für mich überhaupt keinen anlass, zu verkaufen...

da hat sich nun ein anderer für günstige einstiegspreise gefreut

mk gibt für mich überhaupt keinen anlass, zu verkaufen...

Um das Thema MKap mal abzuschliessen:

Marktkapitalisierung: 41.702 Mio EUR

Quelle:

http://aktien.onvista.de/kennzahlen/fundamental.html?ID_OSI=…

Marktkapitalisierung: 41.702 Mio EUR

Quelle:

http://aktien.onvista.de/kennzahlen/fundamental.html?ID_OSI=…

hab die diskussion eh nicht verstanden.

was hat die marktkap. mit der "bewertung" der aktie zu tun?

bp 389.690,79 Mio EUR

exxon 304.448,15 Mio EUR

PETROLEO BRASILEIRO 41.702,92 Mio EUR

was hat die marktkap. mit der "bewertung" der aktie zu tun?

bp 389.690,79 Mio EUR

exxon 304.448,15 Mio EUR

PETROLEO BRASILEIRO 41.702,92 Mio EUR

naja sie könnte ja zu hoch sein auf das unternehmen bezogen..aber weit entfernt denke ich...

habe grade mal zu gazprom geschaut, man kann ja ansatzweise die beiden miteinander vergleichen.. da hat die firma in den letzten drei jahren sich versiebenfacht wenn ich da grad richtig gucke...

habe grade mal zu gazprom geschaut, man kann ja ansatzweise die beiden miteinander vergleichen.. da hat die firma in den letzten drei jahren sich versiebenfacht wenn ich da grad richtig gucke...

Würde mich sehr(!) wundern, wenn die Zahlen von Onvista stimmen. (Die stimmen nie- warum sollen sie hier stimmen... ) Vermute mal das entweder nur die Vorzüge oder nur die Stämme gezählt wurden oder sonst irgentein Mist gemacht wurde.

Und das BP größer als Exxon ist , stimmt auch net. BP hat nen Marktwert von 240 MRD $, Exxon 370 MRD.

Aber nur Marktwerte zu vergleichen bringt freilich nix. Man müsste schon die Werte die dahinter stecken gegenüber stellen. Und Petrobras hat wohl 10 Mrd. Barrel an Reserven. Vor allem aber wird zu vernünftigen Kosten produziert.

) Vermute mal das entweder nur die Vorzüge oder nur die Stämme gezählt wurden oder sonst irgentein Mist gemacht wurde.Und das BP größer als Exxon ist , stimmt auch net. BP hat nen Marktwert von 240 MRD $, Exxon 370 MRD.

Aber nur Marktwerte zu vergleichen bringt freilich nix. Man müsste schon die Werte die dahinter stecken gegenüber stellen. Und Petrobras hat wohl 10 Mrd. Barrel an Reserven. Vor allem aber wird zu vernünftigen Kosten produziert.

#88

wo hast du deine zahlen her?

bei comdirect oder yahoo stimmen die zahlen eher?

wo hast du deine zahlen her?

bei comdirect oder yahoo stimmen die zahlen eher?

Diese hier sind von Yahoo. Die stimmen bei US-gelisteten Unternhemen meistens. Aber auch net immer. Die Zahlen zu BP und XOM sind aber plausibel.

Die MKap bei Onvista müsste diesmal stimmen! Bei allen Werten:

WKN: 899019 ISIN: BRPETRACNPR6

WKN: 615375 ISIN: US71654V1017

WKN: 541501 ISIN: US71654V4086

WKN: 932443 ISIN: BRPETRACNOR9

kommt das gleiche Ergebnis (41,7 Mrd. Euro) raus!

Und zu den Dividenden:

WKN: 932443 ISIN: BRPETRACNOR9

Dividende in EUR: 2005 = 1,43 2006 = 1,43

WKN: 899019 ISIN: BRPETRACNPR6

Dividende in EUR: 2005 = 1,43 2006 = 1,43

WKN: 541501 ISIN: US71654V4086

Dividende in EUR: 2005 = 1,73 2006 = 2,27

Und die MKap´s der grössten Ölfirman mal zum Vergleichen:

WKN 850517 BP PLC 386.729 Mio EUR

WKN 852549 EXXON MOBIL CORP. (EXXON) 304.342 Mio EUR

WKN A0D94M ROYAL DUTCH 183.769 Mio EUR

WKN 850727 TOTAL FINA ELF S.A. 133.224 Mio EUR

WKN 852552 CHEVRON CORP 109.471 Mio EUR

WKN 866693 ELF AQUITAINE 77.546 Mio EUR

WKN 870745 SHELL 71.929 Mio EUR

WKN 575302 PHILLIPS PETROLEUM CO. 71.344 Mio EUR

WKN 851368 IMPERIAL OIL LTD 55.973 Mio EUR

WKN 853390 SCHLUMBERGER 52.108 Mio EUR

WKN 851908 NORSK HYDRO 46.894 Mio EUR

WKN 675213 STATOIL 44.697 Mio EUR

WKN 899019 PETROBRAS S.A. 41.798 Mio EUR

WKN 852789 MARATHON OIL 36.347 Mio EUR

WKN 876845 REPSOL YPF S.A. 31.388 Mio EUR

WKN 851921 OCCID PETROLEUM 29.063 Mio EUR

WKN 908683 VALERO ENERGY 28.457 Mio EUR

WKN 853986 HALLIBURTON CO. 27.877 Mio EUR

WKN 902427 LUKOIL OIL COMPANY 27.825 Mio EUR

WKN: 899019 ISIN: BRPETRACNPR6

WKN: 615375 ISIN: US71654V1017

WKN: 541501 ISIN: US71654V4086

WKN: 932443 ISIN: BRPETRACNOR9

kommt das gleiche Ergebnis (41,7 Mrd. Euro) raus!

Und zu den Dividenden:

WKN: 932443 ISIN: BRPETRACNOR9

Dividende in EUR: 2005 = 1,43 2006 = 1,43

WKN: 899019 ISIN: BRPETRACNPR6

Dividende in EUR: 2005 = 1,43 2006 = 1,43

WKN: 541501 ISIN: US71654V4086

Dividende in EUR: 2005 = 1,73 2006 = 2,27

Und die MKap´s der grössten Ölfirman mal zum Vergleichen:

WKN 850517 BP PLC 386.729 Mio EUR

WKN 852549 EXXON MOBIL CORP. (EXXON) 304.342 Mio EUR

WKN A0D94M ROYAL DUTCH 183.769 Mio EUR

WKN 850727 TOTAL FINA ELF S.A. 133.224 Mio EUR

WKN 852552 CHEVRON CORP 109.471 Mio EUR

WKN 866693 ELF AQUITAINE 77.546 Mio EUR

WKN 870745 SHELL 71.929 Mio EUR

WKN 575302 PHILLIPS PETROLEUM CO. 71.344 Mio EUR

WKN 851368 IMPERIAL OIL LTD 55.973 Mio EUR

WKN 853390 SCHLUMBERGER 52.108 Mio EUR

WKN 851908 NORSK HYDRO 46.894 Mio EUR

WKN 675213 STATOIL 44.697 Mio EUR

WKN 899019 PETROBRAS S.A. 41.798 Mio EUR

WKN 852789 MARATHON OIL 36.347 Mio EUR

WKN 876845 REPSOL YPF S.A. 31.388 Mio EUR

WKN 851921 OCCID PETROLEUM 29.063 Mio EUR

WKN 908683 VALERO ENERGY 28.457 Mio EUR

WKN 853986 HALLIBURTON CO. 27.877 Mio EUR

WKN 902427 LUKOIL OIL COMPANY 27.825 Mio EUR

Für alle Neuen hier oder Interessierten eine kleine Kurzinfo aus "wikipedi""

Petrobras (Petróleo Brasileiro S.A.) ist die staatliche Ölfirma Brasiliens. Sie wurde 1953 gegründet, um ein US-amerikanisches Übernahmemanöver zu verhindern.

Heute gehört sie mit einem jährlichen Umsatzvolumen von 20,2 Milliarden US-Dollar zu einer der größten Ölfirmen weltweit. In der Offshore-Förderung ist sie technologisch führend und unterhält eine der weltweit größten Flotten von Schwimmplattformen.

Ende des Jahres 2005 fand Petrobras im Campos Basin, in der Nähe der Metropole Rio de Janeiro, etwa 1200 Meter unter der Meeresoberfläche ein zwischen 700 Millionen und einer Milliarde Barrel großes Ölfeld, genannt Papa-Terra. Die Ausbeutung dieses Ölfeldes soll zusammen mit dem US-Partner ChevronTexaco im Jahre 2011 beginnen.

Tagesförderung: Rohoel 2,02 Mio Barrel. (2005)

und sie steigt und steigt......

Petrobras (Petróleo Brasileiro S.A.) ist die staatliche Ölfirma Brasiliens. Sie wurde 1953 gegründet, um ein US-amerikanisches Übernahmemanöver zu verhindern.

Heute gehört sie mit einem jährlichen Umsatzvolumen von 20,2 Milliarden US-Dollar zu einer der größten Ölfirmen weltweit. In der Offshore-Förderung ist sie technologisch führend und unterhält eine der weltweit größten Flotten von Schwimmplattformen.

Ende des Jahres 2005 fand Petrobras im Campos Basin, in der Nähe der Metropole Rio de Janeiro, etwa 1200 Meter unter der Meeresoberfläche ein zwischen 700 Millionen und einer Milliarde Barrel großes Ölfeld, genannt Papa-Terra. Die Ausbeutung dieses Ölfeldes soll zusammen mit dem US-Partner ChevronTexaco im Jahre 2011 beginnen.

Tagesförderung: Rohoel 2,02 Mio Barrel. (2005)

und sie steigt und steigt......

Die Welt berichtete 30.12.2005!!

Brasilianischer Ölkonzern Petrobras wird fündig

Berlin - Die Serie positiver Meldungen vom brasilianischen Ölkonzern Petrobras reißt nicht ab. Nachdem vor ein paar Monaten schon bekanntgegeben worden war, daß Brasilien im nächsten Jahr Selbstversorger sein wird - und damit von Ölimporten unabhängig - gibt es Endes des Jahres noch einmal etwas zu feiern: Vor der Küste des Bundesstaates von Rio de Janeiro, wo bisher schon die meisten Off-Shore-Felder liegen, ist man wieder fündig geworden: Papa-Terra heißt das neue Feld, wo es nach Meinung von Spezialisten der Petrobras mindestens 700 Mio. Tonnen Rohöl zu holen gibt. Das entspräche etwa zehn Prozent der zur Zeit nachgewiesenen Reserven. Petrobras teilt sich Papa Terra mit dem amerikanische Erdölkonzern Chevron, der daran einen Anteil von 37,5 Prozent hält. Die Förderung soll Ende 2011 beginnen.

Allerdings gab Petrobras bekannt, daß es sich bei den Funden von Papa Terra um ein Öl handle, das nicht den Leichtölkriterien entspräche, die auf dem internationalen Markt bevorzugt werden. Man wolle deshalb zwei Mrd. Dollar in die Entwicklung einer neuen Technik stecken, die es ermögliche, auch schwere Öle besser zu nutzen. Erst im November hatte Präsident Lula die größte Off-Shore-Plattform Brasiliens, P-50, eingeweiht. Sie soll Anfang 2006 die Förderung aufnehmen. 75 Prozent der brasilianischen Reserven liegen vor der Küste in einer Tiefe von mindestens 400 Metern. Petrobras gilt als Firma mit sehr großer Off-Shore-Erfahrung. Stg.

Brasilianischer Ölkonzern Petrobras wird fündig

Berlin - Die Serie positiver Meldungen vom brasilianischen Ölkonzern Petrobras reißt nicht ab. Nachdem vor ein paar Monaten schon bekanntgegeben worden war, daß Brasilien im nächsten Jahr Selbstversorger sein wird - und damit von Ölimporten unabhängig - gibt es Endes des Jahres noch einmal etwas zu feiern: Vor der Küste des Bundesstaates von Rio de Janeiro, wo bisher schon die meisten Off-Shore-Felder liegen, ist man wieder fündig geworden: Papa-Terra heißt das neue Feld, wo es nach Meinung von Spezialisten der Petrobras mindestens 700 Mio. Tonnen Rohöl zu holen gibt. Das entspräche etwa zehn Prozent der zur Zeit nachgewiesenen Reserven. Petrobras teilt sich Papa Terra mit dem amerikanische Erdölkonzern Chevron, der daran einen Anteil von 37,5 Prozent hält. Die Förderung soll Ende 2011 beginnen.

Allerdings gab Petrobras bekannt, daß es sich bei den Funden von Papa Terra um ein Öl handle, das nicht den Leichtölkriterien entspräche, die auf dem internationalen Markt bevorzugt werden. Man wolle deshalb zwei Mrd. Dollar in die Entwicklung einer neuen Technik stecken, die es ermögliche, auch schwere Öle besser zu nutzen. Erst im November hatte Präsident Lula die größte Off-Shore-Plattform Brasiliens, P-50, eingeweiht. Sie soll Anfang 2006 die Förderung aufnehmen. 75 Prozent der brasilianischen Reserven liegen vor der Küste in einer Tiefe von mindestens 400 Metern. Petrobras gilt als Firma mit sehr großer Off-Shore-Erfahrung. Stg.

4 Monate alt aber trotzdem noch heute interessant:

16. August 2005 Die europäischen Börsen sind in den vergangenen Wochen überraschend gut gelaufen und werden die Anleger zufriedener machen, als sie es zuvor schon waren. Wer auf Sicht eines Jahres jedoch besonders gute Kursgewinne einfahren wollte, mußte auf kleine und mittelkapitalisierte Unternehmen setzen, auf bestimmte Börsen in den Schwellenländern oder auf die richtige Branche.

Oder auf eine Kombination mancher der genannten Faktoren. Zum Beispiel mit der Kauf der Aktie des brasilianischen Öl- und Gasunternehmens Petrobras. Das Papier befindet sich nicht nur in einem langfristigen Aufwärtstrend, sondern kann von der vorteilhaften Entwicklung im Rohstoffbereich in den vergangenen Jahren profitieren.

Umsätze und Gewinne nehmen in Trend zu

Auf Grund der Preisentwicklung bei Öl und Gas, aber auch mit Blick auf das Wirtschaftswachstum in Brasilien selbst dürfte es kaum verwundern, daß das Unternehmen den Umsatz im langfristigen Trend kontinuierlich steigern konnte. Auch die Gewinnentwicklung zeigt deutlich nach oben.

Das zeigt sich unter anderem auch an der Entwicklung im zweiten Quartal des laufenden Jahres. In diesem Zeitraum konnte das Unternehmen den Umsatz im Vergleich mit der Vorjahresperiode um 18,9 Prozent auf 32,36 Milliarden Reais oder umgerechnet 11,32 Milliarden Euro steigern. Der Nettogewinn legte um 28,56 Prozent auf 4,93 Milliarden Reais oder 4,495 Reais je Aktie zu. Das kann sich sehen lassen.

Petroleo Brasileiro hat damit den Gewinn das fünfte Quartal in Folge gesteigert. Dazu beigetragen hat eine Erhöhung bei den Kraftstoffpreisen, außerdem stieg die Ölförderung auf Rekordniveau. Analysten hatten mit allerdings mit einem Gewinn von 5,7 Milliarden Reais gerechnet. Kapazitätsengpässe bei den Raffinerien und höhere Kosten für importiertes leichteres Rohöl drückten auf den Gewinn. Petrobras verfügt nicht über die Raffineriekapazitäten, das vor der Küste Rio de Janeiros geförderte Schweröl weiterzuverarbeiten. Es wird aus diesem Grund exportiert und dafür leichteres Öl, das teurer ist, importiert. Dieses importierte Öl wird dann in den brasilianischen Raffinerien weiter verarbeit, erläuterte Tony Queiroz, Öl- und Gasanalyst bei BES Securities in Rio de Janeiro, im Telefoninterview mit Bloomberg. Die Preisdifferenz zwischen Schweröl und Leichtöl war im zweiten Quartal mit 17 Dollar je Barrel mehr als dreimal so hoch wie im Vorjahr.

Aktie ist optisch sehr günstig

Das gemessen am Marktwert größte Unternehmen Lateinamerikas baute die Öl- und Gasproduktion im Juni im Vergleich zum Vorjahr um zwölf Prozent auf 2,296 Millionen Barrel täglich aus. „Im Vergleich zum Vorjahr war das ein gutes Ergebnis”, sagte Gina Montone, Öl- und Gasanalyst bei ABN Amro Bank NV in Sao Paulo. „Die Preise sind gestiegen und die Produktion ebenfalls, dadurch sind sowohl der Betriebs- als auch der Nettogewinn angekurbelt worden.”

Der Gewinnzuwachs dürfte Petrobras-Chef Jose Sergio Gabrielli dabei helfen, bis im Jahr 2010 das Ziel zu erreichen, aus dem Unternehmen einen der weltgrößten Eigentümer von Ölreserven zu machen. Der Erfolg des Expansionsplans mit einem Volumen von 54 Milliarden Dollar hängt davon ab, wie gut es Petrobras gelingt, die Kosten für Förderung, Exploration und Personal unter Kontrolle zu halten, erklärte Ricardo Fernandez, Öl- und Gasanalyst bei ING Bank in Sao Paulo.

Insgesamt dürften die Perspektiven des Unternehmens in einem anhaltend freundlichen weltwirtschaftlichen Umfeld mit anhaltend hohen Ölpreisen nicht schlecht sein. Dazu kommt die Tatsache, daß die Aktie des Unternehmens mit Kurs-Gewinnverhältnissen von sechs und 5,3 auf Basis der Gewinnschätzungen für das laufende und das kommende Jahr und mit Blick auf den anhaltenden Aufwärtstrend geradezu günstig zu sein scheint. So dürfte es kaum verwundern, daß das Papier von allen 21 Analysen, die sich mit dem Unternehmen beschäftigen, zum Kauf empfohlen wird.

in diesem Sinne.... ich bin froh dabeizusein

16. August 2005 Die europäischen Börsen sind in den vergangenen Wochen überraschend gut gelaufen und werden die Anleger zufriedener machen, als sie es zuvor schon waren. Wer auf Sicht eines Jahres jedoch besonders gute Kursgewinne einfahren wollte, mußte auf kleine und mittelkapitalisierte Unternehmen setzen, auf bestimmte Börsen in den Schwellenländern oder auf die richtige Branche.

Oder auf eine Kombination mancher der genannten Faktoren. Zum Beispiel mit der Kauf der Aktie des brasilianischen Öl- und Gasunternehmens Petrobras. Das Papier befindet sich nicht nur in einem langfristigen Aufwärtstrend, sondern kann von der vorteilhaften Entwicklung im Rohstoffbereich in den vergangenen Jahren profitieren.

Umsätze und Gewinne nehmen in Trend zu

Auf Grund der Preisentwicklung bei Öl und Gas, aber auch mit Blick auf das Wirtschaftswachstum in Brasilien selbst dürfte es kaum verwundern, daß das Unternehmen den Umsatz im langfristigen Trend kontinuierlich steigern konnte. Auch die Gewinnentwicklung zeigt deutlich nach oben.

Das zeigt sich unter anderem auch an der Entwicklung im zweiten Quartal des laufenden Jahres. In diesem Zeitraum konnte das Unternehmen den Umsatz im Vergleich mit der Vorjahresperiode um 18,9 Prozent auf 32,36 Milliarden Reais oder umgerechnet 11,32 Milliarden Euro steigern. Der Nettogewinn legte um 28,56 Prozent auf 4,93 Milliarden Reais oder 4,495 Reais je Aktie zu. Das kann sich sehen lassen.

Petroleo Brasileiro hat damit den Gewinn das fünfte Quartal in Folge gesteigert. Dazu beigetragen hat eine Erhöhung bei den Kraftstoffpreisen, außerdem stieg die Ölförderung auf Rekordniveau. Analysten hatten mit allerdings mit einem Gewinn von 5,7 Milliarden Reais gerechnet. Kapazitätsengpässe bei den Raffinerien und höhere Kosten für importiertes leichteres Rohöl drückten auf den Gewinn. Petrobras verfügt nicht über die Raffineriekapazitäten, das vor der Küste Rio de Janeiros geförderte Schweröl weiterzuverarbeiten. Es wird aus diesem Grund exportiert und dafür leichteres Öl, das teurer ist, importiert. Dieses importierte Öl wird dann in den brasilianischen Raffinerien weiter verarbeit, erläuterte Tony Queiroz, Öl- und Gasanalyst bei BES Securities in Rio de Janeiro, im Telefoninterview mit Bloomberg. Die Preisdifferenz zwischen Schweröl und Leichtöl war im zweiten Quartal mit 17 Dollar je Barrel mehr als dreimal so hoch wie im Vorjahr.

Aktie ist optisch sehr günstig

Das gemessen am Marktwert größte Unternehmen Lateinamerikas baute die Öl- und Gasproduktion im Juni im Vergleich zum Vorjahr um zwölf Prozent auf 2,296 Millionen Barrel täglich aus. „Im Vergleich zum Vorjahr war das ein gutes Ergebnis”, sagte Gina Montone, Öl- und Gasanalyst bei ABN Amro Bank NV in Sao Paulo. „Die Preise sind gestiegen und die Produktion ebenfalls, dadurch sind sowohl der Betriebs- als auch der Nettogewinn angekurbelt worden.”

Der Gewinnzuwachs dürfte Petrobras-Chef Jose Sergio Gabrielli dabei helfen, bis im Jahr 2010 das Ziel zu erreichen, aus dem Unternehmen einen der weltgrößten Eigentümer von Ölreserven zu machen. Der Erfolg des Expansionsplans mit einem Volumen von 54 Milliarden Dollar hängt davon ab, wie gut es Petrobras gelingt, die Kosten für Förderung, Exploration und Personal unter Kontrolle zu halten, erklärte Ricardo Fernandez, Öl- und Gasanalyst bei ING Bank in Sao Paulo.

Insgesamt dürften die Perspektiven des Unternehmens in einem anhaltend freundlichen weltwirtschaftlichen Umfeld mit anhaltend hohen Ölpreisen nicht schlecht sein. Dazu kommt die Tatsache, daß die Aktie des Unternehmens mit Kurs-Gewinnverhältnissen von sechs und 5,3 auf Basis der Gewinnschätzungen für das laufende und das kommende Jahr und mit Blick auf den anhaltenden Aufwärtstrend geradezu günstig zu sein scheint. So dürfte es kaum verwundern, daß das Papier von allen 21 Analysen, die sich mit dem Unternehmen beschäftigen, zum Kauf empfohlen wird.

in diesem Sinne.... ich bin froh dabeizusein

Mal wieder was aktuelleres:

Petrobras Acquires 50 Percent of Oil Block in Guinea

Wednesday January 11, 5:12 pm ET

SAO PAULO, Brazil (AP) -- Brazil`s oil company Petroleo Brasileiro SA, or Petrobras, said Wednesday the government of Equatorial Guinea approved the company`s purchase of a 50 percent production stake in an oil exploration block, Petrobras said in a statement.

Petrobras purchased the stake in Block L in the deep-water Muni Basin at depths of 500 meters (1,640 feet) to 2,200 meters (7,220 feet), the company said. The area contains about 4,250 square kilometers (1,640 square miles).

Petrobras did not provide details on the purchase price for the stake.

The area is near the Muni Basin`s Block G, which is operated by Amerada Hess Corp. Block G was the site of eight oil field discoveries, including one already in production, Petrobras said.