First Majestic, ein Silberjunior auf dem Weg in die Mittelklasse? - 500 Beiträge pro Seite

eröffnet am 04.04.05 01:31:31 von

neuester Beitrag 18.04.24 20:36:26 von

neuester Beitrag 18.04.24 20:36:26 von

Beiträge: 43.161

ID: 971.520

ID: 971.520

Aufrufe heute: 0

Gesamt: 4.482.173

Gesamt: 4.482.173

Aktive User: 0

ISIN: CA32076V1031 · WKN: A0LHKJ · Symbol: AG

6,3440

EUR

-0,38 %

-0,0240 EUR

Letzter Kurs 26.04.24 Xetra

Meistbewertete Beiträge

| Datum | Beiträge | Bewertungen |

|---|---|---|

| 08.04.24 | ||

| 17.04.24 | ||

| 04.04.24 | ||

| 17.04.24 | ||

| 04.04.24 |

Werte aus der Branche Rohstoffe

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 2,6900 | +23,96 | |

| 5,1500 | +21,75 | |

| 15,890 | +21,67 | |

| 0,8900 | +17,11 | |

| 0,9000 | +16,13 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,1200 | -6,67 | |

| 0,5180 | -7,09 | |

| 10,040 | -7,89 | |

| 0,5700 | -8,06 | |

| 46,88 | -97,99 |

Hallo zusammen, da First Majestic eine hochinteressante Aktie ist und es noch keinen Thread dazu gibt, möchte ich das hiermit nachholen.

Ich hoffe auf rege Mitarbeit. Ich kann immer aktuelle Charts reinstellen mit Kommentar, und ein paar andere User könnten sich ja um Unternehmensmeldungen kümmern!

MfG, Die Nachteule

Ich hoffe auf rege Mitarbeit. Ich kann immer aktuelle Charts reinstellen mit Kommentar, und ein paar andere User könnten sich ja um Unternehmensmeldungen kümmern!

MfG, Die Nachteule

@alle

Ich wollte eigentlich den Thread so gestalten, dass man ihn findet, wenn man "First Majestic" eingibt!

Naja, ist mein erster Thread, da habe ich wohl was falsch gemacht.

MfG, Die Nachteule

Ich wollte eigentlich den Thread so gestalten, dass man ihn findet, wenn man "First Majestic" eingibt!

Naja, ist mein erster Thread, da habe ich wohl was falsch gemacht.

MfG, Die Nachteule

@Boersenmod

Kann man den anderen Thread wieder löschen? Einer genügt!

@alle

Aktuelles Chartbild:

First Majestic zeigt grosse relative Stärke gegenüber fünf von mir ausgewählen anderen Silberaktien. Der Moneyflow ist stark, was bei Aktien von Silber- und Goldminen selten ist. Der Kurs zeigt eine Bodenbildung. Allerdings steht der MACD noch auf Verkauf, daher ist vorsicht angebracht. Ich würde momentan eher zum Kauf raten, natürlich ohne Gewähr.

MfG, Die Nachteule

Kann man den anderen Thread wieder löschen? Einer genügt!

@alle

Aktuelles Chartbild:

First Majestic zeigt grosse relative Stärke gegenüber fünf von mir ausgewählen anderen Silberaktien. Der Moneyflow ist stark, was bei Aktien von Silber- und Goldminen selten ist. Der Kurs zeigt eine Bodenbildung. Allerdings steht der MACD noch auf Verkauf, daher ist vorsicht angebracht. Ich würde momentan eher zum Kauf raten, natürlich ohne Gewähr.

MfG, Die Nachteule

Nachteule, wenn du einen Thread aufmachen willst, wo man die Aktie durch Einnahme des Namens finden kann, mußt du bei Threaderöffnung auch die WKN in der dafür vorgesehenen Zeile eintragen, sonst funkts nicht..

Ich finde First Majestics hochinteressant - hab mein bißchen Kohle aber schon in Mines Management, die ich halt - zumindest langfristig - für noch interessanter halte..

Kurz- bis mittelfristig kann First Majestic aber durchaus besser laufen als MGN, weil FMJRF halt schon produziert und MGN halt noch nicht; außerdem sind bei MGN aktuell einige gaps nach unten offen, die man allerdings zu Nachkäufen nutzen sollte, wenn sie sich denn schließen sollten..

Happy Trading,

h.

Ich finde First Majestics hochinteressant - hab mein bißchen Kohle aber schon in Mines Management, die ich halt - zumindest langfristig - für noch interessanter halte..

Kurz- bis mittelfristig kann First Majestic aber durchaus besser laufen als MGN, weil FMJRF halt schon produziert und MGN halt noch nicht; außerdem sind bei MGN aktuell einige gaps nach unten offen, die man allerdings zu Nachkäufen nutzen sollte, wenn sie sich denn schließen sollten..

Happy Trading,

h.

Seitdem David Shaw dabei ist, habe ich sie auch auf dem Radar. Auf aktuellem Niveau würde ich aber als reinen Silverplay Endeavour Silver EDR.V bevorzugen. Trotzdem ein guter Pick! Alles Gute damit!

Neono

Neono

Trading Spotlight

@hooray

Ich war selber MGN-Aktionär.

MGN ist sicherlich noch billiger als First Majestic.

Nur, man trägt eben auch Risiken. Da wäre das Risiko, dass Montamore nicht genehmigt wird. Und die lange Wartefrist bis zur Förderung, die doch noch einige Jahre beträgt. In dieser Zeit kann viel passieren, z.B. kann First Majestic bis dahin eine etablierte und hochprofitable Silberminenaktie sein!

Die Pläne von Keith Neumayer sehen bis 2007 eine Förderung von 12 Mio. Unzen vor. Ob MGN bis dahin schon fördert, steht in den Sternen.

MfG, Die Nachteule

Ich war selber MGN-Aktionär.

MGN ist sicherlich noch billiger als First Majestic.

Nur, man trägt eben auch Risiken. Da wäre das Risiko, dass Montamore nicht genehmigt wird. Und die lange Wartefrist bis zur Förderung, die doch noch einige Jahre beträgt. In dieser Zeit kann viel passieren, z.B. kann First Majestic bis dahin eine etablierte und hochprofitable Silberminenaktie sein!

Die Pläne von Keith Neumayer sehen bis 2007 eine Förderung von 12 Mio. Unzen vor. Ob MGN bis dahin schon fördert, steht in den Sternen.

MfG, Die Nachteule

@Neono

Heute mal ein etwas anderer Chart.

MfG, Die Nachteule

Heute mal ein etwas anderer Chart.

MfG, Die Nachteule

@alle

Ich habe Endeavour mit aufgenommen zum Vergleich. Momentan tut sich wenig. First Majestic zeigt relative Stärke. In den letzten Tagen litten alle Silberaktien unter Kursverlusten, während First Mjestic leicht anziehen konnte.

Der MACD hat langsam ausgekühlt und könnte bald ein Kaufsignal liefern. Der Moneyflow bleibt stark. Das Chartbild hat sich nochmals leicht verbessert.

MfG, Die Nachteule

Ich habe Endeavour mit aufgenommen zum Vergleich. Momentan tut sich wenig. First Majestic zeigt relative Stärke. In den letzten Tagen litten alle Silberaktien unter Kursverlusten, während First Mjestic leicht anziehen konnte.

Der MACD hat langsam ausgekühlt und könnte bald ein Kaufsignal liefern. Der Moneyflow bleibt stark. Das Chartbild hat sich nochmals leicht verbessert.

MfG, Die Nachteule

@alle

Das heutige Chartupdate

Der Chart hat sich weiter verbessert und steht langsam klar auf Kauf. Der MACD hat noch kein Kaufsignal geliefert, steht aber jetzt kurz davor. Der Moneyflow verbessert sich weiter leicht auf hohem Niveau.

Man kann jetzt auch schön erkennen, dass der kurzfristige Abwärtstrend gebrochen ist und sich ein neuer Aufwärtstrend etabliert hat. Gleichzeitig wurde das Top von vor einigen Wochen bei 2,47 auf Schlusskursbasis wieder übertroffen.

Jetzt noch ein Wort zum Silber:

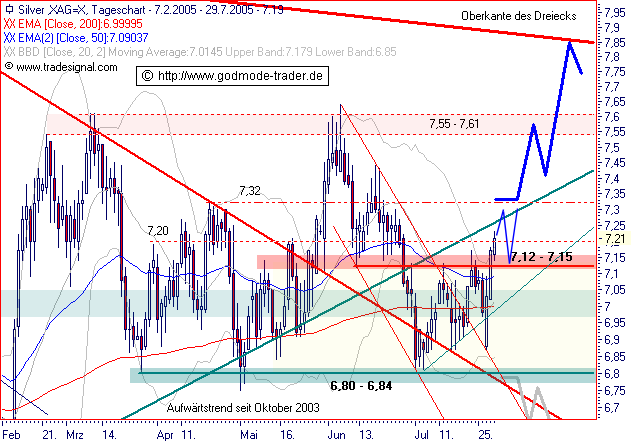

Auch hier sieht es gut aus. Die Konsolidierung ist im Gange, und Silber droht momentan nicht den Aufwärtstrend bei 6,70 zu verletzten. Sobald der USD nach Süden dreht, ist mit dem Ausbruch aus der Flaggenformation zu rechnen. Dieser wäre bei 7,90 bestätigt.

MfG, Die Nachteule

Das heutige Chartupdate

Der Chart hat sich weiter verbessert und steht langsam klar auf Kauf. Der MACD hat noch kein Kaufsignal geliefert, steht aber jetzt kurz davor. Der Moneyflow verbessert sich weiter leicht auf hohem Niveau.

Man kann jetzt auch schön erkennen, dass der kurzfristige Abwärtstrend gebrochen ist und sich ein neuer Aufwärtstrend etabliert hat. Gleichzeitig wurde das Top von vor einigen Wochen bei 2,47 auf Schlusskursbasis wieder übertroffen.

Jetzt noch ein Wort zum Silber:

Auch hier sieht es gut aus. Die Konsolidierung ist im Gange, und Silber droht momentan nicht den Aufwärtstrend bei 6,70 zu verletzten. Sobald der USD nach Süden dreht, ist mit dem Ausbruch aus der Flaggenformation zu rechnen. Dieser wäre bei 7,90 bestätigt.

MfG, Die Nachteule

@alle

Chartupdate von First Majestic. Heute 4% im Minus, aber der Chart bleibt gut und der Aufwärtstrend wurde nicht verletzt. Ansonsten nichts Neues. Nur ein Gedanke, warum die 2,50 ein Widerstand sein könnte. Zu diesem Kurs werden Aktien plaziert, also kann man auch ausserbörslich zeichnen. Ganz grosse Orders werden über 2,50 also nicht kommen, zumindet bis die KE durch ist.

MfG, Die Nachteule

Chartupdate von First Majestic. Heute 4% im Minus, aber der Chart bleibt gut und der Aufwärtstrend wurde nicht verletzt. Ansonsten nichts Neues. Nur ein Gedanke, warum die 2,50 ein Widerstand sein könnte. Zu diesem Kurs werden Aktien plaziert, also kann man auch ausserbörslich zeichnen. Ganz grosse Orders werden über 2,50 also nicht kommen, zumindet bis die KE durch ist.

MfG, Die Nachteule

Danke für die gute Info, Nachteule..bin seinerzeit mit knapp 1,20 eingestiegen und hab ein gutes Bauchgefühl - ganz abgesehen von der vielversprechenden Faktenlage...

@Monse

Kein Problem, ich werde weiterhin die Charts reinstellen. Fakten, News und Interview kommen hoffentlich von woanders, das wird mir sonst zu viel.

Grüsse, Die Nachteule

Kein Problem, ich werde weiterhin die Charts reinstellen. Fakten, News und Interview kommen hoffentlich von woanders, das wird mir sonst zu viel.

Grüsse, Die Nachteule

@alle

Heute nicht viel Neues, die 2,50 könnten sich als Widerstand erweisen. Der Chart bleibt sehr gut. Die weitere Entwicklung wird wohl vom Silberpreis entschieden.

MfG, Die Nachteule

Heute nicht viel Neues, die 2,50 könnten sich als Widerstand erweisen. Der Chart bleibt sehr gut. Die weitere Entwicklung wird wohl vom Silberpreis entschieden.

MfG, Die Nachteule

Könntest du den gleichen Chart bitte nochmal ca. 10mal reinposten?

Bräuchte noch ein paar, um sie meinen Kumpels zu schicken.

Danke.

Bräuchte noch ein paar, um sie meinen Kumpels zu schicken.

Danke.

Die letzte Kapitalerhöhung - der Artikel dazu

Mon Mar 21, 2005

CDN$15 Million Brokered Private Placement

First Majestic Resource Corp. (the "Company") is pleased to announce a brokered private placement offering of 6.0 million units ("Units") of the Company at a price of CDN$2.50 per Unit (the "Offering"). Each Unit will consist of one common share (a "Unit Share") and one-half of one common share purchase warrant (a "Warrant"), with a full Warrant entitling the holder to purchase one additional common share of the Company ("Warrant Shares") at an exercise price of CDN$3.00 per Warrant Share for a period of two years after the closing of the Offering. The Offering is expected to close on or about April 22, 2005. Completion of the Offering is subject to receipt by the Company of all necessary regulatory approvals. The securities to be issued under the Offering will be subject to a four-month hold period.

Jennings Capital Inc. (the "Agent") will act as the lead agent for the Offering. The Agent has the option to increase the size of the Offering by an additional 1.0 million Units, thereby increasing the Offering to 7.0 million Units for total gross proceeds to the Company of CDN$17.5 million. The Agent will receive a cash commission equal to 7% of the gross proceeds raised under the Offering. In addition, the Company has agreed to issue to the Agents at closing, broker warrants entitling the Agents, for a period of 24 months from the closing of the Offering, to acquire that number of Common Shares of the Company ("Broker Shares") that is equal to 7% of the number of Units sold under the Offering, exercisable at a price of CDN$2.50 per Broker Share.

The Company plans to use the net proceeds of the Offering to advance development and exploration at Company`s La Parrilla Silver Mine, the Candamena, Dios Padre and Chalchihuites properties in Mexico.

FIRST MAJESTIC RESOURCE CORP.

"signed"

Keith Neumeyer

President

Not for distribution to the United States newswire services or for dissemination in the United States.

This Press release shall not constitute an offer to sell of the solicitation of an offer to buy nor shall there be any sale of the securities in any State in which such offer, solicitation or sale would be unlawful. The securities have not been registered under the United States Securities Act of 1933, as amended, and may not be offered or sold in the United States absent registration or an applicable exemption from the registration requirements.

This press release includes certain "Forward-Looking Statements" within the meaning of section 21E of the United States Securities Exchange Act of 1934, as amended. All statements, other than statements of historical fact, included herein, including without limitation, statements regarding potential mineralization and reserves, exploration results and future plans and objectives of First Majestic Resource Corp. are forward-looking statements that involve various risks and uncertainties. There can be no assurance that such statements will prove to be accurate and actual results and future events could differ materially from those anticipated in such statements. The TSX Venture Exchange has in no way passed upon the merits of the proposed transaction and the TSX Venture Exchange does not accept responsibility for the adequacy or accuracy of this release.

Die letzte Empfehlung zu First Majestic und eine Erklärung, was mit dem Geld der Kapitalerhöhung vorgesehen ist.

http://www.firstmajestic.com/i/pdf/0405_IS_Reprint_FM.pdf

Umfassende Darstellung der Fa. in deutsch

http://www.goldseiten.de/content/firmen/first-majestic/index…

Mon Mar 21, 2005

CDN$15 Million Brokered Private Placement

First Majestic Resource Corp. (the "Company") is pleased to announce a brokered private placement offering of 6.0 million units ("Units") of the Company at a price of CDN$2.50 per Unit (the "Offering"). Each Unit will consist of one common share (a "Unit Share") and one-half of one common share purchase warrant (a "Warrant"), with a full Warrant entitling the holder to purchase one additional common share of the Company ("Warrant Shares") at an exercise price of CDN$3.00 per Warrant Share for a period of two years after the closing of the Offering. The Offering is expected to close on or about April 22, 2005. Completion of the Offering is subject to receipt by the Company of all necessary regulatory approvals. The securities to be issued under the Offering will be subject to a four-month hold period.

Jennings Capital Inc. (the "Agent") will act as the lead agent for the Offering. The Agent has the option to increase the size of the Offering by an additional 1.0 million Units, thereby increasing the Offering to 7.0 million Units for total gross proceeds to the Company of CDN$17.5 million. The Agent will receive a cash commission equal to 7% of the gross proceeds raised under the Offering. In addition, the Company has agreed to issue to the Agents at closing, broker warrants entitling the Agents, for a period of 24 months from the closing of the Offering, to acquire that number of Common Shares of the Company ("Broker Shares") that is equal to 7% of the number of Units sold under the Offering, exercisable at a price of CDN$2.50 per Broker Share.

The Company plans to use the net proceeds of the Offering to advance development and exploration at Company`s La Parrilla Silver Mine, the Candamena, Dios Padre and Chalchihuites properties in Mexico.

FIRST MAJESTIC RESOURCE CORP.

"signed"

Keith Neumeyer

President

Not for distribution to the United States newswire services or for dissemination in the United States.

This Press release shall not constitute an offer to sell of the solicitation of an offer to buy nor shall there be any sale of the securities in any State in which such offer, solicitation or sale would be unlawful. The securities have not been registered under the United States Securities Act of 1933, as amended, and may not be offered or sold in the United States absent registration or an applicable exemption from the registration requirements.

This press release includes certain "Forward-Looking Statements" within the meaning of section 21E of the United States Securities Exchange Act of 1934, as amended. All statements, other than statements of historical fact, included herein, including without limitation, statements regarding potential mineralization and reserves, exploration results and future plans and objectives of First Majestic Resource Corp. are forward-looking statements that involve various risks and uncertainties. There can be no assurance that such statements will prove to be accurate and actual results and future events could differ materially from those anticipated in such statements. The TSX Venture Exchange has in no way passed upon the merits of the proposed transaction and the TSX Venture Exchange does not accept responsibility for the adequacy or accuracy of this release.

Die letzte Empfehlung zu First Majestic und eine Erklärung, was mit dem Geld der Kapitalerhöhung vorgesehen ist.

http://www.firstmajestic.com/i/pdf/0405_IS_Reprint_FM.pdf

Umfassende Darstellung der Fa. in deutsch

http://www.goldseiten.de/content/firmen/first-majestic/index…

Vielleicht kann mir jemand helfen.

Ich lese gerade in einem Börsenbrief:".....1974 hat der Silberpreis einen Anstieg von U$ 2,50 auf US$ 6,25 erlebt.

Ich meine gelesen zu haben dass das Silber in den 70ern um die US$ 50.- rum war, kann aber jetzt,(wo ich sie bräuchte), keinen Link oder Chart dazu finden.

Weiss jemand wie es damals wirklich war???

Danke fü einen Hinweis!

Ich lese gerade in einem Börsenbrief:".....1974 hat der Silberpreis einen Anstieg von U$ 2,50 auf US$ 6,25 erlebt.

Ich meine gelesen zu haben dass das Silber in den 70ern um die US$ 50.- rum war, kann aber jetzt,(wo ich sie bräuchte), keinen Link oder Chart dazu finden.

Weiss jemand wie es damals wirklich war???

Danke fü einen Hinweis!

@alle

Da einigen hier scheinbar langweilig wird, stelle ich mal einen Silberchart rein. Ich zwinge übrigens niemanden, meine Charts anzuschauen. Ich halte das für sinnvoll, und wer es nicht tut, der soll eben schweigen und woanders lesen. Kein Problem!

Zum Silber:

Ein Anstieg über 7,90 generiert ein Kaufsignal mit Kursziel 10-12 USD. Ein Anstieg von 40-80% beim Silber wird den Silberaktien zu Kursschüben von teilweise mehreren 100% verhelfen. Teilweise sind sie aber auch zu teuer, und die teuren werden hinterherhinken.

Ein schönes Beispiel ist die zu teure HL. Es ist kein Zufall, dass sie in meinem Strauss die schlechteste Silberaktie ist.

MfG, Die Nachteule

Da einigen hier scheinbar langweilig wird, stelle ich mal einen Silberchart rein. Ich zwinge übrigens niemanden, meine Charts anzuschauen. Ich halte das für sinnvoll, und wer es nicht tut, der soll eben schweigen und woanders lesen. Kein Problem!

Zum Silber:

Ein Anstieg über 7,90 generiert ein Kaufsignal mit Kursziel 10-12 USD. Ein Anstieg von 40-80% beim Silber wird den Silberaktien zu Kursschüben von teilweise mehreren 100% verhelfen. Teilweise sind sie aber auch zu teuer, und die teuren werden hinterherhinken.

Ein schönes Beispiel ist die zu teure HL. Es ist kein Zufall, dass sie in meinem Strauss die schlechteste Silberaktie ist.

MfG, Die Nachteule

He, nicht beleidigt sein!

Das war nur ein dezenter Hinweis, daß die obigen Charts praktisch identisch sind (aber nicht ganz identisch, was die Ladezeit erhöht) und Wiederholungen insofern überflüssig, da die Charts eh bei jedem Aufruf des Sräd aktualisiert werden.

Das war nur ein dezenter Hinweis, daß die obigen Charts praktisch identisch sind (aber nicht ganz identisch, was die Ladezeit erhöht) und Wiederholungen insofern überflüssig, da die Charts eh bei jedem Aufruf des Sräd aktualisiert werden.

@Borazon

Alles klar, das habe ich auch gemerkt.

Das ist so eine art Mantra. Ein täglicher Chartcheck hilft, eventuelle Fehlentscheidungen zu korrigieren. Das habe ich auch lange bei Kali und Salz gemacht, obwohl sich nichts tat.

Man bekommt auf diese Art ein gutes Gefühl für eine Aktie. Ich rechne bei First Majestic nur dann mit einem deutlichen Ausbruch, wenn auch Silber ausbricht. Momentan sieht es nicht schlecht aus, zumal der USD einen Schwächeanfall bekommt.

MfG, Die Nachteule

Alles klar, das habe ich auch gemerkt.

Das ist so eine art Mantra. Ein täglicher Chartcheck hilft, eventuelle Fehlentscheidungen zu korrigieren. Das habe ich auch lange bei Kali und Salz gemacht, obwohl sich nichts tat.

Man bekommt auf diese Art ein gutes Gefühl für eine Aktie. Ich rechne bei First Majestic nur dann mit einem deutlichen Ausbruch, wenn auch Silber ausbricht. Momentan sieht es nicht schlecht aus, zumal der USD einen Schwächeanfall bekommt.

MfG, Die Nachteule

@alle

Die Unterstützung hat gehalten, der Euro ist wieder auf dem Weg nach oben. Und mit ihm auch Silber.

MfG, Die Nachteule

Die Unterstützung hat gehalten, der Euro ist wieder auf dem Weg nach oben. Und mit ihm auch Silber.

MfG, Die Nachteule

@alle

Heute mal was Neues, zur Ergänzung ein Volumenindikator. Er zeigt an, zu welchen Kursen wieviele Aktien gehandelt wurden. Auf diese Weise erkennt man Widerstandszonen. First Majestic hat relativ wenige Widerstände bis zum ATH.

MfG, Die Nachteule

Heute mal was Neues, zur Ergänzung ein Volumenindikator. Er zeigt an, zu welchen Kursen wieviele Aktien gehandelt wurden. Auf diese Weise erkennt man Widerstandszonen. First Majestic hat relativ wenige Widerstände bis zum ATH.

MfG, Die Nachteule

Sieht ganz so aus, als ob FR noch mal auf 2 CAD oder auf die 200-TL (1,91) zurückfällt. Schwaches 12-Tage-Momentum, lange schwarze Kerze heute. Die Erholung vom Zwischentief 2,25 auf 2,50 war wenig überzeugend und von rückläufigen Umsätzen begleitet. Auch vom POS ist in den nächsten Tagen keine Unterstützung zu erwarten. Ohren anlegen zum Sturzflug

Gruß wuzge.

Gruß wuzge.

@Wuzge

Sturzflug? Lange schwarze Kerze? Bei 5 Cent Minus? Welchen Chart liest du?

Richtig ist, dass das Volumen stetig sinkt. Den Grund kann man auch ganz einfach erklären, was ich auch schon getan habe und hiermit wiederhole:

Es gibt neue Aktien zu 2,50 CAD. Daher wird logischerweise das Kaufinteresse abebben, wenn es auf 2,50 zugeht, solange die KE läuft. Man sieht auch schön im Chart, dass bei 2,50 momentan das Ende der Fahnenstange ist.

Noch einmal, und diese Aussage gilt solange, wie die KE läuft:

Nur ein Break von Silber über 7,90 wird auch zum Break von First Majestic führen. Das bedeutet aber nicht, dass die Aktie jetzt abstürzt. Bei gewisser Silberschwäche ist das aber natürlich möglich.

MfG, Die Nachteule

Sturzflug? Lange schwarze Kerze? Bei 5 Cent Minus? Welchen Chart liest du?

Richtig ist, dass das Volumen stetig sinkt. Den Grund kann man auch ganz einfach erklären, was ich auch schon getan habe und hiermit wiederhole:

Es gibt neue Aktien zu 2,50 CAD. Daher wird logischerweise das Kaufinteresse abebben, wenn es auf 2,50 zugeht, solange die KE läuft. Man sieht auch schön im Chart, dass bei 2,50 momentan das Ende der Fahnenstange ist.

Noch einmal, und diese Aussage gilt solange, wie die KE läuft:

Nur ein Break von Silber über 7,90 wird auch zum Break von First Majestic führen. Das bedeutet aber nicht, dass die Aktie jetzt abstürzt. Bei gewisser Silberschwäche ist das aber natürlich möglich.

MfG, Die Nachteule

Sturzflug? Lange schwarze Kerze? Bei 5 Cent Minus? Welchen Chart liest du?

Ich lese natürlich den Candlestick-Chart, wo aber im Laufe der Sitzung die Hälfte der schwarzen Kerze abgebrannt ist und sich in einen Docht verwandelt hat. Aber die Aktie ist noch nicht über den Berg, andererseits ist ein Zurückkommen auf die 200-TL die normalste Sache der Welt, wofür ja auch die Verwässerung (durch die Kapitalerhöhung) spricht.

Möglicherweise täusche ich mich, denn als Engagierter sieht man den Chart nie ganz unbefangen

Gruß

Ich lese natürlich den Candlestick-Chart, wo aber im Laufe der Sitzung die Hälfte der schwarzen Kerze abgebrannt ist und sich in einen Docht verwandelt hat. Aber die Aktie ist noch nicht über den Berg, andererseits ist ein Zurückkommen auf die 200-TL die normalste Sache der Welt, wofür ja auch die Verwässerung (durch die Kapitalerhöhung) spricht.

Möglicherweise täusche ich mich, denn als Engagierter sieht man den Chart nie ganz unbefangen

Gruß

@Wuzge

Ich finde den Chart gut. Da es aber einen steilen Aufwätstrend gibt und einen kleinen Widerstand bei 2,50, ist ein Rückfall auf 2 CAD schon möglich. Dein Call war aber zu früh, der Chart ist nicht verletzt und bleibt vorerst bullisch. Ich wäre mit Candlesticks vorsichtig, starke Schwankungen sind bei First Majestic normal. Sowas funktioniert bei PAAS oder SSRI oder CDE, hier gibt es viel mehr Umsätze.

Die KE sehe ich positiv. First Majestic ist total unterbewertet, hat aber wenig Kapital und erst wenig Cashflow. Um das Ziel zu erreichen, 12 Mio. Unzen in 2007 zu fördern, muss man schon mit frischem Geld die Dinge ein wenig beschleunigen. Ich will ja nicht 5 Jahre warten, bis sich was tut...

MfG, Die Nachteule

Ich finde den Chart gut. Da es aber einen steilen Aufwätstrend gibt und einen kleinen Widerstand bei 2,50, ist ein Rückfall auf 2 CAD schon möglich. Dein Call war aber zu früh, der Chart ist nicht verletzt und bleibt vorerst bullisch. Ich wäre mit Candlesticks vorsichtig, starke Schwankungen sind bei First Majestic normal. Sowas funktioniert bei PAAS oder SSRI oder CDE, hier gibt es viel mehr Umsätze.

Die KE sehe ich positiv. First Majestic ist total unterbewertet, hat aber wenig Kapital und erst wenig Cashflow. Um das Ziel zu erreichen, 12 Mio. Unzen in 2007 zu fördern, muss man schon mit frischem Geld die Dinge ein wenig beschleunigen. Ich will ja nicht 5 Jahre warten, bis sich was tut...

MfG, Die Nachteule

@alle

Auch CA:EDR gefällt mir gut. Alle Gaps sind geschlossen und die 2 CAD bilden eine gute Unterstützung. Der Moneyflow ist stark und der MACD steht kurz vor Kauf.

MfG, Die Nachteule

Auch CA:EDR gefällt mir gut. Alle Gaps sind geschlossen und die 2 CAD bilden eine gute Unterstützung. Der Moneyflow ist stark und der MACD steht kurz vor Kauf.

MfG, Die Nachteule

Wir finden demnächst hoffentlich dazu eine ausführliche Pressemitteilung der Fa. auf der Homepage:

Webcast Alert: First Majestic Resource Corp. Presentation at Informed Investors Canadian Precious Metals & Mining On-line Forum on Thursday, April 14, 2005, 2:30 pm ET

Tuesday April 12, 3:11 pm ET

VANCOUVER, BRITISH COLUMBIA--(CCNMatthews - April 12, 2005) - First Majestic Resources Corp. (TSX VENTURE:FR - News) will present at the following forum:

What: First Majestic Resource Corp. (TSX VENTURE:FR - News) will give a presentation at Canadian Precious Metals & Mining On-line Forum.

Sponsored by: Wallstreetwinners.net and GoldColony.com

Elliott Gue, Editor of Wall Street Winners and by David Tice, Manager of Prudent Bear Fund, will deliver the keynote presentations.

When: April 14, 2004 @ 2:30 PM Eastern Time

Where: Informed Investors Canadian Precious Metals Virtual Forum

How: Live over the Internet-Simply log on to the web at the address above.

Contact: Investor Relations, 604-895-7433, ryan@firstmajestic.com

If you are unable to attend the live event, the forum will be available via webcast at http://www.informedinvestors.com/IIF_Forum.asp?ForumID=89464

- Pure Silver Company focused in Mexico`s prolific silver mining districts

- Aggressive growth through acquisition and development of advanced stage silver projects

- Targeting 160 mm Ag ozs with solid current asset portfolio of past producers and drilled ounces in place

- Large unexplored land packages (6,267 ha)

- Management team of proven company builders and financiers

- Significant in-country exploration, development experience

- Proven operating skill set in place with current operation of La Parrilla Silver Mine

- Excellent industry, government and community relations

- Near term focused program of resource/reserve base development and expansions

Source: First Majestic Resource Corp.

Im Original nachzulesen unter:

http://biz.yahoo.com/ccn/050412/b5ee2edb1e06dd17a7f91e70b540…

Webcast Alert: First Majestic Resource Corp. Presentation at Informed Investors Canadian Precious Metals & Mining On-line Forum on Thursday, April 14, 2005, 2:30 pm ET

Tuesday April 12, 3:11 pm ET

VANCOUVER, BRITISH COLUMBIA--(CCNMatthews - April 12, 2005) - First Majestic Resources Corp. (TSX VENTURE:FR - News) will present at the following forum:

What: First Majestic Resource Corp. (TSX VENTURE:FR - News) will give a presentation at Canadian Precious Metals & Mining On-line Forum.

Sponsored by: Wallstreetwinners.net and GoldColony.com

Elliott Gue, Editor of Wall Street Winners and by David Tice, Manager of Prudent Bear Fund, will deliver the keynote presentations.

When: April 14, 2004 @ 2:30 PM Eastern Time

Where: Informed Investors Canadian Precious Metals Virtual Forum

How: Live over the Internet-Simply log on to the web at the address above.

Contact: Investor Relations, 604-895-7433, ryan@firstmajestic.com

If you are unable to attend the live event, the forum will be available via webcast at http://www.informedinvestors.com/IIF_Forum.asp?ForumID=89464

- Pure Silver Company focused in Mexico`s prolific silver mining districts

- Aggressive growth through acquisition and development of advanced stage silver projects

- Targeting 160 mm Ag ozs with solid current asset portfolio of past producers and drilled ounces in place

- Large unexplored land packages (6,267 ha)

- Management team of proven company builders and financiers

- Significant in-country exploration, development experience

- Proven operating skill set in place with current operation of La Parrilla Silver Mine

- Excellent industry, government and community relations

- Near term focused program of resource/reserve base development and expansions

Source: First Majestic Resource Corp.

Im Original nachzulesen unter:

http://biz.yahoo.com/ccn/050412/b5ee2edb1e06dd17a7f91e70b540…

@Wuzge

Der kurzfristige Aurwärtstrend bei First Majestic ist jetzt verletzt.

MfG, Die Nachteule

Der kurzfristige Aurwärtstrend bei First Majestic ist jetzt verletzt.

MfG, Die Nachteule

http://bigcharts.marketwatch.com/charts/big.chart?symb=CA%3A…

@Nachteule

Beim 12-Tage-Momentum erkennt man, dass seit Januar/Februar die Spitzen nach oben kleiner und die nach unten größer werden. Nach meinen Erfahrungen kein gutes Zeichen. Sollte der Slow-Stochastik die 50 nach unten schneiden, können wir nur hoffen, dass die 2,20 halten; ich gaube nicht. Aber bekanntlich kommt es erstens anders...

Gruß wuzge

@Nachteule

Beim 12-Tage-Momentum erkennt man, dass seit Januar/Februar die Spitzen nach oben kleiner und die nach unten größer werden. Nach meinen Erfahrungen kein gutes Zeichen. Sollte der Slow-Stochastik die 50 nach unten schneiden, können wir nur hoffen, dass die 2,20 halten; ich gaube nicht. Aber bekanntlich kommt es erstens anders...

Gruß wuzge

Wenn man die Hoffnung des Firmenchefs aus dem heutigen Artikel hochrechnet, kommt man näherungsweise zu folgendem Ergebnis.

Zum Artikel hier lang:

http://biz.yahoo.com/ccn/050412/b5ee2edb1e06dd17a7f91e70b540…

Mit ca. 29,5 Mio Aktien (fully diluted) – Stand April 2004, also nach der Kapitalerhöhung- bedeutet ein Nachweis von ca. 160 Mio Unzen Silber ca. 5 Unzen / Aktie. Bei einem Aktienkurs von z.Zt. 2,40 Can$ (=ca. 2,00 US$) bedeutet dies ca. 0,40 US$/Unze Silber im Boden. Jed Erhöhung der Reserven/Resourcen darüber hinaus führt zu einer Verbilligung.

Da First Majestic seine Produktionskosten im wesentlichen durch Zink und Blei deckt, ist der Großteil des Silberpreises (2/3??) Gewinn.

Eine Vielzahl von Analysten sehen das Verhältnis DowJones zu Gold am Ende dieses Jahrzehntes bei 1 – 2; d.h. Beispielsweise DowJonesIndex von ca. 3000 - Goldpreis zwischen 1500 und 3000 $/Unze und einen Silberpreis von einem 15.tel – 20.tel des Goldpreises – diese sind ca. 75 – 200 $/Unze Silber.

Da langfristig im Rohstoffbereich mit einer Bewertung von 10 – 20 % des zukünftigen Gewinnes als Aktienwert angenommen werden kann, führt mathematisch zu einer Bewertung von 7,5 – 20 $/Unze Silber im Boden bei FirstMajestic – im Ergebnis erwarte ich deshalb eine Kurssteigerung in den nächsten 5- 8 Jahren um den Faktor 20 – 50 in US$ gerechnet.

Eine alternative Berechnung auf Grundlage der Angaben des Firmenchefs führt zu einem ähnlichen Ergebnis:

Produktion geplant 2006 6 Mio Unzen Silber

Produktion geplant 2006 ff. 12 Mio Unzen Silber

Bei einem mittleren geschätzten Silberpreis von 10 US$ in 2006 und ca. 3 US$ Produktionskosten (restl. Kostendeckung durch Blei, Zink,...) führt zu einem Gewinn von ca. 42 Mio US$ -1/3 – Steuern = KGV bei heutigem Aktienkurs von ca. 2.

Bei einem mittleren geschätzten Silberpreis von 10 US$ in 2006 ff. und ca. 3 US$ Produktionskosten (restl. Kostendeckung durch Blei, Zink,...) führt zu einem Gewinn von ca. 84 Mio US$ -1/3 – Steuern = KGV bei heutigem Aktienkurs von ca. 1.

Bei einer Rohstoffhausse (alle Leute können dies in der Endphase in der BILD-Zeitung lesen) erwarte ich analog den 70ern ein KGV von eher 20 als 10 bei Rohstoffaktien.

Ein KGV von 10 und einem Silberpreis von 75 US$ und davon 2/3 Gewinn (auch die Kosten werden infolge Ölpreis usw. steigen) und einer Produktionsmenge von 12 Mio Unzen errechnet sich eine Marktkapitalisierung (12 Mio Unzen * 50 US$ * KGV 10) von ca. 6 Mrd. US$ - heute ca. 60 Mio US$ - d.h. Steigerungspotenzial von heute an gerechnet ca. Faktor 100 über 5- 8 Jahre in US$ gerechnet.

Andere Silberminen können aus dem Artikel von Jason Hommel entnommen werden, jedoch dürften nur ganz wenige an das Potential von FirstMajestic herankommen.

http://www.silverstockreport.com/reports/silverstockreport56…

Zum Artikel hier lang:

http://biz.yahoo.com/ccn/050412/b5ee2edb1e06dd17a7f91e70b540…

Mit ca. 29,5 Mio Aktien (fully diluted) – Stand April 2004, also nach der Kapitalerhöhung- bedeutet ein Nachweis von ca. 160 Mio Unzen Silber ca. 5 Unzen / Aktie. Bei einem Aktienkurs von z.Zt. 2,40 Can$ (=ca. 2,00 US$) bedeutet dies ca. 0,40 US$/Unze Silber im Boden. Jed Erhöhung der Reserven/Resourcen darüber hinaus führt zu einer Verbilligung.

Da First Majestic seine Produktionskosten im wesentlichen durch Zink und Blei deckt, ist der Großteil des Silberpreises (2/3??) Gewinn.

Eine Vielzahl von Analysten sehen das Verhältnis DowJones zu Gold am Ende dieses Jahrzehntes bei 1 – 2; d.h. Beispielsweise DowJonesIndex von ca. 3000 - Goldpreis zwischen 1500 und 3000 $/Unze und einen Silberpreis von einem 15.tel – 20.tel des Goldpreises – diese sind ca. 75 – 200 $/Unze Silber.

Da langfristig im Rohstoffbereich mit einer Bewertung von 10 – 20 % des zukünftigen Gewinnes als Aktienwert angenommen werden kann, führt mathematisch zu einer Bewertung von 7,5 – 20 $/Unze Silber im Boden bei FirstMajestic – im Ergebnis erwarte ich deshalb eine Kurssteigerung in den nächsten 5- 8 Jahren um den Faktor 20 – 50 in US$ gerechnet.

Eine alternative Berechnung auf Grundlage der Angaben des Firmenchefs führt zu einem ähnlichen Ergebnis:

Produktion geplant 2006 6 Mio Unzen Silber

Produktion geplant 2006 ff. 12 Mio Unzen Silber

Bei einem mittleren geschätzten Silberpreis von 10 US$ in 2006 und ca. 3 US$ Produktionskosten (restl. Kostendeckung durch Blei, Zink,...) führt zu einem Gewinn von ca. 42 Mio US$ -1/3 – Steuern = KGV bei heutigem Aktienkurs von ca. 2.

Bei einem mittleren geschätzten Silberpreis von 10 US$ in 2006 ff. und ca. 3 US$ Produktionskosten (restl. Kostendeckung durch Blei, Zink,...) führt zu einem Gewinn von ca. 84 Mio US$ -1/3 – Steuern = KGV bei heutigem Aktienkurs von ca. 1.

Bei einer Rohstoffhausse (alle Leute können dies in der Endphase in der BILD-Zeitung lesen) erwarte ich analog den 70ern ein KGV von eher 20 als 10 bei Rohstoffaktien.

Ein KGV von 10 und einem Silberpreis von 75 US$ und davon 2/3 Gewinn (auch die Kosten werden infolge Ölpreis usw. steigen) und einer Produktionsmenge von 12 Mio Unzen errechnet sich eine Marktkapitalisierung (12 Mio Unzen * 50 US$ * KGV 10) von ca. 6 Mrd. US$ - heute ca. 60 Mio US$ - d.h. Steigerungspotenzial von heute an gerechnet ca. Faktor 100 über 5- 8 Jahre in US$ gerechnet.

Andere Silberminen können aus dem Artikel von Jason Hommel entnommen werden, jedoch dürften nur ganz wenige an das Potential von FirstMajestic herankommen.

http://www.silverstockreport.com/reports/silverstockreport56…

@Petruslb

Das ist auch der Grund, warum ich einige Aktien von FR.V ohne weitere Ansicht im Depot lasse. Das Potential ist riesig.

Nur, Vorstellungskraft ist gut und ermöglicht hohe Gewinne. Prof19 hat mit vor Jahren von einer Nickelaktie mit KGV 1 erzählt und wir wollten sie zusammen kaufen. Nur ging das nicht, und seitdem kam der Faktor 60. Welche Aktie ist das wohl?

Aber man muss auch auf dem Boden bleiben. Und ebendieser sieht bei First Majestic sehr solide aus:

-Keine nennenswerten Schulden

-Eine Mine schon in Produktion mit laufender Ausweitung

-Gutes Management und Kontakte

-Erfahrung im Ansammeln von Kapital

Das ist es, was neben der günstigen Bewertung FR.V von anderen Silberminen abhebt. Da gibt es viel zu viele Hoffnungswerte.

@Wuzge

Sehe ich auch so, Tradingpositionen sind jetzt nicht angebracht. Eine erste Position kann man aber schon eingehen, und dann nachkaufen, wenn es so kommt, wie du denkst.

MfG, Die Nachteule

Das ist auch der Grund, warum ich einige Aktien von FR.V ohne weitere Ansicht im Depot lasse. Das Potential ist riesig.

Nur, Vorstellungskraft ist gut und ermöglicht hohe Gewinne. Prof19 hat mit vor Jahren von einer Nickelaktie mit KGV 1 erzählt und wir wollten sie zusammen kaufen. Nur ging das nicht, und seitdem kam der Faktor 60. Welche Aktie ist das wohl?

Aber man muss auch auf dem Boden bleiben. Und ebendieser sieht bei First Majestic sehr solide aus:

-Keine nennenswerten Schulden

-Eine Mine schon in Produktion mit laufender Ausweitung

-Gutes Management und Kontakte

-Erfahrung im Ansammeln von Kapital

Das ist es, was neben der günstigen Bewertung FR.V von anderen Silberminen abhebt. Da gibt es viel zu viele Hoffnungswerte.

@Wuzge

Sehe ich auch so, Tradingpositionen sind jetzt nicht angebracht. Eine erste Position kann man aber schon eingehen, und dann nachkaufen, wenn es so kommt, wie du denkst.

MfG, Die Nachteule

@alle

Damit es nicht langweilig wird, werde ich ein paar Silberaktien einzeln besprechen:

Silver Standart Resources (SSRI) sind ein gutes Basisinvestment. Aber leider nicht ganz billig und sie fördern noch nicht.

Der Chart ist eine reine Katastrophe. Kurzfristig etwas überverkauft, und die Unterstützung bei 11 USD hält noch. Aber ganz schlecht sieht der Moneyflow aus, und der sowohl der parabolische als auch der lineare (langfristige!) Aufwärtstrend sind gebrochen. Der ganz langfristige lineare Aufwärttrend hält noch.

Kann sein, dass ich mich täusche, aber ich würde hier die Finger raushalten.

MfG, Die Nachteule

Damit es nicht langweilig wird, werde ich ein paar Silberaktien einzeln besprechen:

Silver Standart Resources (SSRI) sind ein gutes Basisinvestment. Aber leider nicht ganz billig und sie fördern noch nicht.

Der Chart ist eine reine Katastrophe. Kurzfristig etwas überverkauft, und die Unterstützung bei 11 USD hält noch. Aber ganz schlecht sieht der Moneyflow aus, und der sowohl der parabolische als auch der lineare (langfristige!) Aufwärtstrend sind gebrochen. Der ganz langfristige lineare Aufwärttrend hält noch.

Kann sein, dass ich mich täusche, aber ich würde hier die Finger raushalten.

MfG, Die Nachteule

Was an den Minen besonders interessant ist, man muss sie billig kaufen zu einem Zeitpunkt wo die Metallpreise angefangen haben zu steigen und anfangen zu produzieren. Hierzu ein äusserst aufschlussreicher Artikel

http://www.kitcocasey.com/displayArticle.php?id=63

Und First Majestic ist in meinen Augen einen halben Schritt voraus, sie haben bereits eine kleine Produktion und die soll von diesem Jahr auf nächstes auf das 4fache steigen (und zusätzlich erwarte ich einen steigenden Silberpreis) und im übernächsten Jahr nochmals verdoppeln.

http://www.kitcocasey.com/displayArticle.php?id=63

Und First Majestic ist in meinen Augen einen halben Schritt voraus, sie haben bereits eine kleine Produktion und die soll von diesem Jahr auf nächstes auf das 4fache steigen (und zusätzlich erwarte ich einen steigenden Silberpreis) und im übernächsten Jahr nochmals verdoppeln.

Und noch ein weiterer Artikel aus Goldseiten.de

12.1. Der Hebel bei den Goldminen

"Wer von einem Goldanstieg richtig profitieren möchte, muss in Goldminen investieren!

Wenn Gold um 10 Prozent steigt, steigen Goldminen um 30 Prozent!"

So oder so ähnlich wird Ihnen in Fachmagazinen oder von Anlageprofis die Hebelwirkung und der Kauf von Goldminen schmackhaft gemacht. Um zu verstehen, was sich hinter dem Hebel verbirgt, warum er funktioniert und welche Chancen aber auch Risiken damit verbunden sind, werfen wir wieder einen Blick in die Vergangenheit (siehe Tabelle 2).

Hausse Physisches Gold Goldmine "Hebel AG"

Kauf im

Januar 1970

Mai 1972

August 1972

März 1973

Kaufpreis Gewinn seit Kauf Gewinn in %

35,00 $

50,00 $ 15,00 $ +42,9%

65,00 $ 15,00 $ +30,0%

80,00 $ 15,00 $ +23,1%

PK* Gewinn/Unze Gewinnanstieg

30,00 $ 5,00 $

34,00 $ 16,00 $ +220,0%

34,00 $ 31,00 $ +93,8%

35,00 $ 45,00 $ +45,20%

Tabelle 2: Goldminenhebel bei Kursanstiegen

* PK = Produktionskosten (Sämtliche Kosten die anfallen, bis aus dem Erz das Feingold gewonnen ist.)

Angenommen Sie hätten im Januar 1970 Ihr liquides Vermögen in physisches Münzgold und in unsere Mustergoldmine Hebel AG investiert. Der Goldanstieg bis in den Mai 1972 bescherte Ihnen bei den Münzen ein Plus von 15 USD/Unze. Bei einem Einsatz von 35 USD entspricht das einem prozentualen Gewinn von 42,9 Prozent.

Die Goldmine Hebel AG hatte im Januar 1970 Produktionskosten (Spalte PK) in Höhe von 30 USD/Unze. Bei einem Marktpreis von 35 USD/Unze errechnete sich also ein Gewinn von 5 USD/Unze. Durch Lohnsteigerungen und einen aufwendiger werdenden Schürfeinsatz steigen die Produktionskosten bis Mai 1972 auf 34 USD/Unze. Da der Marktpreis auf 50 USD/Unze gestiegen ist, errechnet sich ein Gewinn/Unze von 16 USD. Im Vergleich zum Januar 1970 ergibt sich ein Gewinnanstieg von 5 auf 16 USD/Unze. Dies entspricht einer prozentualen Gewinnerhöhung von 220 Prozent! Erlauben Sie mir an dieser Stelle die Annahme, dass sich die Kurse unserer Goldmine Hebel Aktie, genau an deren Gewinnentwicklung orientiert.

Beim direkten Vergleich Ihrer beiden Anlagen ergibt sich daraus folgendes Ergebnis: Gewinn beim physischen Gold + 42,9 Prozent, Gewinn bei der Aktie Goldmine Hebel AG + 220 Prozent. Das entspricht einem Hebel von 5,1!

Aufgrund der guten Entwicklung entschließen Sie sich im Mai 1972 eine weitere Anlage in Münzgold und die Goldmine Hebel AG. Bereits im August ist der Goldpreis wieder um 15 USD/Unze gestiegen. Bei Ihrer Münzinvestition ergibt sich im Vergleich zum Einstiegspreis ein Plus von 30 Prozent.

Der Gewinn der Goldmine Hebel AG steigt von 16 auf 31 USD/Unze, was eine Gewinnerhöhung von 93,8 Prozent entspricht.

Das Ergebnis des direkten Vergleichs: Physisches Gold + 30 Prozent, Gewinn bei der Goldmine Hebel AG + 93,8 Prozent. Ergibt einen Hebel von 3,1.

Ihre dritte Anlage tätigen Sie im August 1972. Bis im März 1973 ist der Goldpreis um weitere 15 USD/Unze gestiegen. Der prozentuale Gewinn bei Ihrem Münzgold beläuft sich jetzt auf 23,1 Prozent. Der Gewinnanstieg der Goldmine beträgt 45,2 Prozent. Der direkte Vergleich: physisches Gold + 23,1 Prozent, Goldmine + 45,2 Prozent, entspricht einem Hebel von 2.

Aus diesen Erfahrungen lässt sich folgendes ableiten: "Je höher der Goldpreis steigt, desto geringer wird die Hebelwirkung bei den Goldminen."

Um die fundamentalen Auswirkungen bei Kursrückgängen zu erkennen, nehmen wir an, dass Ihr Nachbar, angesteckt von den seit vier Jahren steigenden Kursen, im Dezember 1974 einen ersten Kauf in Goldmünzen und in unsere Mustergoldmine tätigt.

Baisse Physisches Gold Goldmine "Hebel AG"

Kauf im

Dezember 1974

September 1975

August 1976

Kaufpreis Verlust seit Kauf Verlust in %

195,00 $

149,00 $ -46,00 $ -23,6%

103,00 $ -46,00 $ -30,9%

PK* Gewinn/Unze Gewinnreduzierung

38,00 $ 157,00 $

40,00 $ 109,00 $ -30,6%

42,00 $ 61,00 $ -44,0%

Tabelle 3: Goldminenhebel bei Kursrückgängen

Im September 1975 liegt der Goldpreis bei 149 USD/Unze. Auf seinen Kaufkurs von 195 USD/Unze bedeutet das ein Verlust von 46 USD/Unze. Dies entspricht einem Rückgang von 23,6 Prozent.

Bei der Goldmine reduziert sich der Gewinn pro Unze von 157 USD auf 109 USD. Das entspricht einer Reduzierung von 30,6 Prozent. Der Hebel ist also auch hier vorhanden. Bei fallenden Goldkursen ist er die Basis für überdurchschnittliche Verluste der Goldminen!

Im September 1975 entschließt sich Ihr Nachbar für einen Nachkauf von Goldmünzen und Aktien der Goldmine Hebel AG. Erst im August 1976 wird mit einem Kurs von 103 USD/Unze das Tief beim Gold erreicht. Der Verlust auf den letzten Kauf beläuft sich bei der Goldmünze auf 30,9 Prozent. Bei der Goldmine reduziert sich der Gewinn bereits um 44 Prozent.

Diese zweite Erfahrung sollte uns nie vergessen lassen: Bei fallenden Goldpreisen wird der Hebel zunehmend größer.

Die Wahrscheinlichkeit das Sie mit Goldminen überproportional hohe Kursverluste erleiden nimmt stark zu.

12.2. Die Bezeichnung Goldminenaktie beinhaltet das Wort Aktie Das Goldminen nicht nur von der fundamentalen Entwicklung der Unternehmen bzw. der Goldpreisentwicklung abhängig sind, zeigt die Grafik 3. Hier wird der Verlauf von Gold/Unze in USD, deutschen Aktien (DAX) und Goldminen (XAU) über das gesamte Jahr 1987 verglichen. Um einen optimalen Vergleich zu bekommen, wurde die Skalierung beim DAX und beim XAU auf den Goldpreis zum Jahresanfang umgerechnet.

1987 ist durch den Börsencrash in die Geschichte eingegangen. Der Goldpreis entwickelte sich über das gesamte Jahr betrachtet kontinuierlich von etwa 400 auf knapp 500 USD/Unze. Dem Verlauf des Goldpreis entsprechend, hätten sich die Goldminen, sicher mit Schwankungen, tendenziell positiv entwickeln müssen. Der Kursanstieg hielt jedoch nur bis zum Börsencrash an.

Als die normalen Aktienmärkte zu "crashen" begannen, wurde alles, was irgendwie nach Aktie aussah verkauft. Der psychologischen Macht von Panikverkäufen konnten sich auch die Goldminen nicht entziehen. Die Tiefstkurse wurden genau mit den Tiefstkursen der normalen Aktienmärkte erreicht. Einzelne Goldaktien verloren von der Spitze bis zum Tief über 70 Prozent Ihres Wertes – obwohl der Goldpreis gestiegen ist.

Geschrieben von Andreas Ruehl

12.1. Der Hebel bei den Goldminen

"Wer von einem Goldanstieg richtig profitieren möchte, muss in Goldminen investieren!

Wenn Gold um 10 Prozent steigt, steigen Goldminen um 30 Prozent!"

So oder so ähnlich wird Ihnen in Fachmagazinen oder von Anlageprofis die Hebelwirkung und der Kauf von Goldminen schmackhaft gemacht. Um zu verstehen, was sich hinter dem Hebel verbirgt, warum er funktioniert und welche Chancen aber auch Risiken damit verbunden sind, werfen wir wieder einen Blick in die Vergangenheit (siehe Tabelle 2).

Hausse Physisches Gold Goldmine "Hebel AG"

Kauf im

Januar 1970

Mai 1972

August 1972

März 1973

Kaufpreis Gewinn seit Kauf Gewinn in %

35,00 $

50,00 $ 15,00 $ +42,9%

65,00 $ 15,00 $ +30,0%

80,00 $ 15,00 $ +23,1%

PK* Gewinn/Unze Gewinnanstieg

30,00 $ 5,00 $

34,00 $ 16,00 $ +220,0%

34,00 $ 31,00 $ +93,8%

35,00 $ 45,00 $ +45,20%

Tabelle 2: Goldminenhebel bei Kursanstiegen

* PK = Produktionskosten (Sämtliche Kosten die anfallen, bis aus dem Erz das Feingold gewonnen ist.)

Angenommen Sie hätten im Januar 1970 Ihr liquides Vermögen in physisches Münzgold und in unsere Mustergoldmine Hebel AG investiert. Der Goldanstieg bis in den Mai 1972 bescherte Ihnen bei den Münzen ein Plus von 15 USD/Unze. Bei einem Einsatz von 35 USD entspricht das einem prozentualen Gewinn von 42,9 Prozent.

Die Goldmine Hebel AG hatte im Januar 1970 Produktionskosten (Spalte PK) in Höhe von 30 USD/Unze. Bei einem Marktpreis von 35 USD/Unze errechnete sich also ein Gewinn von 5 USD/Unze. Durch Lohnsteigerungen und einen aufwendiger werdenden Schürfeinsatz steigen die Produktionskosten bis Mai 1972 auf 34 USD/Unze. Da der Marktpreis auf 50 USD/Unze gestiegen ist, errechnet sich ein Gewinn/Unze von 16 USD. Im Vergleich zum Januar 1970 ergibt sich ein Gewinnanstieg von 5 auf 16 USD/Unze. Dies entspricht einer prozentualen Gewinnerhöhung von 220 Prozent! Erlauben Sie mir an dieser Stelle die Annahme, dass sich die Kurse unserer Goldmine Hebel Aktie, genau an deren Gewinnentwicklung orientiert.

Beim direkten Vergleich Ihrer beiden Anlagen ergibt sich daraus folgendes Ergebnis: Gewinn beim physischen Gold + 42,9 Prozent, Gewinn bei der Aktie Goldmine Hebel AG + 220 Prozent. Das entspricht einem Hebel von 5,1!

Aufgrund der guten Entwicklung entschließen Sie sich im Mai 1972 eine weitere Anlage in Münzgold und die Goldmine Hebel AG. Bereits im August ist der Goldpreis wieder um 15 USD/Unze gestiegen. Bei Ihrer Münzinvestition ergibt sich im Vergleich zum Einstiegspreis ein Plus von 30 Prozent.

Der Gewinn der Goldmine Hebel AG steigt von 16 auf 31 USD/Unze, was eine Gewinnerhöhung von 93,8 Prozent entspricht.

Das Ergebnis des direkten Vergleichs: Physisches Gold + 30 Prozent, Gewinn bei der Goldmine Hebel AG + 93,8 Prozent. Ergibt einen Hebel von 3,1.

Ihre dritte Anlage tätigen Sie im August 1972. Bis im März 1973 ist der Goldpreis um weitere 15 USD/Unze gestiegen. Der prozentuale Gewinn bei Ihrem Münzgold beläuft sich jetzt auf 23,1 Prozent. Der Gewinnanstieg der Goldmine beträgt 45,2 Prozent. Der direkte Vergleich: physisches Gold + 23,1 Prozent, Goldmine + 45,2 Prozent, entspricht einem Hebel von 2.

Aus diesen Erfahrungen lässt sich folgendes ableiten: "Je höher der Goldpreis steigt, desto geringer wird die Hebelwirkung bei den Goldminen."

Um die fundamentalen Auswirkungen bei Kursrückgängen zu erkennen, nehmen wir an, dass Ihr Nachbar, angesteckt von den seit vier Jahren steigenden Kursen, im Dezember 1974 einen ersten Kauf in Goldmünzen und in unsere Mustergoldmine tätigt.

Baisse Physisches Gold Goldmine "Hebel AG"

Kauf im

Dezember 1974

September 1975

August 1976

Kaufpreis Verlust seit Kauf Verlust in %

195,00 $

149,00 $ -46,00 $ -23,6%

103,00 $ -46,00 $ -30,9%

PK* Gewinn/Unze Gewinnreduzierung

38,00 $ 157,00 $

40,00 $ 109,00 $ -30,6%

42,00 $ 61,00 $ -44,0%

Tabelle 3: Goldminenhebel bei Kursrückgängen

Im September 1975 liegt der Goldpreis bei 149 USD/Unze. Auf seinen Kaufkurs von 195 USD/Unze bedeutet das ein Verlust von 46 USD/Unze. Dies entspricht einem Rückgang von 23,6 Prozent.

Bei der Goldmine reduziert sich der Gewinn pro Unze von 157 USD auf 109 USD. Das entspricht einer Reduzierung von 30,6 Prozent. Der Hebel ist also auch hier vorhanden. Bei fallenden Goldkursen ist er die Basis für überdurchschnittliche Verluste der Goldminen!

Im September 1975 entschließt sich Ihr Nachbar für einen Nachkauf von Goldmünzen und Aktien der Goldmine Hebel AG. Erst im August 1976 wird mit einem Kurs von 103 USD/Unze das Tief beim Gold erreicht. Der Verlust auf den letzten Kauf beläuft sich bei der Goldmünze auf 30,9 Prozent. Bei der Goldmine reduziert sich der Gewinn bereits um 44 Prozent.

Diese zweite Erfahrung sollte uns nie vergessen lassen: Bei fallenden Goldpreisen wird der Hebel zunehmend größer.

Die Wahrscheinlichkeit das Sie mit Goldminen überproportional hohe Kursverluste erleiden nimmt stark zu.

12.2. Die Bezeichnung Goldminenaktie beinhaltet das Wort Aktie Das Goldminen nicht nur von der fundamentalen Entwicklung der Unternehmen bzw. der Goldpreisentwicklung abhängig sind, zeigt die Grafik 3. Hier wird der Verlauf von Gold/Unze in USD, deutschen Aktien (DAX) und Goldminen (XAU) über das gesamte Jahr 1987 verglichen. Um einen optimalen Vergleich zu bekommen, wurde die Skalierung beim DAX und beim XAU auf den Goldpreis zum Jahresanfang umgerechnet.

1987 ist durch den Börsencrash in die Geschichte eingegangen. Der Goldpreis entwickelte sich über das gesamte Jahr betrachtet kontinuierlich von etwa 400 auf knapp 500 USD/Unze. Dem Verlauf des Goldpreis entsprechend, hätten sich die Goldminen, sicher mit Schwankungen, tendenziell positiv entwickeln müssen. Der Kursanstieg hielt jedoch nur bis zum Börsencrash an.

Als die normalen Aktienmärkte zu "crashen" begannen, wurde alles, was irgendwie nach Aktie aussah verkauft. Der psychologischen Macht von Panikverkäufen konnten sich auch die Goldminen nicht entziehen. Die Tiefstkurse wurden genau mit den Tiefstkursen der normalen Aktienmärkte erreicht. Einzelne Goldaktien verloren von der Spitze bis zum Tief über 70 Prozent Ihres Wertes – obwohl der Goldpreis gestiegen ist.

Geschrieben von Andreas Ruehl

@alle

Ähnlich schlecht wie SSRI sieht der Chart von PAAS aus. Der Aufwärtstrend ist kaputt, und der Moneyflow miserabel. Es drohen weitere Kursverluste.

Man muss dazu sagen, dass die meisten Minenaktien viel zu teuer sind und der derzeitige Crash fundamentale Gründe hat. Wenn ich hier täglich einen Chart reinstelle, sind die Minen schon am Boden, bis ich fertig bin. Ich möchte daher betonen, dass einige Charts nicht so gut aussehen. Ich werde trotzdem gemütlich vorgehen...

First Majestic hält sich gut, ist aber auch etwas im Minus.

Gegenteilige Meinungen sind willkommen!

MfG, Die Nachteule

Ähnlich schlecht wie SSRI sieht der Chart von PAAS aus. Der Aufwärtstrend ist kaputt, und der Moneyflow miserabel. Es drohen weitere Kursverluste.

Man muss dazu sagen, dass die meisten Minenaktien viel zu teuer sind und der derzeitige Crash fundamentale Gründe hat. Wenn ich hier täglich einen Chart reinstelle, sind die Minen schon am Boden, bis ich fertig bin. Ich möchte daher betonen, dass einige Charts nicht so gut aussehen. Ich werde trotzdem gemütlich vorgehen...

First Majestic hält sich gut, ist aber auch etwas im Minus.

Gegenteilige Meinungen sind willkommen!

MfG, Die Nachteule

@alle

Besser sieht CDE aus mit Unterstüzung bei 3 USD. Hier könnte der Boden sein, ist es genug gefallen? Schlecht ist auch hier der Moneyflow.

MfG, Die Nachteule

Besser sieht CDE aus mit Unterstüzung bei 3 USD. Hier könnte der Boden sein, ist es genug gefallen? Schlecht ist auch hier der Moneyflow.

MfG, Die Nachteule

@Nachteule

- die Frühaufsteherin unter den Eulen? 14.09 Uhr!!

http://bigcharts.marketwatch.com/charts/big.chart?symb=ca%3A…

Starke Vorstellung von FR am heutigen blutigen Freitag: Blütenreine weisse Kerze, 12-Tage-Momentum schafft ein Remis und Slow-Stochastic bremst haarscharf vor dem gefährlichen 50er-Abgrund. Aber wir wollen noch nichts beschreien: Auf einen Freitagsschluß nahe Tagestief folgt oft ein schwarzer Montag (war auch beim 87er-Crasch so). Trotzdem muss man die innere Stärke der Aktie – und dies inmitten einer Kapitalerhöhung – als sehr positives Zeichen werten. Sollten wir den Montag heil überstehen, sehe ich die Zukunft von FR rosa, zumal sich dann auch der POS wieder in einer überverkauften Situation befindet.

Ganz allgemein kann ich mich, obwohl ich gestern mit ein paar Werten ausgestoppt wurde, der Meinung, bei Edelmetallen und deren Minen sei nunmehr eine Trendwende nach unten eingeleitet worden, nicht anschließen. Es ist doch wohl schwer vorstellbar, dass ALLE sagen: „Jetzt geht`s aufwärts“ und schon fangen die Ten-Bagger an zu baggern. Nee, da müssen vorher noch ein paar knallharte Profis die Hosen voll haben - vorher geht da nix up...

Gruß wuzge

.

- die Frühaufsteherin unter den Eulen? 14.09 Uhr!!

http://bigcharts.marketwatch.com/charts/big.chart?symb=ca%3A…

Starke Vorstellung von FR am heutigen blutigen Freitag: Blütenreine weisse Kerze, 12-Tage-Momentum schafft ein Remis und Slow-Stochastic bremst haarscharf vor dem gefährlichen 50er-Abgrund. Aber wir wollen noch nichts beschreien: Auf einen Freitagsschluß nahe Tagestief folgt oft ein schwarzer Montag (war auch beim 87er-Crasch so). Trotzdem muss man die innere Stärke der Aktie – und dies inmitten einer Kapitalerhöhung – als sehr positives Zeichen werten. Sollten wir den Montag heil überstehen, sehe ich die Zukunft von FR rosa, zumal sich dann auch der POS wieder in einer überverkauften Situation befindet.

Ganz allgemein kann ich mich, obwohl ich gestern mit ein paar Werten ausgestoppt wurde, der Meinung, bei Edelmetallen und deren Minen sei nunmehr eine Trendwende nach unten eingeleitet worden, nicht anschließen. Es ist doch wohl schwer vorstellbar, dass ALLE sagen: „Jetzt geht`s aufwärts“ und schon fangen die Ten-Bagger an zu baggern. Nee, da müssen vorher noch ein paar knallharte Profis die Hosen voll haben - vorher geht da nix up...

Gruß wuzge

.

@Wuzge

Der Hui ist durchgebrochen.

Nur natürlich, wenn alles jammert, ist der Boden meist nicht mehr weit. Also ich verstehe die Lage gerade nicht wirklich und würde mich daher weiter auf die guten Aktien konzentrieren. Goldminen oder Silberminen mit kaputten Charts müssen nicht sein.

Bezügl. First Majestic Zustimmung. Nur, du siehst die Dinge zu kurzfristig. Nicht immer ist eine Tagesbewegung von Bedeutung. Tatsache ist, First Majestic zeigt schon seit zwei Jahren relative Stärke und so eben auch die letzten Tage.

MfG, Die Nachteule

Der Hui ist durchgebrochen.

Nur natürlich, wenn alles jammert, ist der Boden meist nicht mehr weit. Also ich verstehe die Lage gerade nicht wirklich und würde mich daher weiter auf die guten Aktien konzentrieren. Goldminen oder Silberminen mit kaputten Charts müssen nicht sein.

Bezügl. First Majestic Zustimmung. Nur, du siehst die Dinge zu kurzfristig. Nicht immer ist eine Tagesbewegung von Bedeutung. Tatsache ist, First Majestic zeigt schon seit zwei Jahren relative Stärke und so eben auch die letzten Tage.

MfG, Die Nachteule

@alle

Stimmt, die letzten Tage waren besonders beeindruckend.

MfG, Die Nachteule

Stimmt, die letzten Tage waren besonders beeindruckend.

MfG, Die Nachteule

Mal eine Frage zum Chart,

der geht ja bis 1400% hoch und bis minus 200%

Geht das überhaupt

der geht ja bis 1400% hoch und bis minus 200%

Geht das überhaupt

@Schockwellenreiter

Naja, -200% wäre mir neu!

Ist mir gar nicht aufgefallen!

Was mir auffällt, ist dass der Gewinn von HL wieder weg ist. Und auch bei vielen anderen schmilzt der Gewinn dahin. Bei manchen Goldminen, insbesondere aus Südafrika, sieht es noch schlimmer aus.

Möglicherweise ist eine Harmony bald mal eine Wette wert. Chart folgt.

MfG, Die Nachteule

Naja, -200% wäre mir neu!

Ist mir gar nicht aufgefallen!

Was mir auffällt, ist dass der Gewinn von HL wieder weg ist. Und auch bei vielen anderen schmilzt der Gewinn dahin. Bei manchen Goldminen, insbesondere aus Südafrika, sieht es noch schlimmer aus.

Möglicherweise ist eine Harmony bald mal eine Wette wert. Chart folgt.

MfG, Die Nachteule

@alle

Harmony kann noch fallen irgendwo zwischen 4 und 6 USD oder es könnte es auch gewesen sein. Es ist schwer zu sagen, vieles hängt vom Rand ab und manches vom Goldpreis. Der Moneyflow ist auch hier furchtbar. Man muss das aber im Kontext mit dem zu starken Rand sehen, welcher die SA-Minen erdrückt. Eine erste Position könnte man sich aber schon überlegen.

MfG, Die Nachteule

Harmony kann noch fallen irgendwo zwischen 4 und 6 USD oder es könnte es auch gewesen sein. Es ist schwer zu sagen, vieles hängt vom Rand ab und manches vom Goldpreis. Der Moneyflow ist auch hier furchtbar. Man muss das aber im Kontext mit dem zu starken Rand sehen, welcher die SA-Minen erdrückt. Eine erste Position könnte man sich aber schon überlegen.

MfG, Die Nachteule

@alle

Es ist schnell erklärt. Fällt der Rand von derzeit 6,25 auf z.B. 12,5 zum USD, dann verdoppelt sich der Goldpreis in Rand. Das hätte den gleichen Effekt wie ein unveränderter Rand bei 850 USD/Unze Gold!

Man braucht nicht weiter erklären, was das für die SA-Minen bedeuten würde. Andererseits, wie im letzten Posting bereits gezeigt, ist der Chart von Harmony nicht gerade vertrauenserweckend. Von Durban würde ich die Finger lassen, die können Konkurs gehen.

MfG, Die Nachteule

Es ist schnell erklärt. Fällt der Rand von derzeit 6,25 auf z.B. 12,5 zum USD, dann verdoppelt sich der Goldpreis in Rand. Das hätte den gleichen Effekt wie ein unveränderter Rand bei 850 USD/Unze Gold!

Man braucht nicht weiter erklären, was das für die SA-Minen bedeuten würde. Andererseits, wie im letzten Posting bereits gezeigt, ist der Chart von Harmony nicht gerade vertrauenserweckend. Von Durban würde ich die Finger lassen, die können Konkurs gehen.

MfG, Die Nachteule

alle!

Bin jetzt in Marokko und muss erstmal rausfinden, wie hier die Tastatur funtioniert, bis ich wieder Charts reinstellen kann.

Kurzer Kommentar:

Gold hat gebreakt und der USD ist schwach. Silber und Silberaktien folgen. Folglich braucht man sich um Bestaende von First Majestic derzeit keine Sorgen zu machen.

MfG, Die Nachteule

Bin jetzt in Marokko und muss erstmal rausfinden, wie hier die Tastatur funtioniert, bis ich wieder Charts reinstellen kann.

Kurzer Kommentar:

Gold hat gebreakt und der USD ist schwach. Silber und Silberaktien folgen. Folglich braucht man sich um Bestaende von First Majestic derzeit keine Sorgen zu machen.

MfG, Die Nachteule

alle!

So, ich bin wieder im Bilde. Ein aktuelles Chartupdate zeigt schoen den Ausbruch von First Majestic aus dem Abwaertstrend der letzten Wochen. Die 2.50 sind weiterhin ein Widerstand.

Es koennte allerdings sein, dass Silber demnaechst breakt. Dann sollte es bei CA:FR kein Halten mehr geben.

MfG, Die Nachteule

So, ich bin wieder im Bilde. Ein aktuelles Chartupdate zeigt schoen den Ausbruch von First Majestic aus dem Abwaertstrend der letzten Wochen. Die 2.50 sind weiterhin ein Widerstand.

Es koennte allerdings sein, dass Silber demnaechst breakt. Dann sollte es bei CA:FR kein Halten mehr geben.

MfG, Die Nachteule

Und noch First Majestic im Vergleich. Die relative Staerke ist beeindruckend.

MfG, Die Nachteule

MfG, Die Nachteule

Bin auch sehr optimistisch, aber weniger wegen der Charttechnik, weil ich davon nicht viel verstehe, aber vielmehr wegen der großen Erfahrung und Erfolge des Managements in der Vergangenheit mit dem Aufbau ähnlicher Firmen.

HM

HM

International Speculator von Doug Casey empfiehlt First Majestic zum Kauf

http://www.goldseiten.de/content/diverses/artikel.php?storyi…

http://www.goldseiten.de/content/diverses/artikel.php?storyi…

hier ist der Text dazu

GoldSeiten.de

Infos zu Gold & Silber, sowie deren Minengesellschaften.

International Speculator von Doug Casey empfiehlt First Majestic zum Kauf

Datum 21.04.2005 21:22 | Thema: Diverse

First Majestic, unsere jüngste Silberempfehlung gab kürzlich eine Privatplazierung über 15 Mio. Can $ bekannt, um damit das aggressive Explorationprogramm dieses Jahres zu finanzieren. Das Angebot besteht aus 6 Mio. Einheiten zum Bezugspreis von 2,50 Can $, wobei noch ein halber Kaufoptionsschein mit 3 Can $ Bezugspreis beigefügt ist.

Von den Einnahmen werden 6 Mio. Can $ für die La Parrilla-Mine ausgegeben. Vier Mio. Dollar davon fließen in die ober- und unterirdische Exploration, um damit eine mit Regulierung 43-101 verträgliche Silberreserve von 100 Mio. oz nachzuweisen. Eine Million ist für den weiteren Ausbau der La Parrilla Verarbeitungsanlage vorgesehen mit dem Ziel der Verdoppelung der täglichen Kapazität (von 200 auf 400 to). Die letzte Million soll in den Ausbau der Absetzbecken (tailings) fließen.

Weitere 1,75 Mio. Can $ aus der Kapitalerhöhung sind für den Candamena Bergbaudistrikt vorgesehen, wo First Majestic die zurückliegen Bohrungen von Manhattan Minerals (36.000 Fuß) überprüfen will, die bisher nicht Regulierung 43-101 entsprechen. Ausschlaggebend hier ist, daß FR 5.000 ha Land besitzt, die rings um das alte Manhattan Grundstück liegen. Manhattan Minerals war damals nicht in der Lage, dieses Land zu erwerben, wo sich aber gerade die Erzkörper weiter hineinziehen. First Majestic wird die Oberflächenarbeiten in den nächsten zwei Monaten durchführen und plant den Beginn der Bohrungen für Juni. Ziel ist es, einige alte Bohrungen zu überprüfen und den Erzkörper zu erweitern. Wenn man annimmt, daß die alte Ressource 80 Mio. oz betrug, so ist das Potential beträchtlich.

750.000 Can $ sind für die Chalchihuites Properties vorgesehen, wo die geophyischen Untersuchungen und die Entnahme von Oberflächenproben abgeschlossen sind. Die Bohrungen an 8 bis 10 strategischen Stellen sollen bis Juni beginnen mit dem Ziel, den Verlauf und die Tiefe zwischen den fünf alten Minen in der Gegend zu testen. Wichtig hierbei ist, daß sich Chalchihuites in der Nähe von La Parrilla befindet. Ein Bericht über die Oberflächenarbeiten wird in kürze erwartet. 500.000 Can $ sind für die Überprüfung der im Jahr 2002 an Dios Padre vorgenommenen Arbeiten vorgesehen. Außerdem sollen noch eine Reihe von Bohrungen (ca. 1000 m) niedergebracht werden, um die Tiefe der Mineralisierung zu prüfen. Sechs Millionen Can $ sind für fällige Zahlungen an die früheren Grundstückseigentümer in den nächsten 18 Monaten fällig.

First Majestic ist dabei, ein bedeutender Spieler in der mexikanischen Silberindustrie zu werden und hat derzeit über 60 Mitarbeiter beschäftigt. Bis Ende des Jahres sollen es über 100 sein. Ständig sind neue Geschäfte im Fluß - wöchentlich sieht sich das Management ein Projekt an. Einige von diesen sind jetzt in der zweiter oder dritten Phase der Prüfung. First Majestic plant, innerhalb der nächsten 12 Monate 220 Mio. oz Silberreserven nachzuweisen. Selbst wenn ihnen nur die Hälfte davon gelingt und die Investoren bereit sind, 1-3 US$ pro Unze zu zahlen, dann sollte der Marktwert des Unternehmens bei mindestens 110 Mio. US$ liegen, doppelt so viel wie jetzt und möglicherweise noch deutlich mehr. Es gibt keinen Grund, der Aktie hinterherzulaufen, doch mit Silber in der Korrekturphase empfiehlt sich der Kauf bei Schwäche.

Download: Original-Empfehlung

GoldSeiten.de

Infos zu Gold & Silber, sowie deren Minengesellschaften.

International Speculator von Doug Casey empfiehlt First Majestic zum Kauf

Datum 21.04.2005 21:22 | Thema: Diverse

First Majestic, unsere jüngste Silberempfehlung gab kürzlich eine Privatplazierung über 15 Mio. Can $ bekannt, um damit das aggressive Explorationprogramm dieses Jahres zu finanzieren. Das Angebot besteht aus 6 Mio. Einheiten zum Bezugspreis von 2,50 Can $, wobei noch ein halber Kaufoptionsschein mit 3 Can $ Bezugspreis beigefügt ist.

Von den Einnahmen werden 6 Mio. Can $ für die La Parrilla-Mine ausgegeben. Vier Mio. Dollar davon fließen in die ober- und unterirdische Exploration, um damit eine mit Regulierung 43-101 verträgliche Silberreserve von 100 Mio. oz nachzuweisen. Eine Million ist für den weiteren Ausbau der La Parrilla Verarbeitungsanlage vorgesehen mit dem Ziel der Verdoppelung der täglichen Kapazität (von 200 auf 400 to). Die letzte Million soll in den Ausbau der Absetzbecken (tailings) fließen.

Weitere 1,75 Mio. Can $ aus der Kapitalerhöhung sind für den Candamena Bergbaudistrikt vorgesehen, wo First Majestic die zurückliegen Bohrungen von Manhattan Minerals (36.000 Fuß) überprüfen will, die bisher nicht Regulierung 43-101 entsprechen. Ausschlaggebend hier ist, daß FR 5.000 ha Land besitzt, die rings um das alte Manhattan Grundstück liegen. Manhattan Minerals war damals nicht in der Lage, dieses Land zu erwerben, wo sich aber gerade die Erzkörper weiter hineinziehen. First Majestic wird die Oberflächenarbeiten in den nächsten zwei Monaten durchführen und plant den Beginn der Bohrungen für Juni. Ziel ist es, einige alte Bohrungen zu überprüfen und den Erzkörper zu erweitern. Wenn man annimmt, daß die alte Ressource 80 Mio. oz betrug, so ist das Potential beträchtlich.

750.000 Can $ sind für die Chalchihuites Properties vorgesehen, wo die geophyischen Untersuchungen und die Entnahme von Oberflächenproben abgeschlossen sind. Die Bohrungen an 8 bis 10 strategischen Stellen sollen bis Juni beginnen mit dem Ziel, den Verlauf und die Tiefe zwischen den fünf alten Minen in der Gegend zu testen. Wichtig hierbei ist, daß sich Chalchihuites in der Nähe von La Parrilla befindet. Ein Bericht über die Oberflächenarbeiten wird in kürze erwartet. 500.000 Can $ sind für die Überprüfung der im Jahr 2002 an Dios Padre vorgenommenen Arbeiten vorgesehen. Außerdem sollen noch eine Reihe von Bohrungen (ca. 1000 m) niedergebracht werden, um die Tiefe der Mineralisierung zu prüfen. Sechs Millionen Can $ sind für fällige Zahlungen an die früheren Grundstückseigentümer in den nächsten 18 Monaten fällig.

First Majestic ist dabei, ein bedeutender Spieler in der mexikanischen Silberindustrie zu werden und hat derzeit über 60 Mitarbeiter beschäftigt. Bis Ende des Jahres sollen es über 100 sein. Ständig sind neue Geschäfte im Fluß - wöchentlich sieht sich das Management ein Projekt an. Einige von diesen sind jetzt in der zweiter oder dritten Phase der Prüfung. First Majestic plant, innerhalb der nächsten 12 Monate 220 Mio. oz Silberreserven nachzuweisen. Selbst wenn ihnen nur die Hälfte davon gelingt und die Investoren bereit sind, 1-3 US$ pro Unze zu zahlen, dann sollte der Marktwert des Unternehmens bei mindestens 110 Mio. US$ liegen, doppelt so viel wie jetzt und möglicherweise noch deutlich mehr. Es gibt keinen Grund, der Aktie hinterherzulaufen, doch mit Silber in der Korrekturphase empfiehlt sich der Kauf bei Schwäche.

Download: Original-Empfehlung

alle

Man darf First Majestic nicht nur aus der Warte der Reserven sehen. Hier wird durch Bohrungen und ev. spaeter weitere Zukaeufe genug getan.

Interessant ist die Ausweitung der Foerderung auf ca. 1.5 Mio. Unzen jaehrlich, was dann erstmal einen stabilen und auch nennenswerten Cashflow liefert. Momentan reicht der Cashflow ja so etwa gerade fuer den laufenden Betrieb, aber nicht fuer Investitionen.

Und weiter ist es wichtig, dass das Ziel von 12 Mio. Unzen jaehrlich nicht in Gefahr geraet. Daher kann man die Finanzierunsrunde nur positiv sehen. Sie verursacht zwar den kurzfristigen Widerstand bei 2.50, aber langfristig war sie notwendig.

MfG, Die Nachteule

Man darf First Majestic nicht nur aus der Warte der Reserven sehen. Hier wird durch Bohrungen und ev. spaeter weitere Zukaeufe genug getan.

Interessant ist die Ausweitung der Foerderung auf ca. 1.5 Mio. Unzen jaehrlich, was dann erstmal einen stabilen und auch nennenswerten Cashflow liefert. Momentan reicht der Cashflow ja so etwa gerade fuer den laufenden Betrieb, aber nicht fuer Investitionen.

Und weiter ist es wichtig, dass das Ziel von 12 Mio. Unzen jaehrlich nicht in Gefahr geraet. Daher kann man die Finanzierunsrunde nur positiv sehen. Sie verursacht zwar den kurzfristigen Widerstand bei 2.50, aber langfristig war sie notwendig.

MfG, Die Nachteule

alle

Nichts Neues zur Zeit, ich werde mich Ende naechster Woche wieder melden. Der Chart ist langweilig und die KE muss erstmal durch.

MfG, Die Nachteule

Nichts Neues zur Zeit, ich werde mich Ende naechster Woche wieder melden. Der Chart ist langweilig und die KE muss erstmal durch.

MfG, Die Nachteule

Die Firma ist am Zukaufen und am Erkunden der vorhandenen Reserven - wie vom Chef versprochen und in seiner bisherigen Karriere üblich - so was liebe ich. Das Aktuellste dazu von heute:

Re: News Releases - Monday, April 25, 2005

Discovery of Third Ore Shoot at La Parrilla Silver Mine and Update

First Majestic Resource Corp ("First Majestic" or the "Company") is

pleased to announce the discovery of what is interpreted to be a third

ore shoot (Ore Shoot No. 3) during its first stage development and

exploration program at the La Parrilla Silver Mine in Durango, Mexico.

The discovery was made as a result of mining and development activity

50 metres east of Ore Shoots No. 1 and No. 2 in the oxide cap of an

identified regional mineralized structure 4 kms in length. The purpose

of this development, which began in December 2004, has been to supply

fresh oxide ore to the mill for silver production and to gain safe

access to the sulphide levels 8 and 9 and to allow for further

underground exploration and resource development and expansion.

The Company has prepared and filed a report pursuant to National

Instrument 43-101 which can be accessed at www.sedar.com. The

Qualified Person was Jan N. Helsen, Ph. D., P. Geo. Dr. Helsen visited

the site on February 25 and 26, 2005, and reviewed the ongoing

development and mining operations. To date 179 samples have been taken

from the oxide ramp of Ore Shoot No. 3, which is in excess of 123

metres in length and is 1.83 meters in width. The average assayed grade

in this section is 376 grams per tonne silver. These samples were sent

to and assayed at the ALS Chemex Lab in Vancouver, British Columbia.

Previous work (see Orequest 43-101 report dated April 26, 2004),

indicates that mineable sulphide ore is present in Ore Shoots 1 and 2

and that both are open to depth. The discovery of this third Ore Shoot

is extremely important as it provides the Company a third potential

option for future mining activity

As part of the ongoing exploration and underground development program

the Company has defined a 25,000 metre diamond drilling program which

will focus on the depth and strike extensions of all three ore shoots

and two regional structures with a strike length of over 4 kms. The

diamond drill program is scheduled to begin at the end of May 2005.

Improved Mill Recoveries

Over the last few months the mill has operated with a throughput of

approximately 180 tonnes per day. The bulk of the Company`s silver

production has originated from oxides in level 0 (Ore Shoot No.1) and

from ramp development in the newly discovered Ore Shoot No. 3.

The implementation of the additional five leaching tanks (announced

October 4, 2004) which began full operation in March has resulted in

improved silver recoveries from oxide ore from an initial 40% to 60%.

The Company is targeting recoveries of 80%. Further improvements

scheduled to take place over the next few months are designed to

prepare the mill for mixed sulphide and oxide ore production. With the

addition of sulphide ore production the Company plans to increase

throughput to approximately 400 tonnes per day.

Letter Agreement signed to Acquire La Encarnacion Mining Claim

The Company is pleased to further announce that it has entered into a

Letter Agreement with Oremex Resources Inc. to acquire its La

Encarnacion Mining Claim adjacent to the La Parrilla Silver Mine.

Terms of the agreement requires the Company to pay CDN$20,000 and

200,000 common shares to obtain a 100% interest. The 16 hectare claim,

which hosts past production, lies within the land boundaries of the La

Parrilla Silver Mine property and increases the Company`s land holding

to approximately 300 hectares. The terms and conditions of the Letter

Agreement are subject to final legal due diligence review and

regulatory approval.

Final Payment for La Parrilla Silver Mine

The Company is pleased to announce that it has made the final

instalment of US$1,000,000 for the acquisition of a 100% interest in

the La Parrilla Silver Mine. Pursuant to the terms to the original

purchase documents signed January 9, 2004, title of the La Parrilla was

transferred to the Company; however, an overriding mortgage agreement

was placed on the property. As final payment has now been made, these

mortgages will be removed and no further liens or encumbrances will be

attached to the La Parrilla Silver Mine resulting in full ownership for

the Company.

FIRST MAJESTIC RESOURCE CORP.

Keith Neumeyer, President

Re: News Releases - Monday, April 25, 2005

Discovery of Third Ore Shoot at La Parrilla Silver Mine and Update

First Majestic Resource Corp ("First Majestic" or the "Company") is

pleased to announce the discovery of what is interpreted to be a third

ore shoot (Ore Shoot No. 3) during its first stage development and

exploration program at the La Parrilla Silver Mine in Durango, Mexico.

The discovery was made as a result of mining and development activity

50 metres east of Ore Shoots No. 1 and No. 2 in the oxide cap of an

identified regional mineralized structure 4 kms in length. The purpose

of this development, which began in December 2004, has been to supply

fresh oxide ore to the mill for silver production and to gain safe

access to the sulphide levels 8 and 9 and to allow for further

underground exploration and resource development and expansion.

The Company has prepared and filed a report pursuant to National

Instrument 43-101 which can be accessed at www.sedar.com. The

Qualified Person was Jan N. Helsen, Ph. D., P. Geo. Dr. Helsen visited

the site on February 25 and 26, 2005, and reviewed the ongoing

development and mining operations. To date 179 samples have been taken