Deutsche Small Caps - Basisinvestments eines Langfristdepots (Seite 3052)

eröffnet am 18.12.04 19:37:36 von

neuester Beitrag 02.05.24 19:52:50 von

neuester Beitrag 02.05.24 19:52:50 von

Beiträge: 69.691

ID: 937.146

ID: 937.146

Aufrufe heute: 86

Gesamt: 12.688.223

Gesamt: 12.688.223

Aktive User: 2

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| gestern 18:44 | 863 | |

| 01.05.24, 18:36 | 443 | |

| heute 00:19 | 260 | |

| 08.02.11, 16:09 | 162 | |

| gestern 22:01 | 160 | |

| heute 00:32 | 158 | |

| gestern 22:58 | 158 | |

| gestern 23:17 | 146 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 17.936,50 | +0,21 | 210 | |||

| 2. | 2. | 180,01 | +0,01 | 104 | |||

| 3. | 3. | 8,6400 | +4,22 | 85 | |||

| 4. | 4. | 0,0164 | +0,61 | 75 | |||

| 5. | 7. | 1,0000 | +3,63 | 42 | |||

| 6. | 6. | 2.305,94 | +0,10 | 41 | |||

| 7. | 8. | 6,7280 | +0,81 | 38 | |||

| 8. | 5. | 3,8775 | +5,01 | 34 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 58.822.568 von tzadoz2014 am 28.09.18 11:45:52

Wenn das KGV so dermaßen deutlich niedrig ist und das auch noch bei vergleichsweiser niedriger Verschuldung, dann spielt es immer eine gewisse Rolle, war beim BVB jahrelang auch nicht anders. Es brauchte allerdings immer eine gewisse Zeit, der Aktienkurs stieg erst in dem Moment, wo klar war, daß der Verein auch nach den Spielerwechseln noch mindestens genauso erfolgreich sein könnte.

Du schreibst von einem Verlust, dieser ist bei Lazio im laufenden Geschäftsjahr so gut wie vollkommen ausgeschlossen, eben weil weitere sehr hohe Spielereinnahmen bereits feststehen.

wenn Du noch weiter in die Zukunft schaust, dann stellt sich die Situation gerade in dieser Angelegenheit beim Kader so gut dar wie noch nie. Vorletzten Sommer hatten Spieler den Verein verlassen, weil sie nur noch ein Jahr Vertrag hatten, die wären ein Jahr später ablösefrei gewesen, logisch, daß dies kaum zu eklatant hohen Ablösesummen führen konnte. Letzten Sommer wechselte dann de Vrij tatsächlich ablösefrei und eben Felipe Anderson, der nur noch zwei Jahre Vertrag hatte.

Jetzt aber ist die Vertragssituation eindeutig anders, die zwei wertvollsten haben Vertrag bis 2023, die beiden nächst wertvolleren bis 2022 und die relativ teueren Neuzugänge haben sowieso lange Vertrag. Dies alles bei Gehaltsstrukturen, die im internationalem Vergleich ein Witz sind, die Topverdiener liegen bei lediglich 3 Mio netto. Letztlich führt dies zu viel höheren Ablösesummen, weil der aufnehmende Verein eben nicht an der zu großen Gage zu knabbern hätte.

Falls aber tatsächlich keine Wechsel stattfinden sollten, hat man bei weiter steigenden Ex-Transferumsätzen die besten Kostenstrukturen, die erhalten bleiben würden. Denn mögliche Wechsel bringen nicht nur hohe Gewinne, sondern auch künftige höhere Abschreibungen und höhere Gagen, sowie hohe Nebenkosten, das würde alles entfallen. Kannst ja mal durchrechnen, was 3 Mio netto Höchstgage festgelegt auf 5 Jahre bedeuten würden? Allein in diesem Jahr steigen die TV Einnahmen um mindestens 15 Mio, die Sponsoreneinnahmen bei den wichtigsten Sponsoren verdoppeln sich ca. und die EL Einnahmen steigen um ca. 30% unter der Bedingung daß man weniger erfolgreich als letztes Jahr wäre.

Aber

KGV ist nur eines von sehr vielen Kriterien, ich nehme die Kritik dazu durchaus ernst. Das wichtigste Kriterium ist zunächst die reine Substanzwertbertrachtung. Natürlich ist Lazio bei geringen Schulden mehr wert als 100 Mio Börsenkapitalisierung, allein der Kader wäre immer noch das Dreifache wert, wenn er aufgrund sportlicher Misserfolge deutlich zurückkommen sollte.

Zitat von tzadoz2014: Bei einem Fußballverein würde ich nie auf das KGV achten. Da häufig einzelne Spielerverkäufe und Spielerverpflichtungen den Gewinn/Verlust ausmachen. Das eine Jahr gibt es einen Gewinn von 80 Mio. und im folgenden Jahr dann vielleicht ein Verlust von 30 Mio. Das ist bei Fußballvereinen mittlerweile ganz normal. Was natürlich an den teils unmoralischen und unerklärbaren Ablösen liegt.

Wenn das KGV so dermaßen deutlich niedrig ist und das auch noch bei vergleichsweiser niedriger Verschuldung, dann spielt es immer eine gewisse Rolle, war beim BVB jahrelang auch nicht anders. Es brauchte allerdings immer eine gewisse Zeit, der Aktienkurs stieg erst in dem Moment, wo klar war, daß der Verein auch nach den Spielerwechseln noch mindestens genauso erfolgreich sein könnte.

Du schreibst von einem Verlust, dieser ist bei Lazio im laufenden Geschäftsjahr so gut wie vollkommen ausgeschlossen, eben weil weitere sehr hohe Spielereinnahmen bereits feststehen.

wenn Du noch weiter in die Zukunft schaust, dann stellt sich die Situation gerade in dieser Angelegenheit beim Kader so gut dar wie noch nie. Vorletzten Sommer hatten Spieler den Verein verlassen, weil sie nur noch ein Jahr Vertrag hatten, die wären ein Jahr später ablösefrei gewesen, logisch, daß dies kaum zu eklatant hohen Ablösesummen führen konnte. Letzten Sommer wechselte dann de Vrij tatsächlich ablösefrei und eben Felipe Anderson, der nur noch zwei Jahre Vertrag hatte.

Jetzt aber ist die Vertragssituation eindeutig anders, die zwei wertvollsten haben Vertrag bis 2023, die beiden nächst wertvolleren bis 2022 und die relativ teueren Neuzugänge haben sowieso lange Vertrag. Dies alles bei Gehaltsstrukturen, die im internationalem Vergleich ein Witz sind, die Topverdiener liegen bei lediglich 3 Mio netto. Letztlich führt dies zu viel höheren Ablösesummen, weil der aufnehmende Verein eben nicht an der zu großen Gage zu knabbern hätte.

Falls aber tatsächlich keine Wechsel stattfinden sollten, hat man bei weiter steigenden Ex-Transferumsätzen die besten Kostenstrukturen, die erhalten bleiben würden. Denn mögliche Wechsel bringen nicht nur hohe Gewinne, sondern auch künftige höhere Abschreibungen und höhere Gagen, sowie hohe Nebenkosten, das würde alles entfallen. Kannst ja mal durchrechnen, was 3 Mio netto Höchstgage festgelegt auf 5 Jahre bedeuten würden? Allein in diesem Jahr steigen die TV Einnahmen um mindestens 15 Mio, die Sponsoreneinnahmen bei den wichtigsten Sponsoren verdoppeln sich ca. und die EL Einnahmen steigen um ca. 30% unter der Bedingung daß man weniger erfolgreich als letztes Jahr wäre.

Aber

KGV ist nur eines von sehr vielen Kriterien, ich nehme die Kritik dazu durchaus ernst. Das wichtigste Kriterium ist zunächst die reine Substanzwertbertrachtung. Natürlich ist Lazio bei geringen Schulden mehr wert als 100 Mio Börsenkapitalisierung, allein der Kader wäre immer noch das Dreifache wert, wenn er aufgrund sportlicher Misserfolge deutlich zurückkommen sollte.

Antwort auf Beitrag Nr.: 58.822.358 von halbgott am 28.09.18 11:25:14Bei einem Fußballverein würde ich nie auf das KGV achten. Da häufig einzelne Spielerverkäufe und Spielerverpflichtungen den Gewinn/Verlust ausmachen. Das eine Jahr gibt es einen Gewinn von 80 Mio. und im folgenden Jahr dann vielleicht ein Verlust von 30 Mio. Das ist bei Fußballvereinen mittlerweile ganz normal. Was natürlich an den teils unmoralischen und unerklärbaren Ablösen liegt.

Lazio hat Zahlen vorgelegt

Google Translate:"Im Zeitraum 2016-2018 stieg der Umsatz um 103,76%, während sich die operative Bruttomarge von 9,36 auf 68,68 Mio. EURO erhöhte und die EBITDA-Marge um 25,78 Punkte stieg. Das Betriebsergebnis stieg um 51,30 Mio. Euro auf 41,81 Mio. Euro und der Jahresüberschuss erreichte 36,97 Mio. Euro (+49,60 Mio. Euro). Die Rentabilitätsindikatoren stiegen um 66,94 Punkte auf 40,37% und der ROE um 206,94 Punkte auf 64,61%. Unter Eigenkapitalgesichtspunkten verbessert sich die Verschuldungsquote von 3,03 auf 0,81, das Eigenkapital von 57,23 und die Nettofinanzschulden von 46,33 Millionen Euro."

https://www.evaluation.it/aziende/bilanci-aziende/lazio/

Die Verschuldung ist im internationalem Vergleich denkbar gering, speziell in Italien ist das vollkommen einzigartig. Der Nettogewinn von fast 37 Mio ist mit weiten Abstand der höchste für einen Verein, der "nur" Euro League spielt.

KGV liegt bei 3, Kurs-Umsatzverhältnis bei klar unter 1, stille Reserven sehr hoch. Umsatz konnte sich trotz der Tatsache, daß man nicht CL spielt, in zwei Jahren mehr als verdoppeln. Beim aktuellen Kader konnten die Topspieler Milinkovic, Immobile, Alberto + Strakosha gehalten werden, bei Erstgenannten wird der Vertrag sogar bis 2023 verlängert, man hat sich zudem sinnvoll verstärkt. Aufgrund des 38 Mio Transfers von Ergänzungsspieler Anderson sind auch im laufenden Geschäftsjahr zweistellige Mio Gewinne so gut wie sicher.

Antwort auf Beitrag Nr.: 58.821.788 von Kleiner Chef am 28.09.18 10:38:15

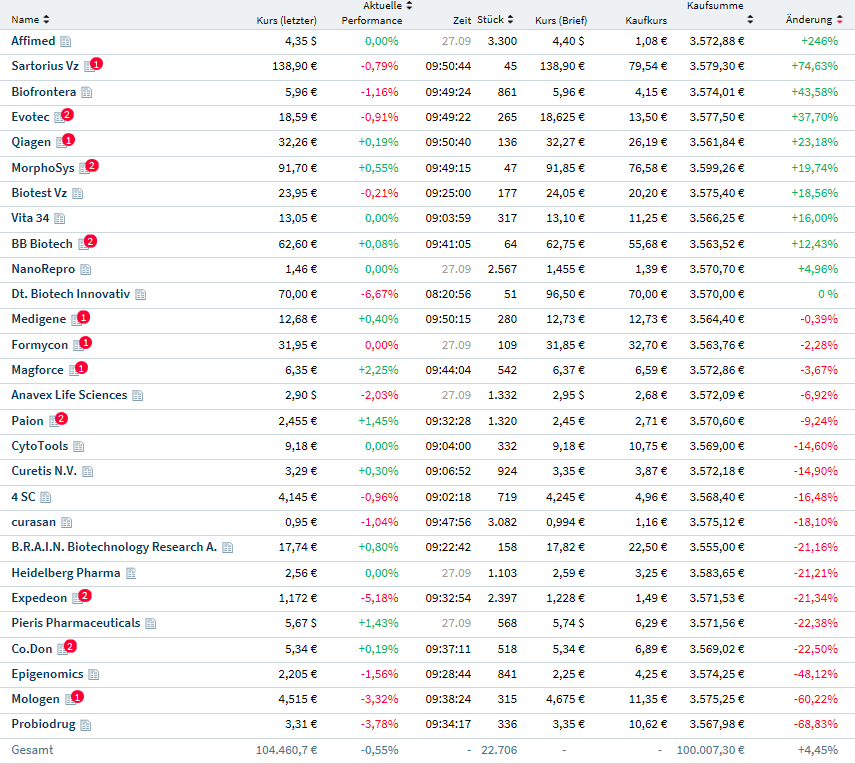

Lustlose Biotechwerte

Das Quartal geht heute zu Ende und ich sitze gerade über meiner DBI Deutsche Biotechindex Statistik. Eigentlich ist das gesamte Jahr bis auf wenige Ausreißer eher mit wenig Interesse geprägt. DBI Deutscher Biotechindex: Zwei mal versuchte der DBI seinen Anstieg aus dem letzten Jahr fortzusetzen. Doch bei etwa 15% Performance war erst mal Schluss und der DBI korrigierte sehr stark auf unter Jahresausgangsniveau. Der zweite Ausbruch war einzig dem Affimed Deal geschuldet. Doch fast alle anderen Werte nutzten diese Möglichkeit zu einer Korrektur und es bleiben nur etwa 4% Jahresperformance übrig. Lustlosigkeit prägt im Augenblick das Bild bei den DBI Werten.

Das Gegenstück an der Nasdaq NBI konnte seine Jahresperformance nach anfänglichen Schwächen nun auf über 14% ausbauen. Einige deutsche Werte, die an der Nasdaq notiert sind konnten davon profitieren. Herausragend danach nur Affimed nach dem Superdeal und dann noch die Schwergewichte Qiagen, Morphosys und Evotec. Sonst konnte nur noch Biofrontera zu überzeugen BB Biotech profitiert von der starken NBI Performance. Bis auf Vita dann alle anderen Werte im negativen Bereich. Der gesamte Sektor korrigiert mächtig durch. Das kurz zur Lage bei den Biotechwerten.

Die einzelnen Werte könnt ihr gleich dem Schaubild entnehmen.

Das Trading Depot:

Damit lag ich mit meiner Taktik jetzt nur ganz gezielt Einzelwerte zu nehmen goldrichtig. Das Biotechdepot hat im Augenblick eine Cashquote von ca 83% und konnte seine Performance trotz heftiger Korrekturen von knapp 33% halten. Ich werde auch nur ganz gezielt bei entsprechender Nachrichtenlage investieren. Da ich weitere Korrekturen erwarte richte ich mich eher nach Charttechnik um nicht dem Negativtrend zum Opfer zu fallen. Es ist sehr schwer im Augenblick Punkte zu machen, da eigentlich kaum ein Wert noch performen möchte. Es drängen sich auch in der augenblicklichen Lage nicht so viele Werte auf. Hier noch die Einzelstatistik seit Anfang des Jahres.

Deutsche Biotechwerte

Zur Situation bei den deutschen Biotechwerten.Lustlose Biotechwerte

Das Quartal geht heute zu Ende und ich sitze gerade über meiner DBI Deutsche Biotechindex Statistik. Eigentlich ist das gesamte Jahr bis auf wenige Ausreißer eher mit wenig Interesse geprägt. DBI Deutscher Biotechindex: Zwei mal versuchte der DBI seinen Anstieg aus dem letzten Jahr fortzusetzen. Doch bei etwa 15% Performance war erst mal Schluss und der DBI korrigierte sehr stark auf unter Jahresausgangsniveau. Der zweite Ausbruch war einzig dem Affimed Deal geschuldet. Doch fast alle anderen Werte nutzten diese Möglichkeit zu einer Korrektur und es bleiben nur etwa 4% Jahresperformance übrig. Lustlosigkeit prägt im Augenblick das Bild bei den DBI Werten.

Das Gegenstück an der Nasdaq NBI konnte seine Jahresperformance nach anfänglichen Schwächen nun auf über 14% ausbauen. Einige deutsche Werte, die an der Nasdaq notiert sind konnten davon profitieren. Herausragend danach nur Affimed nach dem Superdeal und dann noch die Schwergewichte Qiagen, Morphosys und Evotec. Sonst konnte nur noch Biofrontera zu überzeugen BB Biotech profitiert von der starken NBI Performance. Bis auf Vita dann alle anderen Werte im negativen Bereich. Der gesamte Sektor korrigiert mächtig durch. Das kurz zur Lage bei den Biotechwerten.

Die einzelnen Werte könnt ihr gleich dem Schaubild entnehmen.

Das Trading Depot:

Damit lag ich mit meiner Taktik jetzt nur ganz gezielt Einzelwerte zu nehmen goldrichtig. Das Biotechdepot hat im Augenblick eine Cashquote von ca 83% und konnte seine Performance trotz heftiger Korrekturen von knapp 33% halten. Ich werde auch nur ganz gezielt bei entsprechender Nachrichtenlage investieren. Da ich weitere Korrekturen erwarte richte ich mich eher nach Charttechnik um nicht dem Negativtrend zum Opfer zu fallen. Es ist sehr schwer im Augenblick Punkte zu machen, da eigentlich kaum ein Wert noch performen möchte. Es drängen sich auch in der augenblicklichen Lage nicht so viele Werte auf. Hier noch die Einzelstatistik seit Anfang des Jahres.

Update: UET AG: Wir müssen uns durch die 1 Euro Marke regelrecht durchfräsen!

Kauf UET AG: 6 % zu 0,91 Euro: Grund: Die heute morgen publizierten Halbjahreszahlen liegen durchweg oberhalb meiner Erwartungen. Wichtig: Auch operativ liegt der Überschuss etwa 50 % höher mit knapp 1 Mio. Euro: Zur Erinnerung meine Erwartungen zum Halbjahr war ein EBITDA von 3,5 Mill. Euro und ein EBIT von 2,5 Mill Euro. Daher habe ich nochmals zugekauft.

Nun gilt es die Nachricht richtig einzuordnen. Die Brief-Seite ist gut gefüllt und deshalb werden wir die 1 Euro Marke richtig durchfräsen müssen. Bin gespannt.

DGAP-News: UET United Electronic Technology AG / Schlagwort(e): Halbjahresergebnis/Sonstiges UET United Electronic Technology AG veröffentlicht konsolidierten Finanzbericht zum 1. Halbjahr 2018 28.09.2018 / 08:10 Für den Inhalt der Mitteilung ist der Emittent / Herausgeber verantwortlich.

Konsolidierter Umsatz beträgt 21,303 Mio. EUR

EBITDA im Konzern 3,872 Mio. EUR

Konzern EBIT in Höhe von 2,989 Mio. EUR

Positives Konzernergebnis in Höhe von 2,631 Mio. EUR

UET United Electronic Technology AG (ISIN: DE000A0LBKW6), Eschborn, gibt heute konsolidierte Finanzzahlen für das erste Halbjahr vom 1. Januar bis 30. Juni 2018 bekannt.

In der ersten Jahreshälfte 2018 erwirtschaftete der UET Konzern einen Umsatz in Höhe von 21,303 Mio. EUR. Dies entspricht einem Rückgang von -6,225 Mio. EUR im Vergleich zum Umsatz der Vorjahresperiode.

Das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) war im ersten Halbjahr 2018 mit 3,872 Mio. EUR positiv und lag um 2,591 Mio. EUR über dem Vorjahrsniveau. Das EBIT (Ergebnis vor Zinsen und Steuern) belief sich auf 2,989 Mio. EUR gegenüber einem EBIT von 0,167 Mio. EUR im Vorjahr. Der Konzernüberschuss im ersten Halbjahr 2018 belief sich auf 2,631 Mio. EUR, im gleichen Vorjahreszeitraum wurde ein Fehlbetrag von -0,141 Mio. EUR erzielt.

Bereinigt um operative Ergebnisse und Sondereffekte durch die Ausgliederung des Bereiches MANUFACTURING betrug das Konzernergebnis 0,912 Mio. EUR.

Die liquiden Mittel im UET Konzern betrugen per 30. Juni 2018 0,565 Mio. EUR.

Im UET Halbjahresbericht 2018 können weitere Finanzdaten und Informationen abgerufen werden, dieser wird ab spätestens 30. September 2018 auf der Homepage der UET Gruppe (http://www.uet-group.com) unter Investor Relations zur Verfügung stehen.

Kontakt: UET United Electronic Technology AG Frankfurter Straße 80-82 D-65760 Eschborn

Sebastian Schubert Investor Relations Tel: + 49 (0) 6196 777755-0 E-Mail: investor@uet-group.com

Trading Spotlight

Antwort auf Beitrag Nr.: 58.817.543 von trustone am 27.09.18 21:07:36http://www.dasinvestment.com/us-aktien-der-us-bullenmarkt-ko…

Denke immer daran,Prognosen sind schwierig,vor allen Dingen,wenn sie die Zukunft betreffen...

Denke immer daran,Prognosen sind schwierig,vor allen Dingen,wenn sie die Zukunft betreffen...

Antwort auf Beitrag Nr.: 58.820.900 von DickeBacke am 28.09.18 09:31:30

Was glaubst du denn, wieso der R2D2 bald nicht mehr fahren darf?

Zitat von DickeBacke:Zitat von Rainolaus: ...

Wahlversprechen auch einlösen mögen die Deutschen aber nicht so gerne. Ebenso wie Priorität auf das eigene Land legen.

Was haben denn jetzt die Deutschen damit zu tun?

Was glaubst du denn, wieso der R2D2 bald nicht mehr fahren darf?

Antwort auf Beitrag Nr.: 58.820.396 von Rainolaus am 28.09.18 08:57:42

Was haben denn jetzt die Deutschen damit zu tun?

Zitat von Rainolaus:Zitat von Be_eR: Man sollte es mal so sehen: Trump lässt die Chinesen in Form von Zöllen sein Wahlversprechen der Steuersenkungen bezahlen.

Wahlversprechen auch einlösen mögen die Deutschen aber nicht so gerne. Ebenso wie Priorität auf das eigene Land legen.

Was haben denn jetzt die Deutschen damit zu tun?

Antwort auf Beitrag Nr.: 58.817.432 von Be_eR am 27.09.18 20:57:21

Wahlversprechen auch einlösen mögen die Deutschen aber nicht so gerne. Ebenso wie Priorität auf das eigene Land legen.

Zitat von Be_eR: Man sollte es mal so sehen: Trump lässt die Chinesen in Form von Zöllen sein Wahlversprechen der Steuersenkungen bezahlen.

Wahlversprechen auch einlösen mögen die Deutschen aber nicht so gerne. Ebenso wie Priorität auf das eigene Land legen.

Überraschend gute Halbjahreszahlen der UET:

http://www.uet-group.com/de/investor-relations/news/2018

http://www.uet-group.com/de/investor-relations/news/2018