Deutsche Small Caps - Basisinvestments eines Langfristdepots (Seite 3440)

eröffnet am 18.12.04 19:37:36 von

neuester Beitrag 01.05.24 12:00:16 von

neuester Beitrag 01.05.24 12:00:16 von

Beiträge: 69.669

ID: 937.146

ID: 937.146

Aufrufe heute: 994

Gesamt: 12.684.869

Gesamt: 12.684.869

Aktive User: 3

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| 25.04.24, 13:40 | 3834 | |

| vor 50 Minuten | 2850 | |

| vor 31 Minuten | 1428 | |

| vor 1 Stunde | 1195 | |

| heute 10:05 | 1178 | |

| 20.04.24, 12:11 | 1149 | |

| heute 01:10 | 1106 | |

| vor 1 Stunde | 1015 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 2. | 17.901,07 | -1,26 | 124 | |||

| 2. | 1. | 8,2900 | +4,94 | 121 | |||

| 3. | 6. | 171,78 | -5,07 | 76 | |||

| 4. | 3. | 2.285,71 | -2,37 | 70 | |||

| 5. | 5. | 63,64 | +1,86 | 39 | |||

| 6. | 13. | 805,20 | -3,07 | 37 | |||

| 7. | 12. | 3,7000 | +0,54 | 35 | |||

| 8. | 4. | 0,9650 | +16,27 | 28 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 56.754.474 von Spielderspiele am 18.01.18 12:46:56Problem bei Norwegischen Dividendentiteln ist aber, dass die Quellensteuer erst mal nicht anrechenbar ist, also Norwegen 25% abzieht und man in Deutschland dann nochmal die volle Abgeltungssteuer zahlen muss. Zumindest ist das mein Stand. Deswegen bin ich da immer skeptisch.

Wie leicht ist es, sich in Norwegen die Steuer wieder zu holen? So leicht wie in der Schweiz, oder

so ne Katastrophe wie in Italien?

Wie leicht ist es, sich in Norwegen die Steuer wieder zu holen? So leicht wie in der Schweiz, oder

so ne Katastrophe wie in Italien?

Habe heute meine Cashquote aufvetwas mehr als 60% erhöht. Reines Bauchgefühl. Vielleicht ist's auch einfach nur eine Magenverstimmung.

S&T AG

Moin,nachdem ich auf hzenger gehört

und Publity verkauft habe, kommt hier mal ein hoffentlich hilfreicher Beitrag meinerseits

und Publity verkauft habe, kommt hier mal ein hoffentlich hilfreicher Beitrag meinerseits

Einer meiner Lieblingswerte, S&T hat eine aktuelle Präsentation veröffentlicht:

http://www.snt.at/201801_SNT_Company_PPT.pdf

Demnach wächst das EBITDA um stattliche 80%

EBITDA growth 2017 (2016): >80% EUR > 60 Mio. (EUR 34,4 Mio.) Auch sonst eine sehr gute Präsentation, wie ich finde.

Die Positionierung von S&T ist mMn einfach Spitzenklasse.

Gruß

up

Antwort auf Beitrag Nr.: 56.755.449 von BeeBob77 am 18.01.18 13:55:21

Sollte es sich nicht "negativ bis neutral" auswirken, wenn man den Preis abgesichert hat, er aber steigt?

Meist du wegen "Deutsche Small Caps"

Zitat von BeeBob77: Da Marine Harvest genauso Absicherungen vornimmt wie die DRAG ist der gerade wieder anziehende Lachs-Spotpreis positiv zu werten. https://salmonprice.nasdaqomxtrader.com/public/report?0

Sollte es sich nicht "negativ bis neutral" auswirken, wenn man den Preis abgesichert hat, er aber steigt?

Zitat von BeeBob77: Durch die Dividende sehe ich den Titel gut abgesichert und ja, eine Haltedauer ist eingeplant. Ganz im Sinne des Forentitels.

Meist du wegen "Deutsche Small Caps"

Meistgetippte Werte 2018

Nach ca 3 Wochen ein kleiner Überblick über die meistgetippten Werte hier aus dem Board. So sieht es aktuell aus.

Trading Spotlight

Antwort auf Beitrag Nr.: 56.754.474 von Spielderspiele am 18.01.18 12:46:56

Das ist korrekt. Einen Anfangsverdacht gab es bereits Mitte 2017.

Laut Aussagen beläuft sich die Menge auf maximal 3,6 Tonnen. Das ist verschwindend gering gesehen aufs Gesamtvolumen. Bringt natürlich Unsicherheit in den Wert, da gebe ich Dir recht.

"“We can confirm that ISA (Infectious salmon anemia) is suspected at the Halsavika facility,” communications director of Marine Harvest, Ola Helge Hjetland, tells SalmonBusiness.

The site, operated by Marine Harvest and Finnoy Fisk, is located just east of Haugesund. According to Barentswatch, it has a maximum permitted biomass of 3,600 tonnes of salmon."

http://salmonbusiness.com/isa-suspicions-at-marine-harvest-f…" target="_blank" rel="nofollow ugc noopener">http://salmonbusiness.com/isa-suspicions-at-marine-harvest-f…

Da Marine Harvest genauso Absicherungen vornimmt wie die DRAG ist der gerade wieder anziehende Lachs-Spotpreis positiv zu werten. https://salmonprice.nasdaqomxtrader.com/public/report?0

Durch die Dividende sehe ich den Titel gut abgesichert und ja, eine Haltedauer ist eingeplant. Ganz im Sinne des Forentitels.

Grüße,

Bee

Zitat von Spielderspiele: Zusätzlich gibt es aber auch noch ein Problem bei Marine Harvest. In einer norwegischen Zuchtlachsfarm von Marine Harvest ist das hochansteckende Virus ISA aufgetaucht.

Nach EU Recht müssen alle Fischbestände bei denen das Virus auftaucht getötet werden.

Das ist korrekt. Einen Anfangsverdacht gab es bereits Mitte 2017.

Laut Aussagen beläuft sich die Menge auf maximal 3,6 Tonnen. Das ist verschwindend gering gesehen aufs Gesamtvolumen. Bringt natürlich Unsicherheit in den Wert, da gebe ich Dir recht.

"“We can confirm that ISA (Infectious salmon anemia) is suspected at the Halsavika facility,” communications director of Marine Harvest, Ola Helge Hjetland, tells SalmonBusiness.

The site, operated by Marine Harvest and Finnoy Fisk, is located just east of Haugesund. According to Barentswatch, it has a maximum permitted biomass of 3,600 tonnes of salmon."

http://salmonbusiness.com/isa-suspicions-at-marine-harvest-f…" target="_blank" rel="nofollow ugc noopener">http://salmonbusiness.com/isa-suspicions-at-marine-harvest-f…

Da Marine Harvest genauso Absicherungen vornimmt wie die DRAG ist der gerade wieder anziehende Lachs-Spotpreis positiv zu werten. https://salmonprice.nasdaqomxtrader.com/public/report?0

Durch die Dividende sehe ich den Titel gut abgesichert und ja, eine Haltedauer ist eingeplant. Ganz im Sinne des Forentitels.

Grüße,

Bee

Update zur DRAG;

ANALYSE-FLASH: Kepler Cheuvreux hebt Deutsche Rohstoff auf 'Buy' - Ziel 31 Euro

FRANKFURT (dpa-AFX) - Das Analysehaus Kepler Cheuvreux hat Deutsche Rohstoff von "Hold" auf "Buy" hochgestuft und das Kursziel von 20 auf 31 Euro angehoben. Das neue Votum basiere auf den US-Steuersenkungen und ihrem neuen Ölpreis-Szenario, schrieb Analystin Lea Saenz de Cabezon in einer am Donnerstag vorliegenden Studie. Die Deutsche Rohstoff dürfte in den nächsten Jahren von einer starken Öl- und Gasproduktion profitieren.

http://www.finanznachrichten.de/nachrichten-2018-01/42770822…

ANALYSE-FLASH: Kepler Cheuvreux hebt Deutsche Rohstoff auf 'Buy' - Ziel 31 Euro

FRANKFURT (dpa-AFX) - Das Analysehaus Kepler Cheuvreux hat Deutsche Rohstoff von "Hold" auf "Buy" hochgestuft und das Kursziel von 20 auf 31 Euro angehoben. Das neue Votum basiere auf den US-Steuersenkungen und ihrem neuen Ölpreis-Szenario, schrieb Analystin Lea Saenz de Cabezon in einer am Donnerstag vorliegenden Studie. Die Deutsche Rohstoff dürfte in den nächsten Jahren von einer starken Öl- und Gasproduktion profitieren.

http://www.finanznachrichten.de/nachrichten-2018-01/42770822…

MWB

konsolidiert heute leicht auf ~4,20 und hat das GAP von gestern geschlossen. Wer zu 4,40 gestern/heute nicht mehr einsteigen wollte hätte jetzt noch eine Chance.

Bei 0,57 Gewinn pro Aktie haben wir aktuell ein KGV von ~7,4. Ein KGV von 10+ wäre angemessener...

Wie sagte Valueanleger kürzlich: Im Moment sicherlich die billigste Bank AKtie. Und dazu noch 10% Dividenden rendite.

konsolidiert heute leicht auf ~4,20 und hat das GAP von gestern geschlossen. Wer zu 4,40 gestern/heute nicht mehr einsteigen wollte hätte jetzt noch eine Chance.

Bei 0,57 Gewinn pro Aktie haben wir aktuell ein KGV von ~7,4. Ein KGV von 10+ wäre angemessener...

Wie sagte Valueanleger kürzlich: Im Moment sicherlich die billigste Bank AKtie. Und dazu noch 10% Dividenden rendite.

Antwort auf Beitrag Nr.: 56.754.066 von BeeBob77 am 18.01.18 12:12:21Marine Harvest - attraktiver Dividendentitel Der Kurs des skandinavischen Fischproduzenten Marine Harvest ist zuletzt durch den Lachs-Spotpreis und den Ausstieg von Blackrock unter Druck geraten. Die Bewertung erscheint sehr attraktiv.

Die Fischfarmer sind in den letzten Wochen alle in einer Abwärtsspirale, sowohl Marine Harvest als auch SalMar, Leroy, Bakkafrost. Das Hauptproblem sind sicher die fallenden Lachspreise, da werden wohl höhere Fangquoten eingepreist.

Zusätzlich gibt es aber auch noch ein Problem bei Marine Harvest. In einer norwegischen Zuchtlachsfarm von Marine Harvest ist das hochansteckende Virus ISA aufgetaucht.

Nach EU Recht müssen alle Fischbestände bei denen das Virus auftaucht getötet werden.

Die Fischfarmer habem sowohl mit der Lachslaus als auch mit diesem Virus immer wieder mal zu kämpfen und bekommen es auch normalerweise in den Griff, es wird aber mit Sicherheit Umsatz und EPS belasten, wenn es sich um größere Bestände handelt.

Ich stimme dir trotzdem zu, dass Marine Harvest (und auch SalMar) aktuell eine attraktive Bewertung für eine mittel- bis längerfristige Haltedauer haben, man muss allerdings gewappnet sein, dass es auch noch etwas runter gehen kann.

Die Fischfarmer sind in den letzten Wochen alle in einer Abwärtsspirale, sowohl Marine Harvest als auch SalMar, Leroy, Bakkafrost. Das Hauptproblem sind sicher die fallenden Lachspreise, da werden wohl höhere Fangquoten eingepreist.

Zusätzlich gibt es aber auch noch ein Problem bei Marine Harvest. In einer norwegischen Zuchtlachsfarm von Marine Harvest ist das hochansteckende Virus ISA aufgetaucht.

Nach EU Recht müssen alle Fischbestände bei denen das Virus auftaucht getötet werden.

Die Fischfarmer habem sowohl mit der Lachslaus als auch mit diesem Virus immer wieder mal zu kämpfen und bekommen es auch normalerweise in den Griff, es wird aber mit Sicherheit Umsatz und EPS belasten, wenn es sich um größere Bestände handelt.

Ich stimme dir trotzdem zu, dass Marine Harvest (und auch SalMar) aktuell eine attraktive Bewertung für eine mittel- bis längerfristige Haltedauer haben, man muss allerdings gewappnet sein, dass es auch noch etwas runter gehen kann.

Antwort auf Beitrag Nr.: 56.753.400 von smartcash am 18.01.18 11:26:52

-> KGV 11

-> Dividendenrendite 10% (2017), 1. Ausschüttung für das laufende Jahr im Februar '18.

-> Volle Ausschöpfung der Wertschöpfungskette

(Zuletzt: Marine Harvest and Deep Sea Supply to establish an aquaculture shipping joint venture)

-> 2011-2015 annual growth rate 10.8%

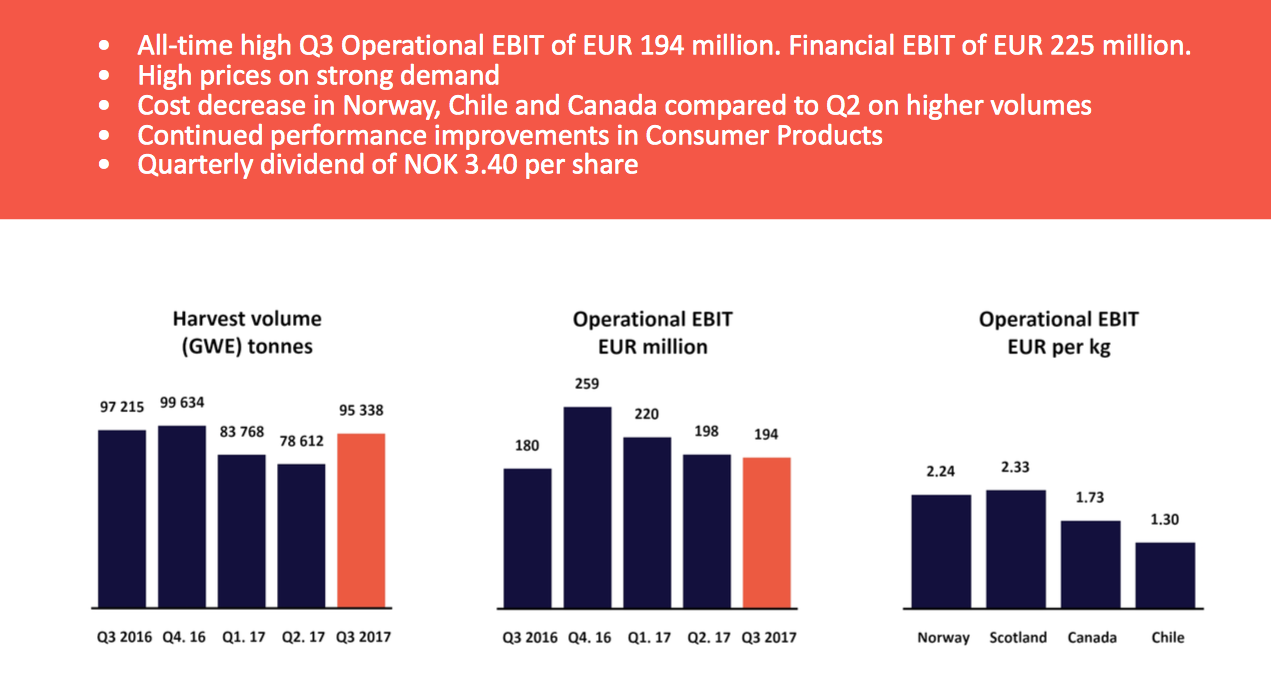

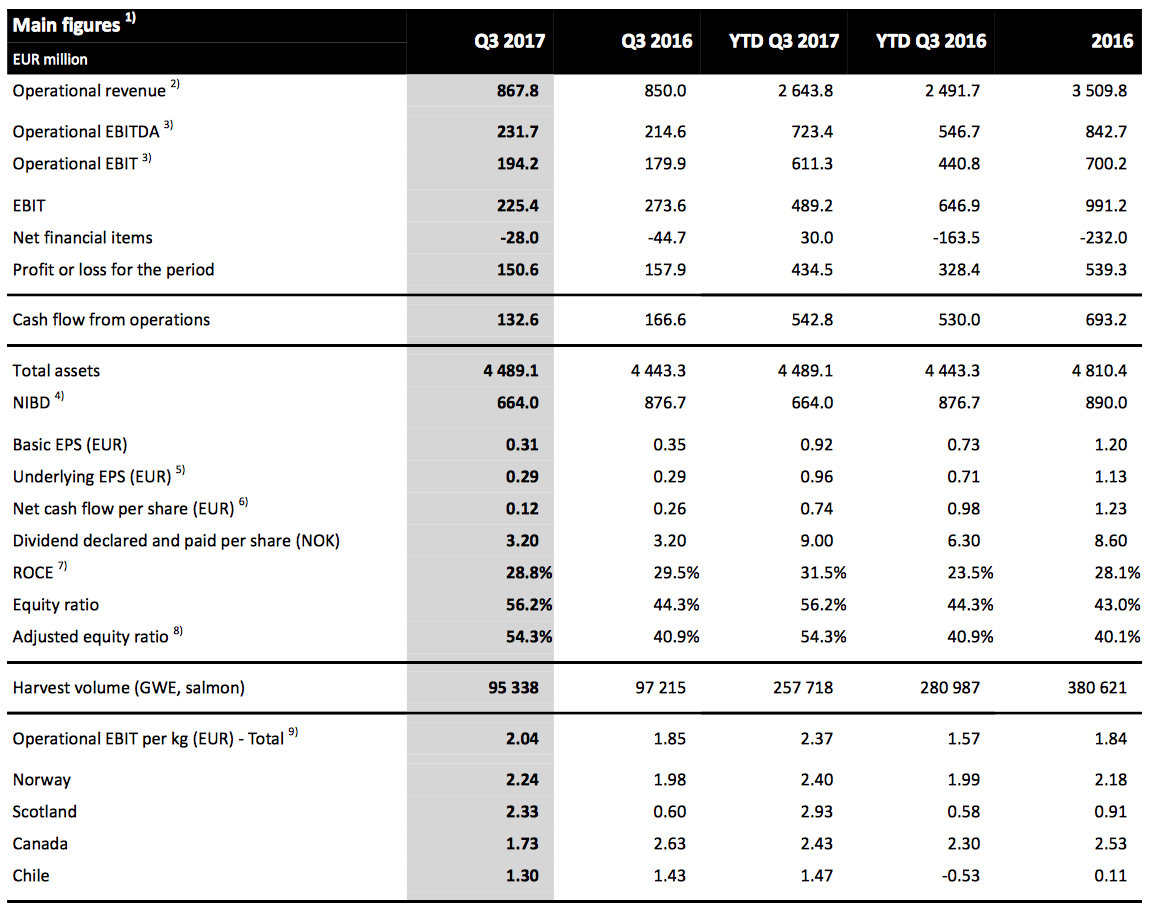

Zahlen 2017 Q3: All Time High Operational EBIT 194 Mio. €

Was spricht für einen Kauf?

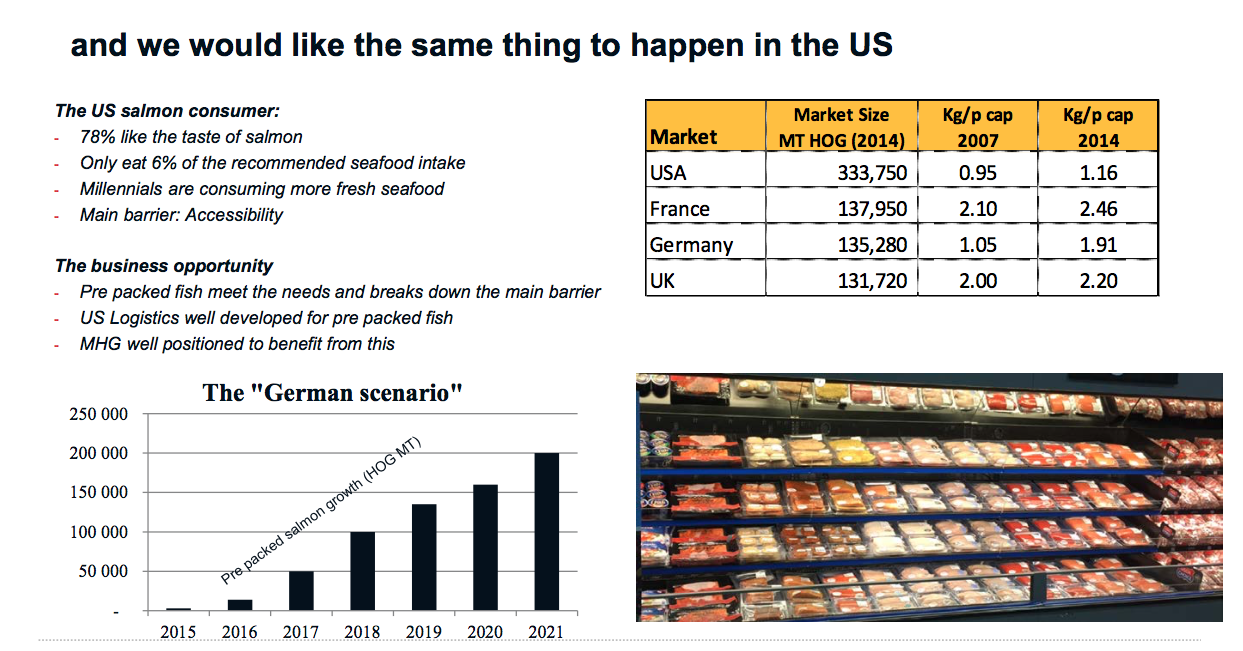

-> USA im Fokus, Vorbild Deutschland

-> steigender Lachspreis

-> NOK mit Aufwertungschance

-> Q4 Guidance 2017 um 2T Tonnen übertroffen

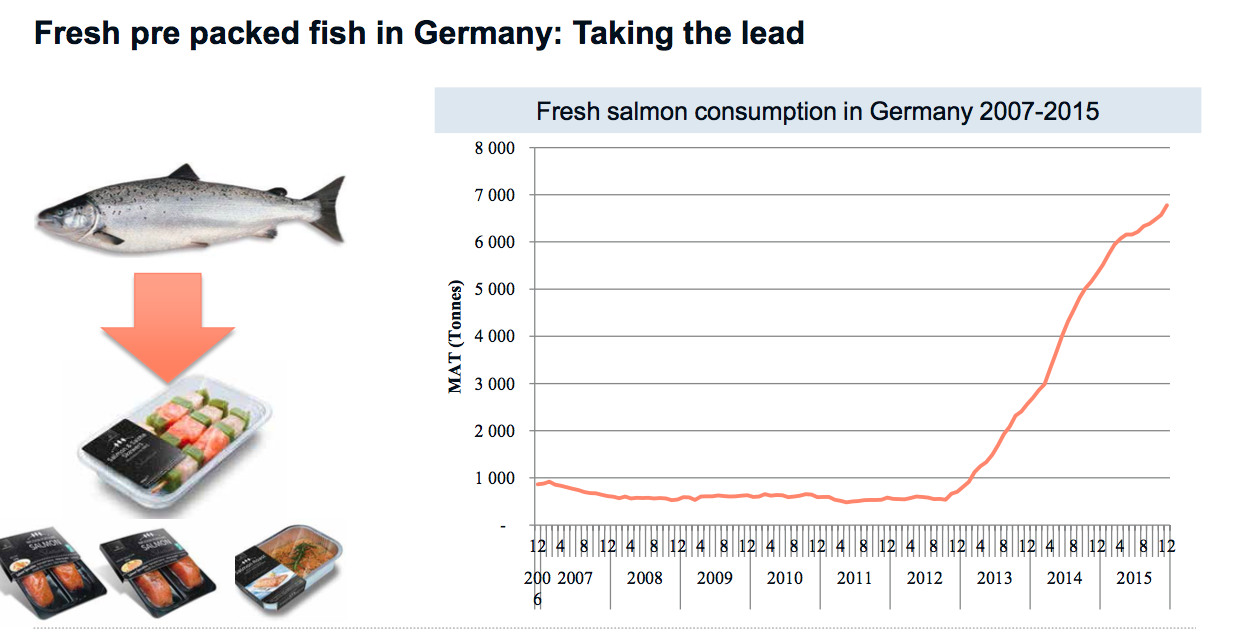

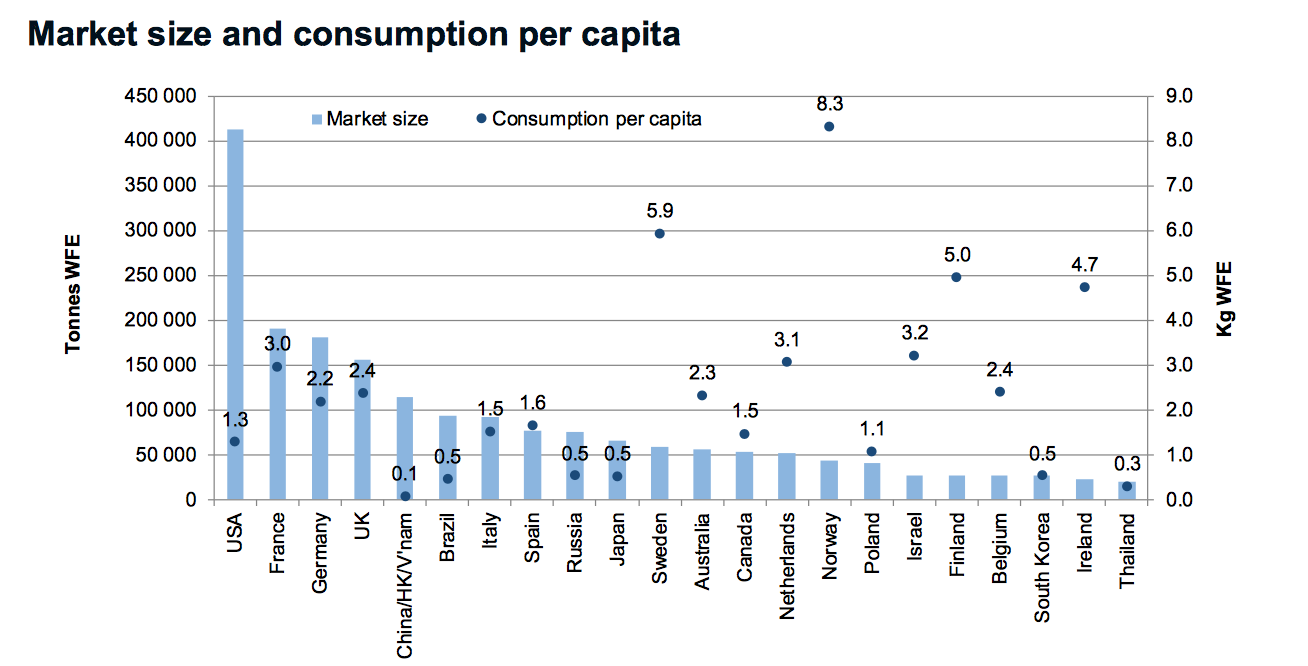

Deutschland: Lachskonsum innerhalb von 2 Jahren x7 !

USA im FOKUS: Pro Kopf Umsatz birgt Potential

Bilderquelle: http://marineharvest.com/globalassets/investors/presentation…

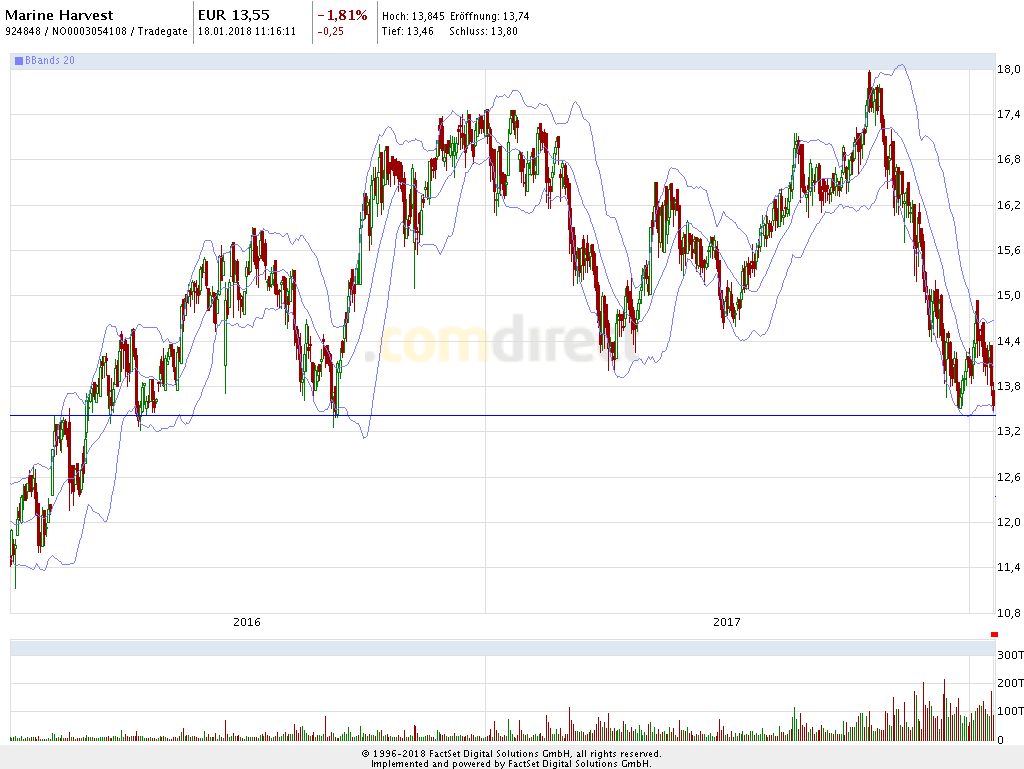

Aktuelles Chartbild:

VG,

Bee

Marine Harvest - attraktiver Dividendentitel

Der Kurs des skandinavischen Fischproduzenten Marine Harvest ist zuletzt durch den Lachs-Spotpreis und den Ausstieg von Blackrock unter Druck geraten. Die Bewertung erscheint sehr attraktiv.-> KGV 11

-> Dividendenrendite 10% (2017), 1. Ausschüttung für das laufende Jahr im Februar '18.

-> Volle Ausschöpfung der Wertschöpfungskette

(Zuletzt: Marine Harvest and Deep Sea Supply to establish an aquaculture shipping joint venture)

-> 2011-2015 annual growth rate 10.8%

Zahlen 2017 Q3: All Time High Operational EBIT 194 Mio. €

Was spricht für einen Kauf?

-> USA im Fokus, Vorbild Deutschland

-> steigender Lachspreis

-> NOK mit Aufwertungschance

-> Q4 Guidance 2017 um 2T Tonnen übertroffen

Deutschland: Lachskonsum innerhalb von 2 Jahren x7 !

USA im FOKUS: Pro Kopf Umsatz birgt Potential

Bilderquelle: http://marineharvest.com/globalassets/investors/presentation…

Aktuelles Chartbild:

VG,

Bee