SNP kaum beachtet - Älteste Beiträge zuerst (Seite 107)

eröffnet am 11.05.06 19:11:40 von

neuester Beitrag 04.04.24 01:03:16 von

neuester Beitrag 04.04.24 01:03:16 von

Beiträge: 1.458

ID: 1.059.564

ID: 1.059.564

Aufrufe heute: 2

Gesamt: 810.245

Gesamt: 810.245

Aktive User: 0

ISIN: DE0007203705 · WKN: 720370 · Symbol: SHF

44,80

EUR

-1,32 %

-0,60 EUR

Letzter Kurs 08:29:47 Tradegate

Neuigkeiten

25.04.24 · wO Newsflash |

25.04.24 · wO Newsflash |

25.04.24 · EQS Group AG |

24.04.24 · wO Chartvergleich |

Werte aus der Branche Informationstechnologie

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,8000 | +166,67 | |

| 1,2500 | +25,00 | |

| 0,7500 | +22,95 | |

| 19,600 | +22,50 | |

| 1,9210 | +22,36 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,8250 | -17,09 | |

| 34,85 | -19,24 | |

| 13,300 | -40,89 | |

| 2,3300 | -55,87 | |

| 4,4000 | -64,37 |

Antwort auf Beitrag Nr.: 59.097.026 von Syrtakihans am 30.10.18 18:43:07

Ich sag ja: Nicht nur cost problem sondern auch revenue problem! Organisches Wachstum in Q3 nicht mehr vorhanden. Die Aufträge kommen nicht mehr rein. Man muss sich hier ernsthaft nach dem Wachstum in 2019 fragen...

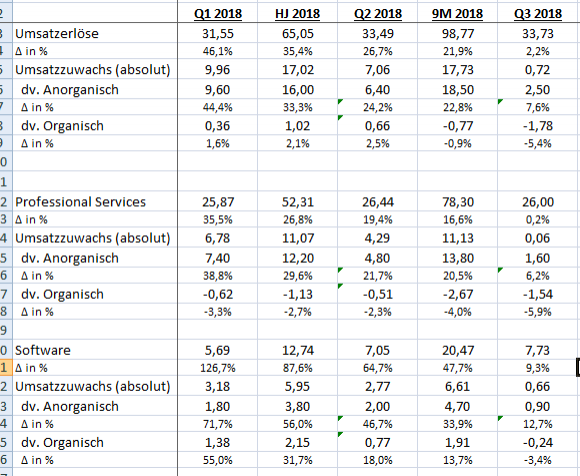

Zitat von Syrtakihans: SNP weist auch ein bereinigtes EBIT aus (bereinigt um Aufwendungen für Akquisitionen und gesellschaftsrechtliche Umwandlung, Restrukturierung und Währungsänderungen), in Mio. EUR:

Q1 2017 -2,1

Q2 2017 2,3

Q3 2017 0,0

Q4 2017 4,5

Q1 2018 -2,0

Q2 2018 -1,6

Q3 2018 1,9

Demnach ist man von hohen einstelligen Margen immer noch weit entfernt. M.E. hakt es bei dem Geschäftsmodell nach wie vor grundsätzlich. Umsätze mit SNP Transformation Backbone in Mio. EUR:

Q1 2017 1,6

Q2 2017 2,1

Q3 2017 1,3

Q4 2017 5,4

Q1 2018 2,0

Q2 2018 2,9

Q3 2018 2,8

Man liegt weiterhin um Dimensionen hinter dem zurück, was man ursprünglich erreichen wollte. Es gelingt nicht, von dem hohen Potential des Transformationsmarktes nennenswert etwas abzuschöpfen. Die Strategie, sich durch Akquisitionen international zu verbreitern, um an lukrative große Transformationsmandate zu gelangen funktioniert nicht. Stattdessen ist SNP zu einer Restrukturierungsbaustelle geworden.

Ich sag ja: Nicht nur cost problem sondern auch revenue problem! Organisches Wachstum in Q3 nicht mehr vorhanden. Die Aufträge kommen nicht mehr rein. Man muss sich hier ernsthaft nach dem Wachstum in 2019 fragen...

Antwort auf Beitrag Nr.: 59.107.412 von Junolyst am 31.10.18 18:51:36Um das noch etwas bildlicher darzustellen:

Die Probleme auf der Umsatzseite sind in Q3 noch größer geworden als in den ersten beiden Quartalen. Nun hatte man nicht mal bei Software noch ein organisches Wachstum. Bei PS hat man lediglich Effizienzverbesserungen erzielen können aber kein Wachstum. Dazu der angesprochene rückläufige Auftragseingang in Q3 (Book-to-bill 0,9) und der AB auf Vorjahresniveau. Die Prognose fürs Gesamtjahr deutet auch nicht auf Besserung in Q4 hin.

Die elementare Frage die sich mir daher stellt: Marktpotenzial hin oder her, wenn SNP keine neuen Aufträge bekommt, wo soll dann das zukünftige Wachstum herkommen? Dann sind auch die avisierten Skalierungseffekte mit steigenden Margen Wunschdenken. Man wird in 2019 das Ergebnis voraussichtlich wieder positiv drehen können - Voraussetzung man hat die Kosten bei PS im Griff - und ein EBIT im mittleren einstelligen Mio. € Bereich sollte möglich sein. Aber kein Wachstum. Und dafür ist die Bewertung dann deutlich zu hoch (EV/EBIT >20)!

Die Probleme auf der Umsatzseite sind in Q3 noch größer geworden als in den ersten beiden Quartalen. Nun hatte man nicht mal bei Software noch ein organisches Wachstum. Bei PS hat man lediglich Effizienzverbesserungen erzielen können aber kein Wachstum. Dazu der angesprochene rückläufige Auftragseingang in Q3 (Book-to-bill 0,9) und der AB auf Vorjahresniveau. Die Prognose fürs Gesamtjahr deutet auch nicht auf Besserung in Q4 hin.

Die elementare Frage die sich mir daher stellt: Marktpotenzial hin oder her, wenn SNP keine neuen Aufträge bekommt, wo soll dann das zukünftige Wachstum herkommen? Dann sind auch die avisierten Skalierungseffekte mit steigenden Margen Wunschdenken. Man wird in 2019 das Ergebnis voraussichtlich wieder positiv drehen können - Voraussetzung man hat die Kosten bei PS im Griff - und ein EBIT im mittleren einstelligen Mio. € Bereich sollte möglich sein. Aber kein Wachstum. Und dafür ist die Bewertung dann deutlich zu hoch (EV/EBIT >20)!

Das ist wohl auch der Grund für die Verzögerung der KE. Vielleicht kommt sie auch gar nicht. LG Valuedeal

Antwort auf Beitrag Nr.: 59.111.585 von valuedeal am 01.11.18 10:20:53Kapitalerhöhung beschlossen. Bezugspreis noch offen ... valuedeal

https://www.finanznachrichten.de/nachrichten-aktien/snp-schn…

https://www.finanznachrichten.de/nachrichten-aktien/snp-schn…

So wie der Kurs grade wieder steht, kommt hier gleich wieder ne DD Meldung. Diesmal hat er aber anscheinend dazu gelernt.

Trading Spotlight

Antwort auf Beitrag Nr.: 59.267.845 von Inhaberschuldverschreibung am 21.11.18 13:17:44

d) Aggregierte Informationen

Preis Aggregiertes Volumen

16,50 EUR 249057,44 EUR

Zitat von Inhaberschuldverschreibung: So wie der Kurs grade wieder steht, kommt hier gleich wieder ne DD Meldung. Diesmal hat er aber anscheinend dazu gelernt.

d) Aggregierte Informationen

Preis Aggregiertes Volumen

16,50 EUR 249057,44 EUR

So ein wertpapierprosoekt ist doch eine feine Sache da dort viele interessante Dinge drinstehen...

Wenn die KE nicht gelingt wäre SNP in der Hand der Banken und müsste im Worst case sogar noch dieses Jahr einen Insolvenzantrag stellen. Da sieht man mal wie eng das Ding hier ist.

We will breach the net debt ratio covenant in the promissory note loans if we

do not secure additional equity capital by the end of this year, and if we

breach this covenant or any other financial covenant included in the promis-

sory note loans we may be required to bear higher interest costs or fully

repay the relevant promissory note loans, which might result in our insol-

vency.

Wenn die KE nicht gelingt wäre SNP in der Hand der Banken und müsste im Worst case sogar noch dieses Jahr einen Insolvenzantrag stellen. Da sieht man mal wie eng das Ding hier ist.

We will breach the net debt ratio covenant in the promissory note loans if we

do not secure additional equity capital by the end of this year, and if we

breach this covenant or any other financial covenant included in the promis-

sory note loans we may be required to bear higher interest costs or fully

repay the relevant promissory note loans, which might result in our insol-

vency.

In particular, we are currently subject to several wrongful

termination, discrimination and sexual harassment lawsuits in the U.S

in an overall amount of approximately USD 2 million.

In Germany, the German Federal Financial Supervisory Authority

(Bundesanstalt für Finanzdienstleistungsaufsicht, “BaFin”

) is investigating if there have been instances of insider trading with regard to our shares

relating to a previous ad hoc notice and have requested the Company to provide

respective information. We cannot exclude that as a result of these investigations BaFin may also instigate proceedings against the Company.

termination, discrimination and sexual harassment lawsuits in the U.S

in an overall amount of approximately USD 2 million.

In Germany, the German Federal Financial Supervisory Authority

(Bundesanstalt für Finanzdienstleistungsaufsicht, “BaFin”

) is investigating if there have been instances of insider trading with regard to our shares

relating to a previous ad hoc notice and have requested the Company to provide

respective information. We cannot exclude that as a result of these investigations BaFin may also instigate proceedings against the Company.

Antwort auf Beitrag Nr.: 59.367.164 von hugohebel am 05.12.18 10:17:09Naja ich denke das Risiko einer Insolvenz wegen Reißen der Covernance war eher theoretisch. Hätte man im Sommer keinen Investor gefunden der prinzipiell den eingeschlagenen Kurs unterstützt hätte man halt zugekaufte Unternehmen wieder verkaufen müssen und die Expansionsstrategie wäre gescheitert.

Bei Kursen unter 20€ sollte ja das Softwaregeschäft mit Null bewertet sein. (KUV unter 1).

SNP zumindest scheint weiterhin überzeugt zu sein, dass die Softwarestrategie aufgeht, sonst würde man wohl kaum an einer teuren Veranstaltung wie der Transformation World festhalten. Herr SN. ist sich sowieso sicher (siehe DD. Der Dürfte ja mittlerweile all in sein, auch wenn die nächsten Wochen eventuell noch die Meldung kommt, dass er einen Teil seiner neu bezogenen Aktien an einen Investor weitereicht hat). Und dieser Palladin Fonds, der übrigens in der vorletzten WiWo hoch gelobt wurde wird sich die Sache auch sehr genau angeschaut haben.

Ist halt eine langfristige Geschichte. Aber zumindest signalisier der Kurs, dass die KE. erfolgreich durchgeht, woduch dann dieses Horrorscenario nicht mehr besteht. Und dass die BaFin sich die Bewegungen vor den AdHocs mal anschaut sensibilisiert das Unternehmen hoffentlich endlich mal auf solche Dinge. Das läuft ja höchstens auf Verfehlungen einzelner Mitarbeiter raus.

Bei Kursen unter 20€ sollte ja das Softwaregeschäft mit Null bewertet sein. (KUV unter 1).

SNP zumindest scheint weiterhin überzeugt zu sein, dass die Softwarestrategie aufgeht, sonst würde man wohl kaum an einer teuren Veranstaltung wie der Transformation World festhalten. Herr SN. ist sich sowieso sicher (siehe DD. Der Dürfte ja mittlerweile all in sein, auch wenn die nächsten Wochen eventuell noch die Meldung kommt, dass er einen Teil seiner neu bezogenen Aktien an einen Investor weitereicht hat). Und dieser Palladin Fonds, der übrigens in der vorletzten WiWo hoch gelobt wurde wird sich die Sache auch sehr genau angeschaut haben.

Ist halt eine langfristige Geschichte. Aber zumindest signalisier der Kurs, dass die KE. erfolgreich durchgeht, woduch dann dieses Horrorscenario nicht mehr besteht. Und dass die BaFin sich die Bewegungen vor den AdHocs mal anschaut sensibilisiert das Unternehmen hoffentlich endlich mal auf solche Dinge. Das läuft ja höchstens auf Verfehlungen einzelner Mitarbeiter raus.

Antwort auf Beitrag Nr.: 59.394.983 von MasterMagnolia am 08.12.18 12:08:43Das KUV halte ich da für keinen Maßstab solange man nur mit einstelligen EBIT Margen unterwegs ist.

Aber gut, mal schauen wie der Kurs sich entwickelt wenn die KE durch ist. Momentan kann man den Kurs ja mit ein paar Euro stützen wie man an den DD's des CEO sieht.

Aber gut, mal schauen wie der Kurs sich entwickelt wenn die KE durch ist. Momentan kann man den Kurs ja mit ein paar Euro stützen wie man an den DD's des CEO sieht.

Zitat von MasterMagnolia: Bei Kursen unter 20€ sollte ja das Softwaregeschäft mit Null bewertet sein. (KUV unter 1).

.

Beitrag zu dieser Diskussion schreiben

Investoren beobachten auch:

| Wertpapier | Perf. % |

|---|---|

| -1,80 | |

| +1,08 | |

| +1,35 | |

| +1,28 | |

| -1,25 | |

| +0,56 | |

| -0,72 | |

| +0,56 | |

| +0,26 | |

| +0,87 |

Meistdiskutiert

| Wertpapier | Beiträge | |

|---|---|---|

| 146 | ||

| 107 | ||

| 100 | ||

| 94 | ||

| 60 | ||

| 52 | ||

| 50 | ||

| 48 | ||

| 37 | ||

| 35 |

07.05.24 · wO Newsflash · SNP Schneider-Neureither & Partner |

07.05.24 · EQS Group AG · SNP Schneider-Neureither & Partner |

25.04.24 · wO Newsflash · SNP Schneider-Neureither & Partner |

25.04.24 · EQS Group AG · SNP Schneider-Neureither & Partner |

24.04.24 · wO Chartvergleich · Caci International Registered (A) |