Meine kleine Sammlung an Börsenstatistiken - Älteste Beiträge zuerst (Seite 10)

eröffnet am 02.08.17 21:51:33 von

neuester Beitrag 03.01.24 14:57:17 von

neuester Beitrag 03.01.24 14:57:17 von

Beiträge: 204

ID: 1.258.587

ID: 1.258.587

Aufrufe heute: 8

Gesamt: 23.463

Gesamt: 23.463

Aktive User: 0

ISIN: US78378X1072 · WKN: CG3AA5

5.065,04

PKT

+0,19 %

+9,80 PKT

Letzter Kurs 17.04.24 Citigroup

Neuigkeiten

07:49 Uhr · wallstreetONLINE Redaktion |

25.04.24 · dpa-AFX |

25.04.24 · dpa-AFX |

25.04.24 · Markus Fugmann Anzeige |

25.04.24 · dpa-AFX |

Lange Talfahrt: "Reset" des Aktienmarkts droht: Börsenexperte schlägt Alarm

Lange Talfahrt: "Reset" des Aktienmarkts droht: Börsenexperte schlägt Alarm

Antwort auf Beitrag Nr.: 58.577.858 von faultcode am 31.08.18 01:41:29

Mit maßgeblicher Hilfe seines Steueranwaltes Richard Valentine erfand er daher eine Struktur, die bis heute weit verbreitet ist, und erklärt, warum HF-Manager selbst oftmals so wenig eigenes Geld in dem von ihnen verwalteten Fonds haben:

• Jones musste also vermeiden, eigene Gewinne als gewöhnliches Einkommen - und damit seinerzeit in der Spitze bis zu 91% - zu versteuern, sondern als "Capital Gains" mit (damals) nur 25%: https://en.wikipedia.org/wiki/Capital_gains_tax_in_the_Unite…

=> ...und so nahm er nur eine "Performance Reallocation", die heutige "Performance Fee" von 20% auf die erzielten Gewinne.

---

Daneben vermied es es erfolgreich seinen Fonds als Investmentvehikel für das breite Publikum registrieren zu müssen, was Kreditaufnahmen und Leerverkäufe (damals) unmöglich machte. Er deklarierte seinen Fonds als "privat" und machte auch keine Werbung dafür. Das Geld kam allein durch Mund-zu-Mund-Propaganda herein.

Auch beschränkte er seinen ersten Fonds auf weniger als 100 verschiedene Anteilseigner. Er eröffnete - wg. seiner Erfolge - 1961 einen zweiten Fonds stattdessen ("Partnership").

Einen Hedge Fund strukturieren und betreiben: vom Erfinder Alfred Winslow Jones (4) -- Steueraspekte etc.

Ein weiterer Baustein seines Handelns war die Vermeidung zu hoher, persönlicher Einkommensteuer, die seinerzeit in den USA nach dem 2.Weltkrieg sehr hoch war.Mit maßgeblicher Hilfe seines Steueranwaltes Richard Valentine erfand er daher eine Struktur, die bis heute weit verbreitet ist, und erklärt, warum HF-Manager selbst oftmals so wenig eigenes Geld in dem von ihnen verwalteten Fonds haben:

• Jones musste also vermeiden, eigene Gewinne als gewöhnliches Einkommen - und damit seinerzeit in der Spitze bis zu 91% - zu versteuern, sondern als "Capital Gains" mit (damals) nur 25%: https://en.wikipedia.org/wiki/Capital_gains_tax_in_the_Unite…

=> ...und so nahm er nur eine "Performance Reallocation", die heutige "Performance Fee" von 20% auf die erzielten Gewinne.

---

Daneben vermied es es erfolgreich seinen Fonds als Investmentvehikel für das breite Publikum registrieren zu müssen, was Kreditaufnahmen und Leerverkäufe (damals) unmöglich machte. Er deklarierte seinen Fonds als "privat" und machte auch keine Werbung dafür. Das Geld kam allein durch Mund-zu-Mund-Propaganda herein.

Auch beschränkte er seinen ersten Fonds auf weniger als 100 verschiedene Anteilseigner. Er eröffnete - wg. seiner Erfolge - 1961 einen zweiten Fonds stattdessen ("Partnership").

Antwort auf Beitrag Nr.: 58.577.894 von faultcode am 31.08.18 02:14:14

=> die Inflation nahm zu (1969Q2: +5.5% yoy) - wie nun 2018 auch - die FED reagierte; aber zunächst machten die Anleger in Jones's Fonds noch gute Gewinne (nach Gebühren) - wie heutzutage auch wieder :

:

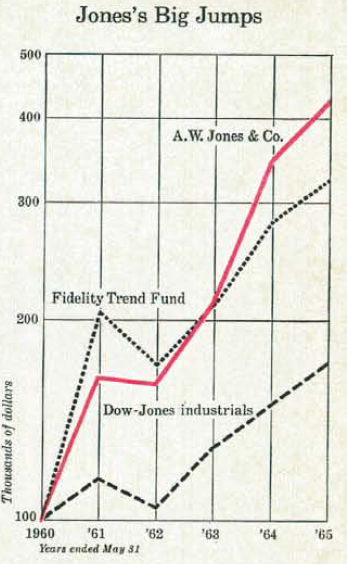

• 1966 (May): +26%

• 1967 (May): +22%

• 1968 (May): +47%

• 1969: ???

=>

https://greenbackd.com/2010/04/08/alfred-winslow-joness-hedg…

=> aber dann kam es, wie es bei von Menschen gemachten Organisationen immer kommen muß:

• man wurde undiszipliniert, v.a. bei der jungen Generation von Fondsmanagern, die für Jones arbeiteten

=>

• so liefen Fondsmanager zu Konkurrenz über oder gründeten selber Hedge Funds

• das Shorten wurde zurückgefahren ("sucker's game") bis teilweise eingestellt

• die Beta-Kalkulationen nahm man nicht mehr so ernst --> die jungen Fondsmanager kauften, wie alle (Hallo 2018!), "go-go stocks"

• obige Erfolge verleiteten Jones's Fondsmanager zu immer agressiveren Wetten auf der Longseite (was ihre Vergütungen eben bis dahon in die Höhe trieb)

=> und sie fing der US-Aktienmarkt ab Ende 1968 an, scharf nach unten wegzukippen. Bilanz für Jones im Mai 1970:

-35% -- mehr als der S&P 500 als Benchmark mit -23.4% yoy (oben DJIA)

__

siehe auch: http://www.gabelli.com/news/mario-hedge_102500.html

=>

The Dark Ages

Unfortunately, many of the new hedge fund managers weren't really hedging at all. Shorting even a small percentage of a portfolio restrained performance in the go-go markets of the mid-late 1960's.

So most hedge fund managers simply stopped doing it.

They were leveraged long-particularly risky business in less accommodating markets.

This produced some big hedge fund losses in 1969-70 and major bloodletting in the savage 1973-74 bear market.

The more prudent hedge fund operators survived, but many more closed the doors. In 1984, when Sandra Manske formed Tremont Partners and began researching the hedge fund industry, she was only able to identify 68 funds.

Alfred Winslow Jones (5) - der Fall 1/2

Mitte der 60er Jahre bekam der Post-WWII-Boom am U.S.-Aktienmarkt die ersten Risse:

=> die Inflation nahm zu (1969Q2: +5.5% yoy) - wie nun 2018 auch - die FED reagierte; aber zunächst machten die Anleger in Jones's Fonds noch gute Gewinne (nach Gebühren) - wie heutzutage auch wieder

:

:• 1966 (May): +26%

• 1967 (May): +22%

• 1968 (May): +47%

• 1969: ???

=>

https://greenbackd.com/2010/04/08/alfred-winslow-joness-hedg…

=> aber dann kam es, wie es bei von Menschen gemachten Organisationen immer kommen muß:

• man wurde undiszipliniert, v.a. bei der jungen Generation von Fondsmanagern, die für Jones arbeiteten

=>

• so liefen Fondsmanager zu Konkurrenz über oder gründeten selber Hedge Funds

• das Shorten wurde zurückgefahren ("sucker's game") bis teilweise eingestellt

• die Beta-Kalkulationen nahm man nicht mehr so ernst --> die jungen Fondsmanager kauften, wie alle (Hallo 2018!

), "go-go stocks" • obige Erfolge verleiteten Jones's Fondsmanager zu immer agressiveren Wetten auf der Longseite (was ihre Vergütungen eben bis dahon in die Höhe trieb)

=> und sie fing der US-Aktienmarkt ab Ende 1968 an, scharf nach unten wegzukippen. Bilanz für Jones im Mai 1970:

-35% -- mehr als der S&P 500 als Benchmark mit -23.4% yoy (oben DJIA)

__

siehe auch: http://www.gabelli.com/news/mario-hedge_102500.html

=>

The Dark Ages

Unfortunately, many of the new hedge fund managers weren't really hedging at all. Shorting even a small percentage of a portfolio restrained performance in the go-go markets of the mid-late 1960's.

So most hedge fund managers simply stopped doing it.

They were leveraged long-particularly risky business in less accommodating markets.

This produced some big hedge fund losses in 1969-70 and major bloodletting in the savage 1973-74 bear market.

The more prudent hedge fund operators survived, but many more closed the doors. In 1984, when Sandra Manske formed Tremont Partners and began researching the hedge fund industry, she was only able to identify 68 funds.

Antwort auf Beitrag Nr.: 58.637.382 von faultcode am 06.09.18 22:53:30

Der Doppelschlag 1969+1970 und 1973+1974 kickte die meisten HF's aus dem Markt, so daß bei einer Umfrage 1984 nur noch 68 (in den USA) übrig blieben:

aus oben:

...The more prudent hedge fund operators survived, but many more closed the doors. In 1984, when Sandra Manske formed Tremont Partners and began researching the hedge fund industry, she was only able to identify 68 funds.

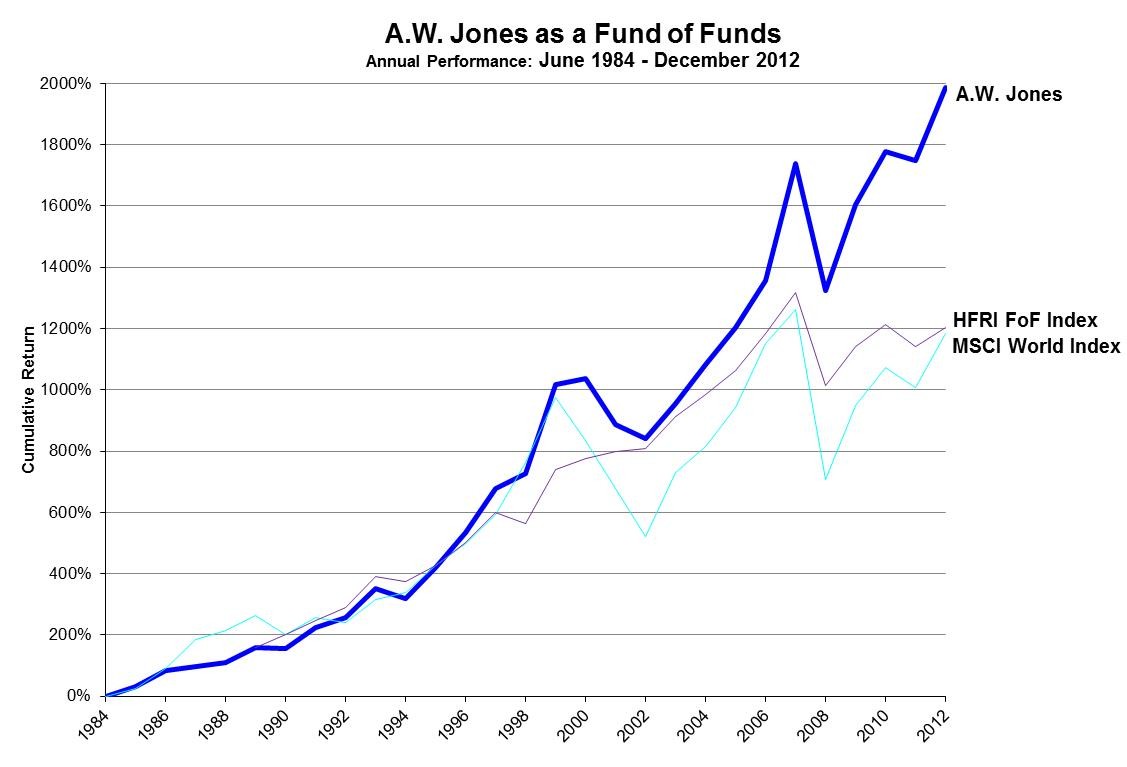

Bei Jones's Partnership selber nahm das AUM von ~USD100m Ende der 60er bis 1973 auf ~USD35m ab; bis schließlich 1983 nur noch ~USD25m davon übrig blieben.

Und zur Performance, zumindest im Bärenmarkt 1973/74:

...Alex Porter, one of Jones’s portfolio managers at the time, also points out that conservative hedging in the down market of 1973-74 made a big difference, giving Jones positive returns. (+)

1984 modelte Jones die Partnership in einen Fund of funds um (--> siehe oben, Wikipedia).

Das Ende dieses HF's war dann so lt. https://www.businessinsider.com/aw-jones-started-the-first-h…:

Jones' grandson, Robert L. Burch IV manages the firm with his father and Jones' son-in-law, Robert L. Burch III. In 1984, Burch III transformed the firm into a formalized fund-of-funds, directing $200 million of its clients' money to firms that employ Jones-like principles.

=>

(FC: eery )

)

oben aus: http://www.bannerjapan.com/us-investing-with-the-worlds-orig…

Immerhin, die ganze Entität gibt es auch noch heutzutage:

http://awjones.com/legacy/

=>

(+)

aus:

Lookout Mountain Hedge Fund REVIEW, 1995-Q4

Jones Model Funds, LMC’s Recommended Classification Name

--> Quelle zu suchen unter: jones_model_named_Q4_95.pdf

Alfred Winslow Jones (5) - der Fall 2/2

("Fall" ist eigentlich ab 1984 nicht mehr das richtige Wort -- siehe unten)Der Doppelschlag 1969+1970 und 1973+1974 kickte die meisten HF's aus dem Markt, so daß bei einer Umfrage 1984 nur noch 68 (in den USA) übrig blieben:

aus oben:

...The more prudent hedge fund operators survived, but many more closed the doors. In 1984, when Sandra Manske formed Tremont Partners and began researching the hedge fund industry, she was only able to identify 68 funds.

Bei Jones's Partnership selber nahm das AUM von ~USD100m Ende der 60er bis 1973 auf ~USD35m ab; bis schließlich 1983 nur noch ~USD25m davon übrig blieben.

Und zur Performance, zumindest im Bärenmarkt 1973/74:

...Alex Porter, one of Jones’s portfolio managers at the time, also points out that conservative hedging in the down market of 1973-74 made a big difference, giving Jones positive returns. (+)

1984 modelte Jones die Partnership in einen Fund of funds um (--> siehe oben, Wikipedia).

Das Ende dieses HF's war dann so lt. https://www.businessinsider.com/aw-jones-started-the-first-h…:

Jones' grandson, Robert L. Burch IV manages the firm with his father and Jones' son-in-law, Robert L. Burch III. In 1984, Burch III transformed the firm into a formalized fund-of-funds, directing $200 million of its clients' money to firms that employ Jones-like principles.

=>

(FC: eery

)

)oben aus: http://www.bannerjapan.com/us-investing-with-the-worlds-orig…

Immerhin, die ganze Entität gibt es auch noch heutzutage:

http://awjones.com/legacy/

=>

(+)

aus:

Lookout Mountain Hedge Fund REVIEW, 1995-Q4

Jones Model Funds, LMC’s Recommended Classification Name

--> Quelle zu suchen unter: jones_model_named_Q4_95.pdf

8 verschiedene Anlagestile

• high dividend• minimum volatility

• momentum

• value

• growth

• quality

• fixed weight

• technical

aus:

AI to transform GPIF manager selection

October 26, 2018

https://www.top1000funds.com/2018/10/ai-to-transform-gpif-ma…

Antwort auf Beitrag Nr.: 55.891.324 von faultcode am 06.10.17 02:04:08 ):

More Money Than God - Hedge Funds and the Making of a New Elite, Sebastian Mallaby, 2011 (~)

Binomialtest wieder so wie hier beschrieben: https://www.wallstreet-online.de/diskussion/1285031-1-10/ste…

--> der Autor schreibt, inkl. Fußnote (45), die entscheidend ist für seine Argumentation, zum Hedge Fund Manager Michael Steinhardt und entsprechend Steinhardt Partners: https://en.wikipedia.org/wiki/Michael_Steinhardt#Steinhardt_…:

...During twenty-eight years in the markets, Steinhardt suffered losses in just four. The probability of that happening is one in eleven thousand. (45)

...

(45)

The calculation assumes that the odds of making a positive return in any given year are one in two. For a normal mutual fund, this assumption would be false: The stock market moves up in more years than it falls, so the odds of making positive returns are higher than that. But for a hedge fund that was both long and short, and that invested heavily in bonds, the assumption of one in two seems roughly fair.

=> das waren also die Jahre 1967 (Gründung) bis Ende 1995: auf 28 Jahre komme ich so:

• das erste volle Jahr: 1968

• das letzte volle Jahr: 1995

..und da sahen die "binären" Renditen am US-Aktienmarkt so aus:

(a) S&P 500 1968-1995, annual returns: 21 von 28 Jahren positiv (https://www.macrotrends.net/2526/sp-500-historical-annual-re…)

(b) S&P 500 1968-1995, annual total returns: 22 von 28 Jahren positiv (https://www.slickcharts.com/sp500/returns) --> das knappe Jahr 1994 machte den Unterschied

(binäre) Gewinnwahrscheinlichkeit p:

(a) 75.00%

(b) 78,57%

(c) Steinhardt kam somit auf 24/28 = 85,71%

=> Frage 1:

• kann man das von Zufall mit einfachen Mitteln unterscheiden?

--> nein, siehe unten

=> Frage 2:

• kann man das von Zufall mit nicht-einfachen Mitteln unterscheiden? --> wahrscheinlich ja, aber ich kenne nicht die Annual total returns in den Märkten, in denen er unterwegs war, und seine Renditen auch nicht Jahr für Jahr

=> bekannt geworden ist er eh mit "Block trading", sprich Front running mit befreundeten Brokern (lt. (~))

(lt. (~))

--> er lebte also maßgeblich davon, daß er, wenn mal wieder Not am Mann war, Wall Street-Banken große Mengen Aktien (im Block) und sofort abgenommen hat:

--> diese Blocks kamen freilich oft nicht aus heiterem Himmel, sondern seine Broker gaben ihm vorher "Tips" =>

1/ also konnte er kurz zuvor groß Shorten, und dann, als die Kurse nach dem ersten Teil-Block fielen, seinen Block billiger zurückkaufen, wenn der nächste Teil-Block den Broker/die Börse erreichte

2/ ..oder er nahm der Bank gleich direkt den ganzen Block ab - aber nur zum Discount ggü. dem Börsenkurs, um dann einzele Teilblöcke wieder (über die Börse) weiterzuverkaufen

=> was soll also hier realistischerweise der geeignete Benchmark sein?

--> hinzu kommt, daß Steinhardt Partners auch groß in Anleihen unterwegs waren (in den 70ern!), was die Sache noch viel komplizierter macht (*)

__

zurück zu (45):

• binom.test(24,28,0.5,alternative="greater") --> p-value = ~9e-05 => 1/p => 1 : 11,111.11....

--> da hat der Autor also diese Zahl "one in eleven thousand" her

=> wenn man aber annehmen würde, daß er nur (long/short) in US big caps von 1968-1995 unterwegs gewesen wäre, sieht es so aus:

(b) p = 78,57% (SP500 annual total returns, 1968-1995) mit 24 von 28 Gewinnerjahren bei Steinhardt -->

• binom.test(24,28,0.7857,alternative="greater") --> p-value = 0.2528 >>5% (im Konfidenzintervall 95%)

=> erst bei 26 von 28 Gewinnerjahren sinkt der p-value = 0.04291 unter 5%

--> selbst wenn ich (a) nehme, also p = 75.00% (SP500 annual returns, 1968-1995), brauche ich auch noch 26 von 28 Gewinnerjahren (p-value = 0.01661 < 5%), um vom Zufall (bei den getroffenen Annahmen) unterscheidbar zu sein

--> ich verwende also die binären, jährlichen Erfolgswahrscheinlichkeiten des SP500, weil ich diese als Anleger risikolos ohne eigenes Zutun (z.B. mit einem Mutual fund, der den SP500 - kostengünstig - abbildet) erreichen konnte, zusammen mit Steinhardt's Trefferquote von 24 aus 28 Jahren

=> d.h., mit einem einfachen Binomialtest, wie das der Autor gemacht hat, kann ich Steinhardt's Erfolg nicht vom Zufall unterscheiden (Frage 1); und für Frage 2 fehlen (mir) entsprechende Daten über den Hedge Fund

=> dafür lief der US-Aktienmarkt von 1968 bis 1995 in Summe einfach (viel) zu gut (trotz schwieriger Zeiten), was aber auch schon mal eine interessante Erkenntnis so nebenbei ist

=> insofern hätte der Autor das mit den "one in eleven thousand" mMn einfach weglassen sollen, und stattdessen, wie auch beim "Hedge Fund-Vater" Alfred Winslow Jones, auf Steinhardt's ungewöhnlich hohe jährliche Renditen (mit Zahlenangaben) verwiesen (daher soll Michael Steinhardt sich ja auch in seiner Auto-Bio (**) so spärlich dazu geäussert haben, was er wirklich gemacht hat von 1968 bis 1995 )

=> es ist aber dennoch interessant zu sehen, daß auch ein erfahrener Hedge fund manager (mit Team) die einzelnen Jahre (am Aktienmarkt) nicht so viel besser (über viele Jahre hinweg) abschließt als die Markt selber - selbst mit Front running, um über alle Zweifel von Zufall erhaben zu sein

___

(*) das wird auch hier zumindest indirekt bestätigt:

• https://www.investopedia.com/terms/m/michael-steinhardt.asp

(**) wobei - wie (fast) immer, einer schreibt vom anderen ab; aber ich fange nicht an seine Auto-Bio zu lesen: https://www.wiley.com/en-us/No+Bull%3A+My+Life+In+and+Out+of…

Michael Steinhardt: Erfolgs-Untersuchung mittels Binomialtest

wieder aus obiger Quelle (nun mit Formatierungssperre ):More Money Than God - Hedge Funds and the Making of a New Elite, Sebastian Mallaby, 2011 (~)

Binomialtest wieder so wie hier beschrieben: https://www.wallstreet-online.de/diskussion/1285031-1-10/ste…

--> der Autor schreibt, inkl. Fußnote (45), die entscheidend ist für seine Argumentation, zum Hedge Fund Manager Michael Steinhardt und entsprechend Steinhardt Partners: https://en.wikipedia.org/wiki/Michael_Steinhardt#Steinhardt_…:

...During twenty-eight years in the markets, Steinhardt suffered losses in just four. The probability of that happening is one in eleven thousand. (45)

...

(45)

The calculation assumes that the odds of making a positive return in any given year are one in two. For a normal mutual fund, this assumption would be false: The stock market moves up in more years than it falls, so the odds of making positive returns are higher than that. But for a hedge fund that was both long and short, and that invested heavily in bonds, the assumption of one in two seems roughly fair.

=> das waren also die Jahre 1967 (Gründung) bis Ende 1995: auf 28 Jahre komme ich so:

• das erste volle Jahr: 1968

• das letzte volle Jahr: 1995

..und da sahen die "binären" Renditen am US-Aktienmarkt so aus:

(a) S&P 500 1968-1995, annual returns: 21 von 28 Jahren positiv (https://www.macrotrends.net/2526/sp-500-historical-annual-re…)

(b) S&P 500 1968-1995, annual total returns: 22 von 28 Jahren positiv (https://www.slickcharts.com/sp500/returns) --> das knappe Jahr 1994 machte den Unterschied

(binäre) Gewinnwahrscheinlichkeit p:

(a) 75.00%

(b) 78,57%

(c) Steinhardt kam somit auf 24/28 = 85,71%

=> Frage 1:

• kann man das von Zufall mit einfachen Mitteln unterscheiden?

--> nein, siehe unten

=> Frage 2:

• kann man das von Zufall mit nicht-einfachen Mitteln unterscheiden? --> wahrscheinlich ja, aber ich kenne nicht die Annual total returns in den Märkten, in denen er unterwegs war, und seine Renditen auch nicht Jahr für Jahr

=> bekannt geworden ist er eh mit "Block trading", sprich Front running mit befreundeten Brokern

(lt. (~))

(lt. (~))--> er lebte also maßgeblich davon, daß er, wenn mal wieder Not am Mann war, Wall Street-Banken große Mengen Aktien (im Block) und sofort abgenommen hat:

--> diese Blocks kamen freilich oft nicht aus heiterem Himmel, sondern seine Broker gaben ihm vorher "Tips" =>

1/ also konnte er kurz zuvor groß Shorten, und dann, als die Kurse nach dem ersten Teil-Block fielen, seinen Block billiger zurückkaufen, wenn der nächste Teil-Block den Broker/die Börse erreichte

2/ ..oder er nahm der Bank gleich direkt den ganzen Block ab - aber nur zum Discount ggü. dem Börsenkurs

, um dann einzele Teilblöcke wieder (über die Börse) weiterzuverkaufen=> was soll also hier realistischerweise der geeignete Benchmark sein?

--> hinzu kommt, daß Steinhardt Partners auch groß in Anleihen unterwegs waren (in den 70ern!), was die Sache noch viel komplizierter macht (*)

__

zurück zu (45):

• binom.test(24,28,0.5,alternative="greater") --> p-value = ~9e-05 => 1/p => 1 : 11,111.11....

--> da hat der Autor also diese Zahl "one in eleven thousand" her

=> wenn man aber annehmen würde, daß er nur (long/short) in US big caps von 1968-1995 unterwegs gewesen wäre, sieht es so aus:

(b) p = 78,57% (SP500 annual total returns, 1968-1995) mit 24 von 28 Gewinnerjahren bei Steinhardt -->

• binom.test(24,28,0.7857,alternative="greater") --> p-value = 0.2528 >>5% (im Konfidenzintervall 95%)

=> erst bei 26 von 28 Gewinnerjahren sinkt der p-value = 0.04291 unter 5%

--> selbst wenn ich (a) nehme, also p = 75.00% (SP500 annual returns, 1968-1995), brauche ich auch noch 26 von 28 Gewinnerjahren (p-value = 0.01661 < 5%), um vom Zufall (bei den getroffenen Annahmen) unterscheidbar zu sein

--> ich verwende also die binären, jährlichen Erfolgswahrscheinlichkeiten des SP500, weil ich diese als Anleger risikolos ohne eigenes Zutun (z.B. mit einem Mutual fund, der den SP500 - kostengünstig - abbildet) erreichen konnte, zusammen mit Steinhardt's Trefferquote von 24 aus 28 Jahren

=> d.h., mit einem einfachen Binomialtest, wie das der Autor gemacht hat, kann ich Steinhardt's Erfolg nicht vom Zufall unterscheiden (Frage 1); und für Frage 2 fehlen (mir) entsprechende Daten über den Hedge Fund

=> dafür lief der US-Aktienmarkt von 1968 bis 1995 in Summe einfach (viel) zu gut (trotz schwieriger Zeiten), was aber auch schon mal eine interessante Erkenntnis so nebenbei ist

=> insofern hätte der Autor das mit den "one in eleven thousand" mMn einfach weglassen sollen, und stattdessen, wie auch beim "Hedge Fund-Vater" Alfred Winslow Jones, auf Steinhardt's ungewöhnlich hohe jährliche Renditen (mit Zahlenangaben) verwiesen (daher soll Michael Steinhardt sich ja auch in seiner Auto-Bio (**) so spärlich dazu geäussert haben, was er wirklich gemacht hat von 1968 bis 1995

)=> es ist aber dennoch interessant zu sehen, daß auch ein erfahrener Hedge fund manager (mit Team) die einzelnen Jahre (am Aktienmarkt) nicht so viel besser (über viele Jahre hinweg) abschließt als die Markt selber - selbst mit Front running, um über alle Zweifel von Zufall erhaben zu sein

___

(*) das wird auch hier zumindest indirekt bestätigt:

• https://www.investopedia.com/terms/m/michael-steinhardt.asp

(**) wobei - wie (fast) immer, einer schreibt vom anderen ab; aber ich fange nicht an seine Auto-Bio zu lesen: https://www.wiley.com/en-us/No+Bull%3A+My+Life+In+and+Out+of…

Trading Spotlight

Antwort auf Beitrag Nr.: 55.469.835 von faultcode am 07.08.17 04:00:12

--> kein Roman -- aber die Charts sollten mal raus, bevor die "alt" werden --> Details (vielleicht) später

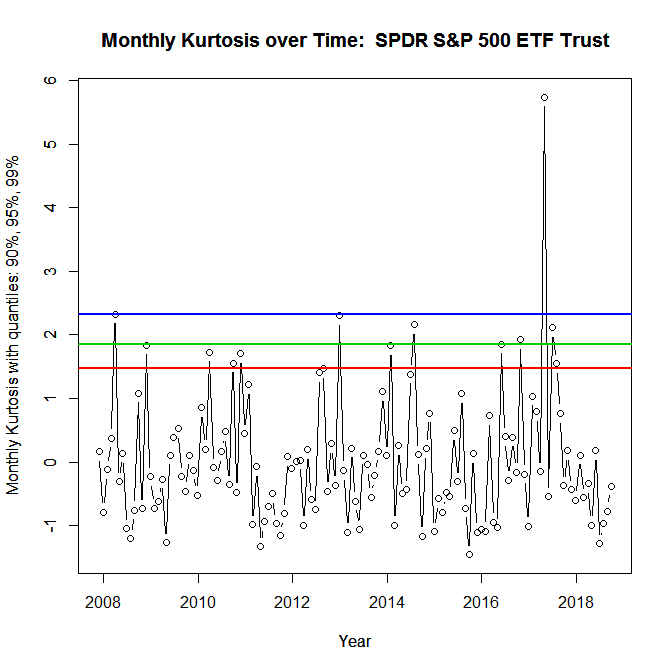

Untersuchungsobjekt: SPY = SPDR S&P 500 ETF Trust, frei nach: https://eranraviv.com/stock-market-kurtosis-over-time/ mit dessen lin. Return-Berechnung ich nicht einverstanden bin:

R-Skript mit meinen "Monats-Urnen", also nicht rollend oder gleitend:

R version 3.5.1 (2018-07-02), x86_64-w64-mingw32/x64 (64-bit)

Kurtosis (Wölbung einer Verteilung) -- 1/n: Beispiel S&P 500 ETF (SPY) -- R

Zitat von faultcode: ...The Sharpe ratio ... can be inaccurate when applied to portfolios or assets that do not have a normal distribution of expected returns. Many assets have a high degree of kurtosis ('fat tails') or negative skewness. The Sharp ratio also tends to fail when analyzing portfolios with significant non-linear risks, such as options or warrants....

--> kein Roman -- aber die Charts sollten mal raus, bevor die "alt" werden

--> Details (vielleicht) späterUntersuchungsobjekt: SPY = SPDR S&P 500 ETF Trust, frei nach: https://eranraviv.com/stock-market-kurtosis-over-time/ mit dessen lin. Return-Berechnung ich nicht einverstanden bin:

R-Skript mit meinen "Monats-Urnen", also nicht rollend oder gleitend:

library(quantmod) ; library(e1071)

security = c('SPDR S&P 500 ETF Trust')

tckr = c('SPY')

end<- format(Sys.Date(),"%Y-%m-%d") # yyyy-mm-dd

start<-format(Sys.Date() - 365*11,"%Y-%m-%d") # start 11 years ago

dat1 = (getSymbols(tckr[1], src="yahoo", from=start, to=end, auto.assign = FALSE))

# number of rows with daily quotes : index 4 : close, 1 : open quote

n1 = length(as.numeric(dat1[,1]))

# calculate daily logarithmic returns :

ret1 = NULL

for (i in 2 : n1) {

ret1[ i - 1] = log( as.numeric( dat1[ i,4] ) / as.numeric( dat1[ i - 1,4] ) )

}

n2 = length(as.numeric(ret1))

time0 = index(dat1)

s = seq(1,n2,21) # make monthly segments

k = NULL

for (i in 1 : (length(s)-1)){

k[ i ] = kurtosis(ret1[s[ i ] : s[(i+1)]])

}

# print to console : dates with kurtosis > 0.95 quantile :

time0[s[which(k>quantile(k,.95))]]

plot(k~time0[s[1 : (length(s)-1)] ], ty = "b", xlab = "Year", ylab = "Monthly Kurtosis with quantiles : 90%, 95%, 99%",

main = paste("Monthly Kurtosis over time: ", security))

abline(a = quantile(k,.90), b = 0, lwd = 2, col = 2)

abline(a = quantile(k,.95), b = 0, lwd = 2, col = 3)

abline(a = quantile(k,.99), b = 0, lwd = 2, col = 4)

R version 3.5.1 (2018-07-02), x86_64-w64-mingw32/x64 (64-bit)

Antwort auf Beitrag Nr.: 59.281.825 von faultcode am 23.11.18 01:56:49

--> dasselbe in grün kann man mit "Wochen-Urnen" machen:

..und so sehen die beiden letzten Jahre im SPY aus: http://bigcharts.marketwatch.com/advchart/frames/frames.asp?…

=>

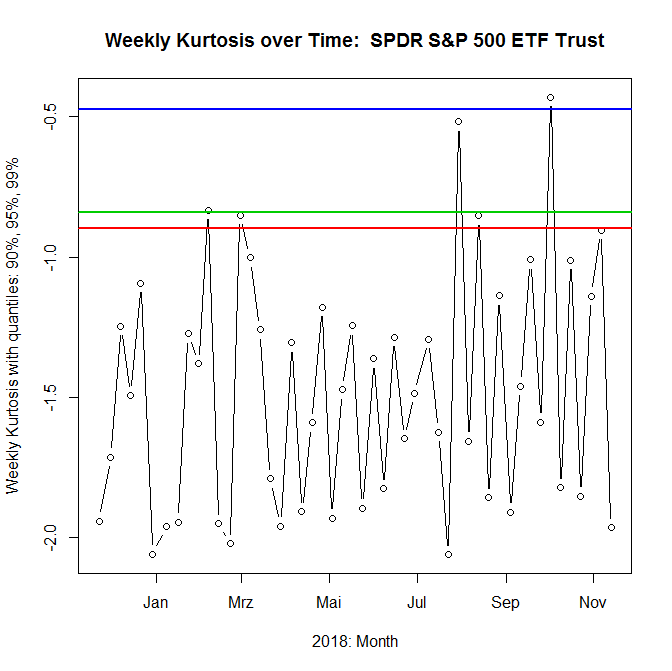

Kurtosis (Wölbung einer Verteilung) -- 2/n: Beispiel S&P 500 ETF (SPY) -- R: Ergebnis

--> dasselbe in grün kann man mit "Wochen-Urnen" machen:

..und so sehen die beiden letzten Jahre im SPY aus: http://bigcharts.marketwatch.com/advchart/frames/frames.asp?…

=>

Antwort auf Beitrag Nr.: 59.281.828 von faultcode am 23.11.18 02:00:17

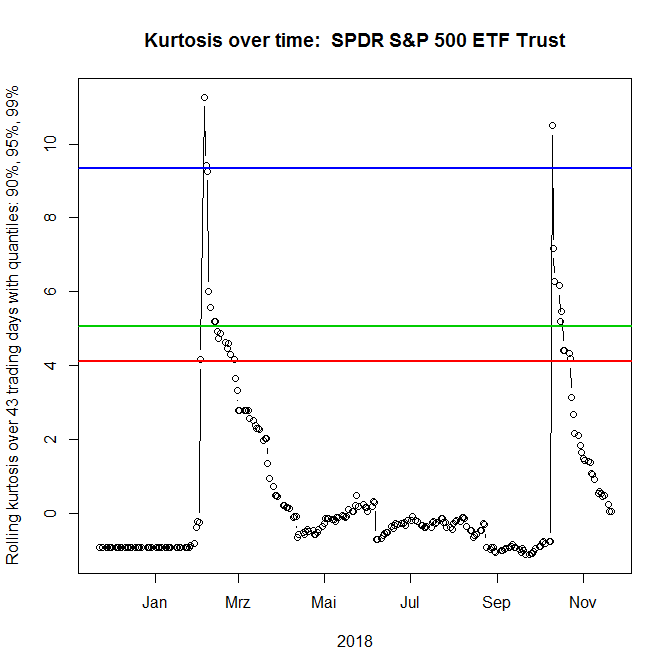

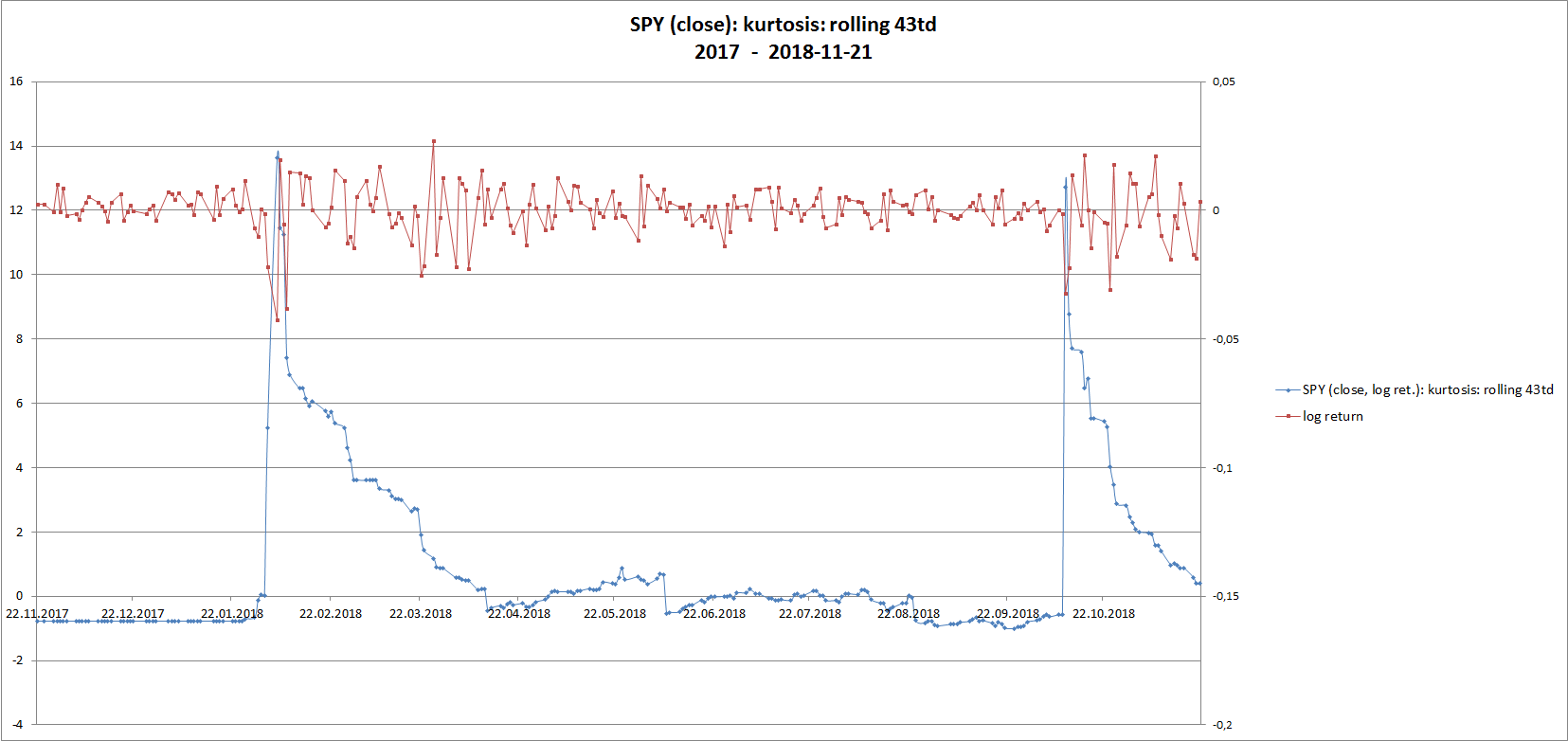

..und wenn man sich nun die Kurstosis nach Lehrbuch (https://de.wikipedia.org/wiki/W%C3%B6lbung_(Statistik)), also das zentrale (*) Moment 4. Ordnung einer Verteilungen (hier der handelstäglichen Renditen: ln(Pn / Pn-1) ), ansieht, dann sieht das schockierenderweise so aus:

(die ersten 42 td's habe ich einfach auf das Ergebnis von td #43 gesetzt --> man sieht, man sollte 18..24 Monate haben für ein Jahr Auswertung...; ab #43 bis Ende rollend mit 43 td's)

=> man sieht eigentlich nur, daß man "nichts" sieht (oder "merkwürdige" Diskontinuitäten), oder viel zu spät, nachdem der Aktienindex, bzw. der ETF darauf, schon in die Tiefe stürzte -- immerhin: das sieht man, nachdem es passierte

=> also war meine Frage zweifach:

1/ stimmt das oben?

2/ ..und was zum Teufel macht dann TSO bei ihrer "Kurtosis"? --> TSO = Tradesignal Online: https://www.tradesignalonline.com/

R:

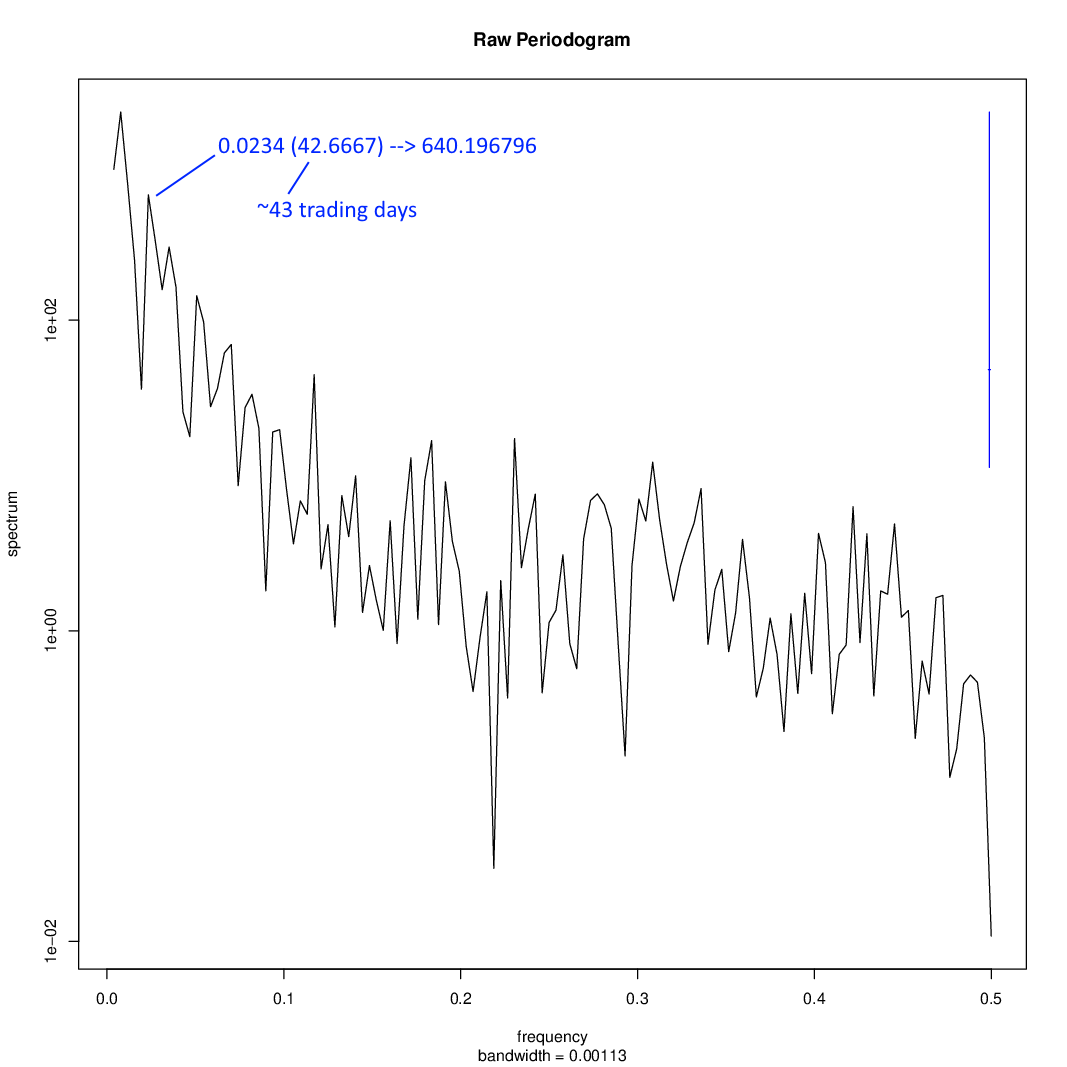

=> auf die (Periode von) 43 td's bin wieder darüber gekommen (die auch R benutzen): https://www.wessa.net/rwasp_spectrum.wasp --> einfach die SPY-Schlusskurse eingeben (2017-2018, 1Y):

=>

--> es ist immer gut für alles mögliche, wenn man die Grundfrequenzen einer Zeitreihe kennt; natürlich bleibt auch da - wie immer - das Prognoseproblem; aber man kann sich vielleicht vorstellen, daß die zuletzt gefundenen Grundfrequenzen noch ein Weilchen halten werden

(*) "zentral" heißt einfach, um einen "Mittelwert" herum, so wie z.B. fortlaufende Renditen -- oder besser ausgedrückt: Erwartungswert μ = E(X) der Zufallsvariablen X

Kurtosis (Wölbung einer Verteilung) -- 3/n: Beispiel S&P 500 ETF (SPY) -- Kurstosis nach Lehrbuch (R)

td = trading day = Handelstag..und wenn man sich nun die Kurstosis nach Lehrbuch (https://de.wikipedia.org/wiki/W%C3%B6lbung_(Statistik)), also das zentrale (*) Moment 4. Ordnung einer Verteilungen (hier der handelstäglichen Renditen: ln(Pn / Pn-1) ), ansieht, dann sieht das schockierenderweise so aus:

(die ersten 42 td's habe ich einfach auf das Ergebnis von td #43 gesetzt --> man sieht, man sollte 18..24 Monate haben für ein Jahr Auswertung...; ab #43 bis Ende rollend mit 43 td's)

=> man sieht eigentlich nur, daß man "nichts" sieht (oder "merkwürdige" Diskontinuitäten), oder viel zu spät, nachdem der Aktienindex, bzw. der ETF darauf, schon in die Tiefe stürzte

-- immerhin: das sieht man, nachdem es passierte=> also war meine Frage zweifach:

1/ stimmt das oben?

2/ ..und was zum Teufel macht dann TSO bei ihrer "Kurtosis"? --> TSO = Tradesignal Online: https://www.tradesignalonline.com/

R:

# number of rows with daily quotes: index 4: close, 1: open quote

n1 = length(as.numeric(dat1[,1]))

# calculate daily logarithmic returns:

ret1 = NULL

for (i in 2:n1) {

ret1[ i] = log( as.numeric( dat1[ i,4] ) / as.numeric( dat1[ i-1,4] ) )

}

# n1 is also number of daily log returns:

ret1[1] = ret1[2]

# make a date vector named "time0":

time0 = index(dat1)

# calculate kurtosis for rolling 43 trading days:

# --> see periodogram of SPY 2017 - 2018-11-21 (1Y)

period1 = 43

k = NULL

for (i in period1:n1){

# k[ i] = i

k[ i] = kurtosis( ret1[(i-period1+1):i] )

}

# just fill 1 .. period1-1 with first kurtosis value:

k[1 : (period1-1)] <- k[period1]

ylab_1 = paste("Rolling kurtosis over", period1, "trading days with quantiles: 90%, 95%, 99%")

plot(k ~ time0, ty = "b", xlab = "2018", ylab = ylab_1,

main = paste("Kurtosis over time: ", security_name))

abline(a = quantile(k,.90), b = 0, lwd = 2, col = 2)

abline(a = quantile(k,.95), b = 0, lwd = 2, col = 3)

abline(a = quantile(k,.99), b = 0, lwd = 2, col = 4)

# print to console: dates with kurtosis > 0.99 quantile:

time0[which(k>quantile(k,.99))]

=> auf die (Periode von) 43 td's bin wieder darüber gekommen (die auch R benutzen): https://www.wessa.net/rwasp_spectrum.wasp --> einfach die SPY-Schlusskurse eingeben (2017-2018, 1Y):

=>

--> es ist immer gut für alles mögliche, wenn man die Grundfrequenzen einer Zeitreihe kennt; natürlich bleibt auch da - wie immer - das Prognoseproblem; aber man kann sich vielleicht vorstellen, daß die zuletzt gefundenen Grundfrequenzen noch ein Weilchen halten werden

(*) "zentral" heißt einfach, um einen "Mittelwert" herum, so wie z.B. fortlaufende Renditen -- oder besser ausgedrückt: Erwartungswert μ = E(X) der Zufallsvariablen X

Antwort auf Beitrag Nr.: 59.281.837 von faultcode am 23.11.18 02:25:57

--> und siehe da, Form passt sehr gut zum R-Ergebnis, die Zahlenwert selber sind (leicht) unterschiedlich (weil die Kurtosis wohl in R und Excel - bei gegebenen Versionen - verschieden berechnet wird)

=> einmal mit den td-Renditen des SPY (rot) und unten mit SPY-Chart ("level"; rot):

=> und wenn man etwas nachdenkt, kommt man schon drauf, warum die "Lehrbuch-Kurtosis" bei Renditen von Wertpapier-Zeitreihen, und selbst bei Index-angelehnten, solche Monster-Spikes produziert:

• der Term (xi - E(x))^4 (der ja immer positiv ist, aber die praktische Formel ist umfangreicher) haut mächtig ins Kontor, wenn Wertpapierkurse fallen, und die fallen immer schneller im Schnitt, als daß sie steigen

=> also macht TSO offenbar was anderes

___

so nebenbei:

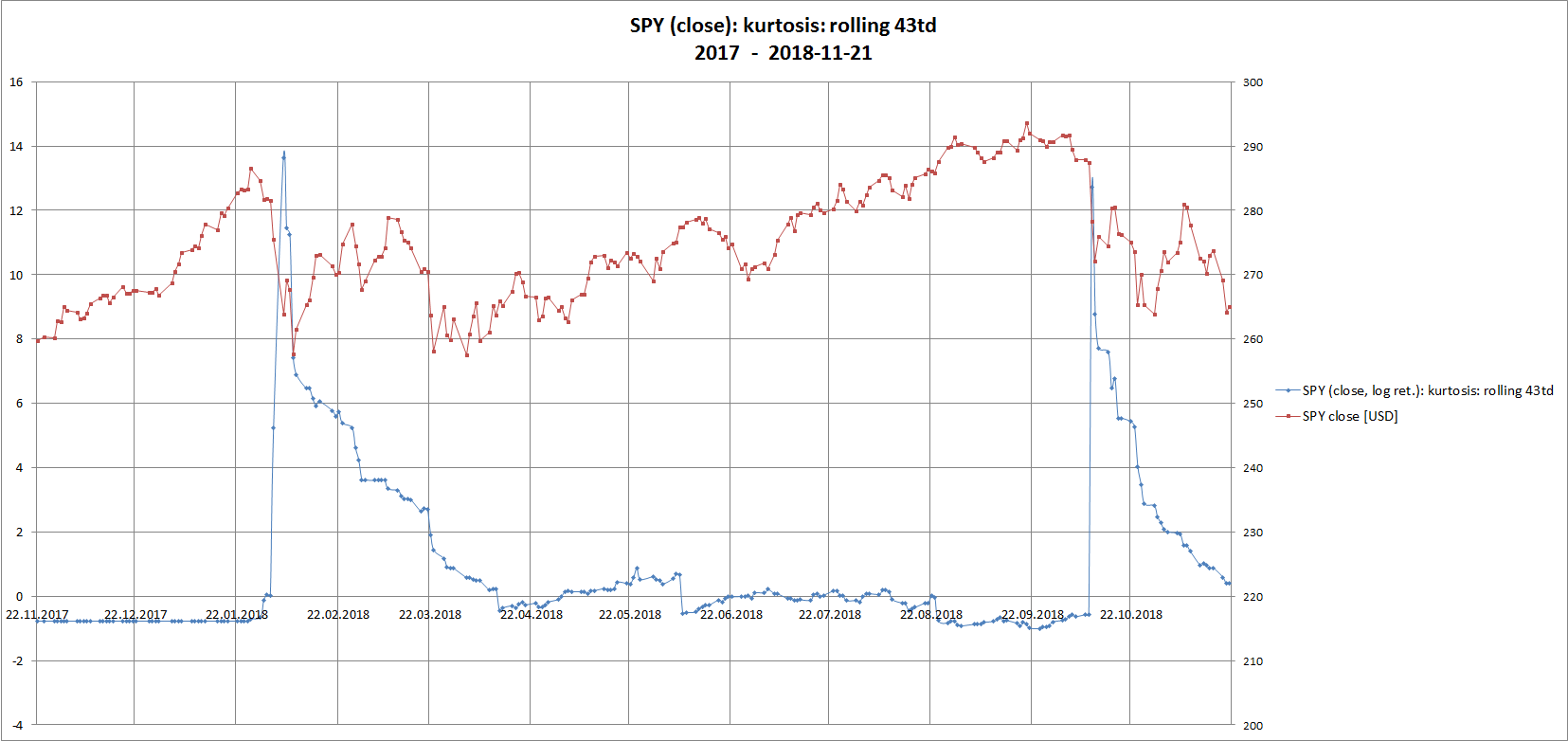

• obige Kurtosis-Diagramme (blau) beziehen sich auf die handelstäglichen Log-Renditen des SPY, nicht auf sein Preisniveau ("level"; übrigens non-adjusted Close)

--> nimmt man stattdessen die SPY-Preise ergibt sich dieses Bild:

(leider abgeschnitten vor Januar 2018 --> Daten von 18 Monate nehmen...)

=> interessanterweise ergibt sich hier nur ein Spike beim Oktober-Crash, nicht beim Februar-Crash

=> ..und: man sieht hier die (oben gefundene) Periode von ~43 Handelstagen ganz gut -- diese Kurtosis ist quasi eine (indirekte) Bestätigung dafür

Kurtosis (Wölbung einer Verteilung) -- 4/n: SP500 ETF (SPY) -- Kurstosis nach Lehrbuch (Excel-Check)

um Frage 1/ zu klären, habe ich einfach in Excel nachgerechnet (Funktion: =KURT(xx:yy) )--> und siehe da, Form passt sehr gut zum R-Ergebnis, die Zahlenwert selber sind (leicht) unterschiedlich (weil die Kurtosis wohl in R und Excel - bei gegebenen Versionen - verschieden berechnet wird)

=> einmal mit den td-Renditen des SPY (rot) und unten mit SPY-Chart ("level"; rot):

=> und wenn man etwas nachdenkt, kommt man schon drauf, warum die "Lehrbuch-Kurtosis" bei Renditen von Wertpapier-Zeitreihen, und selbst bei Index-angelehnten, solche Monster-Spikes produziert:

• der Term (xi - E(x))^4 (der ja immer positiv ist, aber die praktische Formel ist umfangreicher) haut mächtig ins Kontor, wenn Wertpapierkurse fallen, und die fallen immer schneller im Schnitt, als daß sie steigen

=> also macht TSO offenbar was anderes

___

so nebenbei:

• obige Kurtosis-Diagramme (blau) beziehen sich auf die handelstäglichen Log-Renditen des SPY, nicht auf sein Preisniveau ("level"; übrigens non-adjusted Close)

--> nimmt man stattdessen die SPY-Preise ergibt sich dieses Bild:

(leider abgeschnitten vor Januar 2018 --> Daten von 18 Monate nehmen...)

=> interessanterweise ergibt sich hier nur ein Spike beim Oktober-Crash, nicht beim Februar-Crash

=> ..und: man sieht hier die (oben gefundene) Periode von ~43 Handelstagen ganz gut

-- diese Kurtosis ist quasi eine (indirekte) Bestätigung dafür

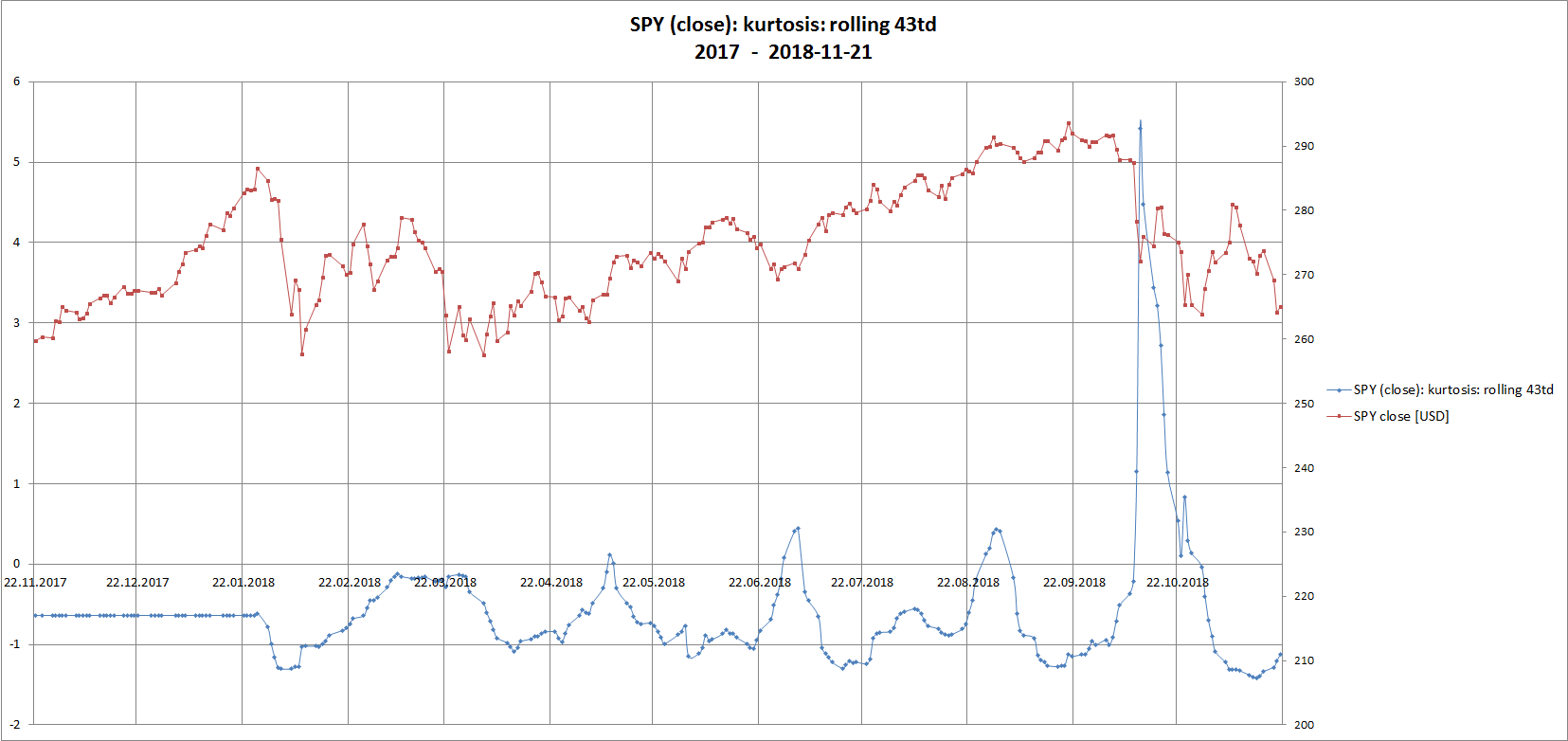

Antwort auf Beitrag Nr.: 59.281.849 von faultcode am 23.11.18 02:54:31

(a) oben (blau) die Standard-Einstellung 5-66-3 (siehe unten)

(b) mitte (grün) eine "hand-optimierte" von mir mit 10-50-10

(c) unten (blau-grün) die nach der gefundenen Periodendauer von 43td, die schon interessanter ausschaut (mMn) -- Parameter 10(td) ist auch "hand-optimiert" als "Dämpfung"

--> TSO schreibt dazu: https://www.tradesignalonline.com/lexicon/view.aspx?id=Kurto…

=>

...Grundlagen: Es ist leider nicht festzustellen, auf welchen Autor oder Trader der Kurtosis – Indikator zurückgeht. In der Literatur ist kaum Material darüber zu finden. Der einzige, der etwas auf den Indikator eingeht, ist U. JENSEN in seinem Buch „Wie ich mein Geld an der Börse verdreifachte“.

So ist es also nahe liegend, zu vermuten, dass Kurtosis sich auf die Kurven des Indikators bezieht, genauer genommen auf dessen Geschwindigkeitskurve. Das hinter der Bezeichnung stehende Konzept ist aus der Statistik entliehen und beruht auf der Analyse von Veränderungsraten einer Bewegung.

Unter dem Namen sind einige wenige leicht voneinander abweichende Indikatoren zu finden, deren Grundaufbau jedoch gleich ist. JENSEN stellt in seinem Buch eine etwas andere Berechnungsvariante vor, als sie der Tradesignal Enterprise Indikator enthält. Ich beziehe mich in dieser Beschreibung auf die Tradesignal Enterprise Variante....

--> hier habe ich mal die verünglückte Notation "richtiggestellt", um den Indikator-Rechenweg besser nachvollziehen zu können:

Standard-Parameter --> meine "Handoptimierungs"-Parameter:

• Price = Close "SPY"

• PeriodK = 5td --> 43td

• PeriodFK = 66td --> 43td

• PeriodFSK = 3td --> 10td

td = trading day

Schritt 1:

• Mom(t) = Close(t) – Close(t-n) <-- n = PeriodK = 43td

Schritt 2:

• K(t) = Mom(t) – Mom(t-1td) <-- 1td (fix)

Schritt 3:

• FastK(t) = EMA(K(t))|PeriodFK <-- PeriodFK = 43td

Schritt 4:

• SlowK(t) = SMA(FastK(t))|PeriodFSK <-- PeriodFSK = 10td

• TSO: SlowK(t) = "Kurtosis"

• Mom = Momentum

• SMA = Simple Moving Average = arithmetic moving average

• EMA = Exponential Moving Average

-- EMA|n = P|n * 2/(T+1) + EMA|n-1 * (1 - 2/(T+1)), T = 66td e.g.

-- source: http://investexcel.net/how-to-calculate-ema-in-excel/

=> also hier taucht kein (xi - E(x))^4-Term auf!!

=> stattdessen findet eine Ableitung zweiter Ordnung, also Momentum eines Momentums, statt, die erst exponentiell (also Dämpfungsglied erster Ordnung --> EMA), und dann arithmetisch geglättet (SMA) wird

=> ...und somit sind oben auch - welch Wunder - alle Kurtosis-Spikes verschwunden

=> hier der Nachbau der blau-grünen "TSO-Kurtosis"-Kurve (c) in Excel als Gegenprüfung ---> das sollte soweit passen (außer die ersten 42td, die ich einfach auf 0 gesetzt habe...):

nebenbei:

• "natürlich" ist der Zeit-Parameter PeriodK entscheidend und entsprechend empfindlich, ..

• Zeit-Parameter PeriodFK ist recht unempfindlich und nicht sehr kritisch --> er hebt oder senkt die Aussteuerung/Amplitude, aber verschiebt die Kurve zeitlich (fast) nicht

• Zeit-Parameter PeriodFSK hingegen ist empfindlich, weil er stark die zeitliche Verzögerung der Kurve (z.B. im Nulldurchgang) bestimmt

=>

(erstes) Fazit:

• abgesehen von der falschen Flagge "Kurtosis" ist dieser zweifach geglättete Zweifach-Momentum-Indikator schon (genügend) brauchbar (mMn), je nach Wertpapier bzw. dessen Eigenschaften als Zeitreihe

< (+) obwohl da ein EMA-Glied drinnen ist --> dazu komme ich (vielleicht) mal viel später irgendwann >

--> ich stellte bislang in Summe fest:

• bei Einzelwerten finde ich Wochencharts (für meine Zeithorizonte) besser (ich habe aber noch keine Close-to-Close-Wochenpreis-Analysen gemacht... -- außer händisch bei TSO)

• bei Indizes sind Tagescharts mMn besser (im selben, mittel-/längerfristigen Betrachungszeitraum, also von Position-Trader bis Anleger über Jahre hinweg bei "Slow movern", wie z.B. Big Pharma) --> das gilt aber nur mal vorläufig

• und: es ist günstig zu wissen, welche Grundfrequenzen im Chart zu finden sind:

-- darauf dann den Parameter PeriodK (zunächst) mal etzen (und PeriodFK ebenso als Startwert)

-- Parameter PeriodFSK zunächst auf Minimum 1(td) setzen und dann langsam hochsetzen, um unnötige Unruhe herauszufiltern, ohne aber zu sehr die Wendepunkte nach rechts zu verschieben

=> also sollte ich die "Kurstosis" nach TSO in Zukunft auch "TSO-Kurtosis" nennen, um Missverständnisse zu vermeiden

Kurtosis (Wölbung einer Verteilung) -- 5/5: SP500 ETF (SPY) -- "Kurstosis" nach TSO

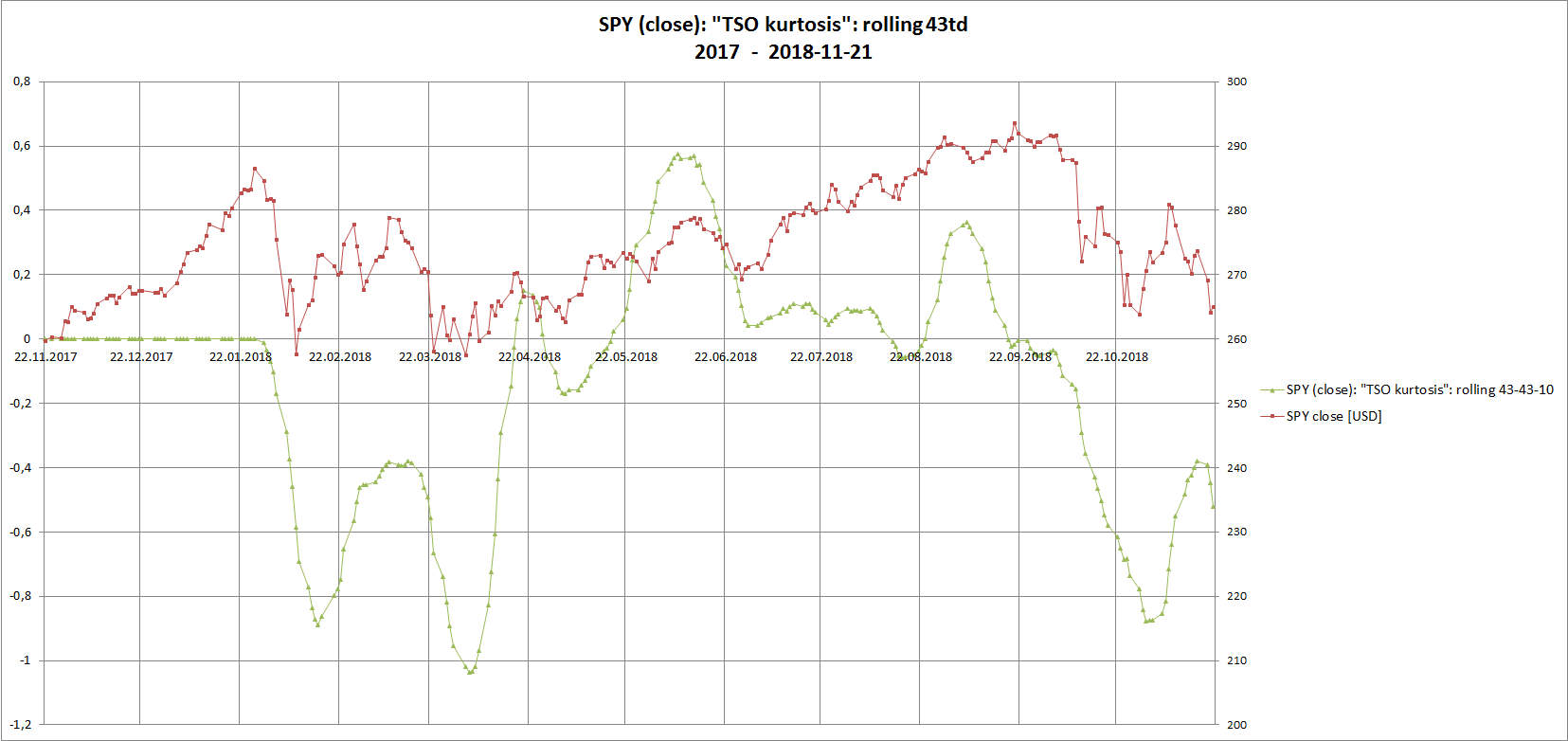

schaut man sich den SPY mit dem "Kurtosis"-Indikator nach TSO an (mit 3 verschiedenen Parameter-Sätzen), dann bekommt man dieses Bild:

(a) oben (blau) die Standard-Einstellung 5-66-3 (siehe unten)

(b) mitte (grün) eine "hand-optimierte" von mir mit 10-50-10

(c) unten (blau-grün) die nach der gefundenen Periodendauer von 43td, die schon interessanter ausschaut (mMn) -- Parameter 10(td) ist auch "hand-optimiert" als "Dämpfung"

--> TSO schreibt dazu: https://www.tradesignalonline.com/lexicon/view.aspx?id=Kurto…

=>

...Grundlagen: Es ist leider nicht festzustellen, auf welchen Autor oder Trader der Kurtosis – Indikator zurückgeht. In der Literatur ist kaum Material darüber zu finden. Der einzige, der etwas auf den Indikator eingeht, ist U. JENSEN in seinem Buch „Wie ich mein Geld an der Börse verdreifachte“.

So ist es also nahe liegend, zu vermuten, dass Kurtosis sich auf die Kurven des Indikators bezieht, genauer genommen auf dessen Geschwindigkeitskurve. Das hinter der Bezeichnung stehende Konzept ist aus der Statistik entliehen und beruht auf der Analyse von Veränderungsraten einer Bewegung.

Unter dem Namen sind einige wenige leicht voneinander abweichende Indikatoren zu finden, deren Grundaufbau jedoch gleich ist. JENSEN stellt in seinem Buch eine etwas andere Berechnungsvariante vor, als sie der Tradesignal Enterprise Indikator enthält. Ich beziehe mich in dieser Beschreibung auf die Tradesignal Enterprise Variante....

--> hier habe ich mal die verünglückte Notation "richtiggestellt", um den Indikator-Rechenweg besser nachvollziehen zu können:

Standard-Parameter --> meine "Handoptimierungs"-Parameter:

• Price = Close "SPY"

• PeriodK = 5td --> 43td

• PeriodFK = 66td --> 43td

• PeriodFSK = 3td --> 10td

td = trading day

Schritt 1:

• Mom(t) = Close(t) – Close(t-n) <-- n = PeriodK = 43td

Schritt 2:

• K(t) = Mom(t) – Mom(t-1td) <-- 1td (fix)

Schritt 3:

• FastK(t) = EMA(K(t))|PeriodFK <-- PeriodFK = 43td

Schritt 4:

• SlowK(t) = SMA(FastK(t))|PeriodFSK <-- PeriodFSK = 10td

• TSO: SlowK(t) = "Kurtosis"

• Mom = Momentum

• SMA = Simple Moving Average = arithmetic moving average

• EMA = Exponential Moving Average

-- EMA|n = P|n * 2/(T+1) + EMA|n-1 * (1 - 2/(T+1)), T = 66td e.g.

-- source: http://investexcel.net/how-to-calculate-ema-in-excel/

=> also hier taucht kein (xi - E(x))^4-Term auf!!

=> stattdessen findet eine Ableitung zweiter Ordnung, also Momentum eines Momentums, statt, die erst exponentiell (also Dämpfungsglied erster Ordnung --> EMA), und dann arithmetisch geglättet (SMA) wird

=> ...und somit sind oben auch - welch Wunder - alle Kurtosis-Spikes verschwunden

=> hier der Nachbau der blau-grünen "TSO-Kurtosis"-Kurve (c) in Excel als Gegenprüfung ---> das sollte soweit passen (außer die ersten 42td, die ich einfach auf 0 gesetzt habe...):

nebenbei:

• "natürlich" ist der Zeit-Parameter PeriodK entscheidend und entsprechend empfindlich, ..

• Zeit-Parameter PeriodFK ist recht unempfindlich und nicht sehr kritisch --> er hebt oder senkt die Aussteuerung/Amplitude, aber verschiebt die Kurve zeitlich (fast) nicht

• Zeit-Parameter PeriodFSK hingegen ist empfindlich, weil er stark die zeitliche Verzögerung der Kurve (z.B. im Nulldurchgang) bestimmt

=>

(erstes) Fazit:

• abgesehen von der falschen Flagge "Kurtosis" ist dieser zweifach geglättete Zweifach-Momentum-Indikator schon (genügend) brauchbar (mMn), je nach Wertpapier bzw. dessen Eigenschaften als Zeitreihe

< (+) obwohl da ein EMA-Glied drinnen ist --> dazu komme ich (vielleicht) mal viel später irgendwann >

--> ich stellte bislang in Summe fest:

• bei Einzelwerten finde ich Wochencharts (für meine Zeithorizonte) besser (ich habe aber noch keine Close-to-Close-Wochenpreis-Analysen gemacht... -- außer händisch bei TSO)

• bei Indizes sind Tagescharts mMn besser (im selben, mittel-/längerfristigen Betrachungszeitraum, also von Position-Trader bis Anleger über Jahre hinweg bei "Slow movern", wie z.B. Big Pharma) --> das gilt aber nur mal vorläufig

• und: es ist günstig zu wissen, welche Grundfrequenzen im Chart zu finden sind:

-- darauf dann den Parameter PeriodK (zunächst) mal etzen (und PeriodFK ebenso als Startwert)

-- Parameter PeriodFSK zunächst auf Minimum 1(td) setzen und dann langsam hochsetzen, um unnötige Unruhe herauszufiltern, ohne aber zu sehr die Wendepunkte nach rechts zu verschieben

=> also sollte ich die "Kurstosis" nach TSO in Zukunft auch "TSO-Kurtosis" nennen, um Missverständnisse zu vermeiden

Beitrag zu dieser Diskussion schreiben

Investoren beobachten auch:

| Wertpapier | Perf. % |

|---|---|

| +0,84 | |

| +12,32 | |

| +0,44 | |

| +0,65 | |

| +0,77 | |

| -0,64 | |

| +0,15 | |

| +0,19 | |

| +1,08 | |

| +0,54 |

Meistdiskutiert

| Wertpapier | Beiträge | |

|---|---|---|

| 249 | ||

| 95 | ||

| 93 | ||

| 82 | ||

| 79 | ||

| 45 | ||

| 35 | ||

| 33 | ||

| 32 | ||

| 31 |

07:49 Uhr · wallstreetONLINE Redaktion · Dow Jones |

25.04.24 · dpa-AFX · Bristol-Myers Squibb |

25.04.24 · dpa-AFX · Bristol-Myers Squibb |

25.04.24 · dpa-AFX · Bristol-Myers Squibb |

25.04.24 · wallstreetONLINE Redaktion · Altria Group |

25.04.24 · wallstreetONLINE Redaktion · Dow Jones |

25.04.24 · dpa-AFX · Ford Motor |

25.04.24 · wallstreetONLINE Redaktion · Waste Management |

| Zeit | Titel |

|---|---|

| 23.04.24 | |

| 21.04.24 | |

| 26.03.24 | |

| 14.03.24 | |

| 22.02.24 | |

| 13.02.24 | |

| 13.02.24 | |

| 30.01.24 | |

| 26.01.24 | |

| 22.01.24 |