Der typische Investor - Fallbeispiel Evotec - Älteste Beiträge zuerst (Seite 99)

eröffnet am 16.11.17 17:05:22 von

neuester Beitrag 17.01.24 12:16:45 von

neuester Beitrag 17.01.24 12:16:45 von

Beiträge: 1.346

ID: 1.267.359

ID: 1.267.359

Aufrufe heute: 0

Gesamt: 157.128

Gesamt: 157.128

Aktive User: 0

ISIN: DE0005664809 · WKN: 566480

9,3325

EUR

-3,69 %

-0,3575 EUR

Letzter Kurs 25.04.24 Lang & Schwarz

Neuigkeiten

24.04.24 · wallstreetONLINE Redaktion |

| Evotec: War dieser Crash berechtigt?Anzeige |

25.04.24 · BörsenNEWS.de |

Kein Ausblick: Evotec crasht nach Zahlen um ein Drittel auf Tiefststand seit 2017

Kein Ausblick: Evotec crasht nach Zahlen um ein Drittel auf Tiefststand seit 2017Werte aus der Branche Biotechnologie

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,9000 | +59,66 | |

| 4,7450 | +35,57 | |

| 0,5250 | +19,08 | |

| 5,8900 | +17,80 | |

| 1,9700 | +15,20 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,7000 | -13,71 | |

| 3,0400 | -19,95 | |

| 1,9500 | -25,14 | |

| 1,6052 | -30,21 | |

| 0,5121 | -30,80 |

Antwort auf Beitrag Nr.: 61.886.906 von faultcode am 11.11.19 04:01:16

Sehr geehrter Herr Faultcode,

Ihren Kommentar widerlege ich in folgenden Punkten:

1. Zur Wertberichtigung Second Genome: Wenn Sie bis zum heutigen Tag das Geschäftsmodell eines BioTech Unternehmens nicht verstanden haben, dann helfe ich Ihnen gerne weiter. Zu jeder Zeit in der klinischen Phase kann ein Projekt scheitern. Das ist leider Teil des BioTech Business. Was heute gut aussieht, kann morgen mit den neuesten Daten einer weiteren Studie schon wieder scheitern. Wenn Sie diese Basiscs bewusst ausblenden oder nicht wissen, dann bitte überlegen Sie vorher, welche Bewertungen Sie zu einem BioTech Unternehmen schreiben.

2. Zur Kommunikationspolitik Werner Lanthaler: Herr Lanthaler ist in dieser Hinsicht vorbildlich. Fehlschläge in der Wirkstoffforschung sind daily business. In den Calls bewertet Herr Lanthaler nüchtern die Pipeline und stellt Risiken offen dar. Fazit: vorbildlich und transparent!

3. Zu Deiner "Wahrheit": Verpartnerte Projekte reduzieren das Kostenrisiko in der extrem aufwendigen klinischen Forschung. Diese Praxis hat Evotec schon enorme Kosten eingespart! Das ist ein sehr cleveres Geschäftsmodell! So clever, dass sogar einige Wettbewerber das Modell in Teilen kopieren. Ist Dir das nicht bewusst? Das ist doch nicht schwach, sondern extrem stark! Zum Schluss noch ein Hinweis an Dich: Bei verpartnerten Projekten entscheidet der Partner über die Weiterführung einer klinischen Studie. Wird dieses nicht Fortgeführt, dann geht das Entwicklungsrecht wieder an Evotec zurück. Evotec entscheidet dann, ob man sich einen neuen Partnersucht, selbst am Wirkstoff weiterarbeitet oder das Projekt einstellt.

Du darfst jetzt gerne meinen Kommentar wieder kommentieren. Bin auf Deine sachliche Argumentation gespannt!

Zitat von faultcode: 04.04.18

Zitat von faultcode: ...--> Gefahr: eines Tages muss da vielleicht mal doch die "Luft rausgelassen" werden, was "natürlich" auf's operative Ergebnis durchschlägt. (*)

Genauso gut könnte es dabei aber auch zu Zuschreibungen kommen, die ich aber noch nie bei Evotec - in Summe - gesehen habe; siehe auch den Begriff "Impairment of goodwill (net)" ("Wertberichtigung auf Firmenwert") in schöner Regelmässigkeit in den Geschäftsberichten und dann immer als negativ in Summe ausgewiesen...

(da fehlt ein "positiv": ...in Summe - positiv gesehen habe)

--> genauso ist es. Der Kurssturz vom 14.8. nach Meldung der Q2-Zahlen hat das eindrucksvoll gezeigt

=> der Markt war erkennbar auf die "vollständige Wertberichtigung" von SGM-1019/Second Genome nicht vorbereitet; wurde im Januar ja noch folgende Positiv-Meldung dazu herausgegeben:

24.1.

Evotec erhält Meilensteinzahlung für den Start einer klinischen Phase-II-Studie

https://www.evotec.com/de/invest/news/press-releases/p/evote…

=>

...Dr. Werner Lanthaler, Chief Executive Officer von Evotec, kommentierte: „Wir sind sehr stolz über den Fortschritt von SGM-1019 in die Phase-II-Sicherheits- und Wirksamkeitsstudie bei Second Genome. Diese Entwicklung zeigt Evotecs Stärke, neue klinische Kandidaten zu entdecken und daraus Meilensteinzahlungen und Umsatzbeteiligungen zu generieren und stellt zudem den Erfolg von Evotecs Strategie, Wirkstoffforschung in Partnerschaftsmodellen zu betreiben, unter Beweis.“...

(FC: Format)

--> die Wahrheit ist:

• mitunter ist genau das Gegenteil von dem was der Doktor oben sagt der Fall!

Denn gerade an obigem Beispiel ist eben der Schwachpunkt einer "co-owned pipeline" sichtbar geworden: Evotec hat mitunter überhaupt keinen Einfluss auf das Schicksal von Pipeline-Komponenten!

--> dabei war die Wertberichtigung zu SGM-1019 mMn noch nicht einmal besonders groß:

Wertberichtigungen (Impairment of intangible assets and goodwill):

• 31.03.2019: 0

• 30.06.2019: -EUR11.9m --> Hauptgrund: SGM-1019 programme after termination by partner Second Genome (bei Innovate)

(darin ist noch eine kleine Goodwill-Wertberichtigung über -EUR0.3mio außerhalb von SGM-1019 enthalten)

Evotec hat sich mMn auch keinen Gefallen damit getan, im Conference Call zum Q2 extra darauf hinzuweisen:

However, please bear in mind that this impairment does not affect the adjusted EBITDA. (Spillner/CFO)

--> schließlich steht bei Evotec überall im Kleingedruckten, daß solche Wertberichtigungen nicht im "Adjusted EBITDA" mit drin sind (sonst wären sie ja keine "adjusted"):

Adjusted EBITDA:

Before contingent considerations, income from bargain purchase and excluding impairments on goodwill, other intangible and tangible assets as well as the total non-operating result

(FC: Format)

(*) "adjusted" hin oder her, solche Wertberichtigungen hinterlassen halt ihre Spuren im EBIT (operating result)

=> konsequenterweise fiel der Gewinn pro Aktie (auch wegen anderer Faktoren) von EUR0.12|2018H1 auf nur noch EUR0.07|2019H1

):

):Sehr geehrter Herr Faultcode,

Ihren Kommentar widerlege ich in folgenden Punkten:

1. Zur Wertberichtigung Second Genome: Wenn Sie bis zum heutigen Tag das Geschäftsmodell eines BioTech Unternehmens nicht verstanden haben, dann helfe ich Ihnen gerne weiter. Zu jeder Zeit in der klinischen Phase kann ein Projekt scheitern. Das ist leider Teil des BioTech Business. Was heute gut aussieht, kann morgen mit den neuesten Daten einer weiteren Studie schon wieder scheitern. Wenn Sie diese Basiscs bewusst ausblenden oder nicht wissen, dann bitte überlegen Sie vorher, welche Bewertungen Sie zu einem BioTech Unternehmen schreiben.

2. Zur Kommunikationspolitik Werner Lanthaler: Herr Lanthaler ist in dieser Hinsicht vorbildlich. Fehlschläge in der Wirkstoffforschung sind daily business. In den Calls bewertet Herr Lanthaler nüchtern die Pipeline und stellt Risiken offen dar. Fazit: vorbildlich und transparent!

3. Zu Deiner "Wahrheit": Verpartnerte Projekte reduzieren das Kostenrisiko in der extrem aufwendigen klinischen Forschung. Diese Praxis hat Evotec schon enorme Kosten eingespart! Das ist ein sehr cleveres Geschäftsmodell! So clever, dass sogar einige Wettbewerber das Modell in Teilen kopieren. Ist Dir das nicht bewusst? Das ist doch nicht schwach, sondern extrem stark! Zum Schluss noch ein Hinweis an Dich: Bei verpartnerten Projekten entscheidet der Partner über die Weiterführung einer klinischen Studie. Wird dieses nicht Fortgeführt, dann geht das Entwicklungsrecht wieder an Evotec zurück. Evotec entscheidet dann, ob man sich einen neuen Partnersucht, selbst am Wirkstoff weiterarbeitet oder das Projekt einstellt.

Du darfst jetzt gerne meinen Kommentar wieder kommentieren. Bin auf Deine sachliche Argumentation gespannt!

Antwort auf Beitrag Nr.: 61.888.397 von Newandfresch am 11.11.19 09:51:24Vergiss FC - bezahlter Schreiber. Wie immer vor den Zahlen besonders aktiv... Einfach Ignore...

Antwort auf Beitrag Nr.: 61.886.906 von faultcode am 11.11.19 04:01:16

Intangible assets and goodwill:

31.12.2018: EUR343.8m

31.03.2019: EUR346.2m

30.06.2019: EUR326.3m

30.09.2019: EUR???.?m

--> wer sich also wundert, warum sich der Evotec-Aktienkurs seit dem Q2-Ergebnis nicht mehr richtig erholt hat, wird also auch bei der nun sichtbar gewordenen Empfindlichkeit beim operativen Ergebnis auf Wertberichtigungen bei Komponenten einer "co-owned pipeline" fündig

--> der Markt ist hier nun offiziell vorgewarnt und preist dieses Risiko inzwischen auch mehr ein als noch vor dem 14.8.2019

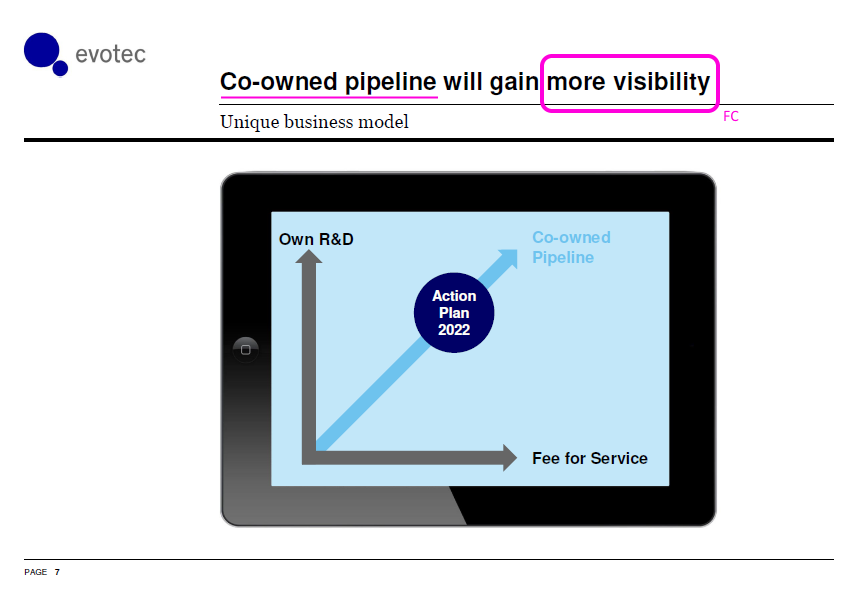

--> nachdem der Doktor dieses Defizit nun auch als korrekturbedürftig erkannt hat, soll es ja seitdem eine Maßnahme dazu geben in Form von besserer Sichtbarkeit

--> im Conference Call zum Q2 sagte er dazu:

This co-owned pipeline will gain more visibility going forward and we are very happy to report that in the first half of 2019 some highlights has been achieved and...

--> das sieht dann in berührender Schlichtheit so aus:

Wertberichtigungen / Impairments bei Evotec (2) -- Empfindlichkeiten beim operativen Ergebnis

Hier eine kleine Übersicht, was bei Evotec noch so an Potenzial vorhanden ist, was eben von Zeit zu Zeit wertberichtigungsbedürftig sein könnte:Intangible assets and goodwill:

31.12.2018: EUR343.8m

31.03.2019: EUR346.2m

30.06.2019: EUR326.3m

30.09.2019: EUR???.?m

--> wer sich also wundert, warum sich der Evotec-Aktienkurs seit dem Q2-Ergebnis nicht mehr richtig erholt hat, wird also auch bei der nun sichtbar gewordenen Empfindlichkeit beim operativen Ergebnis auf Wertberichtigungen bei Komponenten einer "co-owned pipeline" fündig

--> der Markt ist hier nun offiziell vorgewarnt und preist dieses Risiko inzwischen auch mehr ein als noch vor dem 14.8.2019

--> nachdem der Doktor dieses Defizit nun auch als korrekturbedürftig erkannt hat, soll es ja seitdem eine Maßnahme dazu geben in Form von besserer Sichtbarkeit

--> im Conference Call zum Q2 sagte er dazu:

This co-owned pipeline will gain more visibility going forward and we are very happy to report that in the first half of 2019 some highlights has been achieved and...

--> das sieht dann in berührender Schlichtheit so aus:

Antwort auf Beitrag Nr.: 60.566.796 von faultcode am 14.05.19 17:46:19

...und das vor dem Hintergrund, daß der Umsatz in Q3 ggü. Q2 um +10.6% zunahm

--> aber der Doktor kann da halt zur Zeit nicht mehr draufsatteln; möchte er doch unbedingt zeigen, daß das unschöne Q2 nur ein einmaliger Ausrutscher (wg. SGM-1019/Second Genome) war:

Net income 2019m3: EUR13.1mio

Net income 2019m6: EUR10.7mio

Net income 2019m9: EUR29.7mio

--> man kann es drehen und wenden wie man will: die Aktion mit SGM-1019 hat Evotec in 2019 ~EUR10mio gekostet - eben bis hinunter zur Bottom line

--> das wird mMn so auf ~EUR50mio beim Net income für 2019e hinauslaufen

=> macht also ein KGV|2019e von rund 50...60

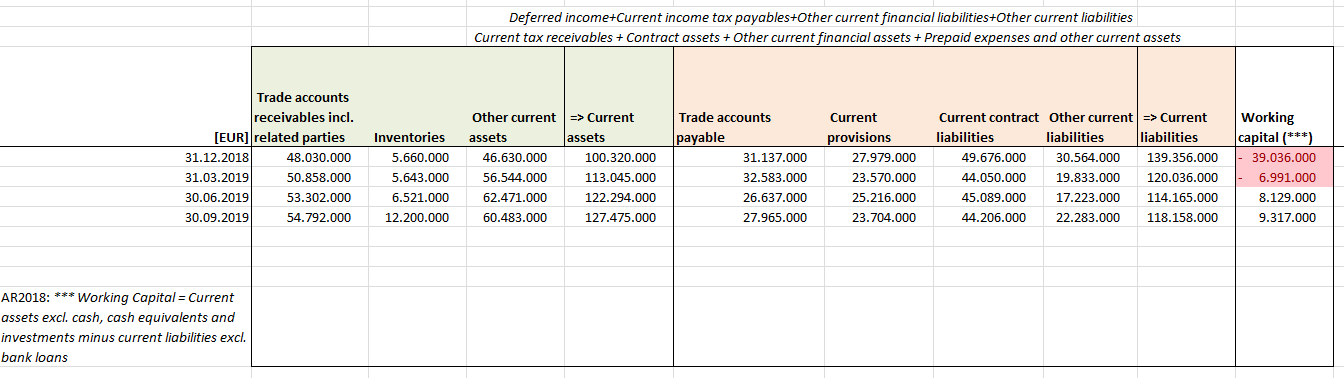

Zahlenwerk 2019Q3 -- Working capital; KGV 2019e

der Wiederaufbau beim Working capital hat sich zuletzt, d.h. in 2019Q3, verlangsamt mit nur noch delta +EUR1.2mio:

...und das vor dem Hintergrund, daß der Umsatz in Q3 ggü. Q2 um +10.6% zunahm

--> aber der Doktor kann da halt zur Zeit nicht mehr draufsatteln; möchte er doch unbedingt zeigen, daß das unschöne Q2 nur ein einmaliger Ausrutscher (wg. SGM-1019/Second Genome) war:

Net income 2019m3: EUR13.1mio

Net income 2019m6: EUR10.7mio

Net income 2019m9: EUR29.7mio

--> man kann es drehen und wenden wie man will: die Aktion mit SGM-1019 hat Evotec in 2019 ~EUR10mio gekostet - eben bis hinunter zur Bottom line

--> das wird mMn so auf ~EUR50mio beim Net income für 2019e hinauslaufen

=> macht also ein KGV|2019e von rund 50...60

Antwort auf Beitrag Nr.: 61.898.171 von faultcode am 12.11.19 09:45:48

--> eine "Geldverdienmaschine" ist Evotec immer noch nicht geworden

ansonsten:

Intangible assets and goodwill:

31.12.2018: EUR343.8m

31.03.2019: EUR346.2m

30.06.2019: EUR326.3m

30.09.2019: EUR362.6m

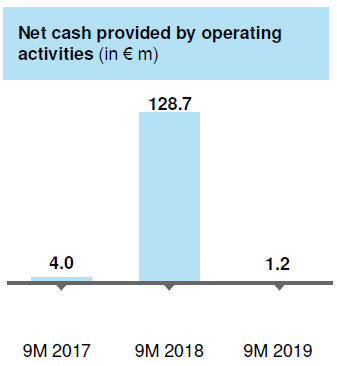

Zahlenwerk 2019Q3 -- Net cash provided by operating activities; Intangible assets and goodwill

vor diesem Hintergrund kann man schon verstehen, daß sich der Doktor günstig Kapital (in Form eines Schuldscheines über EUR249mio) ins Haus geholt hat - ohne ein Equity raise durchführen zu wollen:

--> eine "Geldverdienmaschine" ist Evotec immer noch nicht geworden

ansonsten:

Intangible assets and goodwill:

31.12.2018: EUR343.8m

31.03.2019: EUR346.2m

30.06.2019: EUR326.3m

30.09.2019: EUR362.6m

Trading Spotlight

Er wäre ja dumm wenn er es nicht tun würde oder???

Übrigens bekommt bei weitem nicht jeder Kapital zu diesen Konditionen :-)

Übrigens bekommt bei weitem nicht jeder Kapital zu diesen Konditionen :-)

Im Gegensatz zu den USA ist Kapitalbeschaffung, insbesondere Risikokapitalbeschaffung in Deutschland noch lange nicht so einfach, deshalb hocken die ganzen fetten Biotechbrocken auch in den USA. Noch :-p

Antwort auf Beitrag Nr.: 61.898.438 von faultcode am 12.11.19 10:07:16aus dem Q3 2019 Results Earnings Conference Call November 12: https://seekingalpha.com/article/4305869-evotec-se-evotf-ceo…

--> ich schau eh nur nach dieser relativ neuen "Visibility" in der Co-owned pipeline. Zwei Stellen habe ich dazu gefunden, jeweils vom Doktor:

(1)

The successful progress of our pipeline makes the strategy to co-own assets even more visible.

(nebenbei: "successful progress" ist eine Tautologie)

(2)

With investments into our own R&D, we have started to build our own and co-owned assets also in the year 2010, 2011, 2012. Here, the coming years, will show you even much more of clinical visibility of these assets that has been initiated about five to 10 years ago.

So it's fair to say, that today with about 10 clinically assets more than 30 preclinical assets and more than 50 already partnered discovery assets and significantly more than 10 unpartnered assets, we feel very strong on the path for the next year. This is the core of action plans 2022.

=> Aha. Das meint der Doktor also: je weiter die Pipeline reift, umso "sichtbarer" werden ihre Ergebnisse --> wer hätte das nur gedacht?

--> ich schau eh nur nach dieser relativ neuen "Visibility" in der Co-owned pipeline. Zwei Stellen habe ich dazu gefunden, jeweils vom Doktor:

(1)

The successful progress of our pipeline makes the strategy to co-own assets even more visible.

(nebenbei: "successful progress" ist eine Tautologie)

(2)

With investments into our own R&D, we have started to build our own and co-owned assets also in the year 2010, 2011, 2012. Here, the coming years, will show you even much more of clinical visibility of these assets that has been initiated about five to 10 years ago.

So it's fair to say, that today with about 10 clinically assets more than 30 preclinical assets and more than 50 already partnered discovery assets and significantly more than 10 unpartnered assets, we feel very strong on the path for the next year. This is the core of action plans 2022.

=> Aha. Das meint der Doktor also: je weiter die Pipeline reift, umso "sichtbarer" werden ihre Ergebnisse --> wer hätte das nur gedacht?

Antwort auf Beitrag Nr.: 61.917.521 von faultcode am 14.11.19 00:26:18Sag bloß jetzt hast Du s auch verstanden??? Dann hat der Docter ja alles richtig gemacht, oder mußtest Du nachsitzen??

Antwort auf Beitrag Nr.: 61.918.424 von pegasusorion am 14.11.19 08:15:41Ich frage mich die ganze Zeit schon, was das soll. Das "jeden Satz" herumdrehen und "Dinge" interpretieren. Also könnte jeder seine Wortwahl so gestalten, dass er auf keinem Fall etwas zweideutiges hinterlässt. Und dann dieses herablassend arrogante "der Doktor".... Das Aufklappen des Beitrages war mal wieder für die Tonne, ich sollte es lassen....

Beitrag zu dieser Diskussion schreiben

Investoren beobachten auch:

| Wertpapier | Perf. % |

|---|---|

| -0,73 | |

| +0,23 | |

| +8,87 | |

| -0,11 | |

| +0,23 | |

| +4,01 | |

| +0,48 | |

| -1,35 | |

| -2,01 | |

| -0,77 |

Meistdiskutiert

| Wertpapier | Beiträge | |

|---|---|---|

| 240 | ||

| 98 | ||

| 81 | ||

| 79 | ||

| 75 | ||

| 53 | ||

| 41 | ||

| 38 | ||

| 36 | ||

| 33 |

25.04.24 · BörsenNEWS.de · Evotec |

25.04.24 · Sharedeals · Evotec |

24.04.24 · wO Newsflash · Carl Zeiss Meditec |

24.04.24 · dpa-AFX · Evotec |

24.04.24 · wO Chartvergleich · Caci International Registered (A) |

24.04.24 · dpa-AFX · Air Liquide |

24.04.24 · dpa-AFX · Deutsche Boerse |

| Zeit | Titel |

|---|---|

| 25.04.24 | |

| 25.04.24 | |

| 13.02.24 | |

| 22.01.24 | |

| 08.01.24 | |

| 15.05.23 |