Der typische Investor - Fallbeispiel Evotec (Seite 36)

eröffnet am 16.11.17 17:05:22 von

neuester Beitrag 17.01.24 12:16:45 von

neuester Beitrag 17.01.24 12:16:45 von

Beiträge: 1.346

ID: 1.267.359

ID: 1.267.359

Aufrufe heute: 3

Gesamt: 157.131

Gesamt: 157.131

Aktive User: 0

ISIN: DE0005664809 · WKN: 566480 · Symbol: EVT

9,2250

EUR

-0,22 %

-0,0200 EUR

Letzter Kurs 15:22:50 Tradegate

Neuigkeiten

24.04.24 · wallstreetONLINE Redaktion |

| Evotec: War dieser Crash berechtigt?Anzeige |

13:27 Uhr · dpa-AFX Analysen |

Kein Ausblick: Evotec crasht nach Zahlen um ein Drittel auf Tiefststand seit 2017

Kein Ausblick: Evotec crasht nach Zahlen um ein Drittel auf Tiefststand seit 2017Werte aus der Branche Biotechnologie

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,9000 | +59,66 | |

| 4,7450 | +35,57 | |

| 0,5250 | +19,08 | |

| 7,0000 | +18,85 | |

| 12,800 | +17,43 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,6900 | -14,50 | |

| 2,8150 | -15,21 | |

| 3,0400 | -19,95 | |

| 1,9500 | -25,14 | |

| 0,5121 | -30,80 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 61.926.398 von faultcode am 14.11.19 20:22:24FC, warum schreibst Du dazu eigentlich so viel???

Bist Du so ein Gutmensch, oder hast Du einfach handfeste Eigeninteressen???

Bist Du so ein Gutmensch, oder hast Du einfach handfeste Eigeninteressen???

Antwort auf Beitrag Nr.: 61.926.311 von faultcode am 14.11.19 20:13:31

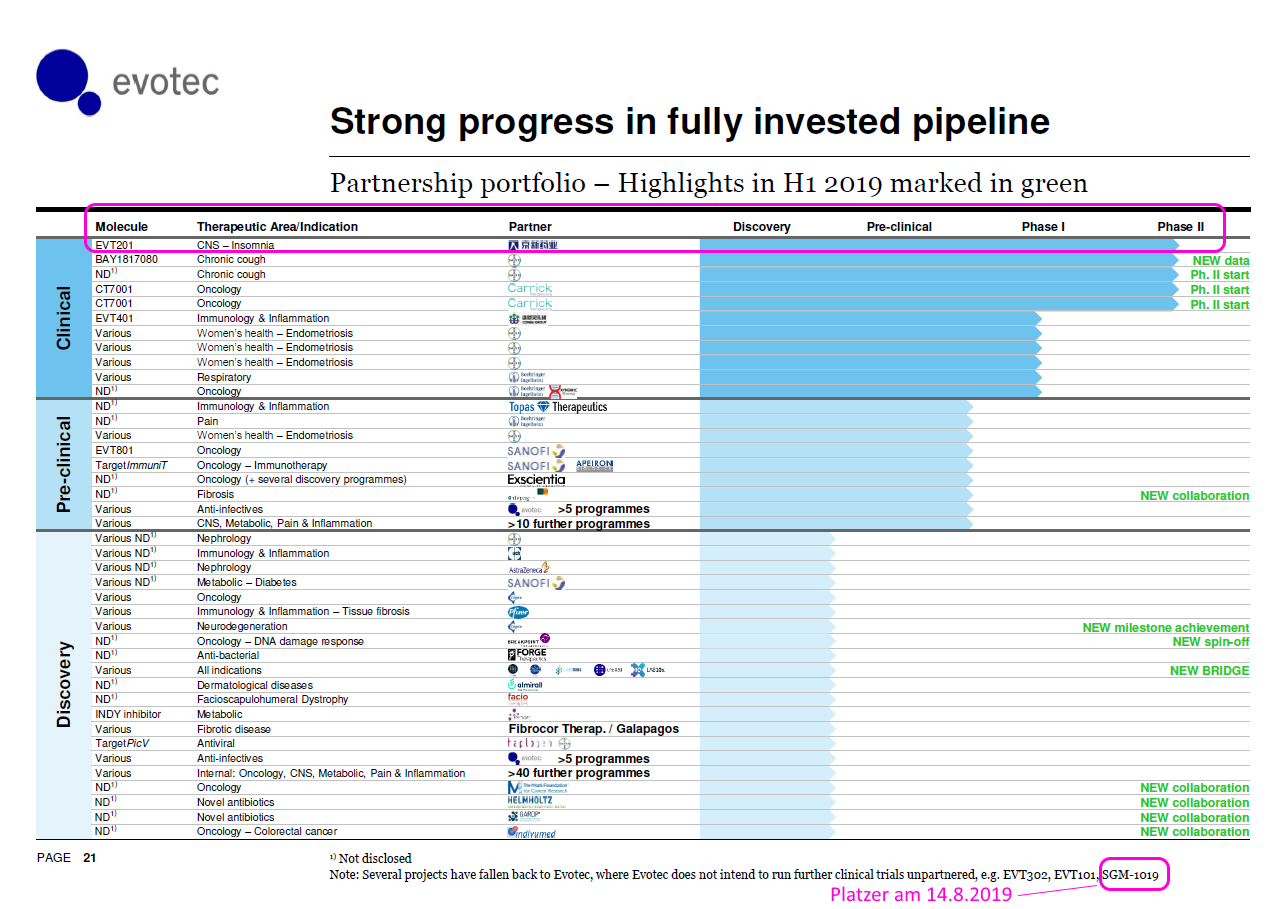

"Wir sind sehr stolz über den Fortschritt von SGM-1019 in die Phase-II-Sicherheits- und Wirksamkeitsstudie bei Second Genome. Diese Entwicklung zeigt Evotecs Stärke, neue klinische Kandidaten zu entdecken und daraus Meilensteinzahlungen und Umsatzbeteiligungen zu generieren und stellt zudem den Erfolg von Evotecs Strategie, Wirkstoffforschung in Partnerschaftsmodellen zu betreiben, unter Beweis."

https://www.evotec.com/de/invest/news/press-releases/p/evote…

Daß auch schon seit gefühlten Ewigkeiten die Lusche EVT201 systembedingt (EVT201 "gehört" nämlich Evotec nicht mehr) immer noch ganz oben drinhängt, und anderer "Biotech-Müll", macht die ganze Sache auch nicht unbedingt besser:

--> einem Fremden müsste man diese "co-owned"-Pipeline erst einmal ausführlich erklären: "Also hör mal. Da gibt's Kandidaten, und dann sind da noch Kandidaten wie EVT201 und SGM-1019..."

Der Chef gibt den Ton vor.

Wenn er sich also in 2019 hinstellt und sagt, daß SGM-1019 eine tolle Sache wäre, dann kann das Dr.Cord Dohrmann (CSO) nicht in Zweifel ziehen. Auch nicht beim Conference Call, oder auch sonst im privaten Berufsgespräch nicht. Außer vielleicht zu Hause.

Ich kenne das Binnenverhältnis zwischen Lanthaler und Dohrmann nicht.

Ich weiß nur:

• der eine kennt sich ausbildungsbedingt nicht aus

• und der andere tut es, oder sollte es zumindest (Wissen + Erfahrung). Aber vielleicht ist auch er schon zu lange Manager, und weiß es auch nicht besser.

=> dumm aber, daß der, der sich ausbildungsbedingt damit nicht auskennt, bei Evotec der Chef ist

--> ich sehe die Aktie noch nicht als "geliefert" an, bei ~EUR14 ist erst einmal eine dicke Unterstützung gegeben. Und in diesem Jahr schon gar nicht geliefert (das wird der Doktor zu verhindern wissen; ein "guter" Geschäftsbericht 2019 "muss" bleiben)

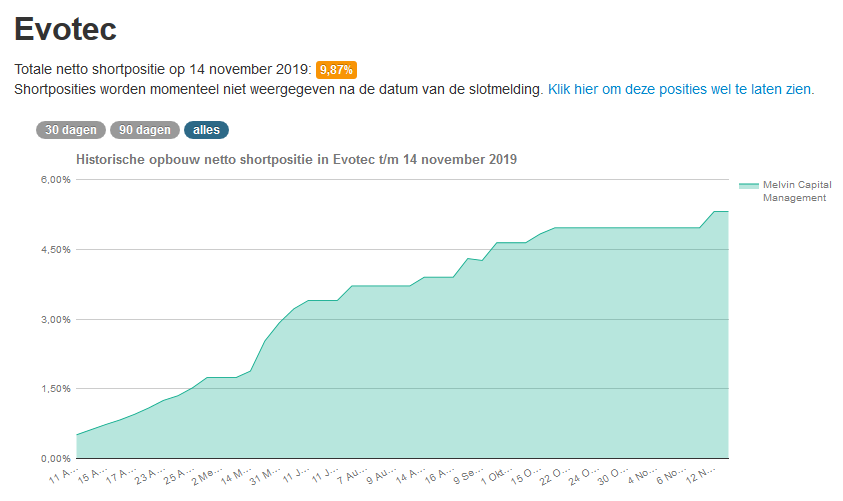

--> was aber manche Retailer mMn hier stark unterschätzen, ist der lange Zeithorizont den manche Shorties, wie eben ein Gabriel Plotkin, hier an den Tag legen (solange Amazon und Co. halten; siehe oben)

--> mit EUR14 gibt sich aber ein Gabriel Plotkin/Melvin Capital Management bestimmt nicht zufrieden

=> der will mMn Evotec auf einen "reinen" Pharma-Dienstleister mit entsprechender Bewertung und nur mehr größenbedingt mit schwächerem Wachstum als zuvor zurückgestuft wissen. Vielleicht EUR7 oder so.

Dem Doktor läuft nämlich (aus seiner Sicht) so langsam die Zeit davon, sagen wir, wenigstens zwei Projekte aus den über 100 Pipeline-Projekten zu Geld machen zu können - "co-owned" versteht sich

--> also so ein bischen wenigstens wie Tremfya (guselkumab) bei MorphoSys. Dieser Kandidat zwar mit lausiger Tantiemen-Quote (weil aus einer Position der Schwäche heraus verhandelt), aber Wirkstoff und Medikament sind - für viele überraschend - ein echter, weltweiter Knüller (wenn auch kommerziell gesehen klar für Johnson & Johnson - aber das ist eine andere Geschichte)

Und wer es noch nicht bemerkt haben sollte:

• das jetzige Eingreifen der Leerverkäufer, also ab 2019Q2, ist ganz anderer Natur als noch seinerzeit in 2017Q4 ("Momo-Crash").

Nämlich ungleich langfristiger angelegt:

--> ich sage nicht, daß die Leerverkäufer "am Ende" Recht behalten werden. Ich sage nur, was sie machen und warum sie das aus meiner Sicht machen.

Tag:

• Big Picture

Evotec im Big Picture (2) - die "co-owned"-Pipeline als Bürde

Werner Lanthaler hat, was die Bewertung der ("co-owned"-)Pipeline und Programme mit Partnern angeht, offenbar - und das trotz all der Erfahrung in der Zwischenzeit - nicht allzuviel dazugelernt, und sich daher Anfang 2019 mal wieder mächtig weit aus dem Fenster gelehnt:"Wir sind sehr stolz über den Fortschritt von SGM-1019 in die Phase-II-Sicherheits- und Wirksamkeitsstudie bei Second Genome. Diese Entwicklung zeigt Evotecs Stärke, neue klinische Kandidaten zu entdecken und daraus Meilensteinzahlungen und Umsatzbeteiligungen zu generieren und stellt zudem den Erfolg von Evotecs Strategie, Wirkstoffforschung in Partnerschaftsmodellen zu betreiben, unter Beweis."

https://www.evotec.com/de/invest/news/press-releases/p/evote…

Daß auch schon seit gefühlten Ewigkeiten die Lusche EVT201 systembedingt (EVT201 "gehört" nämlich Evotec nicht mehr) immer noch ganz oben drinhängt, und anderer "Biotech-Müll", macht die ganze Sache auch nicht unbedingt besser:

--> einem Fremden müsste man diese "co-owned"-Pipeline erst einmal ausführlich erklären: "Also hör mal. Da gibt's Kandidaten, und dann sind da noch Kandidaten wie EVT201 und SGM-1019..."

Der Chef gibt den Ton vor.

Wenn er sich also in 2019 hinstellt und sagt, daß SGM-1019 eine tolle Sache wäre, dann kann das Dr.Cord Dohrmann (CSO) nicht in Zweifel ziehen. Auch nicht beim Conference Call, oder auch sonst im privaten Berufsgespräch nicht. Außer vielleicht zu Hause.

Ich kenne das Binnenverhältnis zwischen Lanthaler und Dohrmann nicht.

Ich weiß nur:

• der eine kennt sich ausbildungsbedingt nicht aus

• und der andere tut es, oder sollte es zumindest (Wissen + Erfahrung). Aber vielleicht ist auch er schon zu lange Manager, und weiß es auch nicht besser.

=> dumm aber, daß der, der sich ausbildungsbedingt damit nicht auskennt, bei Evotec der Chef ist

--> ich sehe die Aktie noch nicht als "geliefert" an, bei ~EUR14 ist erst einmal eine dicke Unterstützung gegeben. Und in diesem Jahr schon gar nicht geliefert (das wird der Doktor zu verhindern wissen; ein "guter" Geschäftsbericht 2019 "muss" bleiben)

--> was aber manche Retailer mMn hier stark unterschätzen, ist der lange Zeithorizont den manche Shorties, wie eben ein Gabriel Plotkin, hier an den Tag legen (solange Amazon und Co. halten; siehe oben)

--> mit EUR14 gibt sich aber ein Gabriel Plotkin/Melvin Capital Management bestimmt nicht zufrieden

=> der will mMn Evotec auf einen "reinen" Pharma-Dienstleister mit entsprechender Bewertung und nur mehr größenbedingt mit schwächerem Wachstum als zuvor zurückgestuft wissen. Vielleicht EUR7 oder so.

Dem Doktor läuft nämlich (aus seiner Sicht) so langsam die Zeit davon, sagen wir, wenigstens zwei Projekte aus den über 100 Pipeline-Projekten zu Geld machen zu können - "co-owned" versteht sich

--> also so ein bischen wenigstens wie Tremfya (guselkumab) bei MorphoSys. Dieser Kandidat zwar mit lausiger Tantiemen-Quote (weil aus einer Position der Schwäche heraus verhandelt), aber Wirkstoff und Medikament sind - für viele überraschend - ein echter, weltweiter Knüller (wenn auch kommerziell gesehen klar für Johnson & Johnson - aber das ist eine andere Geschichte)

Und wer es noch nicht bemerkt haben sollte:

• das jetzige Eingreifen der Leerverkäufer, also ab 2019Q2, ist ganz anderer Natur als noch seinerzeit in 2017Q4 ("Momo-Crash").

Nämlich ungleich langfristiger angelegt:

--> ich sage nicht, daß die Leerverkäufer "am Ende" Recht behalten werden. Ich sage nur, was sie machen und warum sie das aus meiner Sicht machen.

Tag:

• Big Picture

Evotec im Big Picture (1) - die eine Nummer zu viel: SGM-1019

der Markt hat am 14.8.2019, zu den 2019Q2-Zahlen, das Vertrauen in die öffentlichen Bewertungskünste bei der Evotec-"co-owned"-Pipeline durch den nun auch schon langjährigen CEO Dr.Werner Lanthaler verloren:

So einfach ist das. Nur dieses eine Argument steht ab jetzt und bis auf Weiteres im Vordergrund. Obwohl es natürlich noch viele weitere Argumente gibt.

Es ist zwar so, daß ich ja immer "EVT Innovate" für nicht so wichtig gehalten habe (bei grob 20%-Umsatz vom Ganzen), aber mittlerweile sieht das Markt das offenbar ganz anders.

=> insofern bin auch ich etwas überrascht davon, wieviel Gewicht der Markt, und hier v.a. die Shortseller, "EVT Innovate" und der "co-owned"-Pipeline in 2019 - und mMn auch in den Folgejahren - beimessen

--> aber das ist die Realität und nicht die eigenen Befindlichkeiten

Ich selber ging immer davon aus, daß Werner Lanthaler u.a. aus der damaligen Fehlbewertung von EVT201 gelernt hätte (das liegt schon wirklich lange zurück mittlerweile, und damals war er ja noch jung

):

):aus dem Annual Report 2011: However, management still believes that EVT201 has upside potential in markets other than the US.

Und der Markt ganz offenbar auch. Eben bis zum 14.8.2019. Seitdem liegen die Dinge halt anders:

• auf 6-Monats-Sicht und mittlerweile auch 12-Monats-Sicht liegt der TecDAX nun vor Evotec:

Tag:

• Big Picture

Auch, wenn es nun mies klingt, ich würde mich echt über 16-17 Euro freuen, kann ich wieder schön nachlegen

Ich habe ja noch Zeit, bis ich Kohle für meine Rente brauche

Ich habe ja noch Zeit, bis ich Kohle für meine Rente brauche

Antwort auf Beitrag Nr.: 61.918.667 von pegasusorion am 14.11.19 08:37:12Ich vermute die ganze zeit schon etwas in diese Richtung. Ich will jetzt explizit keine Übernahme in den Mund nehmen, weil ich daran nicht glaube, aber z.b. hatten wir einen ähnlichen Fall, also Evotec bei ~7,50 stand. Dann plötzlich kam der Absturz auf ~6,50. Ich war damals zuerst froh die Hälfte meiner Evos bei 7,50 verkauft zu haben. Allerdings stieg dann "überraschend" Novo mit 10% ein und ich könnte gerade noch so meine Aktien zu ca. 7,30 kaufen. Wer weiß, ob nicht so etwas Ähnliches geplant ist? Um z.b. eine größere Übernahme durch Evotec zu stemmen.... Der Investor will natürlich möglichst günstig an die Anteile heran kommen....

Trading Spotlight

Antwort auf Beitrag Nr.: 61.918.586 von Radiesel2008 am 14.11.19 08:31:46Schau Dir mal Qiagen an, erst sturmreif geschossen und nun gehen die Übernahmegerüchte um---ein Schelm der dabei böses denkt

Antwort auf Beitrag Nr.: 61.918.424 von pegasusorion am 14.11.19 08:15:41Ich frage mich die ganze Zeit schon, was das soll. Das "jeden Satz" herumdrehen und "Dinge" interpretieren. Also könnte jeder seine Wortwahl so gestalten, dass er auf keinem Fall etwas zweideutiges hinterlässt. Und dann dieses herablassend arrogante "der Doktor".... Das Aufklappen des Beitrages war mal wieder für die Tonne, ich sollte es lassen....

Antwort auf Beitrag Nr.: 61.917.521 von faultcode am 14.11.19 00:26:18Sag bloß jetzt hast Du s auch verstanden??? Dann hat der Docter ja alles richtig gemacht, oder mußtest Du nachsitzen??

Antwort auf Beitrag Nr.: 61.898.438 von faultcode am 12.11.19 10:07:16aus dem Q3 2019 Results Earnings Conference Call November 12: https://seekingalpha.com/article/4305869-evotec-se-evotf-ceo…

--> ich schau eh nur nach dieser relativ neuen "Visibility" in der Co-owned pipeline. Zwei Stellen habe ich dazu gefunden, jeweils vom Doktor:

(1)

The successful progress of our pipeline makes the strategy to co-own assets even more visible.

(nebenbei: "successful progress" ist eine Tautologie)

(2)

With investments into our own R&D, we have started to build our own and co-owned assets also in the year 2010, 2011, 2012. Here, the coming years, will show you even much more of clinical visibility of these assets that has been initiated about five to 10 years ago.

So it's fair to say, that today with about 10 clinically assets more than 30 preclinical assets and more than 50 already partnered discovery assets and significantly more than 10 unpartnered assets, we feel very strong on the path for the next year. This is the core of action plans 2022.

=> Aha. Das meint der Doktor also: je weiter die Pipeline reift, umso "sichtbarer" werden ihre Ergebnisse --> wer hätte das nur gedacht?

--> ich schau eh nur nach dieser relativ neuen "Visibility" in der Co-owned pipeline. Zwei Stellen habe ich dazu gefunden, jeweils vom Doktor:

(1)

The successful progress of our pipeline makes the strategy to co-own assets even more visible.

(nebenbei: "successful progress" ist eine Tautologie)

(2)

With investments into our own R&D, we have started to build our own and co-owned assets also in the year 2010, 2011, 2012. Here, the coming years, will show you even much more of clinical visibility of these assets that has been initiated about five to 10 years ago.

So it's fair to say, that today with about 10 clinically assets more than 30 preclinical assets and more than 50 already partnered discovery assets and significantly more than 10 unpartnered assets, we feel very strong on the path for the next year. This is the core of action plans 2022.

=> Aha. Das meint der Doktor also: je weiter die Pipeline reift, umso "sichtbarer" werden ihre Ergebnisse --> wer hätte das nur gedacht?

Im Gegensatz zu den USA ist Kapitalbeschaffung, insbesondere Risikokapitalbeschaffung in Deutschland noch lange nicht so einfach, deshalb hocken die ganzen fetten Biotechbrocken auch in den USA. Noch :-p

09:17 Uhr · Sharedeals · Evotec |

25.04.24 · BörsenNEWS.de · Evotec |

25.04.24 · Sharedeals · Evotec |

25.04.24 · Sharedeals · Evotec |

24.04.24 · wO Newsflash · Carl Zeiss Meditec |

24.04.24 · dpa-AFX · Evotec |

24.04.24 · wO Chartvergleich · Caci International Registered (A) |

| Zeit | Titel |

|---|---|

| 14:16 Uhr | |

| 09:44 Uhr | |

| 13.02.24 | |

| 22.01.24 | |

| 08.01.24 | |

| 15.05.23 |