Deutsche Small Caps - Basisinvestments eines Langfristdepots - Älteste Beiträge zuerst (Seite 4659)

eröffnet am 18.12.04 19:37:36 von

neuester Beitrag 07.05.24 20:10:40 von

neuester Beitrag 07.05.24 20:10:40 von

Beiträge: 69.708

ID: 937.146

ID: 937.146

Aufrufe heute: 62

Gesamt: 12.694.689

Gesamt: 12.694.689

Aktive User: 1

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| 02.05.24, 18:44 | 410 | |

| vor 1 Stunde | 191 | |

| 24.05.13, 08:11 | 187 | |

| vor 1 Stunde | 147 | |

| gestern 18:18 | 113 | |

| 27.05.14, 00:27 | 110 | |

| gestern 22:24 | 104 | |

| gestern 13:40 | 103 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 18.440,00 | +1,28 | 298 | |||

| 2. | 2. | 165,15 | -3,56 | 142 | |||

| 3. | 4. | 4,4000 | +12,82 | 103 | |||

| 4. | 3. | 10,660 | +0,76 | 95 | |||

| 5. | 6. | 0,1960 | 0,00 | 64 | |||

| 6. | 5. | 6,8400 | -1,16 | 64 | |||

| 7. | 7. | 11,578 | -7,14 | 56 | |||

| 8. | 8. | 6,7190 | -1,16 | 54 |

Wirecard

Wirecard Aktie läuft im neuen Kalenderjahr wie erwartet. Mit Shorteindeckungen hat das bislang nichts aber noch zu tun, die Shortquote inkl. der nicht im Bundesanzeiger gemeldeten Leerverkäufe ist unverändert hoch, über 21% vom Freefloat werden leeerverkauft.Da Goldman Sachs deutlich aufgestockt hat, auch einige andere inst. Anleger klar übergewichten, steigen die Gebühren für Leerverkäufe auf nun 3,75%. Zum Vergleich: Leerverkäufe bei Tesla kosten lediglich 0,3%

Sollte der Wirecard Aktienkurs weiter steigen, obwohl gar keine nennenswerten Eindeckungen bei Leerverkäufen stattgefunden haben, dann werden sehr wahrscheinlich weitere institutionelle Anleger aufgestockt haben, d.h. die Gebühren für Leerverkäufe steigen weiter.

Ich will hier nicht pushen, eine so dermaßen riesige Aktie kann aber auch gar nicht pushen, völlig ausgeschlossen. Ich sage es jetzt einfach mal so ganz frech:

Den leckeren Geruch von gegrilltem Shortfleisch habe ich jetzt schon in der Nase. Ich bin bei Wirecard auch gehebelt rein gegangen, denn ich halte es für möglich, daß ein Squeeze zu Übertreibungen führen könnte. Also nicht hoch bis zur fairen Bewertung im Peergroupvergleich bei über 200 Euro, sondern eventuell wg Shortsqueeze sogar mehr.

Natürlich ist das alles weiterhin spekulativ. Was ich aber als weniger spekulativ sehe, ist das geringere Risiko nach unten nur allein aufgrund der Leerverkäufe. Diese müssen eingedeckt werden, egal was passiert. Wirecard wird 4-5x höher leerverkauft als jedwede andere DAX Aktie.

Shortquote und Gebühren: https://twitter.com/bvbaktie/status/1220418178490281987

Antwort auf Beitrag Nr.: 62.474.289 von halbgott am 24.01.20 11:16:35

Zum oberen Absatz: die US-Banken freuen sich doch, wenn sie ihre Aktien verleihen können, das Angebot an Aktien zum leer verkaufen dürfte mit deren Aufstockungen daher eher ZU- als abnehmen. Die steigenden Gebühren deuten für mich eher in Richtung steigender Short-NACHFRAGE.

Zum unteren Absatz: eine Leerverkaufsquote von 20% ist so ungewöhnlich nicht und kann natürlich, wenn die Leerverkäufer richtig liegen sollten, auch deutlich tiefer als im Moment reduziert werden.

Eine hohe Zahl an Leerverkäufern ist aus meiner Sicht immer eher ein schlechtes, denn ein gutes Zeichen.

Es sei denn, die Nachrichtenlage wendet sich gegen die Shortseller.

Wir werden sehen, wie sich diese bei Wirecard weiter entwickeln wird.

Zitat von halbgott: Da Goldman Sachs deutlich aufgestockt hat, auch einige andere inst. Anleger klar übergewichten, steigen die Gebühren für Leerverkäufe auf nun 3,75%. Zum Vergleich: Leerverkäufe bei Tesla kosten lediglich 0,3%

(….)

Natürlich ist das alles weiterhin spekulativ. Was ich aber als weniger spekulativ sehe, ist das geringere Risiko nach unten nur allein aufgrund der Leerverkäufe. Diese müssen eingedeckt werden, egal was passiert.

Zum oberen Absatz: die US-Banken freuen sich doch, wenn sie ihre Aktien verleihen können, das Angebot an Aktien zum leer verkaufen dürfte mit deren Aufstockungen daher eher ZU- als abnehmen. Die steigenden Gebühren deuten für mich eher in Richtung steigender Short-NACHFRAGE.

Zum unteren Absatz: eine Leerverkaufsquote von 20% ist so ungewöhnlich nicht und kann natürlich, wenn die Leerverkäufer richtig liegen sollten, auch deutlich tiefer als im Moment reduziert werden.

Eine hohe Zahl an Leerverkäufern ist aus meiner Sicht immer eher ein schlechtes, denn ein gutes Zeichen.

Es sei denn, die Nachrichtenlage wendet sich gegen die Shortseller.

Wir werden sehen, wie sich diese bei Wirecard weiter entwickeln wird.

Antwort auf Beitrag Nr.: 62.474.730 von Der Tscheche am 24.01.20 11:48:40

Das sehe ich wirklich extrem anders, nicht nur bezogen wuf Wirecard jetzt, sondern ganz allgemein. Deine Aussage, eine Leerverkaufsquote von über 20% wäre für eine DAX Aktie nicht außergewöhnlich, kann ich wirklich 0,00 nachvollziehen, wie kommst Du darauf?

Daß eine VW Aktie auf 1000 Euro hochschnellte, hatte mit Shortsqueeze zu tun und sonst nichts. Leerverkaufte Aktien wurden vom Broker gekündigt, es gab nicht die Möglichkeit, daß ganze auszusitzen.

Feingold Research thematisierte Gerüchte am Markt, Leerverkäufe würden teilweise von den Brokern gekündigt.

Tesla war JAHRELANG die mit gaaaanz weiten Abstand am meisten leerveraufteste Aktie, weltweit. Nicht nur in der aktuellen Situation, sondern in der Börsengeschichte. Natürlich war Tesla krass überbewertet, mehr überbewertet ging gar nicht, zumindest in dem Moment. Wenn aber so dermaßen viel leerverkauft wurde, war das Risiko für signifikant sinkende Aktienkurs denkbar gering. Das Risiko hätte nur bestanden, wenn Tesla insolvent gegangen wäre und diese Insolvenz war gar nicht mal so unwahrscheinlich.

Du kannst Dir ja mal den Chartverlauf von Tesla anschauen und mit der jeweiligen Shortquote vergleichen.

Bei Wirecard gibt es zudem einen sehr gravierenden Unterschied ggü VW damals, oder BVB bzw. Lazio damals. Die Sachlage bei VW hatte sich vollkommen überraschend gewendet, das hat die Leute auf dem völlig falschm Fuß erwischt, die Situation ist also mit keiner anderen richtig vergleichbar.

Beim BVB wurden drei Hedgefonds meldepflichtig, selbst beim absolutem Tiefpunkt war ein BlackRock Fonds noch meldepflichtig. Aber was war der Unterschied? Niemand meldete die Leerverkäufe unter der Meldeschwelle von 0,5% und die Diskussionsgrundlage in den Foren war aufgrund des stark gesunkenen Aktienkurses eine ganz andere als bei Wirecard jetzt. Bei Lazio damals im Sommer 2018 sehr ähnlich, erstmalig wurden Leerverkäufe meldepflichtig, CL wurde verpasst, Aktienkurs stieg im Sommer aber stärker als je zuvor.

Aber jetzt gehe mal in den meistgelesenen Wirecard Thread bei ariva. Jeden Tag werden dort die Leerverkäufe thematisiert, die überwiegende Mehrheit der Foristen ist sich absolut einig, dies bei 60.000 (!!!) Seitenaufrufen pro Tag. Dazu diverse Artikel vom Handelsblatt, Der Aktionär und diversen anderen. Die Leerverkäufe unter der Meldeschwelle werden dort diverse Male thematisiert. Richtig, richtig viele Leute wollen erst dann rausgehen, wenn das Kursziel bei 200 Euro erreicht wird oder aber die Leerverkaufsquote nicht mehr diese totale Eindeutigkeit besitzt.

Es ist eine völlig andere Sachlage bei Wirecard, eben weil die Leerverkäufe zwischen 0,2 und 0,5% allen bekannt sein muss.

Selbst wenn man sich unabhängig machen würde wollen von diesen ganzen Quellen und den Schlussfolgerungen daraus: Es gibt die eine Quelle, die hieb- und stichfest ist und als absoluter Beweis dient: BAFIN

Die Bafin hatte Leerverkäufe bei Wirecard sogar verboten. Weil die Leerverkaufsquote bei Wirecard vollkommen außergewöhnlich war, damit waren nur die LEerverkäufe unter der Meldeschwelle bei 0,5% gemeint. Bafin kennt aber auch die Leerverkäufe bei 0,2%

Das Verbot der Leerverkäufe von Wirecard ist in der Börsengeschichte ein absolut einmaliger Vorgang, derartiges ist bei keiner einzigen anderen einzelnen Aktie jemals passiert.

Wenn Du jetzt ernsthaft unterstellst, die Leerverkaufsquoten bei Wirecard wären nichts ungewöhnliches, dann hast Du sehr wichtige Dinge anscheinend überhaupt nicht mitbekommen.

Die Deutung der Leerverkäufe bei Wirecard

Zitat von Der Tscheche: Zum oberen Absatz: die US-Banken freuen sich doch, wenn sie ihre Aktien verleihen können, das Angebot an Aktien zum leer verkaufen dürfte mit deren Aufstockungen daher eher ZU- als abnehmen. Die steigenden Gebühren deuten für mich eher in Richtung steigender Short-NACHFRAGE.

Zum unteren Absatz: eine Leerverkaufsquote von 20% ist so ungewöhnlich nicht und kann natürlich, wenn die Leerverkäufer richtig liegen sollten, auch deutlich tiefer als im Moment reduziert werden.

Eine hohe Zahl an Leerverkäufern ist aus meiner Sicht immer eher ein schlechtes, denn ein gutes Zeichen.

Es sei denn, die Nachrichtenlage wendet sich gegen die Shortseller.

Wir werden sehen, wie sich diese bei Wirecard weiter entwickeln wird.

Das sehe ich wirklich extrem anders, nicht nur bezogen wuf Wirecard jetzt, sondern ganz allgemein. Deine Aussage, eine Leerverkaufsquote von über 20% wäre für eine DAX Aktie nicht außergewöhnlich, kann ich wirklich 0,00 nachvollziehen, wie kommst Du darauf?

Daß eine VW Aktie auf 1000 Euro hochschnellte, hatte mit Shortsqueeze zu tun und sonst nichts. Leerverkaufte Aktien wurden vom Broker gekündigt, es gab nicht die Möglichkeit, daß ganze auszusitzen.

Feingold Research thematisierte Gerüchte am Markt, Leerverkäufe würden teilweise von den Brokern gekündigt.

Tesla war JAHRELANG die mit gaaaanz weiten Abstand am meisten leerveraufteste Aktie, weltweit. Nicht nur in der aktuellen Situation, sondern in der Börsengeschichte. Natürlich war Tesla krass überbewertet, mehr überbewertet ging gar nicht, zumindest in dem Moment. Wenn aber so dermaßen viel leerverkauft wurde, war das Risiko für signifikant sinkende Aktienkurs denkbar gering. Das Risiko hätte nur bestanden, wenn Tesla insolvent gegangen wäre und diese Insolvenz war gar nicht mal so unwahrscheinlich.

Du kannst Dir ja mal den Chartverlauf von Tesla anschauen und mit der jeweiligen Shortquote vergleichen.

Bei Wirecard gibt es zudem einen sehr gravierenden Unterschied ggü VW damals, oder BVB bzw. Lazio damals. Die Sachlage bei VW hatte sich vollkommen überraschend gewendet, das hat die Leute auf dem völlig falschm Fuß erwischt, die Situation ist also mit keiner anderen richtig vergleichbar.

Beim BVB wurden drei Hedgefonds meldepflichtig, selbst beim absolutem Tiefpunkt war ein BlackRock Fonds noch meldepflichtig. Aber was war der Unterschied? Niemand meldete die Leerverkäufe unter der Meldeschwelle von 0,5% und die Diskussionsgrundlage in den Foren war aufgrund des stark gesunkenen Aktienkurses eine ganz andere als bei Wirecard jetzt. Bei Lazio damals im Sommer 2018 sehr ähnlich, erstmalig wurden Leerverkäufe meldepflichtig, CL wurde verpasst, Aktienkurs stieg im Sommer aber stärker als je zuvor.

Aber jetzt gehe mal in den meistgelesenen Wirecard Thread bei ariva. Jeden Tag werden dort die Leerverkäufe thematisiert, die überwiegende Mehrheit der Foristen ist sich absolut einig, dies bei 60.000 (!!!) Seitenaufrufen pro Tag. Dazu diverse Artikel vom Handelsblatt, Der Aktionär und diversen anderen. Die Leerverkäufe unter der Meldeschwelle werden dort diverse Male thematisiert. Richtig, richtig viele Leute wollen erst dann rausgehen, wenn das Kursziel bei 200 Euro erreicht wird oder aber die Leerverkaufsquote nicht mehr diese totale Eindeutigkeit besitzt.

Es ist eine völlig andere Sachlage bei Wirecard, eben weil die Leerverkäufe zwischen 0,2 und 0,5% allen bekannt sein muss.

Selbst wenn man sich unabhängig machen würde wollen von diesen ganzen Quellen und den Schlussfolgerungen daraus: Es gibt die eine Quelle, die hieb- und stichfest ist und als absoluter Beweis dient: BAFIN

Die Bafin hatte Leerverkäufe bei Wirecard sogar verboten. Weil die Leerverkaufsquote bei Wirecard vollkommen außergewöhnlich war, damit waren nur die LEerverkäufe unter der Meldeschwelle bei 0,5% gemeint. Bafin kennt aber auch die Leerverkäufe bei 0,2%

Das Verbot der Leerverkäufe von Wirecard ist in der Börsengeschichte ein absolut einmaliger Vorgang, derartiges ist bei keiner einzigen anderen einzelnen Aktie jemals passiert.

Wenn Du jetzt ernsthaft unterstellst, die Leerverkaufsquoten bei Wirecard wären nichts ungewöhnliches, dann hast Du sehr wichtige Dinge anscheinend überhaupt nicht mitbekommen.

Ekotechnika

Heute GB veröffentlicht, KGV von 6,5 - ohne dass Sondereffekte dies begünstigt hätten.

Antwort auf Beitrag Nr.: 62.475.576 von halbgott am 24.01.20 12:58:14Ich finde hier sehr vieles ziemlich falsch, will das aber nicht weiter vertiefen. Hier nicht und schon gar nicht im schlimmsten Thread bei Wallstreet Online.

Nur, um Missverständnisse zu vermeiden: ich wollte damit nichts gegen ein Wirecard-Investment sagen, bin hier selbst investiert.

Nur, um Missverständnisse zu vermeiden: ich wollte damit nichts gegen ein Wirecard-Investment sagen, bin hier selbst investiert.

Trading Spotlight

Antwort auf Beitrag Nr.: 62.392.841 von imperatom am 16.01.20 13:02:41

Hi,

um kurz an die Diskussion von letzter Woche anzuknüpfen. Ich habe mir einfach den Spass erlaubt beides zu machen, Also den Stake in mwb ausgebaut (ich finde dass der ca 25%ige Anstieg keinenfalls die Nachrichtenlage wiederspiegelt; der Jahresüberschuss '19 liegt fast 3 mal so hoch wie 2018) und ein paar BTVs eingesammelt.

Grüsse Juergen

mwb fairtrade / BTV

Zitat von imperatom:Zitat von Eye2: Wie gesagt ich postuliere spürbares Wachstum und KGV-Niveau ist auch nicht das einzige Kriterium. Auf welche Werte spielst du an?

Am attraktivsten ist aus meiner Sicht die Bank für Tirol VZ, auch mit spürbarem Wachstum, aber gleichzeitig mit viel attraktiveren KGV und KBV als mbw.

Hi,

um kurz an die Diskussion von letzter Woche anzuknüpfen. Ich habe mir einfach den Spass erlaubt beides zu machen, Also den Stake in mwb ausgebaut (ich finde dass der ca 25%ige Anstieg keinenfalls die Nachrichtenlage wiederspiegelt; der Jahresüberschuss '19 liegt fast 3 mal so hoch wie 2018) und ein paar BTVs eingesammelt.

Grüsse Juergen

Antwort auf Beitrag Nr.: 62.475.825 von imperatom am 24.01.20 13:17:56

Erklärst du mir mal die Bilanz?!

Wieso leisten die sich 5 Mio Finanzaufwendungen (hauptsächlich Zinsen auf die knapp 49 Mio € kurzfristigen Finanzschulden), wenn sie doch 22 Mio kurzfristige Finanzvermögen mitschleppen und auch im working capital einen Überhang bei den Aktiva aufweisen?

Gibt's da schlechtes wc-management oder sind die Finanzvermögen irgendwie geblockt?

Kann man die kurzfristigen Finanzschulden irgendwie umschulden? Ist ja keine Kleinigkeit mit etwa dem 7fachen Überschuss und Cashflow. Da sollte man mal was tun, um die Zinszahlungen zu halbieren.

Wie empfindest du das Geschäftsmodell? Man erwähnt mehrmals eine gewisse Zusammenarbeit aber dadurch auch Abhängigkeit von John Deere.

Zitat von imperatom: Heute GB veröffentlicht, KGV von 6,5 - ohne dass Sondereffekte dies begünstigt hätten.

Erklärst du mir mal die Bilanz?!

Wieso leisten die sich 5 Mio Finanzaufwendungen (hauptsächlich Zinsen auf die knapp 49 Mio € kurzfristigen Finanzschulden), wenn sie doch 22 Mio kurzfristige Finanzvermögen mitschleppen und auch im working capital einen Überhang bei den Aktiva aufweisen?

Gibt's da schlechtes wc-management oder sind die Finanzvermögen irgendwie geblockt?

Kann man die kurzfristigen Finanzschulden irgendwie umschulden? Ist ja keine Kleinigkeit mit etwa dem 7fachen Überschuss und Cashflow. Da sollte man mal was tun, um die Zinszahlungen zu halbieren.

Wie empfindest du das Geschäftsmodell? Man erwähnt mehrmals eine gewisse Zusammenarbeit aber dadurch auch Abhängigkeit von John Deere.

Antwort auf Beitrag Nr.: 62.476.728 von katjuscha-research am 24.01.20 14:12:03Die Holding sitzt in Walldorf und die meisten operativen Einheiten in Rußland. Fakturierung dort ist in Rubel. In der konsolidierten Bilanz wird alles in Euro umgerechnet.

Meine Vermutung wäre, daß ein signifikanter Teil der Verbindlichkeiten in Rußland aufgenommen wird. Da ist der Zinssatz zwar auch in den letzten Monaten zurückgekommen, aber immer noch sehr hoch. Leider ist das nicht in den Geschäftsberichten ersichtlich. Das müsste man erfragen. Das könnte aber ein Szenario sein.

Meine Vermutung wäre, daß ein signifikanter Teil der Verbindlichkeiten in Rußland aufgenommen wird. Da ist der Zinssatz zwar auch in den letzten Monaten zurückgekommen, aber immer noch sehr hoch. Leider ist das nicht in den Geschäftsberichten ersichtlich. Das müsste man erfragen. Das könnte aber ein Szenario sein.

Antwort auf Beitrag Nr.: 62.476.728 von katjuscha-research am 24.01.20 14:12:03Meine Ergänzung:

mit John Deere gibt es wohl eher eine gegenseitige Abhängigkeit - nicht umsonst hat man Ekotechnika sogar ein größeres Vertriebsgebiet übertragen. Die machen den Vertrieb schlicht besser als Deere mit seinen eigenen Leuten.

Das Thema Finanzverbindlichkeiten stört mich auch und ist der große Malus. Ich vermute, dass es am Währungsrisiko liegt und man daher Kredite lieber in Rubel aufnimmt.

Weitere Diskussionen gerne im Thread wo ich noch eine detailliertere Einschätzung schreiben werden. Darum nur kurz meine Highlights aus dem Bericht heute:

1) "In addition, it is possible to manage the new regions without further increasing administrative resources, thus directly enhancing our productivity. This makes Ekotechnika more competitive and will increase the sales and earnings." - klarer kann man kein Überproportionales Ergebniswachstum ankündigen

2) "Especially in southern Russia, however, investments were made mainly in additional land, which is why sales of new agricultural machinery fell short of our expectations" - für mehr Land sollte man dieses Jahr dann wohl auch mehr Maschinen brauchen...

3) Man hat mit "Smart Farming" jetzt 2 Jahre Experimentiert und jedes Jahr damit 0,9 Mio verdient. Das klingt finde ich sehr positiv, wenn man sogar in der Testphase schon Gewinn macht und da scheinen wohl recht hohe Margen möglich zu sein.

Und zum Abschluss noch eine Warnung: Die Aktie ist extrem! markteng. Ich musste 1 Woche warten, bis meine Order bedient wurde. Größere Stückzahlen gibt es nur mit viiiiiel Geduld und wenn es knallt kommt man hier nur schwer wieder raus. Dafür ist das Potential auf 2-3 Jahre sehr groß und die Aktie wirklich günstig bewertet. Und Walldorf ist immer eine Reise wert

mit John Deere gibt es wohl eher eine gegenseitige Abhängigkeit - nicht umsonst hat man Ekotechnika sogar ein größeres Vertriebsgebiet übertragen. Die machen den Vertrieb schlicht besser als Deere mit seinen eigenen Leuten.

Das Thema Finanzverbindlichkeiten stört mich auch und ist der große Malus. Ich vermute, dass es am Währungsrisiko liegt und man daher Kredite lieber in Rubel aufnimmt.

Weitere Diskussionen gerne im Thread wo ich noch eine detailliertere Einschätzung schreiben werden. Darum nur kurz meine Highlights aus dem Bericht heute:

1) "In addition, it is possible to manage the new regions without further increasing administrative resources, thus directly enhancing our productivity. This makes Ekotechnika more competitive and will increase the sales and earnings." - klarer kann man kein Überproportionales Ergebniswachstum ankündigen

2) "Especially in southern Russia, however, investments were made mainly in additional land, which is why sales of new agricultural machinery fell short of our expectations" - für mehr Land sollte man dieses Jahr dann wohl auch mehr Maschinen brauchen...

3) Man hat mit "Smart Farming" jetzt 2 Jahre Experimentiert und jedes Jahr damit 0,9 Mio verdient. Das klingt finde ich sehr positiv, wenn man sogar in der Testphase schon Gewinn macht und da scheinen wohl recht hohe Margen möglich zu sein.

Und zum Abschluss noch eine Warnung: Die Aktie ist extrem! markteng. Ich musste 1 Woche warten, bis meine Order bedient wurde. Größere Stückzahlen gibt es nur mit viiiiiel Geduld und wenn es knallt kommt man hier nur schwer wieder raus. Dafür ist das Potential auf 2-3 Jahre sehr groß und die Aktie wirklich günstig bewertet. Und Walldorf ist immer eine Reise wert

Wochenupdate: Noch fällt es schwer nein zu sagen!

Wenn ich mich an die letzten beiden Jahre zurückerinnere, da fiel es schwerer aus dem Universum der Small Caps attraktive Targets zu identifizieren. Dies hat diverse Gründe; Der wohl wichtigste ist, das die Bewertungen bereits sehr hoch waren und deshalb das Ziel, grundsätzlich mit einer Neuaufnahme einenn Verdoppler ins Depot zu nehmen schwer war. Teilweise haben sich ambitionierte Bewertungen wieder abgebaut und korrigiert. Aurelius, GK-Software sind Beispiele hierfür.Hinzu kommt, das es nur sehr wenige neue Aktien am Markt gibt, denen man sich widmen kann, denn im Nebenwerte-Sektor sind IPO´s rar geworden, im Gegenteil viele Unternehmen ziehen sich zurück von Börse: Stichwort Delisting. Nun kann man sich auch auf solche Spezial-/Sondersituation konzentrieren, ist jedoch nicht meine Domäne bei der Auswahl von Aktien, auch weil vielfach die zeitliche Komponente, wann sich die Invests bezahlt machen, schwer einzuschätzen ist.

Ein dritter Punkt, weshalb das Stockpicking schwieriger geworden ist, liegt daran, das sich bei gefühlt immer weniger Werten in Deutschland, immer mehr Investoren auch diesem Segment als Investoren nähern. In Verbindung mit einer erhöhten Informationsdichte über das Netz, wird es immer schwieriger Schnäppchen zu finden, weil es immer weniger Aktien gibt, die nicht Gegenstand in den Online-Medien sind. Dies war nicht immer so und dieser Trend wird sich noch verstärken in Zukunft.

Was bleibt sind Aktien zu finden, die keinem medialen Interesse unterliegen, die durch Analysten nicht gecovert werden, und deshalb ein hohes Mass an Intransparenz mitbringen. Was vordergründig ein Nachteil ist, ist für einen Stockpicker, der trotzdem zu einer eigenen Einschätzung kommt, der Türöffner in diese Werte zu investieren.

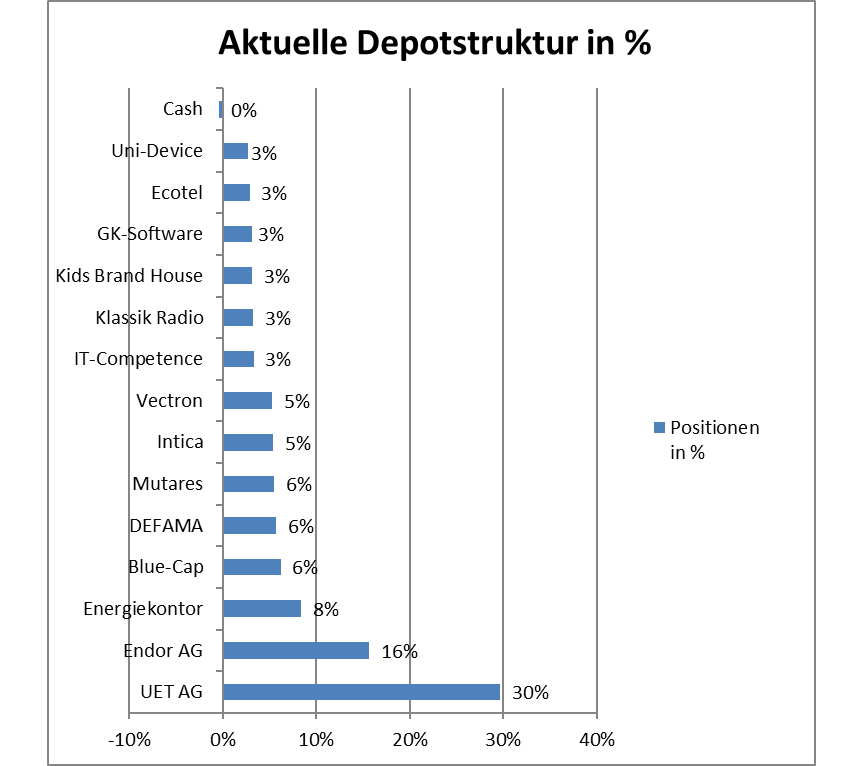

Beispiele aus dem Depot, die diesem Segment zuzuordnen sind, sind UET, KBH und Ecotel. Das macht diese Werte natürlich zu spekulativen Investments einerseits, andererseits aber das Risiko sollte auch belohnt werden, wenn der Investmentcase aufgeht.

Chancen ergeben sich aktuell aus Technologietrends, die in den letzten Jahren noch nicht so visibel waren. Immer wieder muss man sich auch Aktien anschauen, die wieder zurückgekommen sind. Ob es auch ein Weg ist sich international aufzustellen, wird sich zeigen. Nachfolgend zwei Beispiele, bei denen es auch heute noch schwer fällt nein zu sagen, zu einem Investment.

Unidevice: Wenn die Aktie nicht der operativen Entwicklung folgt!

Das erste Beispiel, bei dem es mir schwer fällt nein zu sagen ist Unidevice. Ausgehend von einer unglücklichen Plazierung einer Anleihe, bestätigt Unidevice aber mit den vorläufigen Zahlen 2019, das man Prognosen einhält.

Im Gegenteil: Der Ausblick mit einer 30 % Steigerung im EBIT für 2020 zeigt, das die Aktie in eine Bewertung hineinläuft, die fundamental kaum verifizierbar ist. Zweistellige Wachstumsraten, bei einstelligem KGV, mit der Perspektive Dividenden zu kassieren, die in zweistellige Regionen hineinlaufen.

Der Malus: Die Aktie folgt nicht dieser Entwicklung. Sicher kann es sein, das die Investoren der ersten Stunde hier auf der Abgeberseite stehen, auch weil man hier privates Vermögen investiert hat. Dieser Zustand ist aber vorübergehend, so meine Einschätzung, weil jede Aktie der fundamentalen Entwicklung folgt, die Frage ist nur wann. Solange begreife ich die aktuelle Bewertung als Chance für eine Aufstockung.

GK-Software: Eine weitere Chance zum Verdoppler!

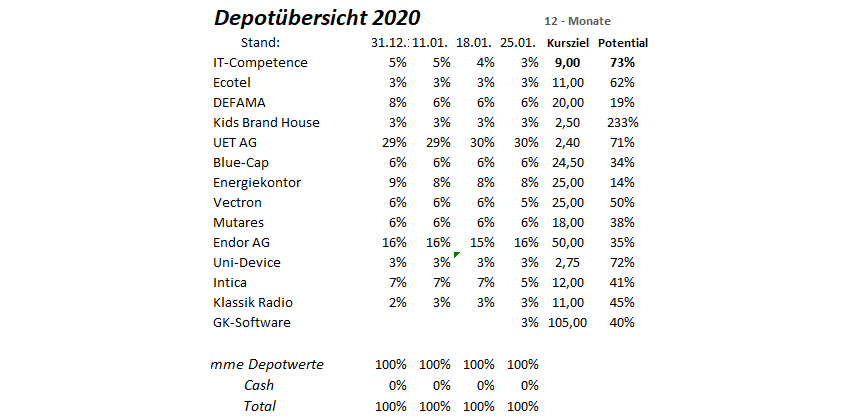

Ich hatte im Wochenverlauf die 10 Investmentmotive aufgezählt, weshalb ich GK-Software ins Depot aufgenommen habe. Die will ich hier nicht wiederholen, aber feststellen, weshalb auch GK-Software ein potentieller Verdoppler ist.

Im Jahr 2018 lagen die Konsensschätzungen beim Kursziel noch bei 150 Euro. Aktuell liegen diese bei etwa 100 Euro deutlich niedrigerer. Das hat mehrere Gründe. Zunächst ist SAP als Anteilseigner bei GK-Software ausgestiegen. Das nimmt dem Wert Fantasie dahingehend, das die Spekulation, das SAP zukünftig das Unternehmen übernehmen wird, nicht mehr aufgehen wird.

Zweitens hat GK-Software in der Vergangenheit nicht die Ergebniskennzahlen geliefert, die in Aussicht gestellt wurden. Warum sollte sich das jetzt ändern? Nun, GK-Software ist in eine Größenordnung hineingewachsen, um zu sagen: Die Priorität Wachstum vor Ergebnis können wir: Jetzt zeigen wir, das wir auch gute Ergebnisse abliefern können.

Zur Erinnerung: GK-Software wiederholte zuletzt das Ziel für 2020 EBIT Margen von 15 % erzielen zu wollen. Dieses Ziel auch nur annähernd zu realisieren, ist nicht im aktuellen Kurs reflektiert.

Der Indikator dafür ist das begonnene Optimierungsprogramm „Profit“. Die potentiellen Skaleneffekte bei einer Bruttomarge von 90 % sind enorm, denn produktseitig und abgesichert durch die Anforderungen an manipulationssichere Kassensysteme, wird man weiter wachsen. Wenn ab 2020 reduzierte Personalkostenquoten in Verbindung mit weiterem Umsatzwachstum sehen, dann werden auch wieder die Kursziele von 150 Euro aufgerufen. Aktuell ist GK-Software als Marktführer einer der günstigsten Software Titel auf dem deutschen Kurszettel in diesem Szenario. Mein erstes Kursziel liegt bei 105 Euro.

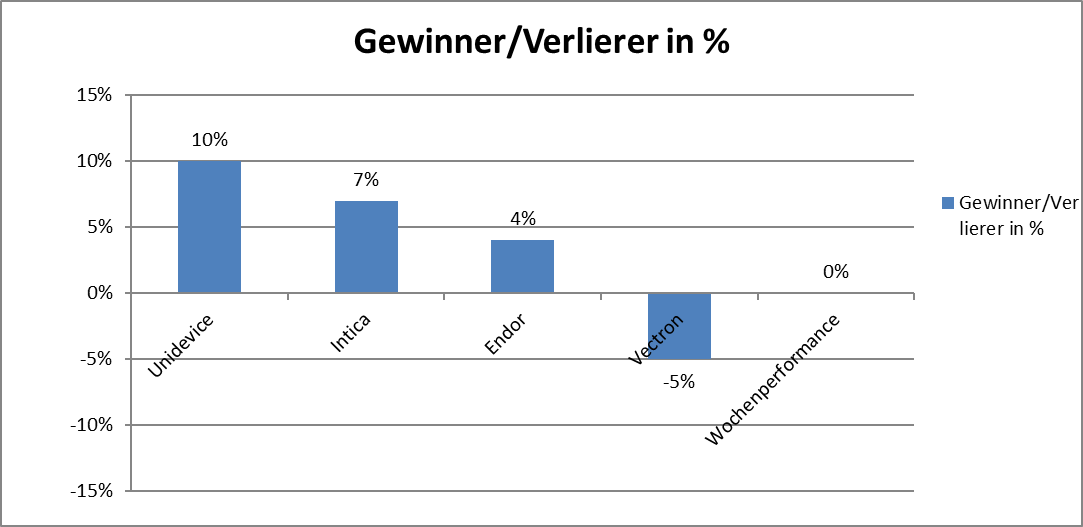

Wochengewinner und Verlierer im Überblick!

Die Jahresperformance beträgt 8 %!

Die Gewinner und Verlierer können der Übersicht entnommen werden. Die Jahresperformance bleibt bei 8 %.

Beitrag zu dieser Diskussion schreiben

Meistdiskutiert

| Wertpapier | Beiträge | |

|---|---|---|

| 298 | ||

| 142 | ||

| 102 | ||

| 94 | ||

| 64 | ||

| 64 | ||

| 56 | ||

| 54 | ||

| 43 | ||

| 42 |

| Wertpapier | Beiträge | |

|---|---|---|

| 41 | ||

| 40 | ||

| 33 | ||

| 31 | ||

| 27 | ||

| 26 | ||

| 23 | ||

| 22 | ||

| 21 | ||

| 21 |