BP ein Kauf (Seite 449)

eröffnet am 21.01.06 17:43:43 von

neuester Beitrag 26.04.24 08:59:02 von

neuester Beitrag 26.04.24 08:59:02 von

Beiträge: 10.240

ID: 1.034.409

ID: 1.034.409

Aufrufe heute: 35

Gesamt: 976.093

Gesamt: 976.093

Aktive User: 0

ISIN: GB0007980591 · WKN: 850517 · Symbol: BPE5

6,1110

EUR

-0,81 %

-0,0500 EUR

Letzter Kurs 21:06:10 Tradegate

Neuigkeiten

29.04.24 · inv3st.de Anzeige |

24.04.24 · dpa-AFX Analysen |

18.04.24 · dpa-AFX Analysen |

18.04.24 · dpa-AFX Analysen |

Werte aus der Branche Öl/Gas

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 2,046 | +27,24 | |

| 2,049 | +26,56 | |

| 2,030 | +25,77 | |

| 2,040 | +24,54 | |

| 42,40 | +20,32 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 5,3950 | -7,94 | |

| 6,6800 | -8,99 | |

| 101,30 | -9,43 | |

| 5,2550 | -9,71 | |

| 4,6700 | -10,19 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 55.436.259 von interressiertmichauch am 01.08.17 17:33:01nur zur Info

10-Aug-17

Ex-dividend date for Ordinary shareholders

der Auszahlungstermin für die Quartalsdivi (0,10 USD) soll dann zum 22.Sept sein!

http://www.bp.com/en/global/corporate/investors/information-…" target="_blank" rel="nofollow ugc noopener">http://www.bp.com/en/global/corporate/investors/information-…

10-Aug-17

Ex-dividend date for Ordinary shareholders

der Auszahlungstermin für die Quartalsdivi (0,10 USD) soll dann zum 22.Sept sein!

http://www.bp.com/en/global/corporate/investors/information-…" target="_blank" rel="nofollow ugc noopener">http://www.bp.com/en/global/corporate/investors/information-…

Antwort auf Beitrag Nr.: 55.432.344 von Rudi07 am 01.08.17 10:16:54

Der Nettoverschuldung steht das hohe Eigenkapital gegenüber!

ein Blick auf die homepage von BP ist auch immer wieder interessant und

bietet einen guten Einblick

http://www.bp.com/de_de/germany.html

https://translate.google.de/translate?hl=de&sl=en&u=https://…

Indes verfügt BP trotz hoher Strafzahlungen im Zuge des Desasters im Golf von Mexiko wieder über eine solide Bilanz. Dadurch ist das Unternehmen in der Lage, im Ernstfall auch für einige Jahre mehr auszuschütten, als im jeweiligen Jahr eigentlich eingenommen wurde.

So verfügte der Konzern Ende März über ein stattliches Eigenkapital von 99 Milliarden Dollar, was nicht weit unter dem aktuellen Börsenwert von 119 Milliarden Dollar liegt.

Die Nettoverschuldung von knapp 37 Milliarden Dollar ist angesichts eines operativen Jahresgewinns von Analystenprognosen zufolge 27,3 Milliarden Dollar in diesem Jahr und 31 Milliarden Dollar im Jahr 2018 ohne Probleme beherrschbar.

Der Nettoverschuldung steht das hohe Eigenkapital gegenüber!

ein Blick auf die homepage von BP ist auch immer wieder interessant und

bietet einen guten Einblick

http://www.bp.com/de_de/germany.html

https://translate.google.de/translate?hl=de&sl=en&u=https://…

Indes verfügt BP trotz hoher Strafzahlungen im Zuge des Desasters im Golf von Mexiko wieder über eine solide Bilanz. Dadurch ist das Unternehmen in der Lage, im Ernstfall auch für einige Jahre mehr auszuschütten, als im jeweiligen Jahr eigentlich eingenommen wurde.

So verfügte der Konzern Ende März über ein stattliches Eigenkapital von 99 Milliarden Dollar, was nicht weit unter dem aktuellen Börsenwert von 119 Milliarden Dollar liegt.

Die Nettoverschuldung von knapp 37 Milliarden Dollar ist angesichts eines operativen Jahresgewinns von Analystenprognosen zufolge 27,3 Milliarden Dollar in diesem Jahr und 31 Milliarden Dollar im Jahr 2018 ohne Probleme beherrschbar.

Antwort auf Beitrag Nr.: 55.413.221 von TME90 am 28.07.17 15:29:21Danke TME90 für deine informativen Beiträge!

noch ein paar Zeilen aus dem "Der Aktionär":

Satte Reserven

Ein Pfund, mit dem die Briten derzeit aber wuchern können, sind ihre enorm hohen Ölreserven von knapp 18 Milliarden Barrel.

So verfügt unter den börsennotierten Gesellschaften weltweit lediglich der Branchenprimus Exxon Mobil über noch höhere gesicherte Vorkommen an Öl und Gas.

Gemessen an der derzeitigen Tagesproduktion von 3,3 Millionen Barrel könnte BP noch stattliche 14,7 Jahre auf gleichbleibendem Niveau produzieren.

Und das ohne auch nur einen einzigen weiteren Tropfen Öl zu entdecken, was äußerst unwahrscheinlich wäre.

Zumal die Briten auch weiter in neue Vorkommen beziehungsweise in ihre Ausbeutung investieren. So begann 2016 bei sechs neuen Projekten die Förderung, im laufenden Jahr sollen sieben weitere hinzukommen.

Für den Zeitraum 2016 bis 2021 rechnet BP mit einem jährlichen Förderzuwachs von fünf Prozent

Und dabei achtet der Konzern stets darauf, dass in Zeiten volatiler und im Hinblick auf den Durchschnitt der vergangenen zehn Jahre immer noch niedriger Ölpreise die Kosten möglichst gering bleiben.

So gelang es BP bereits, die Ausgaben im Vergleich zum Jahre 2013

(als die Ölpreise noch bei über 100 Dollar notierten) durch strikte Kostendisziplin sowie Restrukturierungen um satte 40 Prozent zu senken.

Darüber hinaus dürfte BP Analystenprognosen zufolge ab dem kommenden Jahr auch endlich wieder in der Lage sein, die Dividende aus den laufenden Gewinnen bezahlen zu können. Denn nach dem horrenden Verlust 2015 und dem für BP-Verhältnisse „Mini-Gewinn“ von 115 Millionen im abgelaufenen Jahr dürften die Überschüsse des Unternehmens wieder kräftig anziehen:

Im laufenden Jahr sollen unterm Strich mehr als sechs Milliarden Dollar als Gewinn hängen bleiben. Für 2018 dürften es sogar 8,4 Milliarden Dollar werden.

http://www.deraktionaer.de/aktie/bp-glaenzt-mit-hoeherer-div…" target="_blank" rel="nofollow ugc noopener">http://www.deraktionaer.de/aktie/bp-glaenzt-mit-hoeherer-div…

noch ein paar Zeilen aus dem "Der Aktionär":

Satte Reserven

Ein Pfund, mit dem die Briten derzeit aber wuchern können, sind ihre enorm hohen Ölreserven von knapp 18 Milliarden Barrel.

So verfügt unter den börsennotierten Gesellschaften weltweit lediglich der Branchenprimus Exxon Mobil über noch höhere gesicherte Vorkommen an Öl und Gas.

Gemessen an der derzeitigen Tagesproduktion von 3,3 Millionen Barrel könnte BP noch stattliche 14,7 Jahre auf gleichbleibendem Niveau produzieren.

Und das ohne auch nur einen einzigen weiteren Tropfen Öl zu entdecken, was äußerst unwahrscheinlich wäre.

Zumal die Briten auch weiter in neue Vorkommen beziehungsweise in ihre Ausbeutung investieren. So begann 2016 bei sechs neuen Projekten die Förderung, im laufenden Jahr sollen sieben weitere hinzukommen.

Für den Zeitraum 2016 bis 2021 rechnet BP mit einem jährlichen Förderzuwachs von fünf Prozent

Und dabei achtet der Konzern stets darauf, dass in Zeiten volatiler und im Hinblick auf den Durchschnitt der vergangenen zehn Jahre immer noch niedriger Ölpreise die Kosten möglichst gering bleiben.

So gelang es BP bereits, die Ausgaben im Vergleich zum Jahre 2013

(als die Ölpreise noch bei über 100 Dollar notierten) durch strikte Kostendisziplin sowie Restrukturierungen um satte 40 Prozent zu senken.

Darüber hinaus dürfte BP Analystenprognosen zufolge ab dem kommenden Jahr auch endlich wieder in der Lage sein, die Dividende aus den laufenden Gewinnen bezahlen zu können. Denn nach dem horrenden Verlust 2015 und dem für BP-Verhältnisse „Mini-Gewinn“ von 115 Millionen im abgelaufenen Jahr dürften die Überschüsse des Unternehmens wieder kräftig anziehen:

Im laufenden Jahr sollen unterm Strich mehr als sechs Milliarden Dollar als Gewinn hängen bleiben. Für 2018 dürften es sogar 8,4 Milliarden Dollar werden.

http://www.deraktionaer.de/aktie/bp-glaenzt-mit-hoeherer-div…" target="_blank" rel="nofollow ugc noopener">http://www.deraktionaer.de/aktie/bp-glaenzt-mit-hoeherer-div…

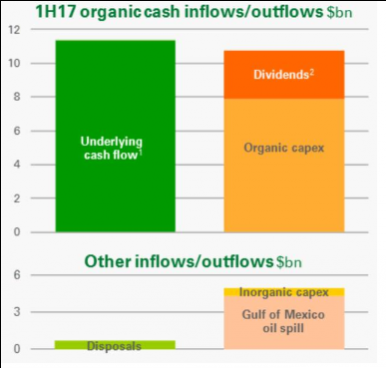

Die Highlights

Hier sieht man, dass die Dividende bei aktuellen Ölpreisen sehr solide finanziert ist.

Das ist der Zusammenhang, den ich versucht habe, die letzten Tage zu erklären. Produktion geht online, CapEx fallen. Das entlastet den Cashflow von Jahr zu Jahr. In den nächsten 5 Jahren sollte BP bei gleichen Ölpreisen sogar in der Lage sein, die Dividende signifikant zu erhöhen (die nächsten 3 Jahre erwarte ich das aber nicht).

Weitere Punkte:

"largest exploration volume since 2004"

BP findet derzeit auch noch viel neues Öl und Gas. Z. B. durch die eigene neue Technologie, verdeckte Ölfelder im Deepwaterbereich zu finden, die über Erweiterungen bestehender Plattformen angezapft werden können. (diese Technologie hat auch nur BP)

Die operativen Kosten sinken (18 % yoy), aber das ist bei anderen Majors auch der Fall. BP grenzt sich durch Wachstum, Reserven und Exploration ab.

http://www.bp.com/content/dam/bp/en/corporate/pdf/investors/…

Hier gibts paar kompakte Daten.

Hier sieht man, dass die Dividende bei aktuellen Ölpreisen sehr solide finanziert ist.

Das ist der Zusammenhang, den ich versucht habe, die letzten Tage zu erklären. Produktion geht online, CapEx fallen. Das entlastet den Cashflow von Jahr zu Jahr. In den nächsten 5 Jahren sollte BP bei gleichen Ölpreisen sogar in der Lage sein, die Dividende signifikant zu erhöhen (die nächsten 3 Jahre erwarte ich das aber nicht).

Weitere Punkte:

"largest exploration volume since 2004"

BP findet derzeit auch noch viel neues Öl und Gas. Z. B. durch die eigene neue Technologie, verdeckte Ölfelder im Deepwaterbereich zu finden, die über Erweiterungen bestehender Plattformen angezapft werden können. (diese Technologie hat auch nur BP)

Die operativen Kosten sinken (18 % yoy), aber das ist bei anderen Majors auch der Fall. BP grenzt sich durch Wachstum, Reserven und Exploration ab.

http://www.bp.com/content/dam/bp/en/corporate/pdf/investors/…

Hier gibts paar kompakte Daten.

10 % Outputzuwachs, bereinigt 7 %.

Dort landet der operating CF. Outputwachstum kostet eben, kann sich aber langfristig lohnen.

Zum CF

11,3 Mrd war der Cf im ersten Halbjahr, 110 Mio. müssen abgezogen werden (Working Capital-> nicht nachhaltig), dann sind es 11,19. Dort fehlen die Ausgaben für Deepwater Horizon. Diese werden jedoch durch Cash, das durch vergangene Desinvestitionen aufgebaut wurde, getätigt und laufen mit der Zeit aus (laufen gegen Rückstellung).

Diese 11,19 waren höher als die Dividende und die Investitionen, OBWOHL BP deutlich in Outputwachstum investiert.

Vom CF passt alles und das Unternehmen wächst. Ich sehe keine Probleme.

Zur Verschuldung: die Finanzierungskosten in relation zum operating Cashflow sind gering. Eine Zinsfalle droht nicht.

Dort landet der operating CF. Outputwachstum kostet eben, kann sich aber langfristig lohnen.

Zum CF

11,3 Mrd war der Cf im ersten Halbjahr, 110 Mio. müssen abgezogen werden (Working Capital-> nicht nachhaltig), dann sind es 11,19. Dort fehlen die Ausgaben für Deepwater Horizon. Diese werden jedoch durch Cash, das durch vergangene Desinvestitionen aufgebaut wurde, getätigt und laufen mit der Zeit aus (laufen gegen Rückstellung).

Diese 11,19 waren höher als die Dividende und die Investitionen, OBWOHL BP deutlich in Outputwachstum investiert.

Vom CF passt alles und das Unternehmen wächst. Ich sehe keine Probleme.

Zur Verschuldung: die Finanzierungskosten in relation zum operating Cashflow sind gering. Eine Zinsfalle droht nicht.

Trading Spotlight

Antwort auf Beitrag Nr.: 55.432.326 von hw_aus_s am 01.08.17 10:14:53Aktuell 5,178 plus 3,98 %.

Ich bin mit den Zahlen mit Ausnahme der Verschuldungshöhe zufrieden.

Ich bin mit den Zahlen mit Ausnahme der Verschuldungshöhe zufrieden.

Antwort auf Beitrag Nr.: 55.413.083 von Rudi07 am 28.07.17 15:14:46

So ist es

Gewinnrückgang weniger wie erwartet, Aktie steigt um 2,5%

Wie gesagt: unter 5,- € für mich ein klarer Kauf!

Zitat von Rudi07: Ich empfehle auf den 01.08.2017 zu warten, das ist ja nicht mehr so lange.

Quartalsergebnis und Ausblick dürften nicht allzu schlecht werden...........

So ist es

Gewinnrückgang weniger wie erwartet, Aktie steigt um 2,5%

Wie gesagt: unter 5,- € für mich ein klarer Kauf!

Antwort auf Beitrag Nr.: 55.413.032 von Skuld am 28.07.17 15:11:29Ich bin weder bullish, was BP noch was irgendeinen Peer anbelangt, aber ich analysiere - auch aus akademischen Gründen - die Big Oil Welt seit nun 2011. Bei BP würde ich, was die Bewerung angeht sagen: Fair Value. Und damit ist mein Urteil für BP besser als für andere Peers, die ich in vielen Fällen für zu teuer einschätze.

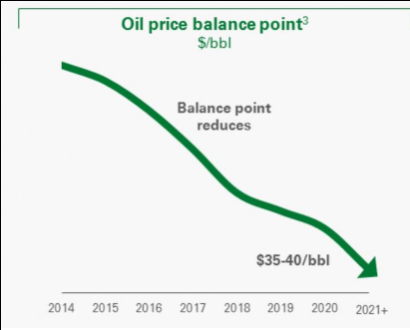

Wenn du dir die BP-Aussagen anschaust, ist die Aussage: wir bräuchten 65 $ für Cashflow Break Even in 2017. Das heißt nicht: Kostendeckung. Das heißt schlicht, dass der Op. Cf dann den Investitionen und der Dividende entspräche. Das heißt konkret, dass BP derzeit viel investiert. BP prognostiziert entsprechend auch, dass dieser Breakeven auf weit unter 50 fallen wird, wenn die Projekte online gehen (Op. Cf steigt, CapEx sinkt). Für 2021 schätzen sie, dass nur aus dem Upstream 13-14 Mrd. Dollar FCF kommen werden, wenn der Preis bei 55 liegt. Ich halte das für etwas zu optimistisch. Diese Prognose ist enorm. Die Logik dahinter ist sehr klar, aber ich schätze, dass der Preis vielleicht realistisch ist, aber 13-14 bei dem Preis eher schwierig werden. 9 wären bereits sehr stark, schließlich gibt es auch noch den Downstream, für den sie 9-10 Mrd. FCF prognostizieren.

Wer etwas Analyseknowhow hat, weiß, dass BP gerade auch Cashflow-technisch stark darsteht und A1 durchaus gerechtfertigt ist.

Shell und Co. werden mMn in Zukunft stärker unter Druck geraten, weil die niedrigen Reserven einen hohen Decline-Druck erzeugen werden, genau wie das bei Chevron passierte (CVX stand bei etwa 11 Jahren und dann ging es los). Sie sitzen dann auf alten Assets und es herrscht eine Projektflaute. Bp hat wie gesagt etwa 13, unter der Berücksichtigung von Russland sogar 14,7.

Insgesamt hat BP eine sehr gute Ausgangssituation. Hohe Reserven, guter Cashflow, Wachstumskurs, guter Ausblick.

Wenn du dir die BP-Aussagen anschaust, ist die Aussage: wir bräuchten 65 $ für Cashflow Break Even in 2017. Das heißt nicht: Kostendeckung. Das heißt schlicht, dass der Op. Cf dann den Investitionen und der Dividende entspräche. Das heißt konkret, dass BP derzeit viel investiert. BP prognostiziert entsprechend auch, dass dieser Breakeven auf weit unter 50 fallen wird, wenn die Projekte online gehen (Op. Cf steigt, CapEx sinkt). Für 2021 schätzen sie, dass nur aus dem Upstream 13-14 Mrd. Dollar FCF kommen werden, wenn der Preis bei 55 liegt. Ich halte das für etwas zu optimistisch. Diese Prognose ist enorm. Die Logik dahinter ist sehr klar, aber ich schätze, dass der Preis vielleicht realistisch ist, aber 13-14 bei dem Preis eher schwierig werden. 9 wären bereits sehr stark, schließlich gibt es auch noch den Downstream, für den sie 9-10 Mrd. FCF prognostizieren.

Wer etwas Analyseknowhow hat, weiß, dass BP gerade auch Cashflow-technisch stark darsteht und A1 durchaus gerechtfertigt ist.

Shell und Co. werden mMn in Zukunft stärker unter Druck geraten, weil die niedrigen Reserven einen hohen Decline-Druck erzeugen werden, genau wie das bei Chevron passierte (CVX stand bei etwa 11 Jahren und dann ging es los). Sie sitzen dann auf alten Assets und es herrscht eine Projektflaute. Bp hat wie gesagt etwa 13, unter der Berücksichtigung von Russland sogar 14,7.

Insgesamt hat BP eine sehr gute Ausgangssituation. Hohe Reserven, guter Cashflow, Wachstumskurs, guter Ausblick.

Antwort auf Beitrag Nr.: 55.413.032 von Skuld am 28.07.17 15:11:29Ich empfehle auf den 01.08.2017 zu warten, das ist ja nicht mehr so lange.

Quartalsergebnis und Ausblick dürften nicht allzu schlecht werden...........

Quartalsergebnis und Ausblick dürften nicht allzu schlecht werden...........

Da scheint mir aber hier eine Menge Zweckoptimismus unterwegs zu sein.

Die Dividende,ja klar,ist hoch,noch jedenfalls

Was haben wir zu den Q1 Zahlen von BP zu hören bekommen.... Kostendeckend ab 55$ der Barrel.

In der neuen shale-oil Realität aber dürfen wir eher dauerhaft mit 45 $ rechnen,mithin war der 55 $

Hinweis nichts anderes als eine verkappte Dividendenwarnung,wenn noch nicht im laufenden,so doch mit hoher Sicherheit im nächsten Jahr.

Weil eben dieser schrottige cashflow nichts anderes mehr zuläßt

Die Dividende,ja klar,ist hoch,noch jedenfalls

Was haben wir zu den Q1 Zahlen von BP zu hören bekommen.... Kostendeckend ab 55$ der Barrel.

In der neuen shale-oil Realität aber dürfen wir eher dauerhaft mit 45 $ rechnen,mithin war der 55 $

Hinweis nichts anderes als eine verkappte Dividendenwarnung,wenn noch nicht im laufenden,so doch mit hoher Sicherheit im nächsten Jahr.

Weil eben dieser schrottige cashflow nichts anderes mehr zuläßt

BP ein Kauf