Elmos nach entäuschendem Jahr wieder auf Kurs? (Seite 24)

eröffnet am 01.08.06 12:45:08 von

neuester Beitrag 13.03.24 15:00:01 von

neuester Beitrag 13.03.24 15:00:01 von

Beiträge: 1.776

ID: 1.074.318

ID: 1.074.318

Aufrufe heute: 4

Gesamt: 139.253

Gesamt: 139.253

Aktive User: 0

ISIN: DE0005677108 · WKN: 567710 · Symbol: ELG

75,30

EUR

+0,53 %

+0,40 EUR

Letzter Kurs 17:22:16 Tradegate

Neuigkeiten

| Elmos Semiconductor Aktien jetzt im kostenlosen Demokonto handeln!Anzeige |

02.05.24 · wO Newsflash |

30.04.24 · dpa-AFX Analysen |

25.04.24 · wO Newsflash |

25.04.24 · dpa-AFX Analysen |

Werte aus der Branche Halbleiter

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 2,5000 | +119,30 | |

| 7,8350 | +32,12 | |

| 1,0000 | +19,23 | |

| 26,28 | +17,74 | |

| 48,20 | +15,31 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 40,40 | -9,82 | |

| 21,140 | -10,00 | |

| 8,7000 | -12,12 | |

| 0,5900 | -18,41 | |

| 3.750,00 | -25,15 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 51.112.530 von BeeBob77 am 17.11.15 20:45:40und mit der Meinung bin ich nicht allein:

Mitteilung über Geschäfte von Führungspersonen

http://www.aktiencheck.de/news/Artikel-DGAP_DD_Elmos_Semicon…

Mitteilung über Geschäfte von Führungspersonen

http://www.aktiencheck.de/news/Artikel-DGAP_DD_Elmos_Semicon…

Antwort auf Beitrag Nr.: 51.111.669 von debull am 17.11.15 19:17:09Die ersten charttechnischen Anzeichen gab es ja gestern und heute.

Die Unterstützung bei 11,60€/11,80€ hat gehalten. Von da aus abgeprallt bis 12,98€.

Jetzt kann das Gap vom 28.10.geschlossen werden. Gapclose ist bei 14,15€.

..und dann denn Downtrend verlassen. So einfach ist das.

Wenn man allerdings auf dem Niveau erst zusteigt, gehen Dir die ersten 30% Flöten.

Also: Kaufen wenn die Kanonen donnern!

Die Unterstützung bei 11,60€/11,80€ hat gehalten. Von da aus abgeprallt bis 12,98€.

Jetzt kann das Gap vom 28.10.geschlossen werden. Gapclose ist bei 14,15€.

..und dann denn Downtrend verlassen. So einfach ist das.

Wenn man allerdings auf dem Niveau erst zusteigt, gehen Dir die ersten 30% Flöten.

Also: Kaufen wenn die Kanonen donnern!

Antwort auf Beitrag Nr.: 51.111.360 von BeeBob77 am 17.11.15 18:40:44" Abschlag ....... ziemlich übertrieben"

Nur warum? Anscheinend alles stimmig:

Umsatzanstieg

Gewinnanstieg

70% Eigenkapitalanteil

Einfach nur Branchenverkloppe?

Bin dann doch eher vorsichtig und warte mit Zukäufen, bis charttechnisch Anzeichen einer Trendwende sichtbar werden.

Nur warum? Anscheinend alles stimmig:

Umsatzanstieg

Gewinnanstieg

70% Eigenkapitalanteil

Einfach nur Branchenverkloppe?

Bin dann doch eher vorsichtig und warte mit Zukäufen, bis charttechnisch Anzeichen einer Trendwende sichtbar werden.

Antwort auf Beitrag Nr.: 50.948.721 von debull am 28.10.15 09:13:12Ich habe das heutige Niveau für Käufe genutzt. Abschlag zu den Peers ziemlich übertrieben.

Grüße,

Bee

Grüße,

Bee

Antwort auf Beitrag Nr.: 50.946.948 von HK12 am 27.10.15 21:58:35Das gibt heute Prügel!

Trading Spotlight

DJ: DGAP-Adhoc: Elmos Semiconductor AG: Anpassung der Prognose für 2015

DGAP-Ad-hoc: Elmos Semiconductor AG / Schlagwort(e): Prognoseänderung

Elmos Semiconductor AG: Anpassung der Prognose für 2015

2015-10-27 / 21:53

Veröffentlichung einer Ad-hoc-Mitteilung nach § 15 WpHG.

Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

Aufgrund des in den letzten Tagen und Wochen schwieriger gewordenen

Marktumfelds und eines deswegen schwächer als

ursprünglich erwarteten Jahresendes prognostiziert die Elmos Semiconductor AG

(FSE: ELG) nun ein Umsatzwachstum für 2015

von rund 4% im Vergleich zum Vorjahr (vorher: 5 bis 9% Umsatzwachstum). Dies

ist darauf zurückzuführen, dass bei

einzelnen Kunden, insbesondere durch die Entwicklung in China, ein

vorsichtigeres Bestellverhalten festzustellen ist.

Elmos rechnet für 2015 mit einer EBIT-Marge in etwa auf Vorjahresniveau (2014:

10,8% / vorherige Prognose: leicht besser

als 10,8%).

Unverändert zur vorherigen Prognose wird weiterhin ein positiver bereinigter

Free Cashflow* sowie Investitionen von

weniger als 15% vom Umsatz erwartet (jeweils ohne Einmaleffekt aus dem

vorzeitig beendeten Leasingvertrag). Der Prognose

liegt ein Wechselkursverhältnis von 1,10 US-Dollar/Euro zugrunde.

Gemäß vorläufigen Zahlen blieb der Umsatz im dritten Quartal 2015 gegenüber dem

Vorjahresquartal (Q3 2014: 54,7 Mio.

Euro) nahezu unverändert und erreichte 54,6 Mio. Euro. Das Bruttoergebnis sank

vor allem aufgrund von Belastungen durch

den starken US-Dollar im Berichtsquartal auf 22,5 Mio. Euro (Q3 2014: 25,0 Mio.

Euro). Dies entspricht einer Bruttomarge

von 41,3% (Q3 2014: 45,7%). Die operativen Aufwendungen verringerten sich in

Relation zum Umsatz auf 32,6% (Q3 2014:

35,2%). Das EBIT wuchs - auch durch Sondereffekte - überproportional um 16,5%

auf 7,1 Mio. Euro (Q3 2014: 6,1 Mio.

Euro). Somit erreichte die EBIT-Marge im dritten Quartal 2015 12,9% (Q3 2014:

11,1%). Der Konzernüberschuss steigerte

sich um 19,3% auf 4,7 Mio. Euro (Q3 2014: 3,9 Mio. Euro), sodass der

unverwässerte Gewinn je Aktie 0,24 Euro im

Berichtsquartal erreichte (Q3 2014: 0,20 Euro).

Der vollständige Zwischenbericht erscheint am 04. November 2015. Elmos wird an

diesem Tag um 11.30 Uhr (MEZ) eine

Telefonkonferenz (in englischer Sprache) für Analysten und Investoren

durchführen.

Überblick über vorläufige Finanzzahlen gemäß IFRS (in Millionen Euro bzw.

Prozent, soweit nicht anders angegeben):

Q3/15 Q3/14 Diff. 9M/15 9M/14 Diff.

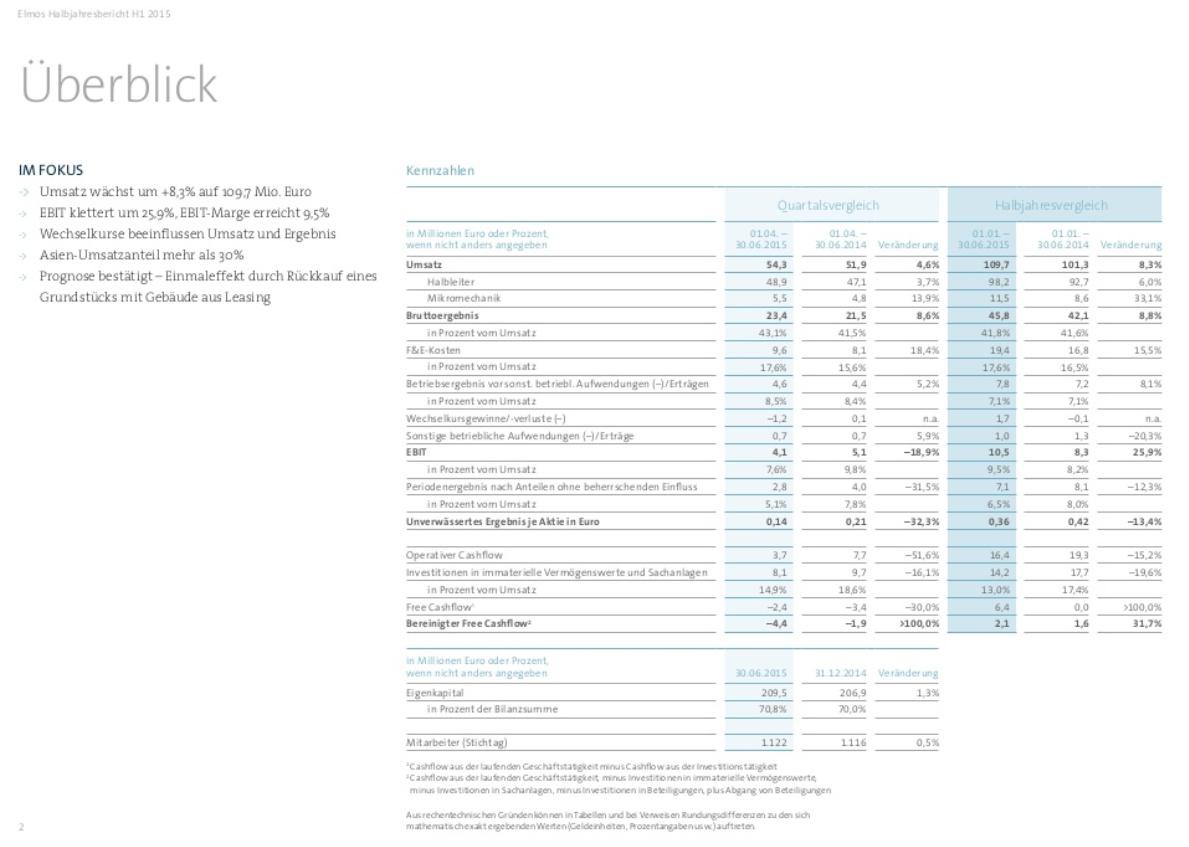

Umsatz 54,6 54,7 -0,2% 164,3 156,0 5,3%

Bruttoergebnis 22,5 25,0 -10,0% 68,3 67,1 1,8%

EBIT 7,1 6,1 16,5% 17,5 14,4 21,9%

EBIT-Marge 12,9% 11,1% 10,7% 9,2%

Konzernüberschuss

nach Anteilen ohne

beherrschenden Einfluss 4,7 3,9 19,3% 11,8 12,0 -1,9% Unverwässertes Ergebnis

pro Aktie (Euro) 0,24 0,20 0,60 0,62

* Cashflow aus der laufenden Geschäftstätigkeit minus Investitionen in

immaterielle Vermögenswerte, minus Investitionen

in Sachanlagen, minus Investitionen in Beteiligungen, plus Abgang von

Beteiligungen

DGAP-Ad-hoc: Elmos Semiconductor AG / Schlagwort(e): Prognoseänderung

Elmos Semiconductor AG: Anpassung der Prognose für 2015

2015-10-27 / 21:53

Veröffentlichung einer Ad-hoc-Mitteilung nach § 15 WpHG.

Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

Aufgrund des in den letzten Tagen und Wochen schwieriger gewordenen

Marktumfelds und eines deswegen schwächer als

ursprünglich erwarteten Jahresendes prognostiziert die Elmos Semiconductor AG

(FSE: ELG) nun ein Umsatzwachstum für 2015

von rund 4% im Vergleich zum Vorjahr (vorher: 5 bis 9% Umsatzwachstum). Dies

ist darauf zurückzuführen, dass bei

einzelnen Kunden, insbesondere durch die Entwicklung in China, ein

vorsichtigeres Bestellverhalten festzustellen ist.

Elmos rechnet für 2015 mit einer EBIT-Marge in etwa auf Vorjahresniveau (2014:

10,8% / vorherige Prognose: leicht besser

als 10,8%).

Unverändert zur vorherigen Prognose wird weiterhin ein positiver bereinigter

Free Cashflow* sowie Investitionen von

weniger als 15% vom Umsatz erwartet (jeweils ohne Einmaleffekt aus dem

vorzeitig beendeten Leasingvertrag). Der Prognose

liegt ein Wechselkursverhältnis von 1,10 US-Dollar/Euro zugrunde.

Gemäß vorläufigen Zahlen blieb der Umsatz im dritten Quartal 2015 gegenüber dem

Vorjahresquartal (Q3 2014: 54,7 Mio.

Euro) nahezu unverändert und erreichte 54,6 Mio. Euro. Das Bruttoergebnis sank

vor allem aufgrund von Belastungen durch

den starken US-Dollar im Berichtsquartal auf 22,5 Mio. Euro (Q3 2014: 25,0 Mio.

Euro). Dies entspricht einer Bruttomarge

von 41,3% (Q3 2014: 45,7%). Die operativen Aufwendungen verringerten sich in

Relation zum Umsatz auf 32,6% (Q3 2014:

35,2%). Das EBIT wuchs - auch durch Sondereffekte - überproportional um 16,5%

auf 7,1 Mio. Euro (Q3 2014: 6,1 Mio.

Euro). Somit erreichte die EBIT-Marge im dritten Quartal 2015 12,9% (Q3 2014:

11,1%). Der Konzernüberschuss steigerte

sich um 19,3% auf 4,7 Mio. Euro (Q3 2014: 3,9 Mio. Euro), sodass der

unverwässerte Gewinn je Aktie 0,24 Euro im

Berichtsquartal erreichte (Q3 2014: 0,20 Euro).

Der vollständige Zwischenbericht erscheint am 04. November 2015. Elmos wird an

diesem Tag um 11.30 Uhr (MEZ) eine

Telefonkonferenz (in englischer Sprache) für Analysten und Investoren

durchführen.

Überblick über vorläufige Finanzzahlen gemäß IFRS (in Millionen Euro bzw.

Prozent, soweit nicht anders angegeben):

Q3/15 Q3/14 Diff. 9M/15 9M/14 Diff.

Umsatz 54,6 54,7 -0,2% 164,3 156,0 5,3%

Bruttoergebnis 22,5 25,0 -10,0% 68,3 67,1 1,8%

EBIT 7,1 6,1 16,5% 17,5 14,4 21,9%

EBIT-Marge 12,9% 11,1% 10,7% 9,2%

Konzernüberschuss

nach Anteilen ohne

beherrschenden Einfluss 4,7 3,9 19,3% 11,8 12,0 -1,9% Unverwässertes Ergebnis

pro Aktie (Euro) 0,24 0,20 0,60 0,62

* Cashflow aus der laufenden Geschäftstätigkeit minus Investitionen in

immaterielle Vermögenswerte, minus Investitionen

in Sachanlagen, minus Investitionen in Beteiligungen, plus Abgang von

Beteiligungen

Die Aktie ist recht günstig auf Basis der aktuellen schätzungen. Vor den Zahlen mach ich da aber nichts. Die unterdurchschnittliche Erholung zum Gesamtmarkt mahnt zur Vorsicht. Eine Gewinnwarnung ist nicht auszuschließen, hätte m.E. aber dann schon kommen müssen. Es wird aber definitiv interessant, da die Trends ja nicht von heute auf morgen abreißen.

Antwort auf Beitrag Nr.: 50.843.043 von Huta am 14.10.15 07:20:07ein Blick auf die H1-Zahlen erklärt vllcht den Abschlag auf Basis fundamentaler Bewertung: EBIT -19% im Vgl. zum VJ

Guten Morgen !

Nachdem die Diskussion über die Elmos Aktie hier ja ziemlich in der Versenkung verschwunden ist und angesichts der Kursentwicklung in den letzen Monaten, wollte ich den Thread mal wieder "hochsetzen", weil ich das Kursniveau von Elmos derzeit schon für ganz interessant halte- allerdings auch ein (kleines?) Frgaezeichen sehe.

Wenn man sich die Kursentwicklung anschaut, dann hat die elmos Aktie in den letzten 4 Monaten etwa 6 Euro vom Höchstkurs verloren- das entspricht etwas über 30% (am 04.06. stand die Aktie bei knapp 20 Euro). Der Kursverlust ist ohne unternehmensinterne Nachrichten "über die Bühne gegangen". Elmos hat (bisher?) die Prognose für das laufende Jahr nicht zurückgenommen und auch die Analysten haben ihre Prognosen (soweit ich das übersehen kann) nicht wesentlich geändert. Allerdings ist die laut HP aktuellste Analyse von der Deutschen Bank vom 12.10. zum Ergebnis "Halten" gekommen.

Leider kann man die Analysen auf der HP nicht einsehen, ich vermute aber mal, dass die Deutsche Bank wegen der Schwierigkeiten bei VW zu diesem Urteil kommt.

Und das wäre dann auch schon das Fragezeichen bei der Unternehmensentwicklung. Elmos findet sich in einer Vielzahl von Produkten im Automobilbereich wieder. Der Trend zu einer immer stärkeren "Technisierung" im und am Auto spielt dem Unternehmen dabei natürlich in die Karten. Aber die Hauptabnehmerbranche schwächelt derzeit etwas- vor allem natürlich VW. Die Frage, die sich stellt wäre also: Wird Elmos von einem möglichen Rückgang der Verkauszahlen von VW so stark getroffen, dass man diese Delle auch durch die immer zahlreicher werdenden Einsatzmöglichkeiten im Automobil- (und ich Teilen) ja auch im "Außerautomobilbereich" auffangen oder sogar überkompensieren kann?

Hat dazu hier jemand eine Meinung?

Wie gesagt, Elmos hat bisher noch keine Prognoseanpassung bekanntgegeben, trotzdem wurde die Aktie vom Jahreshoch messbar stärker zurückgenommen als z.B. der TECDAX.

Schaut man sich die Entwicklung seit Jahresbeginn an, wird die Dieskrepanz noch deutlicher (ich nehme die Zahlen mal aus der aktuellen Auagabe des Börsenmagazins "Börse Online". Danach hat der Tecdax seit Jahresbeginn um ca. 30% zugelegt, Elmos dagegen um ca. 12% abgegeben. Inzwischen sind wir bei Elmos wieder bei einem KBV von etwa 1,3 angekommen und beim EpS geht BO für das laufende Jahr von etwa 95 Cent aus, wodurch sich das KGV auf, für ein Technologieunternehmen doch recht günstige, knapp über 14 stellt.

Haltet ihr diese Kursentwicklung aufgrund der Schwäche der Zielbranche Nummer 1 für angemessen oder ist der Kursrückgang übertrieben?

Ich bin mal gespannt, was Elmos zur Vorlage der q3 Zahlen zu vermelden hat- auch perspektivisch- leider dauert das ja noch ein paar Tage.

Einen schönen Tag noch.

Huta

Nachdem die Diskussion über die Elmos Aktie hier ja ziemlich in der Versenkung verschwunden ist und angesichts der Kursentwicklung in den letzen Monaten, wollte ich den Thread mal wieder "hochsetzen", weil ich das Kursniveau von Elmos derzeit schon für ganz interessant halte- allerdings auch ein (kleines?) Frgaezeichen sehe.

Wenn man sich die Kursentwicklung anschaut, dann hat die elmos Aktie in den letzten 4 Monaten etwa 6 Euro vom Höchstkurs verloren- das entspricht etwas über 30% (am 04.06. stand die Aktie bei knapp 20 Euro). Der Kursverlust ist ohne unternehmensinterne Nachrichten "über die Bühne gegangen". Elmos hat (bisher?) die Prognose für das laufende Jahr nicht zurückgenommen und auch die Analysten haben ihre Prognosen (soweit ich das übersehen kann) nicht wesentlich geändert. Allerdings ist die laut HP aktuellste Analyse von der Deutschen Bank vom 12.10. zum Ergebnis "Halten" gekommen.

Leider kann man die Analysen auf der HP nicht einsehen, ich vermute aber mal, dass die Deutsche Bank wegen der Schwierigkeiten bei VW zu diesem Urteil kommt.

Und das wäre dann auch schon das Fragezeichen bei der Unternehmensentwicklung. Elmos findet sich in einer Vielzahl von Produkten im Automobilbereich wieder. Der Trend zu einer immer stärkeren "Technisierung" im und am Auto spielt dem Unternehmen dabei natürlich in die Karten. Aber die Hauptabnehmerbranche schwächelt derzeit etwas- vor allem natürlich VW. Die Frage, die sich stellt wäre also: Wird Elmos von einem möglichen Rückgang der Verkauszahlen von VW so stark getroffen, dass man diese Delle auch durch die immer zahlreicher werdenden Einsatzmöglichkeiten im Automobil- (und ich Teilen) ja auch im "Außerautomobilbereich" auffangen oder sogar überkompensieren kann?

Hat dazu hier jemand eine Meinung?

Wie gesagt, Elmos hat bisher noch keine Prognoseanpassung bekanntgegeben, trotzdem wurde die Aktie vom Jahreshoch messbar stärker zurückgenommen als z.B. der TECDAX.

Schaut man sich die Entwicklung seit Jahresbeginn an, wird die Dieskrepanz noch deutlicher (ich nehme die Zahlen mal aus der aktuellen Auagabe des Börsenmagazins "Börse Online". Danach hat der Tecdax seit Jahresbeginn um ca. 30% zugelegt, Elmos dagegen um ca. 12% abgegeben. Inzwischen sind wir bei Elmos wieder bei einem KBV von etwa 1,3 angekommen und beim EpS geht BO für das laufende Jahr von etwa 95 Cent aus, wodurch sich das KGV auf, für ein Technologieunternehmen doch recht günstige, knapp über 14 stellt.

Haltet ihr diese Kursentwicklung aufgrund der Schwäche der Zielbranche Nummer 1 für angemessen oder ist der Kursrückgang übertrieben?

Ich bin mal gespannt, was Elmos zur Vorlage der q3 Zahlen zu vermelden hat- auch perspektivisch- leider dauert das ja noch ein paar Tage.

Einen schönen Tag noch.

Huta

Antwort auf Beitrag Nr.: 49.742.418 von Huta am 08.05.15 17:13:27Danke, guter Beitrag.

02.05.24 · wO Newsflash · Honeywell International |

25.04.24 · wO Newsflash · ATOSS Software |

24.04.24 · dpa-AFX · ASM International |

24.04.24 · wO Newsflash · Carl Zeiss Meditec |

24.04.24 · dpa-AFX · Deutsche Boerse |

24.04.24 · dpa-AFX · ASM International |

24.04.24 · dpa-AFX · ASM International |

24.04.24 · dpa-AFX · Deutsche Boerse |

24.04.24 · dpa-AFX · Deutsche Boerse |