Stehen die Weltbörsen vor einem Crash ??? (Seite 21245)

eröffnet am 01.08.07 21:18:51 von

neuester Beitrag 01.05.24 21:13:39 von

neuester Beitrag 01.05.24 21:13:39 von

Beiträge: 348.130

ID: 1.131.140

ID: 1.131.140

Aufrufe heute: 38

Gesamt: 19.332.777

Gesamt: 19.332.777

Aktive User: 0

ISIN: DE0008469008 · WKN: 846900

17.936,50

PKT

+0,21 %

+37,50 PKT

Letzter Kurs 07:36:38 Lang & Schwarz

Neuigkeiten

01.05.24 · wallstreetONLINE Redaktion |

07:18 Uhr · Thomas Heydrich |

06:39 Uhr · dpa-AFX |

Mercedes ist DAX-Spitze: Die große Dividendenstudie: Wer erhöht? Wer streicht?

Mercedes ist DAX-Spitze: Die große Dividendenstudie: Wer erhöht? Wer streicht?Beitrag zu dieser Diskussion schreiben

!

Dieser Beitrag wurde von a.mueller moderiert. Grund: Provokation

Solange es noch Menschen gibt, die für ein paar Euros Schweinekoteletts auslösen, wird es Fleisch in ausreichenden Mengen bei uns geben.

Selbst in Zeiten des Krieges hatten die Pariser Bordelle genug Wein und andere Annehmlichkeiten in Hülle und Fülle für die Soldaten.

Anders als diejenigen an der Front.

Es ist wie immer eine Frage des Preises und von Vitamin B.

Ja das Leben ist schon ungerecht und dieser verdammte Crash will einfach nicht kommen

und dieser verdammte Crash will einfach nicht kommen  .

.

Selbst in Zeiten des Krieges hatten die Pariser Bordelle genug Wein und andere Annehmlichkeiten in Hülle und Fülle für die Soldaten.

Anders als diejenigen an der Front.

Es ist wie immer eine Frage des Preises und von Vitamin B.

Ja das Leben ist schon ungerecht

und dieser verdammte Crash will einfach nicht kommen

und dieser verdammte Crash will einfach nicht kommen  .

. Zitat von bushy: Allerdings, sollte es zum Crash kommen, dann wird das anders ablaufen, wie Anfang des 20.Jahrhunderts, denn auch Gold und Silber kann man nicht essen

Meinst du Immobilien, Aktien, Staatsanleihen oder gar die virtuellen Zahlen auf deinem Kontoausdruck bekämest du al dente gekocht?

Eine Währung zu besitzen, die man seit Anbeginn der Zivilisation in Essen tauschen konnte ist besser, als gar nichts zu besitzen. Und in Notzeiten waren solide Dinge zum Tauschen immer ihr Gold wert:

Österreichische Arbeiterzeitung 1948

Was die Sache diesmal natürlich erschwert, ist das Just-In-Time-Konzept und die Konzentration der Lebensmittelversorgung auf wenige Großunternehmen. Die Bevorratung der Supermärkte reicht nur für maximal 2-3 Tage, inklusive der Zentrallager vielleicht für eine Woche. Also selbst bei Plünderung dieser Lager wäre nach 1 Woche alles aufgefuttert. Die Versorgungskette reisst in dem Moment ab, wo die Großunternehmen vor der Pleite stehen, die Dieselversorgung stockt oder gar das Geld entwertet wird. Und wer hat heute noch direkten Kontakt zu den Bauern, ich meine Bauern, die die komplette Grundversorgung zeit- und ortsnah liefern können?

Wenn es nichts zu tauschen gibt, dann nutzen dir natürlich auch Gold und Silber nichts. Dann kommt die Zeit von Cans & Guns.

Antwort auf Beitrag Nr.: 43.358.519 von Mister10K am 06.07.12 05:15:22„Papiergeld kehrt früher oder später zu seinem inneren Wert zurück – Null.“ - Voltaire

Sehr gut

Allerdings, sollte es zum Crash kommen, dann wird das anders ablaufen, wie Anfang des 20.Jahrhunderts, denn auch Gold und Silber kann man nicht essen

be prepared

mfg

bushy

Sehr gut

Allerdings, sollte es zum Crash kommen, dann wird das anders ablaufen, wie Anfang des 20.Jahrhunderts, denn auch Gold und Silber kann man nicht essen

be prepared

mfg

bushy

Trading Spotlight

Antwort auf Beitrag Nr.: 43.358.493 von Erdmann111 am 06.07.12 02:20:11Guten Morgen Erdmann...

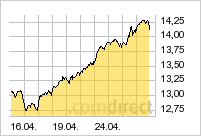

- von Dir der Text, von mir die Charts...

…schauen wir uns jetzt doch mal die Banken an...

…hier im Folgenden die Banken in 5yr - 6mth - 10d Chart:

Spanien

Banco Santander = No.1

Banco Santander

----------------------------------------------------------------

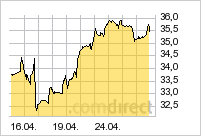

BBVA = No.2

BBVA

-------------------------------------------------------------------

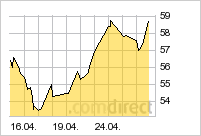

Caixabank = No.3, größte Sparkasse in Europa

Caixabank

___________________________________________________________________

Griechenland

National Bank of Greece

National Bank of Greece

-------------------------------------------------------------

EFG Eurobank Ergasias S.A.

EFG Eurobank Ergasias S.A.

--------------------------------------------------------------

Alpha Bank

Alpha Bank

---------------------------------------------------------------

Piraeus Bank

Piraeus Bank

---------------------------------------------------------------

Agricultural Bank of Greece

Agricultural Bank of Greece

-----------------------------------------------------------------

Attica Bank

Attica Bank

-------------------------------------------------------------------

General Bank of Greece

General Bank of Greece

__________________________________________________________________

Italien

UniCredit = No.1

UniCredit

-------------------------------------------------------------

Banca Intesa = No.2

Banca Intesa

-------------------------------------------------------------------

Banca Monte dei Paschi = No.3 – nur noch ein Pennystock…

Banca Monte dei Paschi

___________________________________________________________________

Frankreich

BNP Paribas = No.1

BNP Paribas

------------------------------------------------------------

Crédit Agricole = No.2

Crédit Agricole

------------------------------------------------------------------

Société Générale = No.3

Société Générale

__________________________________________________________________

Portugal

Banco Espirito Santo = No.1

Banco Espirito Santo

---------------------------------------------------------------------

Banco Comercial Portugues = No.2 – nur noch ein absoluter Pennystock Zock!!!

Banco Comercial Portugues

___________________________________________________________________

Deutschland

Deutsche Bank

Deutsche Bank

----------------------------------------------------------------

Commerzbank

Commerzbank

___________________________________________________________________

USA

Bank of America

BoA hier klicken...

--------------------------------------------------------------

Citigroup

Citigroup

--------------------------------------------------------------

Goldman Sachs

Goldman Sachs

__________________________________________________________________

...die ganzen Charts habe ich dargestellt, um zu zeigen, wie wichtig es ist,

in EM zu investieren und Gold & Silber (Echtgeld) zu kaufen um sich

gegen den kommenden Crash abzusichern...

„Papiergeld kehrt früher oder später zu seinem inneren Wert zurück – Null.“ - Voltaire

...be prepared...

Stay cool, buy Gold MORE Silver

Gruß M,

- von Dir der Text, von mir die Charts...

…schauen wir uns jetzt doch mal die Banken an...

…hier im Folgenden die Banken in 5yr - 6mth - 10d Chart:

Spanien

Banco Santander = No.1

Banco Santander

----------------------------------------------------------------

BBVA = No.2

BBVA

-------------------------------------------------------------------

Caixabank = No.3, größte Sparkasse in Europa

Caixabank

___________________________________________________________________

Griechenland

National Bank of Greece

National Bank of Greece

-------------------------------------------------------------

EFG Eurobank Ergasias S.A.

EFG Eurobank Ergasias S.A.

--------------------------------------------------------------

Alpha Bank

Alpha Bank

---------------------------------------------------------------

Piraeus Bank

Piraeus Bank

---------------------------------------------------------------

Agricultural Bank of Greece

Agricultural Bank of Greece

-----------------------------------------------------------------

Attica Bank

Attica Bank

-------------------------------------------------------------------

General Bank of Greece

General Bank of Greece

__________________________________________________________________

Italien

UniCredit = No.1

UniCredit

-------------------------------------------------------------

Banca Intesa = No.2

Banca Intesa

-------------------------------------------------------------------

Banca Monte dei Paschi = No.3 – nur noch ein Pennystock…

Banca Monte dei Paschi

___________________________________________________________________

Frankreich

BNP Paribas = No.1

BNP Paribas

------------------------------------------------------------

Crédit Agricole = No.2

Crédit Agricole

------------------------------------------------------------------

Société Générale = No.3

Société Générale

__________________________________________________________________

Portugal

Banco Espirito Santo = No.1

Banco Espirito Santo

---------------------------------------------------------------------

Banco Comercial Portugues = No.2 – nur noch ein absoluter Pennystock Zock!!!

Banco Comercial Portugues

___________________________________________________________________

Deutschland

Deutsche Bank

Deutsche Bank

----------------------------------------------------------------

Commerzbank

Commerzbank

___________________________________________________________________

USA

Bank of America

BoA hier klicken...

--------------------------------------------------------------

Citigroup

Citigroup

--------------------------------------------------------------

Goldman Sachs

Goldman Sachs

__________________________________________________________________

...die ganzen Charts habe ich dargestellt, um zu zeigen, wie wichtig es ist,

in EM zu investieren und Gold & Silber (Echtgeld) zu kaufen um sich

gegen den kommenden Crash abzusichern...

„Papiergeld kehrt früher oder später zu seinem inneren Wert zurück – Null.“ - Voltaire

...be prepared...

Stay cool, buy Gold MORE Silver

Gruß M,

Europas Banken taumeln am tödlichen Abgrund

Seit 2008 reißen die Hiobsbotschaften der Banken nicht ab. Wie viel wurde europaweit eigentlich schon für ihre Rettung ausgegeben? Und was hat es gebracht? Eine Bilanz der WELT-Korrespondenten

Deutschland

Der Quasi-Zusammenbruch der Hypo Real Estate markierte den unrühmlichen Höhepunkt der Finanzkrise in Deutschland. Keine zwei Wochen nach der Pleite der US-Bank Lehman Brothers stand auch der Münchener Immobilien- und Staatsfinanzierer vor dem Aus. In dramatischen Notsitzungen an zwei Wochenenden mussten die Bundesregierung und die Finanzbranche die Bank mit Milliardenhilfen retten.

Auslöser der Schwierigkeiten war die irische Tochter Depfa plc, die lang laufende Staatsanleihen mit kurzfristigen Krediten finanziert hatte – und deshalb auf dem Trockenen saß, als sie am Kapitalmarkt auf einmal kein Geld mehr bekam. Doch bald wurde klar, dass die Probleme der HRE tiefer lagen: Im Kerngeschäft mit Gewerbeimmobilien häufte sie schließlich Milliardenverluste an.

Insgesamt flossen zehn Mrd. Euro an staatlichen Kapitalhilfen in die Bank, dazu kamen in der Spitze Bürgschaften des Bundes über 145 Mrd. Euro. Um angesichts der gewaltigen Summen, die für den Staat auf dem Spiel standen, die Kontrolle über das Institut zu haben, verstaatlichte die schwarz-rote Bundesregierung die HRE im Jahr 2009.

Ein Großteil des Hauses ist zum Abwicklungsfall geworden: 173 Mrd. Euro wanderten von der Bankbilanz in die "Bad Bank" FMS Wertmanagement. Dass diese Abwicklung den Steuerzahler noch teuer zu stehen kommt, zeigte sich diese Woche auf dramatische Weise: Die FMS verkündete für 2011 einen Verlust von zehn Mrd. Euro, den der Bund tragen muss. Von der HRE blieb nur ein Rumpfgeschäft übrig, das unter dem neuen Namen Deutsche Pfandbriefbank (pbb) wieder auf die Beine kommen und später privatisiert werden soll.

Was zunächst wie ein mutiger Quantensprung aussah, machte die Commerzbank zum zahlenmäßig größten Sanierungsfall in Deutschland. Am 31. August 2008 übernahm die Frankfurter Bank den alten Rivalen Dresdner Bank, bis dahin eine Tochter der Allianz. Ein Coup für den neuen Vorstandschef Martin Blessing, aber von Anfang an ein finanzieller Kraftakt für die Commerzbank.

Als dann zwei Wochen später die Lehman-Pleite die Finanzmärkte erschütterte, brach die Kalkulation des Deals in sich zusammen, der neue Bankenkoloss mit einer Bilanzsumme von mehr als einer Billion Euro war nicht lebensfähig. Sowohl bei der Dresdner Bank als auch bei der Commerzbank und ihrer Tochter Eurohypo liefen Milliardenverluste auf.

Dennoch hielt Blessing am Dresdner-Kauf fest – auch auf Drängen der Bundesregierung, die vermeiden wollte, dass zusätzlich die Dresdner-Mutter Allianz in Schwierigkeiten geriet. In zwei Tranchen flossen insgesamt 18,2 Mrd. Euro Staatskapital in die vergrößerte Commerzbank. Der Bund sicherte sich 25 Prozent der Aktien, der große Rest der Stütze floss als stille Einlage.

Um Auflagen der EU-Kommission zu erfüllen, wird die Tochter Eurohypo faktisch abgewickelt. Inzwischen hat die Commerzbank gut 14 Mrd. Euro an Staatshilfen zurückgezahlt. Einen neuerlichen Kapitalbedarf von drei Mrd. im Zusammenhang mit einem Stresstest der europäischen Bankenaufsicht EBA stemmte sie manchen Unkenrufen zum Trotz aus eigener Kraft. Allerdings gehört die Bank weiterhin zu 25 Prozent dem Bund. Sebastian Jost

Frankreich/Belgien

Dexia ist die erste Bank, die der europäischen Schuldenkrise im Herbst 2011 zum Opfer gefallen ist. Das belgisch-französische Institut hatte sich darauf spezialisiert, den Kauf langfristiger Staatsanleihen mit kurzfristigen Krediten zu finanzieren. Ein riskantes Geschäft, das seit 2008 nicht mehr funktioniert. Obwohl Dexia den Bedarf an kurzfristigen Krediten stark zurückgefahren hat, wurden sie ihr im Oktober zum Verhängnis. Denn belgische Sparer zogen massenhaft Geld ab, nachdem die Ratingagentur Moody’s die Bank Anfang Oktober abstufte.

Frankreich, Belgien und Luxemburg einigten sich schließlich im Oktober auf die Zerschlagung des Instituts. So soll die im Privatkundengeschäft starke Dexia Banque Belgique an Belgien gehen, die auf die Finanzierung von Gebietskörperschaften spezialisierten Aktivitäten in Frankreich an die staatliche französische Bank Caisse des Dépôts et Consignations (CDC) und die staatliche französische Postbank.

Belgien, Frankreich und Luxemburg hatten sich auf staatliche Garantien in Höhe von 90 Mrd. Euro geeinigt. Die EU hatte jedoch zunächst nur die Hälfte bewilligt, gestattete jedoch kürzlich eine Aufstockung auf 55 Mrd. Euro. Dexia hatte noch im Sommer letzten Jahres den Stresstest für Banken bestanden. Dennoch kam das Ende des belgisch-französischen Instituts für Branchenkenner nicht überraschend. Denn Dexia war bereits während der Finanzkrise nur dank einer staatlichen Rettungsspritze in Höhe von 6,4 Mrd. Euro der Pleite entgangen. Gesche Wüpper

Italien

Die Monte dei Paschi die Siena war 1472 eigentlich gegründet worden, um den Armen zu helfen. Sie gilt als älteste Bank der Welt, was sie mit der Wahl ihres Hauptquartiers, einem Palazzo aus dem 13. Jahrhundert im Herzen der Toskana-Stadt Siena, demonstriert. Nun ist sie selbst auf Hilfe angewiesen. Die Bank wird 3,4 Mrd. Euro von der Regierung abrufen, erklärt Bankchef Fabrizio Viola vergangene Woche.

Zu welchem Zinssatz, das steht noch nicht fest, immerhin hat die Regierung eine entsprechende Verordnung noch nicht auf den Weg gebracht. Aber es dürften wohl mehr als die 8,5 Prozent sein, die das Institut 2009 bezahlte, als es das erste Mal auf Staatshilfe zugriff. Dem Institut bleibt keine andere Wahl. Bankchef Viola schafft es einfach nicht, die erforderliche Schwelle von neun Prozent an festem Kernkapital gemessen an der Bilanzsumme vorzuweisen.

Die europäische Bankenbehörde Eba hat das bereits moniert. Laut Eba fehlen Monte Paschi 3,3 Mrd. Euro. Das Institut leidet unter der schlechten Kreditqualität in Italien. Nach Angaben der Banca d’Italia sind im April die faulen Kredite der italienischen Privathaushalte und Firmen um 15 Prozent auf 109 Mrd. Euro angestiegen. Das bemerkte auch die Bank. Im ersten Quartal musste das Institut eine Menge Geld für diese faulen Kredite zurücklegen. Die Risikovorsorge für diese Kredite war im ersten Quartal um fast 60 Prozent auf 434 Mio. Euro angestiegen. Der Gewinn sank um denselben Prozentanteil.

Zudem hält Monte Paschi 25 Mrd. Euro an italienischen Bonds, die derzeit massiv an Wert verlieren – auch hier ist das Institut in bester Gemeinschaft mit anderen italienischen Instituten. Die Bank wird nun versuchen, Kosten drastisch zu sparen. Anteilsverkäufe, Schließung von 400 Filialen und Streichung von 4600 Jobs – das alles soll dazu beitragen, dass Monte Paschi 2015 drei Mrd. Euro wieder an den Staat überweisen kann. So der Plan. Andre Tauber

Griechenland

Die Banken sind eine der größten Schwachstellen des Krisenlandes am Mittelmeer. Im Boom vor der Krise vergaben sie großzügig Immobilien- und Konsumentenkredite, und je mehr die Wirtschaft des Landes leidet, desto weiter steigen die Kreditausfälle. Zudem lagern in den Bilanzen große Volumina an Staatsanleihen des Heimatlandes.

In gewissem Maße ist das bei jeder Bank so, weil die Staatspapiere als Liquiditätsreserve gehalten werden. Zusätzlich haben die Banken gezielt zugekauft, als die griechischen Anleihen sonst kaum noch jemand haben wollte – man kann davon ausgehen, dass die Regierung sie auch dazu ermuntert hat. Die Folge: Beim vor kurzem abgeschlossenen Schuldenschnitt für alle von privaten Anlegern gehaltenen griechischen Staatsanleihen mussten allein Griechenlands vier größte Banken (National Bank of Greece, Alpha Bank, EFG Eurobank und Piräus-Bank) 23 Mrd. Euro abschreiben. Die Banken brauchen dringend frisches Kapital, das ihre klamme Regierung aber nicht aufbringen kann.

Deshalb sind 50 Mrd. Euro aus dem europäischen Rettungsfonds EFSF für die griechischen Kreditinstitute vorgesehen. Am 19. April bekamen die Griechen in Gestalt des staatlichen Bankenstabilitätsfonds HFSF die erste Geldspritze: Anleihen des europäischen Krisenfonds EFSF im Wert von 25 Mrd. Euro, die etwa bei der Europäischen Zentralbank (EZB) als Sicherheit hinterlegt werden können, um frisches Geld zu bekommen. Ende Mai zahlte der griechische HFSF die ersten 18 Mrd. an die Banken aus, verteilt auf die vier größten Häuser. Ob die Hilfen reichen werden, um die Banken zu stabilisieren, bleibt abzuwarten. Sebastian Jost

Spanien

Der Name der viertgrößten Bank Spaniens, Bankia, wird wohl für immer im kollektiven Gedächtnis der Iberer verankert bleiben. Der Finanzverbund aus sieben maroden Sparkassen legte Ende Mai eine Mammutpleite hin und meldete einen Verlust von 23,5 Mrd. Euro. Der Fehlbetrag überschritt den finanziellen Spielraum des nationalen Bankenrettungsfonds FROB und zwang die spanische Regierung, in Brüssel einen Antrag für Notkredite für die gesamte Branche zu stellen.

Der Niedergang von Bankia, an der die Madrider Sparkasse Caja Madrid maßgeblich beteiligt ist, ist symptomatisch für die Bankenkrise auf der Iberischen Halbinsel nach dem Platzen der Immobilienblase in Spanien. Über Nacht wertlos gewordene Grundstücke und der rasante Anstieg von notleidenden Krediten erforderten Milliardenabschreibungen, die nur die großen Finanzinstitute bislang einigermaßen unbeschadet überstehen konnten. Sieben kleinere Finanzinstitute mussten dagegen bereits die Segel streichen.

Das erste Opfer war 2009 Caja Castilla-La Mancha (CCM), das zunächst vom Staat mit knapp drei Mrd. Euro gestützt wurde, bevor sie dann mit einer anderen Bank zwangsfusioniert wurde. Ihr folgten CajaSur, Caja del Mediterráneo CAM, Banco de Valencia, Unnim, CatalunyaCaixa und Novacaixagalicia. Insgesamt musste der Staat bereits 19 Mrd. Euro für die Rettung der maroden Regionalbanken und Sparkassen ausgeben, die Hilfen für Bankia sind dabei noch nicht berücksichtigt.

Bei Bankia versuchte man, die Schieflage so lange wie möglich zu vertuschen. Als die Kapitaldecke im vergangenen Jahr immer dünner wurde, platzierte das Unternehmen noch fast 50 Prozent seines Kapitals an der Börse, Die Erstzeichner, fast alles schlecht informierte Kleinanleger, die mit hohen Renditeversprechungen geködert wurden, haben mittlerweile rund drei Viertel ihrer Kapitalanlage verloren, ohne dass die Verantwortlichen bislang zur Rechenschaft gezogen wurden.

Rodrigo Rato, der die Sparkassengruppe seit 2010 leitete, musste zwar mittlerweile seinen Hut bei Bankia nehmen und auf seine Abfindung verzichten, eine öffentliche Anhörung im Parlament verhinderte aber die konservative Regierung, da sie ihren Parteigefährten und Ex-Finanzminister nicht öffentlich bloßstellen wollte. Auf das Missmanagement der Sparkassengruppe ist es zurückzuführen, dass fast der ganze Sektor Anfang Juni unter den EU-Rettungsschirm kriechen musste. Der Fehlbetrag der Branche beträgt nach Schätzungen von unabhängigen Beratern bis zu 62 Mrd. Euro. Ute Müller

Portugal

Portugals Banken sind nicht so klamm wie die spanischen Rivalen, aber auch sie sind auf Milliardenunterstützung angewiesen. Insgesamt bekamen drei der vier größten Banken 6,5 Mrd. Euro aus dem EU-Hilfspaket. Die staatseigene Sparkasse Caixa Geral de Depositos erhält 1,65 Mrd. Euro, rund drei Mrd. Euro gehen an die Banco Comercial Portugues (BCP), weitere 1,5 Mrd. an die Banco Portugués de Investimento (BPI).

Der kleinere Rivale Banif erhält einen dreistelligen Millionenbetrag. Im Gegensatz zu den spanischen Banken leiden die portugiesischen Banken nicht unter einer hausgemachten Immobilienkrise, sie haben sich aber bei den Konsumentenkrediten überhoben. Dreizehn Prozent des Portefeuilles sind mittlerweile problembehaftete Darlehen.

Doch nach drei Jahren Wirtschaftsflaute belasten auch hochverschuldete Kommunen die Bilanzen der Banken. Ein weiteres Risiko sind zudem die Darlehen für die Betreiber von gebührenpflichtigen Autobahnen, denen wegen des gesunkenen Verkehrsaufkommens auf den Mautstrecken die Schulden über den Kopf gewachsen sind.

Portugal schlüpfte bereits letztes Jahr unter den EU-Rettungsschirm. Das Land erhielt einen Notkredit von insgesamt 78 Mrd. Euro (der größere Teil ist ausgezahlt). Von diesem Betrag sind zwölf Mrd. Euro für die Stärkung der Banken reserviert. Ute Müller

Irland

Irland wird noch viele Jahre unter der Verstaatlichung seines Bankensektors leiden. Weil das kleine Land 2008 eine Bestandsgarantie für alle irischen Geldinstitute aussprach, geriet es zwei Jahre später selbst in eine Schieflage. An den Rand der Pleite geraten, musste Irland unter den EU-Rettungsschirm schlüpfen. Von den insgesamt gezahlten 67,5 Mrd. Euro investierten die Iren notgedrungen 63 Mrd. Euro in ihre Geldinstitute. Dafür gehört ihnen der komplette Bankensektor aus Anglo Irish Bank, Allied Irish Bank (AIB), Bank of Ireland, Irish Nationwide und EBS.

Alle Finanzinstitute hatten hemmungslos in den irischen Immobilienboom investiert und zu Hauf Bauprojekte finanziert, die völlig übertrieben für das kleine Land mit 4,5 Millionen Einwohnern waren. Allein im Rekordjahr 2006 wurden in Irland 90.000 neue Häuser gebaut, in Großbritannien waren es 180.000 - obwohl dort 15-mal mehr Menschen wohnen. Als die Finanzkrise ausbrach, platzte in Irland die Immobilienblase und riss die ganze Nation in den Abgrund.

Am teuersten schlug den Iren dabei die Rettung der Anglo Irish Bank zu Buche, die allein 29,3 Mrd. Euro verschlang. Dieses Geldinstitut hat die irische Regierung mittlerweile ebenso abgeschrieben wie den Baufinanzierer Irish Nationwide. Beide Finanzinstitute werden abgewickelt. Im März 2011 gab Finanzminister Michael Noonan bekannt, die restliche Branche auf zwei Säulen des Bankenwesens aufzuteilen. Die Bank of Ireland soll dabei die erste Säule bilden, ein fusioniertes Unternehmen aus AIB und EBS dagegen die zweite Säule. Tina Kaiser

Zypern

Zypern hält seit Anfang Juli die Ratspräsidentschaft der Europäischen Union inne. Das rezessionsgeplagte Land leidet unter der engen wirtschaftlichen Verflechtung mit dem hoch verschuldeten Griechenland und beantragte in der vergangenen Woche als fünfter Euro-Staat Hilfen aus dem Euro-Rettungsschirm. Die Details für die Notkredite will Zypern bis Ende Juli mit der Troika klären. Die Höhe der Hilfen ist noch offen. In einem Medienbericht war von zehn Mrd. Euro allein für die angeschlagenen Banken Zyperns die Rede. Allein für die Rekapitalisierung seiner zwei wichtigsten Banken, der Bank of Cyprus und der Popular, benötigt der Mittelmeerstaat voraussichtlich 2,3 Mrd. Euro. Die Regierung kaufte Anfang dieser Woche bereits Aktien der zweitgrößten Bank Popular im Wert von 1,79 Mrd. Euro.

Großbritannien

Fast vier Jahre nach der Rettung der britischen Großbank Royal Bank of Scotland (RBS) findet sich das Finanzhaus immer noch regelmäßig in den Schlagzeilen. Erst in den vergangenen Tagen sorgte RBS wieder für einen Skandal. Ein Software-Problem hatte es Kunden über eine Woche unmöglich gemacht, auf ihre Konten zuzugreifen. Der Kurs der Bank stürzte ab, was auch für die britischen Steuerzahler eine schlechte Nachricht ist. Ihr Anteil von 84 Prozent an RBS ist heute nur noch rund 20 Mrd. Pfund wert.

Im Jahr 2008 hatte der britische Staat dagegen notgedrungen 45,5 Mrd. Pfund für die kurz vor der Pleite stehende Bank bezahlt. Als Hauptverantwortlicher für die Krise der RBS wird allgemeinhin ihr früherer Vorstandschef Fred Goodwin gesehen. Großmannssucht und Rücksichtslosigkeit werden dem ehemaligen Top-Manager nachgesagt, dessen Spitzname "Fred, the shred" lautet, Fred – der Geldvernichter.

Ein Bericht der britischen Bankenaufsicht FSA kam im vergangenen Jahr zu dem Schluss, RBS sei durch "eine ganze Reihe schlechter Entscheidungen" in die Krise geraten. Die Bank verfügte über eine mangelnde Kernkapitalquote, überbewertete strukturierte Produkte und mangelhafte interne Kontrollmechanismen. Insbesondere der überteuerte Kauf der niederländischen Bank ABN Amro habe RBS ins Wanken gebracht. Die Übernahme katapultierte RBS auf Platz 10 der weltgrößten Banken. Nach Ausbruch der Finanzkrise 2008 geriet der Konzern jedoch in Schieflage. Die Verluste beliefen sich auf 24,1 Mrd. Pfund – das größte Minus der britischen Wirtschaftsgeschichte.

Heute steckt die Bank im vierten Jahr in Folge in den roten Zahlen. Im vergangenen Jahr beliefen sie sich auf zwei Mrd. Pfund. Die britische Regierung sagte Anfang des Jahres, der Staatsanteil an der Bank werde erst verkauft, wenn sich das Geschäft für die Steuerzahler lohne. Das kann noch eine Weile dauern. Etwas besser sehen die Chancen dagegen bei den ebenfalls verstaatlichen Banken Northern Rock und Lloyds aus. Tina Kaiser

© Axel Springer AG 2012. Alle Rechte vorbehalten

Seit 2008 reißen die Hiobsbotschaften der Banken nicht ab. Wie viel wurde europaweit eigentlich schon für ihre Rettung ausgegeben? Und was hat es gebracht? Eine Bilanz der WELT-Korrespondenten

Deutschland

Der Quasi-Zusammenbruch der Hypo Real Estate markierte den unrühmlichen Höhepunkt der Finanzkrise in Deutschland. Keine zwei Wochen nach der Pleite der US-Bank Lehman Brothers stand auch der Münchener Immobilien- und Staatsfinanzierer vor dem Aus. In dramatischen Notsitzungen an zwei Wochenenden mussten die Bundesregierung und die Finanzbranche die Bank mit Milliardenhilfen retten.

Auslöser der Schwierigkeiten war die irische Tochter Depfa plc, die lang laufende Staatsanleihen mit kurzfristigen Krediten finanziert hatte – und deshalb auf dem Trockenen saß, als sie am Kapitalmarkt auf einmal kein Geld mehr bekam. Doch bald wurde klar, dass die Probleme der HRE tiefer lagen: Im Kerngeschäft mit Gewerbeimmobilien häufte sie schließlich Milliardenverluste an.

Insgesamt flossen zehn Mrd. Euro an staatlichen Kapitalhilfen in die Bank, dazu kamen in der Spitze Bürgschaften des Bundes über 145 Mrd. Euro. Um angesichts der gewaltigen Summen, die für den Staat auf dem Spiel standen, die Kontrolle über das Institut zu haben, verstaatlichte die schwarz-rote Bundesregierung die HRE im Jahr 2009.

Ein Großteil des Hauses ist zum Abwicklungsfall geworden: 173 Mrd. Euro wanderten von der Bankbilanz in die "Bad Bank" FMS Wertmanagement. Dass diese Abwicklung den Steuerzahler noch teuer zu stehen kommt, zeigte sich diese Woche auf dramatische Weise: Die FMS verkündete für 2011 einen Verlust von zehn Mrd. Euro, den der Bund tragen muss. Von der HRE blieb nur ein Rumpfgeschäft übrig, das unter dem neuen Namen Deutsche Pfandbriefbank (pbb) wieder auf die Beine kommen und später privatisiert werden soll.

Was zunächst wie ein mutiger Quantensprung aussah, machte die Commerzbank zum zahlenmäßig größten Sanierungsfall in Deutschland. Am 31. August 2008 übernahm die Frankfurter Bank den alten Rivalen Dresdner Bank, bis dahin eine Tochter der Allianz. Ein Coup für den neuen Vorstandschef Martin Blessing, aber von Anfang an ein finanzieller Kraftakt für die Commerzbank.

Als dann zwei Wochen später die Lehman-Pleite die Finanzmärkte erschütterte, brach die Kalkulation des Deals in sich zusammen, der neue Bankenkoloss mit einer Bilanzsumme von mehr als einer Billion Euro war nicht lebensfähig. Sowohl bei der Dresdner Bank als auch bei der Commerzbank und ihrer Tochter Eurohypo liefen Milliardenverluste auf.

Dennoch hielt Blessing am Dresdner-Kauf fest – auch auf Drängen der Bundesregierung, die vermeiden wollte, dass zusätzlich die Dresdner-Mutter Allianz in Schwierigkeiten geriet. In zwei Tranchen flossen insgesamt 18,2 Mrd. Euro Staatskapital in die vergrößerte Commerzbank. Der Bund sicherte sich 25 Prozent der Aktien, der große Rest der Stütze floss als stille Einlage.

Um Auflagen der EU-Kommission zu erfüllen, wird die Tochter Eurohypo faktisch abgewickelt. Inzwischen hat die Commerzbank gut 14 Mrd. Euro an Staatshilfen zurückgezahlt. Einen neuerlichen Kapitalbedarf von drei Mrd. im Zusammenhang mit einem Stresstest der europäischen Bankenaufsicht EBA stemmte sie manchen Unkenrufen zum Trotz aus eigener Kraft. Allerdings gehört die Bank weiterhin zu 25 Prozent dem Bund. Sebastian Jost

Frankreich/Belgien

Dexia ist die erste Bank, die der europäischen Schuldenkrise im Herbst 2011 zum Opfer gefallen ist. Das belgisch-französische Institut hatte sich darauf spezialisiert, den Kauf langfristiger Staatsanleihen mit kurzfristigen Krediten zu finanzieren. Ein riskantes Geschäft, das seit 2008 nicht mehr funktioniert. Obwohl Dexia den Bedarf an kurzfristigen Krediten stark zurückgefahren hat, wurden sie ihr im Oktober zum Verhängnis. Denn belgische Sparer zogen massenhaft Geld ab, nachdem die Ratingagentur Moody’s die Bank Anfang Oktober abstufte.

Frankreich, Belgien und Luxemburg einigten sich schließlich im Oktober auf die Zerschlagung des Instituts. So soll die im Privatkundengeschäft starke Dexia Banque Belgique an Belgien gehen, die auf die Finanzierung von Gebietskörperschaften spezialisierten Aktivitäten in Frankreich an die staatliche französische Bank Caisse des Dépôts et Consignations (CDC) und die staatliche französische Postbank.

Belgien, Frankreich und Luxemburg hatten sich auf staatliche Garantien in Höhe von 90 Mrd. Euro geeinigt. Die EU hatte jedoch zunächst nur die Hälfte bewilligt, gestattete jedoch kürzlich eine Aufstockung auf 55 Mrd. Euro. Dexia hatte noch im Sommer letzten Jahres den Stresstest für Banken bestanden. Dennoch kam das Ende des belgisch-französischen Instituts für Branchenkenner nicht überraschend. Denn Dexia war bereits während der Finanzkrise nur dank einer staatlichen Rettungsspritze in Höhe von 6,4 Mrd. Euro der Pleite entgangen. Gesche Wüpper

Italien

Die Monte dei Paschi die Siena war 1472 eigentlich gegründet worden, um den Armen zu helfen. Sie gilt als älteste Bank der Welt, was sie mit der Wahl ihres Hauptquartiers, einem Palazzo aus dem 13. Jahrhundert im Herzen der Toskana-Stadt Siena, demonstriert. Nun ist sie selbst auf Hilfe angewiesen. Die Bank wird 3,4 Mrd. Euro von der Regierung abrufen, erklärt Bankchef Fabrizio Viola vergangene Woche.

Zu welchem Zinssatz, das steht noch nicht fest, immerhin hat die Regierung eine entsprechende Verordnung noch nicht auf den Weg gebracht. Aber es dürften wohl mehr als die 8,5 Prozent sein, die das Institut 2009 bezahlte, als es das erste Mal auf Staatshilfe zugriff. Dem Institut bleibt keine andere Wahl. Bankchef Viola schafft es einfach nicht, die erforderliche Schwelle von neun Prozent an festem Kernkapital gemessen an der Bilanzsumme vorzuweisen.

Die europäische Bankenbehörde Eba hat das bereits moniert. Laut Eba fehlen Monte Paschi 3,3 Mrd. Euro. Das Institut leidet unter der schlechten Kreditqualität in Italien. Nach Angaben der Banca d’Italia sind im April die faulen Kredite der italienischen Privathaushalte und Firmen um 15 Prozent auf 109 Mrd. Euro angestiegen. Das bemerkte auch die Bank. Im ersten Quartal musste das Institut eine Menge Geld für diese faulen Kredite zurücklegen. Die Risikovorsorge für diese Kredite war im ersten Quartal um fast 60 Prozent auf 434 Mio. Euro angestiegen. Der Gewinn sank um denselben Prozentanteil.

Zudem hält Monte Paschi 25 Mrd. Euro an italienischen Bonds, die derzeit massiv an Wert verlieren – auch hier ist das Institut in bester Gemeinschaft mit anderen italienischen Instituten. Die Bank wird nun versuchen, Kosten drastisch zu sparen. Anteilsverkäufe, Schließung von 400 Filialen und Streichung von 4600 Jobs – das alles soll dazu beitragen, dass Monte Paschi 2015 drei Mrd. Euro wieder an den Staat überweisen kann. So der Plan. Andre Tauber

Griechenland

Die Banken sind eine der größten Schwachstellen des Krisenlandes am Mittelmeer. Im Boom vor der Krise vergaben sie großzügig Immobilien- und Konsumentenkredite, und je mehr die Wirtschaft des Landes leidet, desto weiter steigen die Kreditausfälle. Zudem lagern in den Bilanzen große Volumina an Staatsanleihen des Heimatlandes.

In gewissem Maße ist das bei jeder Bank so, weil die Staatspapiere als Liquiditätsreserve gehalten werden. Zusätzlich haben die Banken gezielt zugekauft, als die griechischen Anleihen sonst kaum noch jemand haben wollte – man kann davon ausgehen, dass die Regierung sie auch dazu ermuntert hat. Die Folge: Beim vor kurzem abgeschlossenen Schuldenschnitt für alle von privaten Anlegern gehaltenen griechischen Staatsanleihen mussten allein Griechenlands vier größte Banken (National Bank of Greece, Alpha Bank, EFG Eurobank und Piräus-Bank) 23 Mrd. Euro abschreiben. Die Banken brauchen dringend frisches Kapital, das ihre klamme Regierung aber nicht aufbringen kann.

Deshalb sind 50 Mrd. Euro aus dem europäischen Rettungsfonds EFSF für die griechischen Kreditinstitute vorgesehen. Am 19. April bekamen die Griechen in Gestalt des staatlichen Bankenstabilitätsfonds HFSF die erste Geldspritze: Anleihen des europäischen Krisenfonds EFSF im Wert von 25 Mrd. Euro, die etwa bei der Europäischen Zentralbank (EZB) als Sicherheit hinterlegt werden können, um frisches Geld zu bekommen. Ende Mai zahlte der griechische HFSF die ersten 18 Mrd. an die Banken aus, verteilt auf die vier größten Häuser. Ob die Hilfen reichen werden, um die Banken zu stabilisieren, bleibt abzuwarten. Sebastian Jost

Spanien

Der Name der viertgrößten Bank Spaniens, Bankia, wird wohl für immer im kollektiven Gedächtnis der Iberer verankert bleiben. Der Finanzverbund aus sieben maroden Sparkassen legte Ende Mai eine Mammutpleite hin und meldete einen Verlust von 23,5 Mrd. Euro. Der Fehlbetrag überschritt den finanziellen Spielraum des nationalen Bankenrettungsfonds FROB und zwang die spanische Regierung, in Brüssel einen Antrag für Notkredite für die gesamte Branche zu stellen.

Der Niedergang von Bankia, an der die Madrider Sparkasse Caja Madrid maßgeblich beteiligt ist, ist symptomatisch für die Bankenkrise auf der Iberischen Halbinsel nach dem Platzen der Immobilienblase in Spanien. Über Nacht wertlos gewordene Grundstücke und der rasante Anstieg von notleidenden Krediten erforderten Milliardenabschreibungen, die nur die großen Finanzinstitute bislang einigermaßen unbeschadet überstehen konnten. Sieben kleinere Finanzinstitute mussten dagegen bereits die Segel streichen.

Das erste Opfer war 2009 Caja Castilla-La Mancha (CCM), das zunächst vom Staat mit knapp drei Mrd. Euro gestützt wurde, bevor sie dann mit einer anderen Bank zwangsfusioniert wurde. Ihr folgten CajaSur, Caja del Mediterráneo CAM, Banco de Valencia, Unnim, CatalunyaCaixa und Novacaixagalicia. Insgesamt musste der Staat bereits 19 Mrd. Euro für die Rettung der maroden Regionalbanken und Sparkassen ausgeben, die Hilfen für Bankia sind dabei noch nicht berücksichtigt.

Bei Bankia versuchte man, die Schieflage so lange wie möglich zu vertuschen. Als die Kapitaldecke im vergangenen Jahr immer dünner wurde, platzierte das Unternehmen noch fast 50 Prozent seines Kapitals an der Börse, Die Erstzeichner, fast alles schlecht informierte Kleinanleger, die mit hohen Renditeversprechungen geködert wurden, haben mittlerweile rund drei Viertel ihrer Kapitalanlage verloren, ohne dass die Verantwortlichen bislang zur Rechenschaft gezogen wurden.

Rodrigo Rato, der die Sparkassengruppe seit 2010 leitete, musste zwar mittlerweile seinen Hut bei Bankia nehmen und auf seine Abfindung verzichten, eine öffentliche Anhörung im Parlament verhinderte aber die konservative Regierung, da sie ihren Parteigefährten und Ex-Finanzminister nicht öffentlich bloßstellen wollte. Auf das Missmanagement der Sparkassengruppe ist es zurückzuführen, dass fast der ganze Sektor Anfang Juni unter den EU-Rettungsschirm kriechen musste. Der Fehlbetrag der Branche beträgt nach Schätzungen von unabhängigen Beratern bis zu 62 Mrd. Euro. Ute Müller

Portugal

Portugals Banken sind nicht so klamm wie die spanischen Rivalen, aber auch sie sind auf Milliardenunterstützung angewiesen. Insgesamt bekamen drei der vier größten Banken 6,5 Mrd. Euro aus dem EU-Hilfspaket. Die staatseigene Sparkasse Caixa Geral de Depositos erhält 1,65 Mrd. Euro, rund drei Mrd. Euro gehen an die Banco Comercial Portugues (BCP), weitere 1,5 Mrd. an die Banco Portugués de Investimento (BPI).

Der kleinere Rivale Banif erhält einen dreistelligen Millionenbetrag. Im Gegensatz zu den spanischen Banken leiden die portugiesischen Banken nicht unter einer hausgemachten Immobilienkrise, sie haben sich aber bei den Konsumentenkrediten überhoben. Dreizehn Prozent des Portefeuilles sind mittlerweile problembehaftete Darlehen.

Doch nach drei Jahren Wirtschaftsflaute belasten auch hochverschuldete Kommunen die Bilanzen der Banken. Ein weiteres Risiko sind zudem die Darlehen für die Betreiber von gebührenpflichtigen Autobahnen, denen wegen des gesunkenen Verkehrsaufkommens auf den Mautstrecken die Schulden über den Kopf gewachsen sind.

Portugal schlüpfte bereits letztes Jahr unter den EU-Rettungsschirm. Das Land erhielt einen Notkredit von insgesamt 78 Mrd. Euro (der größere Teil ist ausgezahlt). Von diesem Betrag sind zwölf Mrd. Euro für die Stärkung der Banken reserviert. Ute Müller

Irland

Irland wird noch viele Jahre unter der Verstaatlichung seines Bankensektors leiden. Weil das kleine Land 2008 eine Bestandsgarantie für alle irischen Geldinstitute aussprach, geriet es zwei Jahre später selbst in eine Schieflage. An den Rand der Pleite geraten, musste Irland unter den EU-Rettungsschirm schlüpfen. Von den insgesamt gezahlten 67,5 Mrd. Euro investierten die Iren notgedrungen 63 Mrd. Euro in ihre Geldinstitute. Dafür gehört ihnen der komplette Bankensektor aus Anglo Irish Bank, Allied Irish Bank (AIB), Bank of Ireland, Irish Nationwide und EBS.

Alle Finanzinstitute hatten hemmungslos in den irischen Immobilienboom investiert und zu Hauf Bauprojekte finanziert, die völlig übertrieben für das kleine Land mit 4,5 Millionen Einwohnern waren. Allein im Rekordjahr 2006 wurden in Irland 90.000 neue Häuser gebaut, in Großbritannien waren es 180.000 - obwohl dort 15-mal mehr Menschen wohnen. Als die Finanzkrise ausbrach, platzte in Irland die Immobilienblase und riss die ganze Nation in den Abgrund.

Am teuersten schlug den Iren dabei die Rettung der Anglo Irish Bank zu Buche, die allein 29,3 Mrd. Euro verschlang. Dieses Geldinstitut hat die irische Regierung mittlerweile ebenso abgeschrieben wie den Baufinanzierer Irish Nationwide. Beide Finanzinstitute werden abgewickelt. Im März 2011 gab Finanzminister Michael Noonan bekannt, die restliche Branche auf zwei Säulen des Bankenwesens aufzuteilen. Die Bank of Ireland soll dabei die erste Säule bilden, ein fusioniertes Unternehmen aus AIB und EBS dagegen die zweite Säule. Tina Kaiser

Zypern

Zypern hält seit Anfang Juli die Ratspräsidentschaft der Europäischen Union inne. Das rezessionsgeplagte Land leidet unter der engen wirtschaftlichen Verflechtung mit dem hoch verschuldeten Griechenland und beantragte in der vergangenen Woche als fünfter Euro-Staat Hilfen aus dem Euro-Rettungsschirm. Die Details für die Notkredite will Zypern bis Ende Juli mit der Troika klären. Die Höhe der Hilfen ist noch offen. In einem Medienbericht war von zehn Mrd. Euro allein für die angeschlagenen Banken Zyperns die Rede. Allein für die Rekapitalisierung seiner zwei wichtigsten Banken, der Bank of Cyprus und der Popular, benötigt der Mittelmeerstaat voraussichtlich 2,3 Mrd. Euro. Die Regierung kaufte Anfang dieser Woche bereits Aktien der zweitgrößten Bank Popular im Wert von 1,79 Mrd. Euro.

Großbritannien

Fast vier Jahre nach der Rettung der britischen Großbank Royal Bank of Scotland (RBS) findet sich das Finanzhaus immer noch regelmäßig in den Schlagzeilen. Erst in den vergangenen Tagen sorgte RBS wieder für einen Skandal. Ein Software-Problem hatte es Kunden über eine Woche unmöglich gemacht, auf ihre Konten zuzugreifen. Der Kurs der Bank stürzte ab, was auch für die britischen Steuerzahler eine schlechte Nachricht ist. Ihr Anteil von 84 Prozent an RBS ist heute nur noch rund 20 Mrd. Pfund wert.

Im Jahr 2008 hatte der britische Staat dagegen notgedrungen 45,5 Mrd. Pfund für die kurz vor der Pleite stehende Bank bezahlt. Als Hauptverantwortlicher für die Krise der RBS wird allgemeinhin ihr früherer Vorstandschef Fred Goodwin gesehen. Großmannssucht und Rücksichtslosigkeit werden dem ehemaligen Top-Manager nachgesagt, dessen Spitzname "Fred, the shred" lautet, Fred – der Geldvernichter.

Ein Bericht der britischen Bankenaufsicht FSA kam im vergangenen Jahr zu dem Schluss, RBS sei durch "eine ganze Reihe schlechter Entscheidungen" in die Krise geraten. Die Bank verfügte über eine mangelnde Kernkapitalquote, überbewertete strukturierte Produkte und mangelhafte interne Kontrollmechanismen. Insbesondere der überteuerte Kauf der niederländischen Bank ABN Amro habe RBS ins Wanken gebracht. Die Übernahme katapultierte RBS auf Platz 10 der weltgrößten Banken. Nach Ausbruch der Finanzkrise 2008 geriet der Konzern jedoch in Schieflage. Die Verluste beliefen sich auf 24,1 Mrd. Pfund – das größte Minus der britischen Wirtschaftsgeschichte.

Heute steckt die Bank im vierten Jahr in Folge in den roten Zahlen. Im vergangenen Jahr beliefen sie sich auf zwei Mrd. Pfund. Die britische Regierung sagte Anfang des Jahres, der Staatsanteil an der Bank werde erst verkauft, wenn sich das Geschäft für die Steuerzahler lohne. Das kann noch eine Weile dauern. Etwas besser sehen die Chancen dagegen bei den ebenfalls verstaatlichen Banken Northern Rock und Lloyds aus. Tina Kaiser

© Axel Springer AG 2012. Alle Rechte vorbehalten

Nigel Farage: Eurokrise ist unlösbar geworden

Nigel Farage im europäischen Parlament am 3. Juli: "Nun, das ist der 19. Krisengipfel, an dem Herr Cameron teilnahm, wie die Rolling Stones könnte man sagen: "The 19th Nervous Breakdown".

http://de.ibtimes.com/articles/25861/20120703/nigel-farage-e…

Nigel Farage im europäischen Parlament am 3. Juli: "Nun, das ist der 19. Krisengipfel, an dem Herr Cameron teilnahm, wie die Rolling Stones könnte man sagen: "The 19th Nervous Breakdown".

http://de.ibtimes.com/articles/25861/20120703/nigel-farage-e…

Zitat von Bollodotz: Die Flammen der brennenden Hütte schlagen höher...

Die meisten Brandopfer sterben im Schlaf an einer Rauchvergiftung, lange bevor die Flammen je das Bett erreichen.

Wären sie rechtzeitig aufgewacht, hätten die meisten Opfer noch rechtzeitig flüchten können.

Bei dem Brand im Finanzsystem dreht sich der Michel in seiner Boofe sogar noch absichtlich auf die andere Seite und zieht die Decke über den Kopf, weil er sich vom Gefiepe des Brandmelders genervt fühlt ...

!

Dieser Beitrag wurde von CloudMOD moderiert. Grund: despektierlich

07:32 Uhr · dpa-AFX · DAX |

07:18 Uhr · Thomas Heydrich · DAX |

06:39 Uhr · dpa-AFX · DAX |

06:30 Uhr · SG Zertifikate · DAXAnzeige |

01.05.24 · Christoph Geyer · DAX |

01.05.24 · BörsenNEWS.de · Mercedes-Benz Group |

01.05.24 · wallstreetONLINE Redaktion · Allianz |

01.05.24 · Andreas Bernstein · DAX |

01.05.24 · Thomas Heydrich · DAX |

01.05.24 · wallstreetONLINE Redaktion · DAX |

| Zeit | Titel |

|---|---|

| 07:33 Uhr | |

| 07:31 Uhr | |

| 07:24 Uhr | |

| 01.05.24 | |

| 01.05.24 | |

| 30.04.24 | |

| 30.04.24 | |

| 30.04.24 | |

| 29.04.24 | |

| 27.04.24 |