New Gold, dank Merger mit sehr großer Zukunft! (Seite 11)

eröffnet am 01.04.08 13:40:03 von

neuester Beitrag 12.02.24 21:03:43 von

neuester Beitrag 12.02.24 21:03:43 von

Beiträge: 555

ID: 1.140.021

ID: 1.140.021

Aufrufe heute: 0

Gesamt: 71.612

Gesamt: 71.612

Aktive User: 0

ISIN: CA6445351068 · WKN: A0ERPH · Symbol: NGD

2,5300

CAD

+1,61 %

+0,0400 CAD

Letzter Kurs 29.04.24 Toronto

Werte aus der Branche Rohstoffe

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,4700 | +28,95 | |

| 1,3200 | +17,86 | |

| 1,0100 | +13,48 | |

| 0,5650 | +13,00 | |

| 0,8400 | +12,75 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,7100 | -7,79 | |

| 3,3200 | -9,78 | |

| 3,9600 | -15,74 | |

| 12,000 | -25,00 | |

| 46,98 | -98,00 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 58.405.767 von faultcode am 09.08.18 02:55:22

=> so alte Chartmarken machen eigentlich keinen Sinn (bzw. sind reiner Zufall), aber das Tief von Ende 2008 schafft New Gold auch noch...

=> klar, der PHLX Gold/Silver Index z.B. hatte heute auch einen sehr schlechten Tag mit ~-4%, aber NGD macht nach unten eben die doppelte Bewegung

-8%

heute an NYSE American:

=> so alte Chartmarken machen eigentlich keinen Sinn (bzw. sind reiner Zufall), aber das Tief von Ende 2008 schafft New Gold auch noch...

=> klar, der PHLX Gold/Silver Index z.B. hatte heute auch einen sehr schlechten Tag mit ~-4%, aber NGD macht nach unten eben die doppelte Bewegung

Antwort auf Beitrag Nr.: 58.404.990 von faultcode am 08.08.18 22:33:04

- von 2018

- bis 2032 (mit Reklamation)

..statt zuvor 13 oder 14

=> hängt wohl davon ab, wie man LOM definiert und gebraucht.

LOM bezieht sich aber, wie der ganze Mining (und Milling) plan nur auf die Reserven (Au und Ag)

=> können weitere Resourcen in Reserven überführt werden, verlängert sich die LOM wahrscheinlich (da techn. + organ. Grenzen bei den Mining und Milling rates --> Schedules beachten!)

Nebenbei:

- die Base metal (Cu-Pb-Zn) sulphides machen nur 10% des Wirtgesteins aus, und werden bei RR nicht weiter beachtet in der Verarbeitung (also keine Gewinnung von Basismetallen wie Kupfer, Blei, Zink etc. bei RR)

• Capital Costs:

- in diesem TR4 sind mindestens weitere USD977m vorgesehen bis einschließlich 2032, mit einem UG-Projekt USD1.03b

• Mine and Process Production Schedules:

- ich habe ich mir beide genauer angesehen (Ergebnisse hier wieder später --> https://www.wallstreet-online.de/diskussion/1285322-21-30/ne…)

=> ich finde ein paar Diskrepanzen, Brüche und Merkwürdigkeiten (Brüche in den Jahren 2025/26 -- 2025 soll das letzte OP-Jahr sein), die ich mir nicht erklären kann, aber am Ende der ganzen Prozesskette komme ich auch auf obige ~4200k oz. Au Reserven mit weniger als +/-2% Abweichung (und die auch gehoben werden sollen --> d.h. 4.2m oz. Au sollen auch die Anlage verlassen bis 2032 )

)

=> dabei komme ich auf eine LOM-(Mill)-Recovery rate von 90.4% (Table 13-27 ist erkennbar falsch bei Year 13) bezogen auf obigen LOM-Head grade von 1.09g/t (den ich bestätigen konnte )

=> von 2018 bis 2022 (einschl.) dürfen:

• die Head grades niemals unter 1.00g/t, und

• die Gold (mill) Recovery rates niemals unter 90.0%

..fallen! (bei den jeweiligen Jahresmittelwerten)

=> ansonsten ist dieser Plan nach TR4 auch wieder zu ungenau, oder dessen Umsetzung scheitert wiederholt

=> egal wo das Problem ist, man kann das indirekt an der geplanten Jahres-Goldproduktion 2018 bis 2022 ablesen (die ich auch in den Nachbarthread einstellen werde --> dieser TR4 ist nur noch halb so lang, so daß man viel selber zu Summengrößen und Diagrammen kommen muss, wenn man was zum Nachprüfen haben will...)

Auch habe ich schon die ersten klaren Fehler im Text gefunden (es geht aber...):

• 808.4% Au Recovery statt 88.4% z.B.

__

CGU = cash generating unit

RLOM = Remaining LOM

Rainy River/TR4: LOM, Capital costs, Schedules, Recovery rates

• Life-of-mine (LOM) sind nun "eigentlich" 15 Jahre:- von 2018

- bis 2032 (mit Reklamation)

..statt zuvor 13 oder 14

=> hängt wohl davon ab, wie man LOM definiert und gebraucht.

LOM bezieht sich aber, wie der ganze Mining (und Milling) plan nur auf die Reserven (Au und Ag)

=> können weitere Resourcen in Reserven überführt werden, verlängert sich die LOM wahrscheinlich (da techn. + organ. Grenzen bei den Mining und Milling rates --> Schedules beachten!)

Nebenbei:

- die Base metal (Cu-Pb-Zn) sulphides machen nur 10% des Wirtgesteins aus, und werden bei RR nicht weiter beachtet in der Verarbeitung (also keine Gewinnung von Basismetallen wie Kupfer, Blei, Zink etc. bei RR)

• Capital Costs:

- in diesem TR4 sind mindestens weitere USD977m vorgesehen bis einschließlich 2032, mit einem UG-Projekt USD1.03b

• Mine and Process Production Schedules:

- ich habe ich mir beide genauer angesehen (Ergebnisse hier wieder später --> https://www.wallstreet-online.de/diskussion/1285322-21-30/ne…)

=> ich finde ein paar Diskrepanzen, Brüche und Merkwürdigkeiten (Brüche in den Jahren 2025/26 -- 2025 soll das letzte OP-Jahr sein), die ich mir nicht erklären kann, aber am Ende der ganzen Prozesskette komme ich auch auf obige ~4200k oz. Au Reserven mit weniger als +/-2% Abweichung (und die auch gehoben werden sollen --> d.h. 4.2m oz. Au sollen auch die Anlage verlassen bis 2032

)

)=> dabei komme ich auf eine LOM-(Mill)-Recovery rate von 90.4% (Table 13-27 ist erkennbar falsch bei Year 13) bezogen auf obigen LOM-Head grade von 1.09g/t (den ich bestätigen konnte

)=> von 2018 bis 2022 (einschl.) dürfen:

• die Head grades niemals unter 1.00g/t, und

• die Gold (mill) Recovery rates niemals unter 90.0%

..fallen! (bei den jeweiligen Jahresmittelwerten)

=> ansonsten ist dieser Plan nach TR4 auch wieder zu ungenau, oder dessen Umsetzung scheitert wiederholt

=> egal wo das Problem ist, man kann das indirekt an der geplanten Jahres-Goldproduktion 2018 bis 2022 ablesen (die ich auch in den Nachbarthread einstellen werde --> dieser TR4 ist nur noch halb so lang, so daß man viel selber zu Summengrößen und Diagrammen kommen muss, wenn man was zum Nachprüfen haben will...)

Auch habe ich schon die ersten klaren Fehler im Text gefunden (es geht aber...):

• 808.4% Au Recovery statt 88.4% z.B.

__

CGU = cash generating unit

RLOM = Remaining LOM

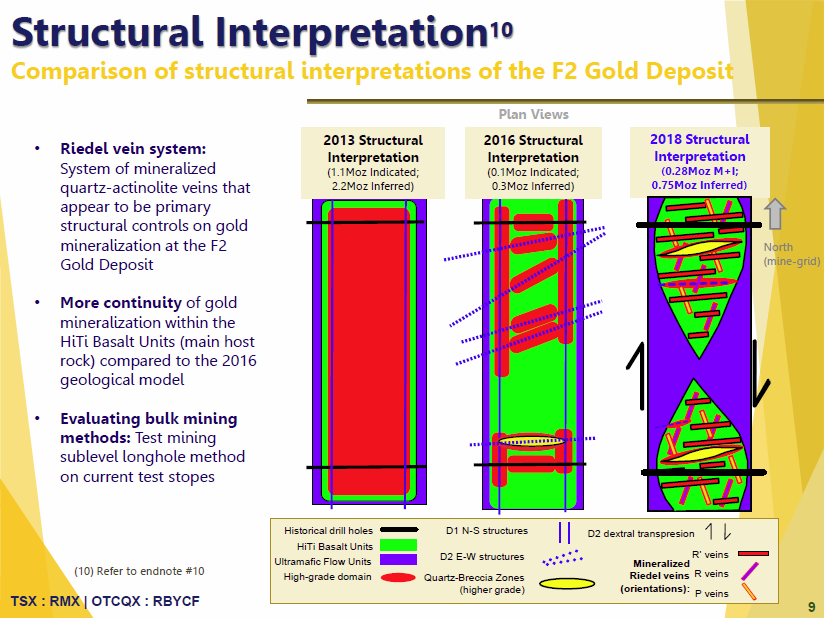

Rainy River/TR4: Minerale Resourcen und Reserven (bei Gold) bleiben bei ~6200..6300k oz. Au (Total)

(das Posting oben kommt bald weg, da irreführend bis falsch --> natürlich wandelte NGD bei RR Resourcen in Reserven  => bei NGD sind Resourcen ohne Reserven, zumindest bei RR )

=> bei NGD sind Resourcen ohne Reserven, zumindest bei RR )=> also:

• 2013/2014 (TR3) bis heute (TR4 oben) haben die Gesamt-Resourcen (Resourcen + Reserven) um +2% zugelegt, trotz Produktion seit Ende 2017 (Langzeit-Goldpreis nur leicht nach unten angepasst von USD1400 auf nun schon länger USD1375 bei Resourcen; bei Reserven immer noch USD1275)

• das As-built-Flow sheet sieht in jedem Fall verändert aus im Bereich Gravity circuit (aber es gibt noch einen); beim Rest weiß ich es (noch) nicht ganz, da zwei alte Consultants rausgeschmissen wurden und damit deren Flow sheets (BBA), die noch detailierter waren, auch

• TR4 nahm die Gesamt-Reserven P+P (bei stabil USD1275) von:

-- 4418k auf nun 4220k oz. Au (-4.5%)

-- 1.15g/t auf nun 1.09g/t Au

zurück gegenüber dem Annual Report 2017 (31.12.2017)

• TR4 nahm die Gesamt-Resourcen M+I (ohne Inferred) (bei stabil USD1375) von:

-- 1844k auf nun 2142k oz. Au (+16.2%)

-- 0.99g/t auf nun 1.06g/t Au

hoch gegenüber dem Annual Report 2017 (31.12.2017)

=> auch wenn nun alle 1/2 oder 1/1 Jahre bei den (verbleibenden) Reserven und Resourcen nachjustiert wird, scheint das Gold in Summe wohl "da zu sein" (wie der CEO beim letzten CC bemerkte)

=> es wurden eben wieder ein Teil der Reserven (<5%) in Resourcen zurückgestuft -- allerdings bei immer noch Annahme POG USD1275, Langzeit

(bei den Kostenannahmen muß ich noch schauen...)

!

Dieser Beitrag wurde von MadMod moderiert. Grund: auf eigenen Wunsch des UsersTECHNICAL REPORT ON THE RAINY RIVER MINE, ONTARIO, CANADA -- NI 43-101 Report; 25.7.2018

08/07/2018http://www.newgold.com/investors/NewGoldNews/PressReleaseDet…

=> 364 PDF-Seiten:

http://s1.q4cdn.com/240714812/files/documents_properties/rai…

=> oder hier ganz unten als Link:

http://www.newgold.com/default.aspx?SectionId=f1c2d4f5-da01-…

(..hab auch noch nicht reingeguckt...)

Trading Spotlight

Antwort auf Beitrag Nr.: 58.331.832 von Global-Player83 am 30.07.18 10:51:05ganz "normal", weiterer Explorationsbetrieb:

=> da haben sich nun doch vertiefte Erkenntnisse aufgetan :

=> da haben sich nun doch vertiefte Erkenntnisse aufgetan

:

Was ist eigentlich als Rubicons Mine geworden?

Antwort auf Beitrag Nr.: 58.313.876 von faultcode am 26.07.18 23:35:07

----

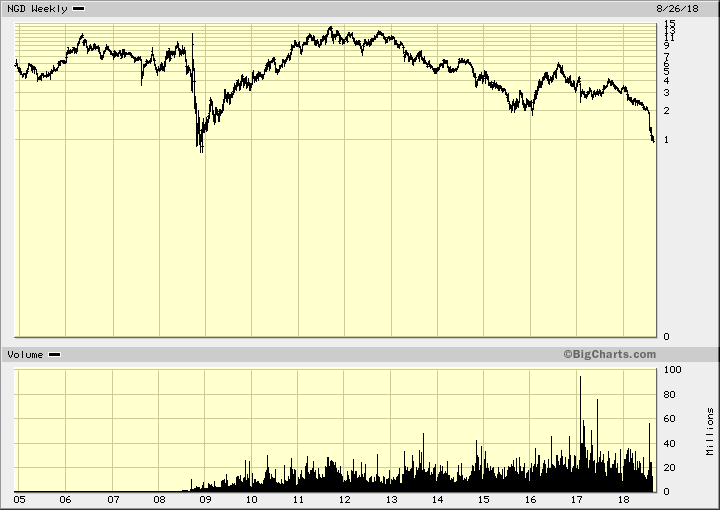

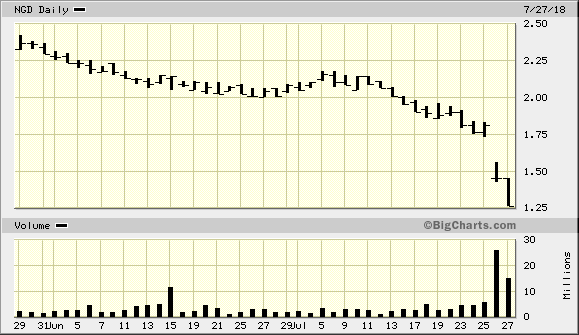

ein Grund, warum der NGD-Aktienkurs nach wie vor ungebremst nach unten rauscht, ...

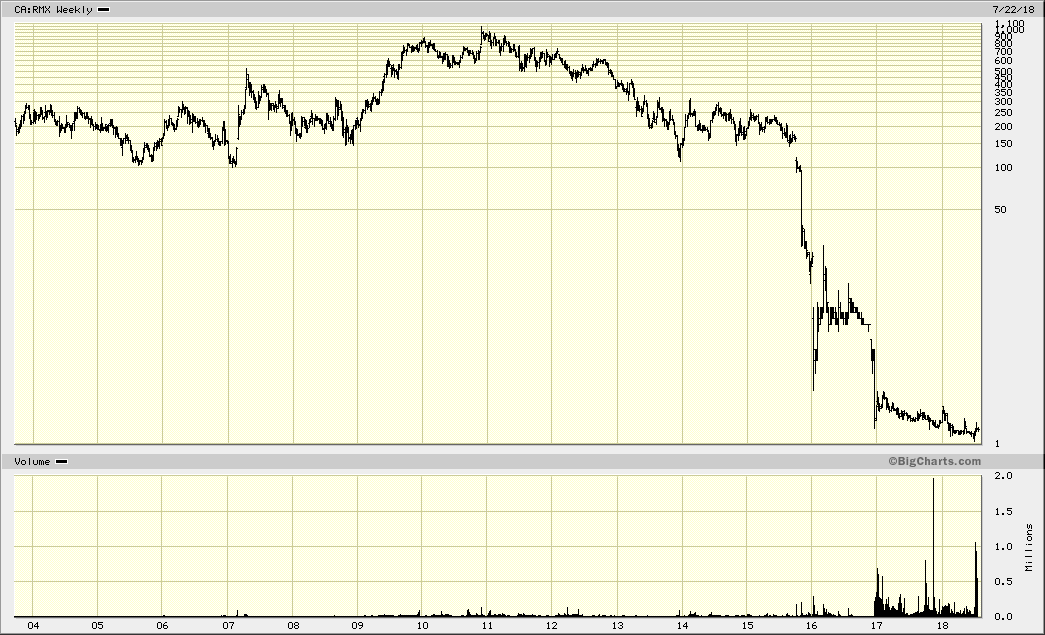

...ist, daß die Umstände von Rainy River, und NGD ist heutzutage im Wesentlichen Rainy River, nun viele Minen-Investoren (in Kanada) an das bis heute andauernde Desaster des Phoenix Gold Projects von Rubicon Minerals erinnern:

z.B.: http://www.stockhouse.com/companies/bullboard?symbol=ngd&pos…

=> seinerzeit hat man beim Phoenix Gold Project nach Eigenangaben von Rubicon Minerals bis heute ~CAD770m versenkt, ohne daß daraus (wieder) ein Minenbetrieb entstand; siehe (2016-01): https://business.financialpost.com/commodities/mining/lesson…

=> was dort, trotz fortlaufender Exploration, bliebe, ist ein (theoretischer) Liquidationserlös von max. ~CAD130m (Präsentation 2018-07)

___

(*) es gibt große Unterschiede zwischen Rainy River (RR) und dem Phoenix Gold (PG) Project:

• PG ist rein Underground; bei RR macht UG "nur" (nach letztem TR ) ~13% bei den M+I-Resourcen aus

• PG ging direkt von der Preliminary Economic Assessment (PEA) in die Konstruktion! => diese Situation haben wir bei RR nicht: das Gegenteil ist richtig:

-- man bekommt Anfang August den vierten Technical Report (TR) in nur 6 Jahren! (2 x RR + 2 x NGD) --> der letzte TR hat > 700 Seiten (man muss ihn nur vergleichend lesen )

• Rubicon war und ist ein Single miner, NGD ja nicht: dort hat man (noch) einen breiter aufgestellten (positiven) Cash flow aus 2 anderen aktiven Minen

• hier ein Nachteil bei RR ggü. PG:

-- die RR-Mine ist im Nirgendwo von Ontario ("The Rainy River property is sparsely populated.", TR1 2012 --> nächstgrößere (Minen-)Stadt in Kanada erst in 160km Entfernung: Kenora mit ~15k Einwohnern); ich habe auf Google Earth nicht eine aktive Mine in irgendeiner Nachbarschaft gefunden:

--> es gibt einen Grund, warum, obwohl bereits 1967 entdeckt, erst New Gold ernsthaft versucht, dort eine Mine zu betreiben (neben vielen anderen Gründen)

=> mit anderen Worten: nach fast 50 Jahren Exploration und Auswertung stimmte das Resourcen-Modell immer noch nicht hinreichend!

--> Rainy River wird immer eine teure Mine bleiben.

=> PG hingegen liegt um's Eck von Goldcorp (Red Lake)

=> es ist einfacher von Rainy River in die USA, z.B. zum Flughafen von International Falls, Minnesota, zu fahren --> so 1 1/4 h mit dem Auto (nicht im Winter )

__

=> aber ein strenges Fazit kann man bei New Gold - aus meiner Sicht - jetzt schon ziehen:

• keine neuen Aktien kaufen, bevor der komplett überforderte (Ex-Rainy River-)CEO Raymond Threlkeld nicht ersetzt wurde!

___

wenn mehr Zeit, werde ich wohl einen eigenen RR-Thread aufmachen. Zu RR gibt es haufenweise Dokumentation und Dinge zu sagen (und es wird mehr kommen Anfang August mit dem neuen TR), womit ich diesen Thread nicht zukleistern möchte...

Ist Rainy River wie das Phoenix Gold Project von Rubicon Minerals?

um es gleich zu sagen: nein! (*)----

ein Grund, warum der NGD-Aktienkurs nach wie vor ungebremst nach unten rauscht, ...

...ist, daß die Umstände von Rainy River, und NGD ist heutzutage im Wesentlichen Rainy River, nun viele Minen-Investoren (in Kanada) an das bis heute andauernde Desaster des Phoenix Gold Projects von Rubicon Minerals erinnern:

z.B.: http://www.stockhouse.com/companies/bullboard?symbol=ngd&pos…

=> seinerzeit hat man beim Phoenix Gold Project nach Eigenangaben von Rubicon Minerals bis heute ~CAD770m versenkt, ohne daß daraus (wieder) ein Minenbetrieb entstand; siehe (2016-01): https://business.financialpost.com/commodities/mining/lesson…

=> was dort, trotz fortlaufender Exploration, bliebe, ist ein (theoretischer) Liquidationserlös von max. ~CAD130m (Präsentation 2018-07)

___

(*) es gibt große Unterschiede zwischen Rainy River (RR) und dem Phoenix Gold (PG) Project:

• PG ist rein Underground; bei RR macht UG "nur" (nach letztem TR

) ~13% bei den M+I-Resourcen aus• PG ging direkt von der Preliminary Economic Assessment (PEA) in die Konstruktion! => diese Situation haben wir bei RR nicht: das Gegenteil ist richtig:

-- man bekommt Anfang August den vierten Technical Report (TR) in nur 6 Jahren! (2 x RR + 2 x NGD) --> der letzte TR hat > 700 Seiten (man muss ihn nur vergleichend lesen

)• Rubicon war und ist ein Single miner, NGD ja nicht: dort hat man (noch) einen breiter aufgestellten (positiven) Cash flow aus 2 anderen aktiven Minen

• hier ein Nachteil bei RR ggü. PG:

-- die RR-Mine ist im Nirgendwo von Ontario ("The Rainy River property is sparsely populated.", TR1 2012 --> nächstgrößere (Minen-)Stadt in Kanada erst in 160km Entfernung: Kenora mit ~15k Einwohnern); ich habe auf Google Earth nicht eine aktive Mine in irgendeiner Nachbarschaft gefunden:

--> es gibt einen Grund, warum, obwohl bereits 1967 entdeckt, erst New Gold ernsthaft versucht, dort eine Mine zu betreiben (neben vielen anderen Gründen)

=> mit anderen Worten: nach fast 50 Jahren Exploration und Auswertung stimmte das Resourcen-Modell immer noch nicht hinreichend!

--> Rainy River wird immer eine teure Mine bleiben.

=> PG hingegen liegt um's Eck von Goldcorp (Red Lake)

=> es ist einfacher von Rainy River in die USA, z.B. zum Flughafen von International Falls, Minnesota, zu fahren --> so 1 1/4 h mit dem Auto (nicht im Winter

)__

=> aber ein strenges Fazit kann man bei New Gold - aus meiner Sicht - jetzt schon ziehen:

• keine neuen Aktien kaufen, bevor der komplett überforderte (Ex-Rainy River-)CEO Raymond Threlkeld nicht ersetzt wurde!

___

wenn mehr Zeit, werde ich wohl einen eigenen RR-Thread aufmachen. Zu RR gibt es haufenweise Dokumentation und Dinge zu sagen (und es wird mehr kommen Anfang August mit dem neuen TR), womit ich diesen Thread nicht zukleistern möchte...

Antwort auf Beitrag Nr.: 58.311.068 von faultcode am 26.07.18 17:34:13

=> 11 Seiten, und nicht ein Wort zu Cerro San Pedro!

nebenbei, bevor ich es vergess:

• CEO Ray Threlkeld ist Geologe (Bachelor of Science in Geology from the University of Nevada Mackay School of Earth Sciences and Engineering: http://www.newgold.com/company/management/default.aspx)

--> bei solchen habe ich halt - nach langjähriger Erfahrung - Vorbehalte, was den reibungslosen, industriellen Betrieb von Rohstoffminen angeht --> mir wäre in so einer Position ein (erfahrener) Mining Engineer viel lieber...

__

zurück zum CC:

• zunächst: der Verkauf der Peak Mine wurde im April 2018 abgeschlossen; nach meiner einfachen Rechnung - und Rainy River 2018 bislang durchgehend im kommerziellen Betrieb - verbrannte NGD in 2018H1 so um die USD50m Cash:

• Cash and cash equivalents 2017-12-31: USD216m

+ USD55m durch Verkauf Peak Mine

- USD50m zur Schuldenreduktion

• Cash and cash equivalents 2018-06-30: USD167m

zum Verkauf der Peak Mine sagte CFO Paula Myson nämlich:

So during the quarter we receive the remaining $55 million in proceeds from the Peak sale, and as a reminder, we sold Peak for $58 million. We received a $3 million deposit last year and the remaining $55 million was paid in April...

And finally, with the proceeds from the Peak sale we reduced the outstanding amount on our credit facility by $50 million...

=> man sieht: Verkäufe von Vermögenswerten werden hier gleich zur Rückführung der Schulden genutzt --> und dennoch verschlechterte sich die Bilanzqualität weiter

der CEO weiter unten:

...some component failures with gear boxes and (inaudible) scrub tank destructing, and we’ve had some increased maintenance due to wear. Wear is quicker than what we has planned...

=> mit anderen Worten (und ich lese das öfter in Kanada bei IBN's):

• die Betriebsmanschaft (von NGD, die ja lernen muss) fährt die Anlage nicht mit dem nötigen Wissen --> Getriebeboxen für E-Motore gehen nicht so einfach kaputt, und werden in aller Regel auch nicht falsch designet

(bei der drittgrößten Goldmine in Kanada sollten schon 4 Augen vorher hingeguckt haben)

=>

• natürlich kann der Anlagenbauer/Montagefirma die Getriebeboxen (man beachte: Plural!) falsch montiert haben

--> aber dafür macht man Trockentests, um Drehrichtung (die tricky sein kann) etc. vorher zu prüfen

...er meinte dann noch lapidar zum Schluss:

Typical start up issues really, but probably more of them than we expected obviously.

=> mein Tipp: das geht in dieser arg saloppen Art noch eine ganze Zeit lang weiter so --> da darf man erfahrungsgemäß mit ~1Y Lernkurve mindestens rechnen

Grades in Q2: 1.24g/t

=> CEO: "We have not seen the very high grades in places that we expected"

Milling soll sogar 25,500tpd in 2021 betragen (CEO). Tja, bei den Grades --> für den neuen TR wurde (hoffentlich) nochmal alles auf den Prüfstand gestellt - Consultants husch(t)en überall bei Rainy River herum:

We’re looking at every aspect of our resource. Our resource calculations are very good. We’ve looked at them in a number of ways. All the gold is there. It is just sequencing and clearly throughput to realize the annual productions that we previously had guided to. (CEO)

Anita Soni/Credit Suisse/Basic Materials ging scharf ran --> CEO musste sie auf den kommenden Techn.Report demnächst verweisen

https://www.tipranks.com/analysts/anita-soni

Dann waren noch einige Fragen zum Mining Plan von Afton (C Zone), aber auch keine Fragen zu Mesquite.

Q2 2018 Results - Earnings Call Transcript

https://seekingalpha.com/article/4190776-new-gold-inc-ngd-ce…=> 11 Seiten, und nicht ein Wort zu Cerro San Pedro!

nebenbei, bevor ich es vergess:

• CEO Ray Threlkeld ist Geologe (Bachelor of Science in Geology from the University of Nevada Mackay School of Earth Sciences and Engineering: http://www.newgold.com/company/management/default.aspx)

--> bei solchen habe ich halt - nach langjähriger Erfahrung - Vorbehalte, was den reibungslosen, industriellen Betrieb von Rohstoffminen angeht --> mir wäre in so einer Position ein (erfahrener) Mining Engineer viel lieber...

__

zurück zum CC:

• zunächst: der Verkauf der Peak Mine wurde im April 2018 abgeschlossen; nach meiner einfachen Rechnung - und Rainy River 2018 bislang durchgehend im kommerziellen Betrieb - verbrannte NGD in 2018H1 so um die USD50m Cash:

• Cash and cash equivalents 2017-12-31: USD216m

+ USD55m durch Verkauf Peak Mine

- USD50m zur Schuldenreduktion

• Cash and cash equivalents 2018-06-30: USD167m

zum Verkauf der Peak Mine sagte CFO Paula Myson nämlich:

So during the quarter we receive the remaining $55 million in proceeds from the Peak sale, and as a reminder, we sold Peak for $58 million. We received a $3 million deposit last year and the remaining $55 million was paid in April...

And finally, with the proceeds from the Peak sale we reduced the outstanding amount on our credit facility by $50 million...

=> man sieht: Verkäufe von Vermögenswerten werden hier gleich zur Rückführung der Schulden genutzt --> und dennoch verschlechterte sich die Bilanzqualität weiter

der CEO weiter unten:

...some component failures with gear boxes and (inaudible) scrub tank destructing, and we’ve had some increased maintenance due to wear. Wear is quicker than what we has planned...

=> mit anderen Worten (und ich lese das öfter in Kanada bei IBN's):

• die Betriebsmanschaft (von NGD, die ja lernen muss) fährt die Anlage nicht mit dem nötigen Wissen --> Getriebeboxen für E-Motore gehen nicht so einfach kaputt, und werden in aller Regel auch nicht falsch designet

(bei der drittgrößten Goldmine in Kanada sollten schon 4 Augen vorher hingeguckt haben)

=>

• natürlich kann der Anlagenbauer/Montagefirma die Getriebeboxen (man beachte: Plural!) falsch montiert haben

--> aber dafür macht man Trockentests, um Drehrichtung (die tricky sein kann) etc. vorher zu prüfen

...er meinte dann noch lapidar zum Schluss:

Typical start up issues really, but probably more of them than we expected obviously.

=> mein Tipp: das geht in dieser arg saloppen Art noch eine ganze Zeit lang weiter so --> da darf man erfahrungsgemäß mit ~1Y Lernkurve mindestens rechnen

Grades in Q2: 1.24g/t

=> CEO: "We have not seen the very high grades in places that we expected"

Milling soll sogar 25,500tpd in 2021 betragen (CEO). Tja, bei den Grades --> für den neuen TR wurde (hoffentlich) nochmal alles auf den Prüfstand gestellt - Consultants husch(t)en überall bei Rainy River herum:

We’re looking at every aspect of our resource. Our resource calculations are very good. We’ve looked at them in a number of ways. All the gold is there. It is just sequencing and clearly throughput to realize the annual productions that we previously had guided to. (CEO)

Anita Soni/Credit Suisse/Basic Materials ging scharf ran --> CEO musste sie auf den kommenden Techn.Report demnächst verweisen

https://www.tipranks.com/analysts/anita-soni

Dann waren noch einige Fragen zum Mining Plan von Afton (C Zone), aber auch keine Fragen zu Mesquite.

Antwort auf Beitrag Nr.: 58.311.068 von faultcode am 26.07.18 17:34:13

=> ob Ex-Rainy River-CEO Raymond Threlkeld, mittlerweile auch schon 71 Jahre alt, (wieder) der richtige Mann (seit Mai 2018!) an der Spitze ist, wage ich schwer zu bezweifeln...

--> siehe den nun offensichtlichen Kontrollverlust bei Cerro San Pedro

CEO Raymond Threlkeld

siehe auch oben: https://www.wallstreet-online.de/diskussion/1140021-401-410/…=> ob Ex-Rainy River-CEO Raymond Threlkeld, mittlerweile auch schon 71 Jahre alt, (wieder) der richtige Mann (seit Mai 2018!) an der Spitze ist, wage ich schwer zu bezweifeln...

--> siehe den nun offensichtlichen Kontrollverlust bei Cerro San Pedro