Wirecard - Top oder Flop (Seite 4563)

eröffnet am 01.05.08 15:13:34 von

neuester Beitrag 01.05.24 18:36:58 von

neuester Beitrag 01.05.24 18:36:58 von

Beiträge: 166.149

ID: 1.140.904

ID: 1.140.904

Aufrufe heute: 1.501

Gesamt: 21.657.741

Gesamt: 21.657.741

Aktive User: 0

ISIN: DE0007472060 · WKN: 747206 · Symbol: WDI

0,0518

EUR

-32,90 %

-0,0254 EUR

Letzter Kurs 15.11.21 Frankfurt

Neuigkeiten

05.01.24 · BörsenNEWS.de |

09.12.23 · BörsenNEWS.de |

08.12.23 · BörsenNEWS.de |

Werte aus der Branche Finanzdienstleistungen

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,3500 | +33,66 | |

| 32,00 | +27,95 | |

| 2,5000 | +25,00 | |

| 0,5800 | +23,40 | |

| 6,1100 | +18,64 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,8775 | -14,17 | |

| 1,2600 | -16,00 | |

| 18,445 | -16,65 | |

| 1.138,25 | -16,86 | |

| 0,9150 | -21,79 |

Beitrag zu dieser Diskussion schreiben

JBelfort, haowenshan: Uff. Das muß ich jetzt erst einmal durchackern. Wie geht es den anderen so? Versteht ihr das alles? Wirklich? Dann ziehe ich meinen Hut...

Ob das im Ergebnis dann alles so passt, verrät uns die kommende Diskussion um den GB 2019.

Es schadet nicht, sich jetzt schon möglichst gut darauf vorzubereiten und ich danke deshalb von Herzen für Eure Ausführungen.

#bilanzanalyse

#mmartikel

#250Mio

#bilanzerklärung

Ob das im Ergebnis dann alles so passt, verrät uns die kommende Diskussion um den GB 2019.

Es schadet nicht, sich jetzt schon möglichst gut darauf vorzubereiten und ich danke deshalb von Herzen für Eure Ausführungen.

#bilanzanalyse

#mmartikel

#250Mio

#bilanzerklärung

Antwort auf Beitrag Nr.: 63.778.822 von aktienfigther am 23.05.20 12:54:26

Jingajing besitzt keine Glaubwürdigkeit, daher kann er auch keine verlieren.

Zitat von aktienfigther: Nicht jeder versteht deine Ironie, gerade da hier die Nerven blank liegen.

Ist viel Geld vernichtet worden.

Und stell dich nicht so schlecht da, deine Glaubwürdigkeit leidet darunter und macht dich angreifbar.

Jingajing besitzt keine Glaubwürdigkeit, daher kann er auch keine verlieren.

Antwort auf Beitrag Nr.: 63.779.524 von Yoga_Maus am 23.05.20 14:33:52Spielt doch keine Rolle, ob du es liest, weil es du es eh nicht checkst.😉

Antwort auf Beitrag Nr.: 63.779.515 von JBelfort am 23.05.20 14:31:38

Zitat von haowenshan:

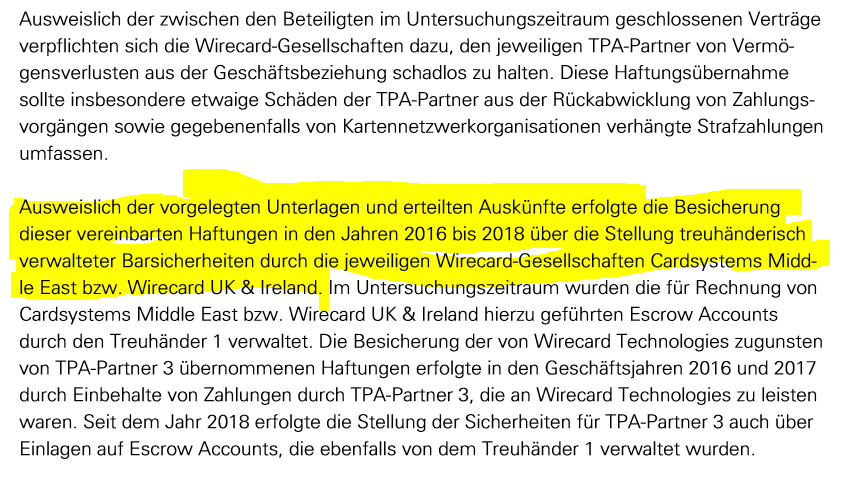

vielleicht war es anders gemeint, aber WDI verbucht nicht eigenes cash (sicherheitseinlagen) als forderungen, siehe auch oben. da würde jeder wirtschaftsprüfer aufschreien, und kpmg erst recht. wenn sie die haftung für die tpas übernehmen (wie in den fällen, die im kpmg bericht beschrieben werden), dann wird geld auf treuhandkonten, die wdi als wirtschaftlichen berechtigten ausweisen, hinterlegt (aber bitte nicht von wdi, wie jigajie/dohms weißmachen wollen). dieses geld auf den wdi treuhandkonten wird von wdi als cash eingestuft (wdi nutzt hier einen ermessensspielraum, kpmg meint es sollte als sonstiger finanzieller vermögenswert eingestuft sein und nicht als zahlungsmittel), aber keinesfalls als forderung. wenn wdi vollständig auf die dienstleistungen einer acquirerbank zurückgreift, so behält diese eine sicherheit zurück. in diesem fall ist es eine forderung von wdi an die acquirerbank, aber natürlich kein eigenes cash von wdi.

das ist in sich alles stimmig. verwirrend wird es nur, wenn es aus welchen gründen auch immer von diversen leuten entsprechend aufbereitet wird.[/quote]

Zitat von JBelfort:

Grüß dich haowenshan,

danke fürs Klarstellen und deinen Beitrag. Das mit dem eigenen Cash stand so in dem MM Artikel. Ich hatte danach die Passagen aus dem GB hier reinkopiert. Und da kann man lesen wie es gemacht wird. Ich glaube man muss hier zwei Punkte trennen.

1. Bilanzierung Escrow Accounts: Das die escrow accounts als Cash ausgewiesen werden, ist seit KPMG glaube ich jedem klar. Der Knackpunkt hier ist, dass WDI der wirtschaftlich Berechtigter ist, und es deshalb als Kasse auswiesen werden kann. Wo kommt das Geld nochmal genau her, welches auf diesen Escrow accounts landet? Weil du jetzt schreibst, es kommt nicht von WDI.

2. Bilanzierung von Forderungen aus dem Acquiring: Das war der Punkt aus dem MM Artikel, wonach cash als Forderung gebucht wird. In dem GB 2018 steht allerdings nicht, dass es eigenes cash ist. Aber es wird bestätigt, dass Sicherheitseinbehalte bei den Acquiring Partnern als Forderungen gebucht werden, wenn die die Transkationen über Acquiring Partner ablaufen. Der Unterschied zu oben Punkt 1 ist wohl, dass WDI nicht wirtschaftlich Berechtigter dieser Sicherheitseinbehalte ist. Korrekt? Weil sonst, hätte man ja keinen Unterschied zu Punkt 1 und würde diese Einbehalte auch als Kasse ausweisen.

Dieser Punkt ist nicht so trivial. Wenn die Acquiring Partner, die Forderungen aus dem Acquiring Geschäft bekommen, und einen Teil nicht sofort an die Händler weitergeben, bleibt ein Teil in der Kasse der Acquiring Partner als Sicherheit. Wieso entsteht jetzt bei WDI eine Forderung für diese Sicherheitseinbehalte? Das Forderungen für Provisionen etc entstehen ist klar.

[/quote]

[/quote]

Zitat von haowenshan:

servus jbelfort,

vorab ich bin kein payment experte und auch kein bilanzexperte und schon gar kein wdi experte.

hmm vielleicht hab ich mich schlecht ausgedrückt. mit "diese 250 mio € (mittlerweile sind es schon viel mehr) werden nicht von WDI aus eigenem geld hinterlegt." meinte ich nicht, dass dieses geld nicht wdi gehört (wdi ist der wirtschaftl. berechtigte und wdi stellt somit die barsicherheiten), sondern dass das geld nicht von wdi auf die treuhandkonten eingezahlt wurde sondern von anderen. aber der dohms artikel suggeriert, dass da irgendetwas doppelt besichert werden soll und das ist mE einfach unsinn. und es bleibt unsinn, auch wenn es von gewissen usern immer wieder aufgewärmt und wiedergekaut wird.

Antwort JBelfort

Sorry war vielleicht auch von mir fälschlich ausgedrückt. Man muss eher unterscheiden, ob WDI kurzfristig auf das Geld zugreifen kann oder nicht und ob man die Kontrolle über die Gelder hat. Bei den escrow accounts und dem Geld, welches darauf liegt, sind diese Bedingungen erfüllt. Genau deswegen auch die Möglichkeit sie als Teil der Kasse zu zeigen.

Wenn die Gelder jedoch bei den Acquiring Partner Banken liegen (das sind die besagten €250m), so hat das WDI keine Kontrolle über diese Gelder und kann auch nicht kurzfristig auf Sie zugreifen. Deswegen können diese Sicherheitseinbehalte auch nur als Forderungen bilanziert werden.

Zitat von haowenshan:

zu deinen anmerkungen.

ich glaube die letztschnittstelle zum händler ist immer (?) wirecard. manchmal erbringen sie 'nur' processing dienstleistungen, die im payment-scheme definierten haftungen des händlers übernehmen dann andere (acquirerbank), manchmal erbringen sie auch mehr entlang der wertschöpfungskette.

wie auch immer, sie bedienen sich verschiedenster partner.

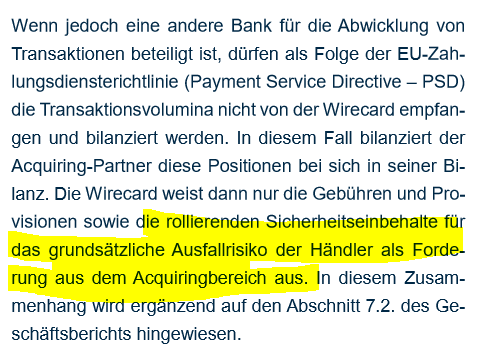

je nachdem, wer die haftungen übernimmt, stellt die sicherheiten und wenn wdi das nicht tut, sondern eine drittbank, so hat wdi eine verbindlichkeit gegenüber dem händler und gleichzeitig eine forderung in gleicher höhe an die drittbank.

Antwort JBelfort

Das WDI immer die Schnittstelle ist und der letzte Satz, ist ,glaube ich, der springende Punkt und beantwortet meine Frage. Und zwar warum WDI eine Forderung auf die Sicherheitsbehalte der Acquiring Partner Banken hat. Das war das fehlende Puzzlestück

Zitat von haowenshan:

z.b. jemand aus dubai kauft mit kreditkarte um 100 € bei zalando in deutschland. 2 € behält die bank des kunden in dubai und das kreditkartenunternehmen ein, 98 € werden an den von wdi beauftragten acquirer in dubai weitergeleitet (wdi darf das nicht selber tun, weil ihnen die lizenz fehlt). dieser behält 0.75 € als provision ein, 2 € als sicherheit. wdi behält sich auch noch was ein (0.25€) und leitet dann 95€ an die händlerbank in deutschland weiter, wdi schuldet zalando also 2€ und die von wdi beauftragte bank in dubai schuldet wdi 2€. ist der drittpartner nur erfüllungsgehilfe und übernimmt wdi wirtschaftlich die haftung (der fall der im kpmg bericht beschrieben wird), so behält der partner die 2€ sicherheit nicht ein, sondern überweist es auf das treuhandkonto von wdi. gibts nun reklamationen eines kunden, so wird das geprüft, gegebenenfalls hat die acquirerbank in dubai einzuspringen, die sich wiederum am wdi treuhandkonto schadlos halten kann. und wirecard holt sich das geld dann von zalando bzw. passt die verbindlichkeiten an.

Antwort JBelfort

Der springende Punkte hier ist, ob der Acquiring Partner die €2 Sicherheit auf eigener Bilanz hält oder diese auf den escrow account überweist. Bei ersterem hat WDI eine Forderung gegenüber dem Partner in Höhe der Sicherheitsbehalte. Das sind genau die Forderungen, die auch im GB bzw, in den Screenshots, die ich gepostet hatte, erklären. Geht das Geld allerdings in Escrow, so wird dies als Kasse bei WDI gezeigt.

würde das sinn machen?

(ob das alles 100% stimmt, weiß ich auch nicht, in grundzügen glaub ich schon, die zahlenangaben sind natürlich nur beispielhaft)[/quote]

Antwort JBelfort

Die Frage ist jetzt. Wie kann man das ganze bilanzanalytisch deuten.

1. Escrow accounts: diese Gelder stehen ja eigentlich den Händlern zu. D.h. WDI hat auf der Aktivseite in der Kasse zwar die Gelder der Escrow Accounts, aber dann auch auf der Passivseite die Verbindlichkeit für die Sicherheitsbehalte ggü den Händlern. Steigen nun die Sicherheitsbehalte über die Zeit, erhöht das den operating cash flow (allerdings reduziert um Sicherheitsbehalte die an die Händler zurückgegeben werden).

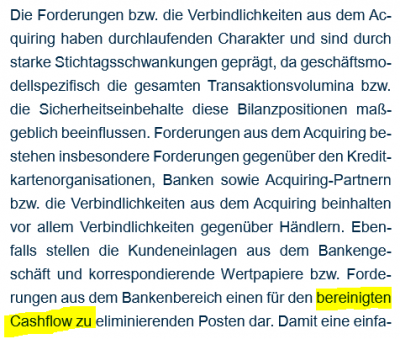

2. Forderungen Sicherheitsbehalte: Diesen Forderungen auf der Aktivseite stehen auch hier Verbindlichkeiten ggü Händlern auf der Passivseite. Wichtig, es sind keine klassischen Forderungen oder Verbindlichkeiten aus Lieferung und Leistungen, sondern haben eher einen durchlaufenden Charakter.

Sowohl für Punkt 1 als auch für Punkt 2 stellt WDI einen bereinigten operating bzw. Free Cash Flow zur Verfügung (siehe Bild aus dem GB 2018).

Damit ist für mich das Thema erledigt. Für die Analyse (i) Kasse ohne Escrow Beträge, und (ii) bereinigter Cash Flow.

[/quote]

[/quote]

tldnr

Zitat von JBelfort: Hi haowenshan - in Fett geantwortet. Ist etwas lang geworden, aber ich glaube, wir haben den Dreh raus.

Zitat von JBelfort:

Ich hab die wesentlichen Dinge vor Augen. Deswegen bin ich materiell long investiert. Dennoch fand ich z.B. den MM Artikel von gestern interessant. Ich wusste nicht das WDI eigene Sicherheitseinlagen (also eigenes Cash) als Forderungen bucht. Klar muss sich dann jeder fragen, ob solche Dinge die Investmententscheidung materiell in die eine oder andere Richtung bewegen sollte. Worauf ich hinaus wollte, diese Beiträge sind doch um Welten besser, als das was hier Yoga, Tango usw von sich geben. Schau dir doch die letzten 10 Posts an! IMO

Zitat von haowenshan:

vielleicht war es anders gemeint, aber WDI verbucht nicht eigenes cash (sicherheitseinlagen) als forderungen, siehe auch oben. da würde jeder wirtschaftsprüfer aufschreien, und kpmg erst recht. wenn sie die haftung für die tpas übernehmen (wie in den fällen, die im kpmg bericht beschrieben werden), dann wird geld auf treuhandkonten, die wdi als wirtschaftlichen berechtigten ausweisen, hinterlegt (aber bitte nicht von wdi, wie jigajie/dohms weißmachen wollen). dieses geld auf den wdi treuhandkonten wird von wdi als cash eingestuft (wdi nutzt hier einen ermessensspielraum, kpmg meint es sollte als sonstiger finanzieller vermögenswert eingestuft sein und nicht als zahlungsmittel), aber keinesfalls als forderung. wenn wdi vollständig auf die dienstleistungen einer acquirerbank zurückgreift, so behält diese eine sicherheit zurück. in diesem fall ist es eine forderung von wdi an die acquirerbank, aber natürlich kein eigenes cash von wdi.

das ist in sich alles stimmig. verwirrend wird es nur, wenn es aus welchen gründen auch immer von diversen leuten entsprechend aufbereitet wird.[/quote]

Zitat von JBelfort:

Grüß dich haowenshan,

danke fürs Klarstellen und deinen Beitrag. Das mit dem eigenen Cash stand so in dem MM Artikel. Ich hatte danach die Passagen aus dem GB hier reinkopiert. Und da kann man lesen wie es gemacht wird. Ich glaube man muss hier zwei Punkte trennen.

1. Bilanzierung Escrow Accounts: Das die escrow accounts als Cash ausgewiesen werden, ist seit KPMG glaube ich jedem klar. Der Knackpunkt hier ist, dass WDI der wirtschaftlich Berechtigter ist, und es deshalb als Kasse auswiesen werden kann. Wo kommt das Geld nochmal genau her, welches auf diesen Escrow accounts landet? Weil du jetzt schreibst, es kommt nicht von WDI.

2. Bilanzierung von Forderungen aus dem Acquiring: Das war der Punkt aus dem MM Artikel, wonach cash als Forderung gebucht wird. In dem GB 2018 steht allerdings nicht, dass es eigenes cash ist. Aber es wird bestätigt, dass Sicherheitseinbehalte bei den Acquiring Partnern als Forderungen gebucht werden, wenn die die Transkationen über Acquiring Partner ablaufen. Der Unterschied zu oben Punkt 1 ist wohl, dass WDI nicht wirtschaftlich Berechtigter dieser Sicherheitseinbehalte ist. Korrekt? Weil sonst, hätte man ja keinen Unterschied zu Punkt 1 und würde diese Einbehalte auch als Kasse ausweisen.

Dieser Punkt ist nicht so trivial. Wenn die Acquiring Partner, die Forderungen aus dem Acquiring Geschäft bekommen, und einen Teil nicht sofort an die Händler weitergeben, bleibt ein Teil in der Kasse der Acquiring Partner als Sicherheit. Wieso entsteht jetzt bei WDI eine Forderung für diese Sicherheitseinbehalte? Das Forderungen für Provisionen etc entstehen ist klar.

[/quote]

[/quote]Zitat von haowenshan:

servus jbelfort,

vorab ich bin kein payment experte und auch kein bilanzexperte und schon gar kein wdi experte.

hmm vielleicht hab ich mich schlecht ausgedrückt. mit "diese 250 mio € (mittlerweile sind es schon viel mehr) werden nicht von WDI aus eigenem geld hinterlegt." meinte ich nicht, dass dieses geld nicht wdi gehört (wdi ist der wirtschaftl. berechtigte und wdi stellt somit die barsicherheiten), sondern dass das geld nicht von wdi auf die treuhandkonten eingezahlt wurde sondern von anderen. aber der dohms artikel suggeriert, dass da irgendetwas doppelt besichert werden soll und das ist mE einfach unsinn. und es bleibt unsinn, auch wenn es von gewissen usern immer wieder aufgewärmt und wiedergekaut wird.

Antwort JBelfort

Sorry war vielleicht auch von mir fälschlich ausgedrückt. Man muss eher unterscheiden, ob WDI kurzfristig auf das Geld zugreifen kann oder nicht und ob man die Kontrolle über die Gelder hat. Bei den escrow accounts und dem Geld, welches darauf liegt, sind diese Bedingungen erfüllt. Genau deswegen auch die Möglichkeit sie als Teil der Kasse zu zeigen.

Wenn die Gelder jedoch bei den Acquiring Partner Banken liegen (das sind die besagten €250m), so hat das WDI keine Kontrolle über diese Gelder und kann auch nicht kurzfristig auf Sie zugreifen. Deswegen können diese Sicherheitseinbehalte auch nur als Forderungen bilanziert werden.

Zitat von haowenshan:

zu deinen anmerkungen.

ich glaube die letztschnittstelle zum händler ist immer (?) wirecard. manchmal erbringen sie 'nur' processing dienstleistungen, die im payment-scheme definierten haftungen des händlers übernehmen dann andere (acquirerbank), manchmal erbringen sie auch mehr entlang der wertschöpfungskette.

wie auch immer, sie bedienen sich verschiedenster partner.

je nachdem, wer die haftungen übernimmt, stellt die sicherheiten und wenn wdi das nicht tut, sondern eine drittbank, so hat wdi eine verbindlichkeit gegenüber dem händler und gleichzeitig eine forderung in gleicher höhe an die drittbank.

Antwort JBelfort

Das WDI immer die Schnittstelle ist und der letzte Satz, ist ,glaube ich, der springende Punkt und beantwortet meine Frage. Und zwar warum WDI eine Forderung auf die Sicherheitsbehalte der Acquiring Partner Banken hat. Das war das fehlende Puzzlestück

Zitat von haowenshan:

z.b. jemand aus dubai kauft mit kreditkarte um 100 € bei zalando in deutschland. 2 € behält die bank des kunden in dubai und das kreditkartenunternehmen ein, 98 € werden an den von wdi beauftragten acquirer in dubai weitergeleitet (wdi darf das nicht selber tun, weil ihnen die lizenz fehlt). dieser behält 0.75 € als provision ein, 2 € als sicherheit. wdi behält sich auch noch was ein (0.25€) und leitet dann 95€ an die händlerbank in deutschland weiter, wdi schuldet zalando also 2€ und die von wdi beauftragte bank in dubai schuldet wdi 2€. ist der drittpartner nur erfüllungsgehilfe und übernimmt wdi wirtschaftlich die haftung (der fall der im kpmg bericht beschrieben wird), so behält der partner die 2€ sicherheit nicht ein, sondern überweist es auf das treuhandkonto von wdi. gibts nun reklamationen eines kunden, so wird das geprüft, gegebenenfalls hat die acquirerbank in dubai einzuspringen, die sich wiederum am wdi treuhandkonto schadlos halten kann. und wirecard holt sich das geld dann von zalando bzw. passt die verbindlichkeiten an.

Antwort JBelfort

Der springende Punkte hier ist, ob der Acquiring Partner die €2 Sicherheit auf eigener Bilanz hält oder diese auf den escrow account überweist. Bei ersterem hat WDI eine Forderung gegenüber dem Partner in Höhe der Sicherheitsbehalte. Das sind genau die Forderungen, die auch im GB bzw, in den Screenshots, die ich gepostet hatte, erklären. Geht das Geld allerdings in Escrow, so wird dies als Kasse bei WDI gezeigt.

würde das sinn machen?

(ob das alles 100% stimmt, weiß ich auch nicht, in grundzügen glaub ich schon, die zahlenangaben sind natürlich nur beispielhaft)[/quote]

Antwort JBelfort

Die Frage ist jetzt. Wie kann man das ganze bilanzanalytisch deuten.

1. Escrow accounts: diese Gelder stehen ja eigentlich den Händlern zu. D.h. WDI hat auf der Aktivseite in der Kasse zwar die Gelder der Escrow Accounts, aber dann auch auf der Passivseite die Verbindlichkeit für die Sicherheitsbehalte ggü den Händlern. Steigen nun die Sicherheitsbehalte über die Zeit, erhöht das den operating cash flow (allerdings reduziert um Sicherheitsbehalte die an die Händler zurückgegeben werden).

2. Forderungen Sicherheitsbehalte: Diesen Forderungen auf der Aktivseite stehen auch hier Verbindlichkeiten ggü Händlern auf der Passivseite. Wichtig, es sind keine klassischen Forderungen oder Verbindlichkeiten aus Lieferung und Leistungen, sondern haben eher einen durchlaufenden Charakter.

Sowohl für Punkt 1 als auch für Punkt 2 stellt WDI einen bereinigten operating bzw. Free Cash Flow zur Verfügung (siehe Bild aus dem GB 2018).

Damit ist für mich das Thema erledigt. Für die Analyse (i) Kasse ohne Escrow Beträge, und (ii) bereinigter Cash Flow.

[/quote]

[/quote]tldnr

Antwort auf Beitrag Nr.: 63.778.846 von haowenshan am 23.05.20 12:57:11Hi haowenshan - in Fett geantwortet. Ist etwas lang geworden, aber ich glaube, wir haben den Dreh raus.

Zitat von JBelfort:

Ich hab die wesentlichen Dinge vor Augen. Deswegen bin ich materiell long investiert. Dennoch fand ich z.B. den MM Artikel von gestern interessant. Ich wusste nicht das WDI eigene Sicherheitseinlagen (also eigenes Cash) als Forderungen bucht. Klar muss sich dann jeder fragen, ob solche Dinge die Investmententscheidung materiell in die eine oder andere Richtung bewegen sollte. Worauf ich hinaus wollte, diese Beiträge sind doch um Welten besser, als das was hier Yoga, Tango usw von sich geben. Schau dir doch die letzten 10 Posts an! IMO[/quote]

Zitat von haowenshan:

vielleicht war es anders gemeint, aber WDI verbucht nicht eigenes cash (sicherheitseinlagen) als forderungen, siehe auch oben. da würde jeder wirtschaftsprüfer aufschreien, und kpmg erst recht. wenn sie die haftung für die tpas übernehmen (wie in den fällen, die im kpmg bericht beschrieben werden), dann wird geld auf treuhandkonten, die wdi als wirtschaftlichen berechtigten ausweisen, hinterlegt (aber bitte nicht von wdi, wie jigajie/dohms weißmachen wollen). dieses geld auf den wdi treuhandkonten wird von wdi als cash eingestuft (wdi nutzt hier einen ermessensspielraum, kpmg meint es sollte als sonstiger finanzieller vermögenswert eingestuft sein und nicht als zahlungsmittel), aber keinesfalls als forderung. wenn wdi vollständig auf die dienstleistungen einer acquirerbank zurückgreift, so behält diese eine sicherheit zurück. in diesem fall ist es eine forderung von wdi an die acquirerbank, aber natürlich kein eigenes cash von wdi.

das ist in sich alles stimmig. verwirrend wird es nur, wenn es aus welchen gründen auch immer von diversen leuten entsprechend aufbereitet wird.[/quote]

Zitat von JBelfort:

Grüß dich haowenshan,

danke fürs Klarstellen und deinen Beitrag. Das mit dem eigenen Cash stand so in dem MM Artikel. Ich hatte danach die Passagen aus dem GB hier reinkopiert. Und da kann man lesen wie es gemacht wird. Ich glaube man muss hier zwei Punkte trennen.

1. Bilanzierung Escrow Accounts: Das die escrow accounts als Cash ausgewiesen werden, ist seit KPMG glaube ich jedem klar. Der Knackpunkt hier ist, dass WDI der wirtschaftlich Berechtigter ist, und es deshalb als Kasse auswiesen werden kann. Wo kommt das Geld nochmal genau her, welches auf diesen Escrow accounts landet? Weil du jetzt schreibst, es kommt nicht von WDI.

2. Bilanzierung von Forderungen aus dem Acquiring: Das war der Punkt aus dem MM Artikel, wonach cash als Forderung gebucht wird. In dem GB 2018 steht allerdings nicht, dass es eigenes cash ist. Aber es wird bestätigt, dass Sicherheitseinbehalte bei den Acquiring Partnern als Forderungen gebucht werden, wenn die die Transkationen über Acquiring Partner ablaufen. Der Unterschied zu oben Punkt 1 ist wohl, dass WDI nicht wirtschaftlich Berechtigter dieser Sicherheitseinbehalte ist. Korrekt? Weil sonst, hätte man ja keinen Unterschied zu Punkt 1 und würde diese Einbehalte auch als Kasse ausweisen.

Dieser Punkt ist nicht so trivial. Wenn die Acquiring Partner, die Forderungen aus dem Acquiring Geschäft bekommen, und einen Teil nicht sofort an die Händler weitergeben, bleibt ein Teil in der Kasse der Acquiring Partner als Sicherheit. Wieso entsteht jetzt bei WDI eine Forderung für diese Sicherheitseinbehalte? Das Forderungen für Provisionen etc entstehen ist klar.

[/quote]

Zitat von haowenshan:

servus jbelfort,

vorab ich bin kein payment experte und auch kein bilanzexperte und schon gar kein wdi experte.

hmm vielleicht hab ich mich schlecht ausgedrückt. mit "diese 250 mio € (mittlerweile sind es schon viel mehr) werden nicht von WDI aus eigenem geld hinterlegt." meinte ich nicht, dass dieses geld nicht wdi gehört (wdi ist der wirtschaftl. berechtigte und wdi stellt somit die barsicherheiten), sondern dass das geld nicht von wdi auf die treuhandkonten eingezahlt wurde sondern von anderen. aber der dohms artikel suggeriert, dass da irgendetwas doppelt besichert werden soll und das ist mE einfach unsinn. und es bleibt unsinn, auch wenn es von gewissen usern immer wieder aufgewärmt und wiedergekaut wird.

Antwort JBelfort

Sorry war vielleicht auch von mir fälschlich ausgedrückt. Man muss eher unterscheiden, ob WDI kurzfristig auf das Geld zugreifen kann oder nicht und ob man die Kontrolle über die Gelder hat. Bei den escrow accounts und dem Geld, welches darauf liegt, sind diese Bedingungen erfüllt. Genau deswegen auch die Möglichkeit sie als Teil der Kasse zu zeigen.

Wenn die Gelder jedoch bei den Acquiring Partner Banken liegen (das sind die besagten €250m), so hat das WDI keine Kontrolle über diese Gelder und kann auch nicht kurzfristig auf Sie zugreifen. Deswegen können diese Sicherheitseinbehalte auch nur als Forderungen bilanziert werden.

Zitat von haowenshan:

zu deinen anmerkungen.

ich glaube die letztschnittstelle zum händler ist immer (?) wirecard. manchmal erbringen sie 'nur' processing dienstleistungen, die im payment-scheme definierten haftungen des händlers übernehmen dann andere (acquirerbank), manchmal erbringen sie auch mehr entlang der wertschöpfungskette.

wie auch immer, sie bedienen sich verschiedenster partner.

je nachdem, wer die haftungen übernimmt, stellt die sicherheiten und wenn wdi das nicht tut, sondern eine drittbank, so hat wdi eine verbindlichkeit gegenüber dem händler und gleichzeitig eine forderung in gleicher höhe an die drittbank.

Antwort JBelfort

Das WDI immer die Schnittstelle ist und der letzte Satz, ist ,glaube ich, der springende Punkt und beantwortet meine Frage. Und zwar warum WDI eine Forderung auf die Sicherheitsbehalte der Acquiring Partner Banken hat. Das war das fehlende Puzzlestück

Zitat von haowenshan:

z.b. jemand aus dubai kauft mit kreditkarte um 100 € bei zalando in deutschland. 2 € behält die bank des kunden in dubai und das kreditkartenunternehmen ein, 98 € werden an den von wdi beauftragten acquirer in dubai weitergeleitet (wdi darf das nicht selber tun, weil ihnen die lizenz fehlt). dieser behält 0.75 € als provision ein, 2 € als sicherheit. wdi behält sich auch noch was ein (0.25€) und leitet dann 95€ an die händlerbank in deutschland weiter, wdi schuldet zalando also 2€ und die von wdi beauftragte bank in dubai schuldet wdi 2€. ist der drittpartner nur erfüllungsgehilfe und übernimmt wdi wirtschaftlich die haftung (der fall der im kpmg bericht beschrieben wird), so behält der partner die 2€ sicherheit nicht ein, sondern überweist es auf das treuhandkonto von wdi. gibts nun reklamationen eines kunden, so wird das geprüft, gegebenenfalls hat die acquirerbank in dubai einzuspringen, die sich wiederum am wdi treuhandkonto schadlos halten kann. und wirecard holt sich das geld dann von zalando bzw. passt die verbindlichkeiten an.

Antwort JBelfort

Der springende Punkte hier ist, ob der Acquiring Partner die €2 Sicherheit auf eigener Bilanz hält oder diese auf den escrow account überweist. Bei ersterem hat WDI eine Forderung gegenüber dem Partner in Höhe der Sicherheitsbehalte. Das sind genau die Forderungen, die auch im GB bzw, in den Screenshots, die ich gepostet hatte, erklären. Geht das Geld allerdings in Escrow, so wird dies als Kasse bei WDI gezeigt.

würde das sinn machen?

(ob das alles 100% stimmt, weiß ich auch nicht, in grundzügen glaub ich schon, die zahlenangaben sind natürlich nur beispielhaft)[/quote]

Antwort JBelfort

Die Frage ist jetzt. Wie kann man das ganze bilanzanalytisch deuten.

1. Escrow accounts: diese Gelder stehen ja eigentlich den Händlern zu. D.h. WDI hat auf der Aktivseite in der Kasse zwar die Gelder der Escrow Accounts, aber dann auch auf der Passivseite die Verbindlichkeit für die Sicherheitsbehalte ggü den Händlern. Steigen nun die Sicherheitsbehalte über die Zeit, erhöht das den operating cash flow (allerdings reduziert um Sicherheitsbehalte die an die Händler zurückgegeben werden).

2. Forderungen Sicherheitsbehalte: Diesen Forderungen auf der Aktivseite stehen auch hier Verbindlichkeiten ggü Händlern auf der Passivseite. Wichtig, es sind keine klassischen Forderungen oder Verbindlichkeiten aus Lieferung und Leistungen, sondern haben eher einen durchlaufenden Charakter.

Sowohl für Punkt 1 als auch für Punkt 2 stellt WDI einen bereinigten operating bzw. Free Cash Flow zur Verfügung (siehe Bild aus dem GB 2018).

Damit ist für mich das Thema erledigt. Für die Analyse (i) Kasse ohne Escrow Beträge, und (ii) bereinigter Cash Flow.

Zitat von JBelfort:

Ich hab die wesentlichen Dinge vor Augen. Deswegen bin ich materiell long investiert. Dennoch fand ich z.B. den MM Artikel von gestern interessant. Ich wusste nicht das WDI eigene Sicherheitseinlagen (also eigenes Cash) als Forderungen bucht. Klar muss sich dann jeder fragen, ob solche Dinge die Investmententscheidung materiell in die eine oder andere Richtung bewegen sollte. Worauf ich hinaus wollte, diese Beiträge sind doch um Welten besser, als das was hier Yoga, Tango usw von sich geben. Schau dir doch die letzten 10 Posts an! IMO[/quote]

Zitat von haowenshan:

vielleicht war es anders gemeint, aber WDI verbucht nicht eigenes cash (sicherheitseinlagen) als forderungen, siehe auch oben. da würde jeder wirtschaftsprüfer aufschreien, und kpmg erst recht. wenn sie die haftung für die tpas übernehmen (wie in den fällen, die im kpmg bericht beschrieben werden), dann wird geld auf treuhandkonten, die wdi als wirtschaftlichen berechtigten ausweisen, hinterlegt (aber bitte nicht von wdi, wie jigajie/dohms weißmachen wollen). dieses geld auf den wdi treuhandkonten wird von wdi als cash eingestuft (wdi nutzt hier einen ermessensspielraum, kpmg meint es sollte als sonstiger finanzieller vermögenswert eingestuft sein und nicht als zahlungsmittel), aber keinesfalls als forderung. wenn wdi vollständig auf die dienstleistungen einer acquirerbank zurückgreift, so behält diese eine sicherheit zurück. in diesem fall ist es eine forderung von wdi an die acquirerbank, aber natürlich kein eigenes cash von wdi.

das ist in sich alles stimmig. verwirrend wird es nur, wenn es aus welchen gründen auch immer von diversen leuten entsprechend aufbereitet wird.[/quote]

Zitat von JBelfort:

Grüß dich haowenshan,

danke fürs Klarstellen und deinen Beitrag. Das mit dem eigenen Cash stand so in dem MM Artikel. Ich hatte danach die Passagen aus dem GB hier reinkopiert. Und da kann man lesen wie es gemacht wird. Ich glaube man muss hier zwei Punkte trennen.

1. Bilanzierung Escrow Accounts: Das die escrow accounts als Cash ausgewiesen werden, ist seit KPMG glaube ich jedem klar. Der Knackpunkt hier ist, dass WDI der wirtschaftlich Berechtigter ist, und es deshalb als Kasse auswiesen werden kann. Wo kommt das Geld nochmal genau her, welches auf diesen Escrow accounts landet? Weil du jetzt schreibst, es kommt nicht von WDI.

2. Bilanzierung von Forderungen aus dem Acquiring: Das war der Punkt aus dem MM Artikel, wonach cash als Forderung gebucht wird. In dem GB 2018 steht allerdings nicht, dass es eigenes cash ist. Aber es wird bestätigt, dass Sicherheitseinbehalte bei den Acquiring Partnern als Forderungen gebucht werden, wenn die die Transkationen über Acquiring Partner ablaufen. Der Unterschied zu oben Punkt 1 ist wohl, dass WDI nicht wirtschaftlich Berechtigter dieser Sicherheitseinbehalte ist. Korrekt? Weil sonst, hätte man ja keinen Unterschied zu Punkt 1 und würde diese Einbehalte auch als Kasse ausweisen.

Dieser Punkt ist nicht so trivial. Wenn die Acquiring Partner, die Forderungen aus dem Acquiring Geschäft bekommen, und einen Teil nicht sofort an die Händler weitergeben, bleibt ein Teil in der Kasse der Acquiring Partner als Sicherheit. Wieso entsteht jetzt bei WDI eine Forderung für diese Sicherheitseinbehalte? Das Forderungen für Provisionen etc entstehen ist klar.

[/quote]Zitat von haowenshan:

servus jbelfort,

vorab ich bin kein payment experte und auch kein bilanzexperte und schon gar kein wdi experte.

hmm vielleicht hab ich mich schlecht ausgedrückt. mit "diese 250 mio € (mittlerweile sind es schon viel mehr) werden nicht von WDI aus eigenem geld hinterlegt." meinte ich nicht, dass dieses geld nicht wdi gehört (wdi ist der wirtschaftl. berechtigte und wdi stellt somit die barsicherheiten), sondern dass das geld nicht von wdi auf die treuhandkonten eingezahlt wurde sondern von anderen. aber der dohms artikel suggeriert, dass da irgendetwas doppelt besichert werden soll und das ist mE einfach unsinn. und es bleibt unsinn, auch wenn es von gewissen usern immer wieder aufgewärmt und wiedergekaut wird.

Antwort JBelfort

Sorry war vielleicht auch von mir fälschlich ausgedrückt. Man muss eher unterscheiden, ob WDI kurzfristig auf das Geld zugreifen kann oder nicht und ob man die Kontrolle über die Gelder hat. Bei den escrow accounts und dem Geld, welches darauf liegt, sind diese Bedingungen erfüllt. Genau deswegen auch die Möglichkeit sie als Teil der Kasse zu zeigen.

Wenn die Gelder jedoch bei den Acquiring Partner Banken liegen (das sind die besagten €250m), so hat das WDI keine Kontrolle über diese Gelder und kann auch nicht kurzfristig auf Sie zugreifen. Deswegen können diese Sicherheitseinbehalte auch nur als Forderungen bilanziert werden.

Zitat von haowenshan:

zu deinen anmerkungen.

ich glaube die letztschnittstelle zum händler ist immer (?) wirecard. manchmal erbringen sie 'nur' processing dienstleistungen, die im payment-scheme definierten haftungen des händlers übernehmen dann andere (acquirerbank), manchmal erbringen sie auch mehr entlang der wertschöpfungskette.

wie auch immer, sie bedienen sich verschiedenster partner.

je nachdem, wer die haftungen übernimmt, stellt die sicherheiten und wenn wdi das nicht tut, sondern eine drittbank, so hat wdi eine verbindlichkeit gegenüber dem händler und gleichzeitig eine forderung in gleicher höhe an die drittbank.

Antwort JBelfort

Das WDI immer die Schnittstelle ist und der letzte Satz, ist ,glaube ich, der springende Punkt und beantwortet meine Frage. Und zwar warum WDI eine Forderung auf die Sicherheitsbehalte der Acquiring Partner Banken hat. Das war das fehlende Puzzlestück

Zitat von haowenshan:

z.b. jemand aus dubai kauft mit kreditkarte um 100 € bei zalando in deutschland. 2 € behält die bank des kunden in dubai und das kreditkartenunternehmen ein, 98 € werden an den von wdi beauftragten acquirer in dubai weitergeleitet (wdi darf das nicht selber tun, weil ihnen die lizenz fehlt). dieser behält 0.75 € als provision ein, 2 € als sicherheit. wdi behält sich auch noch was ein (0.25€) und leitet dann 95€ an die händlerbank in deutschland weiter, wdi schuldet zalando also 2€ und die von wdi beauftragte bank in dubai schuldet wdi 2€. ist der drittpartner nur erfüllungsgehilfe und übernimmt wdi wirtschaftlich die haftung (der fall der im kpmg bericht beschrieben wird), so behält der partner die 2€ sicherheit nicht ein, sondern überweist es auf das treuhandkonto von wdi. gibts nun reklamationen eines kunden, so wird das geprüft, gegebenenfalls hat die acquirerbank in dubai einzuspringen, die sich wiederum am wdi treuhandkonto schadlos halten kann. und wirecard holt sich das geld dann von zalando bzw. passt die verbindlichkeiten an.

Antwort JBelfort

Der springende Punkte hier ist, ob der Acquiring Partner die €2 Sicherheit auf eigener Bilanz hält oder diese auf den escrow account überweist. Bei ersterem hat WDI eine Forderung gegenüber dem Partner in Höhe der Sicherheitsbehalte. Das sind genau die Forderungen, die auch im GB bzw, in den Screenshots, die ich gepostet hatte, erklären. Geht das Geld allerdings in Escrow, so wird dies als Kasse bei WDI gezeigt.

würde das sinn machen?

(ob das alles 100% stimmt, weiß ich auch nicht, in grundzügen glaub ich schon, die zahlenangaben sind natürlich nur beispielhaft)[/quote]

Antwort JBelfort

Die Frage ist jetzt. Wie kann man das ganze bilanzanalytisch deuten.

1. Escrow accounts: diese Gelder stehen ja eigentlich den Händlern zu. D.h. WDI hat auf der Aktivseite in der Kasse zwar die Gelder der Escrow Accounts, aber dann auch auf der Passivseite die Verbindlichkeit für die Sicherheitsbehalte ggü den Händlern. Steigen nun die Sicherheitsbehalte über die Zeit, erhöht das den operating cash flow (allerdings reduziert um Sicherheitsbehalte die an die Händler zurückgegeben werden).

2. Forderungen Sicherheitsbehalte: Diesen Forderungen auf der Aktivseite stehen auch hier Verbindlichkeiten ggü Händlern auf der Passivseite. Wichtig, es sind keine klassischen Forderungen oder Verbindlichkeiten aus Lieferung und Leistungen, sondern haben eher einen durchlaufenden Charakter.

Sowohl für Punkt 1 als auch für Punkt 2 stellt WDI einen bereinigten operating bzw. Free Cash Flow zur Verfügung (siehe Bild aus dem GB 2018).

Damit ist für mich das Thema erledigt. Für die Analyse (i) Kasse ohne Escrow Beträge, und (ii) bereinigter Cash Flow.

Trading Spotlight

Antwort auf Beitrag Nr.: 63.779.449 von -Realist- am 23.05.20 14:17:26

Du Ober-Pusher kennst nicht einmal die grundlegenden Zahlen. 🤣

Die short quote beträgt 26%.

https://www.nebenwerte-magazin.com/tec-dax/item/7006-tecdax-…

Davon abgesehen interessieren mich nur testierte Umsätze.

Zitat von -Realist-: Nur als kurze Info:

Es hilft ungemein sich mal mit den Fakten zu beschäftigen:

Auf Wochenbasis ist die Shortquote bei 19,88% und somit fast genauso hoch. Der Aktienkurs hat auf Wochenbasis etwa 8% zugelegt.

Du Ober-Pusher kennst nicht einmal die grundlegenden Zahlen. 🤣

Die short quote beträgt 26%.

https://www.nebenwerte-magazin.com/tec-dax/item/7006-tecdax-…

Davon abgesehen interessieren mich nur testierte Umsätze.

Nur als kurze Info:

Es hilft ungemein sich mal mit den Fakten zu beschäftigen:

Auf Wochenbasis ist die Shortquote bei 19,88% und somit fast genauso hoch. Der Aktienkurs hat auf Wochenbasis etwa 8% zugelegt.

Das sind erstmal die nüchternen Fakten.

Eine höhere Shortquote (und damit die Möglichkeit den Kurs zu drücken) ist kaum noch möglich, da das Aktienangebot nicht mehr vorhanden ist. Man hat bereits deutlich zweistellige Zinsätze für das verleihen und somit rechnet sich auf dem Niveau kein weiterer Shortaufbau da das Potentzial nach unten nur noch stark begrenzt ist. Das ARP von Wirecard ist (wenn auch minimal) noch ein zusätzlicher Beschleuniger.

Beim Anziehen der Kurse gibt es als logischen Schluss nur zwei Möglichkeiten:

1. Shortsquezze mit über 100% Kursgewinn

2. langfristiger Abbau der Shortpositionen mit über 100% Kursgewinn

Das hängt von der Panik der Leerverkäufer ab.

Ein ähnliches Szenario (wenn auch auf anderem Niveau natürlich) erwarte ich bei der Lufthansa. Hier liegt die Shortquote bei über 22%. Sollte dort die definitive Rettung kommen, ist da ebenfalls ne Kerze im Chart erkennbar (vollkommen unabhängig von der Langfristperspektive!). Da sind einfach viel zu viele auf der selben Seite die dann covern müssen. Natürlich immer vorausgesetzt, das die LH keine Insolvenz anmelden muss! Das ist selbstverständlich der grundlegende Unterschied zur Wirecard. Und somit dort ein Hochrisikoinvest.

Bei Wirecard gibt es keine Insolvenzgefahr und zudem stark steigende Umsätze und Gewinne in einer der am stärksten steigenden Branchen. Eine Situation in der Leerverkäufe auf dem aktuellen Kursniveau in jedem Fall verlieren werden. Das sollte eigentlich auch jedem einleuchten der etwas minderbemittelt in diesem Thread rüber kommt.

Es hilft ungemein sich mal mit den Fakten zu beschäftigen:

Auf Wochenbasis ist die Shortquote bei 19,88% und somit fast genauso hoch. Der Aktienkurs hat auf Wochenbasis etwa 8% zugelegt.

Das sind erstmal die nüchternen Fakten.

Eine höhere Shortquote (und damit die Möglichkeit den Kurs zu drücken) ist kaum noch möglich, da das Aktienangebot nicht mehr vorhanden ist. Man hat bereits deutlich zweistellige Zinsätze für das verleihen und somit rechnet sich auf dem Niveau kein weiterer Shortaufbau da das Potentzial nach unten nur noch stark begrenzt ist. Das ARP von Wirecard ist (wenn auch minimal) noch ein zusätzlicher Beschleuniger.

Beim Anziehen der Kurse gibt es als logischen Schluss nur zwei Möglichkeiten:

1. Shortsquezze mit über 100% Kursgewinn

2. langfristiger Abbau der Shortpositionen mit über 100% Kursgewinn

Das hängt von der Panik der Leerverkäufer ab.

Ein ähnliches Szenario (wenn auch auf anderem Niveau natürlich) erwarte ich bei der Lufthansa. Hier liegt die Shortquote bei über 22%. Sollte dort die definitive Rettung kommen, ist da ebenfalls ne Kerze im Chart erkennbar (vollkommen unabhängig von der Langfristperspektive!). Da sind einfach viel zu viele auf der selben Seite die dann covern müssen. Natürlich immer vorausgesetzt, das die LH keine Insolvenz anmelden muss! Das ist selbstverständlich der grundlegende Unterschied zur Wirecard. Und somit dort ein Hochrisikoinvest.

Bei Wirecard gibt es keine Insolvenzgefahr und zudem stark steigende Umsätze und Gewinne in einer der am stärksten steigenden Branchen. Eine Situation in der Leerverkäufe auf dem aktuellen Kursniveau in jedem Fall verlieren werden. Das sollte eigentlich auch jedem einleuchten der etwas minderbemittelt in diesem Thread rüber kommt.

Antwort auf Beitrag Nr.: 63.779.293 von jigajig am 23.05.20 13:56:37

Lasse es einfach...… Du hast doch nun dein Geld gemacht und andere um ihr Geld "betrogen"! Kannst du nicht mal einer ehrlichen Arbeit nachgehen? Kann sein, dass du dann auch mal wieder durchschlafen kannst! 😎

Zitat von jigajig:Zitat von Forum: Ich habe selber mit Wirecard fast täglich 8 Stunden verbracht und dieses seit 6 Wochen. Halte mich nicht für bekloppt aber ich meine ausmachen zu können, dass die Stimmung nun signifikant drehen wird. Just my 2 Cents! Da haben sich Leerverkäufer wieder mal konzertiert auf die AG eingeschossen und diese Bande hat wieder viel Geld verdient! 👎

Fast ok. Stimmung dreht!

Aber was nach den 2cents kommt, ist noch zu emotional...

Lasse es einfach...… Du hast doch nun dein Geld gemacht und andere um ihr Geld "betrogen"! Kannst du nicht mal einer ehrlichen Arbeit nachgehen? Kann sein, dass du dann auch mal wieder durchschlafen kannst! 😎

Antwort auf Beitrag Nr.: 63.779.041 von Forum am 23.05.20 13:21:47

Vermutlich sitzt du auf einem riesen 💩-Haufen an Miesen durch WC. Das erklärt, warum du so mental verborht rüberkommst. Und deine verzweifelten Versuche, den Kurs hier zu pushen und uns die Situation so schönlaberst.

Jetzt bitte nicht nachkaufen. Damit verschlimmert ihr nur eure finanzielle Situation. Und nächste Woche gibt es dann wieder ein mörder mi-mi-mi und ihr schreibt der Bafin Mails. 🤣

Zitat von Forum: Ich habe selber mit Wirecard fast täglich 8 Stunden verbracht und dieses seit 6 Wochen. Halte mich nicht für bekloppt aber ich meine ausmachen zu können, dass die Stimmung nun signifikant drehen wird.

Vermutlich sitzt du auf einem riesen 💩-Haufen an Miesen durch WC. Das erklärt, warum du so mental verborht rüberkommst. Und deine verzweifelten Versuche, den Kurs hier zu pushen und uns die Situation so schönlaberst.

Jetzt bitte nicht nachkaufen. Damit verschlimmert ihr nur eure finanzielle Situation. Und nächste Woche gibt es dann wieder ein mörder mi-mi-mi und ihr schreibt der Bafin Mails. 🤣

05.01.24 · BörsenNEWS.de · BlackRock |

09.12.23 · BörsenNEWS.de · Wirecard |

08.12.23 · BörsenNEWS.de · Adobe |

07.12.23 · Aktien.news – Aktiennews für Sie · Deutsche Bank |

25.10.23 · dpa-AFX · Wirecard |

21.06.23 · Roland Klaus · Wirecard |

05.06.23 · Roland Klaus · Wirecard |

| Zeit | Titel |

|---|---|

| 20.02.24 | |

| 27.01.24 | |

| 31.10.23 | |

| 11.06.23 |