Netease - chinesischer Vertreiber von WoW (Seite 4)

eröffnet am 12.03.10 10:15:17 von

neuester Beitrag 26.12.23 10:44:43 von

neuester Beitrag 26.12.23 10:44:43 von

Beiträge: 443

ID: 1.156.518

ID: 1.156.518

Aufrufe heute: 0

Gesamt: 28.889

Gesamt: 28.889

Aktive User: 0

ISIN: US64110W1027 · WKN: 501822 · Symbol: NTES

103,02

USD

+4,11 %

+4,07 USD

Letzter Kurs 04.05.24 Nasdaq

Neuigkeiten

08.04.24 · wallstreetONLINE Redaktion |

03.04.24 · wallstreetONLINE Redaktion |

02.04.24 · wallstreetONLINE Redaktion |

12.03.24 · wallstreetONLINE Redaktion |

12.02.24 · wallstreetONLINE Redaktion |

Werte aus der Branche Internet

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 8,8250 | +297,52 | |

| 6,1500 | +54,52 | |

| 0,5070 | +26,28 | |

| 1,9900 | +15,70 | |

| 3,9400 | +11,30 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 2,8500 | -4,68 | |

| 1,2400 | -5,34 | |

| 0,7500 | -6,25 | |

| 0,5400 | -8,47 | |

| 115,33 | -15,25 |

Beitrag zu dieser Diskussion schreiben

Danke für Deine schöne Zusammenfassung!

So richtig überzeugend wirkt das Zahlenwerk irgendwie nicht, aus den von Dir genannten Gründen. Für mich ist Netease allenfalls eine Halteposition, kaufen würde ich die Kursschwäche nicht. Wie siehst Du das? Würde mich sehr interessieren.

So richtig überzeugend wirkt das Zahlenwerk irgendwie nicht, aus den von Dir genannten Gründen. Für mich ist Netease allenfalls eine Halteposition, kaufen würde ich die Kursschwäche nicht. Wie siehst Du das? Würde mich sehr interessieren.

Auf den ersten Blick sehen die heutigen Zahlen (profitables Wachstum +25%) sehr gut aus. Allerdings sind Wachstum sowie der Umsatz sehr ungleich verteilt. Online Games sind das Brot und Butter Geschäft, der Rest wird Querfinanziert. Genau hier sehe ich ein Problem: Youdao (e-Learning) ist zwar sehr interessant aber trägt nur sehr wenig zum Umsatz bei und ist zusätzlich noch sportlich bewertet (in einem wettbewerbsintensiven Umfeld). Das dritte Geschäftsfeld, die " Innovative businesses ", werden von Analysten eher skeptisch betrachtet weil darunter sehr wettbewerbsintensive Bereiche wie Live-Streaming fallen, wo man NetEase nicht wirklich zutraut vorne mitspielen zu können. Problematisch ist mMn, dass genau dieses dritte Geschäftsfeld stark zum Wachstum beigetragen hat (+41,3% YoY)... Mir wäre es deutlich lieber, wenn NetEase dieses dritte Geschäftsfeld verkaufen würde und mehr Geld an die Aktionäre verteilen würde.

eigentlich ein auch ganz interessanter Beitrag zu NetEase

youtube.co/watch?v=k8R52ljqKaA

youtube.co/watch?v=k8R52ljqKaA

!

Dieser Beitrag wurde vom System automatisch gesperrt. Bei Fragen wenden Sie sich bitte an feedback@wallstreet-online.de!

Dieser Beitrag wurde vom System automatisch gesperrt. Bei Fragen wenden Sie sich bitte an feedback@wallstreet-online.deTrading Spotlight

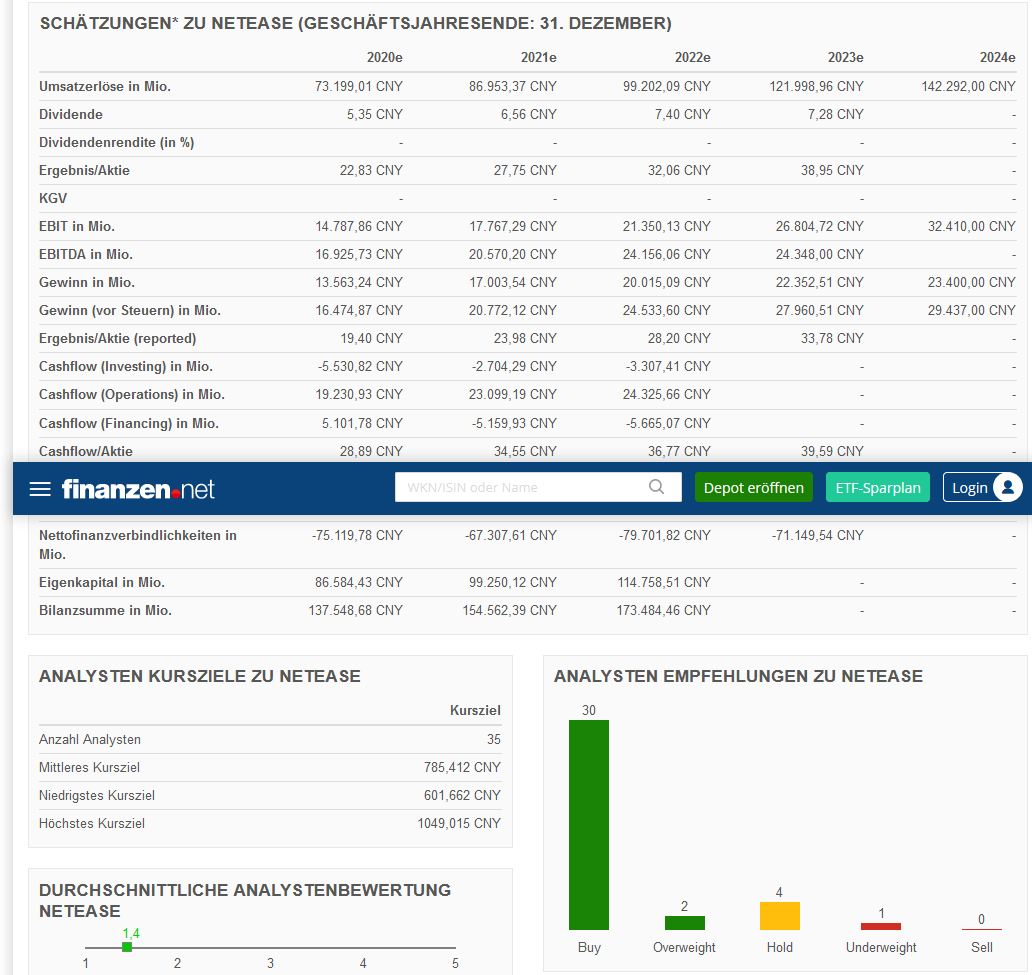

Antwort auf Beitrag Nr.: 66.597.641 von Be_eR am 25.01.21 16:18:35Hab mir gerade nochmal die Schätzungen auf Finanzen.net angesehen. Nice.

Meiner Meinung nach hat er Recht mit der Aussage, dass Netease einfach ein solides Basisinvestment ist, auch aufgrund der Dividende.

08.04.24 · wallstreetONLINE Redaktion · Baidu |

03.04.24 · wallstreetONLINE Redaktion · Amazon |

02.04.24 · wallstreetONLINE Redaktion · JPMorgan Chase |

12.03.24 · wallstreetONLINE Redaktion · Baidu |

12.02.24 · wallstreetONLINE Redaktion · Netease |

26.01.24 · wallstreetONLINE Redaktion · Baidu |

24.01.24 · wallstreetONLINE Redaktion · Baidu |

27.12.23 · wallstreetONLINE NewsUpdate · Netease |

27.12.23 · wallstreetONLINE Redaktion · Netease |