Timburgs Langfristdepot - Start 2012 (Seite 2132)

eröffnet am 16.03.12 05:51:51 von

neuester Beitrag 08.05.24 18:12:53 von

neuester Beitrag 08.05.24 18:12:53 von

Beiträge: 56.774

ID: 1.173.084

ID: 1.173.084

Aufrufe heute: 101

Gesamt: 7.778.267

Gesamt: 7.778.267

Aktive User: 0

ISIN: US2605661048 · WKN: CG3AA2

39.047,23

PKT

+0,39 %

+149,89 PKT

Letzter Kurs 08.05.24 TTMzero (USD)

Neuigkeiten

Kiyosaki hat Unrecht: Die Rallye am Aktienmarkt kann lange weiter laufen, allen Unkenrufen zum Trotz 08.05.24 · wallstreetONLINE Redaktion |

08.05.24 · dpa-AFX |

08.05.24 · Redaktion dts |

08.05.24 · Robby's Elliottwellen |

08.05.24 · dpa-AFX |

Kiyosaki hat Unrecht: Die Rallye am Aktienmarkt kann lange weiter laufen, allen Unkenrufen zum Trotz

Kiyosaki hat Unrecht: Die Rallye am Aktienmarkt kann lange weiter laufen, allen Unkenrufen zum TrotzBeitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 59.671.573 von investival am 20.01.19 12:55:22Hallo Investival

wieso habe ich die Air Liquide einer Linde vorgezogen?

Die Franzosen gehen das Thema nachhaltiger Wasserstoff sehr konsequent an, während DE noch an der Hindenburg Krise leidet.

Z.B gibt es in Grenoble ein Versuchsprojekt H2 in das Gasnetz einzuspeisen.

Airliquide hat sich bei Hydrogenics eingekauft.

Die H2 Energie Revolution ist bereit alle swas es nochj braucht ist die Infrastruktur, und da setzte ich stark auf die AL

Auch denke ich dass Linde noch mind. ein Jahr beschäftigt sein wird, den Brocken zu verdauen.

wieso habe ich die Air Liquide einer Linde vorgezogen?

Die Franzosen gehen das Thema nachhaltiger Wasserstoff sehr konsequent an, während DE noch an der Hindenburg Krise leidet.

Z.B gibt es in Grenoble ein Versuchsprojekt H2 in das Gasnetz einzuspeisen.

Airliquide hat sich bei Hydrogenics eingekauft.

Die H2 Energie Revolution ist bereit alle swas es nochj braucht ist die Infrastruktur, und da setzte ich stark auf die AL

Auch denke ich dass Linde noch mind. ein Jahr beschäftigt sein wird, den Brocken zu verdauen.

Antwort auf Beitrag Nr.: 59.668.910 von filmen am 19.01.19 16:33:04

Ergänzend dazu

Die neue Seidenstraße - Chinas Griff nach Westen

Die Autoren Normen Odenthal und Thomas Reichart reisen auf dem See- und Landweg entlang der neuen Seidenstraße und zeigen, wie China mit dem größten Investitionsprogramm der Geschichte seinen Einfluss weltweit ausdehnt.

Teil 1

Teil 2

https://www.zdf.de/dokumentation/dokumentation-sonstige/die-…

Zitat von filmen: Hochinteressante Doku über XI-Jinping. (Biographie, Visionen, Machtfülle)

https://www.arte.tv/de/videos/078193-000-A/die-welt-des-xi-j…

Was Xi´s und damit Chinas Ambitionen angeht, braucht man sich mittlerweile wirklich keinerlei Illusionen mehr hingeben... China unter Xi ist sich selbst schon lange nicht mehr genug, man träumt ganz offen von einem chinesisch gelenkten und geprägten Eurasien - und noch mehr:

Zitat: "wem Europa gehört, dem gehört die Welt"

Ergänzend dazu

Die neue Seidenstraße - Chinas Griff nach Westen

Die Autoren Normen Odenthal und Thomas Reichart reisen auf dem See- und Landweg entlang der neuen Seidenstraße und zeigen, wie China mit dem größten Investitionsprogramm der Geschichte seinen Einfluss weltweit ausdehnt.

Teil 1

Teil 2

https://www.zdf.de/dokumentation/dokumentation-sonstige/die-…

H2 Energie

Ich war ja schon mal vor 2 Jahren darüber gestolpert und nun wieder. Interessante Informationen zum HYDROGEN COUNCIL:http://hydrogencouncil.com/

Wer spielt hier mit? Was hat sich getan?

Da habe ich eher den Eindruck, dass sich mehr tut als in den üblichen Medien berichtet wird. .. und sicherlich kann man dort gutes Futter für ein H2-Energie-Tableau finden. Viele bekannte Namen sind dabei.

Zu 2019 bislang angerissenen Einzelwerten – 2/2

... bevor ich damit angesichts der provozierten asiatischen Herausforderung  – ad Asien/@gast77 (über)morgen – vollends in Verzug komme, eingeschoben

– ad Asien/@gast77 (über)morgen – vollends in Verzug komme, eingeschobenAnheuser-Busch-Inbev + GIS

>> ein wesentlicher Grund für die Kursrückgänge ist die deutlich gestiegenen Verschuldung in Verbindung mit der Angst vor steigenden Zinsen. << [@flipflap]

So isses wohl.

Hohe Dividendenrenditen/dpr beißen sich mit hoher Verschuldung, bilden aber allzu oft ein Paar. Das wird Anlegern schnell und dann auch wieder nachhaltiger bewusst, so die Notenbankunterstützung nur schon entfällt.

Kommen dann schon ohne allgemeine Not bad company news wie bei A.B.I. (die dann vor 1 Monat von Moody's noch auf B-Niveau abgestuft wurde) ... zerstört das gemeinhin Vertrauen bei dem ein+anderen dahingehend orientierten institutionellen Anleger.

>> Ich frage mich nur, ob diese Strategie bei Dividendendickschiffen grundsätzlich, bei diesen Werten aber im Speziellen sinnvoll oder überdenkenswert ist. <<

Die Frage ist in Richtung letzteren Punktes geklärt.

---

Olvi Oyj

>> eine echte Entdeckung der Timburg Statefund Investing Industries << [cBär]

Yo ... – Und TSII ist an der Nasdaq noch frei,

...

...Die 5y vor den eingestellten 5y sehen noch weit schöner aus, nachdem es 2008 eine Halbierung gab.

Quasi ein Gegenentwurf zu A.B.I.

Die vom cBär deklamierten Suppenhaare sind/wären indes mutig zu schlucken, und die Demografie in deren adressierten Ländern ist for the long run wohl auch wenig erbaulich.

Deutlich margenstärker sind die thread-bekannten ebenso stocksoliden Briten Nichols + A.G.Barr, aber O. indiziert da immerhin tendenziell weitere Verbesserung.

FCFs etwas unstet, inzwischen schon sehr gute Kapitalrenditen.

Wie letztens noch Nichols noch recht günstig. [Finde alle 3 vs. der leider shortseller-affinen FIZZ bevorzugenswert]

>> Hilfe - wie kann ich diese WL nur bis 2022 einigermaßen abarbeiten ????????? << [@Timburg]

1. Kaufen,

2. Sortieren,

3. – Gibt doch sicher ein Börsenleben nach 2022 nicht nur für den Junior,

---

ad H2 / Air Liquide

>> Zu Air Liquide behalte die im Auge, es wird die Zeit kommen wo die durchstarten, die Frage ist wenn. Clearasil habe ich kürzlich geschrieben dass mein Mega-Szenario H2 Energie etwas verspätung hat, aber kommen tuts. << [@gast77]

Sehe ich eigentlich auch so.

Darüber würden sich für westliche Länder fragwürdige Zulieferabhängigkeiten (Li/Co resp. Batterien) wie auch teilweise Arbeitsplatzproblematiken relativieren.

So wunderte es mich einigermaßen, dass diese unter'm Öko-Strich wohl sauberere Technologie mirnix-dirnix fast ganz aus dem westlichen quotenmedialen Blickwinkel zugunsten der uralten e-Technologie verschwand. – Nun ja; was Wunder auch, bei deren politischer Ideologisierung ...

Da bietet sich zuerst das über all die Jahre klein konsolidierte (H2-)Gase-Oligopol trotz per se recht hoher Kapitalintensität zur näheren Überlegung an. Ich selbst favorisiere da ja wie bekundet die großgemergerte Linde mit dem ehemals größten GB- und US-peer intus, die ich perspektivisch etwas im Vorteil vs. Air Liquide sehe, welche in USA relativ teurer einen deutlich margenschwächeren peer übernahm.

---

ad Wald(besitz) / -Holz

Bin da beim statement des Werthaltigen.

> https://www.faz.net/aktuell/wirtschaft/wie-der-klimawandel-d… <

Und drinnen im quotenwort['Klimawandel']-überschriebenen Artikel wird dann stark relativiert; wie ja immer öfters in Artikeln der sog. 'Qualitäts'medien.

Dort unten heißt es überdies:

> Das Holzangebot in Europa sei derzeit größer als der Bedarf. „Für die Holzindustrie bedeutet die Situation natürlich Ostern und Weihnachten zusammen.“ <

So pauschal ist der Nachsatz UNsinn. In realiter ist's für einen Teil derselben 'derzeit' eine diametrale Situation: Wie am 1.1. nach einem originalen Planter's Punch und am Do. nach den Tollen Tagen.

Dann:

> „Was heute zu viel an Holz auf dem Markt ist, könnte morgen schon zu wenig sein“ <

... Es 'könnte' so vieles ...Ich würde, als naturwissenschaftlich Vorgebildeter ohne Evolutionsverleugnung, eher mal annehmen, dass die ja so steht's auch drinnen im Artikel offenkundig gut nachwachsenden jungen Bäume eine »Klimaresistenz« entwickeln werden.

Überdies sind Sturmanfälligkeiten durch eine zu rigorose Forstwirtschaft mit dem Ergebnis zwar schnell wachsender, aber regelrechter Streichholz-Stämme promoviert.

Und einigen Medien kann man sogar entnehmen, dass auch, nicht zuletzt aus Kostengründen, schon evidente mangelhafte Forstkontrolle der Schadenverbreitung zuarbeitet.

Für Nordamerika sind Borkenkäfer- und andere Anfälligkeiten periodisch unregelmäßig schwankend ausgewiesen – wie unbestreitbarerweise das Klima nicht erst seit Anno Domini ist,

Neu ist, das auf jedem Periodenhoch die Katastrophe quotenmanisch ausgerufen wird wobei interessierterweise schon mal 'Prognosen' bemüht werden, die wissenschaftlich definiert gar keine sind.

– Holz ist da energiereich wohl der nachwachsende Rohstoff mit noch, so ich das sehe, vielen ungenutzen (bio-)chemischen Verwertungsmöglichkeiten.

Dieser Langfristperspektive steht allerdings eine holzpreisrelevante doppelte, unregelmäßige Mehrjahreszyklik gegenüber: Die der Konjunktur, und die des Klimas.

Holzbesitz- und Zellstoffdarstellungsunternehmen wie Svenska Cellulosa oder Mondi eignen sich nicht für volatilitätssensible Naturen, haben mehr den Charakter von Substanzanlagen, mit denen man öfters mehr Geduld wie timing-Geschick bzw. -Glück als hie+da woanders braucht. Etwas anderes aber nicht minder volatil sind diesbzgl. ausgerichtete Spezialchemiker ohne so eine Substanzunterlegung wie Borregaard, die eher von niedrigen Einstandskosten profitieren sollten.

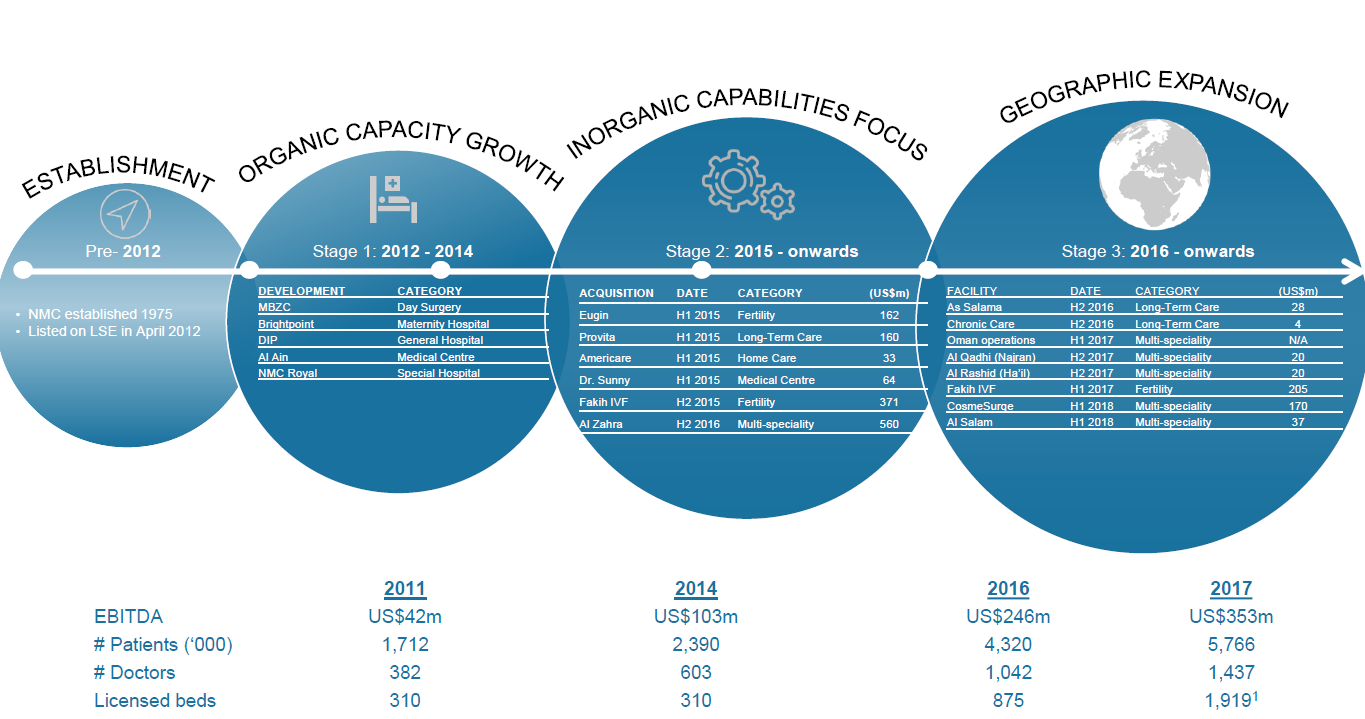

Habe zu NMC einen Diskussionsthread eröffnet: https://www.wallstreet-online.de/diskussion/1296520-1-10/nmc…

Für alle die sich gerne mit solchen Unternehmen beschäftigen.

NMC Health

https://nmc.ae/

Factsheet

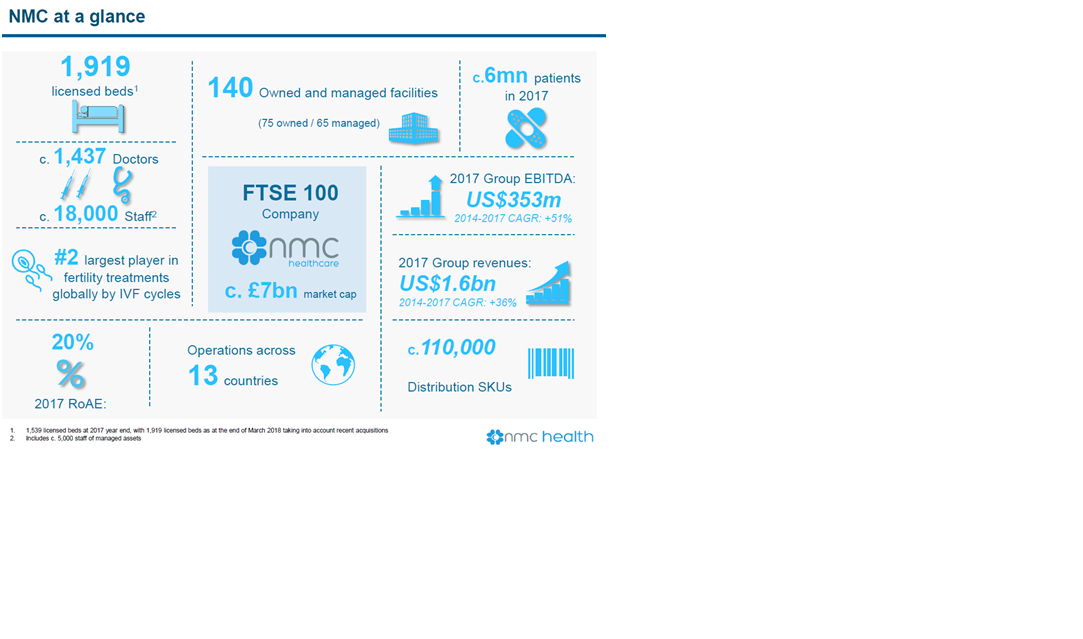

NMC besitzt und betreibt weltweit über 140 Krankenhäuser mit 2.000 Betten

NMC gehört zu den Marktführern in der Frauengesundheit

NMC vertreibt darüber hinaus Markenprodukte im Home, Hygenie und Home Bereich

NMC ist an der London Stock Exchange notiert und ist Bestandteil des FTSE 100 Index

NMC ist mit einer Marktkapitalisierung von rund 8mrd als Midcap einzustufen

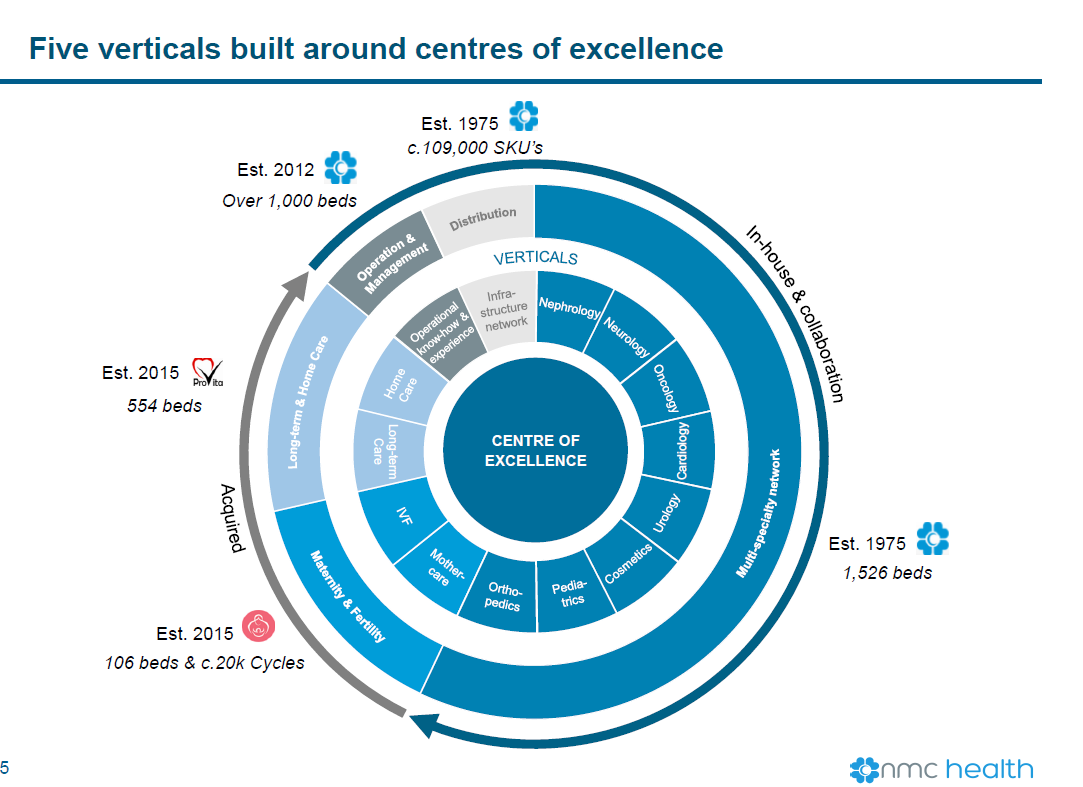

Geschäftsbereiche

Multi-specialty network = Krankenhaus mit Maximalversorgung

Maternity & Fertility = Krankenhaus mit Schwerpunktversorgung Frauengesundheit (Befruchtung, Geburtshilfe, etc.)

Long-Term & Home Care = Pflegeheime und hausl. Pflege

Operation & Management = Verwaltung

Distribution = Vertrieb

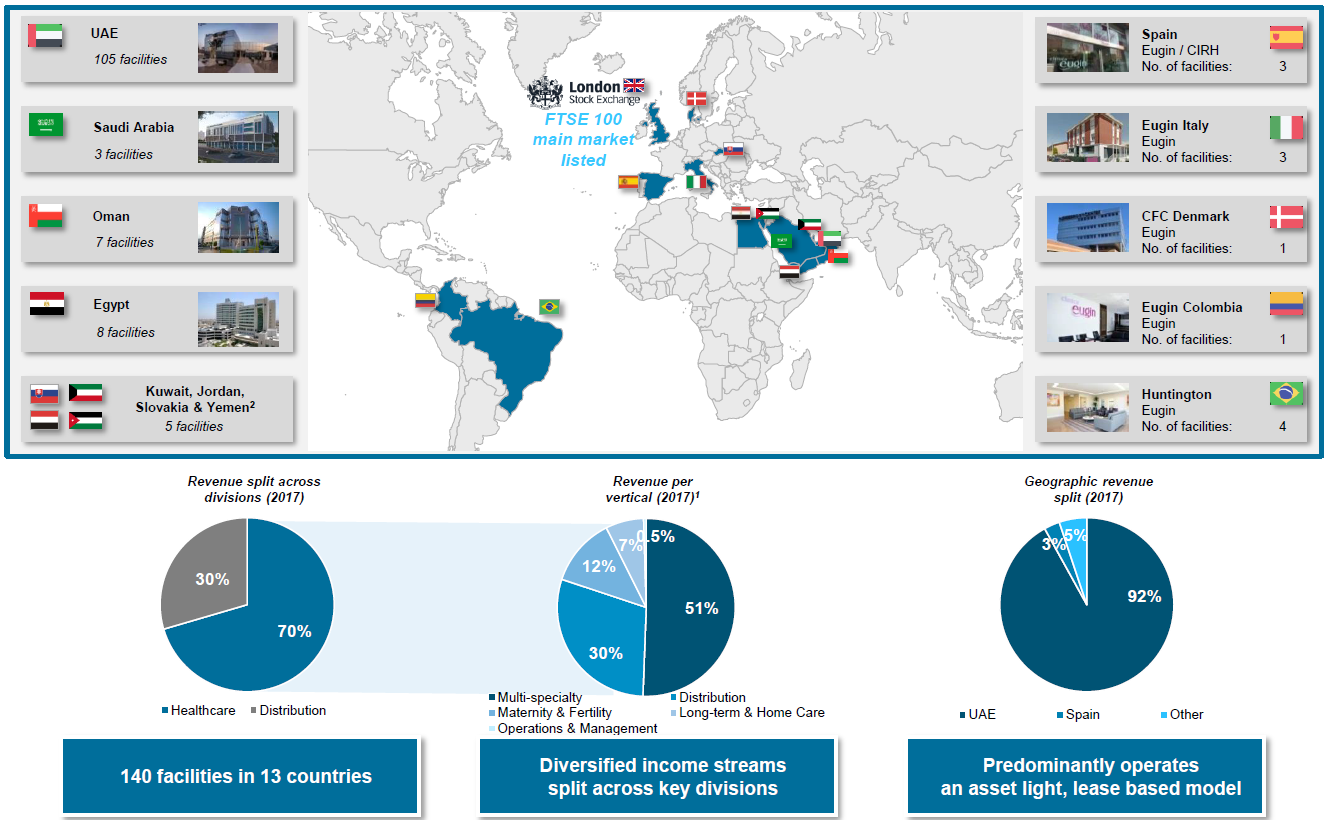

Geographie

Der Geschäftsschwerpunkt liegt aktuell in Afrika / Mittlerer Osten

Warum Afrika / Mittlerer Osten?

Strategie

Aggressive FK finanzierte Expansion mit Akquisitionen und zuzüglich organischem Wachstum des Geschäftsbereiches Gesundheitszentren, der Geschäftsbereich Vertrieb wird nicht weiter forciert und rückt zunehmend in den Hintergrund

Kennzahlen

https://www.finanzen.net/bilanz_guv/NMC_Health

Ergebnis je Aktie 2011: 0,14 Pfund

Ergebnis je Aktie 2017: 0,71 Pfund

Faktor: 5,1

Umsatz 2011: 277 mio Pfund

Umsatz 2017:1.245 mio Pfund

Faktor: 4,5

Ergebnis nach Steuer 2011: 27 mio Pfund

Ergebnis nach Steuer 2017: 145 mio Pfund

Faktor: 5,4

Gesamtverbindlichkeiten 2011: 164 mio Pfund

Gesamtverbindlichkeiten 2017: 1.326 mio Pfund

Faktor: 8,1

Gesamtverbindlichkeiten 2017 / Ergebnis nach Steuer 2017: 9,1

Bildquellen alle vom Unternehmen, Präsentationen vom April & November 2018

Für alle die sich gerne mit solchen Unternehmen beschäftigen.

NMC Health

https://nmc.ae/

Factsheet

NMC besitzt und betreibt weltweit über 140 Krankenhäuser mit 2.000 Betten

NMC gehört zu den Marktführern in der Frauengesundheit

NMC vertreibt darüber hinaus Markenprodukte im Home, Hygenie und Home Bereich

NMC ist an der London Stock Exchange notiert und ist Bestandteil des FTSE 100 Index

NMC ist mit einer Marktkapitalisierung von rund 8mrd als Midcap einzustufen

Geschäftsbereiche

Multi-specialty network = Krankenhaus mit Maximalversorgung

Maternity & Fertility = Krankenhaus mit Schwerpunktversorgung Frauengesundheit (Befruchtung, Geburtshilfe, etc.)

Long-Term & Home Care = Pflegeheime und hausl. Pflege

Operation & Management = Verwaltung

Distribution = Vertrieb

Geographie

Der Geschäftsschwerpunkt liegt aktuell in Afrika / Mittlerer Osten

Warum Afrika / Mittlerer Osten?

Strategie

Aggressive FK finanzierte Expansion mit Akquisitionen und zuzüglich organischem Wachstum des Geschäftsbereiches Gesundheitszentren, der Geschäftsbereich Vertrieb wird nicht weiter forciert und rückt zunehmend in den Hintergrund

Kennzahlen

https://www.finanzen.net/bilanz_guv/NMC_Health

Ergebnis je Aktie 2011: 0,14 Pfund

Ergebnis je Aktie 2017: 0,71 Pfund

Faktor: 5,1

Umsatz 2011: 277 mio Pfund

Umsatz 2017:1.245 mio Pfund

Faktor: 4,5

Ergebnis nach Steuer 2011: 27 mio Pfund

Ergebnis nach Steuer 2017: 145 mio Pfund

Faktor: 5,4

Gesamtverbindlichkeiten 2011: 164 mio Pfund

Gesamtverbindlichkeiten 2017: 1.326 mio Pfund

Faktor: 8,1

Gesamtverbindlichkeiten 2017 / Ergebnis nach Steuer 2017: 9,1

Bildquellen alle vom Unternehmen, Präsentationen vom April & November 2018

Trading Spotlight

Earnings KW 4

Hochinteressante Doku über XI-Jinping. (Biographie, Visionen, Machtfülle)

https://www.arte.tv/de/videos/078193-000-A/die-welt-des-xi-j…

Was Xi´s und damit Chinas Ambitionen angeht, braucht man sich mittlerweile wirklich keinerlei Illusionen mehr hingeben... China unter Xi ist sich selbst schon lange nicht mehr genug, man träumt ganz offen von einem chinesisch gelenkten und geprägten Eurasien - und noch mehr:

Zitat: "wem Europa gehört, dem gehört die Welt"

https://www.arte.tv/de/videos/078193-000-A/die-welt-des-xi-j…

Was Xi´s und damit Chinas Ambitionen angeht, braucht man sich mittlerweile wirklich keinerlei Illusionen mehr hingeben... China unter Xi ist sich selbst schon lange nicht mehr genug, man träumt ganz offen von einem chinesisch gelenkten und geprägten Eurasien - und noch mehr:

Zitat: "wem Europa gehört, dem gehört die Welt"

# upcoming Spinoff #

Weiterer interessanter Spinoff in diesem Jahr, ich werde eine kleinere Position mir ins Depot legen.

Danaher - DentalCo

https://www.stockspinoffs.com/2019/01/14/the-tooth-fairy-set…

Weiterer interessanter Spinoff in diesem Jahr, ich werde eine kleinere Position mir ins Depot legen.

Danaher - DentalCo

https://www.stockspinoffs.com/2019/01/14/the-tooth-fairy-set…

Antwort auf Beitrag Nr.: 59.667.206 von Timburg am 19.01.19 08:12:22Morgen Timburg

Nachdem ich den Asienausflug mit Investival vorerstmal beendet habe, möchte ich noch einen Nachtrag zu meinen HY anbringen, was Dich wiederum interessieren düerfte.

Ich habe die Ventas vergessen, weil sie bei mir nicht unter HY läuft sondern im Bluechip topf ist.

Senior Housing in USA, ein Wachstumsmarkt der Zukunft, ein Topgeführtes Unternehmen mit einer DR>5%. Könnte in Dein Beuteschema passen.

Noch ein Nachschlag: Das Auf und Ab ist es was die Börse so spannend macht. Stell Dir vor es gäbe ein Kurs der wäre für allzeit immer gleich. Wieso würde man dann in ein Papier investieren?

Andererseits jede Korrektur gibt wieder neue Chancen.

@Investival Sorry ich habe die Pigeon vergessen. Die findet man tatsächlich in vielen Asiatischen Märkten, Aber letzendlich sehr ersetzbar (keine Starke Markenbindung) da relativ neu im Geschäft.

Grüße in ein schönes WE

gast77

Nachdem ich den Asienausflug mit Investival vorerstmal beendet habe, möchte ich noch einen Nachtrag zu meinen HY anbringen, was Dich wiederum interessieren düerfte.

Ich habe die Ventas vergessen, weil sie bei mir nicht unter HY läuft sondern im Bluechip topf ist.

Senior Housing in USA, ein Wachstumsmarkt der Zukunft, ein Topgeführtes Unternehmen mit einer DR>5%. Könnte in Dein Beuteschema passen.

Noch ein Nachschlag: Das Auf und Ab ist es was die Börse so spannend macht. Stell Dir vor es gäbe ein Kurs der wäre für allzeit immer gleich. Wieso würde man dann in ein Papier investieren?

Andererseits jede Korrektur gibt wieder neue Chancen.

@Investival Sorry ich habe die Pigeon vergessen. Die findet man tatsächlich in vielen Asiatischen Märkten, Aber letzendlich sehr ersetzbar (keine Starke Markenbindung) da relativ neu im Geschäft.

Grüße in ein schönes WE

gast77

Antwort auf Beitrag Nr.: 59.658.836 von Galileo_Investments am 18.01.19 08:25:03

Was für BB Biotech spricht, ist einzig die Stellung im die deutschsprachigen Markt und die Arbeit der IR-Abteilung.

Objektiv gesehen ist BB Biotech ein überteuerter Closed-End-Funds, dessen Kurs ein heftiges Premium von 15% (!) aufweist. In 2018 hat sich der Gap noch ausgeweitet wärend die NAV-Performance sowohl im Jahresvergleich als auch im 3-Jahresvergleich schlechter war als der Benchmark Nasdaq Biotech Index. Die hochgelobten Stock-Picking-Qualitäten des Managements haben zumindest mittelfristig nicht zu besserer Performance verholfen. Dividendenstabilität? Dividende wird für 2019 knapp 10% niedriger prognostiziert.

Wer ernsthaft in diesen Bereich investieren will sollte sich nach Alternativen umschauen, es gibt vergleichbare CEF.

Zitat von Galileo_Investments: BB Biotech ist, für mich, ein Basisinvestment im Bereich. Die Jungs haben es wirklich drauf die richtigen Perlen zu finden und auch zu kaufen. Im Grunde ein super spezialisierter Fonds. Haben sich gerade von Novo getrennt z.B. und kleine Firmen aufgenommen. Der Verlust ist einfach entstanden weil das Portfolio weniger Wert ist als 2017, logisch da auch die Biotech Aktien gefallen sind.

Was für BB Biotech spricht, ist einzig die Stellung im die deutschsprachigen Markt und die Arbeit der IR-Abteilung.

Objektiv gesehen ist BB Biotech ein überteuerter Closed-End-Funds, dessen Kurs ein heftiges Premium von 15% (!) aufweist. In 2018 hat sich der Gap noch ausgeweitet wärend die NAV-Performance sowohl im Jahresvergleich als auch im 3-Jahresvergleich schlechter war als der Benchmark Nasdaq Biotech Index. Die hochgelobten Stock-Picking-Qualitäten des Managements haben zumindest mittelfristig nicht zu besserer Performance verholfen. Dividendenstabilität? Dividende wird für 2019 knapp 10% niedriger prognostiziert.

Wer ernsthaft in diesen Bereich investieren will sollte sich nach Alternativen umschauen, es gibt vergleichbare CEF.

08.05.24 · dpa-AFX · Intel |

08.05.24 · Redaktion dts · Dow Jones |

08.05.24 · Robby's Elliottwellen · DAX |

08.05.24 · dpa-AFX · Intel |

08.05.24 · dpa-AFX · Carl Zeiss Meditec |

08.05.24 · dpa-AFX · Intel |

Kiyosaki hat Unrecht: Die Rallye am Aktienmarkt kann lange weiter laufen, allen Unkenrufen zum Trotz 08.05.24 · wallstreetONLINE Redaktion · Dow Jones |

08.05.24 · dpa-AFX · Intel |

| Zeit | Titel |

|---|---|

| 05.05.24 | |

| 27.04.24 | |

| 26.04.24 | |

| 25.04.24 | |

| 22.02.24 | |

| 17.01.24 | |

| 15.12.23 | |

| 08.12.23 | |

| 14.11.23 | |

| 28.10.23 |