Timburgs Langfristdepot - Start 2012 (Seite 2475)

eröffnet am 16.03.12 05:51:51 von

neuester Beitrag 29.04.24 09:15:42 von

neuester Beitrag 29.04.24 09:15:42 von

Beiträge: 56.701

ID: 1.173.084

ID: 1.173.084

Aufrufe heute: 44

Gesamt: 7.767.096

Gesamt: 7.767.096

Aktive User: 0

ISIN: US2605661048 · WKN: CG3AA2

38.367,29

PKT

+0,34 %

+128,86 PKT

Letzter Kurs 29.04.24 TTMzero (USD)

Neuigkeiten

Mittwoch wird es wieder ernst: Fed-Zinsentscheid: Wird Powell die Märkte womöglich doch überraschen? 29.04.24 · wallstreetONLINE Redaktion |

29.04.24 · Redaktion dts |

29.04.24 · dpa-AFX |

29.04.24 · dpa-AFX |

29.04.24 · dpa-AFX |

Mittwoch wird es wieder ernst: Fed-Zinsentscheid: Wird Powell die Märkte womöglich doch überraschen?

Mittwoch wird es wieder ernst: Fed-Zinsentscheid: Wird Powell die Märkte womöglich doch überraschen?Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 57.848.058 von Grab2theB am 28.05.18 16:08:39

Ein Moat lässt sich auch quantifizieren, zumindest im nachhinein.

Verdienen (Return on capital) die Unternehmen nachhaltig ihre Kapitalkosten ( Weighted average cost of capital = WACC), dann haben sie einen Moat.

http://www.morningstar.com/InvGlossary/economic_moat.aspx

Wenn Starbucks einen hat, dann ließe sich der auch quantitativ nachweisen. Im Shareholder Vaue Jargon schaffen diese Unternehmen einen economic value added (einen Mehrwert) oder economic profit, der abzugrenzen ist von einem accounting profit... https://www.investopedia.com/ask/answers/033015/what-differe…

Zitat von Grab2theB: Hallo Felix80,

da hast Du Dir echt viel Mühe gemacht! Vielen Dank dafür!

Auf ein P/E unter 14 im Jahr 2020 kommt man mit den Schätzungen bei nasdaq.com nicht (kann aber auch sein, dass die Quelle nicht die beste ist). Welche Quellen hast Du für die EPS-Schätzungen herangezogen? Wäre mal interessant zu sehen, welche Konsensschätzungen für 2018 ff. es bei Deiner Quelle gibt. Oder hast Du eigene Annahmen bzgl. der EPS-Entwicklung herangezogen? Wäre m.E. der beste Weg (aber natürlich auch der aufwendigste).

Deine Quellen sind schon richtig, das KGV unter 14 würde sich ergeben, wenn die Analysten das Rückkaufprogramm nicht einbezogen haben in ihrer Gewinnschätzung.

Man müsste jetzt prüfen, wie aktuell diese Gewinnschätzungen sind, denn die 7 Mrd. $ aus dem Nestlé Deal sollen ebenfalls in das Programm fließen; der Deal jedoch noch nicht offiziell und die Aussage noch relativ frisch.

Ich gehe aber auch davon aus, dass die Analysten die Rückkäufe bereits mit in ihren EPS Schätzungen mit einbeziehen, alles andere wäre auch irgendwie eigenartig und unseriös.

So oder so ergibt sich aus dem Rückkaufprogramm eine gute Absicherung nach unten hin (aus meiner Sicht).

@ fallencommunist:

vielen Dank für deine Einschätzungen und auch Erfahrungen aus Korea. Ich glaube fest daran, dass die Zukunft in Asien sowie Afrika spielen wird. Asien vermutlich zeitlich vor Afrika.

Einen Moat hat Starbucks aus meiner Sicht schon. Dieser lässt sich nicht unbedingt "anfassen" oder direkt erkennen, jedoch ist eben das von Dir Beschriebene aus Korea das beste Beispiel dafür, dass Leute sich nicht den Standard Kaffee holen, sei es beim Bäcker o.ä. - sondern eben für einen deutlichen Aufpreis beim Starbucks.

Wenn Menschen schon irgendwie dieses Image nach außen tragen: "Hey, schaut mal, ich war beim Starbucks" zeugt das doch von einer enormen Markenmacht und eben diese kann man nicht einfach kopieren oder mal einfach neu aufbauen.

Ein guter Einwand kam auch von einem Freund von mir (ich übernehme das jetzt mal für dieses Posting), dass in Großstädten Wohnraum immer teurer wird und viele nur eine sehr kleine Wohnung haben. Möchte man sich mit Freunden treffen wird diese schnell zu klein und viele suchen dann den Ausweg in ein Cafe, wo man sich ungezwungen treffen kann.

Starbucks bietet dieses Feeling ungezwungen irgendwo sitzen zu können, gerne auch mit Laptop und Ladekabel etc.

Man wird nicht höflich heraus komplimentiert, wenn man 15 Minuten mit seinem Essen / Getränk fertig ist.

Ist jetzt nicht unbedingt ein Moat aber dennoch auch ein Punkt, wo viele Menschen sich einfach wohl fühlen und gerne hinkommen.

@ Com96:

Auch danke Dir natürlich für dein Posting. Ich denke auch, dass Starbucks sich dieses Rückkaufprogramm leisten kann, die Verschuldung sieht gut aus und Starbucks erwirtschaftet als Unternehmen immer mehr freien Cashflow, der für die Rückkäufe verwendet werden kann.

Rückkäufe sind mir aber auch aus steuerlicher Sicht deutlich lieber. Auf Dividenden fällt nur wieder unnötige Steuer an

Liebe Grüße an Euch alle und vielen Dank für Eure Einschätzungen! Ihr habt mir damit schon mal sehr geholfen.

Thorben

Ein Moat lässt sich auch quantifizieren, zumindest im nachhinein.

Verdienen (Return on capital) die Unternehmen nachhaltig ihre Kapitalkosten ( Weighted average cost of capital = WACC), dann haben sie einen Moat.

http://www.morningstar.com/InvGlossary/economic_moat.aspx

Wenn Starbucks einen hat, dann ließe sich der auch quantitativ nachweisen. Im Shareholder Vaue Jargon schaffen diese Unternehmen einen economic value added (einen Mehrwert) oder economic profit, der abzugrenzen ist von einem accounting profit... https://www.investopedia.com/ask/answers/033015/what-differe…

Antwort auf Beitrag Nr.: 57.847.212 von Felix80 am 28.05.18 14:33:29

Die Schätzungen der Analysten

- das EPS und

- das Kursziel

betreffend sollten alle öffentlich zugänglich und relevanten Daten miteinbeziehen.

Das heißt, sind die Schätzung nach Bekanntgabe des Rückkaufprogramms veröffentlich worden, sind diese höchstwahrscheinlich brücksichtigt.

Aber: Bei den Konsensschätzungen (Durschnitt bzw Mean/Median) kommt es darauf an, welche Schätzungen berücksichtig wurden bzw. ob veröffentlichte Schätzungen vor Bekanntgabe des Rückkaufprogramms weiterhin in den Konsens miteingeflossen sind. Bei den öffentlich zugänglichen Quellen sollte man leider davon ausgehen, dass Konsensschätzungen nich um diese Abgrenzung bereinigt worden sind.

Zitat von Felix80: << Die voraussichtlichen Gewinne (Schätzungen der Analysten, durchaus ambitioniert) sowie die Rückkäufe würden das KGV bis 2020 auf knapp unter 14 drücken. Kaufkurs heute vorausgesetzt. Dies bringt letztendlich großes Potential, bei relativ geringem Rückfall-Risiko. Teilt ihr dort meine Überlegungen? Habe ich vielleicht einen Fehler gemacht? Wenn die Aktienrückkäufe bei den Gewinnschätzungen der Analysten bereits enthalten sind (Gewinn pro Aktie) geht die Rechnung natürlich nicht auf. Bin gespannt auf Eure Anmerkungen. >>

Hallo Thorben,

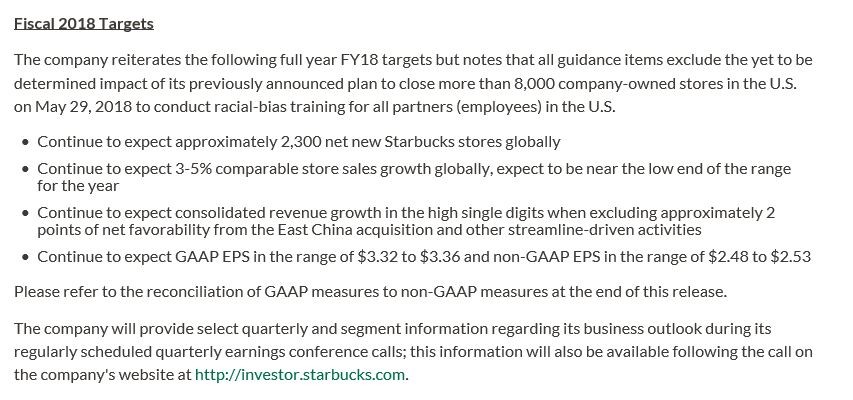

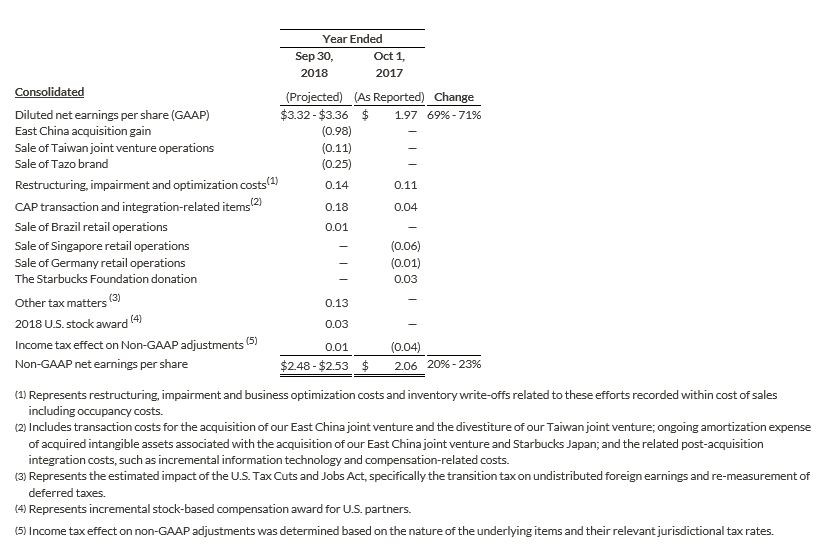

habe mal einen Blick auf die Q2-2018 Zahlen von SBUX geworfen. Im Q2-Report finden sich auch Angaben zum 2018er Ausblick. Das SBUX-Management erwartet GAAP EPS (diluted) zwischen $ 3,32 und $ 3,36 und non-GAAP EPS zwischen $ 2,48 und $ 2,53. Der relativ große Unterschied zw. GAAP- und non-GAAP EPS resultiert im Wesentlichen aus Gewinnen bzgl. der East China Akquisition sowie Gewinnen im Zusammenhang mit dem Verkauf der Marke Tazo sowie des Joint Ventures in Taiwan (sind und bleiben alles „Einmaleffekte“).

Überleitung GAAP to non-GAAP EPS:

Quelle: Q2 Fiscal 2018 Results

Wenn man sich nun die Gewinnschätzungen unter z.B. https://www.nasdaq.com/symbol/sbux/earnings-forecast

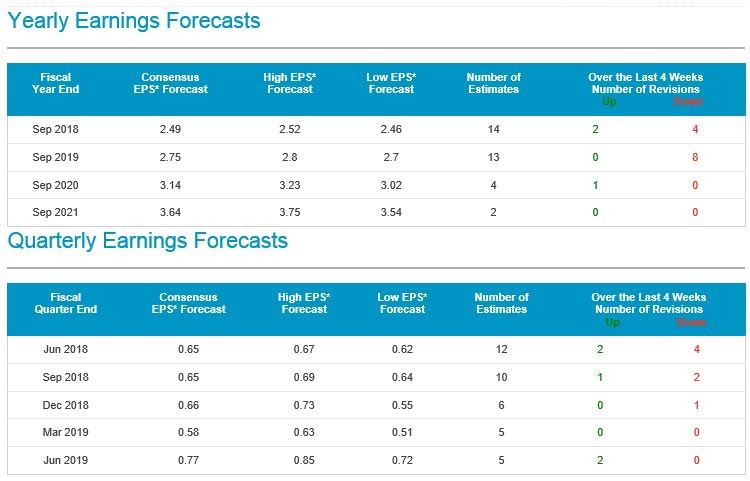

anschaut, dann sieht man, dass die Analysten für 2018 sich auch an den non-GAAP EPS orientieren. Konsensschätzung liegt für 2018 bei $ 2,49 pro Aktie (Basis sind 14 Analystenschätzungen).

Für 2019 liegen immerhin noch 13 Analystenschätzungen vor, welche zu einer Konsensschätzung von $ 2,75 pro Aktie führen. Leider habe ich auch nichts finden können, ob in den Schätzungen bereits das Aktienrückkaufprogramm berücksichtigt wurde. Würde aber davon ausgehen, dass jeder professionelle Analyst dies tun wird, wenn er eine EPS-Schätzung abgibt (und bereits das Rückkaufprogramm bekannt gemacht wurde). Alles andere wäre in diesem Zusammenhang völlig unangebracht und schlicht falsch. Fraglich wird nur sein, welche Annahmen man bzgl. des Rückkaufprogramms trifft (Höhe der Rückkäufe in welchem Zeitraum etc.).

Auf die Konsensschätzungen für 2020 ($ 3,14) und 2021 ($ 3,64) würde ich nicht viel geben, da diese nur auf 4 bzw. 2 Analystenmeinungen basieren.

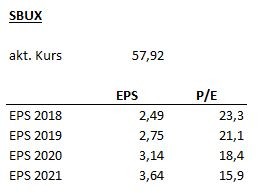

Mögliches P/E auf Basis der EPS-Schätzungen für 2018 – 2021:

Auf ein P/E unter 14 im Jahr 2020 kommt man mit den Schätzungen bei nasdaq.com nicht (kann aber auch sein, dass die Quelle nicht die beste ist). Welche Quellen hast Du für die EPS-Schätzungen herangezogen? Wäre mal interessant zu sehen, welche Konsensschätzungen für 2018 ff. es bei Deiner Quelle gibt. Oder hast Du eigene Annahmen bzgl. der EPS-Entwicklung herangezogen? Wäre m.E. der beste Weg (aber natürlich auch der aufwendigste).

Beste Grüße

Felix80

Die Schätzungen der Analysten

- das EPS und

- das Kursziel

betreffend sollten alle öffentlich zugänglich und relevanten Daten miteinbeziehen.

Das heißt, sind die Schätzung nach Bekanntgabe des Rückkaufprogramms veröffentlich worden, sind diese höchstwahrscheinlich brücksichtigt.

Aber: Bei den Konsensschätzungen (Durschnitt bzw Mean/Median) kommt es darauf an, welche Schätzungen berücksichtig wurden bzw. ob veröffentlichte Schätzungen vor Bekanntgabe des Rückkaufprogramms weiterhin in den Konsens miteingeflossen sind. Bei den öffentlich zugänglichen Quellen sollte man leider davon ausgehen, dass Konsensschätzungen nich um diese Abgrenzung bereinigt worden sind.

Antwort auf Beitrag Nr.: 57.847.212 von Felix80 am 28.05.18 14:33:29Hallo Felix80,

da hast Du Dir echt viel Mühe gemacht! Vielen Dank dafür!

Auf ein P/E unter 14 im Jahr 2020 kommt man mit den Schätzungen bei nasdaq.com nicht (kann aber auch sein, dass die Quelle nicht die beste ist). Welche Quellen hast Du für die EPS-Schätzungen herangezogen? Wäre mal interessant zu sehen, welche Konsensschätzungen für 2018 ff. es bei Deiner Quelle gibt. Oder hast Du eigene Annahmen bzgl. der EPS-Entwicklung herangezogen? Wäre m.E. der beste Weg (aber natürlich auch der aufwendigste).

Deine Quellen sind schon richtig, das KGV unter 14 würde sich ergeben, wenn die Analysten das Rückkaufprogramm nicht einbezogen haben in ihrer Gewinnschätzung.

Man müsste jetzt prüfen, wie aktuell diese Gewinnschätzungen sind, denn die 7 Mrd. $ aus dem Nestlé Deal sollen ebenfalls in das Programm fließen; der Deal jedoch noch nicht offiziell und die Aussage noch relativ frisch.

Ich gehe aber auch davon aus, dass die Analysten die Rückkäufe bereits mit in ihren EPS Schätzungen mit einbeziehen, alles andere wäre auch irgendwie eigenartig und unseriös.

So oder so ergibt sich aus dem Rückkaufprogramm eine gute Absicherung nach unten hin (aus meiner Sicht).

@ fallencommunist:

vielen Dank für deine Einschätzungen und auch Erfahrungen aus Korea. Ich glaube fest daran, dass die Zukunft in Asien sowie Afrika spielen wird. Asien vermutlich zeitlich vor Afrika.

Einen Moat hat Starbucks aus meiner Sicht schon. Dieser lässt sich nicht unbedingt "anfassen" oder direkt erkennen, jedoch ist eben das von Dir Beschriebene aus Korea das beste Beispiel dafür, dass Leute sich nicht den Standard Kaffee holen, sei es beim Bäcker o.ä. - sondern eben für einen deutlichen Aufpreis beim Starbucks.

Wenn Menschen schon irgendwie dieses Image nach außen tragen: "Hey, schaut mal, ich war beim Starbucks" zeugt das doch von einer enormen Markenmacht und eben diese kann man nicht einfach kopieren oder mal einfach neu aufbauen.

Ein guter Einwand kam auch von einem Freund von mir (ich übernehme das jetzt mal für dieses Posting), dass in Großstädten Wohnraum immer teurer wird und viele nur eine sehr kleine Wohnung haben. Möchte man sich mit Freunden treffen wird diese schnell zu klein und viele suchen dann den Ausweg in ein Cafe, wo man sich ungezwungen treffen kann.

Starbucks bietet dieses Feeling ungezwungen irgendwo sitzen zu können, gerne auch mit Laptop und Ladekabel etc.

Man wird nicht höflich heraus komplimentiert, wenn man 15 Minuten mit seinem Essen / Getränk fertig ist.

Ist jetzt nicht unbedingt ein Moat aber dennoch auch ein Punkt, wo viele Menschen sich einfach wohl fühlen und gerne hinkommen.

@ Com96:

Auch danke Dir natürlich für dein Posting. Ich denke auch, dass Starbucks sich dieses Rückkaufprogramm leisten kann, die Verschuldung sieht gut aus und Starbucks erwirtschaftet als Unternehmen immer mehr freien Cashflow, der für die Rückkäufe verwendet werden kann.

Rückkäufe sind mir aber auch aus steuerlicher Sicht deutlich lieber. Auf Dividenden fällt nur wieder unnötige Steuer an

Liebe Grüße an Euch alle und vielen Dank für Eure Einschätzungen! Ihr habt mir damit schon mal sehr geholfen.

Thorben

da hast Du Dir echt viel Mühe gemacht! Vielen Dank dafür!

Auf ein P/E unter 14 im Jahr 2020 kommt man mit den Schätzungen bei nasdaq.com nicht (kann aber auch sein, dass die Quelle nicht die beste ist). Welche Quellen hast Du für die EPS-Schätzungen herangezogen? Wäre mal interessant zu sehen, welche Konsensschätzungen für 2018 ff. es bei Deiner Quelle gibt. Oder hast Du eigene Annahmen bzgl. der EPS-Entwicklung herangezogen? Wäre m.E. der beste Weg (aber natürlich auch der aufwendigste).

Deine Quellen sind schon richtig, das KGV unter 14 würde sich ergeben, wenn die Analysten das Rückkaufprogramm nicht einbezogen haben in ihrer Gewinnschätzung.

Man müsste jetzt prüfen, wie aktuell diese Gewinnschätzungen sind, denn die 7 Mrd. $ aus dem Nestlé Deal sollen ebenfalls in das Programm fließen; der Deal jedoch noch nicht offiziell und die Aussage noch relativ frisch.

Ich gehe aber auch davon aus, dass die Analysten die Rückkäufe bereits mit in ihren EPS Schätzungen mit einbeziehen, alles andere wäre auch irgendwie eigenartig und unseriös.

So oder so ergibt sich aus dem Rückkaufprogramm eine gute Absicherung nach unten hin (aus meiner Sicht).

@ fallencommunist:

vielen Dank für deine Einschätzungen und auch Erfahrungen aus Korea. Ich glaube fest daran, dass die Zukunft in Asien sowie Afrika spielen wird. Asien vermutlich zeitlich vor Afrika.

Einen Moat hat Starbucks aus meiner Sicht schon. Dieser lässt sich nicht unbedingt "anfassen" oder direkt erkennen, jedoch ist eben das von Dir Beschriebene aus Korea das beste Beispiel dafür, dass Leute sich nicht den Standard Kaffee holen, sei es beim Bäcker o.ä. - sondern eben für einen deutlichen Aufpreis beim Starbucks.

Wenn Menschen schon irgendwie dieses Image nach außen tragen: "Hey, schaut mal, ich war beim Starbucks" zeugt das doch von einer enormen Markenmacht und eben diese kann man nicht einfach kopieren oder mal einfach neu aufbauen.

Ein guter Einwand kam auch von einem Freund von mir (ich übernehme das jetzt mal für dieses Posting), dass in Großstädten Wohnraum immer teurer wird und viele nur eine sehr kleine Wohnung haben. Möchte man sich mit Freunden treffen wird diese schnell zu klein und viele suchen dann den Ausweg in ein Cafe, wo man sich ungezwungen treffen kann.

Starbucks bietet dieses Feeling ungezwungen irgendwo sitzen zu können, gerne auch mit Laptop und Ladekabel etc.

Man wird nicht höflich heraus komplimentiert, wenn man 15 Minuten mit seinem Essen / Getränk fertig ist.

Ist jetzt nicht unbedingt ein Moat aber dennoch auch ein Punkt, wo viele Menschen sich einfach wohl fühlen und gerne hinkommen.

@ Com96:

Auch danke Dir natürlich für dein Posting. Ich denke auch, dass Starbucks sich dieses Rückkaufprogramm leisten kann, die Verschuldung sieht gut aus und Starbucks erwirtschaftet als Unternehmen immer mehr freien Cashflow, der für die Rückkäufe verwendet werden kann.

Rückkäufe sind mir aber auch aus steuerlicher Sicht deutlich lieber. Auf Dividenden fällt nur wieder unnötige Steuer an

Liebe Grüße an Euch alle und vielen Dank für Eure Einschätzungen! Ihr habt mir damit schon mal sehr geholfen.

Thorben

Antwort auf Beitrag Nr.: 57.807.617 von investival am 22.05.18 14:51:29Hallo investival,

das US-Ernährer-Telefonbuch (schöner Begriff) hatte ich nur eingestellt, da codiman den Wunsch geäußert hatte, dass ihr am Achensee mal den US-Food Sektor näher unter die Lupe nehmen sollt. Der Hinweis zu den OTC-Werten ist natürlich berechtigt. Die Liste sollte alle börsennotierten US Food Werte beinhalten. Wollte verhindern, dass euch der Diskussionsstoff ausgeht

In meinem Depot tummeln sich aus diesem Bereich aktuell nur HRL und GIS. Zu GIS muss ich mal weitere Überlegungen anstellen. Die BUFF-Akquisition hätte echt nicht sein müssen (v.a. zu einem Preis von rd. 8 Mrd. Dollar!!!).

Sofern sich jemand genauer mit der Datenbasis von A. Damodaran oder den vielen Excel-Modellen bzgl. Bewertung, Beta-Faktoren etc. beschäftigen möchte hier ein Link:

http://pages.stern.nyu.edu/~adamodar/New_Home_Page/data.html…

Beste Grüße und viel Spaß am Achensee!

Felix80

das US-Ernährer-Telefonbuch (schöner Begriff

) hatte ich nur eingestellt, da codiman den Wunsch geäußert hatte, dass ihr am Achensee mal den US-Food Sektor näher unter die Lupe nehmen sollt. Der Hinweis zu den OTC-Werten ist natürlich berechtigt. Die Liste sollte alle börsennotierten US Food Werte beinhalten. Wollte verhindern, dass euch der Diskussionsstoff ausgeht

In meinem Depot tummeln sich aus diesem Bereich aktuell nur HRL und GIS. Zu GIS muss ich mal weitere Überlegungen anstellen. Die BUFF-Akquisition hätte echt nicht sein müssen (v.a. zu einem Preis von rd. 8 Mrd. Dollar!!!).

Sofern sich jemand genauer mit der Datenbasis von A. Damodaran oder den vielen Excel-Modellen bzgl. Bewertung, Beta-Faktoren etc. beschäftigen möchte hier ein Link:

http://pages.stern.nyu.edu/~adamodar/New_Home_Page/data.html…

Beste Grüße und viel Spaß am Achensee!

Felix80

Antwort auf Beitrag Nr.: 57.841.495 von Grab2theB am 27.05.18 12:40:46<< Die voraussichtlichen Gewinne (Schätzungen der Analysten, durchaus ambitioniert) sowie die Rückkäufe würden das KGV bis 2020 auf knapp unter 14 drücken. Kaufkurs heute vorausgesetzt. Dies bringt letztendlich großes Potential, bei relativ geringem Rückfall-Risiko. Teilt ihr dort meine Überlegungen? Habe ich vielleicht einen Fehler gemacht? Wenn die Aktienrückkäufe bei den Gewinnschätzungen der Analysten bereits enthalten sind (Gewinn pro Aktie) geht die Rechnung natürlich nicht auf. Bin gespannt auf Eure Anmerkungen. >>

Hallo Thorben,

habe mal einen Blick auf die Q2-2018 Zahlen von SBUX geworfen. Im Q2-Report finden sich auch Angaben zum 2018er Ausblick. Das SBUX-Management erwartet GAAP EPS (diluted) zwischen $ 3,32 und $ 3,36 und non-GAAP EPS zwischen $ 2,48 und $ 2,53. Der relativ große Unterschied zw. GAAP- und non-GAAP EPS resultiert im Wesentlichen aus Gewinnen bzgl. der East China Akquisition sowie Gewinnen im Zusammenhang mit dem Verkauf der Marke Tazo sowie des Joint Ventures in Taiwan (sind und bleiben alles „Einmaleffekte“).

Überleitung GAAP to non-GAAP EPS:

Quelle: Q2 Fiscal 2018 Results

Wenn man sich nun die Gewinnschätzungen unter z.B. https://www.nasdaq.com/symbol/sbux/earnings-forecast

anschaut, dann sieht man, dass die Analysten für 2018 sich auch an den non-GAAP EPS orientieren. Konsensschätzung liegt für 2018 bei $ 2,49 pro Aktie (Basis sind 14 Analystenschätzungen).

Für 2019 liegen immerhin noch 13 Analystenschätzungen vor, welche zu einer Konsensschätzung von $ 2,75 pro Aktie führen. Leider habe ich auch nichts finden können, ob in den Schätzungen bereits das Aktienrückkaufprogramm berücksichtigt wurde. Würde aber davon ausgehen, dass jeder professionelle Analyst dies tun wird, wenn er eine EPS-Schätzung abgibt (und bereits das Rückkaufprogramm bekannt gemacht wurde). Alles andere wäre in diesem Zusammenhang völlig unangebracht und schlicht falsch. Fraglich wird nur sein, welche Annahmen man bzgl. des Rückkaufprogramms trifft (Höhe der Rückkäufe in welchem Zeitraum etc.).

Auf die Konsensschätzungen für 2020 ($ 3,14) und 2021 ($ 3,64) würde ich nicht viel geben, da diese nur auf 4 bzw. 2 Analystenmeinungen basieren.

Mögliches P/E auf Basis der EPS-Schätzungen für 2018 – 2021:

Auf ein P/E unter 14 im Jahr 2020 kommt man mit den Schätzungen bei nasdaq.com nicht (kann aber auch sein, dass die Quelle nicht die beste ist). Welche Quellen hast Du für die EPS-Schätzungen herangezogen? Wäre mal interessant zu sehen, welche Konsensschätzungen für 2018 ff. es bei Deiner Quelle gibt. Oder hast Du eigene Annahmen bzgl. der EPS-Entwicklung herangezogen? Wäre m.E. der beste Weg (aber natürlich auch der aufwendigste).

Beste Grüße

Felix80

Hallo Thorben,

habe mal einen Blick auf die Q2-2018 Zahlen von SBUX geworfen. Im Q2-Report finden sich auch Angaben zum 2018er Ausblick. Das SBUX-Management erwartet GAAP EPS (diluted) zwischen $ 3,32 und $ 3,36 und non-GAAP EPS zwischen $ 2,48 und $ 2,53. Der relativ große Unterschied zw. GAAP- und non-GAAP EPS resultiert im Wesentlichen aus Gewinnen bzgl. der East China Akquisition sowie Gewinnen im Zusammenhang mit dem Verkauf der Marke Tazo sowie des Joint Ventures in Taiwan (sind und bleiben alles „Einmaleffekte“).

Überleitung GAAP to non-GAAP EPS:

Quelle: Q2 Fiscal 2018 Results

Wenn man sich nun die Gewinnschätzungen unter z.B. https://www.nasdaq.com/symbol/sbux/earnings-forecast

anschaut, dann sieht man, dass die Analysten für 2018 sich auch an den non-GAAP EPS orientieren. Konsensschätzung liegt für 2018 bei $ 2,49 pro Aktie (Basis sind 14 Analystenschätzungen).

Für 2019 liegen immerhin noch 13 Analystenschätzungen vor, welche zu einer Konsensschätzung von $ 2,75 pro Aktie führen. Leider habe ich auch nichts finden können, ob in den Schätzungen bereits das Aktienrückkaufprogramm berücksichtigt wurde. Würde aber davon ausgehen, dass jeder professionelle Analyst dies tun wird, wenn er eine EPS-Schätzung abgibt (und bereits das Rückkaufprogramm bekannt gemacht wurde). Alles andere wäre in diesem Zusammenhang völlig unangebracht und schlicht falsch. Fraglich wird nur sein, welche Annahmen man bzgl. des Rückkaufprogramms trifft (Höhe der Rückkäufe in welchem Zeitraum etc.).

Auf die Konsensschätzungen für 2020 ($ 3,14) und 2021 ($ 3,64) würde ich nicht viel geben, da diese nur auf 4 bzw. 2 Analystenmeinungen basieren.

Mögliches P/E auf Basis der EPS-Schätzungen für 2018 – 2021:

Auf ein P/E unter 14 im Jahr 2020 kommt man mit den Schätzungen bei nasdaq.com nicht (kann aber auch sein, dass die Quelle nicht die beste ist). Welche Quellen hast Du für die EPS-Schätzungen herangezogen? Wäre mal interessant zu sehen, welche Konsensschätzungen für 2018 ff. es bei Deiner Quelle gibt. Oder hast Du eigene Annahmen bzgl. der EPS-Entwicklung herangezogen? Wäre m.E. der beste Weg (aber natürlich auch der aufwendigste).

Beste Grüße

Felix80

Trading Spotlight

Antwort auf Beitrag Nr.: 57.841.495 von Grab2theB am 27.05.18 12:40:46

Nichtsdestotrotz finde ich bei Starbucks schon viel eingepreist und die Aktie nicht unbedingt billig (aber auch nicht sehr teuer). Es sei denn man gesteht Starbucks langfristig einen Moat zu (dann wäre die Akie günstig). In dem Punkt bin ich aber skeptisch. Skaleneffekte: ja. Aber Brandnames bei Kaffee/Tee: glaube ich höchstens kurz- bis mittelfristig dran. Die Mode kann mMn schnell ändern, anders als bei Brands wie z.B. Ketchup/Mayo, wo man den Geschmack in der Kindheit erlernt und der Marke dann lebenslängich treu bleibt. Vielleicht sehe ich den Moat aber auch einfach nicht.

Starbucks, Mittelschicht in Asien

Das Argument mit der wachsenden Mittelschicht in Asien teile ich absolut. Komme gerade aus Korea zurück und kann sagen, dass Starbucks dort a) an jeder Ecke ist, b) im Vergleich zum sonstigen Preisniveau extrem teuer ist und c) die Starbucks dennoch gut besucht sind! Dass sich das in China ähnlich entwickelt finde ich leicht vorstellbar.Nichtsdestotrotz finde ich bei Starbucks schon viel eingepreist und die Aktie nicht unbedingt billig (aber auch nicht sehr teuer). Es sei denn man gesteht Starbucks langfristig einen Moat zu (dann wäre die Akie günstig). In dem Punkt bin ich aber skeptisch. Skaleneffekte: ja. Aber Brandnames bei Kaffee/Tee: glaube ich höchstens kurz- bis mittelfristig dran. Die Mode kann mMn schnell ändern, anders als bei Brands wie z.B. Ketchup/Mayo, wo man den Geschmack in der Kindheit erlernt und der Marke dann lebenslängich treu bleibt. Vielleicht sehe ich den Moat aber auch einfach nicht.

Antwort auf Beitrag Nr.: 57.841.495 von Grab2theB am 27.05.18 12:40:46Hallo Grab2theB,

@Starbucks

Kommt der Anstieg der Schulden vom Kauf der Franchise-Lizenzen?

Vermutlich da auch der Posten Sachanlagevermögens in der Bilanz gestiegen ist.

Alles in allem könnten die gestiegenen langfristigen Verbindlichkeiten (sollten ohnehin zu günstigen Konditionen abgeschlossen worden sein) schnell <1J mit dem Cash und FCF zurückbezahlt werden.

Von daher spricht nichts gegen Aktienrückkäufe bzw. einem Anheben der Dividende (Starbucks hatte hier zuletzt immer sehr ordentlich erhöht)

Zum Geschäft:

Zustimmung. Lieber auf das Konzentrieren was man beherrscht statt sich in zu viele Aktivitäten verhedderen. Auch wenn man dadurch ein One-Trick-Pony bleibt. Was mir wenig macht, denn diserfizieren kann ich im Depot selber.

Wobei ich dem Tee-Experiment durchaus was postives abgewinnen kann. Neues ausprobieren und falls es klappt durchaus beibehalten ist ja nicht verkehrt solange man nicht Mrd. an Dollars dabei verbrennt.

Mit der Mittelschicht, da gebe ich dir absolut recht. China dürfte damit in etwa die Entwicklung von Westeuropa machen. Bei uns gab erst ja auch nur ein paar wenige Reiche. Der Rest war relativ arm, was sich ja jetzt geändert hat.

Zu den Gewinnschätzungen. Seriöserweise sollte der Gesamtgewinn geschätzt werden. Wenn man dann weiss wieviele Aktien bei welchen Earnings im Umlauf sind, kann man dadurch teilen.

Ich weiss es aber auch nicht genau.

Ein Anhaltspunkt könnten die Revenues-Schätzungen sein, die komischerweise immer gesamt genannt werden, während beim EPS/Share

Gruß

com69

@Starbucks

Kommt der Anstieg der Schulden vom Kauf der Franchise-Lizenzen?

Vermutlich da auch der Posten Sachanlagevermögens in der Bilanz gestiegen ist.

Alles in allem könnten die gestiegenen langfristigen Verbindlichkeiten (sollten ohnehin zu günstigen Konditionen abgeschlossen worden sein) schnell <1J mit dem Cash und FCF zurückbezahlt werden.

Von daher spricht nichts gegen Aktienrückkäufe bzw. einem Anheben der Dividende (Starbucks hatte hier zuletzt immer sehr ordentlich erhöht)

Zum Geschäft:

Zustimmung. Lieber auf das Konzentrieren was man beherrscht statt sich in zu viele Aktivitäten verhedderen. Auch wenn man dadurch ein One-Trick-Pony bleibt. Was mir wenig macht, denn diserfizieren kann ich im Depot selber.

Wobei ich dem Tee-Experiment durchaus was postives abgewinnen kann. Neues ausprobieren und falls es klappt durchaus beibehalten ist ja nicht verkehrt solange man nicht Mrd. an Dollars dabei verbrennt.

Mit der Mittelschicht, da gebe ich dir absolut recht. China dürfte damit in etwa die Entwicklung von Westeuropa machen. Bei uns gab erst ja auch nur ein paar wenige Reiche. Der Rest war relativ arm, was sich ja jetzt geändert hat.

Zu den Gewinnschätzungen. Seriöserweise sollte der Gesamtgewinn geschätzt werden. Wenn man dann weiss wieviele Aktien bei welchen Earnings im Umlauf sind, kann man dadurch teilen.

Ich weiss es aber auch nicht genau.

Ein Anhaltspunkt könnten die Revenues-Schätzungen sein, die komischerweise immer gesamt genannt werden, während beim EPS/Share

Gruß

com69

Antwort auf Beitrag Nr.: 57.841.408 von filmen am 27.05.18 12:14:54ernte ich fast immer nur eine Mischung aus Neid und Verwunderung. Man hat oft den Eindruck das auf der einen Seite viele Menschen schon gerne ein bisschen weniger im Hamsterrad treten möchten, auf der anderen Seite scheint es bei den meisten doch bei einem diffusen Wunsch zu bleiben, dessen Umsetzung nicht vorstellbar zu sein scheint (eben aufgrund mangelnder finanzieller Bildung und oder Spardisziplin.) Gesellschaftlicher Konformitätsdruck spielt zumindest bei Mann natürlich auch mit eine Rolle. Definition über Arbeitseinkommen, Karriereleiter, Familienernährer etc.

_________________________________________________________________________

Ja, Das kommt Mir bekannt vor.

Ich denke man sollte sich Die Börse auch nicht überglorifizieren,

aber Die Argumente die man/ich in der "breiten Masse" gegen Die Börse hört; immer, immer wieder; sind m.E. weitestgehend unausgegärte/unausgedachte, Vorgeschobene Pseudoargumente.

(Ich "will mich nicht mit beschäftigen, aber trotzdem sagen können dass Es (u.A. moralisch)schlecht ist, Sowas in der Riiiiichtung.........................................")

_________________________________________________________________________

Ja, Das kommt Mir bekannt vor.

Ich denke man sollte sich Die Börse auch nicht überglorifizieren,

aber Die Argumente die man/ich in der "breiten Masse" gegen Die Börse hört; immer, immer wieder; sind m.E. weitestgehend unausgegärte/unausgedachte, Vorgeschobene Pseudoargumente.

(Ich "will mich nicht mit beschäftigen, aber trotzdem sagen können dass Es (u.A. moralisch)schlecht ist, Sowas in der Riiiiichtung.........................................")

Hallo zusammen,

kann mir jemand von Euch sagen, ob die Analysten bei ihren Gewinnschätzungen Aktienrückkäufe berücksichtigen?

Ich stelle derzeit ein paar Überlegungen zu Starbucks an, die auch das aktuelle Rückkaufprogramm betreffen.

Mir gefällt die Geschäftsentwicklung von Starbucks äußerst gut in der letzten Zeit.

Man hat sich von der Teehaus Kette Teavana getrennt, nutzt deren Marke jedoch weiterhin und verkauft die Getränke in den Restaurants.

Die Teehäuser waren oft leer und nicht wirklich profitabel. Der Schritt war für mich also sehr schlüssig und auch konsequent.

Starbucks hat in China seine Franchise Lizenzen zurückgekauft und betreibt die hoch profitablen Stores dort nun selber und baut dort gleichzeitig massiv weitere Stores. China bringt ein unglaubliches Potential, die Mittelschicht wird immer breiter; alleine der Gedanke an etwa 1,4 Mrd. Menschen, die in China leben. Viele Menschen können sich langsam ein wenig Luxus leisten und gehen gerne in einen Starbucks. Ich behaupte, wir werden uns noch umgucken, wie mächtig diese Mittelschicht in China noch werden wird.

Starbucks hat seine Rechte für den Retail an Nestlé verkauft (Kaltgetränke und Produkte in den Stores ausgenommen). Starbucks erhält dafür eine wahnsinnige Einmalzahlung + lfd. Lizenzgebühren. Bei den Lizenzgebühren bin ich mir nicht 100% sicher, da es dort unterschiedliche Meldungen gab. Nestlé nutzt das bestehende Vertriebsnetz und macht die Marke Starbucks auch in den Supermärkten noch viel präsenter.

Starbucks profitiert davon ungemein (behaupte ich).

Die freien Cashflows sowie die Einmalzahlung von Nestlé fließen in ein Aktienrückkaufprogramm. Das ziehe ich immer einer Ver-Diversifizierung vor. Man sollte in seinem Bereich, in dem man wirklich herausragend arbeitet, bleiben und dieses Geschäft ausbauen.

Das Rückkaufvolumen beträgt mit 20 Mrd. $ knapp 1/4 der derzeitigen Marktkapitalisierung. Es wird aus meiner Sicht massiv Shareholder Value geschaffen.

Die voraussichtlichen Gewinne (Schätzungen der Analysten, durchaus ambitioniert) sowie die Rückkäufe würden das KGV bis 2020 auf knapp unter 14 drücken. Kaufkurs heute vorausgesetzt. Dies bringt letztendlich großes Potential, bei relativ geringem Rückfall-Risiko.

Teilt ihr dort meine Überlegungen? Habe ich vielleicht einen Fehler gemacht? Wenn die Aktienrückkäufe bei den Gewinnschätzungen der Analysten bereits enthalten sind (Gewinn pro Aktie) geht die Rechnung natürlich nicht auf.

Bin gespannt auf Eure Anmerkungen.

Lg

Thorben

kann mir jemand von Euch sagen, ob die Analysten bei ihren Gewinnschätzungen Aktienrückkäufe berücksichtigen?

Ich stelle derzeit ein paar Überlegungen zu Starbucks an, die auch das aktuelle Rückkaufprogramm betreffen.

Mir gefällt die Geschäftsentwicklung von Starbucks äußerst gut in der letzten Zeit.

Man hat sich von der Teehaus Kette Teavana getrennt, nutzt deren Marke jedoch weiterhin und verkauft die Getränke in den Restaurants.

Die Teehäuser waren oft leer und nicht wirklich profitabel. Der Schritt war für mich also sehr schlüssig und auch konsequent.

Starbucks hat in China seine Franchise Lizenzen zurückgekauft und betreibt die hoch profitablen Stores dort nun selber und baut dort gleichzeitig massiv weitere Stores. China bringt ein unglaubliches Potential, die Mittelschicht wird immer breiter; alleine der Gedanke an etwa 1,4 Mrd. Menschen, die in China leben. Viele Menschen können sich langsam ein wenig Luxus leisten und gehen gerne in einen Starbucks. Ich behaupte, wir werden uns noch umgucken, wie mächtig diese Mittelschicht in China noch werden wird.

Starbucks hat seine Rechte für den Retail an Nestlé verkauft (Kaltgetränke und Produkte in den Stores ausgenommen). Starbucks erhält dafür eine wahnsinnige Einmalzahlung + lfd. Lizenzgebühren. Bei den Lizenzgebühren bin ich mir nicht 100% sicher, da es dort unterschiedliche Meldungen gab. Nestlé nutzt das bestehende Vertriebsnetz und macht die Marke Starbucks auch in den Supermärkten noch viel präsenter.

Starbucks profitiert davon ungemein (behaupte ich).

Die freien Cashflows sowie die Einmalzahlung von Nestlé fließen in ein Aktienrückkaufprogramm. Das ziehe ich immer einer Ver-Diversifizierung vor. Man sollte in seinem Bereich, in dem man wirklich herausragend arbeitet, bleiben und dieses Geschäft ausbauen.

Das Rückkaufvolumen beträgt mit 20 Mrd. $ knapp 1/4 der derzeitigen Marktkapitalisierung. Es wird aus meiner Sicht massiv Shareholder Value geschaffen.

Die voraussichtlichen Gewinne (Schätzungen der Analysten, durchaus ambitioniert) sowie die Rückkäufe würden das KGV bis 2020 auf knapp unter 14 drücken. Kaufkurs heute vorausgesetzt. Dies bringt letztendlich großes Potential, bei relativ geringem Rückfall-Risiko.

Teilt ihr dort meine Überlegungen? Habe ich vielleicht einen Fehler gemacht? Wenn die Aktienrückkäufe bei den Gewinnschätzungen der Analysten bereits enthalten sind (Gewinn pro Aktie) geht die Rechnung natürlich nicht auf.

Bin gespannt auf Eure Anmerkungen.

Lg

Thorben

Antwort auf Beitrag Nr.: 57.841.408 von filmen am 27.05.18 12:14:54Ich bin in meinem Kollegenkreis bereits als Aktienfreak bekannt und werde immer etwas belächelt, besonders wenn dunkle Wolken am Aktienhimmel aufziehen. Ich kann es mir dann nicht verkneifen im Büserton anzuzeigen was mich der der Sellout-Tag gekostet hat, natürlich mit dem Nachsatz das es sich nur um einen x% Buchverlust handelt. Dann ist wieder Ruhe.

Interessierte Kollegen sind leider meist nicht bereit sich die notwendige Zeit zu nehmen sich mit der Materie auseinander zu setzen und sich eine eigene Strategie aufzubauen. Lieber wir Geld in Sparpläne oder unnötige Hausaufhübschungen gesteckt.

Interessierte Kollegen sind leider meist nicht bereit sich die notwendige Zeit zu nehmen sich mit der Materie auseinander zu setzen und sich eine eigene Strategie aufzubauen. Lieber wir Geld in Sparpläne oder unnötige Hausaufhübschungen gesteckt.

29.04.24 · Redaktion dts · Dow Jones |

29.04.24 · dpa-AFX · Amazon |

29.04.24 · dpa-AFX · Dow Jones |

29.04.24 · dpa-AFX · Amazon |

29.04.24 · Robby's Elliottwellen · DAX |

29.04.24 · dpa-AFX · Amazon |

29.04.24 · dpa-AFX · Amazon |

| Zeit | Titel |

|---|---|

| 27.04.24 | |

| 26.04.24 | |

| 25.04.24 | |

| 21.04.24 | |

| 22.02.24 | |

| 17.01.24 | |

| 15.12.23 | |

| 08.12.23 | |

| 14.11.23 | |

| 28.10.23 |