Timburgs Langfristdepot - Start 2012 (Seite 3546)

eröffnet am 16.03.12 05:51:51 von

neuester Beitrag 29.04.24 09:15:42 von

neuester Beitrag 29.04.24 09:15:42 von

Beiträge: 56.701

ID: 1.173.084

ID: 1.173.084

Aufrufe heute: 657

Gesamt: 7.766.846

Gesamt: 7.766.846

Aktive User: 0

ISIN: US2605661048 · WKN: CG3AA2

38.321,68

PKT

+0,22 %

+83,25 PKT

Letzter Kurs 18:23:32 TTMzero (USD)

Neuigkeiten

Mittwoch wird es wieder ernst: Fed-Zinsentscheid: Wird Powell die Märkte womöglich doch überraschen? 14:32 Uhr · wallstreetONLINE Redaktion |

16:32 Uhr · dpa-AFX |

15:21 Uhr · SG Zertifikate Anzeige |

15:20 Uhr · BNP Paribas Anzeige |

14:56 Uhr · dpa-AFX |

Mittwoch wird es wieder ernst: Fed-Zinsentscheid: Wird Powell die Märkte womöglich doch überraschen?

Mittwoch wird es wieder ernst: Fed-Zinsentscheid: Wird Powell die Märkte womöglich doch überraschen?Beitrag zu dieser Diskussion schreiben

de.emmi.com/de

de.emmi.com/de  www.ingredionincorporated.com ingredionincorporated.com/investors/stockinformation/dividen…

www.ingredionincorporated.com ingredionincorporated.com/investors/stockinformation/dividen… www.lancastercolony.com

www.lancastercolony.comDividendenerhöhung in den letzten 53 Jahren, 5$ Sonderdividende jeweils 2012 und 2015

www.wessanen.com vor einigen Jahren Wandlung in einen ausschließlichen Bio-Anbieter

Antwort auf Beitrag Nr.: 52.930.831 von linkshaender am 27.07.16 20:14:57Weitere Anmerkung: Die neuen Zahlen zum Q1 2016/17 werden dort auch schon zitiert und diskutiert.

AT&S

Bei AT&S ist heute der kleine Chef eingestiegen und hat damit eine intensive Kommentierung in seinem Thread ausgelöst. Zitat von Kleiner Chef: ...

Kauf AT&S zu 10,25 Euro mit 3 % Depotanteil: Grund: Heute ist AT&S wiederholt abgeprallt an der 10er Marke nach dem Handel ex Dividende heute. Die Analysten gehen mittlerweile bei den Kurszielen in Richtung einstelliger Werte, weil die Vorlaufkosten zunächst das Ergebnis der kommenden Quartale belasten werden aus dem Werksneubau in China.

Umgekehrt: Wenn man jetzt antizyklisch agiert, dann erhält man mit AT&S einen Wert mit einem EBITDA für das kommenden GJ 17/18 von 200 Mill. Euro und einem Umsatz der die Mrd. Grenze überschreitet. In diesem Umfeld relativieren sich die Netto-Finanzschulden und man bekommt das Unternehmen mit einem Marktkapitalisierung, die nur doppelt so hoch ist wie das EBITDA.

Deshalb heute der antizyklische Kauf und der Spekulation darauf, das die Zukunftsperspektiven

so langsam eingepreist werden sollten, denn das aktuelle Quartal könnte ergebnisseitig bereits der Tiefpunkt sein, dessen Zahlen am 28.07. vorgelegt werden.

Gruß

Wen es interessiert, hier der Link dazu:

http://www.wallstreet-online.de/diskussion/500-beitraege/937…

Start bei #22.166

Grüße

Linkshänder

Hallo zusammen,

@LRS

danke an die Skyperunde für die Arbeit - machst mir ja richtig Appetit auf (noch mehr) Food im Depot. Hab ja schon paar Large-Caps, aber mal ein zukünftiger Übernahmekandidat für Nestle, GIS & Co. kann auch nicht schaden. Was wirklich gut ist kommt ja irgendwann mal auf den Radar der Großen. J&J Snack Food wurde ja schon oft genug hier positiv erwähnt, wobei ich mir auch diesen Geheimtipp Calavo Growers als Beimischung vorstellen könnte.

Hab ja schon paar Large-Caps, aber mal ein zukünftiger Übernahmekandidat für Nestle, GIS & Co. kann auch nicht schaden. Was wirklich gut ist kommt ja irgendwann mal auf den Radar der Großen. J&J Snack Food wurde ja schon oft genug hier positiv erwähnt, wobei ich mir auch diesen Geheimtipp Calavo Growers als Beimischung vorstellen könnte.

Übrigens - Buffalo Wild Wings heute schön im Plus nach Zahlen. Bei Restaurants bleibt für mich aber als erste Beimischung zu MCD die altbekannte Texas Roadhouse stehn.

Heute morgen hab ich unsere Gemalto noch gelobt, um die in der Frühstückspause gleich ordentlich im Minus zu sehn. Dachte schon da liest ein Shortie mit und will mir einen Streich spielen - die sind ja schon öfter nachrichtenlos abgestürzt. Diesmal war der "Schuldige" aber wohl Ingenico welche - mal wieder - ordentlich absacken:

Diesmal war der "Schuldige" aber wohl Ingenico welche - mal wieder - ordentlich absacken:

http://www.rttnews.com/2673802/ingenico-h1-net-profit-flat-e…

Investival muss mich natürlich immer wieder an meine ex-GSK erinnern - tut an Tagen wie heute besonders weh:

- tut an Tagen wie heute besonders weh:

http://www.finanznachrichten.de/nachrichten-2016-07/38103312…

Aber sind ja noch genügend Leute hier welche mehr Geduld gehabt haben - wenn das nur immer so klar erkennbar wäre wo man Geduld haben muss und wo man die Reißleine ziehen sollte.

Noch ein Unternehmen welches ich vor paar Monaten im Tief verpaßt hab; gibt aber bestimmt irgendwann mal wieder eine Einstiegsgelegenheit:

http://mydividends.de/content/dividendenaristokrat-bd-h%C3%A…

Übrigens @Warthog - kann Dich schon jetzt beruhigen dass der Juli bei mir total schwach ausfällt. Ich glaub ich hab noch nicht mal 100€ an Dividenden eingenommen. Zum Glück hab ich mit meinen 100€-Lottoscheinen (2x Allianz und 2x DAX-KOs) und einem Tageszock mit Publity dann doch paar € machen können, so dass es für eine zusätzliche Monatsrate reicht. Muss mich nur noch entscheiden wo (bzw. wann) ich zuschlage.

Schönen Abend in die Runde

Timburg

@LRS

danke an die Skyperunde für die Arbeit - machst mir ja richtig Appetit auf (noch mehr) Food im Depot.

Hab ja schon paar Large-Caps, aber mal ein zukünftiger Übernahmekandidat für Nestle, GIS & Co. kann auch nicht schaden. Was wirklich gut ist kommt ja irgendwann mal auf den Radar der Großen. J&J Snack Food wurde ja schon oft genug hier positiv erwähnt, wobei ich mir auch diesen Geheimtipp Calavo Growers als Beimischung vorstellen könnte.

Hab ja schon paar Large-Caps, aber mal ein zukünftiger Übernahmekandidat für Nestle, GIS & Co. kann auch nicht schaden. Was wirklich gut ist kommt ja irgendwann mal auf den Radar der Großen. J&J Snack Food wurde ja schon oft genug hier positiv erwähnt, wobei ich mir auch diesen Geheimtipp Calavo Growers als Beimischung vorstellen könnte.Übrigens - Buffalo Wild Wings heute schön im Plus nach Zahlen. Bei Restaurants bleibt für mich aber als erste Beimischung zu MCD die altbekannte Texas Roadhouse stehn.

Heute morgen hab ich unsere Gemalto noch gelobt, um die in der Frühstückspause gleich ordentlich im Minus zu sehn. Dachte schon da liest ein Shortie mit und will mir einen Streich spielen - die sind ja schon öfter nachrichtenlos abgestürzt.

Diesmal war der "Schuldige" aber wohl Ingenico welche - mal wieder - ordentlich absacken:

Diesmal war der "Schuldige" aber wohl Ingenico welche - mal wieder - ordentlich absacken:http://www.rttnews.com/2673802/ingenico-h1-net-profit-flat-e…

Investival muss mich natürlich immer wieder an meine ex-GSK erinnern

- tut an Tagen wie heute besonders weh:

- tut an Tagen wie heute besonders weh:http://www.finanznachrichten.de/nachrichten-2016-07/38103312…

Aber sind ja noch genügend Leute hier welche mehr Geduld gehabt haben - wenn das nur immer so klar erkennbar wäre wo man Geduld haben muss und wo man die Reißleine ziehen sollte.

Noch ein Unternehmen welches ich vor paar Monaten im Tief verpaßt hab; gibt aber bestimmt irgendwann mal wieder eine Einstiegsgelegenheit:

http://mydividends.de/content/dividendenaristokrat-bd-h%C3%A…

Übrigens @Warthog - kann Dich schon jetzt beruhigen dass der Juli bei mir total schwach ausfällt. Ich glaub ich hab noch nicht mal 100€ an Dividenden eingenommen. Zum Glück hab ich mit meinen 100€-Lottoscheinen (2x Allianz und 2x DAX-KOs) und einem Tageszock mit Publity dann doch paar € machen können, so dass es für eine zusätzliche Monatsrate reicht. Muss mich nur noch entscheiden wo (bzw. wann) ich zuschlage.

Schönen Abend in die Runde

Timburg

Antwort auf Beitrag Nr.: 52.925.974 von cd-kunde am 27.07.16 12:00:37– Erst mal Asche auf mein Haupt:

> auch noch mit, neutral formuliert: unüblichen, um nicht zu sagen: verzichtbaren Dingen befassen <

Den Satz bitte wegdenken; ich assoziierte BB Biotech unbedacht als ES-Portfoliounternehmen.

>> bei der Strategie schon auf dem richtigen Weg. <<

Ääh ... – was ist denn die 'Strategie', *g*?

>> dass sich oft 3-4 TopTen-Positionen pro Quartal ändern <<

Naja, in diesen kann man dereil schon eine gewisse Kontinuität feststellen oder zumindest mutmaßen (wobei Infas ja eine von Bolko oktroyierte "Altlast" ist, sicher nicht dem aktuellen Management anzurechnen ist); und auch eine wohl beabsichtigte Basis konventionell-defensiver, wenn auch nach "unserer" numehr schon längeren Ansicht hüben wie drüben bis auf Nestlé nicht gerade top largecaps.

Abgesehen von einer nicht erkennbaren stringenten, m.E. für den gewogenen Privatvorsorger aber zielführenden schwerpunktmäßigen fcf-orientierten Branchenorientierung "windig" sind mir, für einen defensiven Aktionär/-newbie, hingegen solche Spekulationen trades wie mit Wirecard (offenbar mit hin+her), K+S, Vossloh (offenbar mit hin+her), Basilea Pharma.

> auch noch mit, neutral formuliert: unüblichen, um nicht zu sagen: verzichtbaren Dingen befassen <

Den Satz bitte wegdenken; ich assoziierte BB Biotech unbedacht als ES-Portfoliounternehmen.

>> bei der Strategie schon auf dem richtigen Weg. <<

Ääh ... – was ist denn die 'Strategie', *g*?

>> dass sich oft 3-4 TopTen-Positionen pro Quartal ändern <<

Naja, in diesen kann man dereil schon eine gewisse Kontinuität feststellen oder zumindest mutmaßen (wobei Infas ja eine von Bolko oktroyierte "Altlast" ist, sicher nicht dem aktuellen Management anzurechnen ist); und auch eine wohl beabsichtigte Basis konventionell-defensiver, wenn auch nach "unserer" numehr schon längeren Ansicht hüben wie drüben bis auf Nestlé nicht gerade top largecaps.

Abgesehen von einer nicht erkennbaren stringenten, m.E. für den gewogenen Privatvorsorger aber zielführenden schwerpunktmäßigen fcf-orientierten Branchenorientierung "windig" sind mir, für einen defensiven Aktionär/-newbie, hingegen solche Spekulationen trades wie mit Wirecard (offenbar mit hin+her), K+S, Vossloh (offenbar mit hin+her), Basilea Pharma.

Trading Spotlight

KO

CocaCola kann auch nicht zu recht überzeugen:-Earnings (Q2): $2.62 Bln. vs. $2.78 Bln. last year.

-Earnings Decline (Y-o-Y): -5.8%

-EPS (Q2): $0.60 vs. $0.63 last year.

-EPS Decline (Y-o-Y): -4.8%

-Analysts Estimate: $0.58

-Revenue (Q2): $11.54 Bln vs. $12.16 Bln last year.

-Revenue Change (Y-o-Y): -5.1%

http://www.nasdaq.com/article/the-cocacola-company-q2-income…

Bei entsprechend zurückgenommenen Schätzungen kann man damit sogar die Analysten übertreffen.

Antwort auf Beitrag Nr.: 52.923.154 von Low-Risk-Strategie am 27.07.16 07:46:31

@LRS et al.,

Ihr macht in Euerm Stuhlkreis gute, allgemein hilfreiche Arbeit – schön, dass man hier davon was mitbekommt,

gute, allgemein hilfreiche Arbeit – schön, dass man hier davon was mitbekommt,

Sehr gut + zielführend, da sowas wie ein Rating zu kreieren [habe schon "ewig" vor, sowas mal in handfest-trockene, fein+fest gestrickte Tücher zu bringen, ...]

– Will nicht behaupten, dass diesbzgl. nun eine explizite top Adresse fehlt, aber komplett ist die freilich noch nicht, und ich würde restaurants wirklich separat betrachten (falls überhaupt).

>> Gerne kannst du noch etwas zu unserem Punkt "Zukunfts- chance überwiegt Risiko enorm" beitragen <<

– Nur ich?

Die qualitative relative Einschätzung von Chance/Risiko-Verhältnissen ist immer + für jeden schwierig und lässt sich, haben die Mitstreiter die wesentlichen Hausaufgaben gemacht und eine Agenda eingegrenzt, entsprechend schwer (kontrovers) diskutieren ...

– Je mehr Kriterien man einbezieht, desto feiner kann man freilich nuancieren.

In diesem Sinne sei angemerkt, bei rückwärtigen Betrachtungen – 10 Jahre d.h. inkl. einer handfesten allgemeinen Krise finde ich da noch angemessen – neben Dividenden(reinvestitions)effekten grundlegende Änderungen in einem Unternehmen zu bedenken wie bspw. bei LANC der Geschäftsfokus seit 2014, der vorherige, mitunter chart-tangierende Probleme wohl auflöst(e).

Und ich rate bekanntlich an, hinsichtlich der Zukunftsperspektiven auch die Bilanzen vergleichend zu checken, da bspw. nicht nur auf eine statische EK-Grenze zu achten, sondern auch die EK-Qualität und deren Entwicklung(sperspektive) anhand der Margenhöhe und deren -entwicklung abzuschätzen, zu schauen, was auf der anderen Bilanzseite an Werten steht, ob und dann worin investiert wird, wie luftig die Bilanz ist.

Ein top Chance/Risiko-Verhältnis ist indes eine Sache; eine andere, wie hoch man die Risikokomponente per se einschätzt (und für sich akzeptieren will); 30(oder eben auch ein paar % weniger):10 ist da schon, abhängig freilich auch von der Ausprägung eigener Risikomentalität, was anderes als 150:50; zumal bei einer relativen Hochbewertung.

Und die Frage, ob man da, aus einem qualitativ eingegrenzten midcap-Kreis, unbedingt(?) einen top pick herausfinden muss bzw. sollte; gerade im kleineren midcap sector hätte und habe ich kein Problem, einen Zoo anzulegen (=> Ulf ...)

Letztendlich noch die Frage, ob man auf sein/e primäre/s Habenwill/s fokussiert und hochbewertungsbedingt ggf. auch lange zuwartet, oder bei entsprechender Bewertungsdifferenz den "B"-Wert mit möglichst gut absehbarer Verbesserungsperspektive erstmal vorzieht (was auch eine Frage eigener b&h-Intention ist).

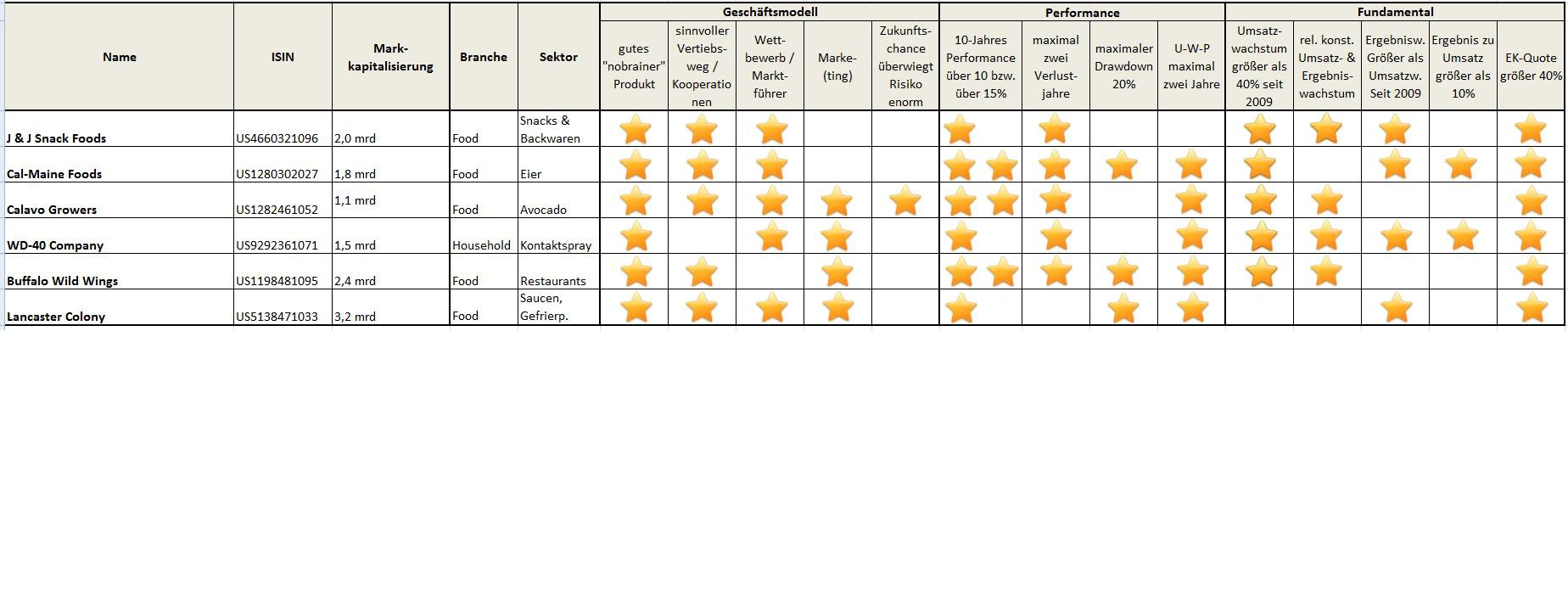

Zitat von Low-Risk-Strategie: @ investival

hier mal das vorläufige Ergebnis von Grab und mir:

Sind alles tolle Unternehmen und werden wohl auch besser abschneiden als viele ihrer Konkurrenten

@LRS et al.,

Ihr macht in Euerm Stuhlkreis

gute, allgemein hilfreiche Arbeit – schön, dass man hier davon was mitbekommt,

gute, allgemein hilfreiche Arbeit – schön, dass man hier davon was mitbekommt, Sehr gut + zielführend, da sowas wie ein Rating zu kreieren [habe schon "ewig" vor, sowas mal in handfest-trockene, fein+fest gestrickte Tücher zu bringen,

...]– Will nicht behaupten, dass diesbzgl. nun eine explizite top Adresse fehlt, aber komplett ist die freilich noch nicht,

und ich würde restaurants wirklich separat betrachten (falls überhaupt).>> Gerne kannst du noch etwas zu unserem Punkt "Zukunfts- chance überwiegt Risiko enorm" beitragen <<

– Nur ich?

Die qualitative relative Einschätzung von Chance/Risiko-Verhältnissen ist immer + für jeden schwierig und lässt sich, haben die Mitstreiter die wesentlichen Hausaufgaben gemacht und eine Agenda eingegrenzt, entsprechend schwer (kontrovers) diskutieren ...

– Je mehr Kriterien man einbezieht, desto feiner kann man freilich nuancieren.

In diesem Sinne sei angemerkt, bei rückwärtigen Betrachtungen – 10 Jahre d.h. inkl. einer handfesten allgemeinen Krise finde ich da noch angemessen – neben Dividenden(reinvestitions)effekten grundlegende Änderungen in einem Unternehmen zu bedenken wie bspw. bei LANC der Geschäftsfokus seit 2014, der vorherige, mitunter chart-tangierende Probleme wohl auflöst(e).

Und ich rate bekanntlich an, hinsichtlich der Zukunftsperspektiven auch die Bilanzen vergleichend zu checken, da bspw. nicht nur auf eine statische EK-Grenze zu achten, sondern auch die EK-Qualität und deren Entwicklung(sperspektive) anhand der Margenhöhe und deren -entwicklung abzuschätzen, zu schauen, was auf der anderen Bilanzseite an Werten steht, ob und dann worin investiert wird, wie luftig die Bilanz ist.

Ein top Chance/Risiko-Verhältnis ist indes eine Sache; eine andere, wie hoch man die Risikokomponente per se einschätzt (und für sich akzeptieren will); 30(oder eben auch ein paar % weniger):10 ist da schon, abhängig freilich auch von der Ausprägung eigener Risikomentalität, was anderes als 150:50; zumal bei einer relativen Hochbewertung.

Und die Frage, ob man da, aus einem qualitativ eingegrenzten midcap-Kreis, unbedingt(?) einen top pick herausfinden muss bzw. sollte; gerade im kleineren midcap sector hätte und habe ich kein Problem, einen Zoo anzulegen (=> Ulf ...)

Letztendlich noch die Frage, ob man auf sein/e primäre/s Habenwill/s fokussiert und hochbewertungsbedingt ggf. auch lange zuwartet, oder bei entsprechender Bewertungsdifferenz den "B"-Wert mit möglichst gut absehbarer Verbesserungsperspektive erstmal vorzieht (was auch eine Frage eigener b&h-Intention ist).

M.E. ist das Problem bei einer kleinen Gesellschaft wie dem EFS, dass Aktienrückkäufe schwer sind, da mit kleinerem Anlagevolumen ja die Kosten prozentual steigen. BB Biotech hat ja früher Aktien zurückgekauft und dafür halt gehaltene Investments reduziert. Was bei -30% Abschlag ja nicht doof ist.

Q2 2016

infas Holding AG

MAN SE (Stämme)

Symrise

Actelion Ltd.

Porsche Holding SE (Vorzüge)

Nestle S.A.

LEG Immobilien AG

Sanofi S.A.

Merck KGaA

Wirecard AG

Q1 2016

infas Holding AG

MAN SE (Stämme)

Symrise

Porsche Holding SE (Vorzüge)

Actelion Ltd.

ProSiebenSat1

LEG Immobilien AG

Nestle S.A.

Sanofi S.a.

Vossloh AG

Q4 2015

infas Holding AG

MAN SE (Stämme)

Symrise AG

Porsche Holding SE (Vorzüge)

WireCard AG

ProSiebenSat1

Sanofi S.A.

Actelion Ltd.

Nestle S.A.

LEG Immobilien AG

Q3 2015

infas Holding AG

MAN SE (Stämme)

Wirecard AG

Sanofi SA

K+S AG

Porsche SE (Vorzüge)

ProSiebenSat.1

Nestle SA

LEG Immobilien AG

Vossloh AG

Q2 2015

infas Holding AG

MAN SE (Stämme)

DirecTV

Porsche Holding SE (Vorzüge)

K+S AG

Medtronic Inc

Sanofi S.A.

Novartis AG

Basilea Pharmaceutica AG

Amgen Inc.

Q1 2015

infas Holding AG

MAN SE (Stämme)

Siemens AG

Porsche Holding SE (Vorzüge)

Starbucks Corp.

Fresenius SE & Co KGaA

DirecTV

IBM Corp.

Coloplast AS

Vossloh AG

M.E. ist man bei der Strategie schon auf dem richtigen Weg. Das Problem ist einfach, dass sich oft 3-4 TopTen-Positionen pro Quartal ändern. Und somit weiss keiner, ob das performancebedingt ist oder ob man Werte ständig kauft und verkauft. Daher wäre eine Transparenz ala BB Biotech eben sinnvoller.

Im Vergleich zu meinem ersten Kauf hat sich viel getan. Damals war Siemens die mit Abstand größte Position. Es gab keinen NAV und ein Großteil lag auf der Bank und in Anleihen.

Es fehlt halt mal ein Buy&Hold-Gedanken. Man muss klar wissen, in was man investiert ist. Und mit dem kann man dann auch Werbung machen.

Der Abschlag ist in Zweiten von Anlage-Notstand ein Witz. Letztes Jahr habe ich ein zweites Mal gekauft. Da war der NAV bei 22 Euro und irgendjemand hat viel zu 13,xx Euro verkauft. Jetzt sind es halt 15,xx und die erhaltene Dividende.

infas Holding AG

MAN SE (Stämme)

Symrise

Actelion Ltd.

Porsche Holding SE (Vorzüge)

Nestle S.A.

LEG Immobilien AG

Sanofi S.A.

Merck KGaA

Wirecard AG

Q1 2016

infas Holding AG

MAN SE (Stämme)

Symrise

Porsche Holding SE (Vorzüge)

Actelion Ltd.

ProSiebenSat1

LEG Immobilien AG

Nestle S.A.

Sanofi S.a.

Vossloh AG

Q4 2015

infas Holding AG

MAN SE (Stämme)

Symrise AG

Porsche Holding SE (Vorzüge)

WireCard AG

ProSiebenSat1

Sanofi S.A.

Actelion Ltd.

Nestle S.A.

LEG Immobilien AG

Q3 2015

infas Holding AG

MAN SE (Stämme)

Wirecard AG

Sanofi SA

K+S AG

Porsche SE (Vorzüge)

ProSiebenSat.1

Nestle SA

LEG Immobilien AG

Vossloh AG

Q2 2015

infas Holding AG

MAN SE (Stämme)

DirecTV

Porsche Holding SE (Vorzüge)

K+S AG

Medtronic Inc

Sanofi S.A.

Novartis AG

Basilea Pharmaceutica AG

Amgen Inc.

Q1 2015

infas Holding AG

MAN SE (Stämme)

Siemens AG

Porsche Holding SE (Vorzüge)

Starbucks Corp.

Fresenius SE & Co KGaA

DirecTV

IBM Corp.

Coloplast AS

Vossloh AG

M.E. ist man bei der Strategie schon auf dem richtigen Weg. Das Problem ist einfach, dass sich oft 3-4 TopTen-Positionen pro Quartal ändern. Und somit weiss keiner, ob das performancebedingt ist oder ob man Werte ständig kauft und verkauft. Daher wäre eine Transparenz ala BB Biotech eben sinnvoller.

Im Vergleich zu meinem ersten Kauf hat sich viel getan. Damals war Siemens die mit Abstand größte Position. Es gab keinen NAV und ein Großteil lag auf der Bank und in Anleihen.

Es fehlt halt mal ein Buy&Hold-Gedanken. Man muss klar wissen, in was man investiert ist. Und mit dem kann man dann auch Werbung machen.

Der Abschlag ist in Zweiten von Anlage-Notstand ein Witz. Letztes Jahr habe ich ein zweites Mal gekauft. Da war der NAV bei 22 Euro und irgendjemand hat viel zu 13,xx Euro verkauft. Jetzt sind es halt 15,xx und die erhaltene Dividende.

Antwort auf Beitrag Nr.: 52.923.976 von cd-kunde am 27.07.16 08:54:54>> Abschlag. Es ist eben höchstens die Frage wann er zu groß ist. Und das ist eben der Fall bei Krisen. <<

In denen man dann discounts auch bei nicht unschwer zu erkennenden top peers hat ...

>> Entweder man macht einen auf ETF, dann kann man sich das Management sparen <<

Namentlich speziellere ETFs kosten allerdings auch jährlich ...

Ansonsten wirft es doch, jedenfalls bei mir, schon ? auf, muss man sich bei einem Portfoliounternehmen einer Beteiligungsgesellschaft auch noch mit, neutral formuliert: unüblichen, um nicht zu sagen: verzichtbaren Dingen befassen.

– Das Hauptmanko scheint (auch) mir bei ES aber tatsächlich besagte fehlende Struktur, eine (auch) fundamental schlüssig-nachvollziehbare Investitionsstrategie (idealerweise auch unter Herausstellung des speziellen eigenen circle of competence), zu sein.

---

C&C Group:

Über die letzten Jahre starke FK-Ausweitung bei erodierendem EK ...

Dazu langjährig tendenziell nichtssagende und unterwegs auch unstete Umsatzentwicklung ...

– Da würde ich einen handfesten Ansatz 'from good(? ...) to great' sehen bzw. abwarten wollen, will man sich nicht auf die seit 2014 schwach stg. Mehrmonatstiefs verlassen bzw. sich damit ggf. auch künftig zufrieden geben.

So eher ein Wert, der zeigt, dass es mit einer noch so überlegt-begründeten Branchenpräferenz allein nicht getan ist.

In denen man dann discounts auch bei nicht unschwer zu erkennenden top peers hat ...

>> Entweder man macht einen auf ETF, dann kann man sich das Management sparen <<

Namentlich speziellere ETFs kosten allerdings auch jährlich ...

Ansonsten wirft es doch, jedenfalls bei mir, schon ? auf, muss man sich bei einem Portfoliounternehmen einer Beteiligungsgesellschaft auch noch mit, neutral formuliert: unüblichen, um nicht zu sagen: verzichtbaren Dingen befassen.

– Das Hauptmanko scheint (auch) mir bei ES aber tatsächlich besagte fehlende Struktur, eine (auch) fundamental schlüssig-nachvollziehbare Investitionsstrategie (idealerweise auch unter Herausstellung des speziellen eigenen circle of competence), zu sein.

---

C&C Group:

Über die letzten Jahre starke FK-Ausweitung bei erodierendem EK ...

Dazu langjährig tendenziell nichtssagende und unterwegs auch unstete Umsatzentwicklung ...

– Da würde ich einen handfesten Ansatz 'from good(?

...) to great' sehen bzw. abwarten wollen, will man sich nicht auf die seit 2014 schwach stg. Mehrmonatstiefs verlassen bzw. sich damit ggf. auch künftig zufrieden geben.So eher ein Wert, der zeigt, dass es mit einer noch so überlegt-begründeten Branchenpräferenz allein nicht getan ist.

18:10 Uhr · dpa-AFX · Amazon |

16:32 Uhr · dpa-AFX · Amazon |

15:21 Uhr · SG Zertifikate · Dow JonesAnzeige |

15:20 Uhr · BNP Paribas · Dow JonesAnzeige |

14:56 Uhr · dpa-AFX · Amazon |

Mittwoch wird es wieder ernst: Fed-Zinsentscheid: Wird Powell die Märkte womöglich doch überraschen? 14:32 Uhr · wallstreetONLINE Redaktion · Dow Jones |

08:14 Uhr · dpa-AFX · Amazon |

07:33 Uhr · dpa-AFX · Amazon |

28.04.24 · Christoph Geyer · DAX |

27.04.24 · Robby's Elliottwellen · DAX |

| Zeit | Titel |

|---|---|

| 27.04.24 | |

| 26.04.24 | |

| 25.04.24 | |

| 21.04.24 | |

| 22.02.24 | |

| 17.01.24 | |

| 15.12.23 | |

| 08.12.23 | |

| 14.11.23 | |

| 28.10.23 |