Formycon AG - Informationssammelthread (Seite 70)

eröffnet am 14.06.13 10:50:09 von

neuester Beitrag 18.05.24 23:26:53 von

neuester Beitrag 18.05.24 23:26:53 von

Beiträge: 4.423

ID: 1.182.881

ID: 1.182.881

Aufrufe heute: 76

Gesamt: 789.636

Gesamt: 789.636

Aktive User: 2

ISIN: DE000A1EWVY8 · WKN: A1EWVY · Symbol: FYB

44,30

EUR

0,00 %

0,00 EUR

Letzter Kurs 17.05.24 Xetra

Neuigkeiten

18.05.24 · Felix Haupt Anzeige |

15.05.24 · EQS Group AG |

10.05.24 · mwb research AG |

08.05.24 · wO Newsflash |

Werte aus der Branche Nanotechnologie

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,5160 | +1,98 | |

| 1,0700 | +1,90 | |

| 2,0500 | 0,00 | |

| 4,9400 | 0,00 | |

| 44,35 | 0,00 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 29,10 | -1,69 | |

| 1,3396 | -2,06 | |

| 0,7475 | -2,10 | |

| 2,5400 | -4,87 | |

| 1,9200 | -6,80 |

Beitrag zu dieser Diskussion schreiben

Die Diskussion bezüglich Xbrane wird verkürzt geführt. Korrekt, die Wertschöpfung ist geringer als bei Formycon (ausser bei Lucentis, wohlgemerkt). Xbrane wird wahrscheinlich langfristig nicht soviel wert sein. Aber als Anleger interessiert mich nicht die Marktkapitalisierung, sondern die potentielle Wertsteigerung. Formycon ist mehr als sechsmal höher bewertet als Xbrane. Da kann ich es verkraften, wenn letztere statt 40% nur 7% des Verkaufspreis als Gewinn einstreicht. Dafür sind die Kosten drastisch geringer, wenn man statt 250 Mitarbeitern nur 75 braucht und keine klinischen Studien finanzieren muss. Zurzeit schätze ich das mittelfristige Potential bei Xbrane als höher ein und habe entsprechend mein Depot umgeschichtet. Xbrane wird einfach wenig gehandelt, ich habe die Hoffnung, dass der Kurs bei positiven News entsprechend stark steigt.

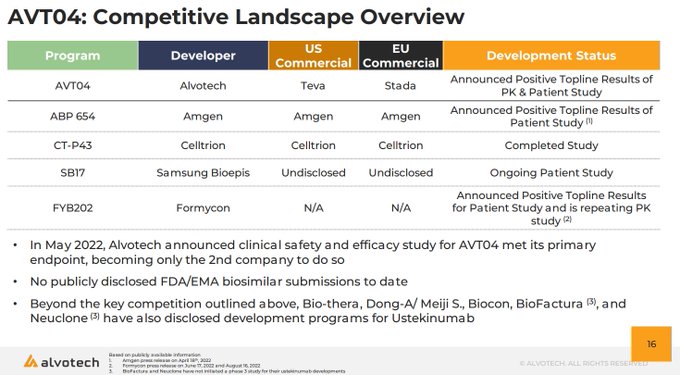

Stelara - Competition Übersicht

Quelle Alvotech

Antwort auf Beitrag Nr.: 73.120.524 von infomi am 19.01.23 09:23:46

Der Wertschöpfungsanteil ist bei Formycon aber auch weit von einem vollintegrierten Pharmaunternehmen entfernt. Im Grunde ist der Wertschöpfungsanteil zwischen Formycon und Xbrane ähnlich, beide haben weder Produktion noch eigenes Vertriebsnetzwerk, oder? Der Unterschied liegt in der Finanzierung der Entwicklungskosten, Xbrane verpartnert früher und partizipiert dadurch noch weniger an einem möglichen Erfolg.

Zitat von infomi:Zitat von pummel1310: aber dann stellt sich ja womöglich die Frage, ob man eher auf Xbrane setzt und bei Formycon seine schönen Gewinne dort investiert

ich sehe dies ganze aber eher langfristig und dann sollte es doch egal sein, auf welches der beiden Pferde....

nee, egal ist das nicht; es gibt schon markante Unterschiede im Geschäftsmodell.

Xbrane hat seinen Schwerpunkt in Forschung und Entwicklung und lizensiert zu einem sehr frühen Stadium seine Produkte an einen Partner, der auch die Entwicklungskosten übernimmt. Der Wertschöpfungsanteil ist somit eher gering und man erzielt weitgehend nur noch ein paar Lizenzeinnahmen.

Formycon hatte ein ähnliches Geschäftsmodell bis zum Frühjahr 2022 als der Athos-Deal über die Bühne ging. Nunmehr befindet sich Formycon mehr und mehr auf dem Weg zu einem vollintegrierten Phamaunternehmen mit fast kompletter Wertschöpfung. Was noch fehlt sind die a) eigene Produktion und b) ein eigenes Vertriebsnetz. Die nach wie vor bestehende Teilauslagerung von FYB203 (Eylea) an Klinge ist hat (noch) besondere Gründe. Grundsätzlich hat also Formycon durch den höheren Wertschöpfungsanteil einen viel umfassenderen Zugriff auf die erwirtschafteten Gewinne.

Der Wertschöpfungsanteil ist bei Formycon aber auch weit von einem vollintegrierten Pharmaunternehmen entfernt. Im Grunde ist der Wertschöpfungsanteil zwischen Formycon und Xbrane ähnlich, beide haben weder Produktion noch eigenes Vertriebsnetzwerk, oder? Der Unterschied liegt in der Finanzierung der Entwicklungskosten, Xbrane verpartnert früher und partizipiert dadurch noch weniger an einem möglichen Erfolg.

Antwort auf Beitrag Nr.: 73.120.470 von KarlResearch am 19.01.23 09:17:58

du solltest wirklich deinen Nickname von `KarlResearch´ auf `KassandraResearch´umstellen (nicht persönlich nehmen)

aber glaubst du wirklich, dass der Kurs wegen dieser Meldung von Dong derzeit etwas abschmiert? Kein Mensch hat je erwartet, dass Formycon alleine auf weiter Flur mir seinem Stelara-Nachahmer bleiben wird. Entscheident für einen Markterfolg wird die Schnelligkeit sein (derzeit nicht an erster Stelle), die Qualität des Produktes (da erwarte ich Formycon vorbildlich zu sein) und die allg. Reputation bzw. die der Vertriebspartner (da bin ich zuversichtlich);

Im übrigen birgt ein Marktvolumen von 15 mrd. € einiges an Platz für qualifizierte Mitbewerber wie Formycon

Zitat von KarlResearch: Ich wundert euch über den Kurs?

Wie wäre es mit

https://www.businesswire.com/news/home/20230117005498/en/Don…

Dong-A ST Demonstrates Therapeutic Equivalence Between DMB-3115 and Stelara in Global Phase III

Global phase III with 605 patients from the US and eight European countries demonstrates therapeutic equivalence and safety between Stelara and DMB-3115

Aims to submit marketing authorization in the first half of 2023 for the US and the EU

du solltest wirklich deinen Nickname von `KarlResearch´ auf `KassandraResearch´umstellen (nicht persönlich nehmen)

aber glaubst du wirklich, dass der Kurs wegen dieser Meldung von Dong derzeit etwas abschmiert? Kein Mensch hat je erwartet, dass Formycon alleine auf weiter Flur mir seinem Stelara-Nachahmer bleiben wird. Entscheident für einen Markterfolg wird die Schnelligkeit sein (derzeit nicht an erster Stelle), die Qualität des Produktes (da erwarte ich Formycon vorbildlich zu sein) und die allg. Reputation bzw. die der Vertriebspartner (da bin ich zuversichtlich);

Im übrigen birgt ein Marktvolumen von 15 mrd. € einiges an Platz für qualifizierte Mitbewerber wie Formycon

Antwort auf Beitrag Nr.: 73.120.470 von KarlResearch am 19.01.23 09:17:58

ok, du willst immer den warnenden Finger erheben- ist auch gut so - nur was hast du eigentlich davon?

ich verstehe deine Intention nicht????

welche Aktie bevorzugst du dann statt Formycon, die soviel besser ist

Zitat von KarlResearch: Ich wundert euch über den Kurs?

Wie wäre es mit

https://www.businesswire.com/news/home/20230117005498/en/Don…

Dong-A ST Demonstrates Therapeutic Equivalence Between DMB-3115 and Stelara in Global Phase III

Global phase III with 605 patients from the US and eight European countries demonstrates therapeutic equivalence and safety between Stelara and DMB-3115

Aims to submit marketing authorization in the first half of 2023 for the US and the EU

ok, du willst immer den warnenden Finger erheben- ist auch gut so - nur was hast du eigentlich davon?

ich verstehe deine Intention nicht????

welche Aktie bevorzugst du dann statt Formycon, die soviel besser ist

Trading Spotlight

Antwort auf Beitrag Nr.: 73.119.903 von pummel1310 am 19.01.23 07:57:34

nee, egal ist das nicht; es gibt schon markante Unterschiede im Geschäftsmodell.

Xbrane hat seinen Schwerpunkt in Forschung und Entwicklung und lizensiert zu einem sehr frühen Stadium seine Produkte an einen Partner, der auch die Entwicklungskosten übernimmt. Der Wertschöpfungsanteil ist somit eher gering und man erzielt weitgehend nur noch ein paar Lizenzeinnahmen.

Formycon hatte ein ähnliches Geschäftsmodell bis zum Frühjahr 2022 als der Athos-Deal über die Bühne ging. Nunmehr befindet sich Formycon mehr und mehr auf dem Weg zu einem vollintegrierten Phamaunternehmen mit fast kompletter Wertschöpfung. Was noch fehlt sind die a) eigene Produktion und b) ein eigenes Vertriebsnetz. Die nach wie vor bestehende Teilauslagerung von FYB203 (Eylea) an Klinge ist hat (noch) besondere Gründe. Grundsätzlich hat also Formycon durch den höheren Wertschöpfungsanteil einen viel umfassenderen Zugriff auf die erwirtschafteten Gewinne.

Zitat von pummel1310: aber dann stellt sich ja womöglich die Frage, ob man eher auf Xbrane setzt und bei Formycon seine schönen Gewinne dort investiert

ich sehe dies ganze aber eher langfristig und dann sollte es doch egal sein, auf welches der beiden Pferde....

nee, egal ist das nicht; es gibt schon markante Unterschiede im Geschäftsmodell.

Xbrane hat seinen Schwerpunkt in Forschung und Entwicklung und lizensiert zu einem sehr frühen Stadium seine Produkte an einen Partner, der auch die Entwicklungskosten übernimmt. Der Wertschöpfungsanteil ist somit eher gering und man erzielt weitgehend nur noch ein paar Lizenzeinnahmen.

Formycon hatte ein ähnliches Geschäftsmodell bis zum Frühjahr 2022 als der Athos-Deal über die Bühne ging. Nunmehr befindet sich Formycon mehr und mehr auf dem Weg zu einem vollintegrierten Phamaunternehmen mit fast kompletter Wertschöpfung. Was noch fehlt sind die a) eigene Produktion und b) ein eigenes Vertriebsnetz. Die nach wie vor bestehende Teilauslagerung von FYB203 (Eylea) an Klinge ist hat (noch) besondere Gründe. Grundsätzlich hat also Formycon durch den höheren Wertschöpfungsanteil einen viel umfassenderen Zugriff auf die erwirtschafteten Gewinne.

Stelara

Ich wundert euch über den Kurs?Wie wäre es mit

https://www.businesswire.com/news/home/20230117005498/en/Don…

Dong-A ST Demonstrates Therapeutic Equivalence Between DMB-3115 and Stelara in Global Phase III

Global phase III with 605 patients from the US and eight European countries demonstrates therapeutic equivalence and safety between Stelara and DMB-3115

Aims to submit marketing authorization in the first half of 2023 for the US and the EU

Bei dem Wirkstoff Stelara ist Formycon leider von der "Konkurrenz" locker überholt worden.

So konnte die in Island ansässige Alvotech mit Teva als vermarktungspartner bei Stelara bereits die erfolgreiche Zulassung verkünden!

das ist nicht richtig; die FDA hat lediglich den BLA-Antrag entgegengenommen (was natürlich gute Chancen impliziert, eine Zulassung zu bekommen)

https://investors.alvotech.com/news-releases/news-release-de…

dennoch hat Alvotech hier zeitlich einen Zeitvorsprung, denn deren Zulassung in USA könnte in Q3/2023 erfolgen, während zu diesem Zeitpunkt erst die Einrichung der BLA seitens Formycon ansteht (Nachreichnung der erweiterten pharmakokinetik-Daten)

Selbst wenn Formycon nur der `Zweit´ Nachahmer im Markt werden sollte, so ist der Markt groß genug (>10 mrd. €), um noch gute Geschäfte machen zu können

So konnte die in Island ansässige Alvotech mit Teva als vermarktungspartner bei Stelara bereits die erfolgreiche Zulassung verkünden!

das ist nicht richtig; die FDA hat lediglich den BLA-Antrag entgegengenommen (was natürlich gute Chancen impliziert, eine Zulassung zu bekommen)

https://investors.alvotech.com/news-releases/news-release-de…

dennoch hat Alvotech hier zeitlich einen Zeitvorsprung, denn deren Zulassung in USA könnte in Q3/2023 erfolgen, während zu diesem Zeitpunkt erst die Einrichung der BLA seitens Formycon ansteht (Nachreichnung der erweiterten pharmakokinetik-Daten)

Selbst wenn Formycon nur der `Zweit´ Nachahmer im Markt werden sollte, so ist der Markt groß genug (>10 mrd. €), um noch gute Geschäfte machen zu können

aber dann stellt sich ja womöglich die Frage, ob man eher auf Xbrane setzt und bei Formycon seine schönen Gewinne dort investiert

ich sehe dies ganze aber eher langfristig und dann sollte es doch egal sein, auf welches der beiden Pferde....

ich sehe dies ganze aber eher langfristig und dann sollte es doch egal sein, auf welches der beiden Pferde....

Antwort auf Beitrag Nr.: 73.115.454 von H1987 am 18.01.23 15:12:48

So konnte die in Island ansässige Alvotech mit Teva als vermarktungspartner bei Stelara bereits die erfolgreiche Zulassung verkünden!

(Anekdote hierbei ist, dass die Strüngmann Brüder auch bei Alvotech beteiligt sind!)

Bei Stelara muss Formycon ja noch die Phase 1 wiederholen!

Und auch bei Lucentis ist Bewegung hereingekommen. So konnten Xbrane/ Stada die Zulassung für GB vermelden.

Die weiteren Zulassungen für die EU und USA werden die dann wohl auch bald schaffen!

Dabei möchte ich anmerken, dass Xbrane von der Markkap im Vergleich zu Formycon und vor Allem zu Alvotech ein "Schnäppchen" darstellt!

Negative Nachrichten nicht aber Andere ziehen vorbei oder holen auf!

Bei dem Wirkstoff Stelara ist Formycon leider von der "Konkurrenz" locker überholt worden. So konnte die in Island ansässige Alvotech mit Teva als vermarktungspartner bei Stelara bereits die erfolgreiche Zulassung verkünden!

(Anekdote hierbei ist, dass die Strüngmann Brüder auch bei Alvotech beteiligt sind!)

Bei Stelara muss Formycon ja noch die Phase 1 wiederholen!

Und auch bei Lucentis ist Bewegung hereingekommen. So konnten Xbrane/ Stada die Zulassung für GB vermelden.

Die weiteren Zulassungen für die EU und USA werden die dann wohl auch bald schaffen!

Dabei möchte ich anmerken, dass Xbrane von der Markkap im Vergleich zu Formycon und vor Allem zu Alvotech ein "Schnäppchen" darstellt!

Formycon AG - Informationssammelthread