HENKEL > eine Aktie zum Habenmüssen (Seite 42)

eröffnet am 15.05.15 17:10:38 von

neuester Beitrag 03.05.24 11:23:30 von

neuester Beitrag 03.05.24 11:23:30 von

Beiträge: 1.076

ID: 1.212.594

ID: 1.212.594

Aufrufe heute: 12

Gesamt: 73.152

Gesamt: 73.152

Aktive User: 0

ISIN: DE0006048432 · WKN: 604843 · Symbol: HEN3

82,22

EUR

-0,46 %

-0,38 EUR

Letzter Kurs 10.05.24 Tradegate

Neuigkeiten

| Henkel Vz.: Dranbleiben oder Kasse machen?Anzeige |

14:00 Uhr · wO Chartvergleich |

11.05.24 · wO Chartvergleich |

09.05.24 · dpa-AFX Analysen |

09.05.24 · dpa-AFX Analysen |

Werte aus der Branche Chemie

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 9,2500 | +43,41 | |

| 1,4850 | +20,73 | |

| 49,47 | +12,74 | |

| 34,81 | +12,29 | |

| 12,900 | +9,97 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,9500 | -8,88 | |

| 30,42 | -10,00 | |

| 12,830 | -10,03 | |

| 0,7071 | -11,50 | |

| 1,7600 | -17,37 |

Beitrag zu dieser Diskussion schreiben

Weiss nicht mit diesem Direct to Consumer Business. Ist da nicht das Volumen pro Kunden zu gering. Ich bestelle mir doch nicht ne Flasche Schauma für 1,95€ einzeln bei Henkel.

Vllt. finden Frauen da mehr.

Potential hätte sowas, wenn hier wirklich Henkel, Nestle, Unilver, Colgate usw. zusammenarbeiten würden und eine große Plattform machen. Wobei, ob es dazu kommt, dass hier Konzerne mit zum Teil konkurrierenden Produkten zusammenarbeiten...

Vllt. finden Frauen da mehr.

Potential hätte sowas, wenn hier wirklich Henkel, Nestle, Unilver, Colgate usw. zusammenarbeiten würden und eine große Plattform machen. Wobei, ob es dazu kommt, dass hier Konzerne mit zum Teil konkurrierenden Produkten zusammenarbeiten...

Link mit dem Inkognito Modus lesen:

https://www.handelsblatt.com/unternehmen/handel-konsumgueter…

Ganz nett, wie langsam die schnarchigen Konsumaktien D2C für sich entdecken, wurde aber Zeit.

https://www.handelsblatt.com/unternehmen/handel-konsumgueter…

Ganz nett, wie langsam die schnarchigen Konsumaktien D2C für sich entdecken, wurde aber Zeit.

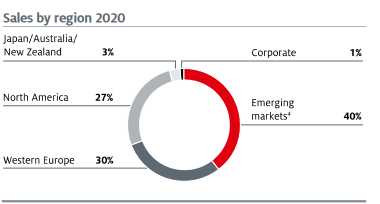

Auch nicht vergessen sollte man, dass Henkel auch stark in den Emerging Markets aktiv ist.

Dies ist zwar gerade kein Vorteil. Bietet aber langfristig eben auch Potential (wie auch bei der Unilever).

Wenn die Leute nämlich mal ein wenig mehr Geld in der Tasche haben, dann wird eben vielleicht doch mal eine Waschmaschine angeschafft oder die Haare gefärbt oder man kauft sich im Sommer mal ein Eis am Kiosk (Unilever).

Darum würde ich eine Henkel oder Unilever sogar eher ein wenig höher bepreisen wie Firmen, die noch kein wesentliches Emerging Markets geschäfft haben. In Westeuropa oder USA, Kanada ist der Markt für die KOnsumartikel gesättigt. Während es noch ein extremes Potential in ärmeren Regionen gibt.

Dies ist zwar gerade kein Vorteil. Bietet aber langfristig eben auch Potential (wie auch bei der Unilever).

Wenn die Leute nämlich mal ein wenig mehr Geld in der Tasche haben, dann wird eben vielleicht doch mal eine Waschmaschine angeschafft oder die Haare gefärbt oder man kauft sich im Sommer mal ein Eis am Kiosk (Unilever).

Darum würde ich eine Henkel oder Unilever sogar eher ein wenig höher bepreisen wie Firmen, die noch kein wesentliches Emerging Markets geschäfft haben. In Westeuropa oder USA, Kanada ist der Markt für die KOnsumartikel gesättigt. Während es noch ein extremes Potential in ärmeren Regionen gibt.

Antwort auf Beitrag Nr.: 70.469.477 von UlrichDerKleine am 11.01.22 15:15:22Selbst die Einschätzungen der Analysten halte ich inzwischen recht konservativ. Denn es verbreitet sich langsam die Erkenntnis, dass mit Omikron die Pandemie in eine Endemie übergehen wird. Jetzt werden in Spanien die Maßnahmen gelockert, zuvor in GB und Israel. Die nordischen Länder nahmen es ohnehin etwas lockerer. Und die Schulen haben wieder geöffnet. Bald wird sich diese Realisierung der Tatsachen auch in Deutschland durchsetzen. Und dann erleben die Partys, die Einkaufsmeilen, die Restaurants einen Ansturm. Es wurde ja auf einiges verzichtet in den letzten Jahren. Die Frauen brauchen dazu natürlich eine ordentliche Frisur. Vielleicht beruht auch darauf dieser Aufschwung an der Börse.

Klebstoffe bin ich bei Euch. Nächstes Jahr wird ein Jahr des Autos und Flugzeuge. Nachdem wegen Chipmangels die Produktion eingeschränkt werden musste.

Bei der Gesichtspflege bin ich nicht so drin, ich sah nur auf der Webseite, dass Henkel daran forscht und Testpersonen in DD sucht. Also da will Henkel was voranbringen. Dazu die kleine Investition in das Schweizer Medizintechnik-Startup Smartz AG diese Woche, man will die Vereinbarung über eine Marketing- und Entwicklungskooperation stärken. Speziell bei elektronischen Aufdrucken bei Windeln. Liest sich gut. https://www.finanzen.net/nachricht/aktien/zukauf-henkel-inve…

Klingt gut. Henkel hat zudem äußerst günstig seine Kreditlinie erneuert, zu 0,5%(500 Mio. €) bzw. 1,8% 250 Mio. $, hier hat man die Dynamik des Dollars etwas unterschätzt, dennoch bei 5% Inflation ist dieser Zinssatz äußerst günstig.

Klebstoffe bin ich bei Euch. Nächstes Jahr wird ein Jahr des Autos und Flugzeuge. Nachdem wegen Chipmangels die Produktion eingeschränkt werden musste.

Bei der Gesichtspflege bin ich nicht so drin, ich sah nur auf der Webseite, dass Henkel daran forscht und Testpersonen in DD sucht. Also da will Henkel was voranbringen. Dazu die kleine Investition in das Schweizer Medizintechnik-Startup Smartz AG diese Woche, man will die Vereinbarung über eine Marketing- und Entwicklungskooperation stärken. Speziell bei elektronischen Aufdrucken bei Windeln. Liest sich gut. https://www.finanzen.net/nachricht/aktien/zukauf-henkel-inve…

Klingt gut. Henkel hat zudem äußerst günstig seine Kreditlinie erneuert, zu 0,5%(500 Mio. €) bzw. 1,8% 250 Mio. $, hier hat man die Dynamik des Dollars etwas unterschätzt, dennoch bei 5% Inflation ist dieser Zinssatz äußerst günstig.

Antwort auf Beitrag Nr.: 70.471.031 von UlrichDerKleine am 11.01.22 16:51:20

Erst einmal Glückwunsch zum Geburtstag Carsten, da hat die BoA und Metzler mit ihren Hochstufungen unserem CEO ein nettes Geburtstagsgeschenkt gemacht. Nachdem HENKEL in der zweiten Jahreshälfte 2021 kurstechnisch behandelt wurde wie eine TUI oder Lufthansa, als wäre HENKEL ein riesen Corona Verlierer, war auch was sehr übertrieben. Wurde auch Zeit, dass der Kurs jetzt wieder in Richtung 80€ ST und 90€ VZ geht, wo sie hingehört.

Zitat von UlrichDerKleine: Habe mir jetzt heute noch eine Schippe gekauft. Hebt zwar meinen Durchschnittseinstiegskurs,aber der Wert ist immernoch günstig für ein so hochqualitatives Geschäft. Mal schauen wie es weitergeht.

Oft kommen solche abgestraften Werte ja plötzlich wieder in Mode. Einige Analysten stufen die Aktie wieder auf "Buy" hoch und dann kommt oft erst die Musik.

Erst einmal Glückwunsch zum Geburtstag Carsten, da hat die BoA und Metzler mit ihren Hochstufungen unserem CEO ein nettes Geburtstagsgeschenkt gemacht. Nachdem HENKEL in der zweiten Jahreshälfte 2021 kurstechnisch behandelt wurde wie eine TUI oder Lufthansa, als wäre HENKEL ein riesen Corona Verlierer, war auch was sehr übertrieben. Wurde auch Zeit, dass der Kurs jetzt wieder in Richtung 80€ ST und 90€ VZ geht, wo sie hingehört.

Trading Spotlight

Habe mir jetzt heute noch eine Schippe gekauft. Hebt zwar meinen Durchschnittseinstiegskurs,aber der Wert ist immernoch günstig für ein so hochqualitatives Geschäft. Mal schauen wie es weitergeht.

Oft kommen solche abgestraften Werte ja plötzlich wieder in Mode. Einige Analysten stufen die Aktie wieder auf "Buy" hoch und dann kommt oft erst die Musik.

Oft kommen solche abgestraften Werte ja plötzlich wieder in Mode. Einige Analysten stufen die Aktie wieder auf "Buy" hoch und dann kommt oft erst die Musik.

Die Henkel-Aktie spurtet dieses Jahr ganz schön los.

Also ein Enterprise Value / EBITDA von unter 9 (auf 2019 gerechnet) Ende letzten Jahres war einfach zu heftig. Die Peergruppe handelt hier teilweise zum doppelten und mehr.

Scheinen jetzt auch immer mehr Analysten so zu sehen:

"Laut dem Metzler-Experten David Varga sind die Henkel-Papiere reif für eine Erholung trotz des anhaltenden Gegenwinds, den das Unternehmen verspüre. Eva Quiroga von der Bank of America sieht dies ähnlich: Der Bewertungsabschlag gegenüber der globalen Konkurrenz sei inzwischen einfach zu groß geworden. Beide stuften die Papiere am Dienstag von einem neutralen Votum auf "Buy" hoch."

Quelle: https://www.finanzen.net/nachricht/aktien/zwei-kaufempfehlun…

Also ein Enterprise Value / EBITDA von unter 9 (auf 2019 gerechnet) Ende letzten Jahres war einfach zu heftig. Die Peergruppe handelt hier teilweise zum doppelten und mehr.

Scheinen jetzt auch immer mehr Analysten so zu sehen:

"Laut dem Metzler-Experten David Varga sind die Henkel-Papiere reif für eine Erholung trotz des anhaltenden Gegenwinds, den das Unternehmen verspüre. Eva Quiroga von der Bank of America sieht dies ähnlich: Der Bewertungsabschlag gegenüber der globalen Konkurrenz sei inzwischen einfach zu groß geworden. Beide stuften die Papiere am Dienstag von einem neutralen Votum auf "Buy" hoch."

Quelle: https://www.finanzen.net/nachricht/aktien/zwei-kaufempfehlun…

Antwort auf Beitrag Nr.: 70.395.850 von Der Tscheche am 04.01.22 21:26:08

Bin selber auch fett in Unilever investiert, nebst Henkel.

Bei Unilever hauen die Währungseffekte mehr rein, dazu sehr vom asiatischen Markt abhängig (2/3 des Umsatzes wird dort gemacht). Vorteil: Noch Wachstumspotential in den nächsten 2 Dekaden. Divi mit 4% auch deutlich besser als die 2.5% von Henkel.

Nachteile hast du schon erwähnt, ganz klar die schlechten Finanzen. Dann was ganz pragmatisches: Wichtige News, QZ Berichte nur auf englisch, nicht mega schlimm, aber im deutschen kann man besser den Kram zwischen den Zeilen verstehen.

Falls du dich für Unilever interessierst, würde ich auf die 42€-43€ warten. Ist schon ein mehrjähriger Boden, der aber in aller Regelmäßigkeit einmal pro Jahr angelaufen wird.

Zitat von Der Tscheche: Hallo Fortuna_95, ich liebäugele schon seit einiger Zeit eher mit Unilever, muss mich da aber noch etwas mehr einlesen. Hast Du etwas gegen Unilever in der Hand bzw. Argumente, die eher für Henkel sprechen? Außer der breiteren, über Consumer Staples hinausgehenden Produktpalette...

I

Bin selber auch fett in Unilever investiert, nebst Henkel.

Bei Unilever hauen die Währungseffekte mehr rein, dazu sehr vom asiatischen Markt abhängig (2/3 des Umsatzes wird dort gemacht). Vorteil: Noch Wachstumspotential in den nächsten 2 Dekaden. Divi mit 4% auch deutlich besser als die 2.5% von Henkel.

Nachteile hast du schon erwähnt, ganz klar die schlechten Finanzen. Dann was ganz pragmatisches: Wichtige News, QZ Berichte nur auf englisch, nicht mega schlimm, aber im deutschen kann man besser den Kram zwischen den Zeilen verstehen.

Falls du dich für Unilever interessierst, würde ich auf die 42€-43€ warten. Ist schon ein mehrjähriger Boden, der aber in aller Regelmäßigkeit einmal pro Jahr angelaufen wird.

Antwort auf Beitrag Nr.: 70.399.792 von UlrichDerKleine am 05.01.22 10:16:33Ich vermute, dass die Markenwerte eher hinter den "anderen immateriellen Vermögenswerten" schlummern, die bei Unilever ja nochmal fast so hoch sind wie der Goodwill-Berg? Wie dem auch sei, ich kann mich bei beiden nicht durchringen, auch wenn sie beide auch schon deutlich teurer waren als aktuell.

Also bei solchen Markenartikelherstellern halte ich das mit dem Goodwill nicht für so kritisch.

Gerade bei Unilver (Langnese, Dove, Knorr usw) würde mich der Goodwillanteil nicht stören. Meist haben diese Firmen einiges an Goodwill, da eben ein wesentlicher Vermögenswert die eingeführten Marken sind.

Solange die Netto-SChulden / EBITDa bei solchen Firmen sich bei 2 bis 3 bewegen ist dies eigentlich kein Problem, da die Produkte eben sehr schwankungsarmen Cashflow produzieren.

Gerade bei Unilver (Langnese, Dove, Knorr usw) würde mich der Goodwillanteil nicht stören. Meist haben diese Firmen einiges an Goodwill, da eben ein wesentlicher Vermögenswert die eingeführten Marken sind.

Solange die Netto-SChulden / EBITDa bei solchen Firmen sich bei 2 bis 3 bewegen ist dies eigentlich kein Problem, da die Produkte eben sehr schwankungsarmen Cashflow produzieren.

14:00 Uhr · wO Chartvergleich · Carl Zeiss Meditec |

11.05.24 · wO Chartvergleich · American Express |

08.05.24 · dpa-AFX · Carl Zeiss Meditec |

08.05.24 · wO Newsflash · BMW |

08.05.24 · dpa-AFX · Bechtle |

08.05.24 · dpa-AFX · Bechtle |

08.05.24 · dpa-AFX · Bechtle |

08.05.24 · dpa-AFX · Barclays |

08.05.24 · wO Newsflash · Henkel VZ |