Lithium play Sayona Mining! - Front Runner in NA (Seite 15)

eröffnet am 20.10.17 19:17:08 von

neuester Beitrag 26.04.24 01:44:29 von

neuester Beitrag 26.04.24 01:44:29 von

Beiträge: 7.415

ID: 1.264.638

ID: 1.264.638

Aufrufe heute: 8

Gesamt: 420.702

Gesamt: 420.702

Aktive User: 0

ISIN: AU000000SYA5 · WKN: A1W2HT

0,0207

EUR

-1,67 %

-0,0004 EUR

Letzter Kurs 25.04.24 Lang & Schwarz

Neuigkeiten

28.02.24 · wO Chartvergleich |

20.02.24 · GOLDINVEST.de Anzeige |

31.01.24 · wO Chartvergleich |

08.11.23 · Stephan Bogner Anzeige |

Werte aus der Branche Rohstoffe

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,7950 | +30,33 | |

| 227,00 | +21,91 | |

| 5,1500 | +21,75 | |

| 29,98 | +18,24 | |

| 16,050 | +17,41 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,6850 | -6,80 | |

| 29,70 | -7,19 | |

| 0,8800 | -7,37 | |

| 0,5400 | -8,47 | |

| 46,59 | -98,01 |

Beitrag zu dieser Diskussion schreiben

Nachtrag:

in meinem Beitrag hat sich ein Fehler eingeschlichen:Der Satz: Wären die Spodumenepreise auf dem Hoch von 2022 geblieben, hätte das nämlich seine Finanzierung für NC und TN gefährdet bis unmöglich gemacht.

ist falsch.

Richtig ist das Gegenteil: Wären die Spodumenepreise auf dem Hoch von 2022 geblieben, hätte das nämlich seine Finanzierung für NC und TN möglich gemacht.

peekey, da sind ein paar Dinge, die richtigestellt werden müssen in Deinem Beitrag:

Zunächst einmal: "Steigen die Preise wieder an, profitiert erstmal PLL"falsch. Steigen die Preise, profitieren beide Unternehmen. Denn beide erhalten 50% der Produktion und können die mit einer größeren Marge verkaufen. Wobei die Marge für SYA größer ist als für PLL, da von deren Verkaufspreis nur die Kosten abgezogen werden müssen, bei PLL aber Kosten plus (kleine ) Marge für SYA.

Heißt im Umkehrschluß aber auch: die heutigen Preise treffen die Vorhaben von PLL ( nämlich die Finanzierung der Chemiewerke in USA ) viel härter als SYA.

Bei allen Äußerungen von KP von PLL muß man abklopfen, was ist sachlich und was ist blablabla. Leider geschieht das in den (vielen) Interviews und Gesprächsrunden so gut wie nie durch die Moderatoren. So bleiben seichte Blasen einfach stehen und werden zu tiefschürfenden Wahrheiten, die sie nie waren. Dazu gehört so ziemlich jedes Bekenntnis zum "baldigen" Umbau von NAL. Wären die Spodumenepreise auf dem Hoch von 2022 geblieben, hätte das nämlich seine Finanzierung für NC und TN gefährdet bis unmöglich gemacht. Nachdem die Preise um ca 90% gefallen sind, hat dies dazu geführt, dass PLL keine Eigenmittel für die Chemiefabriken aus dem Verkauf von Spodumene erwirtschaften kann.

Das wichtigste aber ist Dein Trugschluß, die Spodumene-Kosten des letzten Quartals würden in diesem Quartal fortgeschrieben. Die Kosten aus Q2/FY2024 sind durch Einmal-investitionen in den crushed ore dome verfälscht und kommen so nicht wieder in die Bilanz. Daher wird in diesem Quartal die Rate, mit der NAL Kosten produziert, merklich unter dem letzten letzten Quartal liegen.

Schön, diese ganze Vertragsdiskussion. Aber wan ändert das an den schlechten Konditionen??

Dazu ein Zitat aus dem Earnings Call von Piedmont

we are well positioned to capitalize on any upswing in prices via our offtake agreement at NAL. With a ceiling price of $900 per ton the offtake agreement is structured to capture meaningful upside in a rising price environment, similar to a call option on lithium prices.

FAZIT: Steigen die Preise wieder an, profitiert erstmal PLL.

Aber ich konzediere, dass das Kostenoptimierungspotential bei NAL für SYA hoch ist.

Weiteres Zitat dazu:

Bill Peterson: Yes. Hi, good afternoon everyone, and thanks for taking the questions. I guess coming to the NAL optimization efforts, and I might have missed it, but I guess, how much of the cash cost improvement, I guess on a per ton basis, could you see at NAL once the strategic initiatives like the crushed ore dome and tailings facility outline are implemented?

Keith Phillips: You want to take that, Patrick?

Patrick Brindle: Yes, I would say on a trend basis, we could expect to see as much as C$400, C$500 per ton cash cost from where we were in the second half of last year to where we might expect to be at the end of this year once we’re at full ramp, taking into consideration the dome and other optimization activities.

Keith Phillips: Yes, Bill, it’s obviously pretty significant. I mean, the dome — the absence of a crushed ore dome means we just take a lot of downtime in the plants when the crushing facility needs maintenance. So the elimination of that should increase production meaningfully with no more people, no more power, et cetera. So unit production costs should improve quite significantly.

Die Frage ist: Schaffen Sie es bis dahin? Denn: aktuell verbrennen Sie weiter Cash und zwar:

Net cash from / (used in) operating activities (item 1.9) (26,609)

also knapp 10 Mio Dollar (CAD?) pro Monat im letzten Quartal.

https://clients3.weblink.com.au/pdf/SYA/02767552.pdf

Dazu ein Zitat aus dem Earnings Call von Piedmont

we are well positioned to capitalize on any upswing in prices via our offtake agreement at NAL. With a ceiling price of $900 per ton the offtake agreement is structured to capture meaningful upside in a rising price environment, similar to a call option on lithium prices.

FAZIT: Steigen die Preise wieder an, profitiert erstmal PLL.

Aber ich konzediere, dass das Kostenoptimierungspotential bei NAL für SYA hoch ist.

Weiteres Zitat dazu:

Bill Peterson: Yes. Hi, good afternoon everyone, and thanks for taking the questions. I guess coming to the NAL optimization efforts, and I might have missed it, but I guess, how much of the cash cost improvement, I guess on a per ton basis, could you see at NAL once the strategic initiatives like the crushed ore dome and tailings facility outline are implemented?

Keith Phillips: You want to take that, Patrick?

Patrick Brindle: Yes, I would say on a trend basis, we could expect to see as much as C$400, C$500 per ton cash cost from where we were in the second half of last year to where we might expect to be at the end of this year once we’re at full ramp, taking into consideration the dome and other optimization activities.

Keith Phillips: Yes, Bill, it’s obviously pretty significant. I mean, the dome — the absence of a crushed ore dome means we just take a lot of downtime in the plants when the crushing facility needs maintenance. So the elimination of that should increase production meaningfully with no more people, no more power, et cetera. So unit production costs should improve quite significantly.

Die Frage ist: Schaffen Sie es bis dahin? Denn: aktuell verbrennen Sie weiter Cash und zwar:

Net cash from / (used in) operating activities (item 1.9) (26,609)

also knapp 10 Mio Dollar (CAD?) pro Monat im letzten Quartal.

https://clients3.weblink.com.au/pdf/SYA/02767552.pdf

"Man kann nur hoffen, dass sie bald den NAL LCE Konverter bauen, dann wollen sie neu verhandeln."

Woher hast Du denn jetzt diesen Blödsinn wieder? Quellenangabe bitte Danke für deine Mühe IllePille, du hast recht und ich bin geläutert

Schwere Geburt und Einsicht!Jetzt weiß ich wo bei mir der Fehler entstanden ist.

Zitat:

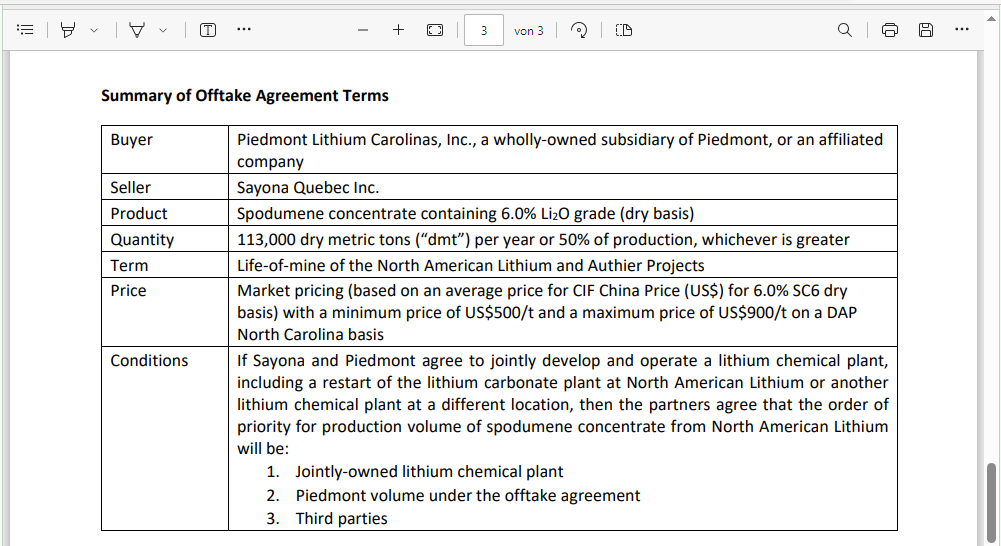

Prior to the NAL restart, the agreement provided for offtake of 60,000 tonnes or 50% of concentrate

produced from ore mined at SYQ’s nearby Authier Lithium Project.

In dieser News über den ersten Vertrag zur Abnahme von 60000t fehlte das "whichever is greater".

In der News zum ersten Abnahmevertrag steht es auf Seite 2 richtig.

https://clients3.weblink.com.au/pdf/SYA/02329528.pdf

In meinen posts habe ich den Vertrag immer besser dargestellt als er wirklich ist.

50% / 50% immerhin -25% Unterschied bei den SYA Einnahmen, für 75% der Kosten.

Man kann nur hoffen, dass sie bald den NAL LCE Konverter bauen, dann wollen sie neu verhandeln.

vg gs

Trading Spotlight

in dieser offiziellen Mitteilung ist es so klar formuliert, dass es jeder verstehen kann

https://stocknessmonster.com/announcements/sya.asx-2A1381541…

https://stocknessmonster.com/announcements/sya.asx-2A1381541…

Antwort auf Beitrag Nr.: 75.342.008 von gershares am 25.02.24 18:15:30Mit deiner Interpretation der Übersetzung des PLL Abnahmevertrages musst du in Zukunft die Bewertung von SYA belegen.

Oder auf gut Deutsch: PLL kauft die gesamte Produktion über 226000dmt! Das würden PLL sicher gern tun.

wie du auf diesen Unsinn kommst, muss ich glücklicherweise nicht verstehen

Oder auf gut Deutsch: PLL kauft die gesamte Produktion über 226000dmt! Das würden PLL sicher gern tun.

wie du auf diesen Unsinn kommst, muss ich glücklicherweise nicht verstehen

warum stehen die 113000dmt überhaupt im Vertrag

ganz einfach, als das verabredet worden ist, wußten beide Parteien noch nicht, wie schnell das ramp up vonstatten gehen würde. PLL hatte aber mit TESLA und LG Verträge. Beide zusammen konnten mit den 113000t bedient werden. Daher wurde ursprünglich gesagt, PLL bekommt 113000t im Jahr und SYAXF alles was darüber hinaus geht bis zu 50% ( 2x 113000t) gehen die Mengen dann über die 226000t hinaus bleibt es bei 50% für jede Partei. Jetzt wissen wir, dass bereits ab Jahr 1 der Spodumenelieferung die 226000t überschritten werden und daher wird nur noch von jeweils 50% geredet.

"laut dem Abnahmevertrag würden die 500 bis U$900 für die gesamten Lieferungen an PLL über die gesamte LOM gelten?"

ja, mit einer Einschränkung: Sobald die Carbonat-Anlage läuft, wird die zuerst beschickt, PLL erhält dann (nur noch) die Mengen, die die Carbonat-Anlage nicht

benötigt ( zu den oben genannten Preisen ). Das Carbonat wird von SYAXF verkauft. Die beiden JV-Partner sind am Jahresergebnis im Verhältnis 75/25 beteiligt. Es gibt keine Mengenaufteilung wie während der Spodumene-Produktionszeit mehr.

ja, mit einer Einschränkung: Sobald die Carbonat-Anlage läuft, wird die zuerst beschickt, PLL erhält dann (nur noch) die Mengen, die die Carbonat-Anlage nicht

benötigt ( zu den oben genannten Preisen ). Das Carbonat wird von SYAXF verkauft. Die beiden JV-Partner sind am Jahresergebnis im Verhältnis 75/25 beteiligt. Es gibt keine Mengenaufteilung wie während der Spodumene-Produktionszeit mehr.

Wenn du darauf bestehst.

Wie sind dann die Preise geregelt, laut dem Abnahmevertrag würden die 500 bis U$900 für die gesamten Lieferungen an PLL über die gesamte LOM gelten?

Ist das nach deiner Meinung so?

Und warum stehen die 113000dmt überhaupt im Vertrag.

Wenn es nach dir und IllePille geht, kann man die 113000dmt einfach weglassen.

Neue Formulierung:

Nach der Wiederaufnahme des NAL-Betriebs berechtigt die Abnahmevereinbarung mit Piedmont dazu, 50 % der Produktion von NAL zu kaufen.

Diese Formuierung würde an eurer Interpretation nichts ändern!

Ich bleibe bei meiner Interpretation, über die wir damals diskutiert haben. Die hat kein Loch.

vg gs

Wie sind dann die Preise geregelt, laut dem Abnahmevertrag würden die 500 bis U$900 für die gesamten Lieferungen an PLL über die gesamte LOM gelten?

Ist das nach deiner Meinung so?

Und warum stehen die 113000dmt überhaupt im Vertrag.

Wenn es nach dir und IllePille geht, kann man die 113000dmt einfach weglassen.

Neue Formulierung:

Nach der Wiederaufnahme des NAL-Betriebs berechtigt die Abnahmevereinbarung mit Piedmont dazu, 50 % der Produktion von NAL zu kaufen.

Diese Formuierung würde an eurer Interpretation nichts ändern!

Ich bleibe bei meiner Interpretation, über die wir damals diskutiert haben. Die hat kein Loch.

vg gs

28.02.24 · wO Chartvergleich · Bayer |

31.01.24 · wO Chartvergleich · q.beyond |

20.09.23 · wO Chartvergleich · Borussia Dortmund |

02.08.23 · wO Chartvergleich · British American Tobacco |

12.07.23 · wO Chartvergleich · Argosy Minerals |

14.06.23 · wO Chartvergleich · GameStop |

31.05.23 · wO Chartvergleich · British American Tobacco |

29.05.23 · Sharedeals · Sayona Mining |