HelloFresh nach Börsengang (Seite 43)

eröffnet am 02.11.17 11:29:16 von

neuester Beitrag 26.04.24 21:35:05 von

neuester Beitrag 26.04.24 21:35:05 von

Beiträge: 10.814

ID: 1.266.065

ID: 1.266.065

Aufrufe heute: 6

Gesamt: 565.358

Gesamt: 565.358

Aktive User: 1

ISIN: DE000A161408 · WKN: A16140 · Symbol: HFG

6,9600

EUR

-0,54 %

-0,0380 EUR

Letzter Kurs 26.04.24 Tradegate

Neuigkeiten

25.04.24 · wallstreetONLINE Redaktion |

| HelloFresh Aktien ab 5,80 Euro handeln - Ohne versteckte Kosten!Anzeige |

26.04.24 · dpa-AFX Analysen |

26.04.24 · AlsterResearch AG |

wO-Börsengeflüster: Hellofresh überrascht mit Quartalsergebnis – das Schlimmste vorüber?

wO-Börsengeflüster: Hellofresh überrascht mit Quartalsergebnis – das Schlimmste vorüber?Werte aus der Branche Einzelhandel

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 6,3500 | +27,00 | |

| 0,6500 | +24,16 | |

| 1,5000 | +23,97 | |

| 1,9650 | +22,43 | |

| 6,0900 | +21,07 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,5500 | -15,38 | |

| 6,0000 | -19,35 | |

| 7.322,00 | -27,99 | |

| 0,7130 | -31,44 | |

| 47,56 | -58,74 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 75.508.146 von Dreiseitensteak am 24.03.24 13:26:42Um Richtung 5 zu gelangen, müssten die HF jetzt wahrscheinlich 1,5 bis 2 Prozent shorten. Wissen nur die, ob sie das möchten. Ob's auf dem Weg sehr enge SL wie über 6,80 gibt (vorrangig Daytrader), kann aber zumindest bezweifelt werden. Die Shortquote ist seit dem 08.03. im Ergebnis gesunken.

Am realistischten wäre das Szenario wahrscheinlich, wenn die Q1 Prognose verfehlt werden würde, was dann auch eine extrem schwache Leistung vom CFO wäre.

Grundsätzlich kann man ja jeden negativen Chart auch bis 0,01 Euro ziehen und jeden Aufwärtstrend bis zur Unendlichkeit.

Es sollten halt nachvollziehbare Argumente gefunden werden, warum es jetzt zur 5 gehen sollte. Ein nachvollziehbares Argument wäre Q1 Prognose wird nicht erfüllt.

Am realistischten wäre das Szenario wahrscheinlich, wenn die Q1 Prognose verfehlt werden würde, was dann auch eine extrem schwache Leistung vom CFO wäre.

Grundsätzlich kann man ja jeden negativen Chart auch bis 0,01 Euro ziehen und jeden Aufwärtstrend bis zur Unendlichkeit.

Es sollten halt nachvollziehbare Argumente gefunden werden, warum es jetzt zur 5 gehen sollte. Ein nachvollziehbares Argument wäre Q1 Prognose wird nicht erfüllt.

Also, das man bei dem Charttechnischen Verlauf auch auf Kurse unter 6€ sukzessive unter 5€ hinweist, die kommen können, ist ja nicht unseriös.

HF hat zuletzt bei 7.8€ den Rückwärtsgang eingeschaltet und da sollte man schon hinschauen, wie es sich entwickelt.

Ich schrieb ja schon, das unter 5€ die 7€ zu wohl 90% wieder kommen, aber genauso kann, wenn der Wert dann nun wirklich komplett ausgebombt wurde, auch die 11% wieder kommen.

Das geht.

In den WO Foren wird man meistens verprügelt, wenn man tiefere Kurse in Aussicht stellt, mittlerweile finde ich das komisch.

Als ich bei über 14€ die 11€ nannte, kam Geschrei auf, die aber kamen.

Die 8€ danach, wenn die Zahlen und Aussichten nicht so toll sind, wurden nur zum Teil zerfleddert, weil auch Basher unterwegs waren, die nur tiefe Kurse sahen.

Im Zuge der ach so tollen Entwicklung, wollte ich die 6€ nicht wahrhaben.

Sie kamen aber.

Also.

Das unter 6€/5€ kommen können, sollte man nicht als Humbug abtun.

Wichtig finde ich aber für mich das Ziel 11€.

Wir bewegen uns gerade in einer Charttechnik, da kann das alles so 2024 passieren, auf dem Weg zur neuen Bewertung der HF AKtie.

Es kann aber auch anders kommen, oder hatt einer 2023 18.250 Punkte im Dax gesehen, wo der im Oktober/November noch bei 14.650 rumgeigte?

HF hat zuletzt bei 7.8€ den Rückwärtsgang eingeschaltet und da sollte man schon hinschauen, wie es sich entwickelt.

Ich schrieb ja schon, das unter 5€ die 7€ zu wohl 90% wieder kommen, aber genauso kann, wenn der Wert dann nun wirklich komplett ausgebombt wurde, auch die 11% wieder kommen.

Das geht.

In den WO Foren wird man meistens verprügelt, wenn man tiefere Kurse in Aussicht stellt, mittlerweile finde ich das komisch.

Als ich bei über 14€ die 11€ nannte, kam Geschrei auf, die aber kamen.

Die 8€ danach, wenn die Zahlen und Aussichten nicht so toll sind, wurden nur zum Teil zerfleddert, weil auch Basher unterwegs waren, die nur tiefe Kurse sahen.

Im Zuge der ach so tollen Entwicklung, wollte ich die 6€ nicht wahrhaben.

Sie kamen aber.

Also.

Das unter 6€/5€ kommen können, sollte man nicht als Humbug abtun.

Wichtig finde ich aber für mich das Ziel 11€.

Wir bewegen uns gerade in einer Charttechnik, da kann das alles so 2024 passieren, auf dem Weg zur neuen Bewertung der HF AKtie.

Es kann aber auch anders kommen, oder hatt einer 2023 18.250 Punkte im Dax gesehen, wo der im Oktober/November noch bei 14.650 rumgeigte?

Wenn man sich bei Fintel mal die institutionellen Anleger anschaut wie Investmentfonds, so sind diese ab Dez 2023 auch sehr zurückhaltend geworden.

Sind bestimmt auf Lauerstellung. Mehr sieht man nur im kostenpflichtigen ABO. zur Zeit ist hier wirklich noch Vorsicht geboten für den Einstieg.

https://fintel.io/de/so/de/hfg

Sind bestimmt auf Lauerstellung. Mehr sieht man nur im kostenpflichtigen ABO. zur Zeit ist hier wirklich noch Vorsicht geboten für den Einstieg.

https://fintel.io/de/so/de/hfg

Antwort auf Beitrag Nr.: 75.508.011 von krautattacke am 24.03.24 12:37:41Der Moderator lässt aus seiner Analyse grundlegend das RTE weg und das ist bei einem Umsatzanteil von 20 Prozent im Jahre 2023 mit 50 prozentigem Wachstum 2024 objektiv unrichtig.

HelloFresh ist 2019 (vor Corona) wegen der Wachstumsaussichten bei den Kochboxen gestiegen und nicht wegen den Kennzahlen (nicht mit den heutigen Werten zu vergleichen trotz gleichem Aktienkurs). Das Wachstum sinkt zurzeit aber im RTE-Bereich wächst es überdurchschnittlich.

Ich vermisse derzeit journalistisch hochwertige Analysevideos, wo man das gesamte Unternehmen HelloFresh mit allen Sparten und Risiken und Chancen mikro- und makroökonomisch durchleuchtet und nicht nur herumbasht, wenn es alle tun.

HelloFresh ist 2019 (vor Corona) wegen der Wachstumsaussichten bei den Kochboxen gestiegen und nicht wegen den Kennzahlen (nicht mit den heutigen Werten zu vergleichen trotz gleichem Aktienkurs). Das Wachstum sinkt zurzeit aber im RTE-Bereich wächst es überdurchschnittlich.

Ich vermisse derzeit journalistisch hochwertige Analysevideos, wo man das gesamte Unternehmen HelloFresh mit allen Sparten und Risiken und Chancen mikro- und makroökonomisch durchleuchtet und nicht nur herumbasht, wenn es alle tun.

Ich überlege mir einzusteigen wenn die Aktie unter 6 € geht.

Grundlage dazu ist dieses Video wo speziell zum AEBITDA Margin Profil eingegangen wird, was ich als sehr wichtig erachte.

Der Boden ist wohl noch nicht erreicht.

...Entschuldigung im voraus, falls es schonmal verlink wurde.

Die Shortseller tun natürlich weiterhin das was sie tun müssen.

Gehöre also zu denen, die noch ein Weilchen zuschauen.

Grundlage dazu ist dieses Video wo speziell zum AEBITDA Margin Profil eingegangen wird, was ich als sehr wichtig erachte.

Der Boden ist wohl noch nicht erreicht.

...Entschuldigung im voraus, falls es schonmal verlink wurde.

Die Shortseller tun natürlich weiterhin das was sie tun müssen.

Gehöre also zu denen, die noch ein Weilchen zuschauen.

Trading Spotlight

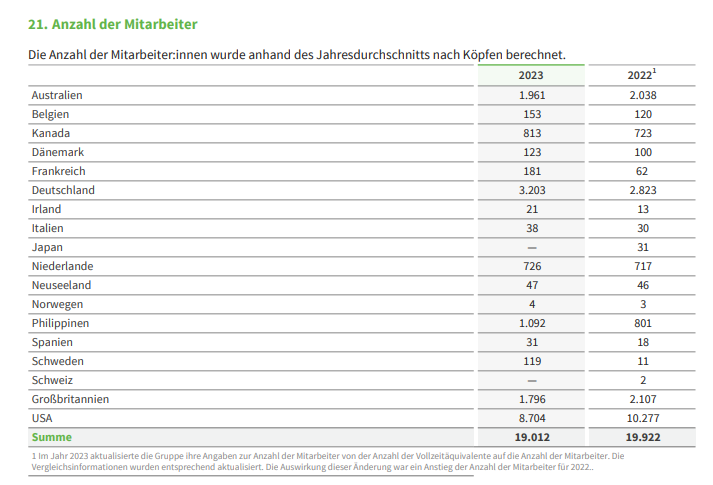

Ich hatte nun mal die Gelegenheit den Geschäftsbereich etwas genauer zu lesen. Viele neue Info's gab es nicht, doch ein paar Dinge sind mir aufgefallen. Kommen wir zunächst zur Mitarbeiterzahl:

In Summe ist die Mitarbeiterzahl 2023 um ca. 1000 Mitarbeiter bzw. 5 % zurückgegangen. Der Umsatz/Mitarbeiter konnte somit um ca. 8% gesteigert werden. Hier erkennt man nach meiner Ansicht gut den erhöhten Anteil der Automatisierung. Das ist umso bemerkenswerter, da man ja mehr Leistungen insourct! Hier ist u.a. der personalintensive Ausbau der Last Mile zu nennen als auch die verstärkte eigene Lebensmittelverarbeitung (RTE allgemein, Nachtische HF, mehr HF gelabelte Produkte in den Boxen). Hierbei ist auffällig, dass in den USA die Zahl der Mitarbeiter deutlich überproportional zurück geht. Hier ist nach meiner Ansicht die Automation deutlich weiter geschritten. In Deutschland und UK ist ein Rückgang der Mitarbeiter 2024 zu erwarten, da hier ja zwei große automatisierte FCs 2024 fertigstellt werden (Magdeburg und Derby). Ich bin mir relativ sicher, dass man dann die älteren FCs in Deutschland (Verden) und UK (Banbury) schließen oder in RTE FC's umwidmen wird. Hierdurch sollte die Effizenz in DAT und UK in 2025, wie angekündigt, deutlich steigen.

Was mich überrascht hat, waren die 1.100 Stellen auf den Philippinen. Hier gibt es einen deutlich Personalaufbau von 40%. Hier hat man eine Tochter, welche u.a. den Kundenservice für Hellofresh vermutlich in englischsprachigen Ländern übernimmt:

https://helloconnect.org/

Man verkauft die Leistungen auch an Dritte. Hier stellt sich mir sowieso die Frage, wann man weitere interne Leistungen nach außen verkauft und somit weitere, hochmargige Umsätze generiert. Mir fällt hier folgendes ein:

- Kundenservice --> wird bereits gemacht

- Last Mile an D2C Lebensmittler

- Fullfillment Leistungen für D2C Lebensmittler (vgl. Amazon aber speziell für Lebensmittel D2C)

- Softwaretools

- Marketingtools

- Eigene Lebensmittelverarbeitung

- Geschmacksdaten der Kunden --> wird sicherlich bereits teilweise gemacht

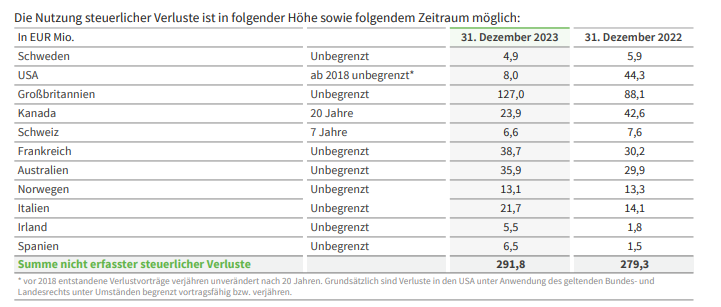

Spannend ist auch die Auflistung der Verlustvorträge für einzelne Länder:

Zusätzlich noch aus 2022:

Hier ist auch die extrem hohe Steuerquote begründbar. In Ländern wie Benelux, Deutschland, Österreich, Neuseeland und Dänemark ist man deutlich profitabel. Kann aber die Verluste aus anderen Ländern insbesondere UK, restliches Skandinavien und Südeuropa nicht gegenrechnen.

Spannend ist auch die Entwicklung. In UK ist man weiterhin deutlich unprofitabel. Dies deutet auf einen harten Preiskampf mit dem vielleicht besten Konkurrenten Gusto hin. Hier will man vermutlich die Konkurrenz aus dem Markt drängen.

https://www.thegrocer.co.uk/results/gousto-losses-spiral-on-…

Gousto war 2022 auch deutlich unprofitabel. Bei 306 Mio Umsatz und -8 Mio. AEBITDA, hatte man einen Nettoverlust von 157,6 Mio.. Wovon aber 105 Mio. auf das schließen von Standorten zurückzuführen ist. Selbst ohne dies kommt man auf eine Nettoverlust von 52 Mio. und somit >15% Verlustmarge. Hellofresh hatte 2022 dort einen Nettoverlust von 33 Mio. € bei vermutlich deutlich höheren Umsätzen. 2023 will Gousto 20 Mio. AEBITDA erreichen. Womit der Verlust weiterhin bei ca. 20 Mio. liegen wird. Hellofresh hatte 2023 in UK einen Verlust 39 Mio.. Hier sind aber durch das neue FC in Derby Verbesserungen zu erwarten. UK bleibt weiterhin der schwierigste Markt für HF und die Entwicklung sieht ehrlicherweise nicht gut aus.

In den USA hat man ebenfalls noch geringe Verlustvorträge. Dieser wird aber trotz dem Aufbaus von RTE, Good Chop und ThePetsTable jedes Jahr um 30-40 Mio. € geringer. Ich vermute somit, dass Hellofresh US MealKits vermutlich Gewinne >100 Mio. € aufweist. Hier sieht man gut die underlying Profitabilität der Kochboxen in den USA. In Kanada hat man übrigens 2023 den BE beim Nettogewinn trotz des Starts von RTE dort geschafft. Nach einem Vorsteuerverlust von 16 Mio. €, ist man 2023 mit 18 Mio. € profitabel. Mit Makegoodfood hat man den dortigen Konkurrent auch ordentlich zugesetzt. Makegoodfood hat weiter Umsätzrückgänge von 20% und -10% Netmarge. Die Grossmarge bei MakeGoodFood liegt übrigens bei 39%. Hier sieht man recht deutlich, welche Hebel Hellofresh noch haben kann...

Überraschend für mich ist, dass man in Australien Verluste schreibt. Dies hängt aber sicherlich auch mit den Übernahme von Youfoodz zusammen und dem damit einhergehenden Aufbau von Kapazitäten dort. Ich bin dort auf die Entwicklung in 2024 gespannt. Der Wettbewerb mit MarleySpoon ist dort auch relativ stark.

Erfreulich ist die Entwicklung in Skandinavien, Schweiz, Frankreich, und auch Italien. Dort hat man den BE ereicht (Skandinavien, Schweiz) oder zumindest die Verluste deutlich eingeschränkt.

Insgesamt scheint die Entwicklung der Landesgesellschaften ordentlich zu sein. Zu den profitablen Märkten liegen keine Daten vor. Ich vermute aber, dass der Gewinn in Benelux aufgrund der Starts von RTE und Deutschland aufgrund des doppelten FC (Verden und Magdeburg) zurückgegangen ist. Hier sollte es dann aber 2025 wieder deutliche Verbesserungen geben.

Grundsätzlich bleibe ich weiterhin bullisch. Ich erwarte nach dem Anpassen der Kapa's in UK, DAT und in Teilen auch den USA sowie der Maturing von RTE in USA/Kanada ab 2025 wieder deutlich bessere Margen. Sollte das Wachstum bei den Kochboxen Ende 2024 und 2025 zurück kommen, dann konnte wir sehr schöne Steigerungen des FCF und auch des Nettogewinns ab 2025 haben. Das Geschäft ist profitabel, was man an den einzelnen Landesgesellschaften gut sehen kann. Wichtig ist aber, dass man insbesondere UK und auch Australien in den Griff bekommt.

In Summe ist die Mitarbeiterzahl 2023 um ca. 1000 Mitarbeiter bzw. 5 % zurückgegangen. Der Umsatz/Mitarbeiter konnte somit um ca. 8% gesteigert werden. Hier erkennt man nach meiner Ansicht gut den erhöhten Anteil der Automatisierung. Das ist umso bemerkenswerter, da man ja mehr Leistungen insourct! Hier ist u.a. der personalintensive Ausbau der Last Mile zu nennen als auch die verstärkte eigene Lebensmittelverarbeitung (RTE allgemein, Nachtische HF, mehr HF gelabelte Produkte in den Boxen). Hierbei ist auffällig, dass in den USA die Zahl der Mitarbeiter deutlich überproportional zurück geht. Hier ist nach meiner Ansicht die Automation deutlich weiter geschritten. In Deutschland und UK ist ein Rückgang der Mitarbeiter 2024 zu erwarten, da hier ja zwei große automatisierte FCs 2024 fertigstellt werden (Magdeburg und Derby). Ich bin mir relativ sicher, dass man dann die älteren FCs in Deutschland (Verden) und UK (Banbury) schließen oder in RTE FC's umwidmen wird. Hierdurch sollte die Effizenz in DAT und UK in 2025, wie angekündigt, deutlich steigen.

Was mich überrascht hat, waren die 1.100 Stellen auf den Philippinen. Hier gibt es einen deutlich Personalaufbau von 40%. Hier hat man eine Tochter, welche u.a. den Kundenservice für Hellofresh vermutlich in englischsprachigen Ländern übernimmt:

https://helloconnect.org/

Man verkauft die Leistungen auch an Dritte. Hier stellt sich mir sowieso die Frage, wann man weitere interne Leistungen nach außen verkauft und somit weitere, hochmargige Umsätze generiert. Mir fällt hier folgendes ein:

- Kundenservice --> wird bereits gemacht

- Last Mile an D2C Lebensmittler

- Fullfillment Leistungen für D2C Lebensmittler (vgl. Amazon aber speziell für Lebensmittel D2C)

- Softwaretools

- Marketingtools

- Eigene Lebensmittelverarbeitung

- Geschmacksdaten der Kunden --> wird sicherlich bereits teilweise gemacht

Spannend ist auch die Auflistung der Verlustvorträge für einzelne Länder:

Zusätzlich noch aus 2022:

Hier ist auch die extrem hohe Steuerquote begründbar. In Ländern wie Benelux, Deutschland, Österreich, Neuseeland und Dänemark ist man deutlich profitabel. Kann aber die Verluste aus anderen Ländern insbesondere UK, restliches Skandinavien und Südeuropa nicht gegenrechnen.

Spannend ist auch die Entwicklung. In UK ist man weiterhin deutlich unprofitabel. Dies deutet auf einen harten Preiskampf mit dem vielleicht besten Konkurrenten Gusto hin. Hier will man vermutlich die Konkurrenz aus dem Markt drängen.

https://www.thegrocer.co.uk/results/gousto-losses-spiral-on-…

Gousto war 2022 auch deutlich unprofitabel. Bei 306 Mio Umsatz und -8 Mio. AEBITDA, hatte man einen Nettoverlust von 157,6 Mio.. Wovon aber 105 Mio. auf das schließen von Standorten zurückzuführen ist. Selbst ohne dies kommt man auf eine Nettoverlust von 52 Mio. und somit >15% Verlustmarge. Hellofresh hatte 2022 dort einen Nettoverlust von 33 Mio. € bei vermutlich deutlich höheren Umsätzen. 2023 will Gousto 20 Mio. AEBITDA erreichen. Womit der Verlust weiterhin bei ca. 20 Mio. liegen wird. Hellofresh hatte 2023 in UK einen Verlust 39 Mio.. Hier sind aber durch das neue FC in Derby Verbesserungen zu erwarten. UK bleibt weiterhin der schwierigste Markt für HF und die Entwicklung sieht ehrlicherweise nicht gut aus.

In den USA hat man ebenfalls noch geringe Verlustvorträge. Dieser wird aber trotz dem Aufbaus von RTE, Good Chop und ThePetsTable jedes Jahr um 30-40 Mio. € geringer. Ich vermute somit, dass Hellofresh US MealKits vermutlich Gewinne >100 Mio. € aufweist. Hier sieht man gut die underlying Profitabilität der Kochboxen in den USA. In Kanada hat man übrigens 2023 den BE beim Nettogewinn trotz des Starts von RTE dort geschafft. Nach einem Vorsteuerverlust von 16 Mio. €, ist man 2023 mit 18 Mio. € profitabel. Mit Makegoodfood hat man den dortigen Konkurrent auch ordentlich zugesetzt. Makegoodfood hat weiter Umsätzrückgänge von 20% und -10% Netmarge. Die Grossmarge bei MakeGoodFood liegt übrigens bei 39%. Hier sieht man recht deutlich, welche Hebel Hellofresh noch haben kann...

Überraschend für mich ist, dass man in Australien Verluste schreibt. Dies hängt aber sicherlich auch mit den Übernahme von Youfoodz zusammen und dem damit einhergehenden Aufbau von Kapazitäten dort. Ich bin dort auf die Entwicklung in 2024 gespannt. Der Wettbewerb mit MarleySpoon ist dort auch relativ stark.

Erfreulich ist die Entwicklung in Skandinavien, Schweiz, Frankreich, und auch Italien. Dort hat man den BE ereicht (Skandinavien, Schweiz) oder zumindest die Verluste deutlich eingeschränkt.

Insgesamt scheint die Entwicklung der Landesgesellschaften ordentlich zu sein. Zu den profitablen Märkten liegen keine Daten vor. Ich vermute aber, dass der Gewinn in Benelux aufgrund der Starts von RTE und Deutschland aufgrund des doppelten FC (Verden und Magdeburg) zurückgegangen ist. Hier sollte es dann aber 2025 wieder deutliche Verbesserungen geben.

Grundsätzlich bleibe ich weiterhin bullisch. Ich erwarte nach dem Anpassen der Kapa's in UK, DAT und in Teilen auch den USA sowie der Maturing von RTE in USA/Kanada ab 2025 wieder deutlich bessere Margen. Sollte das Wachstum bei den Kochboxen Ende 2024 und 2025 zurück kommen, dann konnte wir sehr schöne Steigerungen des FCF und auch des Nettogewinns ab 2025 haben. Das Geschäft ist profitabel, was man an den einzelnen Landesgesellschaften gut sehen kann. Wichtig ist aber, dass man insbesondere UK und auch Australien in den Griff bekommt.

Deine These, warum es zur 5 Euro gehen sollte, wurde ja gerade mehrfach widerlegt.

Hast du noch andere Gründe, weshalb es zur 5 gehen sollte?

Bzgl. Bodenbildung: der Kurs befindet sich seit dem dem 08.03. zwischen dem Niveau 6,13 und 7,80 Euro.

Hast du noch andere Gründe, weshalb es zur 5 gehen sollte?

Bzgl. Bodenbildung: der Kurs befindet sich seit dem dem 08.03. zwischen dem Niveau 6,13 und 7,80 Euro.

Antwort auf Beitrag Nr.: 75.507.753 von TraderJules am 24.03.24 10:56:56Danke Dir, so tief bin ich nicht eingestiegen, hatte nur den Finanzbericht 2023 überflogen. Bleibe dennoch an der Seitenlinie und warte Bodenbildung ab. Euch viel Erfolg bei eurem Invest.

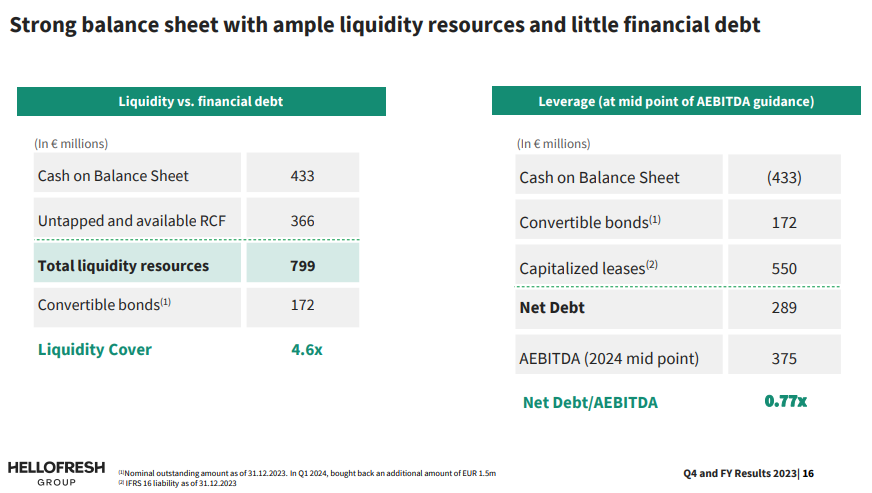

Antwort auf Beitrag Nr.: 75.507.324 von Aktienfreundlongonly am 24.03.24 08:34:39Du solltest nochmal üben eine Bilanz zu lesen... In der Präsentation zu den Q4 Zahlen gibt es eine ganz nette Folie hinsichtlich Verschuldung und Liquidtät:

Wenn man die Leasingverbindlichkeiten (Langfristige Mietverträge für Gebäude und Fahrzeuge) rausrechnet, dann hat Hellofresh ca. 250 Mio. € Netcash. Die einzigen Schulden ist derzeit die Wandelanleihe, welche mit 0,75 % verzinst wird. Zusätzlich gibt es eine Kreditlinie über 400 Mio. €, welche quasi unangetastet ist. Die Bilianz ist grundsolide. Das Geschäftsmodell ist hinsichtlich WC auch sehr vorteilhaft. Man kassiert den Kunden sofort ab und bezahlt seine Lieferanten nach 30-90 Tagen. Aus diesem Grund ist das WC auch deutlich negativ. Dies ist sehr gut und gerne an der Börse gesehen.

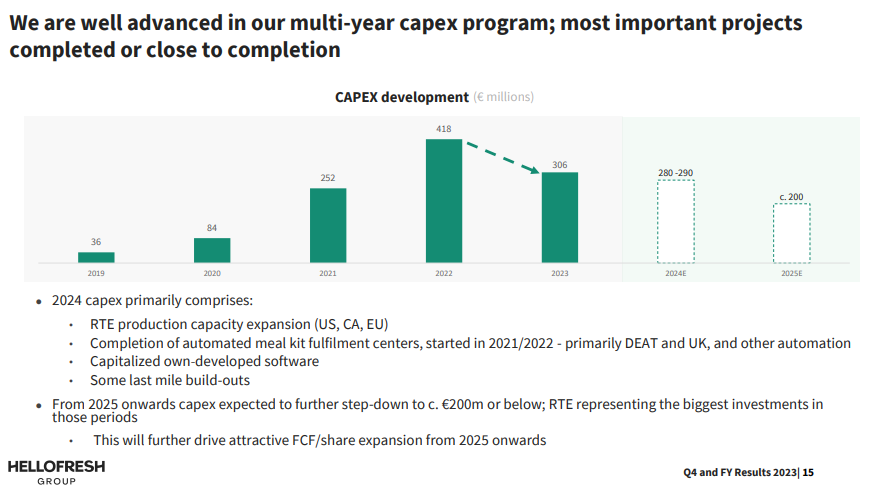

Aufgrund der soliden Bilanz und des Ende des Mehrjährigen Investitionsprogramms, erwarte ich auch nach der HV Anfang Mai 2024 eine Ausweitung des ARPs. Dies muss nach meiner Ansicht dort erst genehmigt werden, da man derzeit nur 10 % der eigenen Aktien zurückkaufen darf. Das aktuelle ARP wird ca. 7-9% der Aktien zurückkaufen. Hier noch eine schöne Darstellung des CAPEX in der vergangene Jahren und ein Ausblick auf 2024ff.:

Selbst wenn wir ab 2025 bei ca. 6% Marge verharren, dürfte der FCF bei > 100 Mio. € sein und die ARP's auch 2025 fortgesetzt werden. Ich bin aber hinsichtlich Marge deutlich zuversichtlicher

Wenn man die Leasingverbindlichkeiten (Langfristige Mietverträge für Gebäude und Fahrzeuge) rausrechnet, dann hat Hellofresh ca. 250 Mio. € Netcash. Die einzigen Schulden ist derzeit die Wandelanleihe, welche mit 0,75 % verzinst wird. Zusätzlich gibt es eine Kreditlinie über 400 Mio. €, welche quasi unangetastet ist. Die Bilianz ist grundsolide. Das Geschäftsmodell ist hinsichtlich WC auch sehr vorteilhaft. Man kassiert den Kunden sofort ab und bezahlt seine Lieferanten nach 30-90 Tagen. Aus diesem Grund ist das WC auch deutlich negativ. Dies ist sehr gut und gerne an der Börse gesehen.

Aufgrund der soliden Bilanz und des Ende des Mehrjährigen Investitionsprogramms, erwarte ich auch nach der HV Anfang Mai 2024 eine Ausweitung des ARPs. Dies muss nach meiner Ansicht dort erst genehmigt werden, da man derzeit nur 10 % der eigenen Aktien zurückkaufen darf. Das aktuelle ARP wird ca. 7-9% der Aktien zurückkaufen. Hier noch eine schöne Darstellung des CAPEX in der vergangene Jahren und ein Ausblick auf 2024ff.:

Selbst wenn wir ab 2025 bei ca. 6% Marge verharren, dürfte der FCF bei > 100 Mio. € sein und die ARP's auch 2025 fortgesetzt werden. Ich bin aber hinsichtlich Marge deutlich zuversichtlicher

Antwort auf Beitrag Nr.: 75.507.642 von RetailBoy2000 am 24.03.24 10:28:22Ja, wenn man die immateriellen Vermögenswerte abschreiben muss, wird es noch schlimmer. Nein, im Ernst, man müsste das ganze Geflecht auseinander nehmen, um einen fairen Wert zu ermitteln, die Mühe mache ich mir nicht, da ich die Aktie maximal unter Tradinggesichtspunkten kaufen würde. Und ja, Schulden kosten in der Regel Geld, die Zeit der Niedrigzinsen ist vorbei und Hero wird für Zins und Tilgung tief in die Tasche greifen müssen. Rating?

26.04.24 · AlsterResearch AG · HelloFresh |

26.04.24 · dpa-AFX · HelloFresh |

25.04.24 · dpa-AFX · Deutsche Bank |

25.04.24 · wO Newsflash · ATOSS Software |

25.04.24 · dpa-AFX · MDAX |

25.04.24 · dpa-AFX · BASF |

25.04.24 · dpa-AFX · BASF |

25.04.24 · wallstreetONLINE Redaktion · HelloFresh |

25.04.24 · dpa-AFX · MDAX |