Ein neuer SUPER-TREND! FYI Resources LTD WKN: A0RDPF (Seite 307)

eröffnet am 04.12.17 18:19:21 von

neuester Beitrag 09.05.24 15:14:38 von

neuester Beitrag 09.05.24 15:14:38 von

Beiträge: 10.580

ID: 1.268.745

ID: 1.268.745

Aufrufe heute: 12

Gesamt: 415.316

Gesamt: 415.316

Aktive User: 0

ISIN: AU0000310302 · WKN: A3E3UB · Symbol: SDL0

0,0435

EUR

+8,75 %

+0,0035 EUR

Letzter Kurs 12:50:37 Lang & Schwarz

Neuigkeiten

09.05.24 · GOLDINVEST.de Anzeige |

15.11.23 · GOLDINVEST.de Anzeige |

14.11.23 · GOLDINVEST.de Anzeige |

12.09.23 · GOLDINVEST.de Anzeige |

Werte aus der Branche Rohstoffe

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,0000 | +809,09 | |

| 8,0000 | +45,45 | |

| 11,000 | +19,57 | |

| 527,60 | +15,68 | |

| 4,6900 | +15,52 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,6390 | -9,75 | |

| 0,7000 | -10,26 | |

| 324,70 | -10,30 | |

| 0,6601 | -26,22 | |

| 47,33 | -97,99 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 62.959.799 von Reiners am 11.03.20 11:15:22das sollte man auch mal sehen.

Altech

Mkt cap

!

$52.66M

FYI

Mkt cap

!

$12.76M

Altech

Mkt cap

!

$52.66M

FYI

Mkt cap

!

$12.76M

Antwort auf Beitrag Nr.: 62.959.445 von sir_krisowaritschko am 11.03.20 10:46:49Das ist absolut richtig der Einwurf.

Nur was wäre, wenn die Capex um z.B. 100 Mio USD steigen würde, jetzt mal die Frage nach der Finanzierung ausgeklammert?

Dann würde die Zahlen ja immer noch besser aussehen als bei Altech.

Nur mal so ein Gedankengang.

Nur was wäre, wenn die Capex um z.B. 100 Mio USD steigen würde, jetzt mal die Frage nach der Finanzierung ausgeklammert?

Dann würde die Zahlen ja immer noch besser aussehen als bei Altech.

Nur mal so ein Gedankengang.

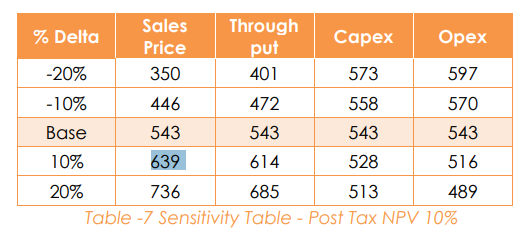

Antwort auf Beitrag Nr.: 62.959.061 von hero15 am 11.03.20 10:18:21Also wenn wir den gleichen Preis wie Altech ansetzten würden, wäre der NPV ca. 650 Mio USD.

10% höherer Preis wären 26400. Bei 26900 sind es wohl ca. die 650 Mio USD.

----------

Rechnet man jetzt noch die 650 Mio USD auf NPV 7,5 statt 10 wären das bei 25 Jahren Betrachtungszeitraum wohl 850 Mio USD.

Wenn man den NPV von Altech jetzt nach Steuern nimmt, sinkt er wohl auf ca. 260 Mio USD.

Also kann man grob 850 mit 260 Mio USD vergleichen.

-------------

Ist sehr vereinfacht, ich glaube Altech hat noch ein paar steuerfreie Jahre in Malaysia, aber von den Econimics ist das eine klare Sache.

Dafür ist Altech in der Entwicklung deutlich weiter, muss man auch bewerten.

10% höherer Preis wären 26400. Bei 26900 sind es wohl ca. die 650 Mio USD.

----------

Rechnet man jetzt noch die 650 Mio USD auf NPV 7,5 statt 10 wären das bei 25 Jahren Betrachtungszeitraum wohl 850 Mio USD.

Wenn man den NPV von Altech jetzt nach Steuern nimmt, sinkt er wohl auf ca. 260 Mio USD.

Also kann man grob 850 mit 260 Mio USD vergleichen.

-------------

Ist sehr vereinfacht, ich glaube Altech hat noch ein paar steuerfreie Jahre in Malaysia, aber von den Econimics ist das eine klare Sache.

Dafür ist Altech in der Entwicklung deutlich weiter, muss man auch bewerten.

Antwort auf Beitrag Nr.: 62.959.061 von hero15 am 11.03.20 10:18:21die zahlen sind fairerweise so lange NICHT vergleichbar bis hier ein solider anlagenbauer ein binding contract (EPC) mit FYI zeichnet in welchem eine fixe capex sowie eine gewisser produktionsdurchsatz garantiert wird. die zahlen sind schön, aber man sollte da nicht zuviel hineinwünschen. so lange hier diese ungewissheit besteht sind die zahlen innerhalb der studie schall und rauch.

Antwort auf Beitrag Nr.: 62.957.954 von derbeobachter3 am 11.03.20 08:54:50Möchte hier nochmal klar stellen, dass die Zahlen von FYI und Altech nicht so leicht vergleichbar sind.

Hier wird wie vorhin schon erwähnt mit einem anderen Verkaufspreis gerechnet weiterhin ist das Altech Ergebnis vor Steuern und außerdem verwendet FYI einen viel höheren Diskount von 10% was immensen Einfluss auf den NPV hat. 🤑🤑🤑

Hier wird wie vorhin schon erwähnt mit einem anderen Verkaufspreis gerechnet weiterhin ist das Altech Ergebnis vor Steuern und außerdem verwendet FYI einen viel höheren Diskount von 10% was immensen Einfluss auf den NPV hat. 🤑🤑🤑

Trading Spotlight

Antwort auf Beitrag Nr.: 62.956.535 von Greenfoxi am 11.03.20 01:26:30

Zitat von Greenfoxi: Wundere mich, dass der künftige jährlich Überschuss (Gewinn nach Steuern) trotz fast doppelter Produktion gegenüber ATC nur knapp drüber liegt.

woran wird das wohl liegen FYI hat den Gewinn nach Steuern ausgewiesen und ATC vor Steuern.

Weiterhin rechnet FYI mit 24000 und ATC mit 26900 als Verkaufspreis je Tonne HPA.

Das sollte den Unterschied erklären.

Antwort auf Beitrag Nr.: 62.956.841 von Karong am 11.03.20 06:51:10EcoGraf hat gezeigt (Finanzierung) was möglich ist.

Nach der Begutachtung der vom Unternehmen geplanten Anlage in Kwinana hat die australische Regierungsbehörde Export Finance Australia bestätigt, dass sie, vorbehaltlich der detaillierten Bewertung des Projekts, eine Darlehensfinanzierung für die neue 72 Millionen US-Dollar Entwicklung in Aussicht stellt. Für das Förderungsverfahren für Kwinana ist ein detailliertes Finanzierungsmodell ausgearbeitet worden, das vorgeschlagene Bedingungen für ein Darlehensfinanzierungspaket in Höhe von 35 Millionen US-Dollar enthält und etwa 50 % der gesamten Baukosten umfasst.

Beide Unternehmen planen den Bau der Anlagen auf Kwinana und die CEOs von FYI und EGR sind sich nicht fremd.

Der Unterschied: Roly kommt nicht mit leeren Händen. (80 Mio.) 👍

Nach der Begutachtung der vom Unternehmen geplanten Anlage in Kwinana hat die australische Regierungsbehörde Export Finance Australia bestätigt, dass sie, vorbehaltlich der detaillierten Bewertung des Projekts, eine Darlehensfinanzierung für die neue 72 Millionen US-Dollar Entwicklung in Aussicht stellt. Für das Förderungsverfahren für Kwinana ist ein detailliertes Finanzierungsmodell ausgearbeitet worden, das vorgeschlagene Bedingungen für ein Darlehensfinanzierungspaket in Höhe von 35 Millionen US-Dollar enthält und etwa 50 % der gesamten Baukosten umfasst.

Beide Unternehmen planen den Bau der Anlagen auf Kwinana und die CEOs von FYI und EGR sind sich nicht fremd.

Der Unterschied: Roly kommt nicht mit leeren Händen. (80 Mio.) 👍

Antwort auf Beitrag Nr.: 62.956.535 von Greenfoxi am 11.03.20 01:26:30Sofern durch andere Optionen keine bessere Finanzierung auf die Beine gestellt werden könnte - ja, dann wird man 100% Equity (80 mio.) in Anspruch nehmen müssen. Das ist ja eben noch der offene Punkt, ob man mit 80 mio. schon bei 100% Equity angelangt ist, oder sich dieser Anteil doch erhöht bei fehlender Alternative.

Aber zumindest ist es ein sehr positiver Anfang und auch ein Zugeständnis eines Financiers !

Aber zumindest ist es ein sehr positiver Anfang und auch ein Zugeständnis eines Financiers !

Guten Morgen

...just sticking to the plan ...

More to come

...just sticking to the plan ...

More to come

Antwort auf Beitrag Nr.: 62.955.839 von Reiners am 10.03.20 22:44:23

Vor allem die sehr geringen Abweichungen von der PFS überraschen mich.

Das Funding ist aber alles andere als billig...

Da kommen ordentliche Stückzahlsteigerungen und Verwässerungen auf die Shareholders zu...

Nun kann endlich an das Anlagendesign, die notwendigen Genehmigungen, die Suche nach Anlagenbauern, Kunden und weiteren Finanziers etc. gegangen werden.

Wundere mich, dass der künftige jährlich Überschuss (Gewinn nach Steuern) trotz fast doppelter Produktion gegenüber ATC nur knapp drüber liegt.

Habe ich richtig gelesen: Markteinstieg ist zwischen 2022-2024 geplant?

Trotzdem: Klarer Schritt in die richtige Richtung, Glückwunsch allen Investierten, die hoffentlich bald ins Grüne kommen.

DYOR

Gruß Greenfoxi

Endlich ein Schritt nach vorn

Nach langem Warten nun doch recht ordentliche Zahlen auf den ersten Blick.Vor allem die sehr geringen Abweichungen von der PFS überraschen mich.

Das Funding ist aber alles andere als billig...

Da kommen ordentliche Stückzahlsteigerungen und Verwässerungen auf die Shareholders zu...

Nun kann endlich an das Anlagendesign, die notwendigen Genehmigungen, die Suche nach Anlagenbauern, Kunden und weiteren Finanziers etc. gegangen werden.

Wundere mich, dass der künftige jährlich Überschuss (Gewinn nach Steuern) trotz fast doppelter Produktion gegenüber ATC nur knapp drüber liegt.

Habe ich richtig gelesen: Markteinstieg ist zwischen 2022-2024 geplant?

Trotzdem: Klarer Schritt in die richtige Richtung, Glückwunsch allen Investierten, die hoffentlich bald ins Grüne kommen.

DYOR

Gruß Greenfoxi