Argosy Minerals Ltd. (ASX: AGY)

eröffnet am 13.02.18 09:55:14 von

neuester Beitrag 26.04.24 17:35:18 von

neuester Beitrag 26.04.24 17:35:18 von

Beiträge: 4.375

ID: 1.273.968

ID: 1.273.968

Aufrufe heute: 235

Gesamt: 349.635

Gesamt: 349.635

Aktive User: 1

ISIN: AU000000AGY0 · WKN: 215419 · Symbol: AM1

0,0805

EUR

+4,14 %

+0,0032 EUR

Letzter Kurs 25.04.24 Tradegate

Meistbewertete Beiträge

| Datum | Beiträge | Bewertungen |

|---|---|---|

| 09:58 Uhr |

| Datum | Beiträge | Bewertungen |

|---|---|---|

| 20.04.24 | ||

| 24.04.24 | ||

| 20.04.24 | ||

| 24.04.24 | ||

| 09:58 Uhr |

| Datum | Beiträge | Bewertungen |

|---|---|---|

| 20.04.24 | ||

| 24.04.24 | ||

| 08.04.24 | ||

| 28.03.24 | ||

| 12.04.24 |

Werte aus der Branche Rohstoffe

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,7950 | +30,33 | |

| 5,1500 | +21,75 | |

| 15,720 | +20,37 | |

| 0,6000 | +20,00 | |

| 0,9000 | +16,13 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,6050 | -6,20 | |

| 0,5180 | -7,09 | |

| 10,040 | -7,89 | |

| 0,5400 | -8,47 | |

| 46,88 | -97,99 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 75.689.142 von Belize100 am 26.04.24 10:09:24

wer im Glashaus sitzt sollte nicht mit Steinen schmeißen...

Erinnere Dich nur an Deine Mondzahlen bei GLN vor wenigen Monaten Heute alles Schall und Rauch

Heute alles Schall und Rauch

Was hier von verschiedenen Seiten bekrittelt wird ist trotz Scheinpapst Pille bei Weitem nicht der Weisheit letzter Schluss.

Melde mich nach dem Urlaub

Gruß Greenfoxi

Zahlenspielereien

Hi Beli, wer im Glashaus sitzt sollte nicht mit Steinen schmeißen...

Erinnere Dich nur an Deine Mondzahlen bei GLN vor wenigen Monaten

Heute alles Schall und Rauch

Heute alles Schall und Rauch

Was hier von verschiedenen Seiten bekrittelt wird ist trotz Scheinpapst Pille bei Weitem nicht der Weisheit letzter Schluss.

Melde mich nach dem Urlaub

Gruß Greenfoxi

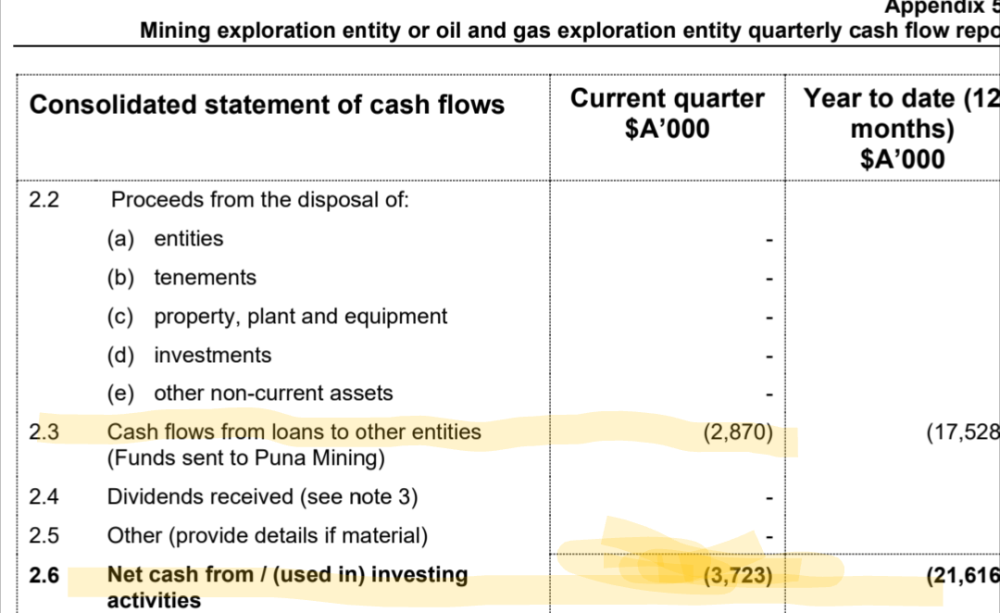

AGY ist letztendlich eine Holding von Puna Mining.

Im Gesamtjahr 2023 wurden folgende Zahlungen an Puna mining getätigt:

Q1/2023: 5,2 Mio AUD

Q2/2023: 6,5 Mio AUD

Q3/2023: 4,3 Mio AUD

Q4/2023: 2,8 Mio AUD

Gesamt: 18,8 Mio AUD

Im Gesamtjahr 2023 wurden folgende Zahlungen an Puna mining getätigt:

Q1/2023: 5,2 Mio AUD

Q2/2023: 6,5 Mio AUD

Q3/2023: 4,3 Mio AUD

Q4/2023: 2,8 Mio AUD

Gesamt: 18,8 Mio AUD

Moin IllePille,

danke für die Antwort. Dann bewerte ich die Aussage von Greenfoxi als eine weitere Zahlenschwäche.

Allen ein schönes Wochenende.

Gruß

Belize100

danke für die Antwort. Dann bewerte ich die Aussage von Greenfoxi als eine weitere Zahlenschwäche.

Allen ein schönes Wochenende.

Gruß

Belize100

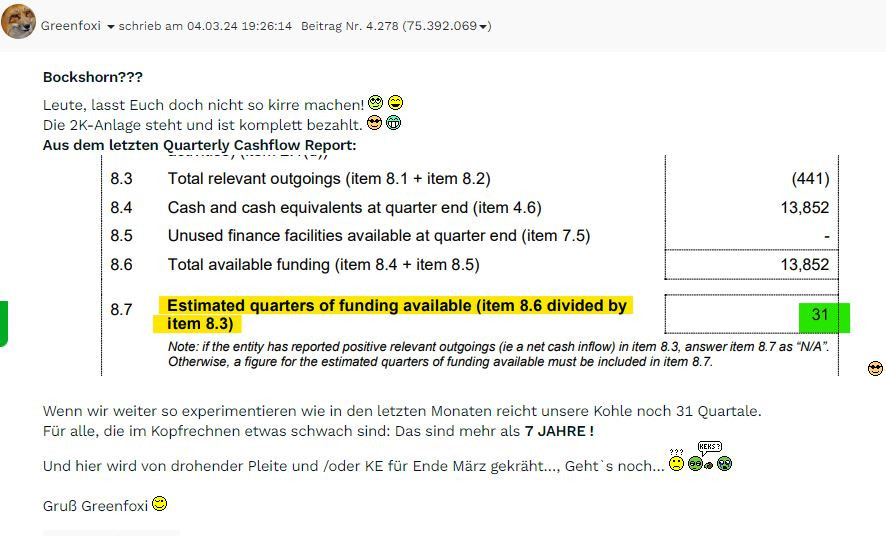

die Zahlen sind doch für jeden ersichtlich. Das Zitat, die Kohle reiche noch mindestens 7 Jahre, ist so offensichtlich Unsinn, dass ich mich über die Aussage nur wundern kann. Dabei steht doch explizit dabei:

"Estimated quarters of funding available (item 8.6 divided by item 8.3)"

"item 8.3" waren aber nur ein Bruchteil der Ausgaben des 4. Quartals, genau $441k. Der Hauptposten, die Zahlungen an Puna Mining, sind dabei außen vor. Würde man alle Cash-Abflüsse berücksichtigen, d.h. 3,9 Mio, sähe die Rechnung so aus:

13.852 / 3.900 = 3,55 (Quartale)

wann/ob AGY frisches Kapital benötigt, hängt als davon ab, wieviel Geld für Puna in den kommenden Quartalen noch benötigt wird.

"Estimated quarters of funding available (item 8.6 divided by item 8.3)"

"item 8.3" waren aber nur ein Bruchteil der Ausgaben des 4. Quartals, genau $441k. Der Hauptposten, die Zahlungen an Puna Mining, sind dabei außen vor. Würde man alle Cash-Abflüsse berücksichtigen, d.h. 3,9 Mio, sähe die Rechnung so aus:

13.852 / 3.900 = 3,55 (Quartale)

wann/ob AGY frisches Kapital benötigt, hängt als davon ab, wieviel Geld für Puna in den kommenden Quartalen noch benötigt wird.

Moin peeky,

vielen Dank für die kompetente Aufklärung.👍

Gruß

Belize100

vielen Dank für die kompetente Aufklärung.👍

Gruß

Belize100

Trading Spotlight

Antwort auf Beitrag Nr.: 75.688.365 von Belize100 am 26.04.24 09:03:45Moin Belize,

Puna Mining hat letztes Quartal 2,8 Mio AUD von AGy zugeschoben bekommen. Die operativen Probleme sind noch nicht gelöst.

Ich gehe daher von ähnlichen Summen im abgelaufenen Quartal aus.

Also 10-11 Mio AUD Cash Bestand m.E.

Puna Mining hat letztes Quartal 2,8 Mio AUD von AGy zugeschoben bekommen. Die operativen Probleme sind noch nicht gelöst.

Ich gehe daher von ähnlichen Summen im abgelaufenen Quartal aus.

Also 10-11 Mio AUD Cash Bestand m.E.

Antwort auf Beitrag Nr.: 75.681.987 von peekey am 25.04.24 12:12:33Moin peeky,

der aktuelle Cash Bestand von ca 10 Mio AUD ist gering und das Hochfahren wird Geld verschlingen. Die Kosten werden im ramp up an die 10.000 Dollar pro Tonne heranreichen, so meine Prognose. Eine bevorstehende Kapitalerhöhung ist daher sehr wahrscheinlich.

Bist Du Dir beim cashburn sicher?

Greenfoxi hat zwar offensichtlich eine geringe Affinität zu Zahlen, da er, wie auch die Geschäftsleitung von AGY, Kennzahlen wie AISC oder einer DFS wenig Bedeutung beimisst.

Dennoch hat er, beruhigender Weise, den letzten Quarterly Cashflow Report analysiert mit der Quintessenz, dass Zitat: „unsere Kohle“ noch mindestens 7 Jahre reicht.

Wenn Du von aktuell nur 10 Mio. ausgehst, würde das bedeuten, dass nur 1 Quartal später der Zeitraum um mehr als 2 Jahre verkürzt wurde. Plötzlich nur noch 22 Quartale?

Es immer schwierig in Börsenforen kompetente Mitglieder von inkompetenten zu unterscheiden. Deshalb sind für mich, als fundamental orientierter Anleger, fundierte Zahleninterprtationen interessant und hilfreich.

Ich frage mich, welcher Zahlenkompetenz ich trauen kann?

Gruß Belize100

der aktuelle Cash Bestand von ca 10 Mio AUD ist gering und das Hochfahren wird Geld verschlingen. Die Kosten werden im ramp up an die 10.000 Dollar pro Tonne heranreichen, so meine Prognose. Eine bevorstehende Kapitalerhöhung ist daher sehr wahrscheinlich.

Bist Du Dir beim cashburn sicher?

Greenfoxi hat zwar offensichtlich eine geringe Affinität zu Zahlen, da er, wie auch die Geschäftsleitung von AGY, Kennzahlen wie AISC oder einer DFS wenig Bedeutung beimisst.

Dennoch hat er, beruhigender Weise, den letzten Quarterly Cashflow Report analysiert mit der Quintessenz, dass Zitat: „unsere Kohle“ noch mindestens 7 Jahre reicht.

Wenn Du von aktuell nur 10 Mio. ausgehst, würde das bedeuten, dass nur 1 Quartal später der Zeitraum um mehr als 2 Jahre verkürzt wurde. Plötzlich nur noch 22 Quartale?

Es immer schwierig in Börsenforen kompetente Mitglieder von inkompetenten zu unterscheiden. Deshalb sind für mich, als fundamental orientierter Anleger, fundierte Zahleninterprtationen interessant und hilfreich.

Ich frage mich, welcher Zahlenkompetenz ich trauen kann?

Gruß Belize100

Lieber GF, nein, ich will Dich nicht auf Ignore setzen weil ich Deine Beiträge sehr schätze und es tut mir leid, dass ich Dich für irgendwas verantwortlich gemacht habe, sry

es entstand aus einer 2.0 Promill Sytuation.

LG Roberto

es entstand aus einer 2.0 Promill Sytuation.

LG Roberto

Antwort auf Beitrag Nr.: 75.652.097 von Roberto1113 am 20.04.24 00:16:04

Du brauchst Dir meinen "Scheiß" überhaupt nicht anhören. Setz mich einfach auf IGNORE und schon ist dieses Thema erledigt.

Richtig ist natürlich, dass ich die Dauer der RampUp-Phase total unterschätzt habe

Nach meiner ursprünglichen Spekulation sollten wir seit fast einem Jahr in Produktion sein und modular erweitern...

Die Realität ist halt einfach eine andere...

Verzögerungen allerorten, andere Preise für vieles Zugehörige, argentinische Bürokratie etc...

Dennoch sind wir viel weiter als alle anderen Newcomer und preislich (wenn ich nur an RIO denke) brauchen wir uns nicht zu verstecken.

Gruß Greenfoxi

Geht's noch oder wenigstens etwas besser?

Hi Rob,Du brauchst Dir meinen "Scheiß" überhaupt nicht anhören. Setz mich einfach auf IGNORE und schon ist dieses Thema erledigt.

Richtig ist natürlich, dass ich die Dauer der RampUp-Phase total unterschätzt habe

Nach meiner ursprünglichen Spekulation sollten wir seit fast einem Jahr in Produktion sein und modular erweitern...

Die Realität ist halt einfach eine andere...

Verzögerungen allerorten, andere Preise für vieles Zugehörige, argentinische Bürokratie etc...

Dennoch sind wir viel weiter als alle anderen Newcomer und preislich (wenn ich nur an RIO denke) brauchen wir uns nicht zu verstecken.

Gruß Greenfoxi

Antwort auf Beitrag Nr.: 75.674.577 von Greenfoxi am 24.04.24 12:26:26Die Umweltgenehmigung ist ein sehr wichtiger Meilenstein und ein großes Derisking.

AGY und GLN zu vergleichen ist spannend, da 2 vollkommen unterschiedliche Strategien und 2 vollkommen unterschiedliche Solevorkommen.

Welche Strategie wird sich durchsetzen? Oder werden sogar beide erfolgreich sein?

Die Preise für Lithium bleiben weiterhin moderat. Und ich rechne nicht mehr damit, dass wir die extremen Preise von 2022 jemals wieder sehen. Operational Performance ist daher der Schlüssel um zu bestehen.

AGY braucht für die 10k Anlage locker >300 Mio USD an CAPEX.

Der aktuelle Cash Bestand von ca 10 Mio AUD ist gering und das Hochfahren wird Geld verschlingen. Die Kosten werden im ramp up an die 10.000 Dollar pro Tonne heranreichen, so meine Prognose. Eine bevorstehende Kapitalerhöhung ist daher sehr wahrscheinlich.

Ohne eine stabile Produktion wird es wahrscheinlich keinen Deal für Phase 3 geben (1Ok). Potentielle Abnehmer werden diesen Meilenstein abwarten. Dann muss die Qualität des Materials einwandfrei in ausreichender Quantität bewiesen werden. Die Abnehmer testen dieses Material dazu ausgiebig auf Batterietauglichkeit. Diese Zertifizierungsprozesse nehmen viele Monate in Anspruch. In dieser Phase braucht man daher ein ausreichendes Kapitalpolster. Ich bin gespannt ob AGY trotz schlechter Ausgangbedingungen ( Verunreinigung der Sole) zu wettbewerbsfähigen Kosten wird produzieren können.

Stand jetzt habe ich erhebliche Zweifel.

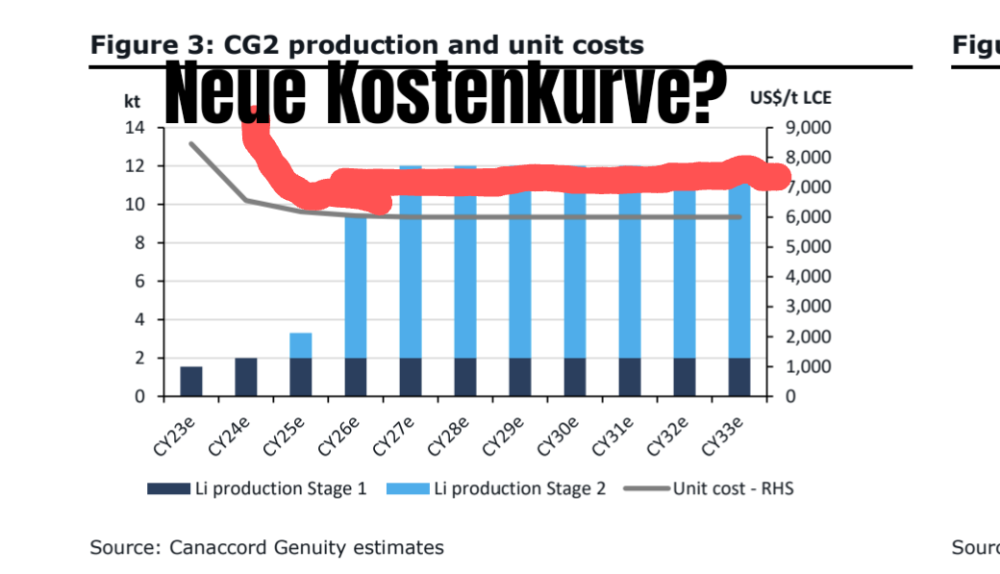

Eine 18 Monate alte Recherche von canaccord hat die ramp up Kosten geschätzt, siehe Website von AGY. Die damaligen (Cash)Kosten der 10 k Anlage wurden bei 6k geschätzt. Heute wissen wir, dass diese bei 7,5k lägen. Die 2k Anlage, so schätze ich, dürfte um ca 30 Prozent höhere Kosten bei kontinuierlicher Produktion haben. Ergo ca 9,75k USD je Tonne. Im ramp up sind diese nochmals deutlich höher. Vielleicht 12k USD? Der Spotpreis liegt derzeit bei 15k. Wenig Spielraum für Margen m.E.

Übrigens: in der erteilten Umweltgenehmigung einen enthaltenen Hinweis zu sehen, dass die Regierung vom technischen Erfolg des Prozesses ausgeht, ist sehr weit hergeholt. Die Regierung kann das gar nicht beurteilen.

AGY und GLN zu vergleichen ist spannend, da 2 vollkommen unterschiedliche Strategien und 2 vollkommen unterschiedliche Solevorkommen.

Welche Strategie wird sich durchsetzen? Oder werden sogar beide erfolgreich sein?

Die Preise für Lithium bleiben weiterhin moderat. Und ich rechne nicht mehr damit, dass wir die extremen Preise von 2022 jemals wieder sehen. Operational Performance ist daher der Schlüssel um zu bestehen.

AGY braucht für die 10k Anlage locker >300 Mio USD an CAPEX.

Der aktuelle Cash Bestand von ca 10 Mio AUD ist gering und das Hochfahren wird Geld verschlingen. Die Kosten werden im ramp up an die 10.000 Dollar pro Tonne heranreichen, so meine Prognose. Eine bevorstehende Kapitalerhöhung ist daher sehr wahrscheinlich.

Ohne eine stabile Produktion wird es wahrscheinlich keinen Deal für Phase 3 geben (1Ok). Potentielle Abnehmer werden diesen Meilenstein abwarten. Dann muss die Qualität des Materials einwandfrei in ausreichender Quantität bewiesen werden. Die Abnehmer testen dieses Material dazu ausgiebig auf Batterietauglichkeit. Diese Zertifizierungsprozesse nehmen viele Monate in Anspruch. In dieser Phase braucht man daher ein ausreichendes Kapitalpolster. Ich bin gespannt ob AGY trotz schlechter Ausgangbedingungen ( Verunreinigung der Sole) zu wettbewerbsfähigen Kosten wird produzieren können.

Stand jetzt habe ich erhebliche Zweifel.

Eine 18 Monate alte Recherche von canaccord hat die ramp up Kosten geschätzt, siehe Website von AGY. Die damaligen (Cash)Kosten der 10 k Anlage wurden bei 6k geschätzt. Heute wissen wir, dass diese bei 7,5k lägen. Die 2k Anlage, so schätze ich, dürfte um ca 30 Prozent höhere Kosten bei kontinuierlicher Produktion haben. Ergo ca 9,75k USD je Tonne. Im ramp up sind diese nochmals deutlich höher. Vielleicht 12k USD? Der Spotpreis liegt derzeit bei 15k. Wenig Spielraum für Margen m.E.

Übrigens: in der erteilten Umweltgenehmigung einen enthaltenen Hinweis zu sehen, dass die Regierung vom technischen Erfolg des Prozesses ausgeht, ist sehr weit hergeholt. Die Regierung kann das gar nicht beurteilen.

11.10.23 · wO Chartvergleich · Argosy Minerals |

09.08.23 · wO Chartvergleich · Argosy Minerals |

26.07.23 · wO Chartvergleich · Argosy Minerals |

12.07.23 · wO Chartvergleich · Argosy Minerals |

28.06.23 · wO Chartvergleich · Argosy Minerals |