Orocobre das ist der Lithium-Ausbruch !! - 500 Beiträge pro Seite

eröffnet am 20.11.20 10:55:50 von

neuester Beitrag 18.01.22 12:28:29 von

neuester Beitrag 18.01.22 12:28:29 von

Beiträge: 75

ID: 1.334.499

ID: 1.334.499

Aufrufe heute: 0

Gesamt: 12.070

Gesamt: 12.070

Aktive User: 0

ISIN: AU000000ORE0 · WKN: A0M61S

5,8620

EUR

-1,87 %

-0,1120 EUR

Letzter Kurs 03.12.21 Tradegate

Neuigkeiten

24.10.23 · nebenwerte ONLINE |

17.08.23 · Jörg Schulte Anzeige |

07.05.23 · Mining Investor Anzeige |

Werte aus der Branche Stahl und Bergbau

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,9900 | +90,38 | |

| 1,0800 | +34,98 | |

| 5,1500 | +19,35 | |

| 21,400 | +19,22 | |

| 1,6400 | +13,89 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 4,6500 | -7,00 | |

| 4,9300 | -7,33 | |

| 225,60 | -8,33 | |

| 107,78 | -9,41 | |

| 72.500,00 | -9,94 |

Lithium wird das neue Gold für den kommenden Elektro-Auto Boom

Die Aktie bricht gerade aus, die nächsten Widerstände kommen erst bei 2,5 bzw. 3,- Euro

dann kann es bis zum Hoch 4,8 und höher gehen

Seid dabei

Die Aktie bricht gerade aus, die nächsten Widerstände kommen erst bei 2,5 bzw. 3,- Euro

dann kann es bis zum Hoch 4,8 und höher gehen

Seid dabei

Mit deinem 1. Satz hast du recht. Auf das kommende Niveau hoffe ich auch und bin gespannt.

Es gibt doch einen Thread seit ewiger Zeit in dem permanent geschrieben wird.

Warum wieder einen neuen ???

https://www.wallstreet-online.de/diskussion/1141016-2521-253…

Warum wieder einen neuen ???

https://www.wallstreet-online.de/diskussion/1141016-2521-253…

Antwort auf Beitrag Nr.: 65.791.134 von ader am 21.11.20 08:34:40weil jetzt erst die Euphorie los geht und jetzt die kaufsignale kommen

Und deshalb extra angemeldet oder glaubst du dass es andere die seit Jahren die Aktie im Depot haben und 1000de Beiträge geschrieben haben nicht merken könnten.

Nur noch lächerlich

Nur noch lächerlich

Trading Spotlight

1 K auf blauen Dunst , wollte mindestens eine Lithium -Aktie im Depot haben.

Antwort auf Beitrag Nr.: 65.803.038 von unawatuna am 23.11.20 08:46:24

1. Widerstand geschafft

so den ersten Widerstand haben wir geschafft, jetzt kann es Richtung 3,- Euro gehen

Antwort auf Beitrag Nr.: 65.865.720 von Boersenhai2030 am 27.11.20 14:38:33Ich merke schon , Du machst deinem Namen alle Ehre ....😷

Antwort auf Beitrag Nr.: 65.866.179 von unawatuna am 27.11.20 15:11:28das sieht super aus, die Aktie läuft jetzt, noch die 3,- Euro überwinden, dann ist der Weg frei zum

Hoch bei 4,8

Hoch bei 4,8

Die Nachfrage wird bald explodieren und wenn Orocobre liefern kann auch die Kurse....

wenn Orocobre eines in der Vergangenheit bewiesen hat, dann das man nicht liefern kann. Produktionstechnisch ist dieses Unternehmen eine einzige Enttäuschung.

Antwort auf Beitrag Nr.: 66.235.635 von peekey am 30.12.20 10:57:59Welche Firma ist denn ein Toplieferant?

Antwort auf Beitrag Nr.: 66.235.635 von peekey am 30.12.20 10:57:59

Wenn Deine verfehlte Einschätzung zu weiter steigenden Kursen führt passt das. 👍

Zitat von peekey: wenn Orocobre eines in der Vergangenheit bewiesen hat, dann das man nicht liefern kann. Produktionstechnisch ist dieses Unternehmen eine einzige Enttäuschung.

Wenn Deine verfehlte Einschätzung zu weiter steigenden Kursen führt passt das. 👍

Antwort auf Beitrag Nr.: 66.304.517 von OSFAF am 06.01.21 09:52:52

Was ist daran verfehlt? Oro hat bisher nur enttäuscht und die nächsten Zahlen werden wieder niederschmetternd..

Zitat von OSFAF:Zitat von peekey: wenn Orocobre eines in der Vergangenheit bewiesen hat, dann das man nicht liefern kann. Produktionstechnisch ist dieses Unternehmen eine einzige Enttäuschung.

Wenn Deine verfehlte Einschätzung zu weiter steigenden Kursen führt passt das. 👍

Was ist daran verfehlt? Oro hat bisher nur enttäuscht und die nächsten Zahlen werden wieder niederschmetternd..

Ich verstehe nicht warum es hier überhaupt steigende Kurse gibt.

Antwort auf Beitrag Nr.: 66.308.924 von Westend100 am 06.01.21 13:48:13

Weill Du nicht investiert bist. Und die Anderen im Forum meistens ja. Und das ist gut und wir freuen uns. Und Neider tun uns gut die weiteren steigenden Kurse zu genießen. Denke an diese Worte.

Zitat von Westend100: Ich verstehe nicht warum es hier überhaupt steigende Kurse gibt.

Weill Du nicht investiert bist. Und die Anderen im Forum meistens ja. Und das ist gut und wir freuen uns. Und Neider tun uns gut die weiteren steigenden Kurse zu genießen. Denke an diese Worte.

Ich freue mich für euch, warum glaubst du Neid hat etwas damit zu tun? Ich verstehe es nur nicht. Vielleicht lässt dich die Angst auch so etwas vermuten. Ich werde an deine Worte denken!

auf Fakten hinzuweisen, hat nichts mit Neid zu tun. Und wer aus einem kräftigen Kursanstieg auf die Qualität eines Unternehmen schliesst bzw sich in seiner Aktienauswahl bestätigt sieht, anstatt sich über das grosse Glück zu freuen, wird allzu oft die falschen Schlüsse aus den erzielten Gewinnen ziehen.

Fakten? Eine Frage..., warum steigt der Kurs, sind Fakten? Ok, ich merke genau jetzt macht es keinen Sinn mehr.

Hier,,,,paar Fakten😉

Argentinien erwartet, die jährliche Lithiumcarbonatproduktion von derzeit 40.000 Tonnen pro Jahr bis Ende 2022 auf mehr als 230.000 Tonnen zu katapultieren .

Die Verfünffachung würde den Wert der argentinischen Lithiumexporte von nur 190 Millionen US-Dollar im Vorjahr auf über 1 Milliarde US-Dollar steigern , so der argentinische Bergbauminister Alberto Hensel.

Die ehrgeizige Schätzung hängt von einer Investition von 1 Milliarde US-Dollar in den nächsten drei Jahren ab, sagte Hensel.

Nach einer weiteren Umstrukturierung der Staatsschulden hat die argentinische Regierung einen Runden Tisch eingerichtet, an dem ein 30-jähriger Bergbauplan erstellt wird.

Lithium könnte in den kommenden Jahren den Platz von Öl einnehmen

METALLE

Lithium könnte in den kommenden Jahren den Platz von Öl einnehmen

"Argentinien muss Projekte stärken, die zu Exporten führen, und der Bergbau ist Teil dieser Lösung", sagte Planungsminister Matías Kulfas.

Hensel versprach, dass die Regierung Investitionsanreize prüfen werde, einschließlich einer möglichen Ausnahme für die Rückführung von Erträgen. "Wir müssen sicherstellen, dass Unternehmen Zugang zu Exporterlösen haben", sagte er.

Er schlug auch vor, dass Argentinien ein "progressives" Exportsteuersystem einführen könnte, um zu Beginn einer neuen Entwicklung niedrigere Steuersätze zu erheben, um sicherzustellen, dass Unternehmen schneller eine Rendite auf ihre ursprüngliche Investition erzielen können. Derzeit zahlt Lithium eine Exportsteuer von 8%.

Argentinien gehört neben Australien, Chile und China zu den vier größten Lithiumproduzenten der Welt.

Argentinien erwartete ein exponentielles Wachstum des Bergbausektors in diesem Jahr , aber die schlechten makroökonomischen Bedingungen und Pandemiebeschränkungen vereitelten die Erwartungen.

Die Bergbauexporte, zu denen Lithium , Gold und Silber gehören, werden in diesem Jahr um 25 Prozent zurückgehen und das Jahr voraussichtlich bei rund 2,4 Milliarden US-Dollar liegen, sagte Hensel, während die Investitionen in diesem Sektor von 240 Millionen US-Dollar im Jahr sinken werden. im Jahr 2020 auf rund 160 Millionen US-Dollar übertragen.

Argentinien verfügt über das drittgrößte Lithiumreservat der Welt und befindet sich im " Lithiumdreieck ", zu dem auch Bolivien und Chile gehören.

Zwei Lithiumentwicklungen sind in Produktion und zwei weitere befinden sich im Bau. Weitere 10 werden einer vorläufigen wirtschaftlichen Bewertung unterzogen. Wenn alle Projekte voranschreiten, würde dies eine Gesamtinvestition von 5,4 Milliarden US-Dollar bedeuten.

Das amerikanische Unternehmen Livent betreibt die Fenix-Mine im Norden von Catamarca mit einer aktuellen Kapazität von 22.500 t / Jahr Lithiumcarbonat- Äquivalent (LCE, Abkürzung für Englisch). Die Mine wird 2021 auf 28.500 t / Jahr LCE erweitert. Das australische Unternehmen Orocobre betreibt ein Joint Venture mit dem japanischen Unternehmen Toyota Tsusho und der Provinz Jujuy Energía y Minería Sociedad del Estado (JEMSE) in der nördlichen Provinz Jujuy, mit dem Plan, die Kapazität im nächsten Jahr auf 42.500 t / Jahr zu erhöhen.

Minera Exar, ein Joint Venture zwischen Litium Americas und Ganfeng Lithium, entwickelt derzeit eine separate Jujuy-Mine mit einer geplanten Kapazität von 50.000 t / Jahr LCE, während das australische Unternehmen Rincón ein Projekt mit 50.000 t / Jahr in der Provinz anstrebt. Nord-Salta nach Argentinien. Regierungsdaten

Argentinien erwartet, die jährliche Lithiumcarbonatproduktion von derzeit 40.000 Tonnen pro Jahr bis Ende 2022 auf mehr als 230.000 Tonnen zu katapultieren .

Die Verfünffachung würde den Wert der argentinischen Lithiumexporte von nur 190 Millionen US-Dollar im Vorjahr auf über 1 Milliarde US-Dollar steigern , so der argentinische Bergbauminister Alberto Hensel.

Die ehrgeizige Schätzung hängt von einer Investition von 1 Milliarde US-Dollar in den nächsten drei Jahren ab, sagte Hensel.

Nach einer weiteren Umstrukturierung der Staatsschulden hat die argentinische Regierung einen Runden Tisch eingerichtet, an dem ein 30-jähriger Bergbauplan erstellt wird.

Lithium könnte in den kommenden Jahren den Platz von Öl einnehmen

METALLE

Lithium könnte in den kommenden Jahren den Platz von Öl einnehmen

"Argentinien muss Projekte stärken, die zu Exporten führen, und der Bergbau ist Teil dieser Lösung", sagte Planungsminister Matías Kulfas.

Hensel versprach, dass die Regierung Investitionsanreize prüfen werde, einschließlich einer möglichen Ausnahme für die Rückführung von Erträgen. "Wir müssen sicherstellen, dass Unternehmen Zugang zu Exporterlösen haben", sagte er.

Er schlug auch vor, dass Argentinien ein "progressives" Exportsteuersystem einführen könnte, um zu Beginn einer neuen Entwicklung niedrigere Steuersätze zu erheben, um sicherzustellen, dass Unternehmen schneller eine Rendite auf ihre ursprüngliche Investition erzielen können. Derzeit zahlt Lithium eine Exportsteuer von 8%.

Argentinien gehört neben Australien, Chile und China zu den vier größten Lithiumproduzenten der Welt.

Argentinien erwartete ein exponentielles Wachstum des Bergbausektors in diesem Jahr , aber die schlechten makroökonomischen Bedingungen und Pandemiebeschränkungen vereitelten die Erwartungen.

Die Bergbauexporte, zu denen Lithium , Gold und Silber gehören, werden in diesem Jahr um 25 Prozent zurückgehen und das Jahr voraussichtlich bei rund 2,4 Milliarden US-Dollar liegen, sagte Hensel, während die Investitionen in diesem Sektor von 240 Millionen US-Dollar im Jahr sinken werden. im Jahr 2020 auf rund 160 Millionen US-Dollar übertragen.

Argentinien verfügt über das drittgrößte Lithiumreservat der Welt und befindet sich im " Lithiumdreieck ", zu dem auch Bolivien und Chile gehören.

Zwei Lithiumentwicklungen sind in Produktion und zwei weitere befinden sich im Bau. Weitere 10 werden einer vorläufigen wirtschaftlichen Bewertung unterzogen. Wenn alle Projekte voranschreiten, würde dies eine Gesamtinvestition von 5,4 Milliarden US-Dollar bedeuten.

Das amerikanische Unternehmen Livent betreibt die Fenix-Mine im Norden von Catamarca mit einer aktuellen Kapazität von 22.500 t / Jahr Lithiumcarbonat- Äquivalent (LCE, Abkürzung für Englisch). Die Mine wird 2021 auf 28.500 t / Jahr LCE erweitert. Das australische Unternehmen Orocobre betreibt ein Joint Venture mit dem japanischen Unternehmen Toyota Tsusho und der Provinz Jujuy Energía y Minería Sociedad del Estado (JEMSE) in der nördlichen Provinz Jujuy, mit dem Plan, die Kapazität im nächsten Jahr auf 42.500 t / Jahr zu erhöhen.

Minera Exar, ein Joint Venture zwischen Litium Americas und Ganfeng Lithium, entwickelt derzeit eine separate Jujuy-Mine mit einer geplanten Kapazität von 50.000 t / Jahr LCE, während das australische Unternehmen Rincón ein Projekt mit 50.000 t / Jahr in der Provinz anstrebt. Nord-Salta nach Argentinien. Regierungsdaten

Dazu kommt noch ein Fakt....

Orocobre und Toyota sind Partner, Toyota hatte dies erst vor kurzem bestätigt und vertieft.

Fakt 2 BYD und Toyota haben auch eine Kooperation. Der chinesische Automarkt und vor allem BYD sind das Investment momentan. Fakt ist, dass man die Zukunft und Fantasie handelt und deshalb Orocobre genau die richtige Aktie ist, wenn man Lithium sucht und es ist auch fakt, dass die Energiewende da ist und Lithium in unvorstellbaren Mengen gebraucht wird. Und der letzte Fakt ist,,,,,um Gewinne mit Aktien zu machen, brauch man auch viele Ahnungslose die dadurch den Kurs antreiben. So, genug Fakten die kaum faktisch von einigen, speziellen Usern verarbeitet werden können 🤔

Orocobre und Toyota sind Partner, Toyota hatte dies erst vor kurzem bestätigt und vertieft.

Fakt 2 BYD und Toyota haben auch eine Kooperation. Der chinesische Automarkt und vor allem BYD sind das Investment momentan. Fakt ist, dass man die Zukunft und Fantasie handelt und deshalb Orocobre genau die richtige Aktie ist, wenn man Lithium sucht und es ist auch fakt, dass die Energiewende da ist und Lithium in unvorstellbaren Mengen gebraucht wird. Und der letzte Fakt ist,,,,,um Gewinne mit Aktien zu machen, brauch man auch viele Ahnungslose die dadurch den Kurs antreiben. So, genug Fakten die kaum faktisch von einigen, speziellen Usern verarbeitet werden können 🤔

Antwort auf Beitrag Nr.: 66.313.682 von OSFAF am 06.01.21 18:01:09warum steigt der Kurs, sind Fakten?

angesichts dieses nicht selbst erklärenden Satzes stimme ich zu: es macht keinen Sinn

angesichts dieses nicht selbst erklärenden Satzes stimme ich zu: es macht keinen Sinn

Antwort auf Beitrag Nr.: 66.313.853 von OSFAF am 06.01.21 18:10:05Das australische Unternehmen Orocobre betreibt ein Joint Venture mit dem japanischen Unternehmen Toyota Tsusho und der Provinz Jujuy Energía y Minería Sociedad del Estado (JEMSE) in der nördlichen Provinz Jujuy, mit dem Plan, die Kapazität im nächsten Jahr auf 42.500 t / Jahr zu erhöhen.

den Plan, die Kapazität zu erhöhen, hegt Orocobre schon seit 5 (oder sind´s bereits 6?) Jahren. Und das Problem der Lithiumqualität ist dabei noch gar nicht thematisiert.

den Plan, die Kapazität zu erhöhen, hegt Orocobre schon seit 5 (oder sind´s bereits 6?) Jahren. Und das Problem der Lithiumqualität ist dabei noch gar nicht thematisiert.

Antwort auf Beitrag Nr.: 66.313.982 von OSFAF am 06.01.21 18:16:29Fakt ist, dass man die Zukunft und Fantasie handelt

das steht wohl außer Frage

und deshalb Orocobre genau die richtige Aktie ist, wenn man Lithium sucht

nun, sofern man primär auf Fantasie setzt, ist man bei ORE sicher nicht verkehrt. Soviel, wie hier seit Jahren fantasiert wurde bzw wird, muß man erst mal anderswo finden.

um Gewinne mit Aktien zu machen, brauch man auch viele Ahnungslose

da ist definitiv was dran; es genügt ein Blick auf so manchen Beitrag in diesem Forum

das steht wohl außer Frage

und deshalb Orocobre genau die richtige Aktie ist, wenn man Lithium sucht

nun, sofern man primär auf Fantasie setzt, ist man bei ORE sicher nicht verkehrt. Soviel, wie hier seit Jahren fantasiert wurde bzw wird, muß man erst mal anderswo finden.

um Gewinne mit Aktien zu machen, brauch man auch viele Ahnungslose

da ist definitiv was dran; es genügt ein Blick auf so manchen Beitrag in diesem Forum

Ein Fakt ist, dass ORE seit dem Coronacrash-Tiefststand im März 2020 (~1,08€) jetzt knapp 200% zugelegt hat, und bezogen auf den Kurs vor dem Crash (so 1,80 - 2,20 €) immerhin noch +60%. Für jemanden, der mit Aktien Geld verdienen will, keine schlechte "Jahresmarge".

Ein anderer Fakt ist, dass es in diesem Forum hier seit Jahren nicht nur so manchen optimistischen Beitrag gab, sondern fast noch mehr Beiträge von Oberlehrer IllePille (&Co) gab, die einer am Markt operierenden Firma niemals verzeihen können, dass sie in einem stark rückläufigen Lithium-Markt *) nicht auf Teufel komm raus ihre Kapazität gesteigert haben (Stichwort: nameplate), um Jahre vorher gemachte Aussagen auch termingerecht zur Zufriedenheit der Alleswisser zu bestätigen.

*) zwischen dem Gipfel der überzogenen Erwartungen und dem Tal der Enttäuschung, siehe Hype-Kurve https://www.techtag.de/wp-content/uploads/2015/10/Gartner-Hy…

Die einen spekulieren wegen des Geldes, die anderen wegen der Rechtbehaltens.

Ein anderer Fakt ist, dass es in diesem Forum hier seit Jahren nicht nur so manchen optimistischen Beitrag gab, sondern fast noch mehr Beiträge von Oberlehrer IllePille (&Co) gab, die einer am Markt operierenden Firma niemals verzeihen können, dass sie in einem stark rückläufigen Lithium-Markt *) nicht auf Teufel komm raus ihre Kapazität gesteigert haben (Stichwort: nameplate), um Jahre vorher gemachte Aussagen auch termingerecht zur Zufriedenheit der Alleswisser zu bestätigen.

*) zwischen dem Gipfel der überzogenen Erwartungen und dem Tal der Enttäuschung, siehe Hype-Kurve https://www.techtag.de/wp-content/uploads/2015/10/Gartner-Hy…

Die einen spekulieren wegen des Geldes, die anderen wegen der Rechtbehaltens.

Antwort auf Beitrag Nr.: 66.318.167 von commie am 06.01.21 22:18:57Ein Fakt ist, dass ORE seit dem Coronacrash-Tiefststand im März 2020 (~1,08€) jetzt knapp 200% zugelegt hat, und bezogen auf den Kurs vor dem Crash (so 1,80 - 2,20 €) immerhin noch +60%. Für jemanden, der mit Aktien Geld verdienen will, keine schlechte "Jahresmarge".

hat das jemand bestritten? Nebenbei dürfte es dir doch nicht entgangen sein, dass es sich um eine allgemeine Rallye im Li-Sektor (ge)handelt (hat). Dass ORE in diesem Fahrwasser mitschwimmen würde, müsste jedem, der sich mit Li-Aktien beschäftigt, klar gewesen sein. Welcher Li-Wert hat sich denn nicht vergleichbar entwickelt? Und welche haben sich (deutlich) besser entwickelt? In solchen Phasen wird nahezu jede Aktie des Segments gekauft. Mit ORE als vermeintlich erfolgreichem Unternehmen hat das nicht das Geringste zu tun! Den Beweis müssen sie erst noch antreten.

Ein anderer Fakt ist, dass es in diesem Forum hier seit Jahren nicht nur so manchen optimistischen Beitrag gab, sondern fast noch mehr Beiträge von Oberlehrer IllePille (&Co) gab, die einer am Markt operierenden Firma niemals verzeihen können, dass sie in einem stark rückläufigen Lithium-Markt *) nicht auf Teufel komm raus ihre Kapazität gesteigert haben (Stichwort: nameplate), um Jahre vorher gemachte Aussagen auch termingerecht zur Zufriedenheit der Alleswisser zu bestätigen.

wenn man schon über vermeintliche Oberlehrer herzieht, sollte man wenigstens die Fakten kennen. ORE war schon vor dem sich stetig verstärkenden Preisrückgang NIE in der Lage, die Nennkapazität zu erreichen. Immerhin: zu deren Li-Qualität schweigst du. Ist dir aber vielleicht auch nur entgangen. Ach, und die Versprechungen bzgl der Fremd-Finanzierung von diesem und jenen lassen wir auch lieber unerwähnt.

hat das jemand bestritten? Nebenbei dürfte es dir doch nicht entgangen sein, dass es sich um eine allgemeine Rallye im Li-Sektor (ge)handelt (hat). Dass ORE in diesem Fahrwasser mitschwimmen würde, müsste jedem, der sich mit Li-Aktien beschäftigt, klar gewesen sein. Welcher Li-Wert hat sich denn nicht vergleichbar entwickelt? Und welche haben sich (deutlich) besser entwickelt? In solchen Phasen wird nahezu jede Aktie des Segments gekauft. Mit ORE als vermeintlich erfolgreichem Unternehmen hat das nicht das Geringste zu tun! Den Beweis müssen sie erst noch antreten.

Ein anderer Fakt ist, dass es in diesem Forum hier seit Jahren nicht nur so manchen optimistischen Beitrag gab, sondern fast noch mehr Beiträge von Oberlehrer IllePille (&Co) gab, die einer am Markt operierenden Firma niemals verzeihen können, dass sie in einem stark rückläufigen Lithium-Markt *) nicht auf Teufel komm raus ihre Kapazität gesteigert haben (Stichwort: nameplate), um Jahre vorher gemachte Aussagen auch termingerecht zur Zufriedenheit der Alleswisser zu bestätigen.

wenn man schon über vermeintliche Oberlehrer herzieht, sollte man wenigstens die Fakten kennen. ORE war schon vor dem sich stetig verstärkenden Preisrückgang NIE in der Lage, die Nennkapazität zu erreichen. Immerhin: zu deren Li-Qualität schweigst du. Ist dir aber vielleicht auch nur entgangen. Ach, und die Versprechungen bzgl der Fremd-Finanzierung von diesem und jenen lassen wir auch lieber unerwähnt.

Antwort auf Beitrag Nr.: 66.304.517 von OSFAF am 06.01.21 09:52:52

Die Einschätzung ist 100% zutreffend, dokumentiert in jedem einzelnen Quartalsbericht von Orocobre seit 5 Jahren. Nichts gegen optimistische Erwartungen. Aber die Fakten zu leugnen, bringt Orocobre ganz sicher nicht nach vorn, young Donald.

Zitat von OSFAF:Zitat von peekey: wenn Orocobre eines in der Vergangenheit bewiesen hat, dann das man nicht liefern kann. Produktionstechnisch ist dieses Unternehmen eine einzige Enttäuschung.

Wenn Deine verfehlte Einschätzung zu weiter steigenden Kursen führt passt das. 👍

Die Einschätzung ist 100% zutreffend, dokumentiert in jedem einzelnen Quartalsbericht von Orocobre seit 5 Jahren. Nichts gegen optimistische Erwartungen. Aber die Fakten zu leugnen, bringt Orocobre ganz sicher nicht nach vorn, young Donald.

Kann mir einer von euch eine Erklärung liefern wieso es Orocobre schon gelungen ist 14000USD für eine Tonne Lithium zu bekommen, auch wenn es nur für eine kurze Zeit war? Die schlechte Qualität ist doch konstant geblieben.

Hat sich etwas im Marktumfeld geändert das verhindert das die Preise für Orocobre Lithium nicht steigen, obwohl sich die Preise allgemein für Lithium erholen?

Hier wurde schon einige Male ein Diagram gezeigt, was den Preisunterschiede vom Orocobre Lithium zur Konkurrenz darstellt. Ich habe daraus einen relativ konstanten Offset (absolut in USD) rausgelesen, wie es z.B. auch bei den verschiedenen Rohölsorten der Fall ist. Das würde bedeuten, steigt das Material mit mit der guten Qualität um 1USD steigt auch das Material mit der schlechten Qualität um 1USD.

Ich will hier keine Gegenargumente zur schlechten Meinung über Orocobre liefern. Ich suche nur nach eine Begründung warum die relativ hohen Preise von damals nie wieder erreicht werden können.

Hat sich etwas im Marktumfeld geändert das verhindert das die Preise für Orocobre Lithium nicht steigen, obwohl sich die Preise allgemein für Lithium erholen?

Hier wurde schon einige Male ein Diagram gezeigt, was den Preisunterschiede vom Orocobre Lithium zur Konkurrenz darstellt. Ich habe daraus einen relativ konstanten Offset (absolut in USD) rausgelesen, wie es z.B. auch bei den verschiedenen Rohölsorten der Fall ist. Das würde bedeuten, steigt das Material mit mit der guten Qualität um 1USD steigt auch das Material mit der schlechten Qualität um 1USD.

Ich will hier keine Gegenargumente zur schlechten Meinung über Orocobre liefern. Ich suche nur nach eine Begründung warum die relativ hohen Preise von damals nie wieder erreicht werden können.

Antwort auf Beitrag Nr.: 66.325.367 von crostock am 07.01.21 12:27:28damals gab es einen deutlichen Nachfrageüberhang, sprich Lithiumknappheit, was dazu führte, dass auch für Technical Grade Lithium wie dem von ORE hohe Preise bezahlt wurden. Ob sich diese Situation wiederholen wird, bleibt abzuwarten. Es gibt hinreichend Stimmen, wie z.B. die des ausgewiesenen Experten Joe Lowry (https://twitter.com/globallithium, eine sehr informative Seite für Li-Interessierte), die für 2025/26 eine (deutliche) Knappheit an battery quality Lithium prognostizieren. Dementsprechend könnte auch das Material von Anbietern wie ORE wieder stärker gefragt sein. Welche Preise sich dann im Vergleich erzielen lassen, lässt sich nicht seriös vorher sagen. Daher sind aus meiner Sicht die Karbonat- und Hydroxidproduzenten grundsätzlich die bessere Wahl. Zwar will ORE auch in dieses Terrain vordringen, aber ein Gelingen dieses Vorhabens setzt entsprechende Expertise voraus.

Unabhängig davon würde ich mal eine grobe Gewinnkalkulation erstellen, um die Bewertung nicht nur von ORE nach dieser fulminanten Kursrallye besser einzuordnen.

Unabhängig davon würde ich mal eine grobe Gewinnkalkulation erstellen, um die Bewertung nicht nur von ORE nach dieser fulminanten Kursrallye besser einzuordnen.

Antwort auf Beitrag Nr.: 66.325.367 von crostock am 07.01.21 12:27:28Als Orocobre 14.000 Dollar für sein größtenteils minderwertiges Lithium bekam, wurden am Markt über 25.000 Dollar für Batteriequalität bezahlt. Ein heftiger Preisnachlass bestand also auch zu diesem Zeitpunkt.

Antwort auf Beitrag Nr.: 66.333.545 von Nuggeteer am 07.01.21 18:38:21Auch wenn die anderen deutlich mehr bekommen haben, konnte Orocobre doch gut verdienen.

Ich stelle mir jetzt die Frage wofür das Orocobre Lithium verwendet wurde, wenn es für Batterien nicht zu gebrauchen ist. Die Lithium Knappheit die zu dem Preisanstieg führte wurde doch von der E-Auto Förderung in China ausgelöst. Ich weiß natürlich das Lithium auch für andere Produkte wir z.B. Glas verwendet wird. Heißt das Orocobre Lithium z.B. damals von den Glasherstellen aufgekauft wurde, weil ihnen das Battery Grade Lithium, was sonst verwendeten, zu teuer wurde? Ich muss sagen ich kann mir schwer vorstellen das Battery Grade Lithium für Produkte verwendet wurde für die es eigentlich nicht notwendig ist.

Oder wurde auch schon damals minderwertiges Lithium veredelt?

Ich stelle mir jetzt die Frage wofür das Orocobre Lithium verwendet wurde, wenn es für Batterien nicht zu gebrauchen ist. Die Lithium Knappheit die zu dem Preisanstieg führte wurde doch von der E-Auto Förderung in China ausgelöst. Ich weiß natürlich das Lithium auch für andere Produkte wir z.B. Glas verwendet wird. Heißt das Orocobre Lithium z.B. damals von den Glasherstellen aufgekauft wurde, weil ihnen das Battery Grade Lithium, was sonst verwendeten, zu teuer wurde? Ich muss sagen ich kann mir schwer vorstellen das Battery Grade Lithium für Produkte verwendet wurde für die es eigentlich nicht notwendig ist.

Oder wurde auch schon damals minderwertiges Lithium veredelt?

Es stimmt, Orocobre hat damals gut verdient. Und die Mitbewerber, die batteriefähiges Lithium verkauften, verdienten noch mehr. 2016 machte der Markt für batteriefähiges Lithium vielleicht 1/4 des gesamten Lithiummarktes aus. Für Material, das die Batterie-Spezifikationen nicht erreichte, existierte ein vergleichsweise großer Absatzmarkt (75% des gesamten Lithium-Marktes), der dieses Mater problemlos aufnehmen konnte.

Wenn aufgrund des starken Wachstums der Markt für batteriefähiges Lithium jedoch bald 80% des Gesamtmarktes ausmacht, dann wird das Material, das die Standards nicht erfüllt, auf einem relativ kleinen und wachstumsschwachen Teil des Gesamtmarktes zu einem erheblichen Überangebot führen. Das bedeutet, dass die Preise in diesem low quality Segment viel stärker unter Druck geraten, der Preisabstand zum nachfrage- und wachstumsstarken battery quality Segment größer wird. In Zukunft wird es also noch wichtiger, auf die richtigen Anbieter zu setzen.

Letztlich ist es doch ganz einfach: Wenn man vom erwarteten Boom für EV-Fahrzeute und infolge dessen vom Nachfragewachstum für batteriefähiges Lithium profitieren möchte, sollte man sich doch nicht ausgerechnet den Lithiumhersteller heraussuchen, der den geringsten Teil seiner Produktion in diesem Segment verkaufen kann.

Wenn aufgrund des starken Wachstums der Markt für batteriefähiges Lithium jedoch bald 80% des Gesamtmarktes ausmacht, dann wird das Material, das die Standards nicht erfüllt, auf einem relativ kleinen und wachstumsschwachen Teil des Gesamtmarktes zu einem erheblichen Überangebot führen. Das bedeutet, dass die Preise in diesem low quality Segment viel stärker unter Druck geraten, der Preisabstand zum nachfrage- und wachstumsstarken battery quality Segment größer wird. In Zukunft wird es also noch wichtiger, auf die richtigen Anbieter zu setzen.

Letztlich ist es doch ganz einfach: Wenn man vom erwarteten Boom für EV-Fahrzeute und infolge dessen vom Nachfragewachstum für batteriefähiges Lithium profitieren möchte, sollte man sich doch nicht ausgerechnet den Lithiumhersteller heraussuchen, der den geringsten Teil seiner Produktion in diesem Segment verkaufen kann.

Ein Punkt der für Orocobre spricht ist die große Ressource.

Allein bei der Fusion mit Advantage Lithium sind 6 Millionen Tonnen dazu gekommen.

Das müsste doch auch etwas Wert sein.

Und ist es wirklich ausgeschlossen dass die es nicht irgendwann hin kriegen eine Anlage zu bauen um höhere Qualität zu erreichen?

Irgendwo hab ich mal was gelesen oder im Podcast gehört dass es einfach einen fixen Betrag je kg gibt den es kostet um von der niedrigen Qualität zur höheren Qualität zu kommen.

Es gibt Anbieter die sich darauf spezialisiert haben, diese Umwandlung durchzuführen.

So gesehen: müsste dann nicht der Verkaufspreis bei Oro einfach dem Preis der hohen Qualität minus fixbetrag für die Wandlung betragen?

Allein bei der Fusion mit Advantage Lithium sind 6 Millionen Tonnen dazu gekommen.

Das müsste doch auch etwas Wert sein.

Und ist es wirklich ausgeschlossen dass die es nicht irgendwann hin kriegen eine Anlage zu bauen um höhere Qualität zu erreichen?

Irgendwo hab ich mal was gelesen oder im Podcast gehört dass es einfach einen fixen Betrag je kg gibt den es kostet um von der niedrigen Qualität zur höheren Qualität zu kommen.

Es gibt Anbieter die sich darauf spezialisiert haben, diese Umwandlung durchzuführen.

So gesehen: müsste dann nicht der Verkaufspreis bei Oro einfach dem Preis der hohen Qualität minus fixbetrag für die Wandlung betragen?

Wenn alles Scheiße wäre, würde der Kurs nicht steigen. Umsätze der Aktie sind auch ordentlich. Und die nicht Investierten, Ahnungslosen ärgern sich natürlich über steigende Kurse. Toyota hat erst vor kurzem die Partnerschaft bestätigt und Toyota selbst hat auch mit BYD eine Kooperation. Also noch zusätzlich China Fantasie. Dazu strebt die Regierung noch eine Vervielfachung von Siliziumabbau bis 2025 an. Wenn alles scheiße wäre, würde die Aktie bei steigenden Umsätzen nicht hochgehen. Ich freue mich über die Kurse und natürlich auch ein bisschen für die Neider😉

Das Verspechen von ORE ist dieses hier (kopiert aus der Präsentation von Oktober 2020):

Olaroz Stage 2:

-Design capacity of up to 25,000 tonnes per annum (tpa) of industrial grade lithium carbonate

-Will supply Naraha with feedstock for conversion to battery grade lithium hydroxide

Mit einem JV von Toyota und Panasonic ist eine unverbindliche Abnahmevereinbarung getroffen worden für die Lieferung von batterietauglichem Material zur Herstellung von Lithiumbatterien. Nennenswerte Mengen sollen ab 2023 geliefert werden (15.000 T).

Ich denke, dass ist die Kursphantasie im operativen Bereich.

Ich empfehle auch den Beitrag von Lowry:

https://www.linkedin.com/pulse/lithium-2020-parting-shots-jo…

Er erwähnt ORE an einer Stelle als Gegenbsp. zu SQM:

They (SQM) produce from the lowest cost carbonate production asset in the world (ex-royalty). Despite their quality issues (well known in the industry) even their low-quality volumes will sell at attractive prices in the coming shortage cycle. Orocobre has proven this. During the last shortage, ORE sold their "primary grade" product at attractive pricing but quickly became the "lowest common denominator" when the low grade market transitioned to oversupply.

Olaroz Stage 2:

-Design capacity of up to 25,000 tonnes per annum (tpa) of industrial grade lithium carbonate

-Will supply Naraha with feedstock for conversion to battery grade lithium hydroxide

Mit einem JV von Toyota und Panasonic ist eine unverbindliche Abnahmevereinbarung getroffen worden für die Lieferung von batterietauglichem Material zur Herstellung von Lithiumbatterien. Nennenswerte Mengen sollen ab 2023 geliefert werden (15.000 T).

Ich denke, dass ist die Kursphantasie im operativen Bereich.

Ich empfehle auch den Beitrag von Lowry:

https://www.linkedin.com/pulse/lithium-2020-parting-shots-jo…

Er erwähnt ORE an einer Stelle als Gegenbsp. zu SQM:

They (SQM) produce from the lowest cost carbonate production asset in the world (ex-royalty). Despite their quality issues (well known in the industry) even their low-quality volumes will sell at attractive prices in the coming shortage cycle. Orocobre has proven this. During the last shortage, ORE sold their "primary grade" product at attractive pricing but quickly became the "lowest common denominator" when the low grade market transitioned to oversupply.

Wenn alles Scheiße wäre, würde der Kurs nicht steigen.

vor so viel Logik kann ich nur in Demut mein Haupt neigen

Gleichwohl erlaube ich mir hierzu zwei Anmerkungen:

- niemand hat behauptet, das alles Sch... ist

- das dachten die Anleger bei Enron oder Wildcard auch. Und da war richtiges "Big Money" im Spiel

Um (absichtlichen) Missverständnissen vorzubeugen: ich behaupte nicht, dass ORE ein Scam ist!

vor so viel Logik kann ich nur in Demut mein Haupt neigen

Gleichwohl erlaube ich mir hierzu zwei Anmerkungen:

- niemand hat behauptet, das alles Sch... ist

- das dachten die Anleger bei Enron oder Wildcard auch. Und da war richtiges "Big Money" im Spiel

Um (absichtlichen) Missverständnissen vorzubeugen: ich behaupte nicht, dass ORE ein Scam ist!

Wie hoch sind die Produktionskosten bei SQM?

Antwort auf Beitrag Nr.: 66.345.635 von IllePille am 08.01.21 11:50:36

Wirecard und Enron ins Spiel zu bringen bringt mich zum Entschluss, nicht mehr weiter hier mit ....zu diskutieren. Da fehlt wohl der Sachverstand. Aber nicht auf meinerseits

Zitat von IllePille: Wenn alles Scheiße wäre, würde der Kurs nicht steigen.

vor so viel Logik kann ich nur in Demut mein Haupt neigen

Gleichwohl erlaube ich mir hierzu zwei Anmerkungen:

- niemand hat behauptet, das alles Sch... ist

- das dachten die Anleger bei Enron oder Wildcard auch. Und da war richtiges "Big Money" im Spiel

Um (absichtlichen) Missverständnissen vorzubeugen: ich behaupte nicht, dass ORE ein Scam ist!

Wirecard und Enron ins Spiel zu bringen bringt mich zum Entschluss, nicht mehr weiter hier mit ....zu diskutieren. Da fehlt wohl der Sachverstand. Aber nicht auf meinerseits

Antwort auf Beitrag Nr.: 66.350.393 von OSFAF am 08.01.21 15:43:02

Sachverstand wie "Der Kurs steigt, also kann die Firma nicht *** sein"? Das zeugt natürlich vom einzig wahren, echten Sachverstand. Auf deinerseits.

Das wäre zwar eine Wohltat für das Argumentationsniveau, wird sich aber als Lüge herausstellen.

Zitat von OSFAF: Da fehlt wohl der Sachverstand. Aber nicht auf meinerseits

Sachverstand wie "Der Kurs steigt, also kann die Firma nicht *** sein"? Das zeugt natürlich vom einzig wahren, echten Sachverstand. Auf deinerseits. Zitat von OSFAF: bringt mich zum Entschluss, nicht mehr weiter hier mit ....zu diskutieren.

Das wäre zwar eine Wohltat für das Argumentationsniveau, wird sich aber als Lüge herausstellen.

Antwort auf Beitrag Nr.: 66.334.598 von crostock am 07.01.21 19:26:42

Es wird als technical grade Lithium verkauft und geht dann u.a. in die Schmiermittel- und Glasproduktion.

Das stimmt so nicht. Der Preisschock wurde von der Angebotsseite ausgelöst, als Tianqi und Albemarle die Belieferung der chinesischen Konverter, die bis dahin Spodumen aus Greenbushes in Lithiumkarbonat und -hydroxyd umgewandelten, kurzfristig einstellten. Greenbushes war damals weltweit die einizige Spodumen Mine in Betrieb, die Konverter konnten also keinen schnellen Ersatz finden. Damit verschwand das gesamte Angebot an Lithium chemicals der Konverter mit einem Schlag vom Markt, was die Preise explodieren ließ. Das Nachfragewachstum durch EVs nicht nur in China sorgt für einen kontinuierlichen Anstieg der Nachfrage und kann nicht die Ursache für eine schlagartig auftretende Preisexplosion sein. Die Konverter standen also ohne Input da und suchten verzweifelt nach neuen Quellen. Es dauerte aber sehr lange, bis andere Spodumen-Minen in Produktion gingen. Galaxys Mine in Ravensthorpe war die erste. Sie war ein paar Jahre vorher eingemottet worden (care and maintenance), daher ging es dort relativ schnell. Es dauerte gut 1 Jahr, den Neustart zu finanzieren und die Anlagen wieder fit zu machen. Die meisten anderen neuen Minen mussten nicht nur finanziert und fit gemacht werden wie Ravensthorpe, sondern komplett neu geplant, finanziert, genehmigt und gebaut werden. Neometals' Mt. Marion war die zweite neue Spodumenquelle. Später folgten noch Pilbara Minerals, Altura, Tawana, etc.

Wer keine Batteriequalität benötigt, kauft das billige technical grade Lithium. Der Lithium-Markt besteht aus Teilmärkten, grob betrachtet zwei, technical grade und battery grade. Tatsächlich splittet er sich noch weiter auf, insbesondere innerhalb von battery grade gibt es weitere Kategorien, z.B. strengere Normen mit garantiert besonders niedrigen Verunreinigungen mit sogenannten "penalty elements" wie Eisen, Aluminium, etc., von denen dann nur wenige ppm im Produkt enthalten sein dürfen. Verschiedene Kathodenmaterialen reagieren unterschiedlich "allergisch" auf penalty elements, deshalb haben viele Kathodenhersteller sehr detaillierte Anforderungen an die Lithiumqualität und nur einen oder zwei Lieferanten dafür spezifiziert.

Naturgemäß strebt jeder Lithiumproduzent an, möglichst seine gesamte Produktion die höchstmögliche Qualitätsstufe einhalten zu lassen, damit er seine gesamte Produktion zum höchstmöglichen Preis verkaufen kann.

Für die folgende Betrachtung sei der Preis für battery quality Lithium $10.000 und der für technical grade $4.000. Um den Krakeelern zuvor zu kommen: Diese Zahlen stimmen nicht zu 100% und Preise ändern sich jeden Tag. Die gewählten Zahlen sind aber realitätsNAH und geeignet, das PRINZIP der Betrachtung zu verdeutlichen:

Fall 1: Ein Produzent, der es schafft, seine gesamte Produktion in der Qualitätsstufe "batterietauglich" herzustellen, wird am Markt einen durchschnittlichen Verkaufspreis von $10.000 für sein Produkt erzielt haben.

Fall 2: Ereicht hingegen nur die Hälfte seiner Produktion battery quality, kann er nur für diese Hälfte $10.000/t erzielen und muss den Rest als "technical grade" verkaufen und erzielt für diese zweite Hälfte nur $2000/t. In seinem Quartalsbericht wird stehen, dass sein durchschnittlich erzielter Verkaufspreis $6000/t war.

Fall 3: Erfüllen nur 20% seiner Produktion battery quality Standards und 80% nicht, ergibt sich ein durchschnittlich erzielter Verkaufspreis von $3600/t.

Der durchschnittlich erzielte Verkaufspreis ist also ein aussagekräftiges Maß für Qualitätsprobleme der einzelnen Produzenten.

Natürlich nicht. Wo hast Du das her, dass das so gewesen sei?

Jahrzehntelang gab es nur technical grade Lithium. Li-Ionen Akkus wurden erst Anfang der 1990er Jahre marktreif, deshalb gab es bis dahin gar kein battery grade Segment.

Zitat von crostock: Ich stelle mir jetzt die Frage wofür das Orocobre Lithium verwendet wurde, wenn es für Batterien nicht zu gebrauchen ist.

Es wird als technical grade Lithium verkauft und geht dann u.a. in die Schmiermittel- und Glasproduktion.

Zitat von crostock: Die Lithium Knappheit die zu dem Preisanstieg führte wurde doch von der E-Auto Förderung in China ausgelöst.

Das stimmt so nicht. Der Preisschock wurde von der Angebotsseite ausgelöst, als Tianqi und Albemarle die Belieferung der chinesischen Konverter, die bis dahin Spodumen aus Greenbushes in Lithiumkarbonat und -hydroxyd umgewandelten, kurzfristig einstellten. Greenbushes war damals weltweit die einizige Spodumen Mine in Betrieb, die Konverter konnten also keinen schnellen Ersatz finden. Damit verschwand das gesamte Angebot an Lithium chemicals der Konverter mit einem Schlag vom Markt, was die Preise explodieren ließ. Das Nachfragewachstum durch EVs nicht nur in China sorgt für einen kontinuierlichen Anstieg der Nachfrage und kann nicht die Ursache für eine schlagartig auftretende Preisexplosion sein. Die Konverter standen also ohne Input da und suchten verzweifelt nach neuen Quellen. Es dauerte aber sehr lange, bis andere Spodumen-Minen in Produktion gingen. Galaxys Mine in Ravensthorpe war die erste. Sie war ein paar Jahre vorher eingemottet worden (care and maintenance), daher ging es dort relativ schnell. Es dauerte gut 1 Jahr, den Neustart zu finanzieren und die Anlagen wieder fit zu machen. Die meisten anderen neuen Minen mussten nicht nur finanziert und fit gemacht werden wie Ravensthorpe, sondern komplett neu geplant, finanziert, genehmigt und gebaut werden. Neometals' Mt. Marion war die zweite neue Spodumenquelle. Später folgten noch Pilbara Minerals, Altura, Tawana, etc.

Zitat von crostock: Ich weiß natürlich das Lithium auch für andere Produkte wir z.B. Glas verwendet wird. Heißt das Orocobre Lithium z.B. damals von den Glasherstellen aufgekauft wurde, weil ihnen das Battery Grade Lithium, was sonst verwendeten, zu teuer wurde?

Wer keine Batteriequalität benötigt, kauft das billige technical grade Lithium. Der Lithium-Markt besteht aus Teilmärkten, grob betrachtet zwei, technical grade und battery grade. Tatsächlich splittet er sich noch weiter auf, insbesondere innerhalb von battery grade gibt es weitere Kategorien, z.B. strengere Normen mit garantiert besonders niedrigen Verunreinigungen mit sogenannten "penalty elements" wie Eisen, Aluminium, etc., von denen dann nur wenige ppm im Produkt enthalten sein dürfen. Verschiedene Kathodenmaterialen reagieren unterschiedlich "allergisch" auf penalty elements, deshalb haben viele Kathodenhersteller sehr detaillierte Anforderungen an die Lithiumqualität und nur einen oder zwei Lieferanten dafür spezifiziert.

Naturgemäß strebt jeder Lithiumproduzent an, möglichst seine gesamte Produktion die höchstmögliche Qualitätsstufe einhalten zu lassen, damit er seine gesamte Produktion zum höchstmöglichen Preis verkaufen kann.

Für die folgende Betrachtung sei der Preis für battery quality Lithium $10.000 und der für technical grade $4.000. Um den Krakeelern zuvor zu kommen: Diese Zahlen stimmen nicht zu 100% und Preise ändern sich jeden Tag. Die gewählten Zahlen sind aber realitätsNAH und geeignet, das PRINZIP der Betrachtung zu verdeutlichen:

Fall 1: Ein Produzent, der es schafft, seine gesamte Produktion in der Qualitätsstufe "batterietauglich" herzustellen, wird am Markt einen durchschnittlichen Verkaufspreis von $10.000 für sein Produkt erzielt haben.

Fall 2: Ereicht hingegen nur die Hälfte seiner Produktion battery quality, kann er nur für diese Hälfte $10.000/t erzielen und muss den Rest als "technical grade" verkaufen und erzielt für diese zweite Hälfte nur $2000/t. In seinem Quartalsbericht wird stehen, dass sein durchschnittlich erzielter Verkaufspreis $6000/t war.

Fall 3: Erfüllen nur 20% seiner Produktion battery quality Standards und 80% nicht, ergibt sich ein durchschnittlich erzielter Verkaufspreis von $3600/t.

Der durchschnittlich erzielte Verkaufspreis ist also ein aussagekräftiges Maß für Qualitätsprobleme der einzelnen Produzenten.

Zitat von crostock: Ich muss sagen ich kann mir schwer vorstellen das Battery Grade Lithium für Produkte verwendet wurde für die es eigentlich nicht notwendig ist.

Natürlich nicht. Wo hast Du das her, dass das so gewesen sei?

Jahrzehntelang gab es nur technical grade Lithium. Li-Ionen Akkus wurden erst Anfang der 1990er Jahre marktreif, deshalb gab es bis dahin gar kein battery grade Segment.

3. Orocobre

Orocobre ist ein kleiner australischer Bergbaukonzern und hat seinem Umsatz von 22,4 (2018) auf 113,5 (2019) Millionen Australischen Dollar verfünffacht. Die Marktkapitalisierung liegt bei 450 Millionen Euro. Der Hauptfokus liegt auf Explorationen in Argentinien, wo das Unternehmen Projekte in diversen Provinzen unterhält. Das Unternehmen betreibt seit 2015 das Salar-de-Olaroz-Projekt ein Lithiumabbau-Projekt, das zur Produktion von 17.500 Tonnen für Batterien dient. Orocobre und Toyota arbeiten zusammen, um so Lithium für Batterien der künftigen Toyota-Elektroautos zu sichern.

Orocobre ist ein kleiner australischer Bergbaukonzern und hat seinem Umsatz von 22,4 (2018) auf 113,5 (2019) Millionen Australischen Dollar verfünffacht. Die Marktkapitalisierung liegt bei 450 Millionen Euro. Der Hauptfokus liegt auf Explorationen in Argentinien, wo das Unternehmen Projekte in diversen Provinzen unterhält. Das Unternehmen betreibt seit 2015 das Salar-de-Olaroz-Projekt ein Lithiumabbau-Projekt, das zur Produktion von 17.500 Tonnen für Batterien dient. Orocobre und Toyota arbeiten zusammen, um so Lithium für Batterien der künftigen Toyota-Elektroautos zu sichern.

Antwort auf Beitrag Nr.: 66.354.590 von Nuggeteer am 08.01.21 18:39:24Danke für die ausführliche Erläuterung.

Kannst du mir noch sagen, ob die Converter definitiv Battery Grade Lithium herstellen? Weiterhin würde mich auch noch interessieren, ob bakannt ist wie teuer die konvertierung pro Tonne ist, wenn überhaupt ein genereller Preis zu nennen ist.

Ich ziehle mit meiner Frage auf die Konvertierungs Anlage, die Orocobre mit seinen Partnern baut.

Frage ist wo sicht die Produktion von Industrie Grade Lithium plus anschließender Konvertierung einsortiert.

Kannst du mir noch sagen, ob die Converter definitiv Battery Grade Lithium herstellen? Weiterhin würde mich auch noch interessieren, ob bakannt ist wie teuer die konvertierung pro Tonne ist, wenn überhaupt ein genereller Preis zu nennen ist.

Ich ziehle mit meiner Frage auf die Konvertierungs Anlage, die Orocobre mit seinen Partnern baut.

Frage ist wo sicht die Produktion von Industrie Grade Lithium plus anschließender Konvertierung einsortiert.

Antwort auf Beitrag Nr.: 66.363.857 von crostock am 09.01.21 16:16:33

Battery grade herzustellen, ist immer das Ziel. Das wird nicht in 100% aller Fälle funktionieren. Auch ein Konverter kann sub-spec Material nur als technical grade verkaufen.

Das Geschäft der converter ist gewöhnlich die Verarbeitung von Spodumen zu Li-Karbonat oder -Hydroxyd. Selbstverständlich ändern sich auch dabei die Kosten mit dem Aufwand. Der steigt, wenn das Material, das verarbeitet werden soll, qualitativ schlechter ist, sprich einen geringeren Gehalt an Lithium oder einen höheren Gehalt an Verunreinigungen (Mica ist oft ein Problem) hat.

Das upgraden von "sub-spec" Karbonat wie Orocobre es grötenteils herstellt in batteriefähiges Karbonat oder Hydroxyd ist ebenfalls möglich, jedoch schwierig. Ich empfehle dir, die Episode E73 von Joe Lowrys Podcast anzuhören. Da interviewt er Pavel Galchenko von Halmek Lithium, deren Geschäftsmodell genau das ist: https://www.globallithium.net/podcast Hier wird explizit auf die Schwierigkeiten speziell mit dem Material von Orocobre eingegangen.

Schon klar. Es ist allgemein bekannt, was die gewöhnliche Konvertierung von SC6 in Li-Karbonat und -Hydroxyd in etwa kostet. Konkrete Zahlen für das Upgraden wird Dir jedoch vermutlich niemand nennen weil es sehr darauf ankommt, welches Ausgangsmaterial verwendet wird und wie die Spezifikationen des Endprodukts aussehen sollen. Wenn Du den Podast hörst, wirst Du wahrscheinlich mitnehmen, dass es manchmal sogar praktisch unmöglich sein kann, aus einem schlechten Material qualitativ hochwertiges batterietaugliches zu machen. Die Differenz aus dem Preis für den Ankauf des sub-spec-Materials und dem Verkaufspreis des gewandelten Produkts muss die Kosten des upgradings decken und zusätzlich eine attraktive Gewinnmarge abwerfen, sonst wird es niemand tun. Der erzielbare Verkaufspreis ist vom Markt festgelegt. Dieser Preis minus Gewinnmarge minus Kosten bestimmt den Preis, den der upgrader für das Ausgangsmaterial zu bezahlen bereit sein wird. Und dabei ist wie gesagt nicht jede beliebig schlechte Qualität akzeptabel.

Zitat von crostock: Kannst du mir noch sagen, ob die Converter definitiv Battery Grade Lithium herstellen? Weiterhin würde mich auch noch interessieren, ob bakannt ist wie teuer die konvertierung pro Tonne ist, wenn überhaupt ein genereller Preis zu nennen ist.

Battery grade herzustellen, ist immer das Ziel. Das wird nicht in 100% aller Fälle funktionieren. Auch ein Konverter kann sub-spec Material nur als technical grade verkaufen.

Das Geschäft der converter ist gewöhnlich die Verarbeitung von Spodumen zu Li-Karbonat oder -Hydroxyd. Selbstverständlich ändern sich auch dabei die Kosten mit dem Aufwand. Der steigt, wenn das Material, das verarbeitet werden soll, qualitativ schlechter ist, sprich einen geringeren Gehalt an Lithium oder einen höheren Gehalt an Verunreinigungen (Mica ist oft ein Problem) hat.

Das upgraden von "sub-spec" Karbonat wie Orocobre es grötenteils herstellt in batteriefähiges Karbonat oder Hydroxyd ist ebenfalls möglich, jedoch schwierig. Ich empfehle dir, die Episode E73 von Joe Lowrys Podcast anzuhören. Da interviewt er Pavel Galchenko von Halmek Lithium, deren Geschäftsmodell genau das ist: https://www.globallithium.net/podcast Hier wird explizit auf die Schwierigkeiten speziell mit dem Material von Orocobre eingegangen.

Zitat von crostock: Ich ziehle mit meiner Frage auf die Konvertierungs Anlage, die Orocobre mit seinen Partnern baut. Frage ist wo sicht die Produktion von Industrie Grade Lithium plus anschließender Konvertierung einsortiert.

Schon klar. Es ist allgemein bekannt, was die gewöhnliche Konvertierung von SC6 in Li-Karbonat und -Hydroxyd in etwa kostet. Konkrete Zahlen für das Upgraden wird Dir jedoch vermutlich niemand nennen weil es sehr darauf ankommt, welches Ausgangsmaterial verwendet wird und wie die Spezifikationen des Endprodukts aussehen sollen. Wenn Du den Podast hörst, wirst Du wahrscheinlich mitnehmen, dass es manchmal sogar praktisch unmöglich sein kann, aus einem schlechten Material qualitativ hochwertiges batterietaugliches zu machen. Die Differenz aus dem Preis für den Ankauf des sub-spec-Materials und dem Verkaufspreis des gewandelten Produkts muss die Kosten des upgradings decken und zusätzlich eine attraktive Gewinnmarge abwerfen, sonst wird es niemand tun. Der erzielbare Verkaufspreis ist vom Markt festgelegt. Dieser Preis minus Gewinnmarge minus Kosten bestimmt den Preis, den der upgrader für das Ausgangsmaterial zu bezahlen bereit sein wird. Und dabei ist wie gesagt nicht jede beliebig schlechte Qualität akzeptabel.

Sind Hersteller von primary grade Karbonat und Upgrader zwei Einheiten des selben Konzerns, ändert sich an dem grundsätzlichen Problem überhaupt nichts. Ist das Ausgangsmaterial schlecht, sind die Kosten des Upgradings sehr hoch. Dann arbeitet entweder der Upgrader mit Verlust (wenn er einen zu hohen Preis für das primary grade Karbonat zaheln soll, damit diese Einheit mit einem akzeptablen Verkaufspreis dasteht) oder die Einheit, die das primary grade Karbonat herstellt, arbeitet mit Verlust (wenn nämlich der Upgrader realistisch kalkuliert und nur den Kaufpreis zahlt, den der Markt nach Abzug seiner Kosten und einer akzeptablen Marge erlaubt).

Die Behauptung, durch das Upgrading lösten sich die Qualitätsprobleme von Orocobre in Luft auf, ist also offenkundig Augenwischerei. Der Knackpunkt ist die Qualität des Karbonats, das Orocobre auf Olaroz herstellt. Daran ändert auch ein Upgrading nichts!

Die Behauptung, durch das Upgrading lösten sich die Qualitätsprobleme von Orocobre in Luft auf, ist also offenkundig Augenwischerei. Der Knackpunkt ist die Qualität des Karbonats, das Orocobre auf Olaroz herstellt. Daran ändert auch ein Upgrading nichts!

Antwort auf Beitrag Nr.: 66.967.310 von Nuggeteer am 12.02.21 01:51:44

Ich habe mir den Podcast angehört. Was ich daraus mitnehme ist, dass das Lithiumcarbonat von Orocobre durchaus für die Konvertierung in Battery Grade Lithiumhydroxid geeignet ist. Sofort zu Beginn des Podcast wir gesagt, dass genau das derzeit bei der Halmek passiert, auch wenn das nicht so einfach ist. Das bedeutet sicherlich auch, das Orocobre im Branchenvergleich zu höheren Battery-Grade Lithium herstellt. Dennoch, sollten die Lithium Preise eine gewisses Niveau erreichen dann sollte auch Orocobre in der Lage sein Geld mit seiner Produktion zu verdienen. Das wir aber sicherlich weniger sein als das was man früher versprochen hat.

In dem Zusammenhang finde ich interessant dass Joe Lowry Zweifel daran hat das Halmek in Zukunft noch Lithium von Toyota/Orocobre bekommen wird, wobei Pavel Galchenko natürlich anderer Meinung ist (ca. 19:11 und 20:57).

Zitat von Nuggeteer: Wenn Du den Podast hörst, wirst Du wahrscheinlich mitnehmen, dass es manchmal sogar praktisch unmöglich sein kann, aus einem schlechten Material qualitativ hochwertiges batterietaugliches zu machen. Die Differenz aus dem Preis für den Ankauf des sub-spec-Materials und dem Verkaufspreis des gewandelten Produkts muss die Kosten des upgradings decken und zusätzlich eine attraktive Gewinnmarge abwerfen, sonst wird es niemand tun. Der erzielbare Verkaufspreis ist vom Markt festgelegt. Dieser Preis minus Gewinnmarge minus Kosten bestimmt den Preis, den der upgrader für das Ausgangsmaterial zu bezahlen bereit sein wird. Und dabei ist wie gesagt nicht jede beliebig schlechte Qualität akzeptabel.

Ich habe mir den Podcast angehört. Was ich daraus mitnehme ist, dass das Lithiumcarbonat von Orocobre durchaus für die Konvertierung in Battery Grade Lithiumhydroxid geeignet ist. Sofort zu Beginn des Podcast wir gesagt, dass genau das derzeit bei der Halmek passiert, auch wenn das nicht so einfach ist. Das bedeutet sicherlich auch, das Orocobre im Branchenvergleich zu höheren Battery-Grade Lithium herstellt. Dennoch, sollten die Lithium Preise eine gewisses Niveau erreichen dann sollte auch Orocobre in der Lage sein Geld mit seiner Produktion zu verdienen. Das wir aber sicherlich weniger sein als das was man früher versprochen hat.

In dem Zusammenhang finde ich interessant dass Joe Lowry Zweifel daran hat das Halmek in Zukunft noch Lithium von Toyota/Orocobre bekommen wird, wobei Pavel Galchenko natürlich anderer Meinung ist (ca. 19:11 und 20:57).

Antwort auf Beitrag Nr.: 66.967.340 von Nuggeteer am 12.02.21 02:18:58

Einen kleinen Unterschied gibt es schon. Man spart sich Overhead und den Profit den der Konverter braucht um eine Businnes Case zu haben kann man sich auch selber einstecken.

Zitat von Nuggeteer: Sind Hersteller von primary grade Karbonat und Upgrader zwei Einheiten des selben Konzerns, ändert sich an dem grundsätzlichen Problem überhaupt nichts. Ist das Ausgangsmaterial schlecht, sind die Kosten des Upgradings sehr hoch. Dann arbeitet entweder der Upgrader mit Verlust (wenn er einen zu hohen Preis für das primary grade Karbonat zaheln soll, damit diese Einheit mit einem akzeptablen Verkaufspreis dasteht) oder die Einheit, die das primary grade Karbonat herstellt, arbeitet mit Verlust (wenn nämlich der Upgrader realistisch kalkuliert und nur den Kaufpreis zahlt, den der Markt nach Abzug seiner Kosten und einer akzeptablen Marge erlaubt).

Einen kleinen Unterschied gibt es schon. Man spart sich Overhead und den Profit den der Konverter braucht um eine Businnes Case zu haben kann man sich auch selber einstecken.

wenn ich das so lese, komme ich ins Grübeln, ob ich mit Orocobre aufs falsche Pferd gesetzt hab, um am Lithium-Preis-Hype und dem EV-Markt teilzuhaben ... was meint ihr?

Antwort auf Beitrag Nr.: 67.023.066 von Flo2378 am 15.02.21 21:44:10@Flo lass dich nicht verunsichern. Bin schon sehr lange in Ore investiert.

Sicher Ore hat seine ehrgeizigen Ziele bei weitem nicht erreicht und haben Probleme bei der Umwandlung in battery-grade. Wenn das Lithium von Ore so schlecht wäre, wieso steht Lithium America von der Marktkap über 3 mal so hoch (siehe deren Kursverlauf) obwohl sie in der selben Gegend wie Ore operieren. Haben also das gleiche Material. Ich weiß noch wo sie nicht mal halb so hoch standen wie Ore von der Marktkap. Lithium America liefert halt noch kein Lithium alles noch in Testphase haben den Vorteil das SQM mit seiner Erfahrung mit im Boot sitzt.

Das Problem bei Ore ist Hausgemacht. Irgendwann werden sie die Probleme hoffentlich in den Griff bekommen und dann würde der Kurs 5-6 mal so hoch stehen wie jetzt.

Sicher Ore hat seine ehrgeizigen Ziele bei weitem nicht erreicht und haben Probleme bei der Umwandlung in battery-grade. Wenn das Lithium von Ore so schlecht wäre, wieso steht Lithium America von der Marktkap über 3 mal so hoch (siehe deren Kursverlauf) obwohl sie in der selben Gegend wie Ore operieren. Haben also das gleiche Material. Ich weiß noch wo sie nicht mal halb so hoch standen wie Ore von der Marktkap. Lithium America liefert halt noch kein Lithium alles noch in Testphase haben den Vorteil das SQM mit seiner Erfahrung mit im Boot sitzt.

Das Problem bei Ore ist Hausgemacht. Irgendwann werden sie die Probleme hoffentlich in den Griff bekommen und dann würde der Kurs 5-6 mal so hoch stehen wie jetzt.

dann würde der Kurs 5-6 mal so hoch stehen wie jetzt.

das entspräche einem Börsenwert von >A$10 Mrd

das entspräche einem Börsenwert von >A$10 Mrd

Antwort auf Beitrag Nr.: 67.000.853 von crostock am 14.02.21 14:21:54

Ich finde die Formulierung "es ist nicht völlig unmöglich" trifft die Sache besser. Aus der Konversation ist nämlich auch mitzunehmen, dass Halmek das schafft, woran andere gescheitert sind: Dem Upgrading von Orocobres Karbonat auf battery quality. Das bestätigt dreierlei: 1. Meine Behauptung, dass Orocobres sub spec Material schwierig und für manche unmöglich zu upgraden ist, 2. dass es leichter und damit kostengünstiger upzugradendes sub spec Material gibt, als das aus Olaroz und 3. dass Nahara alles andere als der "Slam Dunk" ist, als den Orocobre es vermarktet.

Nach Orocobres Darstellung besteht gar kein Zweifel daran, dass sie ihr Karbonat aus Olarz nehmen, es in Nahara upgraden, und anschließend zu 100% als batteriefhäiges Hydroxyd verkaufen werden. Man sollte nicht den gleichen Fehler wie in der Vergangenheit begehen und eine marketing story von Orocobre für bare Münze nehmen.

Die marketing story von Olaroz war, dass sie 17.500 Tonnen batteriefähiges Karbonat pro Jahr produzieren werden. Wenn Du Zweifel hast, schau Dir die Studien, Präsentationen, Darstellungen, Interviews von damals an, sie werden es bestätigen. Die Realtiät unterscheidet sich auch über 5 Jahre nach Produktionsbeginn extrem von der marketing story: Etwa 2.800 Tonnen batteriefähiges Karbonat wurden im letzten Jahr auf Olaroz produziert. Dazu kamen etwa 8.500 Tonnen nicht batteriefähiges Karbonat. Auch in Summe weit weniger als 17.500 Tonnen.

Natürlich steht das nicht in den Schlagzeilen von Orocobres Pressemitteilungen. Manches davon ist/war in den Tiefen der Berichte oder zwischen den Zeilen verborgen. Die Mühe, das alles zu lesen, macht sich hier außer Pille sowieso niemand. Dass Du Dir den call angehört hast, ist mehr, als 80% der hier Anwesenden zu leisten bereit sind, und freut mich sehr, da es ermöglicht, über das zu diskutieren, was tatsächlich passiert ist (statt über das, was wäre, wenn). Manch einer hat anscheinend bis heute nicht verstanden, dass Olaroz nicht das produziert, was im Prospekt stand, und versucht mit längst überholten Zitaten wie "Das Unternehmen betreibt seit 2015 das Salar-de-Olaroz-Projekt ein Lithiumabbau-Projekt, das zur Produktion von 17.500 Tonnen für Batterien dient." zu "überzeugen".

Ohne den geringsten Zweifel, ganz selbstverständlich, ja! Das hat auch kein vernünftiger Mensch je bezweifelt. Worauf ich jedoch nicht müde werde hinzuweisen, ist dies: Wenn die Motivation für das Investment in einen Lithiumproduzenten die Erwartung eines EV-Booms ist, der die Nachfrage nach batteriefähigem Lithium enorm erhöhen wird, dann sollte man doch einen Lithiumproduzenten wählen, der möglichst viel batteriefähiges Lithium herstellt und nicht den, der von allen am wenigsten davon produziert.

Nun, Lowrys Position ist relativ leicht nachvollziehbar: Orocobre hat einen Abnahmevertrag mit Toyota Tsusho, denen ja auch ein Teil von Olaroz gehört. TT selbst hat natürlich nur Interesse an batteriefähigem Lithium. (Etwas anderes sollte ja nie produziert werden!) Da Orocobre aber ca. 8.500 nicht batteriefähiges Karbonat produziert hat, für das TT selbst keine Verwendung hat, wird dieses Material an Dritte wie z.B. Halmek verkauft. Sollte zukünftig dieses nicht batteriefähige Karbonat als Rohstoff in die Anlage in Nahara verwendet werden, bliebe evtl. nichts mehr übrig, was an Dritte wie Halmek verkauft werden muss.

Dass Galchenko dies nicht erwartet, würde ich so interpretieren, dass er es offenbar für wenig wahrscheinlich hält, dass Nahara das Karbonat aus Olaroz konstengünstig zu batteriefähigem Hydroxyd verarbeiten kann. (Kaum jemand wird besser als er einschätzen können, wie wahrscheinlich es ist, dass es einem Newcomer gelingen wird, das Material aus Olaroz erfolgreich und zu akzeptablen Kosten in batteriefähiges Hydroxyd zu wandeln.)

Gelänge dies nicht, würde die Anlage in Nahara alternatives sub spec Material, das sich gutmütiger verhält, von einem anderen Karbonathersteller zukaufen und beimischen (oder im Extremfall zu 100% auf fremdes Karbonat umstellen). Zumindest ein Teil des sub spec Materials aus Olaroz bliebe dann weiterhin Spezialisten wie Halmek vorbehalten.

Es spart overhead, das stimmt. Über den Profit jedoch lohnt es sich, noch einmal nachzudenken. ;-)

Zitat von crostock: Ich habe mir den Podcast angehört. Was ich daraus mitnehme ist, dass das Lithiumcarbonat von Orocobre durchaus für die Konvertierung in Battery Grade Lithiumhydroxid geeignet ist.

Ich finde die Formulierung "es ist nicht völlig unmöglich" trifft die Sache besser. Aus der Konversation ist nämlich auch mitzunehmen, dass Halmek das schafft, woran andere gescheitert sind: Dem Upgrading von Orocobres Karbonat auf battery quality. Das bestätigt dreierlei: 1. Meine Behauptung, dass Orocobres sub spec Material schwierig und für manche unmöglich zu upgraden ist, 2. dass es leichter und damit kostengünstiger upzugradendes sub spec Material gibt, als das aus Olaroz und 3. dass Nahara alles andere als der "Slam Dunk" ist, als den Orocobre es vermarktet.

Nach Orocobres Darstellung besteht gar kein Zweifel daran, dass sie ihr Karbonat aus Olarz nehmen, es in Nahara upgraden, und anschließend zu 100% als batteriefhäiges Hydroxyd verkaufen werden. Man sollte nicht den gleichen Fehler wie in der Vergangenheit begehen und eine marketing story von Orocobre für bare Münze nehmen.

Die marketing story von Olaroz war, dass sie 17.500 Tonnen batteriefähiges Karbonat pro Jahr produzieren werden. Wenn Du Zweifel hast, schau Dir die Studien, Präsentationen, Darstellungen, Interviews von damals an, sie werden es bestätigen. Die Realtiät unterscheidet sich auch über 5 Jahre nach Produktionsbeginn extrem von der marketing story: Etwa 2.800 Tonnen batteriefähiges Karbonat wurden im letzten Jahr auf Olaroz produziert. Dazu kamen etwa 8.500 Tonnen nicht batteriefähiges Karbonat. Auch in Summe weit weniger als 17.500 Tonnen.

Natürlich steht das nicht in den Schlagzeilen von Orocobres Pressemitteilungen. Manches davon ist/war in den Tiefen der Berichte oder zwischen den Zeilen verborgen. Die Mühe, das alles zu lesen, macht sich hier außer Pille sowieso niemand. Dass Du Dir den call angehört hast, ist mehr, als 80% der hier Anwesenden zu leisten bereit sind, und freut mich sehr, da es ermöglicht, über das zu diskutieren, was tatsächlich passiert ist (statt über das, was wäre, wenn). Manch einer hat anscheinend bis heute nicht verstanden, dass Olaroz nicht das produziert, was im Prospekt stand, und versucht mit längst überholten Zitaten wie "Das Unternehmen betreibt seit 2015 das Salar-de-Olaroz-Projekt ein Lithiumabbau-Projekt, das zur Produktion von 17.500 Tonnen für Batterien dient." zu "überzeugen".

Zitat von crostock: Dennoch, sollten die Lithium Preise eine gewisses Niveau erreichen dann sollte auch Orocobre in der Lage sein Geld mit seiner Produktion zu verdienen.

Ohne den geringsten Zweifel, ganz selbstverständlich, ja! Das hat auch kein vernünftiger Mensch je bezweifelt. Worauf ich jedoch nicht müde werde hinzuweisen, ist dies: Wenn die Motivation für das Investment in einen Lithiumproduzenten die Erwartung eines EV-Booms ist, der die Nachfrage nach batteriefähigem Lithium enorm erhöhen wird, dann sollte man doch einen Lithiumproduzenten wählen, der möglichst viel batteriefähiges Lithium herstellt und nicht den, der von allen am wenigsten davon produziert.

Zitat von crostock: In dem Zusammenhang finde ich interessant dass Joe Lowry Zweifel daran hat das Halmek in Zukunft noch Lithium von Toyota/Orocobre bekommen wird, wobei Pavel Galchenko natürlich anderer Meinung ist (ca. 19:11 und 20:57).

Nun, Lowrys Position ist relativ leicht nachvollziehbar: Orocobre hat einen Abnahmevertrag mit Toyota Tsusho, denen ja auch ein Teil von Olaroz gehört. TT selbst hat natürlich nur Interesse an batteriefähigem Lithium. (Etwas anderes sollte ja nie produziert werden!) Da Orocobre aber ca. 8.500 nicht batteriefähiges Karbonat produziert hat, für das TT selbst keine Verwendung hat, wird dieses Material an Dritte wie z.B. Halmek verkauft. Sollte zukünftig dieses nicht batteriefähige Karbonat als Rohstoff in die Anlage in Nahara verwendet werden, bliebe evtl. nichts mehr übrig, was an Dritte wie Halmek verkauft werden muss.

Dass Galchenko dies nicht erwartet, würde ich so interpretieren, dass er es offenbar für wenig wahrscheinlich hält, dass Nahara das Karbonat aus Olaroz konstengünstig zu batteriefähigem Hydroxyd verarbeiten kann. (Kaum jemand wird besser als er einschätzen können, wie wahrscheinlich es ist, dass es einem Newcomer gelingen wird, das Material aus Olaroz erfolgreich und zu akzeptablen Kosten in batteriefähiges Hydroxyd zu wandeln.)

Gelänge dies nicht, würde die Anlage in Nahara alternatives sub spec Material, das sich gutmütiger verhält, von einem anderen Karbonathersteller zukaufen und beimischen (oder im Extremfall zu 100% auf fremdes Karbonat umstellen). Zumindest ein Teil des sub spec Materials aus Olaroz bliebe dann weiterhin Spezialisten wie Halmek vorbehalten.

Zitat von crostock:Zitat von Nuggeteer: Sind Hersteller von primary grade Karbonat und Upgrader zwei Einheiten des selben Konzerns, ändert sich an dem grundsätzlichen Problem überhaupt nichts. Ist das Ausgangsmaterial schlecht, sind die Kosten des Upgradings sehr hoch. Dann arbeitet entweder der Upgrader mit Verlust (wenn er einen zu hohen Preis für das primary grade Karbonat zaheln soll, damit diese Einheit mit einem akzeptablen Verkaufspreis dasteht) oder die Einheit, die das primary grade Karbonat herstellt, arbeitet mit Verlust (wenn nämlich der Upgrader realistisch kalkuliert und nur den Kaufpreis zahlt, den der Markt nach Abzug seiner Kosten und einer akzeptablen Marge erlaubt).

Einen kleinen Unterschied gibt es schon. Man spart sich Overhead und den Profit den der Konverter braucht um eine Businnes Case zu haben kann man sich auch selber einstecken.

Es spart overhead, das stimmt. Über den Profit jedoch lohnt es sich, noch einmal nachzudenken. ;-)

@Nuggetter: du scheinst ja sehr viel Ahnung zu haben. Mit meiner Hoffnung auf einer Teilhabe am EV-Lithium-Boom habe ich mich dann wohl verschätzt, als ich ORO gewählt habe. Hatte bewusst einen etablierten gewählt, so genau recherchiert hab ich nicht. Schande über mein Haupt.

Wenn die Motivation für das Investment in einen Lithiumproduzenten die Erwartung eines EV-Booms ist, der die Nachfrage nach batteriefähigem Lithium enorm erhöhen wird, dann sollte man doch einen Lithiumproduzenten wählen, der möglichst viel batteriefähiges Lithium herstellt

welche Unternehmen würdest du denn hier empfehlen? Lithium America? Standard Lithium? Sienna? Andere?

Wenn die Motivation für das Investment in einen Lithiumproduzenten die Erwartung eines EV-Booms ist, der die Nachfrage nach batteriefähigem Lithium enorm erhöhen wird, dann sollte man doch einen Lithiumproduzenten wählen, der möglichst viel batteriefähiges Lithium herstellt

welche Unternehmen würdest du denn hier empfehlen? Lithium America? Standard Lithium? Sienna? Andere?

Antwort auf Beitrag Nr.: 67.067.391 von Flo2378 am 17.02.21 21:21:59

Von Schande kann überhaupt keine Rede sein. Die Wahl des Sektors war schon mal goldrichtig. Die Performance der letzten 12 Monate und der Ausblick bestätigen das. Die Wahl einer Firma innerhalb des Sektors wird einem nicht leicht gemacht. Wer z.B. auf die Website von Orocobre schaut, muss den Eindruck gewinnen, sie würden nichts als batteriefähiges Lithium herstellen. Aber das ist einfach nur Marketing. Die Realität zeigt sich erst Stück für Stück, wenn man sich länger mit dem Sektor und seinen Firmen (nicht nur einer!) beschäftigt. Aber genau das tut die überwiegende Mehrheit der Aktionäre aus den verschiedensten Gründen (keine Zeit, keine Lust, mangelnde Englischkenntnisse, Abneigung gegen Zahlen, etc.) nicht. Die Folge davon ist, dass die Wahl der Aktie eher ein Produkt des Zufalls ist als das Resultat eines Vergleichs von mehreren Kandidaten.

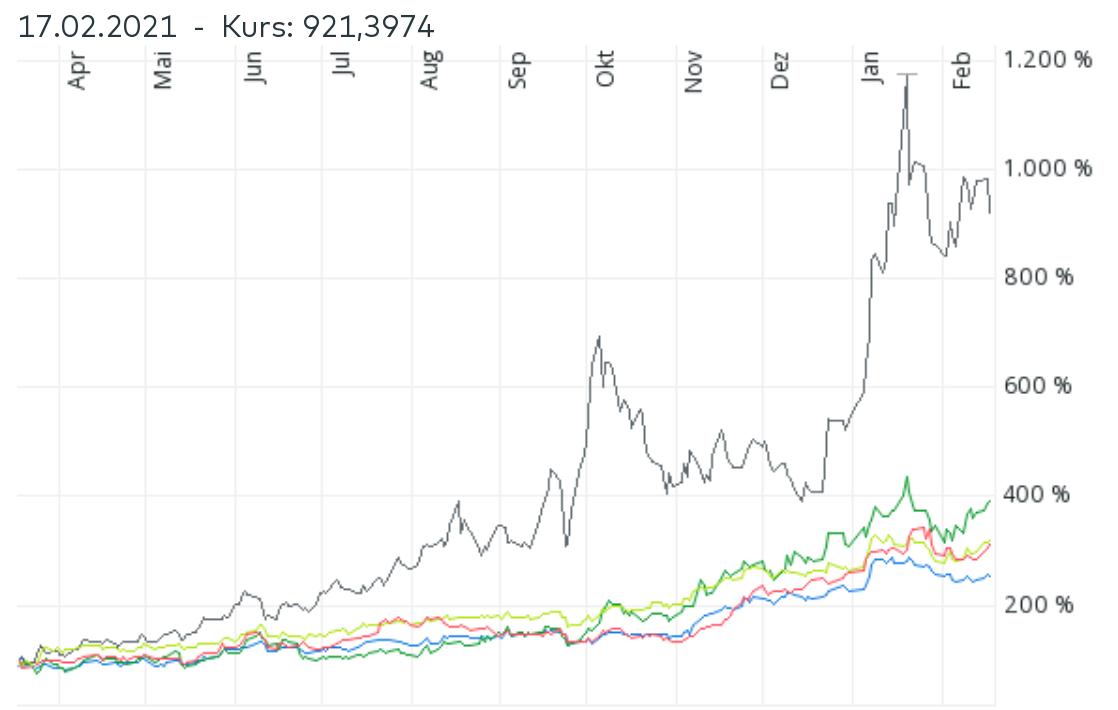

Kursmäßig hast Du auch alles richtig gemacht. Die Performance der Firmen ist - von einer Ausnahme abgesehen - ziemlich einheitlich:

schwarz: LAC, grün: Livent, hellgrün: SQM, rot: Orocobre, blau: Albemarle.

So läuft es typischerweise, wenn sich ein Boom abzeichnet oder einsetzt. Investoren hören davon, springen auf, und alle Firmen, die "irgendwas mit Lithium" machen, steigen, 200%, 300%, 400%. Aber das wird nicht ewig so weiter gehen. Irgendwann wird sich die Spreu vom Weizen trennen. Oft dann, wenn die tatsächlich erzielten Profite sich unterschiedlich entwickeln. Versprechungen und Phantasie tragen nur eine bestimmte Zeit lang, irgendwann wollen Investoren Geld sehen. Und wenn das viel weniger ist, als sie sich anfänglich vorgestellt hatten, dann wird sich das auf den Aktienkurs niederschlagen.

Die Zukunft kenne auch ich nicht. Ich habe mich in der Vergangenheit schon geirrt und werde mich in Zukunft sicher immer wieder mal irren. Aber beim Investieren geht es auch um Wahrscheinlichkeiten und um vernünftige Einschätzungen. Und mir persönlich erscheint es wahrscheinlicher, dass ein Lithiumproduzent mit hohem Anteil an batteriefähigem Produkt vom EV-Boom profitiert als einer, dessen Produktion zu 2/3 nicht batteriefähig ist.

Selbstverständlich ist das nicht das einzige Kriterium. Aber ein wichtiges. Du wirst hoffentlich verstehen, dass ich Dir keine konkreten Namen nennen werde. Aber ich halte es für schlau, sich an Produzenten zu halten, die erwiesenermaßen hohe Qualität zu niedrigen Kosten produzieren und damit gut aufgestellt sind, vom erwarteten EV-Boom tatsächlich stark zu profitieren. Dazu gehört auch eine glaubwürdige Wachstumsstrategie, deren Kosten man genau anschauen sollte. Vergleicht man die Capex je Tonne zusätzlicher Produktionskapazität untereinander und mit denen von Juniors, wird schon einiges klarer. Und noch ein genereller Rat: Begegne allzu großen Verheißungen, man habe den "heiligen Gral" der Lithiumproduktion ("DLE") gefunden, mit der gebotenen Skepsis. Was zu schön ist, um wahr zu sein, ist in aller Regel nicht wahr!

Zitat von Flo2378: Mit meiner Hoffnung auf einer Teilhabe am EV-Lithium-Boom habe ich mich dann wohl verschätzt, als ich ORO gewählt habe. Hatte bewusst einen etablierten gewählt, so genau recherchiert hab ich nicht. Schande über mein Haupt.

Von Schande kann überhaupt keine Rede sein. Die Wahl des Sektors war schon mal goldrichtig. Die Performance der letzten 12 Monate und der Ausblick bestätigen das. Die Wahl einer Firma innerhalb des Sektors wird einem nicht leicht gemacht. Wer z.B. auf die Website von Orocobre schaut, muss den Eindruck gewinnen, sie würden nichts als batteriefähiges Lithium herstellen. Aber das ist einfach nur Marketing. Die Realität zeigt sich erst Stück für Stück, wenn man sich länger mit dem Sektor und seinen Firmen (nicht nur einer!) beschäftigt. Aber genau das tut die überwiegende Mehrheit der Aktionäre aus den verschiedensten Gründen (keine Zeit, keine Lust, mangelnde Englischkenntnisse, Abneigung gegen Zahlen, etc.) nicht. Die Folge davon ist, dass die Wahl der Aktie eher ein Produkt des Zufalls ist als das Resultat eines Vergleichs von mehreren Kandidaten.

Kursmäßig hast Du auch alles richtig gemacht. Die Performance der Firmen ist - von einer Ausnahme abgesehen - ziemlich einheitlich:

schwarz: LAC, grün: Livent, hellgrün: SQM, rot: Orocobre, blau: Albemarle.

So läuft es typischerweise, wenn sich ein Boom abzeichnet oder einsetzt. Investoren hören davon, springen auf, und alle Firmen, die "irgendwas mit Lithium" machen, steigen, 200%, 300%, 400%. Aber das wird nicht ewig so weiter gehen. Irgendwann wird sich die Spreu vom Weizen trennen. Oft dann, wenn die tatsächlich erzielten Profite sich unterschiedlich entwickeln. Versprechungen und Phantasie tragen nur eine bestimmte Zeit lang, irgendwann wollen Investoren Geld sehen. Und wenn das viel weniger ist, als sie sich anfänglich vorgestellt hatten, dann wird sich das auf den Aktienkurs niederschlagen.

Die Zukunft kenne auch ich nicht. Ich habe mich in der Vergangenheit schon geirrt und werde mich in Zukunft sicher immer wieder mal irren. Aber beim Investieren geht es auch um Wahrscheinlichkeiten und um vernünftige Einschätzungen. Und mir persönlich erscheint es wahrscheinlicher, dass ein Lithiumproduzent mit hohem Anteil an batteriefähigem Produkt vom EV-Boom profitiert als einer, dessen Produktion zu 2/3 nicht batteriefähig ist.

Selbstverständlich ist das nicht das einzige Kriterium. Aber ein wichtiges. Du wirst hoffentlich verstehen, dass ich Dir keine konkreten Namen nennen werde. Aber ich halte es für schlau, sich an Produzenten zu halten, die erwiesenermaßen hohe Qualität zu niedrigen Kosten produzieren und damit gut aufgestellt sind, vom erwarteten EV-Boom tatsächlich stark zu profitieren. Dazu gehört auch eine glaubwürdige Wachstumsstrategie, deren Kosten man genau anschauen sollte. Vergleicht man die Capex je Tonne zusätzlicher Produktionskapazität untereinander und mit denen von Juniors, wird schon einiges klarer. Und noch ein genereller Rat: Begegne allzu großen Verheißungen, man habe den "heiligen Gral" der Lithiumproduktion ("DLE") gefunden, mit der gebotenen Skepsis. Was zu schön ist, um wahr zu sein, ist in aller Regel nicht wahr!

@Nugeteer: vielen vielen Dank! Hat mir echt schon mal geholfen. Ein Tipp wär natürlich trotzdem super gewesen, aber ich versteh auch wenn du anderen nichts raten möchtest.

Aber ich halte es für schlau, sich an Produzenten zu halten, die erwiesenermaßen hohe Qualität zu niedrigen Kosten produzieren und damit gut aufgestellt sind, vom erwarteten EV-Boom tatsächlich stark zu profitieren.

und wo bekomm ich denn solche Insiderinfos her? Wie find ich raus, welche Firma günstig hohe Qualität produziert?

Aber ich halte es für schlau, sich an Produzenten zu halten, die erwiesenermaßen hohe Qualität zu niedrigen Kosten produzieren und damit gut aufgestellt sind, vom erwarteten EV-Boom tatsächlich stark zu profitieren.

und wo bekomm ich denn solche Insiderinfos her? Wie find ich raus, welche Firma günstig hohe Qualität produziert?

Antwort auf Beitrag Nr.: 67.071.489 von Flo2378 am 18.02.21 08:02:37

Du bist genau richtig investiert. Lasse Dich nicht verunsichern,

Zitat von Flo2378: @Nugeteer: vielen vielen Dank! Hat mir echt schon mal geholfen. Ein Tipp wär natürlich trotzdem super gewesen, aber ich versteh auch wenn du anderen nichts raten möchtest.

Aber ich halte es für schlau, sich an Produzenten zu halten, die erwiesenermaßen hohe Qualität zu niedrigen Kosten produzieren und damit gut aufgestellt sind, vom erwarteten EV-Boom tatsächlich stark zu profitieren.

und wo bekomm ich denn solche Insiderinfos her? Wie find ich raus, welche Firma günstig hohe Qualität produziert?

Du bist genau richtig investiert. Lasse Dich nicht verunsichern,

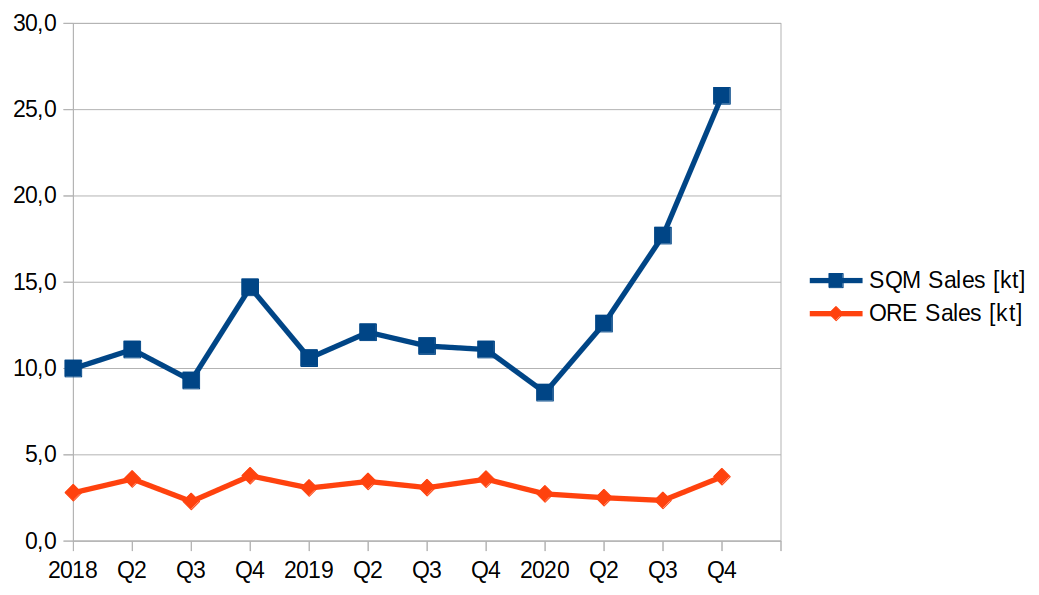

Verkaufte Mengen Lithium 2020:

Es zeigen sich deutliche Wachstumstendenzen, allerdings sehr unterschiedlich über die Produzenten verteilt.

Mengenwachstum Lithium 2020 gegenüber Vorjahr:

Es zeigen sich deutliche Wachstumstendenzen, allerdings sehr unterschiedlich über die Produzenten verteilt.

Mengenwachstum Lithium 2020 gegenüber Vorjahr:

ORE SQM

Q1 -5,2% -18,9%

Q2 -11,2% +4,1%

Q3 -27,3% +56,6%

Q4 +3,9% +132,4%

australien 4,45 aud +2,77% ... darf so weiter geh in kleinen schritten 🍀

australien geht mit 7.9% plus aus dem handel 🔥

Hallo zusammen,

ich bin neu hier in der Diskussion. Flo kennt mich aber.

Ich habe die Orocobre schon seit Jahren auf der Watchlist. lch kenne die schon als Startup. In den letzten Jahren hat sich die Gesellschaft gut entwickelt. Ich war auch dran, Anfang des Jahres, einzusteigen, habe mich aber auf jüngere Unternehmen konzentriert, die noch einen höheren Hebel haben.

Aktuell bahnt sich aber ein Ausbruch an, deshalb fang ich hier mal an zu trommeln.

Wie komme ich darauf, obwohl ich mich fundamental mit der Gesellschaft nicht beschäftigt habe?

Schaut auf den Chart.

Auf dem Langzeitchart könnt Ihr sehen, dass es bei 5 AUD einen starken Widerstand gibt, den wir aber schon durchbrochen habe, weil die Aktien bei 5,55 AUD aktuell notiert. Man sieht auch, dass die Nachfrage nach der Aktie seit 2020 angestiegen ist und dadurch auch der Kurs wieder angezogen hat. 2017 war der letzte EV Boom. Jetzt kommen die EVs aber wirklich. Auf längere Sicht sollten wir das Top aus 2018 übertreffen.

Lasst uns jetzt mal eine Blick auf den Tageschart werfen.

Als erstes fällt auf, dass der Umsatz der letzten 4 Tage nur aus grünen Balken besteht! Er ist auch höher als die beiden Wochen zuvor. Wenn sich grüne Balken häufen, wird hier gekauft, weil der Markt davon ausgeht, dass der Kurs in der Zukunft höher sein wird. Wir sind aus der Korrektur ausgebrochen und der Umsatz hat den Ausbruch auch bestätigt. Aktuell notiert der Kurs oberhalb der roten Linie, das hat die Aktie, die letzten 2,5 Monate nicht geschafft.

Indikatoren sind alle ok und deuten keine Trendumkehr an.