Höhle der Löwen Mitglied und Pro7/Sat1 Erfinder Georg Kofler geht heute The Social Chain an die Börs (Seite 15)

eröffnet am 12.11.21 09:47:38 von

neuester Beitrag 07.02.24 13:00:10 von

neuester Beitrag 07.02.24 13:00:10 von

Beiträge: 940

ID: 1.354.475

ID: 1.354.475

Aufrufe heute: 0

Gesamt: 65.121

Gesamt: 65.121

Aktive User: 0

ISIN: DE000A1YC996 · WKN: A1YC99 · Symbol: PU11

0,0600

EUR

-33,33 %

-0,0300 EUR

Letzter Kurs 11.10.23 Xetra

Neuigkeiten

08.11.23 · wO Newsflash |

08.11.23 · EQS Group AG |

29.08.23 · Sharedeals |

04.08.23 · 4investors |

Werte aus der Branche Internet

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,7230 | +11,06 | |

| 31,58 | +9,83 | |

| 174,35 | +9,56 | |

| 176,43 | +9,52 | |

| 1,9300 | +8,43 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,7900 | -9,60 | |

| 443,05 | -10,22 | |

| 9,4600 | -10,25 | |

| 16,900 | -11,05 | |

| 5,8500 | -11,36 |

Beitrag zu dieser Diskussion schreiben

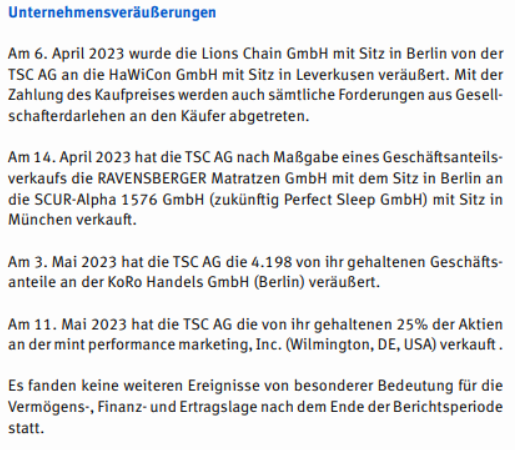

...auch RAVENSBERGER Matrazen gehörte bekanntermaßen zu den wertvollsten Marken im Konzern. Hier sollte sich beim Verkauf an den CEO Carsten Frehe schon ein nennenswerter Erlös / signifikante Schuldenreduzierung ereignet haben. Für den 28. September 2023 ist der Halbjahresbericht taxiert, dann sollten wir mehr erfahren.

Antwort auf Beitrag Nr.: 74.195.898 von lazy_invest am 24.07.23 07:46:56Anhand der letzten Bewertungen und Finanzierungsrunden habe ich den Wert grob geschätzt. Beispielsweise der Verkauf der Koro-Anteile anhand der erweiterten Finanzierungsrunde aus März 2023 „zu einer signifikant höheren Unternehmensbewertung“ als bei der Finanzierungsrunde letztes Jahr:

https://www.businessinsider.de/gruenderszene/food/koro-20-mi…

Ist alles halt viel Detektivarbeit und die Schätzungen mit großer Unsicherheit belastet. Aber ich denke anhand der namhaften Veräußerungen ist es nicht allzu schwer bzw. recht wahrscheinlich auf insgesamt mittlere zweistellige Verkaufserlöse zu kommen.

https://www.businessinsider.de/gruenderszene/food/koro-20-mi…

Ist alles halt viel Detektivarbeit und die Schätzungen mit großer Unsicherheit belastet. Aber ich denke anhand der namhaften Veräußerungen ist es nicht allzu schwer bzw. recht wahrscheinlich auf insgesamt mittlere zweistellige Verkaufserlöse zu kommen.

Antwort auf Beitrag Nr.: 74.195.751 von catocencoris am 24.07.23 06:46:44Stimmt, der Bezugspreis war fair.

Wie kommst du auf 20-40 Mio. Veräusserungserlös?

Wie kommst du auf 20-40 Mio. Veräusserungserlös?

Antwort auf Beitrag Nr.: 74.195.253 von lazy_invest am 23.07.23 21:00:37Danke für die guten Ergänzungen. Als pro forma würde ich die Sacheinlage zu 2,60 € jedoch nicht sehen. Zu 1,50 € hätte Kofler immerhin 40 % mehr Aktien bekommen. Der Bezugspreis spielt die gleiche Rolle wie bei einer Bar-KE. Der Unterschied ist aber natürlich das bereits eingegangene Kommittent bei der Darlehenseingabe.

Hier nochmal die Folie, woher das Geld kommen soll und warum kurzfristig meiner Ansicht nach keine Finanzierungsprobleme bestehen. Nach Stichtag Q1 hat Kofler einen bemerkenswerten Firesale gestartet und zahlreiche Kronjuwelen veräußert. Dadurch dürften zum einen 20-40 Mio. Euro direkt zugeflossen sowie – und vor allem – ein nicht unerheblicher Schuldenteil mit wegveräußert worden sein. Ich hatte dazu in älteren Beiträgen schon ein wenig ausführlicher geschrieben. Ist aber natürlich alles mit viel Unsicherheit über die genauen Zahlen, Daten, Fakten versehen.

Hier nochmal die Folie, woher das Geld kommen soll und warum kurzfristig meiner Ansicht nach keine Finanzierungsprobleme bestehen. Nach Stichtag Q1 hat Kofler einen bemerkenswerten Firesale gestartet und zahlreiche Kronjuwelen veräußert. Dadurch dürften zum einen 20-40 Mio. Euro direkt zugeflossen sowie – und vor allem – ein nicht unerheblicher Schuldenteil mit wegveräußert worden sein. Ich hatte dazu in älteren Beiträgen schon ein wenig ausführlicher geschrieben. Ist aber natürlich alles mit viel Unsicherheit über die genauen Zahlen, Daten, Fakten versehen.

Antwort auf Beitrag Nr.: 74.192.873 von catocencoris am 22.07.23 16:53:58Denke ich auch. Beim aktuellen Kurs würde natürlich jeder Backstop-Investor versuchen, aus der Nummer wieder rauszukommen.

Pro-bono ohne Gehalt finde ich auch gut (im Sinne der anderen Aktionäre). Die Sacheinlage ist aber eher pro forma zu sehen. Er wandelt ja lediglich ein Darlehen, für das er sowieso einen Rangrücktritt unterschrieben hatte, in Eigenkapital. Wirtschaftlich dürfte das Risiko gleich sein. Bilanziell natürlich gut für TSC, wenn auch nicht weltbewegend.

Wieso siehst du aber keine Finanzierungsschwierigkeiten? Zum 31.03. waren ja noch rund 50 Mio. an kurzfristigen Finanzverbindlichkeiten zu refinanzieren. Woher soll das Geld kommen bei negativem EBITDA und noch weiteren Abflüssen für z.B. Leasing, Capex und insb. Zinsen? Die Vorräte haben sie ja im Q1 bereits ordentlich heruntergefahren.

Pro-bono ohne Gehalt finde ich auch gut (im Sinne der anderen Aktionäre). Die Sacheinlage ist aber eher pro forma zu sehen. Er wandelt ja lediglich ein Darlehen, für das er sowieso einen Rangrücktritt unterschrieben hatte, in Eigenkapital. Wirtschaftlich dürfte das Risiko gleich sein. Bilanziell natürlich gut für TSC, wenn auch nicht weltbewegend.

Wieso siehst du aber keine Finanzierungsschwierigkeiten? Zum 31.03. waren ja noch rund 50 Mio. an kurzfristigen Finanzverbindlichkeiten zu refinanzieren. Woher soll das Geld kommen bei negativem EBITDA und noch weiteren Abflüssen für z.B. Leasing, Capex und insb. Zinsen? Die Vorräte haben sie ja im Q1 bereits ordentlich heruntergefahren.

Trading Spotlight

Mit der Titulierung "Verzögerung" und der Tatsache, dass es sich nun tatsächlich so lange ohne neue News hinzieht, kann meiner Meinung nach eigentlich nur ein Refinanzierungsproblem dahinter stecken. Vermutlich haben die Backstop-Investoren den Kauf gemeinsam mit der einer Bank finanzieren wollen und als dann bereits während der laufenden Kapitalerhöhung der Kurs 10-20 % abgestürzt ist, ist die Bank abgesprungen.

Mittlerweile ist es natürlich wahrlich zu einer reinen Farce geworden mit einem aktuellen Kurs 42 % unter dem Bezugspreis.

Eines muss man lassen, Kofler hat seinen Part mit der Sacheinlage gemacht. Und auch, dass er pro-bono ohne Gehalt als CEO arbeitet, muss man Respekt zollen. Ich kann mich irren, aber kurzfristig sehe ich eigentlich auch keine Finanzierungsschwierigkeiten. Angesichts des Firesales in den letzten Monaten müsste eigentlich erstmal genug Geld da sein. Auch bei der (nun wohl geplatzten) Bar-KE ging es ja nicht um eine große Summe. Problematisch ist es aber natürlich mit mittelfristiger Brille, keine Ahnung wie der ganze Schuldenberg zurückgezahlt werden soll. Und das sich solcherlei Fragwürdigkeit dann auch mal schon eher schnell als spät in der Fortführungsthematik niederschlagen, ist nicht unwahrscheinlich.

Mittlerweile ist es natürlich wahrlich zu einer reinen Farce geworden mit einem aktuellen Kurs 42 % unter dem Bezugspreis.

Eines muss man lassen, Kofler hat seinen Part mit der Sacheinlage gemacht. Und auch, dass er pro-bono ohne Gehalt als CEO arbeitet, muss man Respekt zollen. Ich kann mich irren, aber kurzfristig sehe ich eigentlich auch keine Finanzierungsschwierigkeiten. Angesichts des Firesales in den letzten Monaten müsste eigentlich erstmal genug Geld da sein. Auch bei der (nun wohl geplatzten) Bar-KE ging es ja nicht um eine große Summe. Problematisch ist es aber natürlich mit mittelfristiger Brille, keine Ahnung wie der ganze Schuldenberg zurückgezahlt werden soll. Und das sich solcherlei Fragwürdigkeit dann auch mal schon eher schnell als spät in der Fortführungsthematik niederschlagen, ist nicht unwahrscheinlich.

Dümmel hatte die DS-Gruppe gegen 50% Cash und 50% TSC-Aktien verkauft. Ob der die richtigen Kennzahlen damals kannte ?!

Antwort auf Beitrag Nr.: 74.191.289 von Kampfkater1969 am 22.07.23 05:58:14Voraussetzung für das STARUG-Verfahren ist jedoch ein Restrukturierungsplan. Was bedeutet, dass jemand erhebliches EK zur Verfügung stellt. Ich kann mir nicht vorstellen, dass jemand nach der Geschichte so viel Kapital zur Verfügung stellt (außer vielleicht Kofler), damit das Unternehmen (mind. 2 Jahre) sicher überlebt. Dann würden alle anderen Shareholder auf 0 gestellt und das, obwohl Kofler als AR-Vorsitzender für den Bilanzskandal mitverantwortlich ist.

Antwort auf Beitrag Nr.: 74.188.238 von lazy_invest am 21.07.23 12:48:04Die Frage ja, ob nun STARUG nicht die bessere Lösung wäre, unter allen schlechten Optionen...denn zu 2,60 € Fresh Money reinfeuern.......reines Rechenexempel

08.11.23 · wO Newsflash · The Social Chain |

08.11.23 · EQS Group AG · The Social Chain |

08.11.23 · wO Newsflash · The Social Chain |

08.11.23 · EQS Group AG · The Social Chain |

17.10.23 · wO Newsflash · The Social Chain |

17.10.23 · EQS Group AG · The Social Chain |

29.08.23 · Sharedeals · The Social Chain |