Neubewertung von Analytik Jena? - 500 Beiträge pro Seite (Seite 6)

eröffnet am 13.01.06 11:31:32 von

neuester Beitrag 11.02.10 09:50:54 von

neuester Beitrag 11.02.10 09:50:54 von

Beiträge: 4.966

ID: 1.032.439

ID: 1.032.439

Aufrufe heute: 0

Gesamt: 381.050

Gesamt: 381.050

Aktive User: 0

ISIN: DE0005213508 · WKN: 521350

14,020

EUR

+0,24 %

+0,033 EUR

Letzter Kurs 27.03.15 Tradegate

Werte aus der Branche Gesundheitswesen

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,7400 | +36,63 | |

| 12,300 | +28,13 | |

| 3,5100 | +27,64 | |

| 1,2110 | +27,47 | |

| 3,0200 | +24,79 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 8,6600 | -31,27 | |

| 1,4700 | -31,31 | |

| 2,5900 | -32,11 | |

| 2,4100 | -51,51 | |

| 0,5647 | -57,86 |

der Kursverlauf liegt am KGV, weil alle nur aufs KGV glotzen. Und wenn das auf Vorjahresniveau liegt, dann is klar das sich nix tut.

Allerdings: Es geht auch nicht so vorwärts wie erwartet.... Projektgeschäft schleift, Japan schleift....

Allerdings: Es geht auch nicht so vorwärts wie erwartet.... Projektgeschäft schleift, Japan schleift....

Antwort auf Beitrag Nr.: 31.108.487 von biergott am 10.08.07 07:52:37Ich betrachte die Meldung aus der positiven Sichtweise:

Analytik Jena bestätigt Jahresziele

Jena (BoerseGo.de) - Die Analytik Jena AG (Nachrichten/Aktienkurs), ein Systemanbieter rund um das analytische Labor, bleibt auf dem Wachstumspfad. In den ersten neun Monaten des laufenden Geschäftsjahres 2006/2007 konnte das Unternehmen den Umsatz um 7,2% auf 49,2 Millionen Euro steigern (Vorjahr: 45,9 Millionen Euro). Davon entfielen 37,2 Millionen Euro auf das Auslandsgeschäft (Vorjahr: 33,9 Millionen Euro). Das operative Ergebnis verbesserte sich im Berichtszeitraum um 15,1% auf 2,3 Millionen Euro. Der Periodenüberschuss nach Abzug der Minderheitenanteile erhöhte sich um 12,9% auf 1,1 Millionen Euro (Vorjahr: 1,0 Millionen Euro).

Die liquiden Mittel des Konzerns beliefen sich zum Ende der Berichtsperiode auf 8,4 Millionen Euro (per 30. September 2006: 11,7 Millionen Euro). Im Wesentlichen sei der Rückgang der Finanzmittel auf die Vorfinanzierung von Großaufträgen im Geschäftsbereich project solutions sowie die Deckung des Working-Capital-Bedarfs für das deutlich gewachsene Geschäftsvolumen im Instrumentensegment zurückzuführen, teilte das Unternehmen am Freitag mit.

Der Vorstand hat seine Ziele für das gesamte Geschäftsjahr 2006/2007 bestätigt. Demnach strebt das Unternehmen ein Umsatzwachstum von ca. 12% auf 75,0 Millionen Euro und einen Anstieg beim EBIT von rund 25% auf 3,5 Millionen Euro an.

Analytik Jena bestätigt Jahresziele

Jena (BoerseGo.de) - Die Analytik Jena AG (Nachrichten/Aktienkurs), ein Systemanbieter rund um das analytische Labor, bleibt auf dem Wachstumspfad. In den ersten neun Monaten des laufenden Geschäftsjahres 2006/2007 konnte das Unternehmen den Umsatz um 7,2% auf 49,2 Millionen Euro steigern (Vorjahr: 45,9 Millionen Euro). Davon entfielen 37,2 Millionen Euro auf das Auslandsgeschäft (Vorjahr: 33,9 Millionen Euro). Das operative Ergebnis verbesserte sich im Berichtszeitraum um 15,1% auf 2,3 Millionen Euro. Der Periodenüberschuss nach Abzug der Minderheitenanteile erhöhte sich um 12,9% auf 1,1 Millionen Euro (Vorjahr: 1,0 Millionen Euro).

Die liquiden Mittel des Konzerns beliefen sich zum Ende der Berichtsperiode auf 8,4 Millionen Euro (per 30. September 2006: 11,7 Millionen Euro). Im Wesentlichen sei der Rückgang der Finanzmittel auf die Vorfinanzierung von Großaufträgen im Geschäftsbereich project solutions sowie die Deckung des Working-Capital-Bedarfs für das deutlich gewachsene Geschäftsvolumen im Instrumentensegment zurückzuführen, teilte das Unternehmen am Freitag mit.

Der Vorstand hat seine Ziele für das gesamte Geschäftsjahr 2006/2007 bestätigt. Demnach strebt das Unternehmen ein Umsatzwachstum von ca. 12% auf 75,0 Millionen Euro und einen Anstieg beim EBIT von rund 25% auf 3,5 Millionen Euro an.

Antwort auf Beitrag Nr.: 31.108.768 von vollmondd am 10.08.07 08:32:07positiv betrachten....,

ja, das kannst du natürlich. befürchte allerdings das dies der markt nicht so sieht.

die skeptiker werden sich an den zuvor schon kritisierten bereichen japan und projektgeschäft bestätigt sehen.die waren bis jetzt ja schon die kursbremser.

und dies wird solange so sein bis schwarz auf weiß das gegenteil bewiesen ist.

damit erklärt sich auch der druck in den letzten wochen auf den kurs. wie immer denke ich, wurde den großanleger ein gewisser informationsvorsprung \"gewährt\" was manche wohl zum austieg nutzten.

so schnell dürfte sich also am kursverlauf nichts ändern, unter einbeziehung des gegenwärtigen gesamtmarktes könnte heute schon die 5 vorm komma stehen.

frankoos

ja, das kannst du natürlich. befürchte allerdings das dies der markt nicht so sieht.

die skeptiker werden sich an den zuvor schon kritisierten bereichen japan und projektgeschäft bestätigt sehen.die waren bis jetzt ja schon die kursbremser.

und dies wird solange so sein bis schwarz auf weiß das gegenteil bewiesen ist.

damit erklärt sich auch der druck in den letzten wochen auf den kurs. wie immer denke ich, wurde den großanleger ein gewisser informationsvorsprung \"gewährt\" was manche wohl zum austieg nutzten.

so schnell dürfte sich also am kursverlauf nichts ändern, unter einbeziehung des gegenwärtigen gesamtmarktes könnte heute schon die 5 vorm komma stehen.

frankoos

Antwort auf Beitrag Nr.: 31.108.876 von frankoos am 10.08.07 08:43:06ne 5 dürfte es normalerweise net geben. Und wenn wär das absolutes Zukaufniveau. Mal noch 1-2 Quartale Geduld, dann klingelts!

die Zahlen kann man natürlich auch beschwichtigen.

zukunft und Erfolge....

aber das wars dann eben nicht.

Ich finde es schon etwas enttäuschend.

mit einem Cent im Quartal kann AJA nicht bei Aktionären punkten

Wie Biergott schon sagt: das KGV ist es nicht

Und das dürfte sich erst richtig in Q-I 2007/2008 ändern

Was mir Sorgen macht ist dann doch der aufgezeigte Preisdruck beim Dollar (seit Jan07 Abwertung von 10%) und der Konkurrenz- Preisdruck bei analytical solutions

zukunft und Erfolge....

aber das wars dann eben nicht.

Ich finde es schon etwas enttäuschend.

mit einem Cent im Quartal kann AJA nicht bei Aktionären punkten

Wie Biergott schon sagt: das KGV ist es nicht

Und das dürfte sich erst richtig in Q-I 2007/2008 ändern

Was mir Sorgen macht ist dann doch der aufgezeigte Preisdruck beim Dollar (seit Jan07 Abwertung von 10%) und der Konkurrenz- Preisdruck bei analytical solutions

Trading Spotlight

Antwort auf Beitrag Nr.: 31.109.294 von braxter21 am 10.08.07 09:14:49absolutes non-Event heut. Nach den Zahlen is vor den Zahlen....

Hatte zur HV mal ein KZ von 12 Euro als realistisch angesehen für die nächste HV. Werd ich wohl demnächst überdenken müssen....

Hatte zur HV mal ein KZ von 12 Euro als realistisch angesehen für die nächste HV. Werd ich wohl demnächst überdenken müssen....

Antwort auf Beitrag Nr.: 31.109.766 von biergott am 10.08.07 09:41:57der Gesamtmarkt (DAX vor allem) wird von den Zeitungen und

N-TV,Bloomberg und Co mit Angst vor der Immobilienkrise in den USA

gefüttert, deshalb sind alle Unternehmensnachrichten im moment

obsolet......

N-TV,Bloomberg und Co mit Angst vor der Immobilienkrise in den USA

gefüttert, deshalb sind alle Unternehmensnachrichten im moment

obsolet......

Es ist auch immer lustig, auf welche Daten die Investoren schauen. Je nachdem, wie es den Investierten (ob Long oder Short) in den Kram passt, wird die

Vergangenheit, die

Aktualität oder die

Zukunft

eines Unternehmens zur Beurteilung des Kurses herangezogen.

Wie heisst es:

An der Börse wird die Zukunft gehandelt.

Vergangenheit, die

Aktualität oder die

Zukunft

eines Unternehmens zur Beurteilung des Kurses herangezogen.

Wie heisst es:

An der Börse wird die Zukunft gehandelt.

Positiv aus meiner Sicht ist, dass der Vorstand sich so langsam vom Projektgeschäft distanziert. Zumindest deute ich so diese Aussage: "Mit großer Aufmerksamkeit verfolgt die Konzernleitung die Entwicklung

im Projektgeschäft. Dabei geht der Vorstand davon aus, auch in diesem

Segment das Quartal mit überproportionalen Umsätzen sowie das

Geschäftsjahr mit einem positiven Ergebnis abschließen zu können. "

Im Umkehrschluss heißt das: Sollte das PJ nicht mit überproportionlaen Umsätzen und einem positiven Ergebnis aufwarten, kommt es wohl auf die Verkaufsliste und macht die Sicht frei für das ertragreiche Instrumentengeschäft.

im Projektgeschäft. Dabei geht der Vorstand davon aus, auch in diesem

Segment das Quartal mit überproportionalen Umsätzen sowie das

Geschäftsjahr mit einem positiven Ergebnis abschließen zu können. "

Im Umkehrschluss heißt das: Sollte das PJ nicht mit überproportionlaen Umsätzen und einem positiven Ergebnis aufwarten, kommt es wohl auf die Verkaufsliste und macht die Sicht frei für das ertragreiche Instrumentengeschäft.

Das projektgeschäft hat mal wieder die zahlen verhunzt.

Das Instrumentgeschäft war auch nicht überragend.

Solange AJA nicht seine Strategie klar neu ausrichtet (und das Projektgeschäft verkauft) werden wir hier keine steigenden Kurse sehen.

Bin heute ausgestiegen, aber werde wieder einsteigen, wenn ich eine Fokussierung auf die profitablen Bereiche sehe.

Gruß HS

Das Instrumentgeschäft war auch nicht überragend.

Solange AJA nicht seine Strategie klar neu ausrichtet (und das Projektgeschäft verkauft) werden wir hier keine steigenden Kurse sehen.

Bin heute ausgestiegen, aber werde wieder einsteigen, wenn ich eine Fokussierung auf die profitablen Bereiche sehe.

Gruß HS

Antwort auf Beitrag Nr.: 31.110.510 von vollmondd am 10.08.07 10:26:18Schön beobachtet! Dem kann man nur zustimmen!

Also ich bin erstmal von den Zahlen enttäuscht. Da gibts nichts drum herum zu reden. Trotzdem halte ich die Börsenbewertung für deutlich zu niedrig.

Negativ:

- das Projektgeschäft hat allein im 3.Quartal wieder 0,35 Mio Ebit-Verlust gebracht. Ich werde der IR da ein paar ernsthafte Fragen stellen müssen. Erstens wieso sich das Projekt in Moskau jetzt seit einigen Quartalen derartig verzögert. Zweitens wieso der Vorstand nicht endlich über ernsthafte Konsequenzen bezüglich Weiterführung des Projektgeschäfts nachdenkt. Natürlich muss man die getätigten Investitionen und Vorleistungen abarbeiten, denn diese Umsätze kommen ja in den nächsten Quartalen, aber mittelfristig wäre es wohl nun endgültig sinnvoll, das Working Capital nicht für das PG zu belasten. Muss auch ich jetzt so langsam einsehen.

- Das Instrumentengeschäft verlief beim Umsatz zwar besser als von mir erwartet, aber da die Marge zurückging, war der Gewinn ganz leicht unter meinen Erwartungen. Die Gründe können vielfältig sein. Margendruck in Asien, erhöhte F&E-Aufwendungen und Vertriebsaufwendungen. All die Dinge sind im Bericht nachzulesen

Positiv:

- so schlecht das 3.Quartal war, bringts natürlich den Vorteil, dass die nächsten Quartale nur deutlich besser werden können. Dazu tragen einige Punkte bei

- also nur 5 Mio € Quartalsumsatz im PG dürfte wohl die untere Grenze dessen darstellen, was geht. Das 4.Quartal ist saisonal meistens das Beste im PG. Da sollte also eine deutliche Belbung zu erwarten sein. Und im Bericht wird auch eindeutig gesagt, das es sich beim Projekt in Moskau nur um eine Verschiebung handelt, auch wenn der Vorstand das jetzt zum 3.Mal sagt

- die liquiden Mittel dürften wieder deutlich steigen, dann in der Bilanz ist zu erkennen, das durch die Vorleistungen fürs PG die Posten Fertigungsaufträge und Vorräte deutlich angestiegen sind. Dazu wurden mehr Kreditoren abgebaut als Debitoren und auch sonstige kurzfristige Verbindlichkeiten wurden zurückgefahren. Sollte das PG also anziehen und sich ansonsten alles halbwegs normal entwickeln, dürften die liquiden Mittel in Kürze wieder über 10 Mio € betragen.

- ohne die Japaninvestitionen und den Verlust im PG läge das Ebit bereits nach 3 Quartalen bei 4 Mio € und hätte dieses Jahr wohl die 5 Mio € erreicht. Okay, nun kann man wieder sagen, das PG gehört aber nunmal dazu. KLar, hier bin ich zumindest so optimistisch, das ich im PG einfach den Durchbruch erwarten muss. Die Aufträge sind ja vorhanden, sie müssen nur endlich mal abgearbeitet werden, und ewig kann sich ja das Projekt in Moskau nicht verzögern. Ich gehe daher nach wie vor davon aus, dass AJA bei 10% Wachstum im nächsten Geschäftsjahr ein Ebit von 5,5-6,0 Mio € und ein EPS von 62-69 Cents erreicht.

Fazit: Es ist nichts zu beschönigen an den doch eher durchwachsenen Zahlen. Ich werde der IR dazu auch einige Fragen stellen müssen. Trotz allem hat der Kursverfall ja weitaus schlechtere Zahlen vorweggenommen, weshalb sich der Kurs wohl auch heute gut hält. Die Bewertung fast auf Buchwert kann ich nach wie vor nicht nachvollziehen, und für das nächste Geschäftsjahr dürfte das KGV nun bei rund 9,5 liegen. Für mich nach wie vor viel zu günstig.

Negativ:

- das Projektgeschäft hat allein im 3.Quartal wieder 0,35 Mio Ebit-Verlust gebracht. Ich werde der IR da ein paar ernsthafte Fragen stellen müssen. Erstens wieso sich das Projekt in Moskau jetzt seit einigen Quartalen derartig verzögert. Zweitens wieso der Vorstand nicht endlich über ernsthafte Konsequenzen bezüglich Weiterführung des Projektgeschäfts nachdenkt. Natürlich muss man die getätigten Investitionen und Vorleistungen abarbeiten, denn diese Umsätze kommen ja in den nächsten Quartalen, aber mittelfristig wäre es wohl nun endgültig sinnvoll, das Working Capital nicht für das PG zu belasten. Muss auch ich jetzt so langsam einsehen.

- Das Instrumentengeschäft verlief beim Umsatz zwar besser als von mir erwartet, aber da die Marge zurückging, war der Gewinn ganz leicht unter meinen Erwartungen. Die Gründe können vielfältig sein. Margendruck in Asien, erhöhte F&E-Aufwendungen und Vertriebsaufwendungen. All die Dinge sind im Bericht nachzulesen

Positiv:

- so schlecht das 3.Quartal war, bringts natürlich den Vorteil, dass die nächsten Quartale nur deutlich besser werden können. Dazu tragen einige Punkte bei

- also nur 5 Mio € Quartalsumsatz im PG dürfte wohl die untere Grenze dessen darstellen, was geht. Das 4.Quartal ist saisonal meistens das Beste im PG. Da sollte also eine deutliche Belbung zu erwarten sein. Und im Bericht wird auch eindeutig gesagt, das es sich beim Projekt in Moskau nur um eine Verschiebung handelt, auch wenn der Vorstand das jetzt zum 3.Mal sagt

- die liquiden Mittel dürften wieder deutlich steigen, dann in der Bilanz ist zu erkennen, das durch die Vorleistungen fürs PG die Posten Fertigungsaufträge und Vorräte deutlich angestiegen sind. Dazu wurden mehr Kreditoren abgebaut als Debitoren und auch sonstige kurzfristige Verbindlichkeiten wurden zurückgefahren. Sollte das PG also anziehen und sich ansonsten alles halbwegs normal entwickeln, dürften die liquiden Mittel in Kürze wieder über 10 Mio € betragen.

- ohne die Japaninvestitionen und den Verlust im PG läge das Ebit bereits nach 3 Quartalen bei 4 Mio € und hätte dieses Jahr wohl die 5 Mio € erreicht. Okay, nun kann man wieder sagen, das PG gehört aber nunmal dazu. KLar, hier bin ich zumindest so optimistisch, das ich im PG einfach den Durchbruch erwarten muss. Die Aufträge sind ja vorhanden, sie müssen nur endlich mal abgearbeitet werden, und ewig kann sich ja das Projekt in Moskau nicht verzögern. Ich gehe daher nach wie vor davon aus, dass AJA bei 10% Wachstum im nächsten Geschäftsjahr ein Ebit von 5,5-6,0 Mio € und ein EPS von 62-69 Cents erreicht.

Fazit: Es ist nichts zu beschönigen an den doch eher durchwachsenen Zahlen. Ich werde der IR dazu auch einige Fragen stellen müssen. Trotz allem hat der Kursverfall ja weitaus schlechtere Zahlen vorweggenommen, weshalb sich der Kurs wohl auch heute gut hält. Die Bewertung fast auf Buchwert kann ich nach wie vor nicht nachvollziehen, und für das nächste Geschäftsjahr dürfte das KGV nun bei rund 9,5 liegen. Für mich nach wie vor viel zu günstig.

Antwort auf Beitrag Nr.: 31.110.996 von katjuscha am 10.08.07 10:50:59Die Bewertung nahe Buchwert ist derzeit nichts Aussergewöhnliches. Da reiht sich AJA in einer langen Liste ein. Seit nun fast 2 Jahren fehlen bei diesen kleinen Smallcaps einfach die Käufer. Es gibt jede Menge Unternehmen, operativ mit positivem Ebit, aber die Bewertung ist nahe oder sogar unter Buchwert.

Was ich nicht so ganz nachvollziehen kann, ist das deutlich negative Zinsergebnis bei AJA.

Im Gesamtjahr dürfte es bei -0,6 Mio € liegen. Dafür, das AJA kaum wirkliche Finanzverbindlichkeiten hat und so hohe liquide Mittel ist mir das eindeutig zu hoch. Muss ich auch mal bei der IR nachfragen, welche Zinsen man da auf was zahlt und wieso man die liquiden Mittel nicht im Gegenzug zumindest teilweise festverzinslich anlegt.

Positi darn natürlich auch wieder, das sich das Zinsergebnis bei halbwegs positver Geschäftsentwicklung auch nur verbessern kann. Gleiches gilt auch für die Steuern, die bei AJA mit 38-40% Steuerquote noch sehr hoch sind, und wo man von der Unternehmenssteuerreform profitieren wird.

Im Gesamtjahr dürfte es bei -0,6 Mio € liegen. Dafür, das AJA kaum wirkliche Finanzverbindlichkeiten hat und so hohe liquide Mittel ist mir das eindeutig zu hoch. Muss ich auch mal bei der IR nachfragen, welche Zinsen man da auf was zahlt und wieso man die liquiden Mittel nicht im Gegenzug zumindest teilweise festverzinslich anlegt.

Positi darn natürlich auch wieder, das sich das Zinsergebnis bei halbwegs positver Geschäftsentwicklung auch nur verbessern kann. Gleiches gilt auch für die Steuern, die bei AJA mit 38-40% Steuerquote noch sehr hoch sind, und wo man von der Unternehmenssteuerreform profitieren wird.

Antwort auf Beitrag Nr.: 31.111.350 von vollmondd am 10.08.07 11:14:23Nenn mir mal ein paar!

Also alle Nebenwerte, die ich so analysiere, haben entweder niedrigere KGVs, aber dann meist hohe KBVs, oder man hat niedrige KBVs, was aber auf sehr schlechte Gewinne (hohe KGVs oder meist Verluste) zurückzuführen ist.

Wenn du noch interessante Werte kennst, die auf Buchwert notieren und gleichzeitig mit KGV von 10-15 bewertet werden, dann immer her damit. Sollten aber natürlich wenigstens etwas Wachstumsfantasie besitzen.

Also alle Nebenwerte, die ich so analysiere, haben entweder niedrigere KGVs, aber dann meist hohe KBVs, oder man hat niedrige KBVs, was aber auf sehr schlechte Gewinne (hohe KGVs oder meist Verluste) zurückzuführen ist.

Wenn du noch interessante Werte kennst, die auf Buchwert notieren und gleichzeitig mit KGV von 10-15 bewertet werden, dann immer her damit. Sollten aber natürlich wenigstens etwas Wachstumsfantasie besitzen.

Antwort auf Beitrag Nr.: 31.111.621 von katjuscha am 10.08.07 11:30:01vielleicht advance medien?

Antwort auf Beitrag Nr.: 31.111.677 von frankoos am 10.08.07 11:33:44Auf dem jetzigen Kursniveau durchaus realistisch.

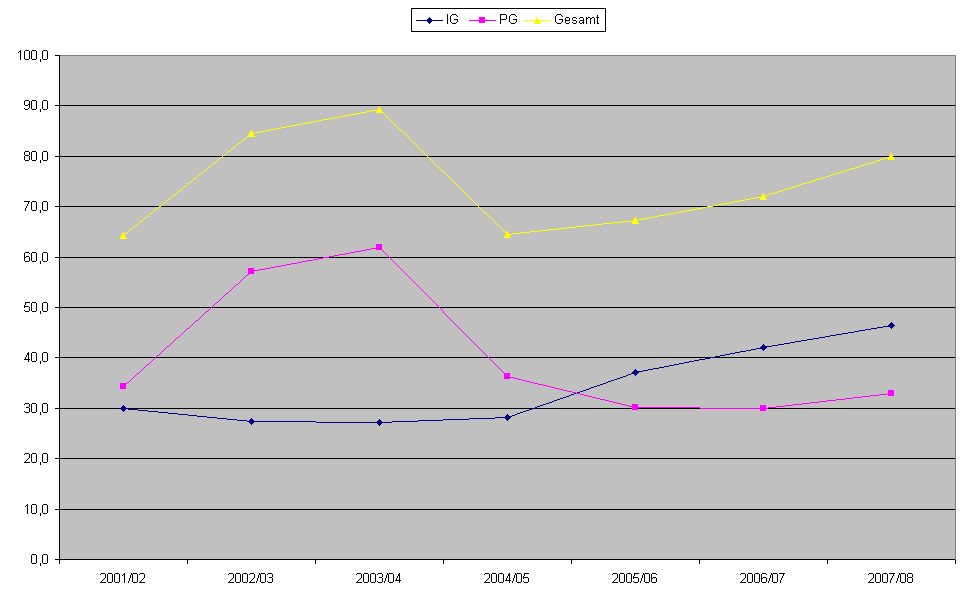

Der Chart sollte dem AJA-Vorstand zu denken geben.

Seit 5 Jahren faktisch eine Seitwärtsbewegung. In dieser Zeit hätte man mit dem Dax (trotz Enbruch Anfang 2003) noch 130% Kursgewinn verbucht.

Seit 5 Jahren faktisch eine Seitwärtsbewegung. In dieser Zeit hätte man mit dem Dax (trotz Enbruch Anfang 2003) noch 130% Kursgewinn verbucht.

Antwort auf Beitrag Nr.: 31.111.745 von katjuscha am 10.08.07 11:38:21realistisch?? vielleicht.

problem=das sagten und sahen die meisten auch schon bei kursen um 2.70!also fast 100% höher wie jetztiges niveau.

..bei werten in der zeiten und dritten reihe kannste keinen vorstand wirklich trauen, soll heißen auch hier kann durchaus noch eine bombe hochgehen.

frankoos

problem=das sagten und sahen die meisten auch schon bei kursen um 2.70!also fast 100% höher wie jetztiges niveau.

..bei werten in der zeiten und dritten reihe kannste keinen vorstand wirklich trauen, soll heißen auch hier kann durchaus noch eine bombe hochgehen.

frankoos

Antwort auf Beitrag Nr.: 31.112.400 von frankoos am 10.08.07 12:23:00Ach so, den Vorständen der ersten Reihe kann man also trauen??

Solchen Herren wie Ron Sommer, Schrempp z.B.

Solchen Herren wie Ron Sommer, Schrempp z.B.

Antwort auf Beitrag Nr.: 31.112.400 von frankoos am 10.08.07 12:23:00Bitte lass uns über DVN dort im Thread diskutieren. Du hast recht, das DVN das schon bei 2,7 gesagt hat und wir rechneten ja eher mit Kursen bis 5 €. In so fern sag ich lediglich, das jetzt bei 1,5 € doch ein erhebliches Risiko eingepreist ist. Wenn DVN keine Verluste in diesem Geschäftsjahr macht, ist die Aktie ein gan klarer Kauf. Soviel dazu.

Interessant ist ja, das AJA das Projektgeschäft in diesem Geschäftsjahr noch positiv abschließen will, da man im laufenden Quartal mit sehr hohen Umsätzen rechnet. Das würde ja bedeuten, das man mindestens ein Ebit allein im PG im 4.Quartal von mindestens 0,56 Mio € erwarten darf.

Da im IG sicherlich auch nochmal 0,6-0,7 Mio hinzu kommen, läuft das allein im 4.Quartal auf ein Ebit von über 1,2 Mio € hinaus.

Glaub ich erst wenn ichs sehe. Unrealistisch ist das sicher nicht, aber ob man es kurzfristig im Markt auch so sieht? ...

Wobei die heutige Kursreaktion eigentlich eher ermutigend ist. Verkaufsdruck ist nicht mehr zu spüren. Vielleicht wird ja nun endlich in die Zukunft geschaut. Schlechter kanns ja auch kaum werden.

Da im IG sicherlich auch nochmal 0,6-0,7 Mio hinzu kommen, läuft das allein im 4.Quartal auf ein Ebit von über 1,2 Mio € hinaus.

Glaub ich erst wenn ichs sehe. Unrealistisch ist das sicher nicht, aber ob man es kurzfristig im Markt auch so sieht? ...

Wobei die heutige Kursreaktion eigentlich eher ermutigend ist. Verkaufsdruck ist nicht mehr zu spüren. Vielleicht wird ja nun endlich in die Zukunft geschaut. Schlechter kanns ja auch kaum werden.

Antwort auf Beitrag Nr.: 31.112.660 von erfg am 10.08.07 12:39:56trauen habe ich nicht gesagt...

nur bei diesen unternehmen gab es keine tagesverluste von 50%! und die progmosen wurden auch nicht um längen verfehlt,

zugegebener maßen gab es bei dete auch deutliche kursverluste, auch bei daimler, nur zogen die sich über mehrere monate ja gar jahre hin. für einen kleinanleger aber immerhin die möglichkeit auszusteigen was bei einem nebenwert nur schwer und wenn dann nur zu erheblichen kursverlusten(tagesmäßig) möglich ist.

frankoos

nur bei diesen unternehmen gab es keine tagesverluste von 50%! und die progmosen wurden auch nicht um längen verfehlt,

zugegebener maßen gab es bei dete auch deutliche kursverluste, auch bei daimler, nur zogen die sich über mehrere monate ja gar jahre hin. für einen kleinanleger aber immerhin die möglichkeit auszusteigen was bei einem nebenwert nur schwer und wenn dann nur zu erheblichen kursverlusten(tagesmäßig) möglich ist.

frankoos

naja, im Grunde kein Ding wenn sich AJA bei 6 Euro einpendelt.

Oder zwischen 5,50 und 6,50.

Beim allgemeinen Börsenumfeld keine Tragik !!

Nächstes Jahr kann das ganz anders aussehen.

KANN !! Aber irgendwie bin ich nicht ganz überzeugt im Moment.

Muß mir den Bericht nochmal näher anschauen.

Was mich hier ärgern würde ist dass hier seit Wochen+Monaten abverkauft wird. Ob das jetzt damit zusammen hängt oder nicht weiß ich nicht. Ich vermute es. Daher auch kein großer Abgabedruck mehr. Die sind ja schon draußen Mich wundert das nicht.

Mich hätte interessiert wie groß der Preisdruck ist im Instrumentengeschäft

Es gibt firmen die machen die Preise und den Druck.

AJA gehört hier ganz sicher nicht dazu.

Mit dem Dollar zusammen bin ich im Moment skeptisch.

Skepsis ist im Kurs sicher schon drinnen.

Jetzt scheint mir ein Übertreffen der Gewinnprognose ebenfalls unwahrscheinlich.

Oder zwischen 5,50 und 6,50.

Beim allgemeinen Börsenumfeld keine Tragik !!

Nächstes Jahr kann das ganz anders aussehen.

KANN !! Aber irgendwie bin ich nicht ganz überzeugt im Moment.

Muß mir den Bericht nochmal näher anschauen.

Was mich hier ärgern würde ist dass hier seit Wochen+Monaten abverkauft wird. Ob das jetzt damit zusammen hängt oder nicht weiß ich nicht. Ich vermute es. Daher auch kein großer Abgabedruck mehr. Die sind ja schon draußen

Mich wundert das nicht. Mich hätte interessiert wie groß der Preisdruck ist im Instrumentengeschäft

Es gibt firmen die machen die Preise und den Druck.

AJA gehört hier ganz sicher nicht dazu.

Mit dem Dollar zusammen bin ich im Moment skeptisch.

Skepsis ist im Kurs sicher schon drinnen.

Jetzt scheint mir ein Übertreffen der Gewinnprognose ebenfalls unwahrscheinlich.

Antwort auf Beitrag Nr.: 31.114.803 von braxter21 am 10.08.07 14:50:44die frage ist doch warum soll man jetzt kaufen. reicht bestimmt auch noch wenn aj die zahlen dann tatsächlich auch mal bringt die die meißten hier erwarten.glaube auch nicht das die uns kleinanleger wirklich beglücken wollen.

zudem mittelfristig viel zu viele fragezeichen.

die wirtschaft brummt,vier jahre hausse an den börsen und es gibt immer noch welche die glauben das es keinen grund gibt warum aj da steht wo sie steht!!?

auch wenn es sich abgedroschen anhört aber der kurs spricht meißtens die wahrheit.schlimmer noch es wird die zukunft gehandelt...

frankoos

zudem mittelfristig viel zu viele fragezeichen.

die wirtschaft brummt,vier jahre hausse an den börsen und es gibt immer noch welche die glauben das es keinen grund gibt warum aj da steht wo sie steht!!?

auch wenn es sich abgedroschen anhört aber der kurs spricht meißtens die wahrheit.schlimmer noch es wird die zukunft gehandelt...

frankoos

Antwort auf Beitrag Nr.: 31.114.803 von braxter21 am 10.08.07 14:50:44Guck dir mal Seite 18 im Bericht an! Du musst den Aussagen dort natürlich nicht vetrauen, aber es hört sich doch relativ optimistisch an. Das betrifft auch den Dollar, aber auch Projektgeschäft und einzelne Bereiche im IG.

Viel wird davon abhängen, ob man in Japan die 1,1 Mio € im nächsten Jahr wirklich einspart. Wenn ja, bin ich mir ganz sicher, das wir mindestens 5,5 Mio € Ebit sehen werden, und das dürfte auf einen Überschuss von 3,2-3,3 Mio € hinauslaufen.

Viel wird davon abhängen, ob man in Japan die 1,1 Mio € im nächsten Jahr wirklich einspart. Wenn ja, bin ich mir ganz sicher, das wir mindestens 5,5 Mio € Ebit sehen werden, und das dürfte auf einen Überschuss von 3,2-3,3 Mio € hinauslaufen.

Antwort auf Beitrag Nr.: 31.114.803 von braxter21 am 10.08.07 14:50:44Jetzt scheint mir ein Übertreffen der Gewinnprognose ebenfalls unwahrscheinlich

Welche Prognose meinst du?

Welche Prognose meinst du?

Habe übrigens wie angekündigt zu 6,2 € nachgekauft. Dürfte ja bald dem Buchwert entsprechen.

Wenn im aktuellen 4.Quartal wirklich 1,2 Mio € Ebit erzielt werden, dürfte die Aktie im November/Dezember richtig durchstarten, zumal man sich dann im wohl besten Quartal der Unternehmensgeschichte befindet (Q1/07/08). Dann dürfte auch das EK-Forum im November wieder Aufmerksamkeit bringen.

Wenn im aktuellen 4.Quartal wirklich 1,2 Mio € Ebit erzielt werden, dürfte die Aktie im November/Dezember richtig durchstarten, zumal man sich dann im wohl besten Quartal der Unternehmensgeschichte befindet (Q1/07/08). Dann dürfte auch das EK-Forum im November wieder Aufmerksamkeit bringen.

Antwort auf Beitrag Nr.: 31.111.621 von katjuscha am 10.08.07 11:30:01Zu Nebenwerten mit niedrigem KGV + KBV:

z.B. Grammer > KGV 8 und KBV 1, aber leider wenig Wachstumsfantasie...

z.B. Grammer > KGV 8 und KBV 1, aber leider wenig Wachstumsfantasie...

Antwort auf Beitrag Nr.: 31.117.092 von Antizykliger am 10.08.07 16:49:06was soll ich sagen: auch ich habe mir von den zahlen deutlich mehr versporchen ... dass fritsche meint, diese zahlen würden nicht enttäuschen ... naja ... recht eigenwilliger erwartungshorizont.

im gros alles im lack ... allerdings nervt die ständige ankündigung vom bald anlaufenden projektgeschäft doch ziemlich ... zudem werden prognosen immer wieder - wenn auch nur leicht revierdiert ... also das wird die aktie erstmal auf diesem niveau festnageln ... naja ich habe geduld habe mir aber auch mehr versprochen ...

derrest

im gros alles im lack ... allerdings nervt die ständige ankündigung vom bald anlaufenden projektgeschäft doch ziemlich ... zudem werden prognosen immer wieder - wenn auch nur leicht revierdiert ... also das wird die aktie erstmal auf diesem niveau festnageln ... naja ich habe geduld habe mir aber auch mehr versprochen ...

derrest

Antwort auf Beitrag Nr.: 31.117.092 von Antizykliger am 10.08.07 16:49:06Grammer!!

Der Chart ist so spannend wie ein Sparbuch. Was nützen noch so schöne Fundamentalwerte, wenn die Chance, das Investoren diesen Wert entdecken gleich null sind. Erst recht, wenn das Geschäft keinerlei Phnatasie birgt.

Der Chart ist so spannend wie ein Sparbuch. Was nützen noch so schöne Fundamentalwerte, wenn die Chance, das Investoren diesen Wert entdecken gleich null sind. Erst recht, wenn das Geschäft keinerlei Phnatasie birgt.

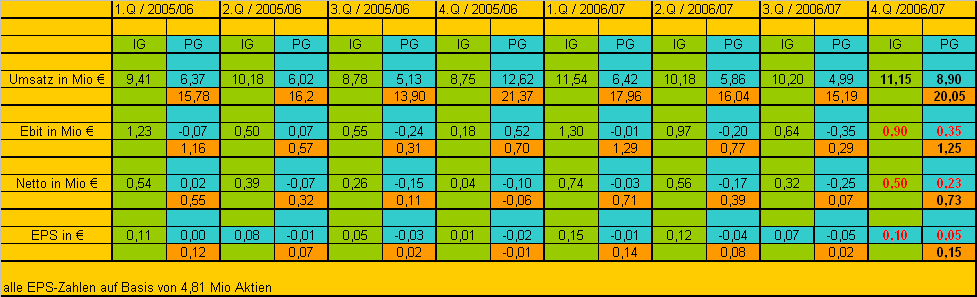

Antwort auf Beitrag Nr.: 31.118.501 von derrest am 10.08.07 17:55:17So konkret wie jetzt war die Ankündigung zum Projektgeschäft aber noch nie. Bis jetzt schrieb man immer, das man ein anspringendes PG erwartet. Jetzt schreibt man auf Seite 18 des Berichts, das man im laufenden Quartal so gute Umsätze machen wird, um sogar noch ein positives Ebit im PG zu erreichen, was nichts anderes bedeutet als zumindest 0,56 Mio € Ebit allein im 4.Quartal aus dem PG. Dazu werden wohl noch 0,6-0,7 Mio aus dem IG kommen. Auch bei der bisherigen Umsatzprognose bleibt man. Das dürfte bedeuten, das man mit 10 Mio aus dem PG und 13 Mio € aus dem PG rechnen kann.

Ich hab jedenfalls gestern ohne viel zu zögern aus diesem Grund zu 6,2 zugegriffen. Wenn die Gesamtmärkte nochmal richtig abstürzen sollten, wo die FED und die EZB scheinbar was dagegen haben, dann kann es auch im Tief noch auf 5,6-5,7 € gehen. Das wäre dann aber der beste Einstiegskurs, den man noch kriegen kann. Im Februar 2008 erwarte ich nun zweistellige Kurse.

Ich hab jedenfalls gestern ohne viel zu zögern aus diesem Grund zu 6,2 zugegriffen. Wenn die Gesamtmärkte nochmal richtig abstürzen sollten, wo die FED und die EZB scheinbar was dagegen haben, dann kann es auch im Tief noch auf 5,6-5,7 € gehen. Das wäre dann aber der beste Einstiegskurs, den man noch kriegen kann. Im Februar 2008 erwarte ich nun zweistellige Kurse.

Antwort auf Beitrag Nr.: 31.125.680 von katjuscha am 11.08.07 18:57:17Das dürfte bedeuten, das man mit 10 Mio aus dem PG und 13 Mio € aus dem PG rechnen kann.

ok, das ist einerseits aber auch oberste fahnenstange (weil man ja schon sehr elegant formuliert angedeutet hat, dass es im IG keine steigerung mehr geben wird zum Q3), gleichzeitig aber auch realistisch (weil im letzten GJ 2005/06 im vierten quartal auch uber 12 mio umsatz erzielt worden sind im PG)

nicht ganz klar ist mir woher die ploetzliche marge im PG herkommen soll, aber der vorstand wird das schon wissen...zum letzten mal war man im Q1 2005/06 mit einer null leicht positiv im PG

katjuscha rechnet also insgesamt mit einem ueberschuss von 1,2 Mio in Q4, einem EPS von 0,26 cent....mehr als in den letzten drei quartalen zusammen...da waere dann zumindest fuer das angenommene kgv von 15 fuer 2007 und ein EPS von 40 cent ein ausreichendes sicherheitspolster von 10 cent drinne

2005/06 gabs eine vergleichbare situation: IG im Q4 umsatzmaessig wie Q3, PG 12 Mio in Q4 nach 5 Mio in Q3....trotzdem bleibt man im ergebnis (v.a. auch im IG) in Q4 weit hinter Q3 zurueck

hier muss man sich noch mal genau ánschauen, was das IG im Q4 des letzten jahres so stark belastet hat, und ob man das jetzt wirklich vernachlaessigen kann

ok, das ist einerseits aber auch oberste fahnenstange (weil man ja schon sehr elegant formuliert angedeutet hat, dass es im IG keine steigerung mehr geben wird zum Q3), gleichzeitig aber auch realistisch (weil im letzten GJ 2005/06 im vierten quartal auch uber 12 mio umsatz erzielt worden sind im PG)

nicht ganz klar ist mir woher die ploetzliche marge im PG herkommen soll, aber der vorstand wird das schon wissen...zum letzten mal war man im Q1 2005/06 mit einer null leicht positiv im PG

katjuscha rechnet also insgesamt mit einem ueberschuss von 1,2 Mio in Q4, einem EPS von 0,26 cent....mehr als in den letzten drei quartalen zusammen...da waere dann zumindest fuer das angenommene kgv von 15 fuer 2007 und ein EPS von 40 cent ein ausreichendes sicherheitspolster von 10 cent drinne

2005/06 gabs eine vergleichbare situation: IG im Q4 umsatzmaessig wie Q3, PG 12 Mio in Q4 nach 5 Mio in Q3....trotzdem bleibt man im ergebnis (v.a. auch im IG) in Q4 weit hinter Q3 zurueck

hier muss man sich noch mal genau ánschauen, was das IG im Q4 des letzten jahres so stark belastet hat, und ob man das jetzt wirklich vernachlaessigen kann

Antwort auf Beitrag Nr.: 31.127.959 von indoo am 12.08.07 09:53:22nicht ganz klar ist mir woher die ploetzliche marge im PG herkommen soll, aber

Im 4.Quartal 2005/06 hat man im PG bei 12,6 Mio € Umsatz ein Ebit von 0,52 Mio € erzielt. Das erwarte ich jetzt im 4.Quartal auch wieder, vielleicht sogar etwas mehr. Die Marge ergibts sich einfach durch den deutlich höheren Umsatz. Im PG liegt der BreakEven-Point etwa bei 6,5 Mio € Umsatz. Darunter macht man einen Ebit-Verlust, darüber Gewinn. Wenn der Umsatz dann 13 Mio € betragen sollte, ist ein Gewinn über 0,5 Mio € nicht unrealistisch. Wenn man mal weiter in die Vergangenheit schaut, hat AJA im Projektgeschäft sogar Quartale gehabt, wo man mal 1 Mio € Gewinn gemacht hat. Das liegt aber schon 3-5 Jahre zurück.

katjuscha rechnet also insgesamt mit einem ueberschuss von 1,2 Mio in Q4, einem EPS von 0,26 cent

Falsch, genau lesen! Ich rechne mit einem Ebit von 1,2 Mio € im 4.Quartal. Beim EPS rechne ich mit 12-14 Cents.

Im letzten Jahr gabs meines Wissens einen negativen Steuereffekt, weshalb der Überschuss sehr deutlich unter dem Ebit lag. Ich rechne nicht damit, das das dieses Jahr auch wieder passiert.

Im 1.Quartal des neuen Geschäftsjahres rechne ich dann mit einem Ebit von 1,5-1,6 Mio € und einem EPS von 18-20 Cents. Voraussetzung dafür wäre allerdings, dass in Japan nur noch ein minimaler Verlust gemacht wird.

Im 4.Quartal 2005/06 hat man im PG bei 12,6 Mio € Umsatz ein Ebit von 0,52 Mio € erzielt. Das erwarte ich jetzt im 4.Quartal auch wieder, vielleicht sogar etwas mehr. Die Marge ergibts sich einfach durch den deutlich höheren Umsatz. Im PG liegt der BreakEven-Point etwa bei 6,5 Mio € Umsatz. Darunter macht man einen Ebit-Verlust, darüber Gewinn. Wenn der Umsatz dann 13 Mio € betragen sollte, ist ein Gewinn über 0,5 Mio € nicht unrealistisch. Wenn man mal weiter in die Vergangenheit schaut, hat AJA im Projektgeschäft sogar Quartale gehabt, wo man mal 1 Mio € Gewinn gemacht hat. Das liegt aber schon 3-5 Jahre zurück.

katjuscha rechnet also insgesamt mit einem ueberschuss von 1,2 Mio in Q4, einem EPS von 0,26 cent

Falsch, genau lesen! Ich rechne mit einem Ebit von 1,2 Mio € im 4.Quartal. Beim EPS rechne ich mit 12-14 Cents.

Im letzten Jahr gabs meines Wissens einen negativen Steuereffekt, weshalb der Überschuss sehr deutlich unter dem Ebit lag. Ich rechne nicht damit, das das dieses Jahr auch wieder passiert.

Im 1.Quartal des neuen Geschäftsjahres rechne ich dann mit einem Ebit von 1,5-1,6 Mio € und einem EPS von 18-20 Cents. Voraussetzung dafür wäre allerdings, dass in Japan nur noch ein minimaler Verlust gemacht wird.

Antwort auf Beitrag Nr.: 31.130.003 von katjuscha am 12.08.07 14:48:55ooh sorry, ja hab alles aufs EPS bezogen, du meintest aber das EBIT, richtig

das is natuerlich was anderes...du revidierst dann deine jahresprognose 2007 auf 38-40 cent pro aktie...und fuer Q4 erwartest du dir ca. 12-14 cent...finde ich auch realistisch

du hast dich aber beim PG ja auch auf den ausblick im Q3-bericht gestuetzt:

"wir gehen davon aus, dass wir das laufende quartal mit ueberproportionalen umsaetzen und das geschaeftsjahr mit einem positiven ergebnis abschliessen werden"

steht da sinngemaess

ich interpretiere das so, dass man tatsaechlich auch im PG mit einen NETTOERGEBNIS von 0,45-0,50 Mio rechnet..das waeren allein schon 8 cent EPS...und gleichzeitig sowas wie ein wendepunkt im PG...das ist schon eine starke vorgabe...interpretier ich da das wort "ergebnis" falsch?

Im PG liegt der BreakEven-Point etwa bei 6,5 Mio € Umsatz

ja im Q4 des letzten jahres hatte man ueber 12 Mio umsatz...laut deiner auswertung weiter unten aber einen negativen nettogewinn ..deshalb hab mich etwas gewundert, woher das positive ergebnis kommen soll...da hast du aber ein vorzeichen falsch reingebracht, denn tatsaechlich hatte man im Q4 damals ein kleines plus (von 0,1 Mio im nettoergebnis)...also von daher auch nachvollziehbar jetzt

insgesamt liegt natuerlich sehr viel potenzial bzw. hebelwirkung (fuers nettoergebnis)im vertrieb...das miese 3. quartal war im vergleich mit den beiden vorquartalen fast aussschliesslich durch hoehere vertriebskosten belastet...die Bruttomarge sowohl im gesamtgeschaeft, als auch im IG konnte gehalten werden, war sogar ident mit dem starken Q1

die vertirebskosten

Q1 3,186

Q2 3,028

Q3 3,496

diese 0,470 Mio mehrausgaben in Q3 haben uns runtergezogen, immerhin hatten wir in Q3 fast das gleiche Bruttoergebnis wie in Q2 (6,43 nach 6,51) und identische forschungs- und verwaltungsbeitraege

also diese hoeheren vertriebsaufwendungen von 0,47 Mio in Q3 haben einen hebel von fast 0,3 Mio aufs NETTOERGEBNIS...daraus ergibt sich natuerlich auch ein spielraum fuer Q4

allerdings: ein "mehr" aus japan wird es im naechtsen Q in dem sinn nicht geben, weil man ja mit konstant bleibenden umsaetzen im IG rechnet...aber vielleicht werden die vertriebsaufwendungen auf das niveau von 3 Mio zurueckgefahren...

dann waeren allein im IG aehnlich wie im Q2 12-14 cent pro aktie drin...

das is natuerlich was anderes...du revidierst dann deine jahresprognose 2007 auf 38-40 cent pro aktie...und fuer Q4 erwartest du dir ca. 12-14 cent...finde ich auch realistisch

du hast dich aber beim PG ja auch auf den ausblick im Q3-bericht gestuetzt:

"wir gehen davon aus, dass wir das laufende quartal mit ueberproportionalen umsaetzen und das geschaeftsjahr mit einem positiven ergebnis abschliessen werden"

steht da sinngemaess

ich interpretiere das so, dass man tatsaechlich auch im PG mit einen NETTOERGEBNIS von 0,45-0,50 Mio rechnet..das waeren allein schon 8 cent EPS...und gleichzeitig sowas wie ein wendepunkt im PG...das ist schon eine starke vorgabe...interpretier ich da das wort "ergebnis" falsch?

Im PG liegt der BreakEven-Point etwa bei 6,5 Mio € Umsatz

ja im Q4 des letzten jahres hatte man ueber 12 Mio umsatz...laut deiner auswertung weiter unten aber einen negativen nettogewinn ..deshalb hab mich etwas gewundert, woher das positive ergebnis kommen soll...da hast du aber ein vorzeichen falsch reingebracht, denn tatsaechlich hatte man im Q4 damals ein kleines plus (von 0,1 Mio im nettoergebnis)...also von daher auch nachvollziehbar jetzt

insgesamt liegt natuerlich sehr viel potenzial bzw. hebelwirkung (fuers nettoergebnis)im vertrieb...das miese 3. quartal war im vergleich mit den beiden vorquartalen fast aussschliesslich durch hoehere vertriebskosten belastet...die Bruttomarge sowohl im gesamtgeschaeft, als auch im IG konnte gehalten werden, war sogar ident mit dem starken Q1

die vertirebskosten

Q1 3,186

Q2 3,028

Q3 3,496

diese 0,470 Mio mehrausgaben in Q3 haben uns runtergezogen, immerhin hatten wir in Q3 fast das gleiche Bruttoergebnis wie in Q2 (6,43 nach 6,51) und identische forschungs- und verwaltungsbeitraege

also diese hoeheren vertriebsaufwendungen von 0,47 Mio in Q3 haben einen hebel von fast 0,3 Mio aufs NETTOERGEBNIS...daraus ergibt sich natuerlich auch ein spielraum fuer Q4

allerdings: ein "mehr" aus japan wird es im naechtsen Q in dem sinn nicht geben, weil man ja mit konstant bleibenden umsaetzen im IG rechnet...aber vielleicht werden die vertriebsaufwendungen auf das niveau von 3 Mio zurueckgefahren...

dann waeren allein im IG aehnlich wie im Q2 12-14 cent pro aktie drin...

@katjuscha

Hr. Berka hatte auf der Hauptversammlung 2007 seine Mindestziele verkündet. Das ist die Prognose von AJA selbst:

3,5 Mio. Ebit und 75 mio. Umsatz (japanko. 1,2 Mio.)

kennen wir doch schon das Ganze Jahr

Ich dachte bisher an ein Übertreffen dieser Prognose.

So wie das hätte sein müssen.

Das PG und die ausgewiesenen Gewinnanteile. da hatten wirs ja schonmal drüber. Ich sagte ja noch wegen der vorsichtigen Bilanzierung.

AJA hat sich jetzt anscheinend noch breiter aufgestellt mit Produkten im IG. Das war ja einer der Punkte von Berka bei der HV.

Es hat sich im Grunde nicht so viel geändert.

Wieder mal ein Verschieben des Projektgeschäftes bei der klinik.

Mit der Hoffnung lebt`s sich auch nicht schlecht. Auf die Wahreheit ist ge.....

Ohne den aufgewerteten Dollar hätten wir die Prognosen fürs GJ sicher übertroffen.

Kommendes GJ dürften wir trotzdem durchstarten

Hr. Berka hatte auf der Hauptversammlung 2007 seine Mindestziele verkündet. Das ist die Prognose von AJA selbst:

3,5 Mio. Ebit und 75 mio. Umsatz (japanko. 1,2 Mio.)

kennen wir doch schon das Ganze Jahr

Ich dachte bisher an ein Übertreffen dieser Prognose.

So wie das hätte sein müssen.

Das PG und die ausgewiesenen Gewinnanteile. da hatten wirs ja schonmal drüber. Ich sagte ja noch wegen der vorsichtigen Bilanzierung.

AJA hat sich jetzt anscheinend noch breiter aufgestellt mit Produkten im IG. Das war ja einer der Punkte von Berka bei der HV.

Es hat sich im Grunde nicht so viel geändert.

Wieder mal ein Verschieben des Projektgeschäftes bei der klinik.

Mit der Hoffnung lebt`s sich auch nicht schlecht. Auf die Wahreheit ist ge.....

Ohne den aufgewerteten Dollar hätten wir die Prognosen fürs GJ sicher übertroffen.

Kommendes GJ dürften wir trotzdem durchstarten

Antwort auf Beitrag Nr.: 31.135.948 von indoo am 13.08.07 09:29:56Ich denke schon, das man mit "ergebnis" das operative Ergebnis, also Ebit, meint. 100%ig weiß ichs auch nicht, aber ich gehe davon aus.

allerdings: ein "mehr" aus japan wird es im naechtsen Q in dem sinn nicht geben, weil man ja mit konstant bleibenden umsaetzen im IG rechnet...

Hier ist die Frage, wie AJA die Japaninvestitionen bisher definiert. Sind es normale Anfangsinvestitionen, könnten diese auch geringer werden, obwohl der Umsatz erstmal noch stagniert. Sollten es normale Vertriebs- und Verwaltungsaufwendungen sein, die imm er anfallen, dann bleibt der Verlust bei gleichem Umsatz natürlich genauso hoch. Das Thema müsste man bei AJA nochmal genauer erfragen.

Ansonsten seh ich alles genau wie du.

allerdings: ein "mehr" aus japan wird es im naechtsen Q in dem sinn nicht geben, weil man ja mit konstant bleibenden umsaetzen im IG rechnet...

Hier ist die Frage, wie AJA die Japaninvestitionen bisher definiert. Sind es normale Anfangsinvestitionen, könnten diese auch geringer werden, obwohl der Umsatz erstmal noch stagniert. Sollten es normale Vertriebs- und Verwaltungsaufwendungen sein, die imm er anfallen, dann bleibt der Verlust bei gleichem Umsatz natürlich genauso hoch. Das Thema müsste man bei AJA nochmal genauer erfragen.

Ansonsten seh ich alles genau wie du.

Antwort auf Beitrag Nr.: 31.138.244 von braxter21 am 13.08.07 12:08:25Die Ebit-Prognose von 3,5 Mio dürfte man auch schaffen, vielleicht leicht überbieten. Den Umsatz von 75 Mio aber wohl eher unterbieten. Liegt einfach daran, dass das PG zu spät angezogen hat. Auf der HV dachte Berka ja noch, das das PG bereits im 3.Quartal anspringt. Stattdessen wurde es wohl der gringste Umsatz, der jemals in einem Quartal im PG erzielt wurde. Wenns im 3.Quartal 10 Mio anstatt 5 Mio gewesen wären, hätte man die 75 Mio auch locker geschafft. Da die Aufträge aber vorhanden sind, sinds nur Verschiebungen, und ich gehe daher davon aus, das in den nächsten beiden Quartalen gute Gewinne im PG gemacht werden.

Antwort auf Beitrag Nr.: 31.141.103 von katjuscha am 13.08.07 15:32:31Der Satz "Verzögerungen im PG" ist inzwischen ein Synonym für AJA. Seit ich die Aktie begleite ist das so. Und es bewegt sich auch nichts. Dass die Umsätze später kommen tröstet nicht, aber es kommt auch nicht überraschend, weil Geschäfte im Osten meist nicht laufen wie geplant. Mich wundert nur dass man mit den Prognosen nicht dazulernt.

Man kann sich das auch schön reden mit der Verschiebung der Umsätze, ich hoffe nur, dass die das Geld für ihre Leistungen auch überhaupt bekommen.

Leider sind auch keine neuen Projekte fürs PG gewonnen worden und ohne die wird das PG weiterhin eine Kurssteigerung verhindern.

Der Weg ist noch weit für AJA

Man kann sich das auch schön reden mit der Verschiebung der Umsätze, ich hoffe nur, dass die das Geld für ihre Leistungen auch überhaupt bekommen.

Leider sind auch keine neuen Projekte fürs PG gewonnen worden und ohne die wird das PG weiterhin eine Kurssteigerung verhindern.

Der Weg ist noch weit für AJA

Antwort auf Beitrag Nr.: 31.144.852 von smartcash am 13.08.07 19:25:22Solange das IG weiter um 10% oder mehr wächst, ist das PG ja eh egal.

Das PG trägt ja dieses jahr auch nicht zum Gewinn bei. Im nächsten Jahr gehe ich nur von 0,2-0,5 Mio Ebit im PG aus. Von mir aus kann man dann das PG einstellen oder verkaufen, und dann nur noch vom IG leben. Allein im IG sollte ja 2007/08 ein Ebit von mindestens 5 Mio € gemacht werden. Wenn man dann bedenkt, das Zinsergebnis und Steuerquote in den nächsten 1-2 Jahren immer geringer werden, dürfte die Richtung klar sein.

Ansonsten hast du grundsätzlich natürlich recht, das AJA seit einigen Quartalen was von Verschiebungen schreibt. Werf ich Berka auch irgendwie vor. Trotzdem hört sich die jetzige Formulierung auf Seite 18 des aktuellen Berichts schon ganz anders an. Es sieht doch stark danach aus, als läuft das PG gerade richtig an. Sonst hätte man es nicht so offensiv bezüglich Umsatz-und Gewinnziel formuliert. Nicht 7 Wochen vor Ende des Geschäftsjahres.

Das PG trägt ja dieses jahr auch nicht zum Gewinn bei. Im nächsten Jahr gehe ich nur von 0,2-0,5 Mio Ebit im PG aus. Von mir aus kann man dann das PG einstellen oder verkaufen, und dann nur noch vom IG leben. Allein im IG sollte ja 2007/08 ein Ebit von mindestens 5 Mio € gemacht werden. Wenn man dann bedenkt, das Zinsergebnis und Steuerquote in den nächsten 1-2 Jahren immer geringer werden, dürfte die Richtung klar sein.

Ansonsten hast du grundsätzlich natürlich recht, das AJA seit einigen Quartalen was von Verschiebungen schreibt. Werf ich Berka auch irgendwie vor. Trotzdem hört sich die jetzige Formulierung auf Seite 18 des aktuellen Berichts schon ganz anders an. Es sieht doch stark danach aus, als läuft das PG gerade richtig an. Sonst hätte man es nicht so offensiv bezüglich Umsatz-und Gewinnziel formuliert. Nicht 7 Wochen vor Ende des Geschäftsjahres.

Antwort auf Beitrag Nr.: 31.145.047 von katjuscha am 13.08.07 19:38:05Das IG kritisiere ich auch nicht, wir hätten ganz andere Koeffizienten, wenn AJA nur das IG hätte und mit Sicherheit höhere Kurse.

Was AJA braucht, ist eine strukturelle Reform. Die Holding ist für mich viel zu unübersichtlich geworden. Viel zu viele Firmen gemessen am Umsatz. Mich ärgert auch nach wie vor die KE... die hätte man doch nicht wirklich gebraucht. Und sie hat die Bewertungskoeffizienten nur verschlechtert.

Na ja, man könnte schon was draus machen...

Was AJA braucht, ist eine strukturelle Reform. Die Holding ist für mich viel zu unübersichtlich geworden. Viel zu viele Firmen gemessen am Umsatz. Mich ärgert auch nach wie vor die KE... die hätte man doch nicht wirklich gebraucht. Und sie hat die Bewertungskoeffizienten nur verschlechtert.

Na ja, man könnte schon was draus machen...

Antwort auf Beitrag Nr.: 31.145.047 von katjuscha am 13.08.07 19:38:05wieso soll das PG egal sein, das gehört dazu und macht zur zeit verlust. das ist also ganz und gar nicht egal. Was ist, wenn das PG den Verlust noch vergrößert?

Antwort auf Beitrag Nr.: 31.145.047 von katjuscha am 13.08.07 19:38:05und noch ein zusatz zum PG

Wer in diesem wirtschaftlichen umfeld nicht in der Lage ist, gewinn zu erzielen (oder nur einen geringen), was passiert erst, wenn der aufschwung sich wieder abschwächt.

Wer in diesem wirtschaftlichen umfeld nicht in der Lage ist, gewinn zu erzielen (oder nur einen geringen), was passiert erst, wenn der aufschwung sich wieder abschwächt.

Ganz tolle Beiträge smyl. Danke dafür!

wenn man sich wundert warum AJA im PG nicht dazu lernt dann stimmt das nicht.

AJA lernt dazu.

wenn man mal in der GF in einem unternehmen arbeitet, weiß man wie schwer es manchmal ist Änderungen herbeizuführen und die alltäglichen Vorkommnisse zu meistern und die richtigen Entscheidungen schnell zu treffen.

Wenn man ein Unternehmen führt, dann geht das nicht von heute auf morgen, auch wenn`s der Plan vorgesehen hat. AJA wollte eine gewisse kontinuität im PG

jeder weiß dass Projektphasen von AJA mehrere jahre dauern.

Die Ergebnisbeiträge sind positiv im PG

Das PG ist notwendig und ganz wichtig wegen dem IG

es kann nicht nur positive punkt geben.

solange PG leicht positiv und IG wächst ist man hier gut aufgehoben.

da muß man halt mal die Philosophie und Beweggründe verstehen.

Um diese zu verstehen reicht ein Besuch auf der HV aus und die Frage wird hinreichend beantwortet.

AJA hat das diesjährige PG sicher anders eingeplant. Die Klinik wird ja wieder verschoben. Der Vorstand könnte sich natürlich noch vorsichtiger gg. den Aktionären äußern und sagen:

verdammt Leute, vergeßt das PG , wir kriegen das nicht auf die Reihe. Lediglich Kapital binden wir damit und Verzögerungen ohne Ende. ist doch alles mist was

Komisch ?? Umsatz machen wir trotzdem

Umsatz machen wir trotzdem

Steigerungen im IG deswegen haben wir trotzdem

Kunden binden wir an uns langfristig trotzdem

kleine Gewinne machen wir trotzdem und steigern auch noch die Marge

weshalb immer die strenge mit dem PG wenn es lt. Vorstand im moment noch zwingend dazu gehört.

Der Dollarkurs ist sicher ein Faktor der sehr viel schwerer wiegt.

nur als beispiel

braxter, der auf ein sehr gutes I. Quartal 2007/2008 hofft

AJA lernt dazu.

wenn man mal in der GF in einem unternehmen arbeitet, weiß man wie schwer es manchmal ist Änderungen herbeizuführen und die alltäglichen Vorkommnisse zu meistern und die richtigen Entscheidungen schnell zu treffen.

Wenn man ein Unternehmen führt, dann geht das nicht von heute auf morgen, auch wenn`s der Plan vorgesehen hat. AJA wollte eine gewisse kontinuität im PG

jeder weiß dass Projektphasen von AJA mehrere jahre dauern.

Die Ergebnisbeiträge sind positiv im PG

Das PG ist notwendig und ganz wichtig wegen dem IG

es kann nicht nur positive punkt geben.

solange PG leicht positiv und IG wächst ist man hier gut aufgehoben.

da muß man halt mal die Philosophie und Beweggründe verstehen.

Um diese zu verstehen reicht ein Besuch auf der HV aus und die Frage wird hinreichend beantwortet.

AJA hat das diesjährige PG sicher anders eingeplant. Die Klinik wird ja wieder verschoben. Der Vorstand könnte sich natürlich noch vorsichtiger gg. den Aktionären äußern und sagen:

verdammt Leute, vergeßt das PG , wir kriegen das nicht auf die Reihe. Lediglich Kapital binden wir damit und Verzögerungen ohne Ende. ist doch alles mist was

Komisch ??

Umsatz machen wir trotzdem

Umsatz machen wir trotzdemSteigerungen im IG deswegen haben wir trotzdem

Kunden binden wir an uns langfristig trotzdem

kleine Gewinne machen wir trotzdem und steigern auch noch die Marge

weshalb immer die strenge mit dem PG wenn es lt. Vorstand im moment noch zwingend dazu gehört.

Der Dollarkurs ist sicher ein Faktor der sehr viel schwerer wiegt.

nur als beispiel

braxter, der auf ein sehr gutes I. Quartal 2007/2008 hofft

Antwort auf Beitrag Nr.: 31.152.184 von braxter21 am 14.08.07 12:15:12Da hast du absolut recht.

Man sieht es ja daran, das einige der Projektaufträge, die jetzt realisiert werden, bereits vor 2-3 Jahren reinkamen. Es gibt sogar Aufträge in Thüringen, die bis 2011 ausgelegt sind, und schon vor Jahren in Auftrag gegeben wurden. In so fern ist es eh schwer, das PG urplötzlich aufzugeben.

Dazu kommt, das vielleicht der Vorstand solange damit warten wollte, bis man im Instrumentengeschäft so auf sicheren Füssen steht, das man dort nachhaltig gute Gewinne macht. Man darf ja nicht vergessen, das noch vor 2-3 Jahren im PG mehr Gewinn als im IG gemacht wurde.

Also lasst dem Vorstand noch ein bißchen Zeit, um die Umstrukturierung voranzubringen, und dann werden wir sicherlich in einem Jahr von Umsätzen im IG um die 50 Mio € mit entsprechenden Magen reden. Dann wirds dem Vorstand vielleicht auch leichter fallen, über das Thema "Ausgliederung oder Verkauf des PG" zu reden.

Man sieht es ja daran, das einige der Projektaufträge, die jetzt realisiert werden, bereits vor 2-3 Jahren reinkamen. Es gibt sogar Aufträge in Thüringen, die bis 2011 ausgelegt sind, und schon vor Jahren in Auftrag gegeben wurden. In so fern ist es eh schwer, das PG urplötzlich aufzugeben.

Dazu kommt, das vielleicht der Vorstand solange damit warten wollte, bis man im Instrumentengeschäft so auf sicheren Füssen steht, das man dort nachhaltig gute Gewinne macht. Man darf ja nicht vergessen, das noch vor 2-3 Jahren im PG mehr Gewinn als im IG gemacht wurde.

Also lasst dem Vorstand noch ein bißchen Zeit, um die Umstrukturierung voranzubringen, und dann werden wir sicherlich in einem Jahr von Umsätzen im IG um die 50 Mio € mit entsprechenden Magen reden. Dann wirds dem Vorstand vielleicht auch leichter fallen, über das Thema "Ausgliederung oder Verkauf des PG" zu reden.

der Dollar ist in den letzten Tagen zurückgekommen z.Z. 1,3580 Euro

.....wenn diese Tendenz zur Stabilität anhält mache ich mir

für AJA keine sorgen.....

.....wenn diese Tendenz zur Stabilität anhält mache ich mir

für AJA keine sorgen.....

Antwort auf Beitrag Nr.: 31.163.292 von braxter21 am 15.08.07 07:32:26sorry. Link funktioniert nicht.

www.brn-ag.de und im Suchfeld: 521350 eingeben

www.brn-ag.de und im Suchfeld: 521350 eingeben

Der Euro steht jetzt auf der Kippe. Beim derzeitigen Kurs von 1,349 verläuft der langfristige Aufwärtstrend. Noch also eher long für den Euro, aber das er sein ATH der letzten Jahre wieder unterschritten hat, ist nicht gerade bullish.

Könnte also auch sein, das wir endlich mal ne Zeit mit nem sinkenden Euro bekommen.

Könnte also auch sein, das wir endlich mal ne Zeit mit nem sinkenden Euro bekommen.

da haut grad jemand 5226 stück bei 6,10 rein

soviel zu der Aussage hier im Board dass der Verkäufer bald fertig hat. naja es muß ja nicht der Gleich sein. Die Art und Weise deutet aber darauf hin.

Wenn man sich das hier anschaut riecht das förmlich nach einem Ausbruch. Allerdings kann der auch noch 1-2 Jahre auf sich warten lassen. Seit Jahren pendelt die Aktie seitwärts.Ich habe mal eine order zu 6,12€ eingestellt. Mal sehen ob die bedient wird. Denn bei dem Kurs kann man nicht viel falsch machen, auch wenn es mal uner die 6 geht, was ich nicht glaube. Ich denke das Chancen/Risiko Verhältnis ist hier überragend. Ein Anstieg ist mehr als überfällig !!!

Ich denke, dass dieser Chart sehenswert ist, wenn man überlegt,wie niedrig AJ bewertet ist.Ich denke, ein Außbruch würde sich auch in dem Chart optisch gut machen

Ich denke, dass dieser Chart sehenswert ist, wenn man überlegt,wie niedrig AJ bewertet ist.Ich denke, ein Außbruch würde sich auch in dem Chart optisch gut machen

Derzeit kann einem die Lust auf Aktien echt vergehen.

Bei AJA gehe ich immer noch davon aus, dass im nächsten GJ ein EBIT von etwa 6 Mio erreicht wird, woraus ein EPS von etwa 0,70 resultieren dürfte. Wir haben das mehrfach hier durchgerechnet. Dagegen spräche m.E. nur eine deutliche internationale Konjunktureintrübung, die die Margen im IG verhagelt. Sollte der Dollartrend drehen, bekäme AJA sogar Rückenwind von der Währungsseite. KGV08 also derzeit unter 9!

Trotzdem: Die Aufräumarbeiten im Chart nach dem Bruch des Aufwärtstrends werden eine Weile dauern. Ich rechne mit einem halben Jahr Tristesse, da AJA die Prognosen für 2007/08 traditionsgemäß erst im März bekannt geben dürfte. Bis dahin kann zwar viel passieren, für wahrscheinlich halte ich das aber nicht.

Kommt im März die Prognose von 6 Mio EBIT für 2007/08, dürfte es dann zügig in Richtung 12 Euro gehen. Potenzial also aus meiner Sicht 100% auf Sicht von etwa 9 Monaten. Risiko im Moment durch den hohen Buchwert nahe null.

AJA stellt uns wahrlich auf eine harte (Gedulds-) Probe!

Bei AJA gehe ich immer noch davon aus, dass im nächsten GJ ein EBIT von etwa 6 Mio erreicht wird, woraus ein EPS von etwa 0,70 resultieren dürfte. Wir haben das mehrfach hier durchgerechnet. Dagegen spräche m.E. nur eine deutliche internationale Konjunktureintrübung, die die Margen im IG verhagelt. Sollte der Dollartrend drehen, bekäme AJA sogar Rückenwind von der Währungsseite. KGV08 also derzeit unter 9!

Trotzdem: Die Aufräumarbeiten im Chart nach dem Bruch des Aufwärtstrends werden eine Weile dauern. Ich rechne mit einem halben Jahr Tristesse, da AJA die Prognosen für 2007/08 traditionsgemäß erst im März bekannt geben dürfte. Bis dahin kann zwar viel passieren, für wahrscheinlich halte ich das aber nicht.

Kommt im März die Prognose von 6 Mio EBIT für 2007/08, dürfte es dann zügig in Richtung 12 Euro gehen. Potenzial also aus meiner Sicht 100% auf Sicht von etwa 9 Monaten. Risiko im Moment durch den hohen Buchwert nahe null.

AJA stellt uns wahrlich auf eine harte (Gedulds-) Probe!

Der Euro hat gerade seinen langfristigen Aufwärtstrend gebrochen.

Obs was nützt? ...

Ich befürchte nicht.

Obs was nützt? ...

Ich befürchte nicht.

Sehr schön, jetzt habe ich auch preiswert nachgelegt.

Jetzt darf Aja wieder ansteigen.

Jetzt darf Aja wieder ansteigen.

Hatte gestern zu 6,12€ ne Order drin, hatte leider nicht geklappt

Dafür wurde sie aber heute zu 6,08€ ausgeführt

Bei den Kursen läuft einem das Wasser im Mund zusammen. So mal sehen was sich tut! Das Marktumfeld ist auch schwierig momentan. Aber ich bin echt zuversichtlich und halte Analytik für eines meiner besten Langzeit invests!

Dafür wurde sie aber heute zu 6,08€ ausgeführt

Bei den Kursen läuft einem das Wasser im Mund zusammen. So mal sehen was sich tut! Das Marktumfeld ist auch schwierig momentan. Aber ich bin echt zuversichtlich und halte Analytik für eines meiner besten Langzeit invests!

Ein Vorteil hat AJ. Hier sind keine Zocker drin... und vorallem schon mal keine hier im Thread. Hier kann man echt sachlich über die Aktie reden mit fundamentalen Fakten. Daher bleibe ich AJ troy!

Sind eben durch die 6 gerasselt. dDas halte ich für mehr als übertrieben. Wer schmeißt den unter 6

10:35:21 5,85 112

10:28:13 5,90 1000

10:27:21 5,91 2000

10:23:32 XB 6,01 170

10:19:35 6,01 105

09:57:15 6,01 15

09:46:03 6,01 150

09:41:20 6,01 240

09:29:41 6,01 190

09:29:41 6,03 60

5,86/6,09

Denke mal auf SK Basis sehen wir wieder die 6! Schade, hätte man heute tatsächlich noch tiefer einsteigen können

Aber 6,08 ist ok. Man erwischt eh nie den Tiefstand!

10:35:21 5,85 112

10:28:13 5,90 1000

10:27:21 5,91 2000

10:23:32 XB 6,01 170

10:19:35 6,01 105

09:57:15 6,01 15

09:46:03 6,01 150

09:41:20 6,01 240

09:29:41 6,01 190

09:29:41 6,03 60

5,86/6,09

Denke mal auf SK Basis sehen wir wieder die 6! Schade, hätte man heute tatsächlich noch tiefer einsteigen können

Aber 6,08 ist ok. Man erwischt eh nie den Tiefstand!

Antwort auf Beitrag Nr.: 31.180.507 von hobbystocks am 16.08.07 10:38:38Ist alles nur noch Panik bei den Nebenwerten. Wenn der Dax mal um 1-2% fällt, fallen diverse Nebenwerte ohne Grund gleich 5-7%. Es tehen den wenigen Verkäufern eben noch weniger Käufer entgegen. Da hat mans mit Dax-Aktien leichter.

Ist aber irgendwie im Sommer immer so und derzeit kommt halt die Panik wegen der ImmoKrise hinzu, die AJA aber kaum bis gar nicht betrifft.

Wenn alles normal läuft, dürfte die Aktie jetzt ein KGV von 8,8 aufweisen.

Ist aber irgendwie im Sommer immer so und derzeit kommt halt die Panik wegen der ImmoKrise hinzu, die AJA aber kaum bis gar nicht betrifft.

Wenn alles normal läuft, dürfte die Aktie jetzt ein KGV von 8,8 aufweisen.

Antwort auf Beitrag Nr.: 31.180.879 von katjuscha am 16.08.07 10:56:22Ganze 112 Stück wurden zu 5,85€ umgesetzt!

Antwort auf Beitrag Nr.: 31.180.879 von katjuscha am 16.08.07 10:56:22So langsam lohnt es sich auch wieder, auf das Eigenkapital von 6,05€/Aktie hinzuweisen (29,1 Mio € bei 4,8 Mio Aktien).

Sollten hier doch Fonds einsgestiegen sein, die jetzt mit Notverkäufen ihre Liquidität erhöhen müssen?

Wie auch immer: Ich wollte in diesem Sommer meinen Anteil zu unter 7 € aufstocken, es ist mir sogar zu 6,01 € gelungen, also der Höhe der Aja- Eigenkapitals und billiger als erwartet. Weiter aufstocken ist nicht, Aja ist mittlerweile eine meiner größten Depotpositionen.

Das Geschäft von Aja läuft anständig und profitabel, Umsatz und Profitabilität steigen an.

Die Firma nicht in Immobiliengeschäfte involviert.

Die Firma ist nicht im amerikanischen Endverbrauchermarkt involviert, der durch rigidere Kreditvergaben in Turbulenzen kommen könnte.

Mit einer EK-Quote von 45% ist die Firma m.E. auch nicht in kritischem Maße verschuldet, so dass eine rigidere Kreditvergabe sie nicht in Schwierigkeiten bringen sollte.

Daher sehe ich die Krise recht unbeschwert und warte in Ruhe darauf, dass sich die Märkte wieder normalisieren.

Ciao, Al Sting

Sollten hier doch Fonds einsgestiegen sein, die jetzt mit Notverkäufen ihre Liquidität erhöhen müssen?

Wie auch immer: Ich wollte in diesem Sommer meinen Anteil zu unter 7 € aufstocken, es ist mir sogar zu 6,01 € gelungen, also der Höhe der Aja- Eigenkapitals und billiger als erwartet. Weiter aufstocken ist nicht, Aja ist mittlerweile eine meiner größten Depotpositionen.

Das Geschäft von Aja läuft anständig und profitabel, Umsatz und Profitabilität steigen an.

Die Firma nicht in Immobiliengeschäfte involviert.

Die Firma ist nicht im amerikanischen Endverbrauchermarkt involviert, der durch rigidere Kreditvergaben in Turbulenzen kommen könnte.

Mit einer EK-Quote von 45% ist die Firma m.E. auch nicht in kritischem Maße verschuldet, so dass eine rigidere Kreditvergabe sie nicht in Schwierigkeiten bringen sollte.

Daher sehe ich die Krise recht unbeschwert und warte in Ruhe darauf, dass sich die Märkte wieder normalisieren.

Ciao, Al Sting

Jetzt sind wir schon am Korrekturtief aus dem Juni/Juli 2006 angekommen, und die Leute, die Aktien aus der KE im März 2006 bekommen haben, haben fast keinen Gewinn mehr. Vielleicht ist das auch der Grund für den Kurssturz.

Wenn alles normal läuft hat AJA für das in Kürze beginnende Geschäftsjahr jetzt ein KBV von 0,9 ein KUV von 0,35 und ein KGV von 9. Unfassbar!

Wenn alles normal läuft hat AJA für das in Kürze beginnende Geschäftsjahr jetzt ein KBV von 0,9 ein KUV von 0,35 und ein KGV von 9. Unfassbar!

Und das alles obwohl der Euro immer stärker fällt, und jetzt ganz klar den Aufwärtstrend gebrochen hat.

Schon scheiße, wenn Anleger Panik kriegen hilft gar nichts mehr. Dabei wurde der steigende Euro noch vor Wochen als Grund angeführt, wieso der Aktienkurs fällt. Jetzt steht der Euro tiefer als vor 3-4 Monaten.

Schon scheiße, wenn Anleger Panik kriegen hilft gar nichts mehr. Dabei wurde der steigende Euro noch vor Wochen als Grund angeführt, wieso der Aktienkurs fällt. Jetzt steht der Euro tiefer als vor 3-4 Monaten.

Antwort auf Beitrag Nr.: 31.183.575 von katjuscha am 16.08.07 13:14:14Warum also nicht kaufen.

Bin heute 3x mit niedrigen Kauforders zum Zug gekommen. Und jetzt abwarten wie es weitergeht ...

Bin heute 3x mit niedrigen Kauforders zum Zug gekommen. Und jetzt abwarten wie es weitergeht ...

Antwort auf Beitrag Nr.: 31.183.575 von katjuscha am 16.08.07 13:14:14Die Sache mit den Währungen (übrigens spielt bei AJA auch der Yen eine Rolle, stiegt ebenfalls deutlich gegen den EUR = gut für AJA) spiegelt sich doch nicht unmittelbar im Kurs wider. Auf einen Effekt daraus muss man eine ganze Zeit warten. Meistens bis zu einem Quartalsergebnis, in dem das Management ausdrücklich drauf aufmerksam macht. Dann erkennen es auch die anderen Marktteilnehmer. Vorher eher nicht ...

Antwort auf Beitrag Nr.: 31.183.667 von N100 am 16.08.07 13:20:13Schon richtig, auf den operativen Effekt muss man warten, aber erinnere dich mal an den psychologischen Effekt für die Aktie vor einigen Wochen. Genau wie bei UMS ist AJA unter Druck gekommen, als der Euro das alte AllTimeHigh bei 1,364 geknackt hatte. Da hatte der AJA-Kurs nachgegeben und in den Foren wurde die Diskussion um die Nachteile angefangen. Jetzt notiert der Euro wieder 3 Cents tiefer, aber es gibt keine entsprechende positive Auswirkung auf den Kurs. Das wäre sicherlich anders, wenn derzeit nicht so eine Panik wegen der Immo-Krise herrschen würde. So kauft halt derzeit niemand, und die paar Verkäufer reichen aus, um den Kurs trotz der niedrigen Bewertung des fallenden Euros unter Druck zu bringen.

Müsste aber echt mit dem Teufel zugehen, wenn jetzt auch noch die Unterstützung bei 5,6-5,7 reißt.

Müsste aber echt mit dem Teufel zugehen, wenn jetzt auch noch die Unterstützung bei 5,6-5,7 reißt.

Antwort auf Beitrag Nr.: 31.184.005 von katjuscha am 16.08.07 13:39:07In einem Börsenumfeld wie heute werden nur die negativen Meldungen gehört, positive nicht zur Kenntnis genommen. Das war bei einem Crash schon immer so und wird auch so bleiben. Auch für AJA

Deshalb ist so eine Marktphase ja auch eine gute Chance. Man kann Aktien von Substanzwerten (AJA) richtig günstig einkaufen. Geduldig sein und immer mit tiefen Limits ein einsammeln.

Ich persönlich hätte nichts gegen einen weiteren Kursrückgang = weitere Kaufchancen!

Deshalb ist so eine Marktphase ja auch eine gute Chance. Man kann Aktien von Substanzwerten (AJA) richtig günstig einkaufen. Geduldig sein und immer mit tiefen Limits ein einsammeln.

Ich persönlich hätte nichts gegen einen weiteren Kursrückgang = weitere Kaufchancen!

War gerade mal in der Stadt! Und was sehe ich, wir stehen so tief wie seit 1 Jahr nicht mehr. UNGLAUBLICH. Man könnte AJ für unter Buchwert übernehmen, wenn man das wollte. TecDax bei fast -5%! Der Hammer

Egal, ich hab zu 6,08 nachgekauft und das hier ist nur Panik. ich denke, wir werden uns wieder auf die 6 Euro retten, die nächsten Tage.

Ich denke, dass nach dem Kurssturz von 8 auf unter 6 vielleicht AJ mehr Aufmerksamkeit seitens der Börsenmagazine bekommt. Denn wo gibt es sonst noch so eine Aktie!

Egal, ich hab zu 6,08 nachgekauft und das hier ist nur Panik. ich denke, wir werden uns wieder auf die 6 Euro retten, die nächsten Tage.

Ich denke, dass nach dem Kurssturz von 8 auf unter 6 vielleicht AJ mehr Aufmerksamkeit seitens der Börsenmagazine bekommt. Denn wo gibt es sonst noch so eine Aktie!

SK Xetra auf 5,94€! na geht doch... FFM lasse ich mal außen vor. Haupthandel ist auf Xetra.

Die US Börsen eröffneten schon wieder mies. Allerdings hat das ganze Szenario momentan aber mal gar nix mit AJ zu tun. Finanzwert, Immowerte usw. meinetwegen. Aber AJ ist das sowas von egal. Ein positives, der Euro sinkt endlich mal wieder stark.

Was haltet ihr von dem Kursverfall an den Märkten. Wäre nicht langsam mal ein Rebound bzw. eine Erholung drin?

Die US Börsen eröffneten schon wieder mies. Allerdings hat das ganze Szenario momentan aber mal gar nix mit AJ zu tun. Finanzwert, Immowerte usw. meinetwegen. Aber AJ ist das sowas von egal. Ein positives, der Euro sinkt endlich mal wieder stark.

Was haltet ihr von dem Kursverfall an den Märkten. Wäre nicht langsam mal ein Rebound bzw. eine Erholung drin?

Antwort auf Beitrag Nr.: 31.189.253 von hobbystocks am 16.08.07 18:11:27Gerade eben hat der S&P500 mein Kursziel für die 2.Abwärtswelle im Bereich 1475-1480 erreicht. In so fern könnte es jetzt erstmal kurzfristig ausgestanden sein. Es könnte aber noch ne 3.Abwärtswelle in 2-3 Wochen geben. Ich hoffe aber das viele Nebenwerte sich bis dahin deutlich erholt haben, einfach weil sie mittlerweile extrem günstig sind.

Antwort auf Beitrag Nr.: 31.185.419 von hobbystocks am 16.08.07 15:01:04Leider gibst einige solcher günstigen Aktien. Sicherlich notiert kaum ne Aktie auf oder unter Buchwert, aber so niedrige KGVs haben einige Aktien.

Ich werde übrigens am Montag Nachmittag ein längeres Gespräch mit Herrn Fritsche führen. Heute war er nicht da und morgen bin ich bis Montag Mittag nicht erreichbar. Mal sehen ob ich dann Herrn Fritsche ein paar interessante Details entlocken kann.

Ich werde übrigens am Montag Nachmittag ein längeres Gespräch mit Herrn Fritsche führen. Heute war er nicht da und morgen bin ich bis Montag Mittag nicht erreichbar. Mal sehen ob ich dann Herrn Fritsche ein paar interessante Details entlocken kann.

Es ist kaum nachzuvollziehen, wie wenig die deutlich besseren Daten bei AJA beachtet werden.

Mal ein Vergleich.

Im Dezember 2003 stand der Kurs rund um die Jahreszahlen 2002/03 bei 7 €. Damals wurde gerade ein Überschuss von 0,37 Mio € verkündet, im Instrumentengeschäft dabei sogar ein Verlust von 0,64 Mio €. Der Kurs fiel daraufhin nicht etwa, sondern ist wegen des damals gerade starken Projektgeschäfts auf 8,4 € gestiegen.

Okay, heute gibts 25% mehr Aktien, was dem aktuell niedrigeren Kurs entsprechen würde. Nur hat sich seitdem der Überschuss ver5facht und das trotz der Kosten in Japan (ohne Japan hätten wir jetzt schon 2,8 Mio Überschuss also eine Ver7fachung). Und das in haussierenden Märkten. Also läuft irgendwas bei AJA falsch oder ist es nur Pech?

Ist mir echt alles unklar.

Mal ein Vergleich.

Im Dezember 2003 stand der Kurs rund um die Jahreszahlen 2002/03 bei 7 €. Damals wurde gerade ein Überschuss von 0,37 Mio € verkündet, im Instrumentengeschäft dabei sogar ein Verlust von 0,64 Mio €. Der Kurs fiel daraufhin nicht etwa, sondern ist wegen des damals gerade starken Projektgeschäfts auf 8,4 € gestiegen.

Okay, heute gibts 25% mehr Aktien, was dem aktuell niedrigeren Kurs entsprechen würde. Nur hat sich seitdem der Überschuss ver5facht und das trotz der Kosten in Japan (ohne Japan hätten wir jetzt schon 2,8 Mio Überschuss also eine Ver7fachung). Und das in haussierenden Märkten. Also läuft irgendwas bei AJA falsch oder ist es nur Pech?

Ist mir echt alles unklar.

Antwort auf Beitrag Nr.: 31.190.204 von katjuscha am 16.08.07 18:53:46moin katjuscha,

wenn ich mir heute angucke, dass nicht nur AJA von meinen Werten, sondern u.a. auch H&W und ähnliche gut funktionierende Nebenwertefirmen prozentual zweistellig verlieren (ohne dass sie den Kurshype mitgemacht haben) - so frage ich mich wirklich allen Ernstes warum macht man sich die Mühe Substanzfirmen rauszupicken, wenn man eh nur Geld verliert?

Börse ist einfach nur krank - und dieses rumaasen der Geldgeier im allgemeinen,wird dafür sorgen, dass die gesamte Erde explodieren wird.

Für den Zeitraum, wenn ich in den Ruhestand einmal gehen werde, sehe ich katastrophal schwarz (egal wie man versucht sein Geld solide zu vermehren)

Hannover96

wenn ich mir heute angucke, dass nicht nur AJA von meinen Werten, sondern u.a. auch H&W und ähnliche gut funktionierende Nebenwertefirmen prozentual zweistellig verlieren (ohne dass sie den Kurshype mitgemacht haben) - so frage ich mich wirklich allen Ernstes warum macht man sich die Mühe Substanzfirmen rauszupicken, wenn man eh nur Geld verliert?

Börse ist einfach nur krank - und dieses rumaasen der Geldgeier im allgemeinen,wird dafür sorgen, dass die gesamte Erde explodieren wird.

Für den Zeitraum, wenn ich in den Ruhestand einmal gehen werde, sehe ich katastrophal schwarz (egal wie man versucht sein Geld solide zu vermehren)

Hannover96

Antwort auf Beitrag Nr.: 31.189.550 von katjuscha am 16.08.07 18:24:59Kursziele in einem Crash? Du machst Witze, oder?

das ist echt zuviel.

am liebsten würd ich erst in einiger zeit wieder von aktien etwas hören. Aber ich ziehe das jetzt durch bis ende 2008 oder ende 2009 !!

5,66 Euro für AJA in Frankfurt ..... aua

am liebsten würd ich erst in einiger zeit wieder von aktien etwas hören. Aber ich ziehe das jetzt durch bis ende 2008 oder ende 2009 !!

5,66 Euro für AJA in Frankfurt ..... aua

Antwort auf Beitrag Nr.: 31.192.201 von braxter21 am 16.08.07 20:20:34Es gibt doch auch heutige Käufer, denen 5,66 € nicht zuviel waren.

Mann wird sehen, ob dies richtig war.

Ich melde mich daher das 1. Mal in diesem Fred und sage Hallo @ all!

Mann wird sehen, ob dies richtig war.

Ich melde mich daher das 1. Mal in diesem Fred und sage Hallo @ all!

Antwort auf Beitrag Nr.: 31.190.455 von N100 am 16.08.07 19:05:05Wieso, ein Crash ist auch nichts anderes als das ausgleichen vorangegangener Ungleichgewichte. Und diese sind im Chart sichtbar. Also wieso soll eine starke Korrektur (Crash ist es noch nicht) nicht auch bei Unterstützujngszonen enden.

Übrigens hat der S&P wie erwartet genau bei dieser Zone gedreht. Steht jetzt immerhin schon wieder 1,5% höher. Obs so bleibt, muss man mal abwarten.

Übrigens hat der S&P wie erwartet genau bei dieser Zone gedreht. Steht jetzt immerhin schon wieder 1,5% höher. Obs so bleibt, muss man mal abwarten.

Moin,

5,79€ aktuell. Wir halten uns wacker...

Mal schauen, wann die 6 zurück erobert wird.

5,79€ aktuell. Wir halten uns wacker...

Mal schauen, wann die 6 zurück erobert wird.

schluck

kann ja gar nich sein....

kann ja gar nich sein....

gukk mal der makler

5,23 zu 5,63 - - - das ist doch zuviel sprad

5,23 zu 5,63 - - - das ist doch zuviel sprad

MKP von AJA 25 Milliönchen

Antwort auf Beitrag Nr.: 31.203.342 von braxter21 am 17.08.07 14:05:29Da schmeißen Kleinanleger ihre Teilchen weg. Lächerliche Umsätze zu solchen Preisen

wer zu solchen Kursen verkauft, dem ist nicht mehr zu helfen.

AJA könnte hier auch selbst eingreifen und Aktien zurück kaufen. Im absoluten Ernstfall würde das meiner Meinung nach, der Herr Berka schon erwägen und starten.

naja da müssen wir jetzt durch.

AJA könnte hier auch selbst eingreifen und Aktien zurück kaufen. Im absoluten Ernstfall würde das meiner Meinung nach, der Herr Berka schon erwägen und starten.

naja da müssen wir jetzt durch.

Antwort auf Beitrag Nr.: 31.205.861 von braxter21 am 17.08.07 15:48:33Warum soll AJA kaufen?

Wer an die Story von AJA glaubt, kann selbst kaufen. Ich hab heute unter 5,5 € eingesammelt. Und jetzt warte ich ab ...

Wer an die Story von AJA glaubt, kann selbst kaufen. Ich hab heute unter 5,5 € eingesammelt. Und jetzt warte ich ab ...

Da hab ich mich gestern über mein 6,08€ zu früh gefreut. Da ich die Order ultimo August drin hatte, war es am anderen Tag schon zu spät und die Order war bereits um fast Punkt 9 ausgeführt. Normalerweise hätte ich mit rechnen können, dass es bei einem Durchbrechen unter die 6 noch tiefer geht. Naja man trifft das Tief eh nie. Ich denke ob 6,08 oder 5,50 ist bei Kursen von 20 dann auch fast wurscht!

Auf jeden Fall ist der verrückt, der hier noch verkauft (und der ein Glückspilz, der die einsammeln kann)

Ich hab kein Kapital mehr, leider... Bin noch in Freenet drin. Ob ich umschichte???

Auf jeden Fall ist der verrückt, der hier noch verkauft (und der ein Glückspilz, der die einsammeln kann)

Ich hab kein Kapital mehr, leider... Bin noch in Freenet drin. Ob ich umschichte???

Antwort auf Beitrag Nr.: 31.206.074 von N100 am 17.08.07 15:57:45warum soll AJA eigene Aktien kaufen :

is doch logisch: die kaufen einen teil der kapitalerhöhung wieder billigst zurück. am besten wie heute unter 5,50 - aber das war ja glücklicherweise nicht von Dauer

natürlich nur wenn alles stimmt und das kommende+darauffolgende geschäftsjahr nach zu krönendem erfolg ausschaut.

die könnten die aktien einziehen und das eps würde für alle aktionäre höher und attraktiver.

kostenpunkt: ein stück vom cash Flow

oder einfach nur als handelsbestand der nächstes oder übernächstes jahr wieder veräußert wird - falls ein oder zwei oder drei milliönchen frei wären ginge das schon !!

das wäre nicht die Tragik weil AJA selbst weiß was sie für Gewinne produzieren und das Ganze am besten abschätzen kann.

aber ich verstehe sehr gut wenn es nicht gemacht wird.

AJA weiß am besten ob man sowas macht

Philosophie von Berka würde das meiner Meinung nach zulassen!

gratuliere zu Deinen Stücken unter 5,50.

ich bin heut auch zum zug gekommen.

is doch logisch: die kaufen einen teil der kapitalerhöhung wieder billigst zurück. am besten wie heute unter 5,50 - aber das war ja glücklicherweise nicht von Dauer

natürlich nur wenn alles stimmt und das kommende+darauffolgende geschäftsjahr nach zu krönendem erfolg ausschaut.

die könnten die aktien einziehen und das eps würde für alle aktionäre höher und attraktiver.

kostenpunkt: ein stück vom cash Flow

oder einfach nur als handelsbestand der nächstes oder übernächstes jahr wieder veräußert wird - falls ein oder zwei oder drei milliönchen frei wären ginge das schon !!

das wäre nicht die Tragik weil AJA selbst weiß was sie für Gewinne produzieren und das Ganze am besten abschätzen kann.

aber ich verstehe sehr gut wenn es nicht gemacht wird.

AJA weiß am besten ob man sowas macht

Philosophie von Berka würde das meiner Meinung nach zulassen!

gratuliere zu Deinen Stücken unter 5,50.

ich bin heut auch zum zug gekommen.

Hallo, so still hier

Dabei erholen wir uns leicht!

Dabei erholen wir uns leicht!

Midas KZ 10,50 Euro

Unternehmen: ANALYTIC JENA AG