Neubewertung von Analytik Jena? - 500 Beiträge pro Seite (Seite 7)

eröffnet am 13.01.06 11:31:32 von

neuester Beitrag 11.02.10 09:50:54 von

neuester Beitrag 11.02.10 09:50:54 von

Beiträge: 4.966

ID: 1.032.439

ID: 1.032.439

Aufrufe heute: 0

Gesamt: 381.050

Gesamt: 381.050

Aktive User: 0

ISIN: DE0005213508 · WKN: 521350

13,860

EUR

-0,02 %

-0,003 EUR

Letzter Kurs 27.03.15 Lang & Schwarz

Werte aus der Branche Gesundheitswesen

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,7400 | +36,63 | |

| 6,6300 | +26,05 | |

| 16,120 | +25,35 | |

| 27,00 | +22,84 | |

| 44,72 | +22,32 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,2000 | -14,29 | |

| 18,210 | -25,70 | |

| 2,4100 | -51,51 | |

| 2,0400 | -56,69 | |

| 3,3900 | -84,64 |

Antwort auf Beitrag Nr.: 32.726.720 von katjuscha am 11.12.07 15:01:23manche Dinge kann man nicht oft genug sagen...

kenne das auch von meinen Mitarbeitern....

kenne das auch von meinen Mitarbeitern....

Antwort auf Beitrag Nr.: 32.726.831 von AndreasderPreusse am 11.12.07 15:09:49Es geht ja nichts um Einstellen der Empfehlung, sondern um den Inhalt und die anschließende Diskussion. Da gibts schon Unterschiede.

Laut Präsentation auf dem EK-Forum hält AJA einen "Umsatz von etwa 100 Mio im IG in vier bis fünf Jahren" für realistisch. Das sind nach Adam Ries durchschnittlich 18 bis 23% Umsatzwachstum pro Jahr im IG. Das wäre sensationell gut, aber so ganz traue ich dieser Prognose nicht, obwohl sie von AJA selbst kommt.

Hier nochmal die Wachstumsraten im IG der letzten Jahre (laut GB 2006):

So richtig los ging es also in den letzten beiden Jahren. Wenn AJA im aktuellen GJ etwa 20% im IG wachsen sollte, liegt das EBIT allein im IG über 5 Mio. Bei einem Zinssaldo im IG von etwa -0,5 Mio und einer Steuerquote von grob 30% müssten sogar mehr als 65 Cent EPS hängen bleiben.

Das Ganze funktioniert aber nur, wenn AJA wirklich mehr als 15% im Umsatz wächst. Werden es 10 bis 15% Wachstum, dürfte das EPS bei etwa 60 Cent landen. Q1 wird einen ersten Aufschluss geben.

Egal, wie man rechnet, AJA ist bei aktuellem KGV von 10 bis 11 ein klarer Kauf.

Hier nochmal die Wachstumsraten im IG der letzten Jahre (laut GB 2006):

2003: - 9,0%

2004: - 0,4%

2005: + 3,3%

2006: +32,3%

2007: +16,1%

So richtig los ging es also in den letzten beiden Jahren. Wenn AJA im aktuellen GJ etwa 20% im IG wachsen sollte, liegt das EBIT allein im IG über 5 Mio. Bei einem Zinssaldo im IG von etwa -0,5 Mio und einer Steuerquote von grob 30% müssten sogar mehr als 65 Cent EPS hängen bleiben.

Das Ganze funktioniert aber nur, wenn AJA wirklich mehr als 15% im Umsatz wächst. Werden es 10 bis 15% Wachstum, dürfte das EPS bei etwa 60 Cent landen. Q1 wird einen ersten Aufschluss geben.

Egal, wie man rechnet, AJA ist bei aktuellem KGV von 10 bis 11 ein klarer Kauf.

Antwort auf Beitrag Nr.: 32.727.811 von Saaletaler am 11.12.07 16:11:50Na ja, nachdem diese Prognose vor einigen Wochen rauskam, hab ich ja ne entsprechende Rechnung schon gepostet. Man darf bei der Prognose nicht vergessen, dass AJA derzeit durch die Bewertung auf Buchwert und einer soliden Bilanz plus steigenden operativen Cashflow immer mehr Möglichkeiten für anorganisches Wachstum haben wird, vor allem wenn man sich wirklich nächstes Jahr vom Projektgeschäft trennt. Zudem werden die Steuerquote wie auch die Zinsaufwendungen in den nächsten 2 Jahren fallen, mit den gleichen Folgen auf die Bilanz und Übernahmemöglichkeiten.

Nimmt man 12% durchschnittliches organisches Umsatzwachstum im IG in den nächsten 4-5 Jahren an, kommt man auf einen Umsatz im Geschäftsjahr 2010/11 von 70 Mio €. In dieser Zeit kann es aber (und ich gehe davon aus) schon die ein oder andere Übernahme gegeben haben. Nehmen wir beispielsweise 2 Übernahmen im Jahr 2009 von jeweils 5 Mio € an, kommt man 2008/09 schon auf 65 Mio € Umsatz und dann bei 12% weiterem Wachstum bis 2010/11 bereits mit 12% organischem Wachstum auf 90 Mio € Umsatz.

Vermutlich wird der Vorstand aber 15% organisches Umsatzwachstum für diese Prognose zugrunde gelegt haben. Ich bin lieber vorsichtiger.

Noch ne Bemerkung zu deiner Umsatzreihe der letzten Jahre im IG. Die ist korrekt, aber ich schreibe mal die Ebit-Entwicklung daneben, da das für mich wichtiger ist.

2002/03: - 9,0% Ebit = - 0,59 Mio

2003/04: - 0,4% Ebit = 0,67 Mio

2004/05: + 3,3% Ebit = 0,35 Mio

2005/06: +32,3% Ebit = 2,46 Mio

2006/07: +16,1% Ebit = 3,60 Mio

Meine Erwartung (nur organisch) - nachdem man kürzlich bezüglich Japan eher pessimistischere Töne gehört hat ...

2007/08: +12,0% Ebit = 5,00 Mio -> EPS = 0,60 €

2008/09: +12,0% Ebit = 6,50 Mio -> EPS = 0,85 €

Und wie gesagt, derzeit hat AJA noch relativ hohe Zinsaufwendungen und ne Steuerquote von 39%. Die Zinsaufwendungen dürften sich im GJ08/09 halbiert haben, und bei der Steuerquote rechne ich ab dann mit 30%. Und man hat noch das PG am Hacken, das bei mäglicher Veräußerung schneller zu mehr Wachstum im IG oder zu weniger Zinsaufwendungen führen kann. Das ist in meinen Ebit-und EPS-Prognosen oben für die nächsten 2 Jahre noch nicht enthalten. Auch wenn es sich noch utopisch anhört, aber ich kann mir durchaus schon im nächsten Geschäftsjahr 2008/09 ein EPS von 1,0 € vorstellen, auch wenn dann natürlich ziemlich viel zusammenpassen müsste. Dafür bräuchte es einen Umsatz von 58 Mio € bei einer Ebit-Marge von 12% und minimalem Zinsaufwand von 0,1-0,2 Mio € sowie Steuerquote von 30%.

Umsatz = 58 Mio €

Ebit = 7,0 Mio

Ebt = 6,9 Mio

Überschuss = 4,8 Mio

EPS = 1,0 €

So könnte die GUV des Geschäftsjahres 2008/09 aussehen. Das würde 12% Umsatzwachstum p.a. plus eine Übernahme mit 4 Mio Umsatzanteil und Marge 10-12% voraussetzen. Wirklich so utopisch?

Nimmt man 12% durchschnittliches organisches Umsatzwachstum im IG in den nächsten 4-5 Jahren an, kommt man auf einen Umsatz im Geschäftsjahr 2010/11 von 70 Mio €. In dieser Zeit kann es aber (und ich gehe davon aus) schon die ein oder andere Übernahme gegeben haben. Nehmen wir beispielsweise 2 Übernahmen im Jahr 2009 von jeweils 5 Mio € an, kommt man 2008/09 schon auf 65 Mio € Umsatz und dann bei 12% weiterem Wachstum bis 2010/11 bereits mit 12% organischem Wachstum auf 90 Mio € Umsatz.

Vermutlich wird der Vorstand aber 15% organisches Umsatzwachstum für diese Prognose zugrunde gelegt haben. Ich bin lieber vorsichtiger.

Noch ne Bemerkung zu deiner Umsatzreihe der letzten Jahre im IG. Die ist korrekt, aber ich schreibe mal die Ebit-Entwicklung daneben, da das für mich wichtiger ist.

2002/03: - 9,0% Ebit = - 0,59 Mio

2003/04: - 0,4% Ebit = 0,67 Mio

2004/05: + 3,3% Ebit = 0,35 Mio

2005/06: +32,3% Ebit = 2,46 Mio

2006/07: +16,1% Ebit = 3,60 Mio

Meine Erwartung (nur organisch) - nachdem man kürzlich bezüglich Japan eher pessimistischere Töne gehört hat ...

2007/08: +12,0% Ebit = 5,00 Mio -> EPS = 0,60 €

2008/09: +12,0% Ebit = 6,50 Mio -> EPS = 0,85 €

Und wie gesagt, derzeit hat AJA noch relativ hohe Zinsaufwendungen und ne Steuerquote von 39%. Die Zinsaufwendungen dürften sich im GJ08/09 halbiert haben, und bei der Steuerquote rechne ich ab dann mit 30%. Und man hat noch das PG am Hacken, das bei mäglicher Veräußerung schneller zu mehr Wachstum im IG oder zu weniger Zinsaufwendungen führen kann. Das ist in meinen Ebit-und EPS-Prognosen oben für die nächsten 2 Jahre noch nicht enthalten. Auch wenn es sich noch utopisch anhört, aber ich kann mir durchaus schon im nächsten Geschäftsjahr 2008/09 ein EPS von 1,0 € vorstellen, auch wenn dann natürlich ziemlich viel zusammenpassen müsste. Dafür bräuchte es einen Umsatz von 58 Mio € bei einer Ebit-Marge von 12% und minimalem Zinsaufwand von 0,1-0,2 Mio € sowie Steuerquote von 30%.

Umsatz = 58 Mio €

Ebit = 7,0 Mio

Ebt = 6,9 Mio

Überschuss = 4,8 Mio

EPS = 1,0 €

So könnte die GUV des Geschäftsjahres 2008/09 aussehen. Das würde 12% Umsatzwachstum p.a. plus eine Übernahme mit 4 Mio Umsatzanteil und Marge 10-12% voraussetzen. Wirklich so utopisch?

Antwort auf Beitrag Nr.: 32.728.680 von katjuscha am 11.12.07 17:07:29Puh, bei einem EPS von 1 Euro wird einem ja ganz schwindlig. Aber das nehme ich gern in Kauf

Will noch ergänzen: Wenn sich AJA vom PG trennen sollte, erscheint das Unternehmen in einem ganz anderen Licht. Die Bilanzstruktur wird dann richtig viel Spielraum lassen für fremdfinanziertes (anorganisches) Wachstum, was das EPS nach oben hebelt. Deswegen würde ich bei zukünftigen Investitionen Verschuldung gegenüber Kapitalerhöhung vorziehen. Aber eins nach dem anderen.

Wovon ich derzeit keinen blassen Schimmer habe und was wir mal diskutieren könnten:

1) Wie entwickelt sich der Weltmarkt für AJAs Produkte (Vergangenheit, Zukunft)?

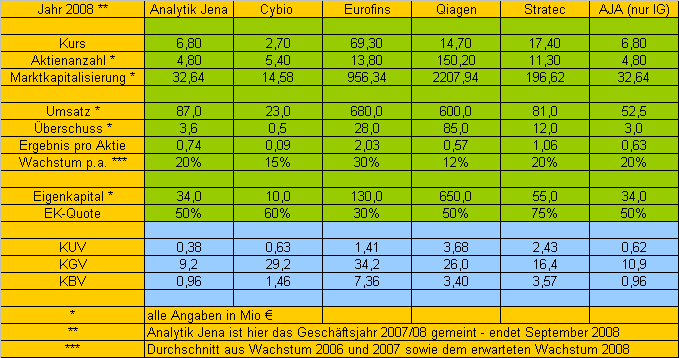

2) Wer sind die Konkurrenten von AJA? Was haben diese für Kennzahlen?

3) Wie ist der Markt aufgeteilt? Welchen Marktanteil hat AJA inzwischen?

Wäre schön, wenn dazu jemand Infos oder zumindest Info-Links hätte.

Will noch ergänzen: Wenn sich AJA vom PG trennen sollte, erscheint das Unternehmen in einem ganz anderen Licht. Die Bilanzstruktur wird dann richtig viel Spielraum lassen für fremdfinanziertes (anorganisches) Wachstum, was das EPS nach oben hebelt. Deswegen würde ich bei zukünftigen Investitionen Verschuldung gegenüber Kapitalerhöhung vorziehen. Aber eins nach dem anderen.

Wovon ich derzeit keinen blassen Schimmer habe und was wir mal diskutieren könnten:

1) Wie entwickelt sich der Weltmarkt für AJAs Produkte (Vergangenheit, Zukunft)?

2) Wer sind die Konkurrenten von AJA? Was haben diese für Kennzahlen?

3) Wie ist der Markt aufgeteilt? Welchen Marktanteil hat AJA inzwischen?

Wäre schön, wenn dazu jemand Infos oder zumindest Info-Links hätte.

Trading Spotlight

Antwort auf Beitrag Nr.: 32.729.364 von Saaletaler am 11.12.07 17:57:57ja, das haben wir schon mal versucht, aber dazu sind nicht die richtigen leute on board...also: wir haben alle keine ahnung davon

einen ersten ueberblick ueber die konkurrenten bekommst du hier

http://www.analytik-jena.de/frontend/itid__1469/content_news…

dabei handelt es sich um das wertpapierprospekt zur KE von AJ...da sind die konkurrenten zu den einzelnen geschaeftsberichten und deren marktanteile aufgefuehrt

grundsaetzlich gibts kein einziges unternehmen, das mit AJ so direkt 1 zu 1 vergleichbar waere...weil jedes unternehmen wieder standbeine in anderen bereichen hat...perkin elmers waere jedenfalls mal einer der hauptplayer im analyse bereich (siehe dazu faz.net-artikel zum ersten einstiek)...und dann ein/zwei japaner...

einen ersten ueberblick ueber die konkurrenten bekommst du hier

http://www.analytik-jena.de/frontend/itid__1469/content_news…

dabei handelt es sich um das wertpapierprospekt zur KE von AJ...da sind die konkurrenten zu den einzelnen geschaeftsberichten und deren marktanteile aufgefuehrt

grundsaetzlich gibts kein einziges unternehmen, das mit AJ so direkt 1 zu 1 vergleichbar waere...weil jedes unternehmen wieder standbeine in anderen bereichen hat...perkin elmers waere jedenfalls mal einer der hauptplayer im analyse bereich (siehe dazu faz.net-artikel zum ersten einstiek)...und dann ein/zwei japaner...

Antwort auf Beitrag Nr.: 32.729.655 von indoo am 11.12.07 18:20:19...konkurrenten zu den einzelnen geschaeftsbereichen....meinte ich...sorry

Antwort auf Beitrag Nr.: 32.729.364 von Saaletaler am 11.12.07 17:57:57Ergänzend zum Thema Bilanzstruktur nach PG-Trennung (Stand 30.6.2007 bzw. Q3-Bericht):

PG-Vermögen: 22,0 Mio

PG-Schulden: 17,8 Mio

Bilanz zum 30.6. fiktiv ohne PG:

----------------------------------------

Vermögen: 42,1 Mio

Verbindlichkeiten: 17,2 Mio

Eigenkapital: 24,9 Mio

Eigenkapitalquote: 59,1%

Wenn man annimmt, dass AJA das PG nicht verschenkt, sondern für einen Preis von 5 Mio verkauft, sieht es sogar so aus:

Bilanz zum 30.6. fiktiv nach PG-Verkauf für 5 Mio:

-----------------------------------------------------------------

Vermögen: 49,1 Mio

Verbindlichkeiten: 17,2 Mio

Eigenkapital: 29,9 Mio

Eigenkapitalquote: 63,5%

Damit stünden mindestens diese 5 Mio für die Finanzierung von organischem oder anorganischem Wachstum zur Verfügung. AJA könnte also sich und vor allem uns die nächste Kapitalerhöhung sparen!

PG-Vermögen: 22,0 Mio

PG-Schulden: 17,8 Mio

Bilanz zum 30.6. fiktiv ohne PG:

----------------------------------------

Vermögen: 42,1 Mio

Verbindlichkeiten: 17,2 Mio

Eigenkapital: 24,9 Mio

Eigenkapitalquote: 59,1%

Wenn man annimmt, dass AJA das PG nicht verschenkt, sondern für einen Preis von 5 Mio verkauft, sieht es sogar so aus:

Bilanz zum 30.6. fiktiv nach PG-Verkauf für 5 Mio:

-----------------------------------------------------------------

Vermögen: 49,1 Mio

Verbindlichkeiten: 17,2 Mio

Eigenkapital: 29,9 Mio

Eigenkapitalquote: 63,5%

Damit stünden mindestens diese 5 Mio für die Finanzierung von organischem oder anorganischem Wachstum zur Verfügung. AJA könnte also sich und vor allem uns die nächste Kapitalerhöhung sparen!

Antwort auf Beitrag Nr.: 32.729.655 von indoo am 11.12.07 18:20:19Danke, indoo. Bei Gelegenheit werde ich auch mal recherchieren. Vielleicht lässt sich zu diesem Thema etwas mehr finden. Wäre m.E. auch ein Thema für die HV, darüber könnte Berka mal erzählen.

Antwort auf Beitrag Nr.: 32.729.916 von Saaletaler am 11.12.07 18:39:45der berka wird sich hueten, die marktanalyse den aktionaeren auf dem silbertablett zu praesentieren...

denke ich

denke ich

Antwort auf Beitrag Nr.: 32.729.655 von indoo am 11.12.07 18:20:19Tja, da hat indoo leider recht. Das ist der größte Schwachpunkt der AJA-Threads in den Foren, egal ob hier oder bei Ariva.

Es gibt hier nicht wirklich jemanden, der sich in der Branche bzw. bei den Produkten auskennt, so wie es z.B. JoschkaFischer bei Biotest gibt. So jemand würde hier enorm helfen, um die Zukunft besser einschätzen zu können.

So müssen wir uns immer darauf verlassen, dass die Prognosen des Vorstand weiter so realistisch bis konservativ sind, wie es in den letzten 3-4 Jahren der Fall war. Mal abgesehen von den Verschiebungen im PG wurden die Prognosen immer erfüllt oder übererfüllt.

Es gibt hier nicht wirklich jemanden, der sich in der Branche bzw. bei den Produkten auskennt, so wie es z.B. JoschkaFischer bei Biotest gibt. So jemand würde hier enorm helfen, um die Zukunft besser einschätzen zu können.

So müssen wir uns immer darauf verlassen, dass die Prognosen des Vorstand weiter so realistisch bis konservativ sind, wie es in den letzten 3-4 Jahren der Fall war. Mal abgesehen von den Verschiebungen im PG wurden die Prognosen immer erfüllt oder übererfüllt.

Antwort auf Beitrag Nr.: 32.732.186 von katjuscha am 11.12.07 21:18:10Ich mein natürlich JoschkaSchröder.

Hightech-Laborausstattung vom Feinsten!

Analytik Jena glänzt mit innovativen Produkten, die sich gut verkaufen. Für Wachstumsfantasie sorgt zudem die Mehrheitsbeteiligung an der eBiochip Systems GmbH.

Sind Lebensmittel mit gesundheitsschädlichen Schwermetallen verunreinigt? Entspricht ein Rußpartikelfilter den gesetzlichen Vorschriften? Das sind zwei von vielen Fragen, die sich mithilfe der Geräte von Analytik Jena beantworten lassen. Sein Sortiment weitet der Anbieter von analytischen Messsystemen sukzessive aus.

Neue Produkte kommen gut an

„Im Oktober haben wir auf der Biotechnologiemesse BIOTECHNICA zahlreiche neue Produkte vorgestellt. Die Resonanz der Messeteilnehmer auf die Neuheiten war außerordentlich positiv, weshalb wir hinsichtlich der künftigen Geschäftsentwicklung sehr zuversichtlich sind“, betonte Vorstandschef Klaus Berka im Gespräch mit dem AKTIONÄR.

„Eine Konjunktureintrübung würde unser Wachstum allenfalls geringfügig abschwächen. Schließlich haben wir stets einige Highlights im Portfolio, mit denen wir uns gegenüber der Konkurrenz durchsetzen können“, so Berka.

Als weiterer Wachstumstreiber fungieren dürfte die erst kürzlich rückwirkend zum 01.10.07 erworbene 70-Prozent-Beteiligung an der eBiochip Systems GmbH, die miniaturisierte analytische Messsysteme entwickelt und produziert. „Die Geräte von eBiochip befinden sich in einem weit fortgeschrittenen Entwicklungsstadium, sodass wir diese voraussichtlich 2008 am Markt einführen können“, erklärte Berka.

Sehr gute Gewinnaussichten

Im Geschäftsjahr 2006/07 (per 30.09.) verbuchte Analytik Jena einen Umsatzzuwachs um drei Prozent auf 69,3 Millionen Euro und steigerte den Überschuss um über 70 Prozent auf 1,9 Millionen Euro. Für 2007/08 rechnet Berka im Instrumentengeschäft mit einer Verbesserung der EBIT-Marge von acht auf zehn Prozent, da der Umsatzanteil an renditestarken Geräten, Dienstleistungen und Verbrauchsmaterialien deutlich zunimmt. DER AKTIONÄR prognostiziert für das laufende Fiskaljahr einen Anstieg des EBIT von 3,6 auf 4,6 Millionen Euro.

Fazit

Basierend auf den Schätzungen für 2007/08 errechnet sich für Analytik Jena ein KGV von 11 und ein KUV von 0,39. Angesichts hervorragender Unternehmensperspektiven ist die Aktie viel zu billig. Daher sollten spekulative Anleger auf dem aktuellen Kursniveau ein paar Stücke einsammeln.

Erschienen in DER AKTIONÄR Ausgabe 49/2007.

Analytik Jena glänzt mit innovativen Produkten, die sich gut verkaufen. Für Wachstumsfantasie sorgt zudem die Mehrheitsbeteiligung an der eBiochip Systems GmbH.

Sind Lebensmittel mit gesundheitsschädlichen Schwermetallen verunreinigt? Entspricht ein Rußpartikelfilter den gesetzlichen Vorschriften? Das sind zwei von vielen Fragen, die sich mithilfe der Geräte von Analytik Jena beantworten lassen. Sein Sortiment weitet der Anbieter von analytischen Messsystemen sukzessive aus.

Neue Produkte kommen gut an

„Im Oktober haben wir auf der Biotechnologiemesse BIOTECHNICA zahlreiche neue Produkte vorgestellt. Die Resonanz der Messeteilnehmer auf die Neuheiten war außerordentlich positiv, weshalb wir hinsichtlich der künftigen Geschäftsentwicklung sehr zuversichtlich sind“, betonte Vorstandschef Klaus Berka im Gespräch mit dem AKTIONÄR.

„Eine Konjunktureintrübung würde unser Wachstum allenfalls geringfügig abschwächen. Schließlich haben wir stets einige Highlights im Portfolio, mit denen wir uns gegenüber der Konkurrenz durchsetzen können“, so Berka.

Als weiterer Wachstumstreiber fungieren dürfte die erst kürzlich rückwirkend zum 01.10.07 erworbene 70-Prozent-Beteiligung an der eBiochip Systems GmbH, die miniaturisierte analytische Messsysteme entwickelt und produziert. „Die Geräte von eBiochip befinden sich in einem weit fortgeschrittenen Entwicklungsstadium, sodass wir diese voraussichtlich 2008 am Markt einführen können“, erklärte Berka.

Sehr gute Gewinnaussichten

Im Geschäftsjahr 2006/07 (per 30.09.) verbuchte Analytik Jena einen Umsatzzuwachs um drei Prozent auf 69,3 Millionen Euro und steigerte den Überschuss um über 70 Prozent auf 1,9 Millionen Euro. Für 2007/08 rechnet Berka im Instrumentengeschäft mit einer Verbesserung der EBIT-Marge von acht auf zehn Prozent, da der Umsatzanteil an renditestarken Geräten, Dienstleistungen und Verbrauchsmaterialien deutlich zunimmt. DER AKTIONÄR prognostiziert für das laufende Fiskaljahr einen Anstieg des EBIT von 3,6 auf 4,6 Millionen Euro.

Fazit

Basierend auf den Schätzungen für 2007/08 errechnet sich für Analytik Jena ein KGV von 11 und ein KUV von 0,39. Angesichts hervorragender Unternehmensperspektiven ist die Aktie viel zu billig. Daher sollten spekulative Anleger auf dem aktuellen Kursniveau ein paar Stücke einsammeln.

Erschienen in DER AKTIONÄR Ausgabe 49/2007.

Hier mal was zum Euro, auch wenn die Euroentwicklung nicht wirklich entscheidend für die Gewinnentwicklung bei AJA in den letzten 5 Jahren war. Ich mache dazu nach dem 18.12. nochmal ne genauere Analyse. Jetzt erstmal ein kleines Hoffnungszeichen zur charttechnischen Lage des Euro/Dollar.

Antwort auf Beitrag Nr.: 32.764.439 von katjuscha am 14.12.07 12:43:12Na super. Derzeit hilft aber auch gar nix.

Wie angekündigt fällt der Euro weiter, aber natürlich profitiert AJA nicht davon, obwohl der steigende Euro immer für fallende Kurse herhalten musste.

Und selbst die neuen Vogelgrippe-Fälle (immerhin mitten in Brandenburg) interessieren auch niemand mehr.

Na ja, noch 6-7 Handelstage bis Jahresende. Bin echt mal aufs neue Jahr gespannt.

Wie angekündigt fällt der Euro weiter, aber natürlich profitiert AJA nicht davon, obwohl der steigende Euro immer für fallende Kurse herhalten musste.

Und selbst die neuen Vogelgrippe-Fälle (immerhin mitten in Brandenburg) interessieren auch niemand mehr.

Na ja, noch 6-7 Handelstage bis Jahresende. Bin echt mal aufs neue Jahr gespannt.

Antwort auf Beitrag Nr.: 32.789.031 von katjuscha am 17.12.07 11:11:21liegt vielleicht daran, dass du den zusammenhang von euro und AJ-kursbewegung bisher ueberwertet hast

Antwort auf Beitrag Nr.: 32.789.031 von katjuscha am 17.12.07 11:11:21Außerdem gibt es morgen den Geschäftsbericht für das letzte GJ. Warum sich also heute noch unnötig positionieren?

Mal sehen was AJA morgen zum Thema Euro, Japan und PG zu erzählen hat. Vielleicht gibt es ja sogar nen kleinen Ausblick auf 2008.

Mal sehen was AJA morgen zum Thema Euro, Japan und PG zu erzählen hat. Vielleicht gibt es ja sogar nen kleinen Ausblick auf 2008.

Antwort auf Beitrag Nr.: 32.789.092 von indoo am 17.12.07 11:16:14Ich hab den Zusammenhang nie überbewertet. Ich hab ja alles in Tabellen zusammengefasst. Da sieht man sehr gut, dass der Euro in den letzten 4-5 Jahren kaum Auswirkungen aufs Ebit hatte. Eigentlich siehts mans gar nicht, da das Ebit ja ständig zweistellig p.a. gestiegen ist, obwohl der Euro ebenfalls stetig gestiegen ist. Fakt ist, dass AJA im IG vor Jahren noch defizitär war als der Euro noch bei 0,90 Dollar stand. Heute haben wir im IG ein Ebit von wahrscheinlich 4,5-5,0 Mio € und einen Euro-Kurs von 1,44.

Nur hat der Markt das ja durchaus gespielt, da der Vorstand selbst ja dieses Euro-Problem immer wieder kolportiert hat. Es ist ja nicht von der Hand zu weisen, dass der AJA-Kurs immer gefallen ist, als der Euro mal wieder neue Hochs erreicht hat und das Thema in den Medien war. Das hab ich mir ja nicht ausgedacht.

In so fern hoffe ich natürlich auch, dass der Vorstand morgen und in Zukunft näher auf die Auswirkungen des Euros eingeht.

Ich werd übermorgen dann auch die Tabellen/Graphiken zum Euro reinstellen. Ich will aber morgen den Geschäftsbericht abwarten. Vielleicht ergeben sich ganz neue Erkenntnisse.

Nur hat der Markt das ja durchaus gespielt, da der Vorstand selbst ja dieses Euro-Problem immer wieder kolportiert hat. Es ist ja nicht von der Hand zu weisen, dass der AJA-Kurs immer gefallen ist, als der Euro mal wieder neue Hochs erreicht hat und das Thema in den Medien war. Das hab ich mir ja nicht ausgedacht.

In so fern hoffe ich natürlich auch, dass der Vorstand morgen und in Zukunft näher auf die Auswirkungen des Euros eingeht.

Ich werd übermorgen dann auch die Tabellen/Graphiken zum Euro reinstellen. Ich will aber morgen den Geschäftsbericht abwarten. Vielleicht ergeben sich ganz neue Erkenntnisse.

Ergebnisse per 30. September 2007 vorrangig durch Wachstum im Technologiesegment erzielt

Im Geschäftsjahr 2006/2007 erwirtschaftete Analytik Jena einen Konzernumsatz in Höhe von 69.265 TEUR (Vorjahr 67.251 TEUR). Die Umsätze im Segment Instrumente betrugen 43.125 TEUR und stiegen damit um 16,2% im Vergleich zu den Vorjahreserlösen in Höhe von 37.122 TEUR. Insbesondere die neuen, technologisch hochwertigen Produkte sowie die ausgebauten Vertriebsstrukturen schlugen sich positiv in den Verkaufszahlen nieder. Hervorzuheben sind dabei die Steigerungsraten in den Business Units analytical solutions und optical solutions. Die Ergebnisse in diesen Bereichen beruhen wesentlich auf dem hohen, international anerkannten Niveau der neu am Markt eingeführten Produkte und dem Ein! tritt in den US-amerikanischen Markt für optical solutions.

Bereits im Laufe des Berichtszeitraums zeichnete sich dagegen ein geringerer Beitrag des Projektgeschäfts an den Umsatzerlösen ab. Verzögerungen bei verschiedenen Großprojekten führten dazu, dass die ursprünglich geplanten Umsätze in diesem Bereich nicht erreicht werden konnten. Im abgelaufenen Geschäftsjahr betrugen die Umsätze in diesem Segment 26.140 TEUR und lagen damit 13,2% unter dem Vorjahresumsatz.

Neben einer Vielzahl kleinerer Projekte wurde die Realisierung des Transplantations- und Dialysezentrums in Wolschskij sowie des Klinikums der Lomonossow-Universität fortgesetzt. Die Exportquote des Konzerns beläuft sich im Geschäftsjahr 2006/2007 auf 76,9% (Vj. 77,0%). Europa blieb dabei der größte Absatzmarkt für den Konzern. Im Berichtszeitraum stieg der Umsatz in dieser Region von 29.413 TEUR auf 32.249 TEUR. In Asien erzielte der Konzern mit 12.258 TEUR ein Umsatzwachstum in Höhe von 4,1% (Vj. 11.771 TEUR). D ie Entwicklung in Amerika, mit einer Umsatzsteigerung um 82,0% auf 3.865 TEUR (Vj. 2.124 TEUR), ist geprägt durch deutliche Markterfolge in Lateinamerika im Bereich analytical solutions und den Markteintritt von optical solutions in den USA. Bedingt durch den gestiegenen Anteil des Instrumentengeschäfts am Konzernumsatz erhöhte sich die Bruttomarge von 36,2% im Vorjahr auf 38,2% im Berichtszeitraum.

Parallel zu den Umsatzsteigerungen verzeichnete der Konzern auch eine Zunahme der betrieblichen Aufwendungen. Im Geschäftsjahr 2006/2007 erhöhten sich die Vertriebsaufwendungen um 5,6% auf 13.070 TEUR (Vj. 12.375 TEUR). Damit beläuft sich die Vertriebskostenquote des Unternehmens auf 18,9% (Vj. 18,4%). Ebenfalls zugenommen haben die Verwaltungsaufwendungen. Im Vergleich zum Vorjahr verzeichnete der Konzern hier einen Anstieg von 12,6% auf 4.732 TEUR (Vj. 4.204 TEUR). Wesentlich zurückzuführen is! t diese Erhöhung auf die erstmals komplett im Geschäftsabschluss enthaltene Tochtergesellschaft AJ Japan. Die Brutto-FuE-Aufwendungen stiegen im Geschäftsjahr von 7.886 TEUR auf 8.384 TEUR und machten einen Anteil von 19,4% (Vj. 21,2%) vom Umsatz im Instrumentengeschäft aus.

Das Ergebnis vor Abschreibungen, Finanzergebnis und Steuern (EBITDA) stieg auf 5.824 TEUR (Vj. 4.780 TEUR). Bereinigt um die Abschreibungen steigerte Analytik Jena das operative Betriebsergebnis (EBIT) um 30,6% auf 3.625 TEUR (Vj. 2.776 TEUR).

Der Konzern erwirtschaftete per 30. September 2007 einen den Anteilseignern zuzurechnenden Jahresüberschuss in Höhe von 1.876 TEUR (Vj. 1.130 TEUR). Dies entspricht einer Verbesserung um 66,0%. Das Ergebnis je Aktie erhöht sich von 27 Cent auf 40 Cent.

Die Bilanzsumme der Analytik Jena reduzierte sich von 63.607 TEUR leicht auf 63.141 TEUR. Die Eigenkapitalquote legte in Folge des um 2.342 TEUR höheren Eigenkapitals von 43,5% auf 47,5% zu. Per 30. September 2007 beschäftigte der Konzern insgesamt 592 Mitarbeiter (Vj. 544 Mitarbeiter).

Für das bereits angelaufene Geschäftsjahr erwartet Analytik Jena die Fortsetzung der positiven Umsatz- und Ergebnisentwicklung. „Aufbauend auf den guten Ergebnissen konzentrieren wir uns in der Business Unit analytical solutions darauf, insbesondere mit unserer japanischen Tochterfirma und auf dem amerikanischen Markt weitere Fortschritte zu erzielen. In optical solutions sehen wir ebenfalls noch erhebliches Wachstumspotenzial auf dem amerikanischen Markt. Die Business Unit bio solutions befindet sich nach wie vor in der Aufbauphase und der Bekanntheitsgrad sowie unsere Vertriebsstrukturen sind noch nicht ausreichend ausgeprägt, jedoch erwartet der Vorstand auch in diesem Bereich ein gesundes Wachstum im aktuellen Geschäftsjahr. In der Business Unit project solutions gehen wir von einer deutlichen Steigerung der Umsätze aus. Insbesondere das Großprojekt der Medizintechnikausrüstung der Lomonossow Universität in Moskau, das bis Mitte des nächsten Jahres abgeschlossen werden muss, sowie weitere in der Realisierungsphase befindliche Aufträge lassen dies erwarten. Unabhängig davon wird über Alternativen nachgedacht, wie das volatile Geschäft der Business Unit anders aufgestellt werden kann. Ziel ist, die Synergien beider Segmente weiterhin zu nutzen, aber gleichzeitig den Fokus der Außendarstellung klar auf unser Wachstumssegment "Instrumente" zu richten“, so der Vorstand.

Das erste Quartal des Geschäftsjahres ist weiteren Angaben zufolge sehr gut angelaufen und untermauert die Ziele des Unternehmens, im neuen Geschäftsjahr 2007/2008 die dynamische Entwicklung mit zweistelligen Wachstumsraten in allen Bereichen fortzusetzen.

[ 18.12.2007 09:04 Redakteur: rpu ] [ Drucken Artikel drucken ] [ © 2007 GSC Research ]

* Research-Berichte

* Nachrichten

* Auftragsberichte

* GSCaution

* Datenbank

* HV-Kalender

Legende

kostenpflichtig

kostenfrei

GSCaution

Coverage

Firmenprofile/Datenbanken

1 2 3 4 8 A B C D E F G H I J K L M N O P Q R S T U V W X Y Z

Letzte Nachrichten zum Unternehmen

* Ergebnisse per 30. September 2007 vorrangig durch Wachstum im Technologiesegment erzielt

* Mehrheitsbeteiligung an der eBiochip Systems GmbH erworben

* Neunmonatszahlen 2006/2007 vorgelegt

* Umsatz und Ergebnis im 1. Quartal 2007 im Aufwind

* Zweistelliges Wachstum im Geschäftsjahr 2006/2007 prognostiziert

* Geschäftsjahr 2006/2007 erneut mit Steigerungen bei Umsatz und Ergebnis begonnen

Letzte Research-Berichte zum Unternehmen

* 27.03.2007 - HV-Bericht Analytik Jena AG: Es scheint sich endlich ein langfristiger Aufwärtstrend herauszukristallisieren

* 01.04.2006 - HV-Bericht Analytik Jena AG: Der Vogelgrippe-Tester rückt die Aktie in den Fokus der Anleger

* 20.03.2005 - HV-Bericht Analytik Jena AG: Nach einem Rekordjahr 2003/2004 sieht das erste Quartal nicht mehr so gut aus

* 25.03.2004 - HV-Bericht Analytik Jena AG: Das Projektgeschäft gewinnt immer mehr an Bedeutung

* 24.03.2003 - HV-Bericht Analytik Jena AG: Durch Investitionen in die internationale Expansion erstmals leicht negatives Ergebnis

* 28.03.2002 - HV-Bericht Analytik Jena AG: Sehr hohes Wachstumstempo dauert an, hohe Vorleistungen belasten

Impressum made by marketing factory

Im Geschäftsjahr 2006/2007 erwirtschaftete Analytik Jena einen Konzernumsatz in Höhe von 69.265 TEUR (Vorjahr 67.251 TEUR). Die Umsätze im Segment Instrumente betrugen 43.125 TEUR und stiegen damit um 16,2% im Vergleich zu den Vorjahreserlösen in Höhe von 37.122 TEUR. Insbesondere die neuen, technologisch hochwertigen Produkte sowie die ausgebauten Vertriebsstrukturen schlugen sich positiv in den Verkaufszahlen nieder. Hervorzuheben sind dabei die Steigerungsraten in den Business Units analytical solutions und optical solutions. Die Ergebnisse in diesen Bereichen beruhen wesentlich auf dem hohen, international anerkannten Niveau der neu am Markt eingeführten Produkte und dem Ein! tritt in den US-amerikanischen Markt für optical solutions.

Bereits im Laufe des Berichtszeitraums zeichnete sich dagegen ein geringerer Beitrag des Projektgeschäfts an den Umsatzerlösen ab. Verzögerungen bei verschiedenen Großprojekten führten dazu, dass die ursprünglich geplanten Umsätze in diesem Bereich nicht erreicht werden konnten. Im abgelaufenen Geschäftsjahr betrugen die Umsätze in diesem Segment 26.140 TEUR und lagen damit 13,2% unter dem Vorjahresumsatz.

Neben einer Vielzahl kleinerer Projekte wurde die Realisierung des Transplantations- und Dialysezentrums in Wolschskij sowie des Klinikums der Lomonossow-Universität fortgesetzt. Die Exportquote des Konzerns beläuft sich im Geschäftsjahr 2006/2007 auf 76,9% (Vj. 77,0%). Europa blieb dabei der größte Absatzmarkt für den Konzern. Im Berichtszeitraum stieg der Umsatz in dieser Region von 29.413 TEUR auf 32.249 TEUR. In Asien erzielte der Konzern mit 12.258 TEUR ein Umsatzwachstum in Höhe von 4,1% (Vj. 11.771 TEUR). D ie Entwicklung in Amerika, mit einer Umsatzsteigerung um 82,0% auf 3.865 TEUR (Vj. 2.124 TEUR), ist geprägt durch deutliche Markterfolge in Lateinamerika im Bereich analytical solutions und den Markteintritt von optical solutions in den USA. Bedingt durch den gestiegenen Anteil des Instrumentengeschäfts am Konzernumsatz erhöhte sich die Bruttomarge von 36,2% im Vorjahr auf 38,2% im Berichtszeitraum.

Parallel zu den Umsatzsteigerungen verzeichnete der Konzern auch eine Zunahme der betrieblichen Aufwendungen. Im Geschäftsjahr 2006/2007 erhöhten sich die Vertriebsaufwendungen um 5,6% auf 13.070 TEUR (Vj. 12.375 TEUR). Damit beläuft sich die Vertriebskostenquote des Unternehmens auf 18,9% (Vj. 18,4%). Ebenfalls zugenommen haben die Verwaltungsaufwendungen. Im Vergleich zum Vorjahr verzeichnete der Konzern hier einen Anstieg von 12,6% auf 4.732 TEUR (Vj. 4.204 TEUR). Wesentlich zurückzuführen is! t diese Erhöhung auf die erstmals komplett im Geschäftsabschluss enthaltene Tochtergesellschaft AJ Japan. Die Brutto-FuE-Aufwendungen stiegen im Geschäftsjahr von 7.886 TEUR auf 8.384 TEUR und machten einen Anteil von 19,4% (Vj. 21,2%) vom Umsatz im Instrumentengeschäft aus.

Das Ergebnis vor Abschreibungen, Finanzergebnis und Steuern (EBITDA) stieg auf 5.824 TEUR (Vj. 4.780 TEUR). Bereinigt um die Abschreibungen steigerte Analytik Jena das operative Betriebsergebnis (EBIT) um 30,6% auf 3.625 TEUR (Vj. 2.776 TEUR).

Der Konzern erwirtschaftete per 30. September 2007 einen den Anteilseignern zuzurechnenden Jahresüberschuss in Höhe von 1.876 TEUR (Vj. 1.130 TEUR). Dies entspricht einer Verbesserung um 66,0%. Das Ergebnis je Aktie erhöht sich von 27 Cent auf 40 Cent.

Die Bilanzsumme der Analytik Jena reduzierte sich von 63.607 TEUR leicht auf 63.141 TEUR. Die Eigenkapitalquote legte in Folge des um 2.342 TEUR höheren Eigenkapitals von 43,5% auf 47,5% zu. Per 30. September 2007 beschäftigte der Konzern insgesamt 592 Mitarbeiter (Vj. 544 Mitarbeiter).

Für das bereits angelaufene Geschäftsjahr erwartet Analytik Jena die Fortsetzung der positiven Umsatz- und Ergebnisentwicklung. „Aufbauend auf den guten Ergebnissen konzentrieren wir uns in der Business Unit analytical solutions darauf, insbesondere mit unserer japanischen Tochterfirma und auf dem amerikanischen Markt weitere Fortschritte zu erzielen. In optical solutions sehen wir ebenfalls noch erhebliches Wachstumspotenzial auf dem amerikanischen Markt. Die Business Unit bio solutions befindet sich nach wie vor in der Aufbauphase und der Bekanntheitsgrad sowie unsere Vertriebsstrukturen sind noch nicht ausreichend ausgeprägt, jedoch erwartet der Vorstand auch in diesem Bereich ein gesundes Wachstum im aktuellen Geschäftsjahr. In der Business Unit project solutions gehen wir von einer deutlichen Steigerung der Umsätze aus. Insbesondere das Großprojekt der Medizintechnikausrüstung der Lomonossow Universität in Moskau, das bis Mitte des nächsten Jahres abgeschlossen werden muss, sowie weitere in der Realisierungsphase befindliche Aufträge lassen dies erwarten. Unabhängig davon wird über Alternativen nachgedacht, wie das volatile Geschäft der Business Unit anders aufgestellt werden kann. Ziel ist, die Synergien beider Segmente weiterhin zu nutzen, aber gleichzeitig den Fokus der Außendarstellung klar auf unser Wachstumssegment "Instrumente" zu richten“, so der Vorstand.

Das erste Quartal des Geschäftsjahres ist weiteren Angaben zufolge sehr gut angelaufen und untermauert die Ziele des Unternehmens, im neuen Geschäftsjahr 2007/2008 die dynamische Entwicklung mit zweistelligen Wachstumsraten in allen Bereichen fortzusetzen.

[ 18.12.2007 09:04 Redakteur: rpu ] [ Drucken Artikel drucken ] [ © 2007 GSC Research ]

* Research-Berichte

* Nachrichten

* Auftragsberichte

* GSCaution

* Datenbank

* HV-Kalender

Legende

kostenpflichtig

kostenfrei

GSCaution

Coverage

Firmenprofile/Datenbanken

1 2 3 4 8 A B C D E F G H I J K L M N O P Q R S T U V W X Y Z

Letzte Nachrichten zum Unternehmen

* Ergebnisse per 30. September 2007 vorrangig durch Wachstum im Technologiesegment erzielt

* Mehrheitsbeteiligung an der eBiochip Systems GmbH erworben

* Neunmonatszahlen 2006/2007 vorgelegt

* Umsatz und Ergebnis im 1. Quartal 2007 im Aufwind

* Zweistelliges Wachstum im Geschäftsjahr 2006/2007 prognostiziert

* Geschäftsjahr 2006/2007 erneut mit Steigerungen bei Umsatz und Ergebnis begonnen

Letzte Research-Berichte zum Unternehmen

* 27.03.2007 - HV-Bericht Analytik Jena AG: Es scheint sich endlich ein langfristiger Aufwärtstrend herauszukristallisieren

* 01.04.2006 - HV-Bericht Analytik Jena AG: Der Vogelgrippe-Tester rückt die Aktie in den Fokus der Anleger

* 20.03.2005 - HV-Bericht Analytik Jena AG: Nach einem Rekordjahr 2003/2004 sieht das erste Quartal nicht mehr so gut aus

* 25.03.2004 - HV-Bericht Analytik Jena AG: Das Projektgeschäft gewinnt immer mehr an Bedeutung

* 24.03.2003 - HV-Bericht Analytik Jena AG: Durch Investitionen in die internationale Expansion erstmals leicht negatives Ergebnis

* 28.03.2002 - HV-Bericht Analytik Jena AG: Sehr hohes Wachstumstempo dauert an, hohe Vorleistungen belasten

Impressum made by marketing factory

Das erste Quartal des Geschäftsjahres ist weiteren Angaben zufolge sehr gut angelaufen und untermauert die Ziele des Unternehmens, im neuen Geschäftsjahr 2007/2008 die dynamische Entwicklung mit zweistelligen Wachstumsraten in allen Bereichen fortzusetzen.

Konnte von euch schon jemand den Geschäftsbericht finden und runterladen? Irgendwie seh ich den auf der AJA Seite nirgends.

Hab gerade mal bei AJA angerufen, aber die Tante dort meinte er müsste laut Aussage der IR online stehen.

Kann mir mal bitte jemand weiterhelfen? Danke

Hab gerade mal bei AJA angerufen, aber die Tante dort meinte er müsste laut Aussage der IR online stehen.

Kann mir mal bitte jemand weiterhelfen? Danke

Antwort auf Beitrag Nr.: 32.804.790 von Mistsack am 18.12.07 16:39:28bitte: http://www.analytik-jena.de/frontend/itid__1232/st_id__908/

Antwort auf Beitrag Nr.: 32.804.963 von kieloben am 18.12.07 16:52:41erstmal danke für deine Mühen. Aber das ist doch nur die Meldung zum GB. Mich würde ja mal das PDF mit Bilanz, GuV etc. interessieren.

In der Business Unit project solutions gehen wir von einer deutlichen Steigerung der Umsätze aus. Insbesondere das Großprojekt der Medizintechnikausrüstung der Lomonossow Universität in Moskau, das bis Mitte des nächsten Jahres abgeschlossen werden muss, sowie weitere in der Realisierungsphase befindliche Aufträge lassen dies erwarten. Unabhängig davon wird über Alternativen nachgedacht, wie das volatile Geschäft der Business Unit anders aufgestellt werden kann. Ziel ist, die Synergien beider Segmente weiterhin zu nutzen, aber gleichzeitig den Fokus der Außendarstellung klar auf unser Wachstumssegment "Instrumente" zu richten“, so der Vorstand.

mhhh, einerseits sieht diese Aussage danach aus, als würde im PG das 1.Halbjahr sehr gut laufen müssen, und da man wenig von Neuaufträgen im PG hört, läuft das auf eine Abspaltung/Verkauf des PG ab Mitte 2008 hinaus.

Andererseits betont man wieder mal die Synergien in dem Segment, und das man lediglich die Außendarstellung als Fokus auf das IG richten will, was einen Verkauf des PG praktisch ausschließt.

Es bleibt jedenfalls weiterhin spannend. Ich erwarte jedenfalls im 1.Quartal und im 3.Quartal des laufenden Geschäftsjahres relativ gute Umsatzsteigerungen und ein leicht positives Ebit aus dem Projektgeschäft.

Alles weitere muss ich mir erst angucken. Bin derzeit etwas im Weihnachtstreß und Geburtstag hab ich diese Woche auch noch. Kann deshalb sein, dass ein genauer Überblick/Analyse von mir erst nach Weihnachten kommt. Einige Dinge stechen aber schon jetzt heraus, wie die deutlich gestiegene EK-Quote und die hohe Exportquote. Zudem hätte ich nicht gedacht, dass es in Amerika so gut läuft. Andererseits ist das Wachstum in Asien unter meinen Erwartungen, aber okay, da wird man sich auf Japan konzentriert haben, und weiter konzentrieren. Somit stehen ja logischerweise erstmal nur Kosten fast ohne Umsatz in der GUV. Umso erstaunlicher, dass man insgesamt im IG noch ein so gutes Ebit-Wachstum hatte.

mhhh, einerseits sieht diese Aussage danach aus, als würde im PG das 1.Halbjahr sehr gut laufen müssen, und da man wenig von Neuaufträgen im PG hört, läuft das auf eine Abspaltung/Verkauf des PG ab Mitte 2008 hinaus.

Andererseits betont man wieder mal die Synergien in dem Segment, und das man lediglich die Außendarstellung als Fokus auf das IG richten will, was einen Verkauf des PG praktisch ausschließt.

Es bleibt jedenfalls weiterhin spannend. Ich erwarte jedenfalls im 1.Quartal und im 3.Quartal des laufenden Geschäftsjahres relativ gute Umsatzsteigerungen und ein leicht positives Ebit aus dem Projektgeschäft.

Alles weitere muss ich mir erst angucken. Bin derzeit etwas im Weihnachtstreß und Geburtstag hab ich diese Woche auch noch. Kann deshalb sein, dass ein genauer Überblick/Analyse von mir erst nach Weihnachten kommt. Einige Dinge stechen aber schon jetzt heraus, wie die deutlich gestiegene EK-Quote und die hohe Exportquote. Zudem hätte ich nicht gedacht, dass es in Amerika so gut läuft. Andererseits ist das Wachstum in Asien unter meinen Erwartungen, aber okay, da wird man sich auf Japan konzentriert haben, und weiter konzentrieren. Somit stehen ja logischerweise erstmal nur Kosten fast ohne Umsatz in der GUV. Umso erstaunlicher, dass man insgesamt im IG noch ein so gutes Ebit-Wachstum hatte.

Antwort auf Beitrag Nr.: 32.804.963 von kieloben am 18.12.07 16:52:41Geschäftsbericht find ich übrigens auch nicht.

Antwort auf Beitrag Nr.: 32.804.790 von Mistsack am 18.12.07 16:39:28Dort, wo der GB stehen müsste, nämlich unter Finanzreporte, steht er definitiv nicht. Habe ihn bisher auch nicht gefunden.

Analytik Jena kaufenswert

19.12.2007

OPEN-MARKET-REPORT

Kulmbach (aktiencheck.de AG) - Für die Experten von "OPEN-MARKET-REPORT" ist die Aktie von Analytik Jena (ISIN DE0005213508 / WKN 521350) derzeit kaufenswert.

Analytik Jena habe im Fiskaljahr 2006/07 (per 30.09.) den Gewinn je Aktie von 27 auf 40 Cent gesteigert. Der Wachstumskurs dürfte sich im laufenden Geschäftsjahr fortsetzen. Dazu beitragen werde unter anderem die Expansion in den USA und in Japan im Bereich "analytical solutions".

Positive Impulse seien zudem von der guten Auftragslage im Projektgeschäft zu erwarten.

Die Aktie von Analytik Jena ist nach Angaben der Experten von "OPEN-MARKET-REPORT" derzeit kaufenswert. Es werde empfohlen den Stoppkurs bei 5,10 EUR zu setzen.

(Ausgabe 51) (19.12.2007/ac/a/nw)

19.12.2007

OPEN-MARKET-REPORT

Kulmbach (aktiencheck.de AG) - Für die Experten von "OPEN-MARKET-REPORT" ist die Aktie von Analytik Jena (ISIN DE0005213508 / WKN 521350) derzeit kaufenswert.

Analytik Jena habe im Fiskaljahr 2006/07 (per 30.09.) den Gewinn je Aktie von 27 auf 40 Cent gesteigert. Der Wachstumskurs dürfte sich im laufenden Geschäftsjahr fortsetzen. Dazu beitragen werde unter anderem die Expansion in den USA und in Japan im Bereich "analytical solutions".

Positive Impulse seien zudem von der guten Auftragslage im Projektgeschäft zu erwarten.

Die Aktie von Analytik Jena ist nach Angaben der Experten von "OPEN-MARKET-REPORT" derzeit kaufenswert. Es werde empfohlen den Stoppkurs bei 5,10 EUR zu setzen.

(Ausgabe 51) (19.12.2007/ac/a/nw)

Mann, Mann, Mann!!!

Noch immer ist kein Geschäftsbericht auf der AJA Website zu finden! Was machen die da den ganzen Tag? Die Weihnachtspakete versaufen? Hab heute extra nochmal ne Mail geschrieben um bei denen nachzufragen. Aber scheinbar muss man erst persönlich in Jena erscheinen um von denen ernst genommen zu werden

Kein Wunder, dass der Haufen die Anmeldung zum EK-Forum verpennt hat. Professionalität scheint der IR Abteilung ja völlig abzugehen. Wenn ich es schon nicht schaffe den GB rechtzeitig fertig zu kriegen, dann sollte ich in meiner Vorabmeldung auch keinen Termin zur Veröffentlichung nennen.

Noch immer ist kein Geschäftsbericht auf der AJA Website zu finden! Was machen die da den ganzen Tag? Die Weihnachtspakete versaufen? Hab heute extra nochmal ne Mail geschrieben um bei denen nachzufragen. Aber scheinbar muss man erst persönlich in Jena erscheinen um von denen ernst genommen zu werden

Kein Wunder, dass der Haufen die Anmeldung zum EK-Forum verpennt hat. Professionalität scheint der IR Abteilung ja völlig abzugehen. Wenn ich es schon nicht schaffe den GB rechtzeitig fertig zu kriegen, dann sollte ich in meiner Vorabmeldung auch keinen Termin zur Veröffentlichung nennen.

Antwort auf Beitrag Nr.: 32.818.868 von Mistsack am 19.12.07 19:46:49Mann, nun mach mal halblang!

Die IR ist seit Jahren relativ gut, wenn auch nicht gerade offensiv. Diese Passivität ist wohl Herrn Fritsche zum Verhängnis geworden, denn es wird ja seit Wochen ein neuer IR-Chef gesucht. Wurde ja hier im Thread schon thematisiert. Man konnte Fritsche aber nie vorwerfen, dass er nicht geantwortet hat. Er hat das zumindest solider und verantwortungsbewusster getan als die IR-Chefs bei den meisten anderen Nebenwerten.

Vielleicht hängt der fehlende Geschäftsbericht auch mit dieser Übergangsphase zusammen, wo Fritsche möglicherweise verabschiedet wird oder versetzt wird, und ein neuer Chef gesucht oder bereits eingearbeitet wird. Gut möglich.

Und natürlich würde das auch erklären, wieso du noch keine Antwort hast. Im übrigen hast du die Mail erst heute abgeschickt. Was erwartest du eigentlich? Das man dich sofort zurückruft, wenn ein so äußerst wichtiger Aktionär ne Mail schickt? Ich bekomme bei keinem Nebenwert ne Antwort in den ersten 24-36 Stunden. Nicht mal bei einem MDax-Wert wie Leoni, der mehrfach für die gute IR-Arbeit ausgezeichnet wurde.

Das verändert jedenfalls kein bißchen meinen positiven Gesamteindruck vom Unternehmen, und schon gar nicht muss so eine aggressive Argumentation von dir sein, nur weil der GB jetzt ein Tag nach eigentlichem Termin nicht auf der HP zu finden ist.

Warts doch mal ab!

Die IR ist seit Jahren relativ gut, wenn auch nicht gerade offensiv. Diese Passivität ist wohl Herrn Fritsche zum Verhängnis geworden, denn es wird ja seit Wochen ein neuer IR-Chef gesucht. Wurde ja hier im Thread schon thematisiert. Man konnte Fritsche aber nie vorwerfen, dass er nicht geantwortet hat. Er hat das zumindest solider und verantwortungsbewusster getan als die IR-Chefs bei den meisten anderen Nebenwerten.

Vielleicht hängt der fehlende Geschäftsbericht auch mit dieser Übergangsphase zusammen, wo Fritsche möglicherweise verabschiedet wird oder versetzt wird, und ein neuer Chef gesucht oder bereits eingearbeitet wird. Gut möglich.

Und natürlich würde das auch erklären, wieso du noch keine Antwort hast. Im übrigen hast du die Mail erst heute abgeschickt. Was erwartest du eigentlich? Das man dich sofort zurückruft, wenn ein so äußerst wichtiger Aktionär ne Mail schickt? Ich bekomme bei keinem Nebenwert ne Antwort in den ersten 24-36 Stunden. Nicht mal bei einem MDax-Wert wie Leoni, der mehrfach für die gute IR-Arbeit ausgezeichnet wurde.

Das verändert jedenfalls kein bißchen meinen positiven Gesamteindruck vom Unternehmen, und schon gar nicht muss so eine aggressive Argumentation von dir sein, nur weil der GB jetzt ein Tag nach eigentlichem Termin nicht auf der HP zu finden ist.

Warts doch mal ab!

Antwort auf Beitrag Nr.: 32.819.442 von katjuscha am 19.12.07 20:31:12Ich bin aber nun mal ungeduldig! Vor allem wenn es um Finanzinformationen geht!

Im übrigen erwarte ich nicht, dass die IR mir auf eine Mail sofort antwortet. Aber ich habe gestern dort angerufen und da hieß es: "Also laut Aussage der IR steht der Geschäftsbericht auf der Website". Ich meine, die dürfen mir ruhig sagen, wenn sie den Bericht noch nicht fertig haben. Aber solche Hinhaltetaktiken kann ich überhaupt nicht leiden.

Und das der Termin aufgrund der Übergangsphase nicht eingehalten werden kann, ist für mich keine Argument. Soweit ich weiß arbeitet Fritsche noch bis Ende Dezember und das er geht war AJA ja wohl auch schon bei Veröffentlichung des Termins bekannt.

Es spricht im übrigen auch nichts dagegen, auf seiner Website zu veröffentlichen, dass man den Termin nicht halten kann und wann der GB voraussichtlich erscheint. Da bricht sich die IR Abteilung ja wohl keinen ab. Aber totstellen ist meiner Meinung nach keine Art und Weise für kapitalmarktorientiertes Unternehmen.

So damit hab ich mich jetzt genug darüber ausgelassen. Hoffen wir einfach, dass es wird und dann ist gut.

Im übrigen erwarte ich nicht, dass die IR mir auf eine Mail sofort antwortet. Aber ich habe gestern dort angerufen und da hieß es: "Also laut Aussage der IR steht der Geschäftsbericht auf der Website". Ich meine, die dürfen mir ruhig sagen, wenn sie den Bericht noch nicht fertig haben. Aber solche Hinhaltetaktiken kann ich überhaupt nicht leiden.

Und das der Termin aufgrund der Übergangsphase nicht eingehalten werden kann, ist für mich keine Argument. Soweit ich weiß arbeitet Fritsche noch bis Ende Dezember und das er geht war AJA ja wohl auch schon bei Veröffentlichung des Termins bekannt.

Es spricht im übrigen auch nichts dagegen, auf seiner Website zu veröffentlichen, dass man den Termin nicht halten kann und wann der GB voraussichtlich erscheint. Da bricht sich die IR Abteilung ja wohl keinen ab. Aber totstellen ist meiner Meinung nach keine Art und Weise für kapitalmarktorientiertes Unternehmen.

So damit hab ich mich jetzt genug darüber ausgelassen. Hoffen wir einfach, dass es wird und dann ist gut.

Antwort auf Beitrag Nr.: 32.819.670 von Mistsack am 19.12.07 20:49:58Schon mal dran gedacht, dass es gestern einfach ein Missverständnis gab, als man dir das am Telefon gesagt hat?

Gleich zu schlußfolgern, es wäre eine Hinhaltetaktik, wäre mir als allerletztes eingefallen.

Wieso rufst du nicht einfach morgen früh nochmal an, und zwar mit angenehmer Stimme und fragst ganz freundlich, wieso der Bericht doch noch nicht auf der HP steht?

Bevor wir uns her über diese Sache streiten, wär das doch die beste Lösung. Oder?

Gleich zu schlußfolgern, es wäre eine Hinhaltetaktik, wäre mir als allerletztes eingefallen.

Wieso rufst du nicht einfach morgen früh nochmal an, und zwar mit angenehmer Stimme und fragst ganz freundlich, wieso der Bericht doch noch nicht auf der HP steht?

Bevor wir uns her über diese Sache streiten, wär das doch die beste Lösung. Oder?

Herr Fritsche hat sich per Email offiziell mit dem heutigen Tag verabschiedet. Seine Nachfolger ab 02.januar hat er auch bekannt gemacht.

Schon gelesen?

Schon gelesen?

Antwort auf Beitrag Nr.: 32.836.929 von erfg am 21.12.07 12:40:15Wie soll ich deine E-Mail lesen?

Nee, also ick bin nicht im Verteiler. Kannst du es mal posten? Danke!

Nee, also ick bin nicht im Verteiler. Kannst du es mal posten? Danke!

Antwort auf Beitrag Nr.: 32.836.929 von erfg am 21.12.07 12:40:15Bin gespannt, bei welcher AG in BW wir ihn wiedersehen werden. Den AJA-GB hätte er uns aber noch als Abschiedsgeschenk unter den Weihnachtsbaum legen dürfen. Hat sich mal jemand erkundigt, wann der nun kommt?

Antwort auf Beitrag Nr.: 32.837.233 von katjuscha am 21.12.07 13:08:30Hallo Katja,

ich hätte ja schon erwartet, dass Du den IR-Newsletter abonniert hast!

Sehr geehrte liebe Kolleginnen und Kollegen, Geschäftsfreunde, Aktionärinnen und Aktionäre,

heute endet meine Zeit bei der Analytik Jena Group. Nach mehr als acht lehrreichen und interessanten Jahren in verschiedenen Stabsfunktionen bei Analytik Jena habe ich mich entschlossen, aus Thüringen, wo ich derzeit lebe, einem Ruf nach Süddeutschland zu folgen und die facettenreichen Aufgaben eines IR-Managers in Baden-Württemberg zu übernehmen.

Meinen Kolleginnen und Kollegen bei der Analytik Jena Group sowie unseren Aktionärinnen und Aktionären, Kunden, Partnern und Freunden danke ich sehr herzlich für die gute gemeinsame Arbeit, für Ihr Vertrauen und für viele schöne Erlebnisse und persönliche Erfahrungen. Besonderer Dank und meine Hochachtung gilt dabei allen Mitarbeiterinnen und Mitarbeitern, die mich in wirklich vortrefflicher und rückhaltloser Weise in den letzten Jahren tatkräftig unterstützt haben.

Ab dem 2. Januar 2008 werden Mario Voigt (+49.3641.7792! 81 bzw. m.voig@analytik-jena.de), sowie Lars Russek (+49.3641.777357 bzw. l.russek@analytik-jena.de) Ihre Ansprechpartner in Sachen Investor und Public Relations sein.

Ich wünsche Ihnen und Ihren Familien von Herzen ein friedvolles Weihnachtsfest alles Gute für die Zukunft sowie ein gesundes und erfolgreiches 2008.

Ihr Thomas Fritsche.

ich hätte ja schon erwartet, dass Du den IR-Newsletter abonniert hast!

Sehr geehrte liebe Kolleginnen und Kollegen, Geschäftsfreunde, Aktionärinnen und Aktionäre,

heute endet meine Zeit bei der Analytik Jena Group. Nach mehr als acht lehrreichen und interessanten Jahren in verschiedenen Stabsfunktionen bei Analytik Jena habe ich mich entschlossen, aus Thüringen, wo ich derzeit lebe, einem Ruf nach Süddeutschland zu folgen und die facettenreichen Aufgaben eines IR-Managers in Baden-Württemberg zu übernehmen.

Meinen Kolleginnen und Kollegen bei der Analytik Jena Group sowie unseren Aktionärinnen und Aktionären, Kunden, Partnern und Freunden danke ich sehr herzlich für die gute gemeinsame Arbeit, für Ihr Vertrauen und für viele schöne Erlebnisse und persönliche Erfahrungen. Besonderer Dank und meine Hochachtung gilt dabei allen Mitarbeiterinnen und Mitarbeitern, die mich in wirklich vortrefflicher und rückhaltloser Weise in den letzten Jahren tatkräftig unterstützt haben.

Ab dem 2. Januar 2008 werden Mario Voigt (+49.3641.7792! 81 bzw. m.voig@analytik-jena.de), sowie Lars Russek (+49.3641.777357 bzw. l.russek@analytik-jena.de) Ihre Ansprechpartner in Sachen Investor und Public Relations sein.

Ich wünsche Ihnen und Ihren Familien von Herzen ein friedvolles Weihnachtsfest alles Gute für die Zukunft sowie ein gesundes und erfolgreiches 2008.

Ihr Thomas Fritsche.

Antwort auf Beitrag Nr.: 32.837.412 von Saaletaler am 21.12.07 13:23:31Bei finanznachrichten.de steht der 31.12.2007

Antwort auf Beitrag Nr.: 32.837.412 von Saaletaler am 21.12.07 13:23:31Hab heute früh noch mit Fritsche telefoniert. Er meinte, dass der GB momentan noch Korrektur gelesen wird und mit einer Veröffentlichung dann zw. Weihnachten und Neujahr zu rechnen ist.

Aber er hat auch geäußert, dass sie eine paar Finzzahlen vielleicht schon vorher online stellen. Na wir dürfen gespannt sein.

Aber er hat auch geäußert, dass sie eine paar Finzzahlen vielleicht schon vorher online stellen. Na wir dürfen gespannt sein.

Antwort auf Beitrag Nr.: 32.839.135 von Mistsack am 21.12.07 15:53:33Prima, danke für die Info!

Antwort auf Beitrag Nr.: 32.839.357 von Saaletaler am 21.12.07 16:09:10MIDAS Ziel 12,50 Euro

Unternehmen: Analytik Jena AG

ISIN: DE0005213508

Anlass der Studie:Update

Empfehlung: Kaufen

seit: 10.04.2007

Kursziel: 12,50 EUR

Kursziel auf Sicht von: 12 Monate

Letzte Ratingänderung: 21.12.2007

Analyst: Thomas Schießle

Mannheim, den 21.12.2007 Die Vertriebsoffensive bei der Analytik Jena AG

(WKN 521350, ISIN DE0005213508) gewinnt zusehends an Breite und kann auch

durch den aktuell ungünstigen US-Dollar-Kurs kaum gebremst werden. Ein

rekordhoher Auftragsbestand bildet die Grundlage für weiteres und noch

beschleunigtes Wachstum in der Zukunft.

Mit einem Verkauf zumindest einer Mehrheit der AJ Engineering will man

sich aus dem margenschwachen und volatilen Projektgeschäft zurückziehen,

was das Geschäftsmodell insgesamt stringenter macht: Einer sinkenden

Bilanzsumme stünde dann eine steigende Bruttomarge gegenüber. Analyst

Thomas Schießle sieht den Zielkurs risikobereinigt, was den Verkauf

angeht nun um 20 % gestiegen bei 12,50 EUR und rät zum Kauf.

Die vollständige Analyse können Sie hier downloaden:

http://www.more-ir.de/d/10435.pdf

Die Studie ist zudem auf www.midasresearch.de erhältlich.

Kontakt für Rückfragen

MIDAS Research GmbH

Michael Drepper

0621/ 430 61 30

Karl-Ladenburg-Straße 16

68163 Mannheim

-------------------übermittelt durch die EquityStory AG.-------------------

Für den Inhalt der Mitteilung bzw. Research ist alleine der Herausgeber bzw.

Ersteller der Studie verantwortlich. Diese Meldung ist keine Anlageberatung

oder Aufforderung zum Abschluss bestimmter Börsengeschäfte.

Unternehmen: Analytik Jena AG

ISIN: DE0005213508

Anlass der Studie:Update

Empfehlung: Kaufen

seit: 10.04.2007

Kursziel: 12,50 EUR

Kursziel auf Sicht von: 12 Monate

Letzte Ratingänderung: 21.12.2007

Analyst: Thomas Schießle

Mannheim, den 21.12.2007 Die Vertriebsoffensive bei der Analytik Jena AG

(WKN 521350, ISIN DE0005213508) gewinnt zusehends an Breite und kann auch

durch den aktuell ungünstigen US-Dollar-Kurs kaum gebremst werden. Ein

rekordhoher Auftragsbestand bildet die Grundlage für weiteres und noch

beschleunigtes Wachstum in der Zukunft.

Mit einem Verkauf zumindest einer Mehrheit der AJ Engineering will man

sich aus dem margenschwachen und volatilen Projektgeschäft zurückziehen,

was das Geschäftsmodell insgesamt stringenter macht: Einer sinkenden

Bilanzsumme stünde dann eine steigende Bruttomarge gegenüber. Analyst

Thomas Schießle sieht den Zielkurs risikobereinigt, was den Verkauf

angeht nun um 20 % gestiegen bei 12,50 EUR und rät zum Kauf.

Die vollständige Analyse können Sie hier downloaden:

http://www.more-ir.de/d/10435.pdf

Die Studie ist zudem auf www.midasresearch.de erhältlich.

Kontakt für Rückfragen

MIDAS Research GmbH

Michael Drepper

0621/ 430 61 30

Karl-Ladenburg-Straße 16

68163 Mannheim

-------------------übermittelt durch die EquityStory AG.-------------------

Für den Inhalt der Mitteilung bzw. Research ist alleine der Herausgeber bzw.

Ersteller der Studie verantwortlich. Diese Meldung ist keine Anlageberatung

oder Aufforderung zum Abschluss bestimmter Börsengeschäfte.

na...da hat es ja zum Schluss nochmal geknallt.....

Allen an AJA interessierten ein schönes Weihnachtsfest...

auf gute Gewinne im nächsten Jahr.......

Allen an AJA interessierten ein schönes Weihnachtsfest...

auf gute Gewinne im nächsten Jahr.......

Analytik Jena kaufen

21.12.2007

MIDAS Research

Mannheim (aktiencheck.de AG) - Der Analyst von MIDAS Research, Thomas Schießle, stuft die Aktie von Analytik Jena (ISIN DE0005213508 / WKN 521350) weiterhin mit "kaufen" ein.

Die jüngsten Zahlen würden es zeigen: Die Vertriebsoffensive gewinne zusehends an Breite und könne auch durch den aktuell ungünstigen US-Dollar-Kurs kaum gebremst werden, denn das verbesserte Produktportfolio finde durch eine verbreiterte Vertriebsorganisation neue Kunden im In- und vor allem im Ausland. Von diesem Trend sei schon das abgeschlossene Geschäftsjahr geprägt gewesen, und von den gleichen Impulsen solle auch der neue Turnus profitieren.

Das von den Analysten mit EUR 0,35/Aktie für das Geschäftsjahr 2006/07 vorhergesagte Ergebnis habe real noch übertroffen werden können. Dabei habe das operative Geschäft in etwa die prognostizierten neuen Höhen erreicht, während die Steuerbelastung reformbedingt schneller als erwartet gesunken sei.

Der rekordhohe Auftragsbestand bilde die Grundlage für weiteres und noch beschleunigtes Wachstum in der Zukunft; selbst und erst recht, wenn man - wie angestrebt - das margenschwache und volatile Projekt-Geschäft im Konzernrechenwerk nur noch als Beteiligungsergebnis zu berücksichtigen hätte, denn man plane zumindest die Mehrheit an Analytik Jena Engineering zu verkaufen, was die Analysten sehr begrüßen würden.

Die Chancen für einen Verkauf stünden gut, denn man verfüge über einen hohen Auftragsbestand und die konjunkturellen Aussichten würden in der Laborgeräte-Branche voraussichtlich günstig bleiben. In der akademischen Forschung werde der Investitionsstau abgebaut und in der Industrie spreize sich die Wettbewerbslandschaft in wenige Großlabore und eine steigende Zahl dezentraler "Point of Diagnosis"-Lösungen. Die Molekulardiagnostik und Stoffanalytik würden die wesentlichen Treiber bleiben - insbesondere in den Schwellenländern (jüngstes Beispiel seien die Spielzeug-Kontaminationen bei Martel Inc.).

Anzeige

<a href="http://adfarm1.adition.com:80/click*lid=25579827579/clickurl=" target="_blank"><img src="http://imagesrv.adition.com/banners/611/23685/altbanner.gif… width="300" height="250" border="0" alt=""></a>

Mit einer hohen Innovationsrate und der Vervollständigung der wichtigsten Absatzgebiete könnte die Analytik Jena Group AG in den nächsten Jahren an das gezeigte zweistellige Umsatzwachstum bei den Instrumentenverkäufen anschließen, so dass die Zielsetzung, das interne Wachstum der gruppenweiten Instrumentenverkäufe bis 2012 über die 100-Mio.-Euro-Schwelle zu steigern, erreichbar erscheine. Unterdessen sollte durch Skaleneffekte eine sukzessive Ausweitung der EBIT-Marge auf weit über 10% möglich sein. Bis dahin bleibe der Vertriebsausbau die wesentliche Stellschraube des Erfolges - aber auch seine Achillesferse!

Die Analysten würden die Gewinnreihe sowohl das Niveau als auch die Dynamik betreffend anpassen. Für das aktuelle Geschäftsjahr 2007/08 würden sie EUR 0,63/Aktie prognostizieren, was einem Anstieg von etwa 60% entspreche.

Der Zielkurs steige auf über EUR 12,50/Aktie nur um moderate runde 20%, denn die Analysten würden den Risikoabschlag vorübergehend erhöhen, weil der Ausbau des US-Vertriebs und die angestrebte Trennung vom Projektgeschäft doch einige Unsicherheiten mit sich bringen würden. Zu denken sei im Zusammenhang mit der Trennung vom Projektgeschäft an Fragestellungen wie vollständiger oder teilweiser Verkauf, Buchgewinne/-verluste, Garantien, Wirkungen auf den Cash-Bestand und den Cashflow. Andererseits sei die Konzentration auf das Kerngeschäft der Laborinstrumentenherstellung eindeutig zu begrüßen und stelle einen klassischen "Kurs-Trigger" dar, denn die Volatilität des Geschäftsverlaufs sollte deutlich sinken, die Prognosequalität also steigern könnten.

Damit steige das analytische Kurspotenzial bei einem KGV von rund 10 und einer Gewinndynamik von etwa 30% in den kommenden Jahren nochmals. Das Geschäftsmodell werde also stringenter, womit ein traditionelles Manko bei Analytik Jena AG beseitigt werde! Eine gute Gelegenheit, die IR-Arbeit zu intensivieren.

Die Analysten von MIDAS Research bekräftigen somit ihre Kaufempfehlung für die Aktie von Analytik Jena. (Analyse vom 21.12.2007) (21.12.2007/ac/a/nw)

21.12.2007

MIDAS Research

Mannheim (aktiencheck.de AG) - Der Analyst von MIDAS Research, Thomas Schießle, stuft die Aktie von Analytik Jena (ISIN DE0005213508 / WKN 521350) weiterhin mit "kaufen" ein.

Die jüngsten Zahlen würden es zeigen: Die Vertriebsoffensive gewinne zusehends an Breite und könne auch durch den aktuell ungünstigen US-Dollar-Kurs kaum gebremst werden, denn das verbesserte Produktportfolio finde durch eine verbreiterte Vertriebsorganisation neue Kunden im In- und vor allem im Ausland. Von diesem Trend sei schon das abgeschlossene Geschäftsjahr geprägt gewesen, und von den gleichen Impulsen solle auch der neue Turnus profitieren.

Das von den Analysten mit EUR 0,35/Aktie für das Geschäftsjahr 2006/07 vorhergesagte Ergebnis habe real noch übertroffen werden können. Dabei habe das operative Geschäft in etwa die prognostizierten neuen Höhen erreicht, während die Steuerbelastung reformbedingt schneller als erwartet gesunken sei.

Der rekordhohe Auftragsbestand bilde die Grundlage für weiteres und noch beschleunigtes Wachstum in der Zukunft; selbst und erst recht, wenn man - wie angestrebt - das margenschwache und volatile Projekt-Geschäft im Konzernrechenwerk nur noch als Beteiligungsergebnis zu berücksichtigen hätte, denn man plane zumindest die Mehrheit an Analytik Jena Engineering zu verkaufen, was die Analysten sehr begrüßen würden.

Die Chancen für einen Verkauf stünden gut, denn man verfüge über einen hohen Auftragsbestand und die konjunkturellen Aussichten würden in der Laborgeräte-Branche voraussichtlich günstig bleiben. In der akademischen Forschung werde der Investitionsstau abgebaut und in der Industrie spreize sich die Wettbewerbslandschaft in wenige Großlabore und eine steigende Zahl dezentraler "Point of Diagnosis"-Lösungen. Die Molekulardiagnostik und Stoffanalytik würden die wesentlichen Treiber bleiben - insbesondere in den Schwellenländern (jüngstes Beispiel seien die Spielzeug-Kontaminationen bei Martel Inc.).

Anzeige

<a href="http://adfarm1.adition.com:80/click*lid=25579827579/clickurl=" target="_blank"><img src="http://imagesrv.adition.com/banners/611/23685/altbanner.gif… width="300" height="250" border="0" alt=""></a>

Mit einer hohen Innovationsrate und der Vervollständigung der wichtigsten Absatzgebiete könnte die Analytik Jena Group AG in den nächsten Jahren an das gezeigte zweistellige Umsatzwachstum bei den Instrumentenverkäufen anschließen, so dass die Zielsetzung, das interne Wachstum der gruppenweiten Instrumentenverkäufe bis 2012 über die 100-Mio.-Euro-Schwelle zu steigern, erreichbar erscheine. Unterdessen sollte durch Skaleneffekte eine sukzessive Ausweitung der EBIT-Marge auf weit über 10% möglich sein. Bis dahin bleibe der Vertriebsausbau die wesentliche Stellschraube des Erfolges - aber auch seine Achillesferse!

Die Analysten würden die Gewinnreihe sowohl das Niveau als auch die Dynamik betreffend anpassen. Für das aktuelle Geschäftsjahr 2007/08 würden sie EUR 0,63/Aktie prognostizieren, was einem Anstieg von etwa 60% entspreche.

Der Zielkurs steige auf über EUR 12,50/Aktie nur um moderate runde 20%, denn die Analysten würden den Risikoabschlag vorübergehend erhöhen, weil der Ausbau des US-Vertriebs und die angestrebte Trennung vom Projektgeschäft doch einige Unsicherheiten mit sich bringen würden. Zu denken sei im Zusammenhang mit der Trennung vom Projektgeschäft an Fragestellungen wie vollständiger oder teilweiser Verkauf, Buchgewinne/-verluste, Garantien, Wirkungen auf den Cash-Bestand und den Cashflow. Andererseits sei die Konzentration auf das Kerngeschäft der Laborinstrumentenherstellung eindeutig zu begrüßen und stelle einen klassischen "Kurs-Trigger" dar, denn die Volatilität des Geschäftsverlaufs sollte deutlich sinken, die Prognosequalität also steigern könnten.

Damit steige das analytische Kurspotenzial bei einem KGV von rund 10 und einer Gewinndynamik von etwa 30% in den kommenden Jahren nochmals. Das Geschäftsmodell werde also stringenter, womit ein traditionelles Manko bei Analytik Jena AG beseitigt werde! Eine gute Gelegenheit, die IR-Arbeit zu intensivieren.

Die Analysten von MIDAS Research bekräftigen somit ihre Kaufempfehlung für die Aktie von Analytik Jena. (Analyse vom 21.12.2007) (21.12.2007/ac/a/nw)

Original-Research: Analytik Jena AG (von MIDAS Research): Kaufen

Original-Research: Analytik Jena AG - von MIDAS Research GmbH

ANZEIGE

Aktieneinstufung von MIDAS Research GmbH zu Analytik Jena AG

Unternehmen: Analytik Jena AG ISIN: DE0005213508

Anlass der Studie:Update Empfehlung: Kaufen seit: 10.04.2007 Kursziel: 12,50 EUR Kursziel auf Sicht von: 12 Monate Letzte Ratingänderung: 21.12.2007 Analyst: Thomas Schießle

Mannheim, den 21.12.2007 Die Vertriebsoffensive bei der Analytik Jena AG (WKN 521350, ISIN DE0005213508) gewinnt zusehends an Breite und kann auch durch den aktuell ungünstigen US-Dollar-Kurs kaum gebremst werden. Ein rekordhoher Auftragsbestand bildet die Grundlage für weiteres und noch beschleunigtes Wachstum in der Zukunft.

Mit einem Verkauf zumindest einer Mehrheit der AJ Engineering will man sich aus dem margenschwachen und volatilen Projektgeschäft zurückziehen, was das Geschäftsmodell insgesamt stringenter macht: Einer sinkenden Bilanzsumme stünde dann eine steigende Bruttomarge gegenüber. Analyst Thomas Schießle sieht den Zielkurs risikobereinigt, was den Verkauf angeht nun um 20 % gestiegen bei 12,50 EUR und rät zum Kauf.

Die vollständige Analyse können Sie hier downloaden: http://www.more-ir.de/d/10435.pdf Die Studie ist zudem auf www.midasresearch.de erhältlich.

Kontakt für Rückfragen MIDAS Research GmbH Michael Drepper 0621/ 430 61 30 Karl-Ladenburg-Straße 16 68163 Mannheim

Für den Inhalt der Mitteilung bzw. Research ist alleine der Herausgeber bzw. Ersteller der Studie verantwortlich. Diese Meldung ist keine Anlageberatung oder Aufforderung zum Abschluss bestimmter Börsengeschäfte.

Original-Research: Analytik Jena AG - von MIDAS Research GmbH

ANZEIGE

Aktieneinstufung von MIDAS Research GmbH zu Analytik Jena AG

Unternehmen: Analytik Jena AG ISIN: DE0005213508

Anlass der Studie:Update Empfehlung: Kaufen seit: 10.04.2007 Kursziel: 12,50 EUR Kursziel auf Sicht von: 12 Monate Letzte Ratingänderung: 21.12.2007 Analyst: Thomas Schießle

Mannheim, den 21.12.2007 Die Vertriebsoffensive bei der Analytik Jena AG (WKN 521350, ISIN DE0005213508) gewinnt zusehends an Breite und kann auch durch den aktuell ungünstigen US-Dollar-Kurs kaum gebremst werden. Ein rekordhoher Auftragsbestand bildet die Grundlage für weiteres und noch beschleunigtes Wachstum in der Zukunft.

Mit einem Verkauf zumindest einer Mehrheit der AJ Engineering will man sich aus dem margenschwachen und volatilen Projektgeschäft zurückziehen, was das Geschäftsmodell insgesamt stringenter macht: Einer sinkenden Bilanzsumme stünde dann eine steigende Bruttomarge gegenüber. Analyst Thomas Schießle sieht den Zielkurs risikobereinigt, was den Verkauf angeht nun um 20 % gestiegen bei 12,50 EUR und rät zum Kauf.

Die vollständige Analyse können Sie hier downloaden: http://www.more-ir.de/d/10435.pdf Die Studie ist zudem auf www.midasresearch.de erhältlich.

Kontakt für Rückfragen MIDAS Research GmbH Michael Drepper 0621/ 430 61 30 Karl-Ladenburg-Straße 16 68163 Mannheim

Für den Inhalt der Mitteilung bzw. Research ist alleine der Herausgeber bzw. Ersteller der Studie verantwortlich. Diese Meldung ist keine Anlageberatung oder Aufforderung zum Abschluss bestimmter Börsengeschäfte.

so langsam kann AJA das schild "SOLD OUT" raushängen!

Antwort auf Beitrag Nr.: 32.913.377 von waldefried am 02.01.08 11:16:41Ganz soweit ist es noch nicht, aber immerhin hat AJA auf seiner Website schonmal den Geschäftsbericht "rausgehangen".

Das Jahr beginnt recht gut für AJA

01.01.08

Vogelgrippeerreger H5N1

Das Leipziger Biotechnologieunternehmen AJ Roboscreen GmbH, eine Tochtergesellschaft von Analytik Jena, bietet ab sofort einen neuen Test zum Nachweis des auch für den Menschen sehr gefährlichen Vogelgrippe-Virus H5N1 an.

Der sehr einfach und schnell auszuführende Ein-Schritt-Test wurde bereits 2004 in Zusammenarbeit mit Prof. Wasun Chantratita von der Medizinischen Fakultät des Ramathibodi Hospitals der Mahidol University in Bangkok entwickelt. Feldversuche in Thailand und Validierungsexperimente in mehreren nationalen Referenzlabors in Europa - u.a. dem Laboratoire National de Sante in Luxemburg und dem Robert-Koch-Institut in Berlin - belegen, dass der Test für den Nachweis des Erregers sowohl bei Geflügel als auch beim Menschen geeignet ist.Mit der wachsenden Gefahr eines Übergriffs der Vogelgrippe auf den europäischen Raum kommt einer schnellen und sicheren Befundung eine erhöhte Aufmerksamkeit zu.

Die Applikation des Schnelltests auf die rapid-PCR-Technologien vom Typ SpeedCycler der Analytik Jena lässt nochmals eine deutliche Reduzierung der Analysezeiten erwarten. In diesem Zusammenhang wurden von Analytik Jena auf der BIOTECHNICA in Hannover neben dem Vogelgrippe-Schnelltest und der bereits am Markt eingeführten PCR-Geräteserie weitere Neuheiten vorgestellt.

So bietet die Analytik Jena Group mit dem SpeedCycler für die rapid-PCR in Kombination mit einem erstmals auf der BIOTECHNICA 2005 vorgestellten leistungsstarken Fluoreszenzreader sowie einem preiswerten Liquid-Handlingsystem "FasTrans" einen kompletten Messplatz für diese aktuelle Thematik an.

"Mit dem neuen RoboGene® Bird Flu H5N1 Test ist die AJ Roboscreen das erste Unternehmen, das einen kommerziellen Test zum Nachweis des Vogelgrippe-Erregers auf einer eigenen Technologieplattform anbietet.Wir freuen uns über die große Resonanz zu diesem Produkt insbesondere von den europäischen Influenza-Überwachungseinrichtungen, wie dem European Influenza Surveillance Scheme (EISS). Wir sind natürlich bestrebt, mit diesem neuen Test einen nennenswerten Beitrag zur allgemeinen Tier- und Volksgesundheit leisten zu können", so Dr. Thomas Köhler, Geschäftsführer der AJ Roboscreen GmbH.

Die Roboscreen GmbH wurde im Jahr 2000 von vier Molekularbiologen gegründet. Die Gesellschaft entwickelt und produziert Technologien und Produkte zur automatisierten Reinigung und quantitativen Analyse von Nukleinsäuren und Proteinen in der medizinischen Diagnostik, Veterinärdiagnostik, Pharmakologie sowie Lebensmittelanalytik. Das Portfolio umfasst mehr als 200 Produkte, die weltweit vermarktet werden. Im April 2005 hatte Analytik Jena die Mehrheit an der Roboscreen GmbH erworben.

http://www.medizin-aspekte.de/05/10/medizin_forschung/vogelg…

Vogelgrippeerreger H5N1

Das Leipziger Biotechnologieunternehmen AJ Roboscreen GmbH, eine Tochtergesellschaft von Analytik Jena, bietet ab sofort einen neuen Test zum Nachweis des auch für den Menschen sehr gefährlichen Vogelgrippe-Virus H5N1 an.

Der sehr einfach und schnell auszuführende Ein-Schritt-Test wurde bereits 2004 in Zusammenarbeit mit Prof. Wasun Chantratita von der Medizinischen Fakultät des Ramathibodi Hospitals der Mahidol University in Bangkok entwickelt. Feldversuche in Thailand und Validierungsexperimente in mehreren nationalen Referenzlabors in Europa - u.a. dem Laboratoire National de Sante in Luxemburg und dem Robert-Koch-Institut in Berlin - belegen, dass der Test für den Nachweis des Erregers sowohl bei Geflügel als auch beim Menschen geeignet ist.Mit der wachsenden Gefahr eines Übergriffs der Vogelgrippe auf den europäischen Raum kommt einer schnellen und sicheren Befundung eine erhöhte Aufmerksamkeit zu.

Die Applikation des Schnelltests auf die rapid-PCR-Technologien vom Typ SpeedCycler der Analytik Jena lässt nochmals eine deutliche Reduzierung der Analysezeiten erwarten. In diesem Zusammenhang wurden von Analytik Jena auf der BIOTECHNICA in Hannover neben dem Vogelgrippe-Schnelltest und der bereits am Markt eingeführten PCR-Geräteserie weitere Neuheiten vorgestellt.

So bietet die Analytik Jena Group mit dem SpeedCycler für die rapid-PCR in Kombination mit einem erstmals auf der BIOTECHNICA 2005 vorgestellten leistungsstarken Fluoreszenzreader sowie einem preiswerten Liquid-Handlingsystem "FasTrans" einen kompletten Messplatz für diese aktuelle Thematik an.

"Mit dem neuen RoboGene® Bird Flu H5N1 Test ist die AJ Roboscreen das erste Unternehmen, das einen kommerziellen Test zum Nachweis des Vogelgrippe-Erregers auf einer eigenen Technologieplattform anbietet.Wir freuen uns über die große Resonanz zu diesem Produkt insbesondere von den europäischen Influenza-Überwachungseinrichtungen, wie dem European Influenza Surveillance Scheme (EISS). Wir sind natürlich bestrebt, mit diesem neuen Test einen nennenswerten Beitrag zur allgemeinen Tier- und Volksgesundheit leisten zu können", so Dr. Thomas Köhler, Geschäftsführer der AJ Roboscreen GmbH.

Die Roboscreen GmbH wurde im Jahr 2000 von vier Molekularbiologen gegründet. Die Gesellschaft entwickelt und produziert Technologien und Produkte zur automatisierten Reinigung und quantitativen Analyse von Nukleinsäuren und Proteinen in der medizinischen Diagnostik, Veterinärdiagnostik, Pharmakologie sowie Lebensmittelanalytik. Das Portfolio umfasst mehr als 200 Produkte, die weltweit vermarktet werden. Im April 2005 hatte Analytik Jena die Mehrheit an der Roboscreen GmbH erworben.

http://www.medizin-aspekte.de/05/10/medizin_forschung/vogelg…

Ein klasse Start für 2008, bei dem Umfeld heute mit roten Vorzeichen. Aber AJ hängt zum Glück nicht am Tropf eines Dax oder Dow Jones! Hoffentlich bleibt das so und ist mal etwas nachhaltiger.

Auf ein gutes 2008

Auf ein gutes 2008

Antwort auf Beitrag Nr.: 32.919.067 von hobbystocks am 02.01.08 20:29:26In gewisser Weise hängt man schon am Dow Jones, jedenfalls dann wenn er auch aufgrund eines weiterhin hohen Handelsbilanzdefizit unter Druck gerät, wobei das Problem ja schon länger besteht und eigentlich kein Grund für fallende Märkte sein kann. Der Dow wird er wegen Rezession oder Stagflation fallen.

Die Frage wird für AJA eher sein, was für die Amis wichtiger ist. Das Handelsbilanzdefizit oder ein starker Dollar, um die Asiaten nicht zu verschrecken, die aber ihrerseits auch schon ne Weile Dollar verkaufen und Euro kaufen.

Für mich ist absolut nicht klar, wo der Euro im Jahr 2008 hingehen wird. Ist ne glatte 50:50-Sache. Kann mir den Euro genauso bei 1,60 wie auch bei 1,30 Dollar vorstellen. Wenn ich drauf wetten müsste, würd ich sagen, wir sehen im 2.Quartal das Top bei 1,55 und werden dann abwärts gehen, und Ende 2008 unter 1,40 stehen. Hat auch mit der US-Wahl zu tun.

Allerdings ist AJA rein fundamental meiner Meinung nach weniger vom Euro betroffen wie immer behauptet wird. Das haben die letzten 3 Jahre bewiesen. Das ist eher ne psychologische Sache, wobei es schon schön wäre, wenn sich der Dollar stabilisieren würde.

Ich werd jetzt mal beginnen, den Geschäftsbericht durchzusehen. Vielleicht steht da ja auch was zum Euro. Irgendwo her muss ja der heutige Kursanstieg kommen. Könnte ja sein, dass was Neues im GB stand.

Die Frage wird für AJA eher sein, was für die Amis wichtiger ist. Das Handelsbilanzdefizit oder ein starker Dollar, um die Asiaten nicht zu verschrecken, die aber ihrerseits auch schon ne Weile Dollar verkaufen und Euro kaufen.

Für mich ist absolut nicht klar, wo der Euro im Jahr 2008 hingehen wird. Ist ne glatte 50:50-Sache. Kann mir den Euro genauso bei 1,60 wie auch bei 1,30 Dollar vorstellen. Wenn ich drauf wetten müsste, würd ich sagen, wir sehen im 2.Quartal das Top bei 1,55 und werden dann abwärts gehen, und Ende 2008 unter 1,40 stehen. Hat auch mit der US-Wahl zu tun.