GILEAD SCIENCES 885823 - 500 Beiträge pro Seite (Seite 3)

eröffnet am 20.02.06 13:18:36 von

neuester Beitrag 13.02.24 21:17:08 von

neuester Beitrag 13.02.24 21:17:08 von

Beiträge: 3.632

ID: 1.041.671

ID: 1.041.671

Aufrufe heute: 9

Gesamt: 481.750

Gesamt: 481.750

Aktive User: 0

ISIN: US3755581036 · WKN: 885823 · Symbol: GILD

60,92

EUR

-0,26 %

-0,16 EUR

Letzter Kurs 20:17:11 Tradegate

Neuigkeiten

| Gilead Sciences Aktien ab 5,80 Euro handeln - Ohne versteckte Kosten!Anzeige |

18:43 Uhr · Shareribs Anzeige |

30.04.24 · Business Wire (engl.) |

30.04.24 · Shareribs Anzeige |

26.04.24 · Shareribs Anzeige |

Werte aus der Branche Pharmaindustrie

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,2000 | +471,16 | |

| 0,5699 | +54,03 | |

| 13,110 | +38,44 | |

| 1,8250 | +35,19 | |

| 1,1514 | +30,84 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 4,5001 | -13,46 | |

| 1,5200 | -14,12 | |

| 46,00 | -19,44 | |

| 36,70 | -22,87 | |

| 2,7280 | -29,14 |

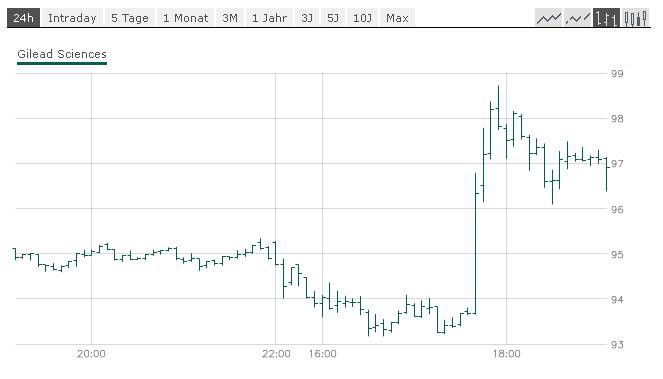

Jetzt gibt es vorbörslich Panik im freien Fall schon über 12 % Minus unter 76 €

Antwort auf Beitrag Nr.: 48.631.547 von urpferdchen am 22.12.14 14:24:54Mit so starken möglichen Verlusten hatte ich nicht gerechnet, wird sich aber wieder in ein paar Tagen beruhigen, habe seit 3 Jahren nicht mehr nachgekauft, März 2014 verpasst !!

Abbvie ist wie eine Absicherung also zur Zeit Nullsummenspiel. GILD wird im Januar 2015 wieder steigen !

Could Gilead Sciences, Inc. Be a Top Stock in 2015?

http://www.fool.com/investing/general/2014/12/22/could-gilea…

Oberkassler

Abbvie ist wie eine Absicherung also zur Zeit Nullsummenspiel. GILD wird im Januar 2015 wieder steigen !

Could Gilead Sciences, Inc. Be a Top Stock in 2015?

http://www.fool.com/investing/general/2014/12/22/could-gilea…

Oberkassler

Also den panikartigen Verkauf halte ich persönlich für übertrieben. Wie heisst es so schön? "Kaufen wenn die Kanonen donnern"

Mal sehen ob dies Investment aufgeht!?

Keine Kaufempfehlung!

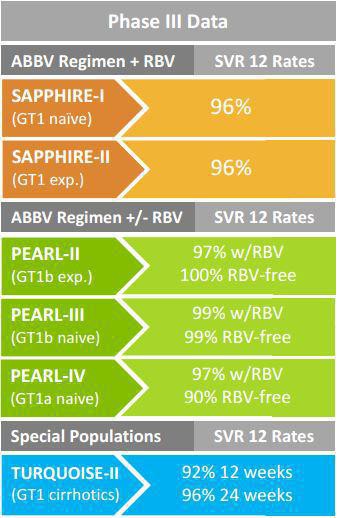

ABBvie wird wohl mit ihrem Hepatitis Medikament Marktanteile gewinnen, dennoch ist der Markt riesig und allein die Harvoni Behandlung von 8 Wochen mit nur 1 Pille zu einem Preis von $63,000 verglichen mit dem Preis von $83,300 für Viekira Pak bei einer Dauer von 12 Wochen ist ein unschlagbarer Vorteil! Also cool bleiben und nachkaufen

Mal sehen ob dies Investment aufgeht!?

Keine Kaufempfehlung!

ABBvie wird wohl mit ihrem Hepatitis Medikament Marktanteile gewinnen, dennoch ist der Markt riesig und allein die Harvoni Behandlung von 8 Wochen mit nur 1 Pille zu einem Preis von $63,000 verglichen mit dem Preis von $83,300 für Viekira Pak bei einer Dauer von 12 Wochen ist ein unschlagbarer Vorteil! Also cool bleiben und nachkaufen

Hallo, ich bin neu bei Gilead. Kann mal jemand die zwei Mittel von der Wirkung, Qualität etc. vergleichen? Ist das von Gilead besser oder verträglicher?

Moin,

ich führe die harsche Kursreaktion von Gilead neben den Nachrichten im Zusammenhang mit der Zulassung des Abbvie-Mdikaments auf folgende Meldung zurück:

Achillion Shows Potential for "Best-in-Disease" HCV Regimen - 100% SVR4 Following a Dual 6-Week ACH-3102-Based Regimen and Separately a 4.8 Log10 Reduction With ACH-3422

- A six-week dual NS5A - Nuc regimen of ACH-3102 and sofosbuvir was safe and well-tolerated with 100 percent SVR4 for treatment-naïve genotype 1 HCV ("Proxy Study")

- ACH-3422 proof-of-concept trial showed it was safe and well-tolerated at doses of 50 mg-700 mg once daily achieving 4.8 log10 reduction with 700 mg dose after 14 days -

- Conference call and webcast being hosted at 8:30 a.m. EST on Monday, December 22nd -

NEW HAVEN, Conn., Dec. 22, 2014 (GLOBE NEWSWIRE) -- Achillion Pharmaceuticals, Inc. (Nasdaq:ACHN) today announced positive interim results from two studies supporting a short duration, potentially best-in-disease regimen of its proprietary NS5A and nucleotide inhibitors, ACH-3102 and ACH-3422.

"We believe that achievement of 100 percent SVR4 in six weeks in the ACH-3102 proxy study, combined with the high potency and safety demonstrated by ACH-3422, highlights the ability of our exceptional, fully owned portfolio to excel in the HCV market," commented Milind Deshpande, Ph.D., President and Chief Executive Officer of Achillion. "We look forward to initiating in 2015 short duration, pan-genotypic Phase 2 therapeutic trials to evaluate the doublet of ACH-3102 and ACH-3422, with the ultimate goal of improving patient care and access to treatment."

Phase 2 "Proxy Study" evaluating six-week treatment consisting of ACH-3102, second-generation NS5A inhibitor, and sofosbuvir for treatment-naïve genotype 1 HCV

Achillion today announced 100 percent SVR4 results from the ongoing six-week trial. This study is an interferon-free, ribavirin-free, Phase 2 open-label, randomized study to evaluate the efficacy, safety, and tolerability of six weeks of 50 mg of ACH-3102 and 400 mg of sofosbuvir, a marketed nucleotide polymerase inhibitor, once daily, in treatment-naïve genotype 1 HCV-infected patients. The primary objective of the study is determination of sustained viral response 12 weeks (SVR12) after completion of therapy.

Eighteen patients were enrolled, including twelve active and six observational patients. Mean baseline HCV RNA viral load was 10 million (7 log10) IU/ml, range 2 million (6.23 log10) - 97 million (7.99 log10) IU/ml, including seven patients with baseline HCV RNA viral load exceeding 6 million (6.78 log10) IU/ml. Of the 12 active patients enrolled, ten patients were genotype 1a and two were genotype 1b.

Four weeks after the completion of therapy, 100 percent (n=12/12) achieved SVR4, independent of baseline viral load, gender, and IL28B status. No post-treatment viral relapse has been observed to date. SVR12 results will be reported during the first half of 2015. The combination of ACH-3102 and sofosbuvir was well-tolerated with no serious adverse events, no discontinuations due to adverse events, and no clinically significant laboratory or ECG abnormalities.

Dr. Deshpande further commented, "The ACH-3102 Phase 2 results continue to support the best-in-class profile of our second-generation NS5A inhibitor. Despite the presence of high baseline viral loads in patients, including one patient with nearly 8 log10 HCV RNA at baseline, ACH-3102 in combination with a nucleotide demonstrated rapid suppression of viral replication. We believe the ability to achieve 100 percent SVR4 after only six weeks of therapy highlights the role ACH-3102 could play in unleashing the full potential of a NS5A-nuc combination regimen."

ACH-3422: Phase 1 study in healthy subjects and proof-of-concept in treatment-naïve genotype 1 HCV-infected patients

Achillion also announced today interim study results demonstrating that ACH-3422 achieved proof-of-concept in a Phase 1 trial for patients with treatment-naïve genotype 1 HCV. In the 700 mg dose group, mean maximal reduction in HCV viral RNA load of 4.8 log10 IU/ml was observed within 14 days with 3 out of 6 patients achieving undetectable HCV RNA ( < 10 IU/mL, "target not detected"). The pharmacodynamic characteristics of ACH-3422 provided sustained antiviral activity resulting in an additional 1.4 log10 reduction in HCV RNA between day 7 and day 14 of dosing.

"The safety profile, potent antiviral activity, and high barrier to resistance observed with ACH-3422 in this Phase 1 trial exhibit the important characteristics a nucleotide inhibitor provides in HCV treatment regimens," commented Dr. David Apelian, Executive Vice President of Clinical Development and Chief Medical Officer at Achillion. "The data, combined with the Phase 2 proxy study results, lead us to believe that the doublet regimen of ACH-3102 and ACH-3422 can be a highly competitive, regimen to cure HCV. Furthermore, the ability to explore a triplet regimen with sovaprevir, our protease inhibitor, may allow for shorter treatment durations especially in harder-to-treat patient populations."

This adaptive design Phase 1 trial is a randomized, double-blind, placebo-controlled trial investigating the safety, tolerability, pharmacokinetics and antiviral activity of ACH-3422. The trial has evaluated escalating doses ranging from 50 mg to 700 mg of ACH-3422 in healthy volunteers in single ascending dose cohorts followed by 14-day multiple ascending dose cohorts. All doses were well-tolerated with no significant adverse events, ECG or laboratory abnormalities noted. Cohorts of treatment-naïve genotype 1 HCV-infected patients were enrolled and received once daily treatment with ACH-3422. Patients in the 50 mg, 150 mg and 300 mg cohorts received seven days of treatment; patients in the 500 mg and 700 mg cohorts were treated for 14 days. All doses of ACH-3422 were well-tolerated with no treatment-related SAEs, no discontinuations due to adverse events, and no clinically significant laboratory or ECG abnormalities.

Conference Call

The Company will host a conference call and simultaneous webcast on Monday, December 22, 2014 at 8:30 a.m. Eastern time. To participate in the conference call, please dial (866) 205-4820 in the U.S. or (419) 386-0004 for international callers. A live audio webcast of the call will be accessible at http://www.achillion.com or http://ir.achillion.com. Please connect to Achillion's website several minutes prior to the start of the broadcast to ensure adequate time for any software download that may be necessary.

A replay of the webcast will be available for 30 days on www.achillion.com. Alternatively, a replay of the conference call will be available starting at 12:00 p.m. Eastern time on December 22, 2014, through 11:59 p.m. Eastern time on December 28, 2014 by dialing (855) 859-2056 or (404) 537-3406. The replay passcode is 57460707.

About HCV

The hepatitis C virus is the most common cause of viral hepatitis, which is an inflammation of the liver. It is currently estimated that more than 150 million people are infected with HCV worldwide including more than 5 million people in the United States. Three-fourths of the HCV patient population is undiagnosed; it is a silent epidemic and a major global health threat. Chronic hepatitis, if left untreated, can lead to permanent liver damage that can result in the development of liver cancer, liver failure or death.

About Achillion Pharmaceuticals

Achillion is seeking to apply its expertise in biology and structure-guided design and a deep understanding of patient and clinician needs to develop innovative treatment solutions aimed at improving patients' lives. The company's scientific excellence, integrated capabilities and experienced team position it to successfully achieve its goal of advancing new products along the entire continuum from the bench to the patient. Achillion's pipeline is currently focused on small molecule therapeutics for infectious disease and complement-related diseases. www.achillion.com

ich führe die harsche Kursreaktion von Gilead neben den Nachrichten im Zusammenhang mit der Zulassung des Abbvie-Mdikaments auf folgende Meldung zurück:

Achillion Shows Potential for "Best-in-Disease" HCV Regimen - 100% SVR4 Following a Dual 6-Week ACH-3102-Based Regimen and Separately a 4.8 Log10 Reduction With ACH-3422

- A six-week dual NS5A - Nuc regimen of ACH-3102 and sofosbuvir was safe and well-tolerated with 100 percent SVR4 for treatment-naïve genotype 1 HCV ("Proxy Study")

- ACH-3422 proof-of-concept trial showed it was safe and well-tolerated at doses of 50 mg-700 mg once daily achieving 4.8 log10 reduction with 700 mg dose after 14 days -

- Conference call and webcast being hosted at 8:30 a.m. EST on Monday, December 22nd -

NEW HAVEN, Conn., Dec. 22, 2014 (GLOBE NEWSWIRE) -- Achillion Pharmaceuticals, Inc. (Nasdaq:ACHN) today announced positive interim results from two studies supporting a short duration, potentially best-in-disease regimen of its proprietary NS5A and nucleotide inhibitors, ACH-3102 and ACH-3422.

"We believe that achievement of 100 percent SVR4 in six weeks in the ACH-3102 proxy study, combined with the high potency and safety demonstrated by ACH-3422, highlights the ability of our exceptional, fully owned portfolio to excel in the HCV market," commented Milind Deshpande, Ph.D., President and Chief Executive Officer of Achillion. "We look forward to initiating in 2015 short duration, pan-genotypic Phase 2 therapeutic trials to evaluate the doublet of ACH-3102 and ACH-3422, with the ultimate goal of improving patient care and access to treatment."

Phase 2 "Proxy Study" evaluating six-week treatment consisting of ACH-3102, second-generation NS5A inhibitor, and sofosbuvir for treatment-naïve genotype 1 HCV

Achillion today announced 100 percent SVR4 results from the ongoing six-week trial. This study is an interferon-free, ribavirin-free, Phase 2 open-label, randomized study to evaluate the efficacy, safety, and tolerability of six weeks of 50 mg of ACH-3102 and 400 mg of sofosbuvir, a marketed nucleotide polymerase inhibitor, once daily, in treatment-naïve genotype 1 HCV-infected patients. The primary objective of the study is determination of sustained viral response 12 weeks (SVR12) after completion of therapy.

Eighteen patients were enrolled, including twelve active and six observational patients. Mean baseline HCV RNA viral load was 10 million (7 log10) IU/ml, range 2 million (6.23 log10) - 97 million (7.99 log10) IU/ml, including seven patients with baseline HCV RNA viral load exceeding 6 million (6.78 log10) IU/ml. Of the 12 active patients enrolled, ten patients were genotype 1a and two were genotype 1b.

Four weeks after the completion of therapy, 100 percent (n=12/12) achieved SVR4, independent of baseline viral load, gender, and IL28B status. No post-treatment viral relapse has been observed to date. SVR12 results will be reported during the first half of 2015. The combination of ACH-3102 and sofosbuvir was well-tolerated with no serious adverse events, no discontinuations due to adverse events, and no clinically significant laboratory or ECG abnormalities.

Dr. Deshpande further commented, "The ACH-3102 Phase 2 results continue to support the best-in-class profile of our second-generation NS5A inhibitor. Despite the presence of high baseline viral loads in patients, including one patient with nearly 8 log10 HCV RNA at baseline, ACH-3102 in combination with a nucleotide demonstrated rapid suppression of viral replication. We believe the ability to achieve 100 percent SVR4 after only six weeks of therapy highlights the role ACH-3102 could play in unleashing the full potential of a NS5A-nuc combination regimen."

ACH-3422: Phase 1 study in healthy subjects and proof-of-concept in treatment-naïve genotype 1 HCV-infected patients

Achillion also announced today interim study results demonstrating that ACH-3422 achieved proof-of-concept in a Phase 1 trial for patients with treatment-naïve genotype 1 HCV. In the 700 mg dose group, mean maximal reduction in HCV viral RNA load of 4.8 log10 IU/ml was observed within 14 days with 3 out of 6 patients achieving undetectable HCV RNA ( < 10 IU/mL, "target not detected"). The pharmacodynamic characteristics of ACH-3422 provided sustained antiviral activity resulting in an additional 1.4 log10 reduction in HCV RNA between day 7 and day 14 of dosing.

"The safety profile, potent antiviral activity, and high barrier to resistance observed with ACH-3422 in this Phase 1 trial exhibit the important characteristics a nucleotide inhibitor provides in HCV treatment regimens," commented Dr. David Apelian, Executive Vice President of Clinical Development and Chief Medical Officer at Achillion. "The data, combined with the Phase 2 proxy study results, lead us to believe that the doublet regimen of ACH-3102 and ACH-3422 can be a highly competitive, regimen to cure HCV. Furthermore, the ability to explore a triplet regimen with sovaprevir, our protease inhibitor, may allow for shorter treatment durations especially in harder-to-treat patient populations."

This adaptive design Phase 1 trial is a randomized, double-blind, placebo-controlled trial investigating the safety, tolerability, pharmacokinetics and antiviral activity of ACH-3422. The trial has evaluated escalating doses ranging from 50 mg to 700 mg of ACH-3422 in healthy volunteers in single ascending dose cohorts followed by 14-day multiple ascending dose cohorts. All doses were well-tolerated with no significant adverse events, ECG or laboratory abnormalities noted. Cohorts of treatment-naïve genotype 1 HCV-infected patients were enrolled and received once daily treatment with ACH-3422. Patients in the 50 mg, 150 mg and 300 mg cohorts received seven days of treatment; patients in the 500 mg and 700 mg cohorts were treated for 14 days. All doses of ACH-3422 were well-tolerated with no treatment-related SAEs, no discontinuations due to adverse events, and no clinically significant laboratory or ECG abnormalities.

Conference Call

The Company will host a conference call and simultaneous webcast on Monday, December 22, 2014 at 8:30 a.m. Eastern time. To participate in the conference call, please dial (866) 205-4820 in the U.S. or (419) 386-0004 for international callers. A live audio webcast of the call will be accessible at http://www.achillion.com or http://ir.achillion.com. Please connect to Achillion's website several minutes prior to the start of the broadcast to ensure adequate time for any software download that may be necessary.

A replay of the webcast will be available for 30 days on www.achillion.com. Alternatively, a replay of the conference call will be available starting at 12:00 p.m. Eastern time on December 22, 2014, through 11:59 p.m. Eastern time on December 28, 2014 by dialing (855) 859-2056 or (404) 537-3406. The replay passcode is 57460707.

About HCV

The hepatitis C virus is the most common cause of viral hepatitis, which is an inflammation of the liver. It is currently estimated that more than 150 million people are infected with HCV worldwide including more than 5 million people in the United States. Three-fourths of the HCV patient population is undiagnosed; it is a silent epidemic and a major global health threat. Chronic hepatitis, if left untreated, can lead to permanent liver damage that can result in the development of liver cancer, liver failure or death.

About Achillion Pharmaceuticals

Achillion is seeking to apply its expertise in biology and structure-guided design and a deep understanding of patient and clinician needs to develop innovative treatment solutions aimed at improving patients' lives. The company's scientific excellence, integrated capabilities and experienced team position it to successfully achieve its goal of advancing new products along the entire continuum from the bench to the patient. Achillion's pipeline is currently focused on small molecule therapeutics for infectious disease and complement-related diseases. www.achillion.com

Trading Spotlight

Phase 1 abgeschlossen, und naechstes Jahr gehts erst in Phase 2. Irgendwie kann ich mir das nicht vorstellen, aber hab auch keine Ahnung was es sonst sein soll :/

Doch, hier ist es:

The largest manager of U.S. prescription-drug benefits is taking sides in a fight between new hepatitis C treatments that cost close to $100,000 per patient.

Express Scripts Holding Co. ESRX, +0.95% will make an AbbVie Inc. ABBV, +0.37% drug the exclusive option for patients with the most common form of hepatitis C. The move will help the drug maker take market share from Gilead Sciences Inc. GILD, -11.46% , which makes the blockbuster Sovaldi, but is likely to be controversial for limiting choices.

http://www.marketwatch.com/story/express-scripts-picks-abbvi…

The largest manager of U.S. prescription-drug benefits is taking sides in a fight between new hepatitis C treatments that cost close to $100,000 per patient.

Express Scripts Holding Co. ESRX, +0.95% will make an AbbVie Inc. ABBV, +0.37% drug the exclusive option for patients with the most common form of hepatitis C. The move will help the drug maker take market share from Gilead Sciences Inc. GILD, -11.46% , which makes the blockbuster Sovaldi, but is likely to be controversial for limiting choices.

http://www.marketwatch.com/story/express-scripts-picks-abbvi…

Antwort auf Beitrag Nr.: 48.632.186 von MarcusRWD am 22.12.14 15:40:18Wie gesagt, das ging heute morgen früh genug über den Ticker um noch rechtzeitig auszusteigen.

http://seekingalpha.com/news/2192075-abbvies-new-hepatitis-c…

http://seekingalpha.com/news/2192075-abbvies-new-hepatitis-c…

In Euro wurde heute die 2-Jährige Trendunterkante getestet - mal sehen wie es die nächsten Tage wieter

geht - evtl. Nachkaufkurse ?

geht - evtl. Nachkaufkurse ?

Antwort auf Beitrag Nr.: 48.632.477 von urpferdchen am 22.12.14 16:08:05Bei 78,44 € nachgekauft kann aber noch ein wenig korrigieren.

Wichtige Termine im Januar 2015.

13.01.15 J.P. Morgan Healthcare Conference

27.01.15 Jahr 2014 Ergebnisveröffentlichung

Oberkassler

Wichtige Termine im Januar 2015.

13.01.15 J.P. Morgan Healthcare Conference

27.01.15 Jahr 2014 Ergebnisveröffentlichung

Oberkassler

Puhh

İch bin letzte Woche aus meinen os ausgestiegen.

celgene wurde wohl auch deswegen runter gezogen

İch bin letzte Woche aus meinen os ausgestiegen.

celgene wurde wohl auch deswegen runter gezogen

Gilead an solchen Tagen zu kaufen war bisher immer richtig.

Antwort auf Beitrag Nr.: 48.633.110 von freddezza am 22.12.14 17:07:24Absolut richtig!Ich warte nur noch auf einen winzigen Rücksetzer,wenn er denn kommt.

Antwort auf Beitrag Nr.: 48.633.293 von mucor am 22.12.14 17:28:44Du meinst die soll einfach nochmal 5% runter? Kannste haben, vermutlich heute noch.. ;-)

lieber etwas abwarten,kann noch weiter fallen.

nächste unterstützung liegt bei 91,73$.

ich schätze morgen wird es vielleicht kaufkurse geben,heute ist mir noch zu viel unruhe drin.

nächste unterstützung liegt bei 91,73$.

ich schätze morgen wird es vielleicht kaufkurse geben,heute ist mir noch zu viel unruhe drin.

Antwort auf Beitrag Nr.: 48.632.615 von Oberkassel am 22.12.14 16:24:29Das wird wahrscheinlich eine Überraschung geben am 27.1. bei Gilead -

die haben ja noch viel mehr Medikamente als das Hepatitis-C - Mittel - und der Preisunterschied und die

Wirksamkeit zum Abbvie Mittel wird die Anwendung zeigen in den nächsten Monaten -

da könnte Abbvieh auch einiges an Korrektur bekommen.

Deshalb sind die Anleger bei Abbvie in den USA vorsichtig und nehmen Gewinne mit. nach 30 % Plus in

weinigen Wochen.

die haben ja noch viel mehr Medikamente als das Hepatitis-C - Mittel - und der Preisunterschied und die

Wirksamkeit zum Abbvie Mittel wird die Anwendung zeigen in den nächsten Monaten -

da könnte Abbvieh auch einiges an Korrektur bekommen.

Deshalb sind die Anleger bei Abbvie in den USA vorsichtig und nehmen Gewinne mit. nach 30 % Plus in

weinigen Wochen.

Kurzfristiger SmartStop 83,81 EUR (102,65 USD) Stop Loss setzen

Mittelfristiger SmartStop 81,20 EUR (99,45 USD) Stop Loss setzen

Stand: 94,50$ 77,85 EUR.

Mal schauen was bis zum Ende des Jahres passiert.

Oberkassler

Antwort auf Beitrag Nr.: 48.634.031 von urpferdchen am 22.12.14 18:43:24Sehe ich auch so, CELG und GILD bleiben weiter im Depot.

Abbvie Alternative dafür FB oder Kroger ggf. ?

Rohstoffe habe ich zz. kein zu trauen 2-3 Tage ok dann wieder abwärts.

Semperit schön gestiegen.

Semperit plant eine Basisdividende von rund 1,10 EUR je Aktie plus eine Sonderdividende von rund 4,90 EUR je Aktie

* Richard Ehrenfeldner als Mitglied des Vorstands bis 31. Mai 2018 verlängert

Die Semperit AG Holding plant, die Finanzierung des Konzerns auf eine breitere Basis zu stellen. Angesichts der historisch niedrigen Fremdkapitalzinsen sowie der überdurchschnittlich hohen Eigenkapitalausstattung der Semperit hatte das Aufsichtsratspräsidium den Vorstand ersucht, Maßnahmen zur Optimierung der Konzern-Kapitalstruktur zu evaluieren. In der Folge wurden verschiedene Modellrechnungen angestellt und heute mit dem Aufsichtsrat umfassend diskutiert.

Als Ergebnis dieser Evaluierung hat der Aufsichtsrat heute genehmigt, dass der Vorstand niedrig verzinstes Fremdkapital aufnimmt. In weiterer Folge sollen durch die Verringerung von Eigenkapital die Gesamtkapitalkosten der Gruppe gesenkt werden. Diese Maßnahmen ermöglichen eine Fortsetzung des dynamischen Wachstumskurses und führen gleichzeitig zu einer weiteren Optimierung der Kapitalstruktur. Dem Konzern werden durch diese Maßnahmen liquide Mittel zufließen, die zur kostengünstigeren Finanzierung der künftigen Wachstumsinvestitionen verwendet werden. Die darüber hinausgehenden Finanzmittel können unter der Voraussetzung einer stabilen Markt- und Unternehmensentwicklung in der Folge an die Aktionäre ausgeschüttet werden. Vorbehaltlich einer entsprechenden Geschäftsentwicklung beabsichtigt der Vorstand daher, der kommenden Hauptversammlung am 28. April 2015 zuzüglich zur jährlichen, gewinnabhängigen Dividende von voraussichtlich rund 1,10 EUR je Aktie, die Ausschüttung einer einmaligen Sonderdividende in Höhe von rund 4,90 EUR je Aktie vorzuschlagen. In diesem Sinne wird die zukünftige Dividendenpolitik angepasst. Semperit strebt unter Voraussetzung einer entsprechenden Geschäftsentwicklung künftig eine Ausschüttungsquote von rund 50% (statt bisher 30%) des Ergebnisses nach Steuern an.

Oberkassler

Abbvie Alternative dafür FB oder Kroger ggf. ?

Rohstoffe habe ich zz. kein zu trauen 2-3 Tage ok dann wieder abwärts.

Semperit schön gestiegen.

Semperit plant eine Basisdividende von rund 1,10 EUR je Aktie plus eine Sonderdividende von rund 4,90 EUR je Aktie

* Richard Ehrenfeldner als Mitglied des Vorstands bis 31. Mai 2018 verlängert

Die Semperit AG Holding plant, die Finanzierung des Konzerns auf eine breitere Basis zu stellen. Angesichts der historisch niedrigen Fremdkapitalzinsen sowie der überdurchschnittlich hohen Eigenkapitalausstattung der Semperit hatte das Aufsichtsratspräsidium den Vorstand ersucht, Maßnahmen zur Optimierung der Konzern-Kapitalstruktur zu evaluieren. In der Folge wurden verschiedene Modellrechnungen angestellt und heute mit dem Aufsichtsrat umfassend diskutiert.

Als Ergebnis dieser Evaluierung hat der Aufsichtsrat heute genehmigt, dass der Vorstand niedrig verzinstes Fremdkapital aufnimmt. In weiterer Folge sollen durch die Verringerung von Eigenkapital die Gesamtkapitalkosten der Gruppe gesenkt werden. Diese Maßnahmen ermöglichen eine Fortsetzung des dynamischen Wachstumskurses und führen gleichzeitig zu einer weiteren Optimierung der Kapitalstruktur. Dem Konzern werden durch diese Maßnahmen liquide Mittel zufließen, die zur kostengünstigeren Finanzierung der künftigen Wachstumsinvestitionen verwendet werden. Die darüber hinausgehenden Finanzmittel können unter der Voraussetzung einer stabilen Markt- und Unternehmensentwicklung in der Folge an die Aktionäre ausgeschüttet werden. Vorbehaltlich einer entsprechenden Geschäftsentwicklung beabsichtigt der Vorstand daher, der kommenden Hauptversammlung am 28. April 2015 zuzüglich zur jährlichen, gewinnabhängigen Dividende von voraussichtlich rund 1,10 EUR je Aktie, die Ausschüttung einer einmaligen Sonderdividende in Höhe von rund 4,90 EUR je Aktie vorzuschlagen. In diesem Sinne wird die zukünftige Dividendenpolitik angepasst. Semperit strebt unter Voraussetzung einer entsprechenden Geschäftsentwicklung künftig eine Ausschüttungsquote von rund 50% (statt bisher 30%) des Ergebnisses nach Steuern an.

Oberkassler

Am 19.12.2014 hatte ich geschrieben :

Technische Analyse

Der technische Analyst von Godmode-Trader ist bei Gilead nicht ganz so euphorisch gestimmt :

http://www.godmode-trader.de/video/us-aktien-im-fokus-nike-g…" target="_blank" rel="nofollow ugc noopener">http://www.godmode-trader.de/video/us-aktien-im-fokus-nike-g…

Er bezeichnet die Aktie als "träge" und ist z.B. für amgen positiver gestimmt..

Er empfahl einen SL bei 99,57 US $ ( etwa bei 8 Min. des o.a. Links ) und liegt damit in etwa auf einer Linie mit Oberkassel von heute...

Leider habe ich am Freitag nicht mehr reagiert und heute erst jetzt hier in den Thread reingeschaut. Also 13 % Kursabsturz - das ist schon heftig !

Die Antwort von Linkshänder auf Seite 99 hat mich leider verunsichert, d.h.,

ich habe wider alle Vernunft nicht gehandelt :

"Die technische Analyse ist aber auch eine ganz andere Welt. Die schauen nur auf den Chart, meist ohne jeglichen Bezug zu den Fundamentals. Roboterotzes Kommentar hat dagegen genau diese im Blick, was meine Intentionen bei einem Investment entspricht. "

Ja, es mag schon sein, dass die technische Analyse eine andere Welt ist.

Aber ganz sollte man sie doch nicht beiseite schieben !

Technische Analyse

Der technische Analyst von Godmode-Trader ist bei Gilead nicht ganz so euphorisch gestimmt :

http://www.godmode-trader.de/video/us-aktien-im-fokus-nike-g…" target="_blank" rel="nofollow ugc noopener">http://www.godmode-trader.de/video/us-aktien-im-fokus-nike-g…

Er bezeichnet die Aktie als "träge" und ist z.B. für amgen positiver gestimmt..

Er empfahl einen SL bei 99,57 US $ ( etwa bei 8 Min. des o.a. Links ) und liegt damit in etwa auf einer Linie mit Oberkassel von heute...

Leider habe ich am Freitag nicht mehr reagiert und heute erst jetzt hier in den Thread reingeschaut. Also 13 % Kursabsturz - das ist schon heftig !

Die Antwort von Linkshänder auf Seite 99 hat mich leider verunsichert, d.h.,

ich habe wider alle Vernunft nicht gehandelt :

"Die technische Analyse ist aber auch eine ganz andere Welt. Die schauen nur auf den Chart, meist ohne jeglichen Bezug zu den Fundamentals. Roboterotzes Kommentar hat dagegen genau diese im Blick, was meine Intentionen bei einem Investment entspricht. "

Ja, es mag schon sein, dass die technische Analyse eine andere Welt ist.

Aber ganz sollte man sie doch nicht beiseite schieben !

Antwort auf Beitrag Nr.: 48.634.265 von ernestof am 22.12.14 19:12:00GILD hat auch noch andere Produkte die Pipeline sieht gut aus.

Wichtige Termine in 2015:

13.01.15 J.P. Morgan Healthcare Conference

27.01.15 Ergebnisveröffentlichung von 2014.

Die letzten Tage hat die Aktie schöne Plus Zahlen gehabt heute über 42 Mio. Volumina

16.12.2014 17.12.2014 18.12.2014 19.12.2014 22.12.2014 Datum

100.46(c) 102.4(c) 105.54(c) 108.45(c) 95.67 Letzter

13 047 089 13 557 556 14 285 619 21 210 335 44 413 510 Volumen

-2.62% +1.93% +3.07% +2.76% -11.78%

Heute Nachkauf getätigt.

Oberkassler

Wichtige Termine in 2015:

13.01.15 J.P. Morgan Healthcare Conference

27.01.15 Ergebnisveröffentlichung von 2014.

Die letzten Tage hat die Aktie schöne Plus Zahlen gehabt heute über 42 Mio. Volumina

16.12.2014 17.12.2014 18.12.2014 19.12.2014 22.12.2014 Datum

100.46(c) 102.4(c) 105.54(c) 108.45(c) 95.67 Letzter

13 047 089 13 557 556 14 285 619 21 210 335 44 413 510 Volumen

-2.62% +1.93% +3.07% +2.76% -11.78%

Heute Nachkauf getätigt.

Oberkassler

Kann es sein, dass der heutige Absturz deshalb so groß Ist?

Hallo, wenn das stimmt, dann ist das für mich ein Skandal!Die schon bekannte Nachricht (finanztreff.de, 16.26h):

Express Scripts Holding, ein Pharmahändler, der im Auftrag von Krankenkassen für die Arzneimittelversorgung verantwortlich ist, wird Patienten mit der am weitesten verbreiteten Form von Hepatitis C künftig ausschließlich !!! das entsprechende Medikament von AbbVie anbieten. AbbVie-Konkurrent Gilead Science verliert damit Marktanteile.

Unter dem Firmenprofil von Express Scripts steht folgendes:

Express Scripts ist nach eigenen Angaben der drittgrößte Pharmahändler in den USA. Das Unternehmen produziert selber keine Medikamente, sondern generiert seine Umsätze fast ausschließlich über den Vertrieb von verschreibungspflichtigen Medikamenten an Vertragsapotheken und den Medikamentenversand. Die Apotheken stehen mit Express Scripts in einem nicht-exklusiven Vertragsverhältnis; so gut wie alle Apotheken !!! der USA sind ein Teil des Netzwerks des Unternehmens.

Ist das kartellrechtlich überhaupt erlaubt?

So gut wie alle Apotheken in den USA gehören zu dem Netzwerk von Express S. und bieten ausschließlich nur noch das Medikament von AbbVie an?

Das kommt ja in den USA einem totalen Boykott von Gilead Scienes gleich, in Bezug auf Harvoni, Sovaldi.

Oder sehe ich das falsch?

Antwort auf Beitrag Nr.: 48.634.727 von GS2014 am 22.12.14 20:12:45Ich weiß nicht, wie in den USA der Apothekenmarkt gestaltet ist, in Deutschland ist es anscheinend üblich, dass eine Apotheke fast immer von mindestens zwei verschiedenen Lieferanten beliefert wird. Das hat den Grund, weil manchmal beim einen Lieferanten Medikamente grad nicht auf Lager sind, kann die Apotheke schnell auf den anderen Lieferanten ausweichen.

Wenn es in den USA ähnlich gestaltet ist, dann ist diese Meldung kein Beinbruch, solange die Konkurrenz das Medikament weiterhin liefert. Und dann könnte es sogar sein, dass die das sogar gerne weiter liefern, da ein ganz großer Konkurrent schon mal weg fällt.

nur meine Meinung

der zivielkubaner

Wenn es in den USA ähnlich gestaltet ist, dann ist diese Meldung kein Beinbruch, solange die Konkurrenz das Medikament weiterhin liefert. Und dann könnte es sogar sein, dass die das sogar gerne weiter liefern, da ein ganz großer Konkurrent schon mal weg fällt.

nur meine Meinung

der zivielkubaner

Antwort auf Beitrag Nr.: 48.634.727 von GS2014 am 22.12.14 20:12:45Für mich bringt dieser Artikel etwas Licht in die Situation: http://finance.yahoo.com/news/express-scripts-turns-abbvie-h…

AbbVie Versus Gilead In Hepatitis C, With Comments On Biotech

http://seekingalpha.com/article/2773315-abbvie-versus-gilead…

Oberkassler

http://seekingalpha.com/article/2773315-abbvie-versus-gilead…

Oberkassler

hallo Oberkassler,

könntest du den bericht von seekingalpha.com vllt hier posten bitte?

Hälst du den Analysten für seriös?

Kann irgendwie nicht auf alle Teile zugreifen, wäre dir daher sehr dankbar...

Schönen Gruß

kujata

könntest du den bericht von seekingalpha.com vllt hier posten bitte?

Hälst du den Analysten für seriös?

Kann irgendwie nicht auf alle Teile zugreifen, wäre dir daher sehr dankbar...

Schönen Gruß

kujata

Gilead hat an der unteren längjährigen Trendkante geschlossen - Abbvie hat auch etwas verloren - und

auch andere Biotech - Werte. Das sieht nach Verunsicherung aus, wie sich das auf Gilead und

Abbvie auswirkt. - Der Kampf zwischen Abbvie und Gilead wegen dem Hepatits C - Mittel hat erst

begonnen.

Wobei Gilead viele Medikamente hat die großen Umsatz bringen.

Abbvie hat nur ein Mediakement das am meisten Verkaufte weltweit - aber das Patentrecht läuft

zum 31.12.2015 aus - bis dahin muss Abbvieh einen bzw. mehrere Ersatz finden.

Und der Preisunterschied zwischen beiden Mitteln ist nicht groß - das Gilead Mittel sogar

günstiger lt. Studie - weil es bei Patienen auch mit kürzerer Anwendung ausheilt - usw.

Und dann gibt es noch Rabatt-Verträge usw.

Das Hauptmedikament von Abbvieh kann dann jeder als Gererika produzieren - evtl. auch Gielad.

An diesen Terminen wird -mehr- Klarheit kommen - am 27.1. - wird es sich zeigen

27.01.15 Jahr 2014 Ergebnisveröffentlichung

auch andere Biotech - Werte. Das sieht nach Verunsicherung aus, wie sich das auf Gilead und

Abbvie auswirkt. - Der Kampf zwischen Abbvie und Gilead wegen dem Hepatits C - Mittel hat erst

begonnen.

Wobei Gilead viele Medikamente hat die großen Umsatz bringen.

Abbvie hat nur ein Mediakement das am meisten Verkaufte weltweit - aber das Patentrecht läuft

zum 31.12.2015 aus - bis dahin muss Abbvieh einen bzw. mehrere Ersatz finden.

Und der Preisunterschied zwischen beiden Mitteln ist nicht groß - das Gilead Mittel sogar

günstiger lt. Studie - weil es bei Patienen auch mit kürzerer Anwendung ausheilt - usw.

Und dann gibt es noch Rabatt-Verträge usw.

Das Hauptmedikament von Abbvieh kann dann jeder als Gererika produzieren - evtl. auch Gielad.

An diesen Terminen wird -mehr- Klarheit kommen - am 27.1. - wird es sich zeigen

27.01.15 Jahr 2014 Ergebnisveröffentlichung

Danke für diese Kaufgelegenheit.

Zum Glück hab ich meinen OS am Freitag vertickt - gestern bin ich aber wieder komplett in Aktien wieder rein.

- 15% ist m.E. völlig übertrieben. AbbVie's Cocktail ist gar nur für den Genotype 1, d.h. für alle anderen muss weiterhin Sovaldi/Harvoni verschrieben werden.

Bin mal gespannt ob Gilead eine Gegenreaktion zeigt & gar nichts mehr an Express Scripts verkauft, was für diese ja ebenfalls Kundenabgänge bedeutet - oder ebenfalls einen Exklusivdeal mit einem der anderen US Pharmahändler macht..

Wobei dies m.E. nicht mal nötig ist, da Sie einfach das bessere Produkt haben.....

Zum Glück hab ich meinen OS am Freitag vertickt - gestern bin ich aber wieder komplett in Aktien wieder rein.

- 15% ist m.E. völlig übertrieben. AbbVie's Cocktail ist gar nur für den Genotype 1, d.h. für alle anderen muss weiterhin Sovaldi/Harvoni verschrieben werden.

Bin mal gespannt ob Gilead eine Gegenreaktion zeigt & gar nichts mehr an Express Scripts verkauft, was für diese ja ebenfalls Kundenabgänge bedeutet - oder ebenfalls einen Exklusivdeal mit einem der anderen US Pharmahändler macht..

Wobei dies m.E. nicht mal nötig ist, da Sie einfach das bessere Produkt haben.....

jetzt gehts los.....

Downgrade Alert for Gilead Sciences (GILD)

Written on Tue, 12/23/2014 - 9:42am

By Shiri Gupta

Gilead Sciences (NASDAQ:GILD) was downgraded from Neutral to Underperform at BofA/Merrill today. The stock closed yesterday at $92.90 on volume of 71.7 million shares, above average daily volume of 15.4 million.

Potential upside of 36.1% exists for Gilead Sciences, based on a current level of $92.90 and analysts' average consensus price target of $126.39. Gilead Sciences shares should encounter resistance at the 50-day moving average (MA) of $104.30 and support at its 200-day MA of $91.74.

Over the past year, Gilead Sciences has traded in a range of $56.25 to $116.83 and closed yesterday at $92.90, 65% above that low. Over the last five market days, the 200-day moving average (MA) has gone up 0.4% while the 50-day MA has declined 0.2%.

Gilead Sciences, Inc. is a research-based biopharmaceutical company that discovers, develops, and commercializes therapeutics to advance the care of patients suffering from life-threatening diseases. The Company's primary arees of focus include HIV/AIDS, liver disease and serious cardiovascular and respiratory conditions.

SmarTrend is tracking the current trend status for Gilead Sciences and will alert subscribers who have GILD in their portfolio or watchlist when shares have changed trend direction.

Downgrade Alert for Gilead Sciences (GILD)

Written on Tue, 12/23/2014 - 9:42am

By Shiri Gupta

Gilead Sciences (NASDAQ:GILD) was downgraded from Neutral to Underperform at BofA/Merrill today. The stock closed yesterday at $92.90 on volume of 71.7 million shares, above average daily volume of 15.4 million.

Potential upside of 36.1% exists for Gilead Sciences, based on a current level of $92.90 and analysts' average consensus price target of $126.39. Gilead Sciences shares should encounter resistance at the 50-day moving average (MA) of $104.30 and support at its 200-day MA of $91.74.

Over the past year, Gilead Sciences has traded in a range of $56.25 to $116.83 and closed yesterday at $92.90, 65% above that low. Over the last five market days, the 200-day moving average (MA) has gone up 0.4% while the 50-day MA has declined 0.2%.

Gilead Sciences, Inc. is a research-based biopharmaceutical company that discovers, develops, and commercializes therapeutics to advance the care of patients suffering from life-threatening diseases. The Company's primary arees of focus include HIV/AIDS, liver disease and serious cardiovascular and respiratory conditions.

SmarTrend is tracking the current trend status for Gilead Sciences and will alert subscribers who have GILD in their portfolio or watchlist when shares have changed trend direction.

Deutsche Bank cut their price target on shares of Gilead Sciences (NASDAQ:GILD) to $125.00 in a research note issued on Tuesday. Deutsche Bank’s target price indicates a potential upside of 34.55% from the stock’s previous close.

GILD has been the subject of a number of other recent research reports. Analysts at BMO Capital Markets set a $170.00 price target on shares of Gilead Sciences in a research note on Monday. They now have a “buy” rating on the stock. Separately, analysts at Maxim Group set a $127.00 price target on shares of Gilead Sciences in a research note on Monday. They now have a “buy” rating on the stock. Finally, analysts at Bank of America downgraded shares of Gilead Sciences from a “neutral” rating to an “underperform” rating in a research note on Monday. They now have a $87.00 price target on the stock, down previously from $130.00. One research analyst has rated the stock with a sell rating, three have assigned a hold rating, seventeen have issued a buy rating and one has given a strong buy rating to the company’s stock. The company has a consensus rating of “Buy” and a consensus price target of $118.26.

Shares of Gilead Sciences (NASDAQ:GILD) opened at 92.90 on Tuesday. Gilead Sciences has a 1-year low of $63.50 and a 1-year high of $116.83. The stock’s 50-day moving average is $103.5 and its 200-day moving average is $98.56. The company has a market cap of $140.2 billion and a P/E ratio of 19.32. Gilead Sciences also was the recipient of some unusual options trading on Monday. Investors purchased 69,642 put options on the company. This represents an increase of approximately 242% compared to the average daily volume of 20,343 put options.

Gilead Sciences (NASDAQ:GILD) last issued its quarterly earnings data on Tuesday, October 28th. The company reported $1.84 earnings per share for the quarter, missing the analysts’ consensus estimate of $1.92 by $0.08. The company had revenue of $6.04 billion for the quarter, compared to the consensus estimate of $5.99 billion. During the same quarter last year, the company posted $0.52 earnings per share. Gilead Sciences’s revenue was up 117.1% compared to the same quarter last year. On average, analysts predict that Gilead Sciences will post $7.94 earnings per share for the current fiscal year.

Gilead Sciences, Inc (NASDAQ:GILD) is a research-based biopharmaceutical company that discovers, develops and commercializes medicines.

Receive News & Ratings for Gilead Sciences Daily - Enter your email address below to receive a concise daily summary of the latest news and analysts' ratings for Gilead Sciences and related companies with Analyst Ratings Network's FREE daily email newsletter.

GILD has been the subject of a number of other recent research reports. Analysts at BMO Capital Markets set a $170.00 price target on shares of Gilead Sciences in a research note on Monday. They now have a “buy” rating on the stock. Separately, analysts at Maxim Group set a $127.00 price target on shares of Gilead Sciences in a research note on Monday. They now have a “buy” rating on the stock. Finally, analysts at Bank of America downgraded shares of Gilead Sciences from a “neutral” rating to an “underperform” rating in a research note on Monday. They now have a $87.00 price target on the stock, down previously from $130.00. One research analyst has rated the stock with a sell rating, three have assigned a hold rating, seventeen have issued a buy rating and one has given a strong buy rating to the company’s stock. The company has a consensus rating of “Buy” and a consensus price target of $118.26.

Shares of Gilead Sciences (NASDAQ:GILD) opened at 92.90 on Tuesday. Gilead Sciences has a 1-year low of $63.50 and a 1-year high of $116.83. The stock’s 50-day moving average is $103.5 and its 200-day moving average is $98.56. The company has a market cap of $140.2 billion and a P/E ratio of 19.32. Gilead Sciences also was the recipient of some unusual options trading on Monday. Investors purchased 69,642 put options on the company. This represents an increase of approximately 242% compared to the average daily volume of 20,343 put options.

Gilead Sciences (NASDAQ:GILD) last issued its quarterly earnings data on Tuesday, October 28th. The company reported $1.84 earnings per share for the quarter, missing the analysts’ consensus estimate of $1.92 by $0.08. The company had revenue of $6.04 billion for the quarter, compared to the consensus estimate of $5.99 billion. During the same quarter last year, the company posted $0.52 earnings per share. Gilead Sciences’s revenue was up 117.1% compared to the same quarter last year. On average, analysts predict that Gilead Sciences will post $7.94 earnings per share for the current fiscal year.

Gilead Sciences, Inc (NASDAQ:GILD) is a research-based biopharmaceutical company that discovers, develops and commercializes medicines.

Receive News & Ratings for Gilead Sciences Daily - Enter your email address below to receive a concise daily summary of the latest news and analysts' ratings for Gilead Sciences and related companies with Analyst Ratings Network's FREE daily email newsletter.

Man wird der Wert auch heute wieder verprügelt...endlich mal ein Boden in Sicht ?!

Nicht nur Gilead mit 6 % Minus - auch BB-Biotech - und Celgene -

allgemeines Biotech - Abverkaufen -

Auch Abbvie mit über 2 % Minus - da hat sich Abbvie evtl. einen Bärendienst erwiesen. Die Börse

mag das gar nicht, weil alles zu undurchsichtig ist mit Abbvie - mit Wieviel Rabatt die sich den

Alleinvertrieb gesichert haben.

allgemeines Biotech - Abverkaufen -

Auch Abbvie mit über 2 % Minus - da hat sich Abbvie evtl. einen Bärendienst erwiesen. Die Börse

mag das gar nicht, weil alles zu undurchsichtig ist mit Abbvie - mit Wieviel Rabatt die sich den

Alleinvertrieb gesichert haben.

läuft die eingeleitete Gegenbewegung bis an bzw. über das Allzeithoch? m.M.n JA!!!!!!

Die Reaktion auf den kurzfristigen Einbruch ist beeindruckend! Auch BB Biotech wieder hoch...

auch ich erwarte ein neues Jahreshoch bei Gilead in den nächsten Tagen schon! Ich verkaufe nix!

auch ich erwarte ein neues Jahreshoch bei Gilead in den nächsten Tagen schon! Ich verkaufe nix!

Gilead hat am 31.12. die Kurslücke geschlossen - paari Kurs in Euro 77,92 € - spannend wird es am 13.1. und 27.1.

13.01.15 J.P. Morgan Healthcare Conference

27.01.15 Jahr 2014 Ergebnisveröffentlichung

13.01.15 J.P. Morgan Healthcare Conference

27.01.15 Jahr 2014 Ergebnisveröffentlichung

Für alle die es noch nicht mitbekommen haben... die neue AbbVie-Pille hat in der ersten Woche nach Launch sagenhafte 14 Verschreibungen

Ob dies einen Gilead-Abschlag von > 15% rechtfertigt, muss jeder für sich entscheiden...

Meine Entscheidung ist getroffen & ich freu mich auf die Jan-Wochen, wenn der Quartalsbericht wieder näher rückt...

Ob dies einen Gilead-Abschlag von > 15% rechtfertigt, muss jeder für sich entscheiden...

Meine Entscheidung ist getroffen & ich freu mich auf die Jan-Wochen, wenn der Quartalsbericht wieder näher rückt...

CVS will cover Gilead hepatitis C treatment over new AbbVie drug-CNBC

18:01 (05/01) - Source: RTRSJan 5 (Reuters) - CVS Health Corp , one of the largest U.S. managers of drug benefits, said it would give the hepatitis C treatment from Gilead Sciences Inc GILD.O preferred status

and cover a new competing treatment from AbbVie Inc ABBV.N only as an exception, CNBC reported on Monday.

and cover a new competing treatment from AbbVie Inc ABBV.N only as an exception, CNBC reported on Monday.Shares in Gilead rose nearly 3 percent after the report that CVS would favor the treatment, which can cost about $84,000, or $1,000 per pill.

Its cost has spurred a national debate about whether drug prices had soared too high.

Two weeks ago, the nation's largest drug benefits manager, Express Scripts Holding Co ESRX.O , said it would cover a competing, newly approved treatment from AbbVie rather than Gilead, and Gilead shares fell sharply.

CVS was not immediately available for comment.

(Reporting by Caroline Humer; Editing by Jeffrey Benkoe) ((caroline.humer@thomsonreuters.com; +1 646 223 6181; Reuters Messaging: caroline.humer.thomsonreuters.com@reuters.net))

Antwort auf Beitrag Nr.: 48.700.160 von fmhbolero am 05.01.15 19:05:10

Zur CVS-Meldung

entsprechend der schöne Anstieg gegen 17:40 Uhr.

Gilead, CVS strike deal on Hepatitis C drugs

http://www.marketwatch.com/story/gilead-cvs-strike-deal-on-h…

Pivot Punkt: 110

Unsere Meinung: Verkaufspositionen unter 110 mit erweiterten Kurszielen auf 84,75 & 78,25.

Alternatives Szenario: über 110 erwarten wir weitere Aufwärtsbewegungen mit 115,7 & 125,8 als Kurszielen.

Technischer Kommentar: Der RSI ist bärisch und verlangt nach einem weiteren Rückgang.

Kurzfristiger SmartStop 75,81 EUR (90,49 USD) Stop Loss setzen

Mittelfristiger SmartStop 72,12 EUR (86,09 USD) Stop Loss setzen

Wiedereinstiegssignal 91,73 EUR (109,50 USD)

Source: BNP

Die Nachricht wird dem Kurs weiter helfen.

Oberkassler

http://www.marketwatch.com/story/gilead-cvs-strike-deal-on-h…

Pivot Punkt: 110

Unsere Meinung: Verkaufspositionen unter 110 mit erweiterten Kurszielen auf 84,75 & 78,25.

Alternatives Szenario: über 110 erwarten wir weitere Aufwärtsbewegungen mit 115,7 & 125,8 als Kurszielen.

Technischer Kommentar: Der RSI ist bärisch und verlangt nach einem weiteren Rückgang.

Kurzfristiger SmartStop 75,81 EUR (90,49 USD) Stop Loss setzen

Mittelfristiger SmartStop 72,12 EUR (86,09 USD) Stop Loss setzen

Wiedereinstiegssignal 91,73 EUR (109,50 USD)

Source: BNP

Die Nachricht wird dem Kurs weiter helfen.

Oberkassler

Gilead Sciences-Aktienanalyse von Analyst M. Ian Somaiya von Nomura Equity Research:

Der Aktienanalyst M. Ian Somaiya vom Investmenthaus Nomura Equity Research empfiehlt die Aktien des US-Biotechkonzerns Gilead Sciences Inc. (ISIN: US3755581036, WKN 885823, Ticker-Symbol: GIS, Nasdaq-Symbol: GILD) in seiner aktuellen Aktienanalyse weiterhin zum Kauf.

Im Rahmen einer Branchenstudie zum Biotechsektor seien die Bewertungsmodelle einer Überarbeitung unterzogen worden.

Das Kursziel für die Aktien von Gilead Sciences Inc. reduzieren die Analysten von Nomura Equity Research von 152,00 auf 146,00 USD an. Als Begründung nennt Analyst M. Ian Somaiya die aggressiveren Preise des Konkurrenten AbbVie sowie die Express Scripts-Nachricht.

Die Aktienanalysten von Nomura Equity Research halten in ihrer Gilead Sciences-Aktienanalyse am "buy"-Votum für den Titel fest.

Der Aktienanalyst M. Ian Somaiya vom Investmenthaus Nomura Equity Research empfiehlt die Aktien des US-Biotechkonzerns Gilead Sciences Inc. (ISIN: US3755581036, WKN 885823, Ticker-Symbol: GIS, Nasdaq-Symbol: GILD) in seiner aktuellen Aktienanalyse weiterhin zum Kauf.

Im Rahmen einer Branchenstudie zum Biotechsektor seien die Bewertungsmodelle einer Überarbeitung unterzogen worden.

Das Kursziel für die Aktien von Gilead Sciences Inc. reduzieren die Analysten von Nomura Equity Research von 152,00 auf 146,00 USD an. Als Begründung nennt Analyst M. Ian Somaiya die aggressiveren Preise des Konkurrenten AbbVie sowie die Express Scripts-Nachricht.

Die Aktienanalysten von Nomura Equity Research halten in ihrer Gilead Sciences-Aktienanalyse am "buy"-Votum für den Titel fest.

Gilead Sciences kauft die deutsche Phenex Pharmaceuticals (Behandlungen von NASH)für 470.000.000 $.

http://www.fiercebiotech.com/story/gilead-buys-its-way-block…

http://blogs.barrons.com/stockstowatchtoday/2015/01/06/gilea…

http://www.fiercebiotech.com/story/gilead-buys-its-way-block…

http://blogs.barrons.com/stockstowatchtoday/2015/01/06/gilea…

The 2015 Calendar Of NASH Trial Catalysts: Gilead Adds To Its NASH Arsenal

http://seekingalpha.com/article/2806025-the-2015-calendar-of…

Gilead buys its way into the blockbuster NASH race with $470M deal

http://www.fiercebiotech.com/story/gilead-buys-its-way-block…

Gilead Sciences EVP Sells $666,190 in Stock (GILD)

Oberkassler

http://seekingalpha.com/article/2806025-the-2015-calendar-of…

Gilead buys its way into the blockbuster NASH race with $470M deal

http://www.fiercebiotech.com/story/gilead-buys-its-way-block…

Gilead Sciences EVP Sells $666,190 in Stock (GILD)

Oberkassler

http://www.streetinsider.com/Corporate+News/Gilead+Sciences+…

So wie ich es sehe ist das eine recht große Krankenversicherung. Eine schöne Nachricht für GILD und eine schlechte für ENTA. Wobei ich bei den Deals eigentlich nur Gewinner sehe, da geringere Kosten und eine Einigung beim Preis für eine rasche Behandlung sorgen sollten - eben bevor weitere Konkurrenz (Merck) dann wirklich Kampfpreise aufruft.

So wie ich es sehe ist das eine recht große Krankenversicherung. Eine schöne Nachricht für GILD und eine schlechte für ENTA. Wobei ich bei den Deals eigentlich nur Gewinner sehe, da geringere Kosten und eine Einigung beim Preis für eine rasche Behandlung sorgen sollten - eben bevor weitere Konkurrenz (Merck) dann wirklich Kampfpreise aufruft.

Sattelt die Pferde

TRX KW 1

Harvoni: 6.100

Sovaldi: 2.377

Total 8.477

AbbV's V-Pak mit sensationellen + 257% TRx

(von 14 auf 50:laugh

115-120 USD end of January

TRX KW 1

Harvoni: 6.100

Sovaldi: 2.377

Total 8.477

AbbV's V-Pak mit sensationellen + 257% TRx

(von 14 auf 50

:laugh115-120 USD end of January

Nochmal ein ausführlicher Artikel des Kaufs von GILD

Darum kauft Gilead Science das Phenex-Programm

http://www.process.vogel.de/pharma/articles/471433/

Oberkassler

Darum kauft Gilead Science das Phenex-Programm

http://www.process.vogel.de/pharma/articles/471433/

Oberkassler

Antwort auf Beitrag Nr.: 48.735.047 von Roboterotze am 09.01.15 14:03:24das wären rund 15% Kurssteigerung!

Wo nimmst Du den Optmismus dafür her bzw. wie begründest Du das

Wo nimmst Du den Optmismus dafür her bzw. wie begründest Du das

Schöne Übersicht:

Antwort auf Beitrag Nr.: 48.744.203 von 1000kV am 10.01.15 20:31:45@ 1000KV

Überlegen wir uns doch mal wo GILD herkam - Mitte Dezember standen wir bei 105-108 USD, gebremst wurde der Kurs dabei noch von der Unsicherheit über den AbbV Preis(discount), sowie haben m.E. die Institutionellen den Preis gedrückt (gut erkennbar an den massiven Abverkäufen zum Beginn jedes Handelstages).

Nach der ESRX/AbbV Mitteilung wurde GILD innerhalb von 2 Tagen bis auf ~ 89 USD abgestraft -> - 18% ist dies gerechtfertigt oder war das eine Überreaktion, wenn man bedenkt daß:

- AbbV nur einen der vier Genotypen behandelt

- ESRX mit 25 mn Kunden nur einer der Pharmavertreiber ist

- ein AbbV Marktanteilgewinn schon eingepreist war

Letzte Woche kam nun GILD mit ihrem CVS-Deal - haben wir hier eine Gegen-Überreaktion von 17% gesehen ? Nein ! Der Kurs hat sich ohne diese Meldung bereits bis auf 95 USD erholt, die restlichen Plus +7% resultieren u.a. aus folgenden Sachverhalten:

- CVS-Deal

- Einstieg NASH Geschäft durch Übernahme Phenix

- weiterhin starke Harvoni/Sovaldi Verkäufe

- AbbV's enttäuschender Launch von 14 (KW1) bzw. 50(KW2) TRx

Und all dies ist "nur" 7% wert - wer dies glaubt kann mit den aktuellen Kursen zufrieden sein, wer es nicht glaubt (so wie ich) kann deutlich höhere Kurse erwarten, gerade in Hinblick auf die bevorstehenden Quartalzahlen.

Einer der wichtigsten Faktoren ist des Weiteren, dass man bei GILD nicht einmal von einer Überbewertung reden kann, da wir ein P/E Ratio von 16 haben. Des Weiteren generiert GILD soviel Cash Flow, dass weiterhin Aktienrückkaufprogramme in Mrd-Höhe laufen bzw. jederzeit Acquisition erfolgen können.

Ich glaube die Punkte reichen für ein Kursziel von 120 USD

Überlegen wir uns doch mal wo GILD herkam - Mitte Dezember standen wir bei 105-108 USD, gebremst wurde der Kurs dabei noch von der Unsicherheit über den AbbV Preis(discount), sowie haben m.E. die Institutionellen den Preis gedrückt (gut erkennbar an den massiven Abverkäufen zum Beginn jedes Handelstages).

Nach der ESRX/AbbV Mitteilung wurde GILD innerhalb von 2 Tagen bis auf ~ 89 USD abgestraft -> - 18% ist dies gerechtfertigt oder war das eine Überreaktion, wenn man bedenkt daß:

- AbbV nur einen der vier Genotypen behandelt

- ESRX mit 25 mn Kunden nur einer der Pharmavertreiber ist

- ein AbbV Marktanteilgewinn schon eingepreist war

Letzte Woche kam nun GILD mit ihrem CVS-Deal - haben wir hier eine Gegen-Überreaktion von 17% gesehen ? Nein ! Der Kurs hat sich ohne diese Meldung bereits bis auf 95 USD erholt, die restlichen Plus +7% resultieren u.a. aus folgenden Sachverhalten:

- CVS-Deal

- Einstieg NASH Geschäft durch Übernahme Phenix

- weiterhin starke Harvoni/Sovaldi Verkäufe

- AbbV's enttäuschender Launch von 14 (KW1) bzw. 50(KW2) TRx

Und all dies ist "nur" 7% wert - wer dies glaubt kann mit den aktuellen Kursen zufrieden sein, wer es nicht glaubt (so wie ich) kann deutlich höhere Kurse erwarten, gerade in Hinblick auf die bevorstehenden Quartalzahlen.

Einer der wichtigsten Faktoren ist des Weiteren, dass man bei GILD nicht einmal von einer Überbewertung reden kann, da wir ein P/E Ratio von 16 haben. Des Weiteren generiert GILD soviel Cash Flow, dass weiterhin Aktienrückkaufprogramme in Mrd-Höhe laufen bzw. jederzeit Acquisition erfolgen können.

Ich glaube die Punkte reichen für ein Kursziel von 120 USD

Antwort auf Beitrag Nr.: 48.750.290 von Roboterotze am 12.01.15 09:33:20

Das glaube ich auch.

Zitat von Roboterotze: Ich glaube die Punkte reichen für ein Kursziel von 120 USD

Das glaube ich auch.

I'm Expecting Some Very Positive News Flow From Gilead

http://seekingalpha.com/article/2813795-im-expecting-some-ve…

Pivot Punkt: 93

Unsere Meinung: Kaufpositionen über 93 mit erweiterten Kurszielen auf 115,6 & 125,8.

Alternatives Szenario: unter 93 erwarten wir weitere Abwärtsbewegungen mit 85,9 & 78,5 als Kurszielen.

Technischer Kommentar: Der RSI liegt über seinem Neutralitätsbereich bei 50%.

Source: BNP

Oberkassler

http://seekingalpha.com/article/2813795-im-expecting-some-ve…

Pivot Punkt: 93

Unsere Meinung: Kaufpositionen über 93 mit erweiterten Kurszielen auf 115,6 & 125,8.

Alternatives Szenario: unter 93 erwarten wir weitere Abwärtsbewegungen mit 85,9 & 78,5 als Kurszielen.

Technischer Kommentar: Der RSI liegt über seinem Neutralitätsbereich bei 50%.

Source: BNP

Oberkassler

Top Health-Care Stocks; Gilead Not Included

http://online.barrons.com/articles/top-health-care-stocks-gi…

http://online.barrons.com/articles/top-health-care-stocks-gi…

Streit um teures Hepatitis-Medikament

http://www.wiwo.de/unternehmen/industrie/krankenkassen-gegen…

Oberkassler

http://www.wiwo.de/unternehmen/industrie/krankenkassen-gegen…

Oberkassler

Gilead Sciences, Inc. Is No Longer Just an HIV Company

http://www.fool.com/investing/general/2015/01/14/gilead-scie…

RBC Capital Reiterates An Outperform Rating On Gilead Sciences (GILD) Stock; Here’s Why

http://www.bidnessetc.com/32640-rbc-capital-reiterates-an-ou…

Oberkassler

http://www.fool.com/investing/general/2015/01/14/gilead-scie…

RBC Capital Reiterates An Outperform Rating On Gilead Sciences (GILD) Stock; Here’s Why

http://www.bidnessetc.com/32640-rbc-capital-reiterates-an-ou…

Oberkassler

Gilead: A Bullish Update

Summary

Gilead's stock has been flat for months, in part due to worries about competition from AbbVie in the hepatitis C virus treatment space.

My guess is that the negative newsflow has ended with AbbVie's marketing approval in the EU for its combination treatment for hepatitis C.

Gilead has certain patent and other risks, but overall it now appears to represent unusually good value relative to its peers....

http://seekingalpha.com/article/2827136-gilead-a-bullish-upd…

16. Januar (Reuters) -

... Aetna Inc, der drittgrößte US-Krankenversicherer, hat einen Rabatt mit Gilead Sciences Inc für die Behandlung von Hepatitis C ausgehandelt und wird Gilead, für fast 11 Millionen gewerbliche Kunden bevorzugen.

http://www.reuters.com/article/2015/01/16/healthcare-aetna-h…

oder " fast 20 Millionen gewerbliche Kunden " ???

http://blogs.barrons.com/stockstowatchtoday/2015/01/16/gilea…

Summary

Gilead's stock has been flat for months, in part due to worries about competition from AbbVie in the hepatitis C virus treatment space.

My guess is that the negative newsflow has ended with AbbVie's marketing approval in the EU for its combination treatment for hepatitis C.

Gilead has certain patent and other risks, but overall it now appears to represent unusually good value relative to its peers....

http://seekingalpha.com/article/2827136-gilead-a-bullish-upd…

16. Januar (Reuters) -

... Aetna Inc, der drittgrößte US-Krankenversicherer, hat einen Rabatt mit Gilead Sciences Inc für die Behandlung von Hepatitis C ausgehandelt und wird Gilead, für fast 11 Millionen gewerbliche Kunden bevorzugen.

http://www.reuters.com/article/2015/01/16/healthcare-aetna-h…

oder " fast 20 Millionen gewerbliche Kunden " ???

http://blogs.barrons.com/stockstowatchtoday/2015/01/16/gilea…

Harvoni + Sovaldi:

TRx 9,272 NRx 4,454

TRx 9,272 NRx 4,454

Antwort auf Beitrag Nr.: 48.806.543 von kmastra am 17.01.15 13:11:43

Streit um teure Hepatitis-C-Pille: Der Preis fürs Überleben

Sovaldi ist das erste Medikament, das viele Hepatitis-C-Patienten heilen könnte. Doch eine Pille kostet 700 Euro, Krankenkassen befürchten Milliardenkosten. Für Patienten wie Giovanni Ferro ist es die Hoffnung auf ein besseres Leben.

http://www.spiegel.de/wissenschaft/medizin/hepatitis-c-debat…

Streit um teure Hepatitis-C-Pille: Der Preis fürs Überleben

Sovaldi ist das erste Medikament, das viele Hepatitis-C-Patienten heilen könnte. Doch eine Pille kostet 700 Euro, Krankenkassen befürchten Milliardenkosten. Für Patienten wie Giovanni Ferro ist es die Hoffnung auf ein besseres Leben.

http://www.spiegel.de/wissenschaft/medizin/hepatitis-c-debat…

Antwort auf Beitrag Nr.: 48.806.603 von grobschnitt am 17.01.15 13:21:24Keine ganz einfache Diskussion wie ich finde. Dabei würde ich mich weder auf die Seite der Krankenkassen noch auf die Seite der Hersteller stellen.

Einerseits sind die neuen Medikamente in Wirklichkeit eben nicht teurer als z.B. der vorherige Standard- und das bei viel besseren Heilungsquoten (und damit wegfallenden späteren Kosten) sowie kaum Nebenwirkungen:

http://www.medscape.com/viewarticle/814295

Somit ist die Argumentation der KK schlicht scheinheilig, denn das Problem sind nicht die Kosten, sondern das alle das jetzt haben wollen und den Ärzten die Bude einrennen. Langfristig werden die KK sogar entlastet. M.E, spielen die KK insbesondere auf Zeit, weil die Preise sicherlich in den nächsten Jahren nochmal sinken werden. Hier sollte man auch bedenken, dass viele Patienten die Behandlung aufgrund der Nebenwirkungen nicht angegangen sind. Ist es da jetzt zumutbar, dass diejenigen bei denen kaum Symptome da sind noch warten müssen?

Andereseits:

Forschende Medizinunternehmen führen ja gerne an, dass die hohen Entwicklungskosten wieder reinkommen müssten. Auch das ist scheinheilig. Man muss hier ja bedenken, dass GILD ja eine Pharmacyclics für 11 Milliarden übernommen hat. Somit müssen allenfalls Übernahmekosten (und natürlich danach die Entwicklungskosten) wieder reinkommen. Das ist im Grunde Turbokapitalimus, denn GILD verdient sich jetzt eine goldene Nase und nichts anderes. Man sollte aber auch sehen, dass GILD zumindest z.B. in Entwicklungsländern den Zugang ermöglicht hat. Zudem ist der Preis eben im Verhältnis zu vorher auch darstellbar.

Alles in allem wird die Diskussion übertrieben. Man sollte auch bedenken, dass Medikamente nur einen kleinen Teil des Budgets von KK ausmachen...

Einerseits sind die neuen Medikamente in Wirklichkeit eben nicht teurer als z.B. der vorherige Standard- und das bei viel besseren Heilungsquoten (und damit wegfallenden späteren Kosten) sowie kaum Nebenwirkungen:

http://www.medscape.com/viewarticle/814295

Somit ist die Argumentation der KK schlicht scheinheilig, denn das Problem sind nicht die Kosten, sondern das alle das jetzt haben wollen und den Ärzten die Bude einrennen. Langfristig werden die KK sogar entlastet. M.E, spielen die KK insbesondere auf Zeit, weil die Preise sicherlich in den nächsten Jahren nochmal sinken werden. Hier sollte man auch bedenken, dass viele Patienten die Behandlung aufgrund der Nebenwirkungen nicht angegangen sind. Ist es da jetzt zumutbar, dass diejenigen bei denen kaum Symptome da sind noch warten müssen?

Andereseits:

Forschende Medizinunternehmen führen ja gerne an, dass die hohen Entwicklungskosten wieder reinkommen müssten. Auch das ist scheinheilig. Man muss hier ja bedenken, dass GILD ja eine Pharmacyclics für 11 Milliarden übernommen hat. Somit müssen allenfalls Übernahmekosten (und natürlich danach die Entwicklungskosten) wieder reinkommen. Das ist im Grunde Turbokapitalimus, denn GILD verdient sich jetzt eine goldene Nase und nichts anderes. Man sollte aber auch sehen, dass GILD zumindest z.B. in Entwicklungsländern den Zugang ermöglicht hat. Zudem ist der Preis eben im Verhältnis zu vorher auch darstellbar.

Alles in allem wird die Diskussion übertrieben. Man sollte auch bedenken, dass Medikamente nur einen kleinen Teil des Budgets von KK ausmachen...

Antwort auf Beitrag Nr.: 48.806.984 von kmastra am 17.01.15 14:45:21und noch ein Spiegel-Artikel

Hepatitis-Medikament Sovaldi: Schiedsstelle muss Streit um 700-Euro-Pille schlichten.

Was darf ein Medikament kosten, das Menschen mit Hepatitis C heilen könnte? Seit Wochen streiten die Krankenkassen mit dem US-Pharmakonzern Gilead um den Preis für Sovaldi - die Pille sei teurer als Gold.

http://www.spiegel.de/wissenschaft/medizin/sovaldi-keine-ein…

Hepatitis-Medikament Sovaldi: Schiedsstelle muss Streit um 700-Euro-Pille schlichten.

Was darf ein Medikament kosten, das Menschen mit Hepatitis C heilen könnte? Seit Wochen streiten die Krankenkassen mit dem US-Pharmakonzern Gilead um den Preis für Sovaldi - die Pille sei teurer als Gold.

http://www.spiegel.de/wissenschaft/medizin/sovaldi-keine-ein…

Antwort auf Beitrag Nr.: 48.817.070 von grobschnitt am 19.01.15 11:35:05Ich kann solche "Teurer als Gold"-Argumentationen nicht nachvollziehen und auch nicht mehr hören. Was man hier bezahlt ist doch nicht die einfache Herstellung einer Tablette. Das ist einfach nur populistischer Quatsch. Niemand zahlt hier nach Gewicht, sondern hauptsächlich auch für die Entwicklung. Und die war nicht für wenige Dollar zu haben und ist auch nicht zu vernachlässigen. Und sie war trotz hoher Kosten, die auf jeden Fall anfielen, auch mit dem Risiko verbunden das die ganze Sache auch in die Hose hätte gehen können.

Vergleichen sollte man hier, wenn überhaupt mit Kosten, dann mit den Kosten der unbehandelten HCV. Lebertransplantation ist auch nicht billig.

Davon abgesehen könnte dieses Medikament HCV theoretisch ausrotten. Anschließend wären keine Umsätze mehr zu erwarten. Der Markt ist also durchaus endlich. ;-)

Vergleichen sollte man hier, wenn überhaupt mit Kosten, dann mit den Kosten der unbehandelten HCV. Lebertransplantation ist auch nicht billig.

Davon abgesehen könnte dieses Medikament HCV theoretisch ausrotten. Anschließend wären keine Umsätze mehr zu erwarten. Der Markt ist also durchaus endlich. ;-)

Antwort auf Beitrag Nr.: 48.820.898 von asw22 am 19.01.15 18:29:05Ich habe aus dem Artikel mitgenommen, dass es momentan (noch) keine Entscheidung zugunsten eibes Einsatzes des Medikaments in Deutschland gibt

Ich bin sowohl in GILD als auch in ENTA investiert, weil ich glaube, dass beide attraktiv bewertet sind. ABBVIe hat sich bei den PIIIs mehr Mühe gegeben und verschiedene Subgruppen untersucht. Von daher ist z.B. der Deals bei zusätzlich mit HIV infizierten Patienten nachvollziebar (weil es eben auch untersucht wurde).

Ansonsten ziehen die Umsätze bei GILD ja wieder ziemlich an.

Hier mal eine langfristige Schätzung, mit der ich gut leben könnte - wenn es denn so kommt:

SG kmastra

Ansonsten ziehen die Umsätze bei GILD ja wieder ziemlich an.

Hier mal eine langfristige Schätzung, mit der ich gut leben könnte - wenn es denn so kommt:

SG kmastra

Charttechnisch könnte es nun auch wieder breaken....

Phoenician seine Einschätzungen für 2015

SummaryGilead's stock finished 2014 on a bit of a low note with shares closing at $94, 19% off its 52-week high.

Gilead's antiviral business enters 2015 with substantial momentum.

I expect Gilead to post $11.48 EPS in 2015, 17% above consensus of $9.85.

Applying a risk-adjusted multiple of 12.5x, this implies a price target of $144 - over 50% upside from its 2014 close.

Gilead's stock offers a unique combination of value and growth, giving investors the potential to make substantial profits under a favorable risk profile.

....FY14 Projected EPS (assumes $2.28 in Q414) $7.96

HCV franchise: US growth +$1.89

HCV franchise: international growth +$0.62

HIV franchise growth +$0.66

Share repurchases +$0.25

Oncology growth +$0.07

FY15 Projected EPS $11.45

http://seekingalpha.com/article/2836226-50-percent-upside-fo…

Bitte um Aufklärung.

Verstehe das so, dass das Risiko überschaubar ist.

...Danke

Verstehe das so, dass das Risiko überschaubar ist.

...Danke

Risiko überschaubar ?

Ja, so kannst du das auch nennen, wenn der Gewinn pro Aktie in 2014 bei 7,96$ (angenommene 2,28 $ in Q414 )ist und der projizierte 2015 bei 11,45$.Seine Einschätzung hat er in Zahlen aufgelistet, aber auch genau beschrieben wie es sich entwickeln könnte. Ein Kursziel von 144$ ist begründet, zumindest aus seiner Sicht (meine ebenfalls)

Das aktuelle KGV der Konkurrenz liegt deutlich höher, die zukünftige Gewinne kann man nur schätzen und Risiken bei Biotech muss ich wohl nicht näher erläutern.

Charttechnisch befindet sich der Kurs z.Zt. im lanfr. Aufwärtstrend, kurzf. seit Ende Oktober im Abwärtstrend. Genaues kannst du beim Rückwärtsblättern nachlesen.

Z.B. Oberkassel schrieb am 12.01.15 20:13:29 Beitrag Nr. 1.050

http://www.wallstreet-online.de/diskussion/1041671-1041-1050…

Ja! überschaubar sind die Risiken

MfG

H+S: TRx 9,394 vs 9,272 (last week) (1.3 % inc) NRx 4,738 vs 4,454 (6.4% inc)

Ich denke mal, das es eigentlich nur noch eine Frage der Zeit ist, bis es gilead,

genauso wie es amgen vorgemacht hat, eine Quartalsdividende aussschütten wird.

Dies ist aber nur meine persönliche Meinung.

Unabhängig davon habe ich hier mal einen Link, in dem die Markkapitalisierung dargestellt ist.

http://www.boersennews.de/markt/aktien/hoechste-marktkapital…

aktuell ist gilead auf Rang 30. Man beachte mal welche Weltmarken dahinter zu finden sind

Gruß Camel

genauso wie es amgen vorgemacht hat, eine Quartalsdividende aussschütten wird.

Dies ist aber nur meine persönliche Meinung.

Unabhängig davon habe ich hier mal einen Link, in dem die Markkapitalisierung dargestellt ist.

http://www.boersennews.de/markt/aktien/hoechste-marktkapital…

aktuell ist gilead auf Rang 30. Man beachte mal welche Weltmarken dahinter zu finden sind

Gruß Camel

aktuell ist gilead auf Rang 30. Man beachte mal welche Weltmarken dahinter zu finden sind

Sehe ich folgendes richtig?

Formel für die Marktkapitalisierung: ausstehende Aktien x Aktienwert = Marktkapitalisierung

Was aber bei Dividendenausschütungen eine Rolle spielt, da der Dividendenabschlag stattfindet und dadurch der Aktienwert immer wieder "korrigiert" durch die Anpassung der Kauf/Verkaufsorder.

Müsste man die Dividendenausschüttungen aus den vergangenen Jahren hinzurechnen und dementsprechend neu berechnen ?

Na ja, war nur so nebenbei - Rubrik unwichtig.

Sehe ich folgendes richtig?

Formel für die Marktkapitalisierung: ausstehende Aktien x Aktienwert = Marktkapitalisierung

Was aber bei Dividendenausschütungen eine Rolle spielt, da der Dividendenabschlag stattfindet und dadurch der Aktienwert immer wieder "korrigiert" durch die Anpassung der Kauf/Verkaufsorder.

Müsste man die Dividendenausschüttungen aus den vergangenen Jahren hinzurechnen und dementsprechend neu berechnen ?

Na ja, war nur so nebenbei - Rubrik unwichtig.

Am Dienstag kommen die Jahreszahlen -danach wissen wir mehr

Gilead ist im Langfirstigen Aufwärtstrend - und läuft seit Augeust 2014 Seitwärst - als es das

letzte mal die Kontesllantion hatte 2014 bei 70 $ - siteg der Kurs bis auf 110 $ ca. 50 % plus -

und danach lief der Kurs seitwärts -

Gilead ist im Langfirstigen Aufwärtstrend - und läuft seit Augeust 2014 Seitwärst - als es das

letzte mal die Kontesllantion hatte 2014 bei 70 $ - siteg der Kurs bis auf 110 $ ca. 50 % plus -

und danach lief der Kurs seitwärts -

Antwort auf Beitrag Nr.: 48.877.280 von schart1 am 25.01.15 13:46:44Ich denke das die Aktie unterbewertet. Es gibt viel Phantasie bei GILD - sei es im Hepatitis B Segment sowie im Onkologie und Fibrose Markt.

Der Kurs hat sich in den letzten Tagen gut "berappelt".

GILD ist in der geleichen Situation wie Apple !

Wenn die Erwartungen des Marktes zu hoch sind wird der Kurs weiter seiwärts verlaufen. Man darf nicht vergessen das GILD in seinem Segment das profitabelste Unternehmen ist.

Gleitende Durchschnitte (Akt. Kurs 94,145)

38 Tage 89,4297 5,01%

100 Tage 92,4558 1,79%

200 Tage 84,1742 10,59%

Widerstand: 115.6 / 125.8 / 139.0$

Privot Punkt: 93$

Unsere Meinung: Kaufpositionen über 93 mit erweiterten Kurszielen auf 115,6 & 125,8.

Alternatives Szenario: unter 93 erwarten wir weitere Abwärtsbewegungen mit 85,9 & 78,5 als Kurszielen.

Technischer Kommentar: Der RSI empfiehlt eine weitere Aufwärtsbewegung.

Source: BNP

50% Upside For Gilead In 2015

http://seekingalpha.com/article/2836226-50-percent-upside-fo…

Oberkassler

Der Kurs hat sich in den letzten Tagen gut "berappelt".

GILD ist in der geleichen Situation wie Apple !

Wenn die Erwartungen des Marktes zu hoch sind wird der Kurs weiter seiwärts verlaufen. Man darf nicht vergessen das GILD in seinem Segment das profitabelste Unternehmen ist.

Gleitende Durchschnitte (Akt. Kurs 94,145)

38 Tage 89,4297 5,01%

100 Tage 92,4558 1,79%

200 Tage 84,1742 10,59%

Widerstand: 115.6 / 125.8 / 139.0$

Privot Punkt: 93$

Unsere Meinung: Kaufpositionen über 93 mit erweiterten Kurszielen auf 115,6 & 125,8.

Alternatives Szenario: unter 93 erwarten wir weitere Abwärtsbewegungen mit 85,9 & 78,5 als Kurszielen.

Technischer Kommentar: Der RSI empfiehlt eine weitere Aufwärtsbewegung.

Source: BNP

50% Upside For Gilead In 2015

http://seekingalpha.com/article/2836226-50-percent-upside-fo…

Oberkassler

Antwort auf Beitrag Nr.: 48.877.280 von schart1 am 25.01.15 13:46:44

Woher hast du die Info? Lt. nasdaq.com ist das Datum nn bekannt, damit gerechnet wird am 03.02.15. Gilead selbst hat nn offizielles verlautbart.

Barmer GEK, die AOK Niedersachsen und die AOK Rheinland-Hamburg haben übrigens bereits Rabattverträge mit Gld zu Sov abgeschlossen, die TK wird folgen

http://www.aerztezeitung.de/politik_gesellschaft/arzneimitte…

Der deutsche Markt alleine hat sicher keinen grossen Einfluss auf die weltweite Performance, aber er ist Orientierungsgrösse für Europa.

Zitat von schart1: Am Dienstag kommen die Jahreszahlen -danach wissen wir mehr

Woher hast du die Info? Lt. nasdaq.com ist das Datum nn bekannt, damit gerechnet wird am 03.02.15. Gilead selbst hat nn offizielles verlautbart.

Barmer GEK, die AOK Niedersachsen und die AOK Rheinland-Hamburg haben übrigens bereits Rabattverträge mit Gld zu Sov abgeschlossen, die TK wird folgen

http://www.aerztezeitung.de/politik_gesellschaft/arzneimitte…

Der deutsche Markt alleine hat sicher keinen grossen Einfluss auf die weltweite Performance, aber er ist Orientierungsgrösse für Europa.

Vor Monaten habe ich auch gelesen, dass die Jahresergebnisse am 27.01. veröffentlicht werden.

Das hat sich scheinbar geändert.

Denn lt. boerse-go.de werden die Zahlen am 03.02.2015 veröffentlicht.

Das hat sich scheinbar geändert.

Denn lt. boerse-go.de werden die Zahlen am 03.02.2015 veröffentlicht.

Antwort auf Beitrag Nr.: 48.881.105 von GS2014 am 26.01.15 04:59:21Vielen Dank für den Hinweis - ich kannte auch nur die alte Info vom 27.1. - fand aber in der Wochenübersicht

der Daten nichts mehr.

Wenn die am 3.2. kommen werden wir sehen wie gut die Zahlen sind.

der Daten nichts mehr.

Wenn die am 3.2. kommen werden wir sehen wie gut die Zahlen sind.

Am 10.02.15 ist die BIO CEO & Investor Conference bei GILD.

Gilead Expands Hepatitis C Generic Licensing Agreements to Include Investigational Pan-Genotypic Agent

http://investors.gilead.com/phoenix.zhtml?c=69964&p=irol-new…

Leider hinsichtlich der Zahlen nichts aktuelles gefunden.

Oberkassler

Gilead Expands Hepatitis C Generic Licensing Agreements to Include Investigational Pan-Genotypic Agent

http://investors.gilead.com/phoenix.zhtml?c=69964&p=irol-new…

Leider hinsichtlich der Zahlen nichts aktuelles gefunden.

Oberkassler