Seadrill - 500 Beiträge pro Seite (Seite 10)

eröffnet am 06.09.07 20:00:55 von

neuester Beitrag 26.02.19 12:47:19 von

neuester Beitrag 26.02.19 12:47:19 von

Beiträge: 5.769

ID: 1.132.582

ID: 1.132.582

Aufrufe heute: 0

Gesamt: 714.899

Gesamt: 714.899

Aktive User: 0

ISIN: BMG7945E1057 · WKN: A0ERZ0

0,1990

EUR

+1,53 %

+0,0030 EUR

Letzter Kurs 03.07.18 Tradegate

scheint aber nicht so als wenn es heute Abend den großen run gibt. Was meint ihr wie es morgen los geht?

Antwort auf Beitrag Nr.: 51.925.131 von Edison09 am 07.03.16 21:27:11...danke dem verkäufer zu 3,90 !

Antwort auf Beitrag Nr.: 51.925.131 von Edison09 am 07.03.16 21:27:11Verarsche!

Also ich finde Seadrill hat sich heute sehr gut geschlagen.

Der Tag ist sehr gut gelaufen und wer den dip abfischen konnte hat einen schönen Gewinn machen können.

Für mich selber habe ich gelernt das man die anderen Werte nicht aus den Augen lassen darf und eventuelle Nachzügler aufm Schirm haben sollte (wurde hier auch schon mehrfach gepostet).

Ich persönlich picke mir aber bestimmte Werte heraus beobachte Sie lange und schlage dann zu.

In Werte die ich nicht kenne (fundamental usw.) würde ich trotzdem nicht einfach so blind reinspringen.

Morgen ist der hier angesagt: USA - Wöchentlicher API Rohöl Bericht

Könnte Druck auf den Ölpreis geben und natürlich auch auf Seadrill

Cahrttechnisch beim Öl könnte es noch ein oder zwei Tage hinaufgehen um dann auch mal ein wenig abzutauchen.

Im Dow sehe ich so ungefähr 250 Punkte potenzial nach oben dann kommen erste gößere Widerstände.

Allgemein werde ich mein Risiko etwas herausnehmen und kleinere Brötchen backen.

Gute Nacht

Der Tag ist sehr gut gelaufen und wer den dip abfischen konnte hat einen schönen Gewinn machen können.

Für mich selber habe ich gelernt das man die anderen Werte nicht aus den Augen lassen darf und eventuelle Nachzügler aufm Schirm haben sollte (wurde hier auch schon mehrfach gepostet).

Ich persönlich picke mir aber bestimmte Werte heraus beobachte Sie lange und schlage dann zu.

In Werte die ich nicht kenne (fundamental usw.) würde ich trotzdem nicht einfach so blind reinspringen.

Morgen ist der hier angesagt: USA - Wöchentlicher API Rohöl Bericht

Könnte Druck auf den Ölpreis geben und natürlich auch auf Seadrill

Cahrttechnisch beim Öl könnte es noch ein oder zwei Tage hinaufgehen um dann auch mal ein wenig abzutauchen.

Im Dow sehe ich so ungefähr 250 Punkte potenzial nach oben dann kommen erste gößere Widerstände.

Allgemein werde ich mein Risiko etwas herausnehmen und kleinere Brötchen backen.

Gute Nacht

Leute, schreibt doch nicht jeden Kurspups hier in den Fred hinein, das verkommt sonst zu einem Pusher-Fred.

Wir sind hier bisher nur Fundamental unterwegs- keine Zockerwiese.

Danke

Wir sind hier bisher nur Fundamental unterwegs- keine Zockerwiese.

Danke

Trading Spotlight

Guten Morgen!

Schlechte Daten aus China.

Öl erstmal im Rückwertsgang.

Warten auf den API Bericht.

Schlechte Daten aus China.

Öl erstmal im Rückwertsgang.

Warten auf den API Bericht.

Antwort auf Beitrag Nr.: 51.926.340 von skyislimit2 am 08.03.16 06:31:19also heute finger weg von sdr

4,80€ so weit unter pari ???

Hallo Leute

Wie schätzt Ihr eigentlich SDRL längerfristig ein (1-2 Jahre) ?

Wie schätzt Ihr eigentlich SDRL längerfristig ein (1-2 Jahre) ?

Antwort auf Beitrag Nr.: 51.930.066 von maxinobbe am 08.03.16 13:46:44

Seadrill ist eine Wette auf eine schnelle Ölpreiserholung.

Seadrill hat von den großen Drillern den geringsten Eigenkapitalanteil.

In naher Zukunft fallen große Zahlungen an...

Zurück blättern

da gab es sehr fundierte Prognosen...Seadrill ist eine Wette auf eine schnelle Ölpreiserholung.

Seadrill hat von den großen Drillern den geringsten Eigenkapitalanteil.

In naher Zukunft fallen große Zahlungen an...

und in Bälde werden sicherlich Umschuldungen verkündet werden.

Wer hat ein Interesse, SDRL in den Konkurs zu treiben

Wer hat ein Interesse, SDRL in den Konkurs zu treiben

Könnt ja mal ein Blick auf SUNE werfen.

Antwort auf Beitrag Nr.: 51.930.147 von price-of-success am 08.03.16 13:56:03

Keine neuen Aufträge, wenige Geld in der Kasse...extrem hohe Schulden... ist das ein guter Weg?

Pleite oder nicht, für langfristige Aktionäre ein zu hohes Risiko.

Klar, zocken kann man mit dem Wert immer. Man kann sich auch die Finger verbrennen.

-->Salbe bereithalten.

Wenn Seadrill gerettet wird - ohne dass die Aktionäre enteignet werden - UND das Öl wieder bei 100 Dollar ist, dann kann ein Einstieg für langfristige Aktionäre Ok sein.

Zitat von LUBI54: und in Bälde werden sicherlich Umschuldungen verkündet werden.

Wer hat ein Interesse, SDRL in den Konkurs zu treiben

Keine neuen Aufträge, wenige Geld in der Kasse...extrem hohe Schulden... ist das ein guter Weg?

Pleite oder nicht, für langfristige Aktionäre ein zu hohes Risiko.

Klar, zocken kann man mit dem Wert immer. Man kann sich auch die Finger verbrennen.

-->Salbe bereithalten.

Wenn Seadrill gerettet wird - ohne dass die Aktionäre enteignet werden - UND das Öl wieder bei 100 Dollar ist, dann kann ein Einstieg für langfristige Aktionäre Ok sein.

Antwort auf Beitrag Nr.: 51.931.326 von techniker2005 am 08.03.16 15:45:15Du hast bei 12 Dollar verkauft ...

Genau, war das dumm von mir?

Antwort auf Beitrag Nr.: 51.931.404 von techniker2005 am 08.03.16 15:49:13ja seadrill wird nicht pleite gehen... bei CANADIAN SOLAR habe ich dies Fehler gemacht .. das werde ich nie wieder solche Dummheit machen.

seadrill wird nicht pleite gehen... bei CANADIAN SOLAR habe ich dies Fehler gemacht .. das werde ich nie wieder solche Dummheit machen.

Sieht echt scheiße aus heute

Wo ist der nächste Einstiegspunkt? Nächster Abfischer bei 4,50$?

Wo ist der nächste Einstiegspunkt? Nächster Abfischer bei 4,50$?

WIE HOCH IST DER SHORT Anteil

50 Millionen?

50 Millionen?

Antwort auf Beitrag Nr.: 51.932.064 von price-of-success am 08.03.16 16:40:32Das sind zuletzt aktualisierten Daten. Kannst davon ausgehen das es so nicht mehr stimmt!

Antwort auf Beitrag Nr.: 51.932.064 von price-of-success am 08.03.16 16:40:32Für die aktuellsten Daten musst du extra zahlen.

Antwort auf Beitrag Nr.: 51.931.695 von tchonia am 08.03.16 16:09:30

Da ich die Seadrill bei 12 Dollar verkauft habe und "dumm" bin, kann ich den Fehler wieder heilen, wenn ich die bei 1,5 Dollar kaufe?

Ich denke so an 2-3 Wochen, dann kann ich ich die ja billig einsammeln, wenn WTI bei 28 Dollar ist...

Im Ernst, zocken wäre so möglich... aber ich bin eher der Investortyp. Also eher NEIN.

Zitat von tchonia: ja

Da ich die Seadrill bei 12 Dollar verkauft habe und "dumm" bin, kann ich den Fehler wieder heilen, wenn ich die bei 1,5 Dollar kaufe?

Ich denke so an 2-3 Wochen, dann kann ich ich die ja billig einsammeln, wenn WTI bei 28 Dollar ist...

Im Ernst, zocken wäre so möglich... aber ich bin eher der Investortyp. Also eher NEIN.

Was nun?!

Der große Zock ist gelaufen, wer am Freitag dabei war hatte Glück, jetzt heißt es wenn überhaupt abwarten und viel weiter unten rein. Ich bin erstmal weiter an der Seitenlinie.

Antwort auf Beitrag Nr.: 51.932.955 von Andrew6466 am 08.03.16 18:00:36Das Volumen soll sich erstmal beruhigen. Habe den dip heute nicht gekauft.

Auch erstmal beobachten

Auch erstmal beobachten

Hallo,

die Lagerbestände gehen im Vergleich zur letzten Woche zurück!

http://de.investing.com/economic-calendar/api-weekly-crude-s…

http://de.investing.com/economic-calendar/api-weekly-cushing…

die Lagerbestände gehen im Vergleich zur letzten Woche zurück!

http://de.investing.com/economic-calendar/api-weekly-crude-s…

http://de.investing.com/economic-calendar/api-weekly-cushing…

Antwort auf Beitrag Nr.: 51.932.955 von Andrew6466 am 08.03.16 18:00:36

...... ja richtig , abfischen ist angesagt !

...... ja richtig , abfischen ist angesagt !

Antwort auf Beitrag Nr.: 51.935.340 von tesaa4 am 08.03.16 23:05:48Vorsichtig!! Märkte sind allgemein sehr gut gelaufen.

Alles wartet auf Draghi am Donnerstag.

Wenn er nicht ordentlich liefert könnte es erstmal runter gehen.

Sollte morgen die 4,30$ abwärts nicht halten könnte durchaus bei negativen Umfeld noch die 3$ fallen!! Sad but true! Bitte keine Illusionen machen. Vielleicht liege ich auch komplett falsch!

Das ist jetzt kein bashing von mir - ich will nur warnen!

Diejenigen die da oben eingestiegen sind (6$) könnten bis Freitag im Schnelldurchlauf durchgereicht werden - wofür andere seit Dezember ca. 3 Monate gebraucht haben.

Gute Nacht

Alles wartet auf Draghi am Donnerstag.

Wenn er nicht ordentlich liefert könnte es erstmal runter gehen.

Sollte morgen die 4,30$ abwärts nicht halten könnte durchaus bei negativen Umfeld noch die 3$ fallen!! Sad but true! Bitte keine Illusionen machen. Vielleicht liege ich auch komplett falsch!

Das ist jetzt kein bashing von mir - ich will nur warnen!

Diejenigen die da oben eingestiegen sind (6$) könnten bis Freitag im Schnelldurchlauf durchgereicht werden - wofür andere seit Dezember ca. 3 Monate gebraucht haben.

Gute Nacht

Antwort auf Beitrag Nr.: 51.935.412 von skyislimit2 am 08.03.16 23:32:25So Leute unter 4€ sind doch Kauf Kurse :-)

Oder doch nicht mehr.

Oder doch nicht mehr.

Kaufe mich auch stückweise wieder ein, aber bin da sehr vorsichtig. Hier haben einige Leute noch richtig fette Gewinne, die sehr ungeduldig sind. Daher rechne ich noch mit weiter fallenden Kursen.

Aber die Finanzierung ist gesichert, daher mit steigendem Ölpreis top Investment (Sehr Langfristig)

Aber die Finanzierung ist gesichert, daher mit steigendem Ölpreis top Investment (Sehr Langfristig)

Antwort auf Beitrag Nr.: 51.937.626 von Pauline1966 am 09.03.16 10:28:48Fragt sich wo unter 4€. 3fuffzich?

Antwort auf Beitrag Nr.: 51.937.626 von Pauline1966 am 09.03.16 10:28:48Leute unter 4€ sind doch Kauf Kurse

welche Leute ?

2 Sätze 4 Fehler, grausam

welche Leute ?

2 Sätze 4 Fehler, grausam

3,90 scheint zuhalten. Erste Pos. gekauft.

Die 3,80 € scheint aber auch möglich.

Vor den Amis würde ich eh nix kaufen.

Vor den Amis würde ich eh nix kaufen.

Gap close danach Rebound bei weiter steigenden Ölpreisen?

Antwort auf Beitrag Nr.: 51.938.040 von Hufeisenmagnet am 09.03.16 11:05:24

5€ scheint aber auch möglich.

Möglich das es morgen Schnee gibt

Möglich ist viel

Zitat von Hufeisenmagnet: Die 3,80 € scheint aber auch möglich.

Vor den Amis würde ich eh nix kaufen.

5€ scheint aber auch möglich.

Möglich das es morgen Schnee gibt

Möglich ist viel

Na läuft doch super :-)

Antwort auf Beitrag Nr.: 51.938.136 von Pauline1966 am 09.03.16 11:15:01Möglich ist viel

ja, sogar die 3,70 €

ja, sogar die 3,70 €

Jetzt wieder rein?

Natürlich, mit Kredit und allem was dein Konto zu bieten hat.

Du kannst auch gerne deine Nachbarn anpumpen und mit dem Geld zocken.

Du kannst auch gerne deine Nachbarn anpumpen und mit dem Geld zocken.

Antwort auf Beitrag Nr.: 51.939.168 von TobyGroby am 09.03.16 12:58:34Brent akt. + 2,4 % im Plus

Wenn dies so bleibt, sehen wir heute noch höhere Kurse als aktuell...

( m.M.)

Wenn dies so bleibt, sehen wir heute noch höhere Kurse als aktuell...

( m.M.)

Antwort auf Beitrag Nr.: 51.939.753 von Cuki am 09.03.16 13:57:07So ist es

Kursschwankungen nutzen bin heute zu 3,75€ rein

Kursschwankungen nutzen bin heute zu 3,75€ rein

Ich gehe bei 1,70 rein

So in 2 - 3 Wochen

Meine Meinung:

sollte auch nur andeutungsweise Positives über neue Mietverträge, oder analog dazu, Umschuldungen

kommen

ist IMO ein Anstieg wie Freitag nicht auszuschließen.

sollte auch nur andeutungsweise Positives über neue Mietverträge, oder analog dazu, Umschuldungen

kommen

ist IMO ein Anstieg wie Freitag nicht auszuschließen.

Antwort auf Beitrag Nr.: 51.940.224 von price-of-success am 09.03.16 14:46:23Sicher ist das hilfreich - nur wann?

2016 oder 2017?

Enteignung der Aktionäre kann auch noch passieren.

2016 oder 2017?

Enteignung der Aktionäre kann auch noch passieren.

seadrill ist in den Händen der Finanz Zocker.....

Antwort auf Beitrag Nr.: 51.935.412 von skyislimit2 am 08.03.16 23:32:25Hallo,

4,30$ haben gehalten... erstmal. Mal sehen wo die Reise heute hingeht.

4,30$ haben gehalten... erstmal. Mal sehen wo die Reise heute hingeht.

Ich bin für heute fertig danke für das viele Geld

Antwort auf Beitrag Nr.: 51.940.764 von Edison09 am 09.03.16 15:50:49Gut gemacht! Ansonsten weiter Arschkarte heute

4$ könnte zum cliffhanger werden.

Zu wenig Talk dann freier Fall..... muß unbedingt halten heute!!!

Zu wenig Talk dann freier Fall..... muß unbedingt halten heute!!!

Öl wird denke mal heute noch auf knapp 42 steigen. Wenns heute nicht gut ist, dann aufjedenfall für die nächsten Tage.

Antwort auf Beitrag Nr.: 51.941.292 von BigBen1601 am 09.03.16 16:38:06Stimmung hat gedreht. Öl weiter up!

!

Dieser Beitrag wurde von MadMod moderiert. Grund: Spam, Werbung

Antwort auf Beitrag Nr.: 51.941.367 von skyislimit2 am 09.03.16 16:44:21Vergiß es, skyislimit2!

Short-squeezes sind in der Regel singuläre Ereignisse.

Ohne news von Seadrill / Frederiksen tut sich hier nicht mehr viel.

Jetzt geht's wohl erst mal wieder in Richtung auf die ca. zweieinhalb Dollares.

Ob das Rohöl bei 30, 40 oder 50 steht, ist für Seadrill wurscht.

Bei diesen Preisen lohnt sich keine Tiefseebohrung.

Freu dich über deine Gewinne und zieh' weiter. Hier ist die Luft erst mal 'raus.

Short-squeezes sind in der Regel singuläre Ereignisse.

Ohne news von Seadrill / Frederiksen tut sich hier nicht mehr viel.

Jetzt geht's wohl erst mal wieder in Richtung auf die ca. zweieinhalb Dollares.

Ob das Rohöl bei 30, 40 oder 50 steht, ist für Seadrill wurscht.

Bei diesen Preisen lohnt sich keine Tiefseebohrung.

Freu dich über deine Gewinne und zieh' weiter. Hier ist die Luft erst mal 'raus.

Fakten auf Deutsch

http://www.boerse-express.com/pages/2666919

Antwort auf Beitrag Nr.: 51.941.667 von Randfontein am 09.03.16 17:04:31Ja im Prinzip habe ich gestern abend als mein letzten post geschreiben was ich erwarte.

Muss sich richtig auskotzen. Hast recht!!!

Muss sich richtig auskotzen. Hast recht!!!

Zitat von Randfontein: Vergiß es, skyislimit2!

Short-squeezes sind in der Regel singuläre Ereignisse.

Ohne news von Seadrill / Frederiksen tut sich hier nicht mehr viel.

Jetzt geht's wohl erst mal wieder in Richtung auf die ca. zweieinhalb Dollares.

Ob das Rohöl bei 30, 40 oder 50 steht, ist für Seadrill wurscht.

Bei diesen Preisen lohnt sich keine Tiefseebohrung.

Freu dich über deine Gewinne und zieh' weiter. Hier ist die Luft erst mal 'raus.

hoffe dass es jetzt richtig ist

http://www.boerse-express.com/pages/2666919

Wenn die EZB Entscheidung morgen positiv ausfällt kanns hier eigentlich nur einen Weg geben.

Antwort auf Beitrag Nr.: 51.941.667 von Randfontein am 09.03.16 17:04:31

Sehe ich etwas anders...

Momentan kosolidiert die Aktie. War aber auch zu erwarten, nach diesen Kurssprüngen

in den letzten Tagen !!

Und der Ölpreis wird m.E. in diesem Jahr weiter steigen, dafür wird man sorgen.

SDL ist sicherlich ein riskantes Invest, abe hier schon das Totenglöckchen zu läuten, halte

ich doch für sehr übertrieben...

Zitat von Randfontein: Vergiß es, skyislimit2!

Short-squeezes sind in der Regel singuläre Ereignisse.

Ohne news von Seadrill / Frederiksen tut sich hier nicht mehr viel.

Jetzt geht's wohl erst mal wieder in Richtung auf die ca. zweieinhalb Dollares.

Ob das Rohöl bei 30, 40 oder 50 steht, ist für Seadrill wurscht.

Bei diesen Preisen lohnt sich keine Tiefseebohrung.

Freu dich über deine Gewinne und zieh' weiter. Hier ist die Luft erst mal 'raus.

Sehe ich etwas anders...

Momentan kosolidiert die Aktie. War aber auch zu erwarten, nach diesen Kurssprüngen

in den letzten Tagen !!

Und der Ölpreis wird m.E. in diesem Jahr weiter steigen, dafür wird man sorgen.

SDL ist sicherlich ein riskantes Invest, abe hier schon das Totenglöckchen zu läuten, halte

ich doch für sehr übertrieben...

Die Käufer sind hier absolut in der Überzahl 30% um genau zusein

Könnte möglichsein das wir heute noch ins Plus drehen

Villeicht gehe ich gleich nochmals rein aber nur für kurze Dauer ;€€)))

Könnte möglichsein das wir heute noch ins Plus drehen

Villeicht gehe ich gleich nochmals rein aber nur für kurze Dauer ;€€)))

Antwort auf Beitrag Nr.: 51.942.306 von Edison09 am 09.03.16 18:01:25Wo siehst du die 30%?

Antwort auf Beitrag Nr.: 51.942.135 von Cuki am 09.03.16 17:48:02Hier noch was zum nachdenken:

Historische Kurse Seadrill / Brent

31.08.15 = € 7,28 / € 54,00

09.03.15 = € 9,28 / € 59,00

Sicherich hat die Streichung der Divi. letztes Jahr dem Kurs sehr geschadet, aber der Hauptgrund

für den Kurssturz war der Ölpreisvefall... Und hier deutet sich die Trendwende an !!

Historische Kurse Seadrill / Brent

31.08.15 = € 7,28 / € 54,00

09.03.15 = € 9,28 / € 59,00

Sicherich hat die Streichung der Divi. letztes Jahr dem Kurs sehr geschadet, aber der Hauptgrund

für den Kurssturz war der Ölpreisvefall... Und hier deutet sich die Trendwende an !!

Antwort auf Beitrag Nr.: 51.942.135 von Cuki am 09.03.16 17:48:02Cuki, halt!

Hat nichts mit "Totenglöcklein" zu tun.

Mittelfristig sieht das evtl. ganz anders aus.

Hier ging's ausschließlich um das Wiederaufleben eines short-squeeze.

Also ungefähr "wie oft war VW bei "dausend".

Hat nichts mit "Totenglöcklein" zu tun.

Mittelfristig sieht das evtl. ganz anders aus.

Hier ging's ausschließlich um das Wiederaufleben eines short-squeeze.

Also ungefähr "wie oft war VW bei "dausend".

Antwort auf Beitrag Nr.: 51.942.756 von Randfontein am 09.03.16 18:49:00Hey das sich der short squeeze in der Form nicht wiederholt ist mir auch klar... und sollte allen anderen klar sein!

Ich suche vielmehr den neuen Einstieg für die langfristige Erholung sofern sie denn überhaupt kommt. Habe das Teil jetzt kurzfristig zweimal in Folge ernten können. Reicht mir vollkommen

Ich suche vielmehr den neuen Einstieg für die langfristige Erholung sofern sie denn überhaupt kommt. Habe das Teil jetzt kurzfristig zweimal in Folge ernten können. Reicht mir vollkommen

Antwort auf Beitrag Nr.: 51.942.756 von Randfontein am 09.03.16 18:49:00Aber ich denke auf jeden Fall das nach Verkündung der Einigung oder davor mit den Banken durchaus noch mal 1$ oder 2$ nach oben rennt, würde ich den auch gerne noch mitnehmen!

Die Probleme mit der Verschuldung hat hier jetzt wohl auch jeder verstanden.

Aber Tiefstkurse unter 2$ kann ich mir irgendwie nicht mehr vorstellen

Habe das Gefühl das jetzt mit dem hype auch so bisschen der Wendepunkt markiert worden sein könnte

Die Probleme mit der Verschuldung hat hier jetzt wohl auch jeder verstanden.

Aber Tiefstkurse unter 2$ kann ich mir irgendwie nicht mehr vorstellen

Habe das Gefühl das jetzt mit dem hype auch so bisschen der Wendepunkt markiert worden sein könnte

autsch 4$ durch nicht gut

Schnell wieder gefangen  bin gespannt auf morgen nachmittag

bin gespannt auf morgen nachmittag

bin gespannt auf morgen nachmittag

bin gespannt auf morgen nachmittag

Antwort auf Beitrag Nr.: 51.944.376 von BigBen1601 am 09.03.16 21:54:09hats sich gefangen wo bitte, Nachbörslich auf 3,90$ weiter runter

wo bitte, Nachbörslich auf 3,90$ weiter runter

wo bitte, Nachbörslich auf 3,90$ weiter runter

wo bitte, Nachbörslich auf 3,90$ weiter runter

hatte es

wahrscheinlich Heute auf 3,50$ runter, und dann hoch?

wahrscheinlich Heute auf 3,50$ runter, und dann hoch?

Hab irgendwo gelesen, dass eine 1 Mrd Kapitalerhöhung geplant ist. Kann das jemand bestätigen ?

bzw. wie stark würde hier die Verwässung sein. Wie seht ihr das?

bzw. wie stark würde hier die Verwässung sein. Wie seht ihr das?

Habe ich auch irgendwo gelesen, zu welchem Kurs sollen die denn ausgegeben werden und was haben die damit vor. Oder war es vielleicht doch nicht Seadrill?

Was hier irgendwo jemand liest, ist bullshit. Stell wenigstens ne Quellenangabe rein ;-).

Bin mit dem Kursverlauf mehr als zufrieden und habe meine 65000 die im Schnitt zu 4,28 verkauft wurden wieder eingesammelt. Zwischenzeitlich in Commerzbank geparkt, die ja heute kurzfristig von der EZB profitiert haben.

Die Zocker sollten bald raus sein.

Was hier irgendwo jemand liest, ist bullshit. Stell wenigstens ne Quellenangabe rein ;-).

Bin mit dem Kursverlauf mehr als zufrieden und habe meine 65000 die im Schnitt zu 4,28 verkauft wurden wieder eingesammelt. Zwischenzeitlich in Commerzbank geparkt, die ja heute kurzfristig von der EZB profitiert haben.

Die Zocker sollten bald raus sein.

Seadrill schwache Resultate

Weniger Schiffe arbeiten.http://seekingalpha.com/article/3957361-seadrill-q4-2015-ear…

Seadrill nimmt wieder fahrt auf!

Sollte es jetzt wieder über die 4$ gehen könnten die shorties noch mal ins schwitzen kommen.

Mal sehen was passiert...

Sollte es jetzt wieder über die 4$ gehen könnten die shorties noch mal ins schwitzen kommen.

Mal sehen was passiert...

Der starke Euro lässt den Kurs grad echt scheiße aussehen

Was meinst du sky was für ein Kurs in nächster Zeit möglich ist?

Normal sollte doch bei dem Verhältnis der Kurs auf gut 5 Euro stehen oder nicht?

Was meinst du sky was für ein Kurs in nächster Zeit möglich ist?

Normal sollte doch bei dem Verhältnis der Kurs auf gut 5 Euro stehen oder nicht?

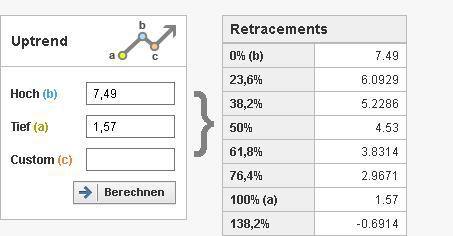

Antwort auf Beitrag Nr.: 51.953.961 von BigBen1601 am 10.03.16 19:44:52Kennts dich mit fibonachi aus?

Antwort auf Beitrag Nr.: 51.954.066 von skyislimit2 am 10.03.16 19:55:53nee weshalb? :-/

Antwort auf Beitrag Nr.: 51.954.093 von BigBen1601 am 10.03.16 19:58:52Naja egal hab jetzt gerade nicht die Möglichkeiten..

Schmiert eh wieder ab. Solltest dich mal mit fibonachi retracements befassen gibts gute Videos zur Erklärung im www

Aber obs sinnvoll ist beim Squeeze? Weis nicht eher nicht...

Schmiert eh wieder ab. Solltest dich mal mit fibonachi retracements befassen gibts gute Videos zur Erklärung im www

Aber obs sinnvoll ist beim Squeeze? Weis nicht eher nicht...

Antwort auf Beitrag Nr.: 51.954.093 von BigBen1601 am 10.03.16 19:58:52Ich habe mal die Range vom Tief und vom hoch des Squeeze genommen. Ist sehr extrem!

Die instutionellen denken erst wieder long wenn 50% vom uptrend abverkauft wurden.

Der ideale Einstieg dannach zum traden sollte so um die 61,8% liegen.

Tja und das ist eben erreicht... aber bei einem Squezze?

Die instutionellen denken erst wieder long wenn 50% vom uptrend abverkauft wurden.

Der ideale Einstieg dannach zum traden sollte so um die 61,8% liegen.

Tja und das ist eben erreicht... aber bei einem Squezze?

!

Dieser Beitrag wurde von MadMod moderiert. Grund: themenfremder Inhalt

Antwort auf Beitrag Nr.: 51.954.456 von skyislimit2 am 10.03.16 20:41:55Kann natürlich auch gegen die longs verwendet werden mit einer gezielten short Attacke!

Deswegen immer noch vorsichtg damit...

Deswegen immer noch vorsichtg damit...

Danke für die Mühe. Naja wir werden sehen wo es hin läuft. Denke aber doch persönlich dass wir hier langfristig gesehen wieder gut dastehen werden.

Antwort auf Beitrag Nr.: 51.950.070 von motomann am 10.03.16 14:23:54Die Quelle zur vermuteten Kapitalerhöhung findet sich u.a. hier:

http://www.bloomberg.com/news/articles/2016-02-25/seadrill-i…

Tatsächlich wird die kommende Restrukturierung diverse Bestandteile haben, die im einzelnen so aussehen könnten:

1)

North Atlantic Drilling (NADL) wird auf Seadrill re-fusioniert, vermutlich im Wege eines Aktientauschs, der den NADL-Aktionären vermutlich nicht mehr als ein paar Brotkrumen einbringen wird - wenn überhaupt.

2)

John Fredriksen macht ein öffentliches Kaufangebot für alle ausstehenden Bonds von Seadrill und North Atlantic Drilling, die er nicht bereits im Vorwege im Markt schon erworben hat. Das Angebot wird etwas oberhalb der aktuellen Kurse liegen, aber weit weg vom ursprünglichen Nominal. Falls erfolgreich, werden im Nachgang die Bonds zu einem bestimmten Preis in Eigenkapital umgewandelt. Es liegt dabei in John Fredriksens Interesse, den Umtauschpreis so niedrig wie möglich zu gestalten, da er auf diese Weise seinen Anteil am restrukturierten Unternehmen maximieren kann. Dies würde die Schulden des Unternehmens um rund 2,6 Mrd. Dollar reduzieren.

3)

John Fredriksen zeichnet neue Aktien in einer Größenordnung von 0,5-1,0 Milliarden Dollar und erhöht damit Seadrills Liquidität entsprechend. Analog zum Umtausch der Anleihen liegt auch hier John Fredriksens Interesse in einem möglichst niedrigen Ausgabepreis, um entsprechend so viele neue Aktien zu erhalten wie möglich. Praktischerweise kann er die Bedingungen von Umtausch und Bareinlage quasi frei gestalten.

4)

Die Bankenkonsortien verlängern bestehende Kreditlinien und setzen vorübergehend die vereinbarten Raten, vielleicht auch die fälligen Zinsen aus. Zudem werden bestehende "Covenants", also einzuhaltende Nebenverpflichtungen, ebenfalls ausgesetzt oder neu formuliert.

5)

Eventuell werden bestehende Neubau-Abnahmeverpflichtungen von einer von John Fredriksen für diesen Zweck eigens gegründeten Auffanggesellschaft übernommen.

John Fredriksens Anreiz in diesem Falle wäre ganz klar, Umtausch und Bareinlage zu einem möglichst geringen Preis vorzunehmen, alles andere wäre aus ökonomischer Sicht suboptimal.

Beispiele:

Aktuell ausstehende Aktien von Seadrill: knapp 500 Millionen, davon knapp 25% Fredriksen

1)

Fredriksen tauscht $2.6 Mrd. in Anleihen in Aktien und erwirbt für $1 Mrd. in bar weitere Aktien zum Preis von $3. Er erhält entsprechend 1,2 Mrd. neue Aktien, die zu seinen bereits existierenden 125 Millionen addiert werden würden. Bei einer neuen Gesamtzahl von 1,7 Mrd ausstehenden Aktien würde sich sein Anteil von derzeit 25% auf rund 78% erhöhen.

2)

Fredriksen tauscht $2.6 Mrd. in Anleihen in Aktien und erwirbt für $1 Mrd. in bar weitere Aktien zum Preis von $6. Er erhält entsprechend 600 Millionen neue Aktien, die zu seinen bereits existierenden 125 Millionen addiert werden würden. Bei einer neuen Gesamtzahl von 1,25 Milliarden ausstehenden Aktien würde sich sein Anteil von derzeit 25% auf rund 58% erhöhen.

3)

Fredriksen tauscht $2.6 Mrd. in Anleihen in Aktien und erwirbt für $1 Mrd. in bar weitere Aktien zum Preis von $1. Er erhält entsprechend 3,6 Mrd. neue Aktien, die zu seinen bereits existierenden 125 Millionen addiert werden würden. Bei einer neuen Gesamtzahl von 4,1 Mrd ausstehenden Aktien würde sich sein Anteil von derzeit 25% auf rund 91% erhöhen.

Betrachtet man diese Ausgangslage dürfte relativ klar sein, wie die Angelegenheit für die Aktionäre ausgehen wird...

http://www.bloomberg.com/news/articles/2016-02-25/seadrill-i…

Tatsächlich wird die kommende Restrukturierung diverse Bestandteile haben, die im einzelnen so aussehen könnten:

1)

North Atlantic Drilling (NADL) wird auf Seadrill re-fusioniert, vermutlich im Wege eines Aktientauschs, der den NADL-Aktionären vermutlich nicht mehr als ein paar Brotkrumen einbringen wird - wenn überhaupt.

2)

John Fredriksen macht ein öffentliches Kaufangebot für alle ausstehenden Bonds von Seadrill und North Atlantic Drilling, die er nicht bereits im Vorwege im Markt schon erworben hat. Das Angebot wird etwas oberhalb der aktuellen Kurse liegen, aber weit weg vom ursprünglichen Nominal. Falls erfolgreich, werden im Nachgang die Bonds zu einem bestimmten Preis in Eigenkapital umgewandelt. Es liegt dabei in John Fredriksens Interesse, den Umtauschpreis so niedrig wie möglich zu gestalten, da er auf diese Weise seinen Anteil am restrukturierten Unternehmen maximieren kann. Dies würde die Schulden des Unternehmens um rund 2,6 Mrd. Dollar reduzieren.

3)

John Fredriksen zeichnet neue Aktien in einer Größenordnung von 0,5-1,0 Milliarden Dollar und erhöht damit Seadrills Liquidität entsprechend. Analog zum Umtausch der Anleihen liegt auch hier John Fredriksens Interesse in einem möglichst niedrigen Ausgabepreis, um entsprechend so viele neue Aktien zu erhalten wie möglich. Praktischerweise kann er die Bedingungen von Umtausch und Bareinlage quasi frei gestalten.

4)

Die Bankenkonsortien verlängern bestehende Kreditlinien und setzen vorübergehend die vereinbarten Raten, vielleicht auch die fälligen Zinsen aus. Zudem werden bestehende "Covenants", also einzuhaltende Nebenverpflichtungen, ebenfalls ausgesetzt oder neu formuliert.

5)

Eventuell werden bestehende Neubau-Abnahmeverpflichtungen von einer von John Fredriksen für diesen Zweck eigens gegründeten Auffanggesellschaft übernommen.

John Fredriksens Anreiz in diesem Falle wäre ganz klar, Umtausch und Bareinlage zu einem möglichst geringen Preis vorzunehmen, alles andere wäre aus ökonomischer Sicht suboptimal.

Beispiele:

Aktuell ausstehende Aktien von Seadrill: knapp 500 Millionen, davon knapp 25% Fredriksen

1)

Fredriksen tauscht $2.6 Mrd. in Anleihen in Aktien und erwirbt für $1 Mrd. in bar weitere Aktien zum Preis von $3. Er erhält entsprechend 1,2 Mrd. neue Aktien, die zu seinen bereits existierenden 125 Millionen addiert werden würden. Bei einer neuen Gesamtzahl von 1,7 Mrd ausstehenden Aktien würde sich sein Anteil von derzeit 25% auf rund 78% erhöhen.

2)

Fredriksen tauscht $2.6 Mrd. in Anleihen in Aktien und erwirbt für $1 Mrd. in bar weitere Aktien zum Preis von $6. Er erhält entsprechend 600 Millionen neue Aktien, die zu seinen bereits existierenden 125 Millionen addiert werden würden. Bei einer neuen Gesamtzahl von 1,25 Milliarden ausstehenden Aktien würde sich sein Anteil von derzeit 25% auf rund 58% erhöhen.

3)

Fredriksen tauscht $2.6 Mrd. in Anleihen in Aktien und erwirbt für $1 Mrd. in bar weitere Aktien zum Preis von $1. Er erhält entsprechend 3,6 Mrd. neue Aktien, die zu seinen bereits existierenden 125 Millionen addiert werden würden. Bei einer neuen Gesamtzahl von 4,1 Mrd ausstehenden Aktien würde sich sein Anteil von derzeit 25% auf rund 91% erhöhen.

Betrachtet man diese Ausgangslage dürfte relativ klar sein, wie die Angelegenheit für die Aktionäre ausgehen wird...

Fools Brothers meinen Ölpreis könnte noch eventuell noch nicht wieder steigen !

http://www.fool.com/investing/general/2016/03/10/seadrill-lt… Loch GAP, wo lag dies ?

Weiß noch jemand wo das GAP unten genau lag ?

Antwort auf Beitrag Nr.: 51.955.692 von Circle_Jerk am 11.03.16 02:18:44Wie meistens bei CJ, sehr schön formulierter Beitrag, aber für mich pure Spekulation...

PS der Bericht von Blomberg über SDR war vom 25.02.16, was danach mit dem Kurs passierte

Ist bekannt.

PS der Bericht von Blomberg über SDR war vom 25.02.16, was danach mit dem Kurs passierte

Ist bekannt.

Antwort auf Beitrag Nr.: 51.955.941 von Cuki am 11.03.16 07:36:38Die Frage wäre ja auch, welche Alternative es gibt. Wenn JF die Fa. rettet, ist das doch gut.

Er könnte diese ja auch in Konkurs gehen lassen und die Rigs dann günstig kaufen. Dann hätten die Aktionäre gar nichts mehr. Ich denke, dass es aber auch um sein Ansehen geht.

Schließlich sind ja auch andere namhafte Aktionäre unter den Anteilseignern.

Er könnte diese ja auch in Konkurs gehen lassen und die Rigs dann günstig kaufen. Dann hätten die Aktionäre gar nichts mehr. Ich denke, dass es aber auch um sein Ansehen geht.

Schließlich sind ja auch andere namhafte Aktionäre unter den Anteilseignern.

Antwort auf Beitrag Nr.: 51.958.575 von Profistar am 11.03.16 11:48:03Es geht nicht um sein Ansehen, dass nun wirklich kaum tiefer sein könnte. Fredriksen wird respektiert als Strippenzieher, aber er hat ausreichend demonstriert, dass bei seinen diversen Transaktionen mit börsennotierten Gesellschaften im wesentlichen nur er profitiert. Siehe auch Frontline.

Antwort auf Beitrag Nr.: 51.955.941 von Cuki am 11.03.16 07:36:38Danach erholte sich der Ölpreis weiter und Fredriksen erlöste mehr als 500 Millionen Dollar durch den Verkauf von Marine Harvest-Aktien. Das reichte völlig aus als Katalysator. Seadrill wäre aber auch so fett gestiegen, weil ALLES, was mit Öl zu tun hat, in der letzen Woche abgegangen ist - je schrottiger desto besser. Am besten liefen Kandidaten, die bereits ihren Schuldendienst eingestellt haben wie LINN, LNCO, UPL, PEGFF oder bereits über chapter 11 verhandeln wie BTU. Dagegen sieht der Anstieg von Seadrill noch recht mau aus und es zeigt vor allem, dass er keinerlei unternehmensspezifische oder fundamentale Ursachen hatte. Die Aktie ist um 50% von den Hochs zurückgekommen, habe gestern Abend sogar mal ein paar gekauft in der Hoffnung auf einen Rebound. Fliegt natürlich spätestens heute abend wieder raus.

Ich habe noch vergessen, dass Ship Finance International, eine weitere von Fredriksen kontrollierte Gesellschaft, höchst wahrscheinlich ebenfalls mit in die Restrukturierung eingebunden werden wird. Das würde weitere Umwandlungen von Zahlungsverpflichtungen in neue Aktien bedeuten.

Nice gap up!!!

Lag bis jetzt doch ganz gut mit meiner Einschätzung. Wäre nun doch ein guter entry gewesen...

Lag bis jetzt doch ganz gut mit meiner Einschätzung. Wäre nun doch ein guter entry gewesen...

Neueinstieg!

Habe die Woche augeharrt, und bin heute wieder rein. Es könnte sich das Schauspiel vom letzten Freitag wiederholen, schauen wir mal.

Antwort auf Beitrag Nr.: 51.960.804 von Andrew6466 am 11.03.16 15:40:24

Wenn das wirklich so kommt...

Zahl ich dir ein schönes kaltes Freitag Abend Bier

Antwort auf Beitrag Nr.: 51.960.804 von Andrew6466 am 11.03.16 15:40:24Hast du gut gemacht! Hellt sich gerade ein wenig auf. Run auf die 5$ wäre möglich.

Muss aber gleich passieren Richtung 4,20$ sonst Spike abverkuf bis gap close.

Gestern und heute wäre guter entry gewesen. Habe es verpasst. Leider nicht dabei!

Glückwunsch!

Muss aber gleich passieren Richtung 4,20$ sonst Spike abverkuf bis gap close.

Gestern und heute wäre guter entry gewesen. Habe es verpasst. Leider nicht dabei!

Glückwunsch!

Antwort auf Beitrag Nr.: 51.960.804 von Andrew6466 am 11.03.16 15:40:24Wie letzte Freitag wird nicht kommen! Wenn überhaupt 5$ und Gewinne sichern!

Freitag 04.03.16 wird einmalig in die Geschichte von SDRL eingehen.

Freitag 04.03.16 wird einmalig in die Geschichte von SDRL eingehen.

Zitat von Andrew6466: Habe die Woche augeharrt, und bin heute wieder rein. Es könnte sich das Schauspiel vom letzten Freitag wiederholen, schauen wir mal.

Goldman Sachs: price-target hike to $3.12 from $1.68 at Goldman Sachs

Analysten ziehen nach oben! Könnten jetzt weitere dazukommen

http://www.schaeffersresearch.com/content/news/2016/03/11/an…

Analysten ziehen nach oben! Könnten jetzt weitere dazukommen

http://www.schaeffersresearch.com/content/news/2016/03/11/an…

Nun ja, wahrscheinlich braucht die Aktie bis zur Findung eines reellen Wertes etwas länger?!

In der aktuellen Situation ist jede "Analyse" mindestens als "grober Unfug" zu werten, wenn nicht als Schlimmeres...

C.J. hat das ja schön herausgearbeitet.

Was C.J. (natürlich ) nicht erwähnt, ist die Chance, daß durch J.F. zwar kräftig verwässert werden kann,

andererseits aber das Insolvenzrisiko minimiert ist.

Wenn der Wind sich dreht und seadrill wieder obenauf ist, gibt's eben nicht gleich Kurse von USD 40,

aber sie wird wieder nach oben laufen, Divi inclusive, wenn's dazu kommt.

Mittelfristig ist seadrill eine Katastrophe, kurzfristig ein Zock, langfristig eine Chance...

Entspanntes WE euch allen, so oder so!

C.J. hat das ja schön herausgearbeitet.

Was C.J. (natürlich

) nicht erwähnt, ist die Chance, daß durch J.F. zwar kräftig verwässert werden kann,andererseits aber das Insolvenzrisiko minimiert ist.

Wenn der Wind sich dreht und seadrill wieder obenauf ist, gibt's eben nicht gleich Kurse von USD 40,

aber sie wird wieder nach oben laufen, Divi inclusive, wenn's dazu kommt.

Mittelfristig ist seadrill eine Katastrophe, kurzfristig ein Zock, langfristig eine Chance...

Entspanntes WE euch allen, so oder so!

Antwort auf Beitrag Nr.: 51.969.354 von skyislimit2 am 13.03.16 14:29:51...gut oder schlecht?

Antwort auf Beitrag Nr.: 51.970.566 von frozentears am 13.03.16 18:56:57Bin da nicht so der Fachmann. Wenn man mit einem Bankrott rechnet sind die bonds wohl die bessere Wahl. Die haben dann Vorrang vor den Aktionären.

Bitte korrigieren wenn ich falsch liege!

Cirkle_Jerk??

Bitte korrigieren wenn ich falsch liege!

Cirkle_Jerk??

Antwort auf Beitrag Nr.: 51.970.680 von skyislimit2 am 13.03.16 19:16:09Die Bonds sind sämtlich "unsecured" und stehen damit im Nachrang zu den Bankschulden - bei einem "harten" Chapter 11-Verfahren würde da für die Bondholder auch nicht wirklich viel herauskommen.

Bei einem "pre-packaged" Chapter 11-Verfahren würden die Modalitäten im Vorfeld zwischen den Gläubigergruppen verhandelt und die Bondholder würden dabei mit Sicherheit nicht völlig leer ausgehen.

Am wahrscheinlichsten ist aber aktuell ein öffentliches Kaufangebot von John Fredriksen für alle Bonds zu einem Preis nicht weit von den aktuell gehandelten Kursen und nachfolgend eine Umwandlung der Bonds in Eigenkapital.

Nur, wenn das Kaufangebot deutlich über den aktuellen Kursen liegen würde, wären die Bonds derzeit eine gute Wahl.

Bei einem "pre-packaged" Chapter 11-Verfahren würden die Modalitäten im Vorfeld zwischen den Gläubigergruppen verhandelt und die Bondholder würden dabei mit Sicherheit nicht völlig leer ausgehen.

Am wahrscheinlichsten ist aber aktuell ein öffentliches Kaufangebot von John Fredriksen für alle Bonds zu einem Preis nicht weit von den aktuell gehandelten Kursen und nachfolgend eine Umwandlung der Bonds in Eigenkapital.

Nur, wenn das Kaufangebot deutlich über den aktuellen Kursen liegen würde, wären die Bonds derzeit eine gute Wahl.

Antwort auf Beitrag Nr.: 51.971.082 von Circle_Jerk am 13.03.16 20:04:25Auf dich ist Verlass! Danke

Aber es wird doch mit steigendem ölpreis auch weiterhin bergauf gehen.

Antwort auf Beitrag Nr.: 51.971.472 von BigBen1601 am 13.03.16 21:07:03Grundsätzlich schon, aber bei Seadrill steht davon unabhängig eine Restrukturierung der Schuldenlast an bis Ende Juni - ich habe bereits weiter oben skizziert, wie das aussehen könnte. Kurz gefasst:

Es besteht keinerlei Anreiz für die aktuellen Gläubiger und auch nicht für den Großaktionär, den außenstehenden Aktionären den Hintern zu retten. Von daher ist es ausgesprochen unwahrscheinlich, dass die kommende Restrukturierung zum VORTEIL der Aktionäre ausfallen wird.

Kann man natürlich trotzdem drauf wetten, ist aber in Anbetracht der Ausgangslage ein großes Risiko. Man braucht sich ja nur die Preise der Bonds anzusehen. Wenn schon die gegenüber den Aktionären vorrangigen Anleihegläubiger mit einem deutlichen Haircut rechnen, wieso sollten dann das letztrangige Aktienkapital unangetastet überleben ? Manche werden nun einwenden, dass die kommende Restrukturierung schon lange eingepreist sei und tatsächlich würde ich eine Verwässerung des Aktienkapitals von 50% bei deutlicher Kürzung der Schulden, einem Bankenmoratorium und 500-1.000 Millionen an frischer Liquidität für durchaus akzeptabel halten - allerdings besteht halt eben seitens der handelnden Akteure kein Anlass, den jetzigen Aktionären dermaßen viel Butter auf dem Brot zu genehmigen. Von daher bin ich äußerst skeptisch.

Es gibt mehr als ein Dutzend anderer Offshore-Driller, bei denen so kurzfristig keine Restrukturierung ansteht, das wäre vielleicht als Alternative eine Überlegung wert.

Grundsätzlich würde ich aber als Spekulation auf weiter steigende Ölpreise eher ein direktes Hebelprodukt auf Öl in Erwägung ziehen, anstatt in eine Branche zu investieren, die als Allerletztes tatsächlich von einem Anstieg profitieren würde. Wer unbedingt in Öl-Unternehmen investieren will, könnte mit amerikanischen Shale-Oil-Werten besser bedient sein. In diesem Bereich bin ich allerdings nicht sonderlich versiert und habe daher keine konkreten Empfehlungen zu bieten.

Es besteht keinerlei Anreiz für die aktuellen Gläubiger und auch nicht für den Großaktionär, den außenstehenden Aktionären den Hintern zu retten. Von daher ist es ausgesprochen unwahrscheinlich, dass die kommende Restrukturierung zum VORTEIL der Aktionäre ausfallen wird.

Kann man natürlich trotzdem drauf wetten, ist aber in Anbetracht der Ausgangslage ein großes Risiko. Man braucht sich ja nur die Preise der Bonds anzusehen. Wenn schon die gegenüber den Aktionären vorrangigen Anleihegläubiger mit einem deutlichen Haircut rechnen, wieso sollten dann das letztrangige Aktienkapital unangetastet überleben ? Manche werden nun einwenden, dass die kommende Restrukturierung schon lange eingepreist sei und tatsächlich würde ich eine Verwässerung des Aktienkapitals von 50% bei deutlicher Kürzung der Schulden, einem Bankenmoratorium und 500-1.000 Millionen an frischer Liquidität für durchaus akzeptabel halten - allerdings besteht halt eben seitens der handelnden Akteure kein Anlass, den jetzigen Aktionären dermaßen viel Butter auf dem Brot zu genehmigen. Von daher bin ich äußerst skeptisch.

Es gibt mehr als ein Dutzend anderer Offshore-Driller, bei denen so kurzfristig keine Restrukturierung ansteht, das wäre vielleicht als Alternative eine Überlegung wert.

Grundsätzlich würde ich aber als Spekulation auf weiter steigende Ölpreise eher ein direktes Hebelprodukt auf Öl in Erwägung ziehen, anstatt in eine Branche zu investieren, die als Allerletztes tatsächlich von einem Anstieg profitieren würde. Wer unbedingt in Öl-Unternehmen investieren will, könnte mit amerikanischen Shale-Oil-Werten besser bedient sein. In diesem Bereich bin ich allerdings nicht sonderlich versiert und habe daher keine konkreten Empfehlungen zu bieten.

... mmmh , macht es Sinn noch mal aufzustocken für die Zukunft ??

Die ist doch aktuell einfach zu günstig !

Die ist doch aktuell einfach zu günstig !

Antwort auf Beitrag Nr.: 51.982.025 von tesaa4 am 15.03.16 11:02:59...stimmt !

Antwort auf Beitrag Nr.: 51.983.072 von frozentears am 15.03.16 13:05:05

... so setze noch mal ein Körbchen vor Ostern bei unter 3,00 € an !

Zitat von frozentears: ...stimmt !

... so setze noch mal ein Körbchen vor Ostern bei unter 3,00 € an !

Antwort auf Beitrag Nr.: 51.971.796 von Circle_Jerk am 13.03.16 22:20:10

Ein großer Player hat die Ölexploration aufgegeben und hat das Ölpersonal entlassen und hält nur noch die Wassersparte.

Im neuen Jahr wird es noch ambitionierter, weil die Preise noch einmal gefallen sind und weil das absichern von Preisen noch schwieriger wurde...

U.S.Shale

selbst große Player schrieben im Jahr 2015 mehr Verluste als Umsatz.Ein großer Player hat die Ölexploration aufgegeben und hat das Ölpersonal entlassen und hält nur noch die Wassersparte.

Im neuen Jahr wird es noch ambitionierter, weil die Preise noch einmal gefallen sind und weil das absichern von Preisen noch schwieriger wurde...

Antwort auf Beitrag Nr.: 51.982.025 von tesaa4 am 15.03.16 11:02:59Man kann natürlich auch weiter geflissentlich die Fakten ignorieren - blättert doch einfach mal ein paar Dutzend Seiten zurück hier und schaut Euch die diesbezüglichen Einlassungen des Users "fuenfvorzwoelf" an...

Antwort auf Beitrag Nr.: 51.985.355 von Circle_Jerk am 15.03.16 16:58:41

Seadrill wird der kracher und den Nächsten 2Monaten

sollte

Der kurs unter 3€ gehen ..bei ca.2,50 wird nochmal ordentlich eingekauft ..Seadrill wird der kracher und den Nächsten 2Monaten

!

Dieser Beitrag wurde von MadMod moderiert. Grund: Provokation

Antwort auf Beitrag Nr.: 51.992.039 von Circle_Jerk am 16.03.16 13:19:53

Ich schreibe hier nur wenn ich kaufe mehr brauch ich...

Verkauft mir weiterhin eure Aktien ich freue mich über euer Bares ...

hier

Lies sich für mich in den letzten Tagen richtig kasse machen ..mein größter Bis jetzt...also richtig satt. Neue E-Klasse Niveau..Ich schreibe hier nur wenn ich kaufe mehr brauch ich...

Verkauft mir weiterhin eure Aktien ich freue mich über euer Bares ...

...... seh schon die 5 ,- €

Antwort auf Beitrag Nr.: 51.997.277 von tesaa4 am 16.03.16 21:35:08

Muahhaha

ich hoffe seit meinem

Letzten beitrag von gestern konnte jeder seinen 1000der mitnehmen...Muahhaha

!

Dieser Beitrag wurde von MadMod moderiert. Grund: Provokation

..... so und nun , nix passiert !

..... 3,40 € !!!! Kommen neue Infos ?

Antwort auf Beitrag Nr.: 52.001.735 von techniker2005 am 17.03.16 13:01:48

das..

Hauptproblem deiner Inventionen liegt daran das du auf die Falschen info quellen setzt..such Dir eine andere quelle und versuch zu verstehen was an der Börse gespielt wird ...der kleine soll verlieren dieser tip nur am Rande ..ich realisieren heute abend mein 4.Trade mit Gewinn mit Seadrill...

.... schaut mal auf Sleekmoney.com , Seadrill eingeben unter Suche !

Hamilton, Bermuda, March 23, 2016 - Seadrill Limited ("SDRL" or "the Company") has been awarded an 18 month contract extension for the drillship West Tellus by Petroleo Brasileiro SA ("Petrobras"), commencing in April 2018 and securing work for the unit through the end of October 2019. The total backlog for the contract extension is approximately $164 million.

As part of the agreement to extend the West Tellus, the Company has agreed to a dayrate reduction on the current contract effective from February 26th, 2016, resulting in a $132 million reduction in backlog.

The net effect of this agreement is a $32 million increase in backlog.

This information is subject of the disclosure requirements pursuant to section 5-12 of the Norwegian Securities Trading Act.

http://www.wallstreet-online.de/nachricht/8457815-sdrl-annou…

Verlängerung, aber unter welchem Preis? Hier sieht man ganz klar, in welcher schlechten Lage Seadrill sich befindet. Arbeit um jeden Preis...Hauptsache überleben.

As part of the agreement to extend the West Tellus, the Company has agreed to a dayrate reduction on the current contract effective from February 26th, 2016, resulting in a $132 million reduction in backlog.

The net effect of this agreement is a $32 million increase in backlog.

This information is subject of the disclosure requirements pursuant to section 5-12 of the Norwegian Securities Trading Act.

http://www.wallstreet-online.de/nachricht/8457815-sdrl-annou…

Verlängerung, aber unter welchem Preis? Hier sieht man ganz klar, in welcher schlechten Lage Seadrill sich befindet. Arbeit um jeden Preis...Hauptsache überleben.

Antwort auf Beitrag Nr.: 52.046.924 von techniker2005 am 23.03.16 18:09:48

http://seekingalpha.com/news/3169235-seadrill-gets-rig-contr…

Kursziel 1$ ?

Da Seadrill nun niedrige Preise akzeptieren muss sieht Analyst 1 $ als Kurszielhttp://seekingalpha.com/news/3169235-seadrill-gets-rig-contr…

Antwort auf Beitrag Nr.: 52.047.509 von kalleari am 23.03.16 19:28:33

.....und diese enorme Fremdfinanzierung......

Meine Meinung:

Sobald der Ölpreis sich wieder nennenswert erholt, wird die Frackingquote ansteigen.......die brauchen nur wenige Wochen Vorlaufzeit.....

Offshore-Öl-Förderung dürfte auf Jahre nicht mehr lohnen für neue Projekte.......Iran kann spottbillig Öl fördern und hat enormen Aufholbedarf. Experten sagen, die können dort selbst mit Eselspumpen zu unter 5 USD Kosten je Barrel fördern......

.....und diese enorme Fremdfinanzierung......

Meine Meinung:

Sobald der Ölpreis sich wieder nennenswert erholt, wird die Frackingquote ansteigen.......die brauchen nur wenige Wochen Vorlaufzeit.....

Offshore-Öl-Förderung dürfte auf Jahre nicht mehr lohnen für neue Projekte.......Iran kann spottbillig Öl fördern und hat enormen Aufholbedarf. Experten sagen, die können dort selbst mit Eselspumpen zu unter 5 USD Kosten je Barrel fördern......

Fracking ist politisch als auch aus Umweltsicht suboptimal.

Allerdings bohren nach Öl im Meer ist aus Umweltsicht ebenso kritisch. Aber sicherlich leichter umsetzbar, wenn es internationale Gewässer sind, als nationales Fracking.

Jeder will Öl, aber keiner ein Frackingfeld neben seiner Wohnung.

Tendenziell würde ich aus dieser Sicht eher bohren nach Öl im Meer aus langer Sicht den Vorzug geben.

Sieht aus, als wenn das Öl die nächsten 10 Jahre extrem billig bleibt.

Allerdings bohren nach Öl im Meer ist aus Umweltsicht ebenso kritisch. Aber sicherlich leichter umsetzbar, wenn es internationale Gewässer sind, als nationales Fracking.

Jeder will Öl, aber keiner ein Frackingfeld neben seiner Wohnung.

Tendenziell würde ich aus dieser Sicht eher bohren nach Öl im Meer aus langer Sicht den Vorzug geben.

Sieht aus, als wenn das Öl die nächsten 10 Jahre extrem billig bleibt.

Seadrill auf dem Weg zum Preis vor Shortsqueeze ?

Anstieg durch Fredrikson verursacht ?http://seekingalpha.com/article/3960755-seadrill-applying-tr…

Antwort auf Beitrag Nr.: 52.054.157 von techniker2005 am 24.03.16 14:55:25

USA und Kanada und deren Bürger haben kaum Probleme mit Fracking und Ölsandförderung.

Ich halte das auch für sehr "bekloppt", seine Umwelt mit Chemie vollzufracken......

Wollte damit aber nur sagen, dass die Frackingkapazitäten als Swing sehr schnell auf steigende Ölpreise reagieren werden.

Solange die USA nicht leergefrackt ist, hat die Opec kaum Preismacht.

Und Iran = Erzfeind von Saudi Arabien.......beide enorme Felder.....nur haben die Saudies einen fetten Kostensockel in ihrem Staatswesen...........verkaufen schon ihre Kapitalanlagen weltweit...massive Haushaltsdefizite auszugleichen

USA und Kanada und deren Bürger haben kaum Probleme mit Fracking und Ölsandförderung.

Ich halte das auch für sehr "bekloppt", seine Umwelt mit Chemie vollzufracken......

Wollte damit aber nur sagen, dass die Frackingkapazitäten als Swing sehr schnell auf steigende Ölpreise reagieren werden.

Solange die USA nicht leergefrackt ist, hat die Opec kaum Preismacht.

Und Iran = Erzfeind von Saudi Arabien.......beide enorme Felder.....nur haben die Saudies einen fetten Kostensockel in ihrem Staatswesen...........verkaufen schon ihre Kapitalanlagen weltweit...massive Haushaltsdefizite auszugleichen

Antwort auf Beitrag Nr.: 52.055.303 von Kampfkater1969 am 24.03.16 17:10:50

GAP Close ?

Wie wir wissen wartet unten noch ein offenes GAP (Loch) auf den Kurs und seine Schließung. Das GAP wurde durch den folgenden Shortsqueeze gerissen als Seadrill GrossaktionärFredrikson seine Marine Harvest Aktien für über 500 Mio $ verkaufte.

Antwort auf Beitrag Nr.: 52.055.303 von Kampfkater1969 am 24.03.16 17:10:50Ewig können die Saudis die dumping Preise nicht durchhalten -solange reicht das Geld auch nicht.

Irgendwann platzt der Knoten - nur wann?

Irgendwann platzt der Knoten - nur wann?

Antwort auf Beitrag Nr.: 52.057.727 von techniker2005 am 24.03.16 23:18:20

Die Saudis haben ein selbst geschaffenes Problem:

Lässt man die Ölpreise unten, geht denen die Kohle aus......

Lässt man sie steigen, wird die Fracking-Konkurrenz und auch Putin + Iran belohnt, beides nicht gewollt

Es bleibt spannend, wie es ausgeht.....

Fakt ist aber, der Ölverbrauch weltweit steigt weiter, die Frage nur, ob das Fördervolumen schneller steigt als die Nachfrage....

Die Saudis haben ein selbst geschaffenes Problem:

Lässt man die Ölpreise unten, geht denen die Kohle aus......

Lässt man sie steigen, wird die Fracking-Konkurrenz und auch Putin + Iran belohnt, beides nicht gewollt

Es bleibt spannend, wie es ausgeht.....

Fakt ist aber, der Ölverbrauch weltweit steigt weiter, die Frage nur, ob das Fördervolumen schneller steigt als die Nachfrage....

Antwort auf Beitrag Nr.: 52.057.727 von techniker2005 am 24.03.16 23:18:20

Langfristig dürfte die Zeit von Kohle und Öl vorbei sein !

Stichwort Erneuerbare. Wasserstoff verbrennt ohne Freisetzung schädlicher Stoffe sauber zu Wasser. Öl + Kohle sind für Klimawandel verantwortlich und durch Luft- und Umweltverschmutzung für viele unserer Krankheiten. Saubere Technologie ist da. Allerdings wird die durch unsere kriminellen Lobbypolitiker nicht gefördert sondern behindert. Lügenpolitiker haben eine gleichgeschaltete Lügenpresse geschaffen. Bei einer CDU Stasi Merkel gibts viele Lügen, eine Lobbykanzlerin halt !

Antwort auf Beitrag Nr.: 52.059.338 von kalleari am 25.03.16 11:20:54

Sind wir ehrlich, seit es Menschen gibt, werden Minderheitsinteressen auf Kosten der Masse durchgesetzt......wir sind heute nur auf einem höheren gesellschaftlichen Level.....

Lobbygruppen machen die Politik, gab noch nie mehr erfolgreiche Gruppierungen hierfür, sehr gerne werden ehemalige "Politikstars" hierfür hochbezahlt verwendet....

Öl wird auf Sicht 50 Jahre massiv an Bedeutung verlieren......aber solange soll noch mächtig Geld verdient werden......Moral war noch nie das erste Ziel im Handeln unserer Spezies......

Sind wir ehrlich, seit es Menschen gibt, werden Minderheitsinteressen auf Kosten der Masse durchgesetzt......wir sind heute nur auf einem höheren gesellschaftlichen Level.....

Lobbygruppen machen die Politik, gab noch nie mehr erfolgreiche Gruppierungen hierfür, sehr gerne werden ehemalige "Politikstars" hierfür hochbezahlt verwendet....

Öl wird auf Sicht 50 Jahre massiv an Bedeutung verlieren......aber solange soll noch mächtig Geld verdient werden......Moral war noch nie das erste Ziel im Handeln unserer Spezies......

Antwort auf Beitrag Nr.: 52.059.506 von Kampfkater1969 am 25.03.16 11:51:03

...... HHHmmmm , geht runter gefällt mit nicht !!

...... HHHmmmm , geht runter gefällt mit nicht !!

Denke mal wenn der Ölpreis nicht bald auf mind. 50 Dollar steht wird hier bis zur Zahlen Verkündung nicht viel nach oben gehen.

If it burns to ring up fire !

Wenn es brennt ruf nach der Feuerwehr !http://seekingalpha.com/article/3961964-seadrill-ready-crash…

BRIEF-Statoil: Exercises options for drilling service contracts - Reuters News

31-MAR-2016 08:14:30

March 31 (Reuters) - Statoil Asa says:

Has exercised options for previously awarded drilling service contracts for fixed installations. Options have been exercised for 17 installations on the Norwegian continental shelf

The option period will last from 1 October 2016 to 1 October 2018, with some changes to the scope awarded

The total contract value for the next two-year period is estimated by Statoil at up to NOK five billion

Options have been exercised for the following suppliers and installations:

KCA Deutag: Oseberg B, C, South, East - Gullfaks A, B, C

Odfjell Drilling: Grane - Heidrun

Archer: Statfjord A, B, C – Visund – Njord – Sleipner A – Snorre A, B

31-MAR-2016 08:14:30

March 31 (Reuters) - Statoil Asa says:

Has exercised options for previously awarded drilling service contracts for fixed installations. Options have been exercised for 17 installations on the Norwegian continental shelf

The option period will last from 1 October 2016 to 1 October 2018, with some changes to the scope awarded

The total contract value for the next two-year period is estimated by Statoil at up to NOK five billion

Options have been exercised for the following suppliers and installations:

KCA Deutag: Oseberg B, C, South, East - Gullfaks A, B, C

Odfjell Drilling: Grane - Heidrun

Archer: Statfjord A, B, C – Visund – Njord – Sleipner A – Snorre A, B

Konditionen für Offshore Ölbohrer werden schlechter

oder sogar beendet ![urlhttp://seekingalpha.com/article/3962078-seadrill-sevan-drilling-gets-news-petrobras][/url]

Bleine bei Offshore Aktien weiter an der Seitenlinie

Antwort auf Beitrag Nr.: 52.076.210 von BigBen1601 am 29.03.16 17:17:20Mensch BigBen,

Du bist ja bei jedem Mist dabei anscheinend. Blätter mal etwas im Thread zurück zu meinen Seadrill-Beiträgen, als der Kurs noch bei $15 stand...

Erstes Posting hier von Dir am Tag des Hypes Anfang März, das lässt Böses ahnen für den aktuellen Stand dieses Investments...

Allerdings nicht so schlimm wie bei SunEdison, erste Postings von Dir im dortigen Thread bei Kursen um die zwei Dollar...

Seadrill wird zumindest aller Voraussicht nach kein Totalverlust für Dich im Gegensatz zu SunEdison...obwohl es natürlich noch sehr schön weiter runtergehen wird...

Solltest Du weitere Investments dieser Art suchen, dann schau mal auf Pacific Drilling und Ocean Rig, auch gute Chancen auf Totalverlust, aber immerhin noch nicht komplett tot.

Bei Interesse an kommenden Totalverlusten, versuche es einfach mit Peabody Energy und Pacific Exploration & Production.

Du bist ja bei jedem Mist dabei anscheinend. Blätter mal etwas im Thread zurück zu meinen Seadrill-Beiträgen, als der Kurs noch bei $15 stand...

Erstes Posting hier von Dir am Tag des Hypes Anfang März, das lässt Böses ahnen für den aktuellen Stand dieses Investments...

Allerdings nicht so schlimm wie bei SunEdison, erste Postings von Dir im dortigen Thread bei Kursen um die zwei Dollar...

Seadrill wird zumindest aller Voraussicht nach kein Totalverlust für Dich im Gegensatz zu SunEdison...obwohl es natürlich noch sehr schön weiter runtergehen wird...

Solltest Du weitere Investments dieser Art suchen, dann schau mal auf Pacific Drilling und Ocean Rig, auch gute Chancen auf Totalverlust, aber immerhin noch nicht komplett tot.

Bei Interesse an kommenden Totalverlusten, versuche es einfach mit Peabody Energy und Pacific Exploration & Production.

Circle_Jerk,

wie kritisch ist es bei Awilco deiner Meinung nach?

Ist ja die gleiche Branche...gleiches Porblem.

Im Gegensatz zu Seadrill hat Awilco eine wesentlich bessere Finanzausstattung. Rigs sind längts bezahlt. Aber ohne weitere Aufträge wird es auch hier irgendwann ein Ende haben, das ist klar.

Aktuell ist ein Rig in der Werft und wartet auf die Kundenabnahme:

http://www.wallstreet-online.de/aktien/awilco-drilling-aktie

wie kritisch ist es bei Awilco deiner Meinung nach?

Ist ja die gleiche Branche...gleiches Porblem.

Im Gegensatz zu Seadrill hat Awilco eine wesentlich bessere Finanzausstattung. Rigs sind längts bezahlt. Aber ohne weitere Aufträge wird es auch hier irgendwann ein Ende haben, das ist klar.

Aktuell ist ein Rig in der Werft und wartet auf die Kundenabnahme:

http://www.wallstreet-online.de/aktien/awilco-drilling-aktie

Antwort auf Beitrag Nr.: 52.104.092 von techniker2005 am 01.04.16 23:45:54Awilco hat ja nur die beiden Rigs und momentan arbeitet keins von beiden. Zwar hat WilPhoenix noch mehr als 18 Monate Vertragslaufzeit, aber nach der gerade erfolgten Werftüberholung ist das Rig bislang nicht wieder an seinen Einsatzort zurückgekehrt und generiert entsprechend keine Erträge. Das Rig ist an Apache verchartert und ich kann mir sehr gut vorstellen, dass man dort versucht, aus dem teuren Kontrakt herauszukommen, da der Werftaufenthalt viel länger als vorgesehen dauerte.

Sollte das so kommen, sieht es ganz ganz mau aus für Awilco - aber auch ansonsten sind die Aussichten schlecht, da neue Arbeit kaum zu bekommen ist und wenn, dann nur zu Kursen unterhalb der Gewinnschwelle.

Hier kann man aktuell nur abraten (wie insgesamt von der gesamten Branche auch).

Sollte das so kommen, sieht es ganz ganz mau aus für Awilco - aber auch ansonsten sind die Aussichten schlecht, da neue Arbeit kaum zu bekommen ist und wenn, dann nur zu Kursen unterhalb der Gewinnschwelle.

Hier kann man aktuell nur abraten (wie insgesamt von der gesamten Branche auch).

Richtig, heute kam was Neues - nicht wirklich positiv:

http://www.awilcodrilling.com/4142-Financial-News-Message?ms…

http://www.awilcodrilling.com/4142-Financial-News-Message?ms…

Schulden eintauschen

[urlhttp://seekingalpha.com/article/3962943-seadrill-debt-equity-swap][/url]

Antwort auf Beitrag Nr.: 52.115.767 von kalleari am 04.04.16 19:11:59

GEWinnne ..winne..winne..

es

Werden wieder Gewinne gemacht ...GEWinnne ..winne..winne..

Rig ohne mittelfristige Chance auf Auslastung = nur Schrottwert?

Sollen schon einige Rigs arbeitslos geparkt sein weltweit.....

Sollen schon einige Rigs arbeitslos geparkt sein weltweit.....

knallt Seadrill heute wieder nach oben im Schlepptau von Chesapeake wie das letzte Mal?

Antwort auf Beitrag Nr.: 52.171.090 von printguru am 12.04.16 16:04:53lassen wir uns mal überraschen, ob und was geht

bin auch mal an Bord

bin auch mal an Bord

Antwort auf Beitrag Nr.: 52.171.756 von checkpointuk am 12.04.16 17:12:04Mit dem fulminanten Anstieg von Öl in den letzten Tagen, geht's auch hier wieder zur Sache. Schön!!

Moinsen Leute, Seadrill macht ja heute wieder ne besondere Freude. Und auch die neuesten Zahlen aus USA bezgl. der Bohrlöcher stimmen zuversichtlich. Außerdem gabs gestern auf Bloomberg ne Nachricht, das der Iran für ein Freezing nicht benötigt wird.

Außerdem müssen die erst einmal mehrer hundert Milliarden investieren bevor dort das Öl wieder richtig sprucdelt.

Und wer glaubt, das bei nem steigenden Ölpreis die Frackis sofort wieder starten, hat den psychologischen Effekt dieser Aktion der letzten Monate nicht verstanden!

http://www.bloomberg.com/news/articles/2016-04-04/oil-extend…

Außerdem müssen die erst einmal mehrer hundert Milliarden investieren bevor dort das Öl wieder richtig sprucdelt.

Und wer glaubt, das bei nem steigenden Ölpreis die Frackis sofort wieder starten, hat den psychologischen Effekt dieser Aktion der letzten Monate nicht verstanden!

http://www.bloomberg.com/news/articles/2016-04-04/oil-extend…

Antwort auf Beitrag Nr.: 52.171.756 von checkpointuk am 12.04.16 17:12:04ist ja super gelaufen bin erst einmal raus....über 4$ bin ich wieder mit dabei

Antwort auf Beitrag Nr.: 52.172.794 von printguru am 12.04.16 19:22:28

..... Wasn hier los ??

Zitat von printguru: ist ja super gelaufen bin erst einmal raus....über 4$ bin ich wieder mit dabei

..... Wasn hier los ??

Habe auch die Tradingposition verkauft und sogar ein paar geshortet zum Close. Die Norweger sind vormittags meist nicht ganz so überzeugt von der Nachhaltigkeit derart steiler Anstiege...

Werde mich morgen aber wohl auf Fannie Mae / Freddie Mac konzentrieren vor allem. Endlich mal wieder was los dort.

Antwort auf Beitrag Nr.: 52.174.060 von Circle_Jerk am 12.04.16 22:47:47bin noch drin

...und noch ein bisschen was nachgelegt

ich bleibe drin bis 10€

Keiner mehr da?

Doch.auf den Ölpreis blickend

Antwort auf Beitrag Nr.: 52.181.923 von kingstontown am 13.04.16 18:25:24Bin im Moment zum ersten Mal draussen ...3,69 hat bei mir gepasst

neuer Tag ...neues Glück

das es bei SunE etwas ruhiger wurde kann man sich jetzt mal wieder der guten alten seadrill widmen

...und bitte einmal Vollgas, Baby

das es bei SunE etwas ruhiger wurde kann man sich jetzt mal wieder der guten alten seadrill widmen

...und bitte einmal Vollgas, Baby

Antwort auf Beitrag Nr.: 52.190.383 von checkpointuk am 14.04.16 16:28:57

...aber leider im Rückwärtsgang...

Zitat von checkpointuk: ...und bitte einmal Vollgas, Baby

...aber leider im Rückwärtsgang...

Antwort auf Beitrag Nr.: 52.191.799 von maxinobbe am 14.04.16 19:19:55...ja leider...

...aber halb so targisch...war ein guter Zeitpunkt für die Position zu vergrößern

...hat genau unten am kurzfristigen Aufwärtstrend gedreht...eigentlich ein gutes Zeichen

...aber halb so targisch...war ein guter Zeitpunkt für die Position zu vergrößern

...hat genau unten am kurzfristigen Aufwärtstrend gedreht...eigentlich ein gutes Zeichen

...warum über $ ???

...über dollar kurs 3,64 $ -> 3,24 !!!

Antwort auf Beitrag Nr.: 52.195.021 von frozentears am 15.04.16 09:47:02...damit ich die heute morgen in die 3,40iger verkaufen konnte

Heute wohl etwas besser als gestern ...kann ja doch noch ☺

Morgen gibt es wohl ein Massaker! -10% bis -20%

Antwort auf Beitrag Nr.: 52.209.289 von skyislimit2 am 17.04.16 22:44:15alles noch grün soweit...

...wieder guter Zeitpunkt für Zukauf

...wieder guter Zeitpunkt für Zukauf

Antwort auf Beitrag Nr.: 52.210.882 von checkpointuk am 18.04.16 09:29:15ja, dann warte mal 15:30 ab...

Antwort auf Beitrag Nr.: 52.213.111 von Mmmaulheld am 18.04.16 13:30:24das ist mir relativ egal was um 15Uhr30 ist...

...bin eh schon lange wieder raus

...bin eh schon lange wieder raus

Antwort auf Beitrag Nr.: 52.213.111 von Mmmaulheld am 18.04.16 13:30:24...aber auch bald wieder drin

Antwort auf Beitrag Nr.: 52.213.186 von checkpointuk am 18.04.16 13:40:20na, da bin ich ja beruhigt. Und mein Leben hat wieder einen Sinn.

Für alle anderen: vorbörslich schon -6%. Sehr spannend!

Für alle anderen: vorbörslich schon -6%. Sehr spannend!

Antwort auf Beitrag Nr.: 52.213.231 von Mmmaulheld am 18.04.16 13:46:14...das kann ich dir leider nicht sagen ob dein Leben jetzt wieder einen Sinn hat

...das weißt du ja am besten

was willst du uns damit sagen: -6%

denke das bekommt jeder gerade noch so von alleine zusammen

...das weißt du ja am besten

was willst du uns damit sagen: -6%

denke das bekommt jeder gerade noch so von alleine zusammen

Antwort auf Beitrag Nr.: 52.213.273 von checkpointuk am 18.04.16 13:51:21hast Du's nicht verstanden?

die Information -6% war explizit nicht an Dich adressiert.

Dass Du nachsehen kannst, weiss ich doch...

die Information -6% war explizit nicht an Dich adressiert.

Dass Du nachsehen kannst, weiss ich doch...

ich für mein Teil hoffe nochmals unter 3 Euronen rein zu kommen...

...viel tiefer wie heute morgen wird das Teil nicht gehen

...viel tiefer wie heute morgen wird das Teil nicht gehen

tja..mit unter 3 Euro kann/konnte ich ja mal vergessen

...auch gut so

...auch gut so

hier ist es aber verdammt ruhig ...

...mal schauen für was das gut sein wird

...mal schauen für was das gut sein wird

Antwort auf Beitrag Nr.: 52.220.776 von checkpointuk am 19.04.16 10:03:19Meistens ein Zeichen, das der Kurs sich beruhigt, auch andere (internationale) Foren sind ziemlich still. Seadrill ist wieder ein ganz normales Wertpapier geworden, das sich nicht durch Stimmungsmache in die ein oder andere Richtung pushen lässt ;-)

Jetzt kommt es wieder auf hard facts an und die scheinen bei Seadrill trotz der derzeitigen Situation

nicht all zu schlecht zu sein. Vor allem fällt immer mehr Konkurrenz denm Marktumfeld zum Opfer.

Jetzt kommt es wieder auf hard facts an und die scheinen bei Seadrill trotz der derzeitigen Situation

nicht all zu schlecht zu sein. Vor allem fällt immer mehr Konkurrenz denm Marktumfeld zum Opfer.

geht doch

Antwort auf Beitrag Nr.: 52.220.776 von checkpointuk am 19.04.16 10:03:19

sieht momentan nicht schlecht aus...

Zitat von checkpointuk: hier ist es aber verdammt ruhig ...

...mal schauen für was das gut sein wird

sieht momentan nicht schlecht aus...

Antwort auf Beitrag Nr.: 52.225.042 von maxinobbe am 19.04.16 15:56:03immer schön synchron mit CHK...hoffe hier aber auf deutlichere Ausschläge

Antwort auf Beitrag Nr.: 52.225.042 von maxinobbe am 19.04.16 15:56:03Die Laufrichtung gibt aber Kinder Morgan vor

...so lange wie es passt, soll es mir recht sein

...so lange wie es passt, soll es mir recht sein

wenn die 4,25$ fliegen sollte, könnte es schnell gehen

erstmal raus...

...und dann ein stop buy mit 4,3$ ...erscheint mir im Moment richtiger

...und dann ein stop buy mit 4,3$ ...erscheint mir im Moment richtiger

jetzt entwickelt das Teil wieder ein Eigenleben

ich bleibe weiter drin bis 10 €

Antwort auf Beitrag Nr.: 52.225.879 von tchonia am 19.04.16 17:03:20die Richtung gefällt mir ...

...hätte nicht gedacht das mein stop buy so schnell greifen wird

...hätte nicht gedacht das mein stop buy so schnell greifen wird

man....mit dem Chart-Ölpreisgefüge im Nacken wird/muss das Teil heute doch endlich "richtig" zünden.

Glück auf

Glück auf

Antwort auf Beitrag Nr.: 52.241.038 von checkpointuk am 21.04.16 08:48:01Yepp, wenn der Anstieg bei Brent kein Strohfeuer ist, muss das Ding mal durch die Decke gehen.

Antwort auf Beitrag Nr.: 52.241.227 von Fruehrentner5 am 21.04.16 09:03:04Öl will im Moment einfach nur in eine Richtung

...und seadrill soll/muss in die gleiche ...nur vielleicht etwas schneller

...das MUSS heute einfach zünden - egal wie!!!!

So, habe fertig

Viel Erfolg

...und seadrill soll/muss in die gleiche ...nur vielleicht etwas schneller

...das MUSS heute einfach zünden - egal wie!!!!

So, habe fertig

Viel Erfolg

Antwort auf Beitrag Nr.: 52.241.362 von checkpointuk am 21.04.16 09:15:29..du hast recht !!!!

Antwort auf Beitrag Nr.: 52.241.797 von frozentears am 21.04.16 09:44:29nur diese verk...Gap vor ein paar Tagen könnte uns noch im Wege stehen

...wenn die das noch schließen wollen dann ...

...wenn die das noch schließen wollen dann ...

ein unschönes down im Öl zerstört für heute mal wieder das Setup

Antwort auf Beitrag Nr.: 52.246.309 von checkpointuk am 21.04.16 16:04:04Hier ist es aber ruhig geworden...

Antwort auf Beitrag Nr.: 52.254.733 von maxinobbe am 22.04.16 14:12:36

gewinne

Wir warten noch auf die 50$ brent

Antwort auf Beitrag Nr.: 52.281.964 von rookie883 am 26.04.16 19:48:30Es ist schon erstaunlich, der Ölpreis steigt, obwohl alle Welt das Gegenteil behauptet.

OPEC kann sich nicht einigen .....

OPEC kann sich nicht einigen .....

Antwort auf Beitrag Nr.: 52.287.367 von Profistar am 27.04.16 12:25:20

Die grossen fahren jetzt hoch ...

Ich hab mich mit ganz normalen Aktien vor Woche bzw. monaten eingedeckt ...bei 10€ -15€ werde ich Sie verkaufen ...

das ist ja dass..

Warum es hier geht ...die kleinen leute werden abgezockt ...90% hier in forum blicken es einfach nicht kasse zu machen ..kaufen wenn kurssteigt und verkaufen wenn's fällt und machen kräftig miese ...Die grossen fahren jetzt hoch ...

Ich hab mich mit ganz normalen Aktien vor Woche bzw. monaten eingedeckt ...bei 10€ -15€ werde ich Sie verkaufen ...

Habe mir jetzt auch mal 1500 Stück einverleibt. Pleite gehen werden sie wohl nicht, entgegen allen Vorhersagen steigt der Ölpreis und der Chart sieht auch ansehnlich aus.

Und weiter geht die Reise....Brent steigt... und parallel endlich wieder über 4€ Kurs.

Antwort auf Beitrag Nr.: 52.299.796 von Fruehrentner5 am 28.04.16 16:35:00Hoppala.....zieht kräftig an.

http://www.reuters.com/article/idUSFWN17W08Y?type=companyNew…

http://www.reuters.com/article/idUSFWN17W08Y?type=companyNew…

Ich bleibe bis 10 €

Die Nachricht überrascht mich überhaupt nicht. Vor Monaten gabs hier ne Menge Leute die diese Firma schon im Ruin sahen, deshalb habe ich auch immer weiter aufgestockt. Vermeintliche Börsenprofis, Börsenblätter, Diskussionsplattformen und Infoboards, überall war Seadrill schon als insolvent angesehen, wenn der Ölpreis sich nicht wieder erholen sollte.

Frederiksen und sein Konglomerat hätten nicht das geringste Interesse einer der größten Player mit der modernsten Flotte zu ruinieren. Die Gewinne werden wieder sprudeln, denn die große Zeit der Driller kommt ja erst noch.

Frederiksen und sein Konglomerat hätten nicht das geringste Interesse einer der größten Player mit der modernsten Flotte zu ruinieren. Die Gewinne werden wieder sprudeln, denn die große Zeit der Driller kommt ja erst noch.

Antwort auf Beitrag Nr.: 52.305.724 von ridethehype am 29.04.16 09:22:45So lange Brent steigt, bleibe ich hier auch long. Vor ein paar Monaten war Seadrill noch 2-stellig, denke die sehen wir wieder.

geht doch

jetzt noch Twitter und Valeant

Gutes Gelingen Allen

jetzt noch Twitter und Valeant

Gutes Gelingen Allen

Antwort auf Beitrag Nr.: 52.305.913 von checkpointuk am 29.04.16 09:38:28

Twitter habe ich seit 2 Tagen auf der Watchlist....warte den Einstieg noch ab....vielleicht gehts billiger.

Zitat von checkpointuk: geht doch

jetzt noch Twitter und Valeant

Gutes Gelingen Allen

Twitter habe ich seit 2 Tagen auf der Watchlist....warte den Einstieg noch ab....vielleicht gehts billiger.

Antwort auf Beitrag Nr.: 52.305.973 von Fruehrentner5 am 29.04.16 09:43:24mit gaaaanz viel Glück nochmal die 13,90 $...aber solange wollte ich nicht mehr warten für den ersten Nachkauf

Kommen die 13,90$ wirklich nochmal dann kommt der letzte Nachkauf...ansonsten passt der Durchschnittskurs jetzt schon...

Wie bei seadrill...immer dann wenn keiner die Dinger haben will

Valeant MUSS auch hoch - egal wie!

Kommen die 13,90$ wirklich nochmal dann kommt der letzte Nachkauf...ansonsten passt der Durchschnittskurs jetzt schon...

Wie bei seadrill...immer dann wenn keiner die Dinger haben will

Valeant MUSS auch hoch - egal wie!

Geht heute ab wie ne Rakete...

Antwort auf Beitrag Nr.: 52.241.362 von checkpointuk am 21.04.16 09:15:29...weisste noch?

Antwort auf Beitrag Nr.: 52.307.635 von frozentears am 29.04.16 11:54:43yepp

Heute geht´s aber sehr steil gen Süden

und heute wird wieder gen Norden gehen. Aufwärtstrend weiter intakt. Alles ist gut...

10 USD werden kommen...is nur die Frage, wie lange das dauert..-

der Preis für Brent-Öl könnte mal anziehen! so 70-80 USD wären nett..hih

oder ne Meldung über ne Fördersenkung der OPEC wäre auch hübsch..hihi..

Gruß

K.

10 USD werden kommen...is nur die Frage, wie lange das dauert..-

der Preis für Brent-Öl könnte mal anziehen! so 70-80 USD wären nett..hih

oder ne Meldung über ne Fördersenkung der OPEC wäre auch hübsch..hihi..

Gruß

K.

na also..geht doch...-

schönen Vatertag an Alle hier Verblienen

Gruß

K.

schönen Vatertag an Alle hier Verblienen

Gruß

K.

Zu den rückläufigen Fracking-Bohrlöchern in USA:

Das riesige Fördergebiet Permian hatte zu Beginn 2015 noch über 550 aktive "Löcher".......dies reduzierte sich auf weniger als 200 Ende 2015.

Und die geförderten Mengen?

Diese stiegen von 1,7 Mio Barrel auf über 2 Mio pro Tag an.....

Weil Technik immer besser und Kosten runter!

Auch interessant, bis Ende 2015 nur 35 ÖLfirmen in Insolvenz (Krise 08/09 = 62 Firmen), davon nicht wenige über Chapter 11, also wieder in Produktion.

Wagniskapitalgeber in USA investieren bei jeder Gelegenheit in die Fracker.

Die EIA rechnet für 2017 mit 8,19 Mio Barrel je Tag aus den sieben großen Frackingzonen

in 16 = 8,67 Millionen).

Diesen Rückgang dürfte der Iran mehr als wettmachen. Und sobald Ölpreis weiter ansteigt, fahren die Fracker die Förderungen hoch. USA = neuer Swing Produzent, früher Saudis

Die USA-Fracker verfügen über immense Reserven an Öl.

Z.B. Concho, die haben sogar große Teile der Produktion über dem aktuellen Ölpreis gehedgt, haben fünf Milliarden Barrel unter ihren Böden als Fördervorrat.

Das riesige Fördergebiet Permian hatte zu Beginn 2015 noch über 550 aktive "Löcher".......dies reduzierte sich auf weniger als 200 Ende 2015.

Und die geförderten Mengen?

Diese stiegen von 1,7 Mio Barrel auf über 2 Mio pro Tag an.....

Weil Technik immer besser und Kosten runter!

Auch interessant, bis Ende 2015 nur 35 ÖLfirmen in Insolvenz (Krise 08/09 = 62 Firmen), davon nicht wenige über Chapter 11, also wieder in Produktion.

Wagniskapitalgeber in USA investieren bei jeder Gelegenheit in die Fracker.

Die EIA rechnet für 2017 mit 8,19 Mio Barrel je Tag aus den sieben großen Frackingzonen

in 16 = 8,67 Millionen).

Diesen Rückgang dürfte der Iran mehr als wettmachen. Und sobald Ölpreis weiter ansteigt, fahren die Fracker die Förderungen hoch. USA = neuer Swing Produzent, früher Saudis

Die USA-Fracker verfügen über immense Reserven an Öl.

Z.B. Concho, die haben sogar große Teile der Produktion über dem aktuellen Ölpreis gehedgt, haben fünf Milliarden Barrel unter ihren Böden als Fördervorrat.

Antwort auf Beitrag Nr.: 52.350.309 von Kampfkater1969 am 05.05.16 13:54:55Naja deine zahlen zu den insolvenzen sind ja mal mehr als veraltet...zumindest wenn man sie auf den heutigen stand rechnet und nicht nur bis ende 2015..

Bis heute sind es nämlich 59!!!!Firmen

Kam erst gestern ein Bericht raus.

http://mobil.derstandard.at/2000036307498/Gewaltige-Pleitewe…

Bis heute sind es nämlich 59!!!!Firmen

Kam erst gestern ein Bericht raus.

http://mobil.derstandard.at/2000036307498/Gewaltige-Pleitewe…

Nachrichtenlage pro Öl. Unsicherheiten der onshore Förderung werdenimmer deutlicher.

Na prima. Am unteren des langfristigen Trendkanals nach oben abgeprallt..unter 3,60 - 3,70 USD wärs übel geworden. Auf zu neuen Höhen. Hoffentlich fällt die 4 usd heute abend

Der ölpreis wird mittelfristig eh steigen

Der ölpreis wird mittelfristig eh steigen

Antwort auf Beitrag Nr.: 52.377.582 von kingstontown am 10.05.16 18:45:03Öl heute 4% im Plus....und Seadrill? Wo bleibt der Hebel?

Von plus 6% noch ins Minus zu driften (bei ansteigenden Ölpreisen) ist auch eine Kunst :-(

Gleiches Spiel wie gestern?