Morphosys: Sichere Gewinne und Milliardenpotential in der Pipeline - 500 Beiträge pro Seite (Seite 27)

eröffnet am 31.12.08 20:41:05 von

neuester Beitrag 04.02.11 10:20:15 von

neuester Beitrag 04.02.11 10:20:15 von

Beiträge: 15.706

ID: 1.147.198

ID: 1.147.198

Aufrufe heute: 3

Gesamt: 784.614

Gesamt: 784.614

Aktive User: 0

ISIN: DE0006632003 · WKN: 663200 · Symbol: MOR

66,68

EUR

0,00 %

0,00 EUR

Letzter Kurs 09:42:27 Lang & Schwarz

Neuigkeiten

| Morphosys Aktien ab 5,80 Euro handeln - Ohne versteckte Kosten!Anzeige |

03.05.24 · Felix Haupt Anzeige |

30.04.24 · dpa-AFX |

Werte aus der Branche Biotechnologie

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 38,27 | +28,16 | |

| 8,0780 | +27,90 | |

| 10,155 | +21,04 | |

| 8,1400 | +20,41 | |

| 3,6100 | +17,51 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,6700 | -26,58 | |

| 2,1300 | -34,41 | |

| 3,1600 | -38,64 | |

| 1,7000 | -49,40 | |

| 125,00 | -95,83 |

Antwort auf Beitrag Nr.: 39.799.463 von zenman am 09.07.10 14:02:10Leider existieren diese Cobas und WestLBs noch

Antwort auf Beitrag Nr.: 39.799.490 von Friseuse am 09.07.10 14:05:37anderswo gibts grosses kino

bei MOR gibts nur grosse scheisse

N/A N/A 615 15,13 15:55

N/A N/A 463 15,13 15:55

N/A N/A 334 15,125 15:55

N/A N/A 1 400 15,085 15:55

N/A N/A 2 834 15,06 15:55

N/A N/A 350 15,07 15:55

6k auf 1 batsch geschmissen

jaja

DIE hat auch einer geKAUFT

bei MOR gibts nur grosse scheisse

N/A N/A 615 15,13 15:55

N/A N/A 463 15,13 15:55

N/A N/A 334 15,125 15:55

N/A N/A 1 400 15,085 15:55

N/A N/A 2 834 15,06 15:55

N/A N/A 350 15,07 15:55

6k auf 1 batsch geschmissen

jaja

DIE hat auch einer geKAUFT

Antwort auf Beitrag Nr.: 39.800.149 von zenman am 09.07.10 15:58:53Bei Mor müßte mal was überraschendes passieren, eine (positive) News, die keiner erwartet, am besten natürlich ein Übernahmeangebot

Antwort auf Beitrag Nr.: 39.800.416 von Alexander909 am 09.07.10 16:38:14Ich fang mal an und mach ein Übernahmeangebot: Ich biete 0,01 Cent je Aktie für alle Aktien, die noch nicht in meinen Händen sind.

Antwort auf Beitrag Nr.: 39.800.416 von Alexander909 am 09.07.10 16:38:14Die Anzahl klinischer Projekte steigt dieses Jahr um fast 100%. Nicht überraschend genug. Na dann nehmen wir es halt als selbstverständlich und mit Kursabschlag hin.

Nächstes Jahr dann weitere 6-10 klinische Programme neu in der Klinik! Was solls, exorbitante Steigerungsraten sind doch nicht überraschend.

Übernahme will ich nun wirklich nicht. Aber etwas fairere Kurse.

Nächstes Jahr dann weitere 6-10 klinische Programme neu in der Klinik! Was solls, exorbitante Steigerungsraten sind doch nicht überraschend.

Übernahme will ich nun wirklich nicht. Aber etwas fairere Kurse.

Trading Spotlight

Antwort auf Beitrag Nr.: 39.800.683 von eck64 am 09.07.10 17:23:36Nein, du weißt es doch und somit wir alle, wo ist die Überraschung

25 € sofort auf die Hand wäre ein faires Angebot, finde ich !

25 € sofort auf die Hand wäre ein faires Angebot, finde ich !

Antwort auf Beitrag Nr.: 39.800.716 von Alexander909 am 09.07.10 17:29:1125Euro je Aktie wäre ein Betrug am Aktionär. Ähnlich wie bei Medarex.

Wenn sich die Pipeline halbwegs Wahrscheinlichkeitskonform entwickelt, dann dürfte morphosys in 5 Jahren mit 50 bis 100€ noch sehr günstig bewertet sein.

Wenn sich die Pipeline halbwegs Wahrscheinlichkeitskonform entwickelt, dann dürfte morphosys in 5 Jahren mit 50 bis 100€ noch sehr günstig bewertet sein.

Antwort auf Beitrag Nr.: 39.800.716 von Alexander909 am 09.07.10 17:29:1145 € wäre ne knappe Milliarde Börsenwert. Das würd ich für fair halten. Alles darunter ist zumindest für mich nicht akzeptabel, auch wenn mir bewusst ist, dass man die nicht in den nächsten 1-2 Jahren zahlen wird.

Antwort auf Beitrag Nr.: 39.800.741 von eck64 am 09.07.10 17:33:04das Problem dabei ist nur, Betrug hin oder her, daß keiner 25 €, geschweige denn deutlich mehr bietet. Am Montag, wenn alles normal läuft, werden am Markt vielleicht 15,50 €, möglicherweise auch nur 15,20 € o.ä. geboten. Da wären mir 25 € am Montag lieber, als noch 5 Jahre zu warten, um dann festzustellen, daß sich eck geirrt hat und der Kurs bei 22 € o.ä. steht.

Antwort auf Beitrag Nr.: 39.800.786 von Alexander909 am 09.07.10 17:41:13Börse ist nicht wünsch dir was.

Und wenn MOR in 5 Jahren bei 22 Euro steht, also nur ca. 500mio€ Marktkap. hat, dann sind allergrößte Teile der Eigenen und der partnerpipeline gefloppt, weit jenseits statistischer Wahrscheinlichkeiten. Kann passieren, wenn das dein Szenario ist, dann würde ich aber auch keinesfalls eine Übernahme zu 25 erwarten. Welcher Pharma soll denn 25 zur Übernahme bisten, wenn die komplette Pipeline absehbar floppt?

Und wenn MOR in 5 Jahren bei 22 Euro steht, also nur ca. 500mio€ Marktkap. hat, dann sind allergrößte Teile der Eigenen und der partnerpipeline gefloppt, weit jenseits statistischer Wahrscheinlichkeiten. Kann passieren, wenn das dein Szenario ist, dann würde ich aber auch keinesfalls eine Übernahme zu 25 erwarten. Welcher Pharma soll denn 25 zur Übernahme bisten, wenn die komplette Pipeline absehbar floppt?

Antwort auf Beitrag Nr.: 39.800.809 von eck64 am 09.07.10 17:45:19es wird m.E. keine Übernahme geben, da Novartis unsere Mor praktisch beherrscht. Sollte ein anderer auf die Idee kommen, Mor sich einzuverleiben, dann kann man den schönen Vertrag kündigen und Mor ist deutlich weniger wert. Abgesehen davon, daß man schon ein paar Aktien besitzt. Welcher Pharma würde sich auf einen Kampf mit Novartis bei den Gegebenheiten einlassen ? Keiner, also beleibt mein Szenario nur ein Wunschtraum und ich muß, wie alle anderen hier hoffen, daß der Markt Mor höher priced und nichts passiert (Patentlücke, Urheberrechtsprozesse, Bilanzfälschungen, überdurchschnittliches Pech bei der Medikamentenentwicklung, regulatorische Schwierigkeiten ....)

Antwort auf Beitrag Nr.: 39.800.868 von Alexander909 am 09.07.10 17:57:11In Punkto Bilanzfälschung hat man es bei MOR auch ziemlich schwer. Da der größte Teil des Bilanzwertes direkt aus cash besteht und nicht sehr viel bewertetes in der Bilanz drin steht, ist da auch nicht so sehr viel Luft abzulassen.....

Die Bilanzfälscher haben ja immer große Positionen in der Bilanz zu Fantasiepreisen drin, die am Markt diese Bewertung nicht bringen oder für Güter und Betieligungen, die gar nicht existieren......

Die Bilanzfälscher haben ja immer große Positionen in der Bilanz zu Fantasiepreisen drin, die am Markt diese Bewertung nicht bringen oder für Güter und Betieligungen, die gar nicht existieren......

Wochenkerzen:

Höchster Wochen-SK seit 10 Wochen.

Nicht mehr weit hin zum Downtrend. Bullen endlich mal wieder am Zug?

Da dürfte dann auch wieder Volumen aufkommen.

Höchster Wochen-SK seit 10 Wochen.

Nicht mehr weit hin zum Downtrend. Bullen endlich mal wieder am Zug?

Da dürfte dann auch wieder Volumen aufkommen.

Antwort auf Beitrag Nr.: 39.798.566 von Ville7 am 09.07.10 11:40:32MS war immer auch schon auch mein Favorit für die 2.Indikation. Ich denke darauf läufts raus, da ist das meiste Potential und die geringste Sicherheitshürde (weil die Schwere der Krankheit höhere Sicherheits-Risiken zulässt - siehe Tsyabri).

Ja, sehr schwere Krankheit, hoher medizinischer Bedarf. Und möglicherweise werden hier stärkere Nebenwirkungen toleriert, eben weil man so dringend weitere Therapieoptionen bei MS braucht.

Ein paar Punkte, die dafür sprechen. Ein paar Monate noch, dann wissen wir mehr....

Die nächste P2-Studie die man bei laufenden Gewinnen ohne Kapitalmarktspritze selbst finanziert. Gibt es dann nochmal Abschlag?

Ja, sehr schwere Krankheit, hoher medizinischer Bedarf. Und möglicherweise werden hier stärkere Nebenwirkungen toleriert, eben weil man so dringend weitere Therapieoptionen bei MS braucht.

Ein paar Punkte, die dafür sprechen. Ein paar Monate noch, dann wissen wir mehr....

Die nächste P2-Studie die man bei laufenden Gewinnen ohne Kapitalmarktspritze selbst finanziert. Gibt es dann nochmal Abschlag?

Antwort auf Beitrag Nr.: 39.802.352 von eck64 am 10.07.10 00:57:52Mein Tipp steht ja auch schon länger und stimmt mit Villes Einschätzung überein ... MS erscheint als zweite Indikation am wahrscheinlichsten.

Antwort auf Beitrag Nr.: 39.800.914 von eck64 am 09.07.10 18:05:30Die Artigen kommen später in den Himmel

Antwort auf Beitrag Nr.: 39.800.716 von Alexander909 am 09.07.10 17:29:11"25 € sofort auf die Hand wäre ein faires Angebot, finde ich!"

...das wäre mein persönlicher Alptraum. Wegen 25Euronen pro Aktie bin ich hier sicher nicht investiert - nicht bei diesen Möglichkeiten, die dieses Investment bietet.

...das wäre mein persönlicher Alptraum. Wegen 25Euronen pro Aktie bin ich hier sicher nicht investiert - nicht bei diesen Möglichkeiten, die dieses Investment bietet.

Novartis Test Drives Biotech Startup Adimab's Drug Discovery Engine

More collaborations in Big Pharma.

by Ryan McBride, Xconomy.com

updated 7/9/2010 4:50:27 AM ET

Lebanon, NH-based biotech startup Adimab has grown the ranks of its Big Pharma collaborators, which are coveted for their deep pockets and other resources they bring to smaller firms. Swiss drug giant Novartis has inked a research agreement with Adimab to access the startup's synthetic immune system of sorts that churns out potential antibody drugs.

Adimab has announced research deals with four of the largest drugmakers in the world -- Merck & Co., Roche, Pfizer, and now Novartis -- since June 2009. It's also collaborated with one undisclosed firm. The payments these companies have made to Adimab made the three-year old startup cash flow positive for the first time during the April, May, and June quarter of this year, says company co-founder and CEO Tillman Gerngross, and he expects the company to be profitable for the year.

The financial terms of Adimab's deal with Novartis aren't being disclosed. The agreement is for Adimab to use its technology to discover antibodies that could be drugs against two undisclosed disease targets of Novartis's choosing. Merck has also made its second milestone payment to Adimab in their collaboration.

Novartis has decided to give Adimab's technology a try despite the fact that the drug behemoth in 2007 struck a potential $1 billion-plus deal with Germany-based MorphoSys to gain broad access to that biotech's method for discovering antibody drugs. To Gerngross, Novartis's willingness to give his firm's technology a shot provides extra validation of its potential to vastly streamline the process of discovering antibodies, which could shrink the time it takes drug companies to identify antibodies that have the potential to be valuable and life-saving drugs for cancer, inflammatory diseases, neurological disorders, and other illnesses.

"What you're seeing in the antibody discovery space is that [companies] that thought they had everything and already made very substantial financial commitments in that area still see something in our platform that has made them do additional deals to get access to our technology," Gerngross says.

It's a good thing for Adimab. The startup doesn't have any drugs on the market, and the firm doesn't plan to ever develop one of the antibody drugs it discovers. Rather, the company has made money collecting research and milestone fees from the likes of Novartis. Big drug companies pay Adimab to use its technology to discover antibodies for them, and then its up to those companies to invest the big bucks on pre-clinical and human studies to drive the experimental antibody drugs that Adimab discovers toward the marketplace. Those companies have agreed to pay Adimab royalties on potential sales of drugs discovered with the startup's technology.

Adimab's synthetic immune system starts with genetically engineered yeast cells. When a disease molecule like a tumor protein enters this system, the yeast produce human antibodies to counter the foreign invader. The firm can cull the yeast cells that produce antibodies that bind with the disease molecule. From start to finish, Adimab has proven for both Roche and Merck that it can deliver antibodies within eight weeks. This is much faster than the six to 18 months that it can take biotech labs to discover potential antibody drugs with existing methods that involve more steps than Adimab's yeast-based system.

Antibody drugs for cancer and other diseases are a fast-growing, $25 billion segment of the pharmaceutical industry, with big sellers like Roche's rituximab (Rituxan) and trastuzumab (Herceptin). So Adimab's potential to expedite a company's advance into this hot market helped the firm rack up an impressive number of partnerships in about a year -- even if Gerngross fell short on his prediction that his company would close two significant partnerships in the first quarter of this year, and two more by June.

Nevertheless, Gerngross wasn't shy about predicting that his company would begin landing even larger deals with Big Pharma beginning early next year. The deals would include bigger sums because they would offer drug companies broader access to Adimab's technology than its existing agreements allow, Gerngross says.

To describe the planned evolution of Adimab's drug-discovery partnerships, Gergross uses a car dealership analogy. "Right now we're in the test-driving business. You pay us and you can drive the car for a day. If you like it, let's talk about buying the car."

Gerngross talks about Big Pharma "buying the car" with some experience. Merck bought his previous biotech startup GlycoFi, a developer of recombinant yeast technology, for $400 million in 2006. To back Adimab, Gerngross was able to attract many of his GlycoFi investors, such as Borealis Ventures, Polaris Venture Partners, and SV Life Sciences. He's also got OrbiMed Advisors and Google Ventures along for the ride in Adimab's investor syndicate.

We'll see whether Gerngross and the team at Adimab can steer these backers to another big investment return.

Ryan McBride is Xconomy's correspondent. You can reach him at rmcbride@xconomy.com, or follow him on Twitter at http://twitter.com/Ryan_McBride.

http://www.msnbc.msn.com/id/38165952/ns/business-motley_fool…

More collaborations in Big Pharma.

by Ryan McBride, Xconomy.com

updated 7/9/2010 4:50:27 AM ET

Lebanon, NH-based biotech startup Adimab has grown the ranks of its Big Pharma collaborators, which are coveted for their deep pockets and other resources they bring to smaller firms. Swiss drug giant Novartis has inked a research agreement with Adimab to access the startup's synthetic immune system of sorts that churns out potential antibody drugs.

Adimab has announced research deals with four of the largest drugmakers in the world -- Merck & Co., Roche, Pfizer, and now Novartis -- since June 2009. It's also collaborated with one undisclosed firm. The payments these companies have made to Adimab made the three-year old startup cash flow positive for the first time during the April, May, and June quarter of this year, says company co-founder and CEO Tillman Gerngross, and he expects the company to be profitable for the year.

The financial terms of Adimab's deal with Novartis aren't being disclosed. The agreement is for Adimab to use its technology to discover antibodies that could be drugs against two undisclosed disease targets of Novartis's choosing. Merck has also made its second milestone payment to Adimab in their collaboration.

Novartis has decided to give Adimab's technology a try despite the fact that the drug behemoth in 2007 struck a potential $1 billion-plus deal with Germany-based MorphoSys to gain broad access to that biotech's method for discovering antibody drugs. To Gerngross, Novartis's willingness to give his firm's technology a shot provides extra validation of its potential to vastly streamline the process of discovering antibodies, which could shrink the time it takes drug companies to identify antibodies that have the potential to be valuable and life-saving drugs for cancer, inflammatory diseases, neurological disorders, and other illnesses.

"What you're seeing in the antibody discovery space is that [companies] that thought they had everything and already made very substantial financial commitments in that area still see something in our platform that has made them do additional deals to get access to our technology," Gerngross says.

It's a good thing for Adimab. The startup doesn't have any drugs on the market, and the firm doesn't plan to ever develop one of the antibody drugs it discovers. Rather, the company has made money collecting research and milestone fees from the likes of Novartis. Big drug companies pay Adimab to use its technology to discover antibodies for them, and then its up to those companies to invest the big bucks on pre-clinical and human studies to drive the experimental antibody drugs that Adimab discovers toward the marketplace. Those companies have agreed to pay Adimab royalties on potential sales of drugs discovered with the startup's technology.

Adimab's synthetic immune system starts with genetically engineered yeast cells. When a disease molecule like a tumor protein enters this system, the yeast produce human antibodies to counter the foreign invader. The firm can cull the yeast cells that produce antibodies that bind with the disease molecule. From start to finish, Adimab has proven for both Roche and Merck that it can deliver antibodies within eight weeks. This is much faster than the six to 18 months that it can take biotech labs to discover potential antibody drugs with existing methods that involve more steps than Adimab's yeast-based system.

Antibody drugs for cancer and other diseases are a fast-growing, $25 billion segment of the pharmaceutical industry, with big sellers like Roche's rituximab (Rituxan) and trastuzumab (Herceptin). So Adimab's potential to expedite a company's advance into this hot market helped the firm rack up an impressive number of partnerships in about a year -- even if Gerngross fell short on his prediction that his company would close two significant partnerships in the first quarter of this year, and two more by June.

Nevertheless, Gerngross wasn't shy about predicting that his company would begin landing even larger deals with Big Pharma beginning early next year. The deals would include bigger sums because they would offer drug companies broader access to Adimab's technology than its existing agreements allow, Gerngross says.

To describe the planned evolution of Adimab's drug-discovery partnerships, Gergross uses a car dealership analogy. "Right now we're in the test-driving business. You pay us and you can drive the car for a day. If you like it, let's talk about buying the car."

Gerngross talks about Big Pharma "buying the car" with some experience. Merck bought his previous biotech startup GlycoFi, a developer of recombinant yeast technology, for $400 million in 2006. To back Adimab, Gerngross was able to attract many of his GlycoFi investors, such as Borealis Ventures, Polaris Venture Partners, and SV Life Sciences. He's also got OrbiMed Advisors and Google Ventures along for the ride in Adimab's investor syndicate.

We'll see whether Gerngross and the team at Adimab can steer these backers to another big investment return.

Ryan McBride is Xconomy's correspondent. You can reach him at rmcbride@xconomy.com, or follow him on Twitter at http://twitter.com/Ryan_McBride.

http://www.msnbc.msn.com/id/38165952/ns/business-motley_fool…

Antwort auf Beitrag Nr.: 39.803.037 von eck64 am 10.07.10 13:43:10Das erfreut den MOR Aktionär nicht und offenbart offensichtliche Schwächen in der oder Zweifel an der Morphosys Technologie. Wenn ich unzweifelhaft mit dem Besten zusammenarbeite hole ich mir nicht noch einen anderen an Bord. Auch nicht mal nur so zum Ausprobieren.

Ob Novartis ein Teil der ursprünglich mit Morphosys angepeilten Programme dort entwickeln will? Moroney sprach kürzlich ja von weniger Projektstarts mit Novartis als ursprünglich erhofft.

Gefällt mir nicht. Ich hoffe MOR kann technologisch etwas nachlegen. Man ruhte sich wohl zu lange auf seinen Vorsprüngen aus...

Ob Novartis ein Teil der ursprünglich mit Morphosys angepeilten Programme dort entwickeln will? Moroney sprach kürzlich ja von weniger Projektstarts mit Novartis als ursprünglich erhofft.

Gefällt mir nicht. Ich hoffe MOR kann technologisch etwas nachlegen. Man ruhte sich wohl zu lange auf seinen Vorsprüngen aus...

Adimab schneint ne kleine Morphosys zu sein (Geschäftsmodell wie bei Morphosys in den Jahren vor dem NOV Deal), noch jünger, evtl. noch bessere Technologie. Die Firma scheint (noch) privat zu sein.

Antwort auf Beitrag Nr.: 39.803.082 von Ville7 am 10.07.10 14:14:44Du sprichst mir aus der Seele! Die Überlegung bzgl. der reduzierten Anzahl an Novartis-Kooperationsprojekten ist mir auch gleich durch den Kopf gegangen.

8 Wochen Entwicklungszeit für humane Antikörper sind schon beeindruckend. Die Technik klingt sehr interessant, muss mal die dazugehörigen Patenschriften lesen.

Vielleicht wird vor diesem Hintergrund etwas verständlicher, wieso ich den Aufbau einer eigenen Produktpipeline so kritisch betrachte und es viel lieber sehen würde, wenn Morphosys verstärkt Mittel in Technologien - also in das eigentliche Kerngeschäft - stecken würde!

8 Wochen Entwicklungszeit für humane Antikörper sind schon beeindruckend. Die Technik klingt sehr interessant, muss mal die dazugehörigen Patenschriften lesen.

Vielleicht wird vor diesem Hintergrund etwas verständlicher, wieso ich den Aufbau einer eigenen Produktpipeline so kritisch betrachte und es viel lieber sehen würde, wenn Morphosys verstärkt Mittel in Technologien - also in das eigentliche Kerngeschäft - stecken würde!

adimab mit der Antikörpergenerierung auf Hefepilzen ist sicher eine weitere interessante variante. Nur sicher kein Anlass aktuell in Panik zu verfallen. Sie fangen jetzt gerade an erste vor-präklinische AK-Kandidaten zu generieren. In fühestens 10 Jahren sind die da, wo die MOR-Pipelinespitze jetzt steht. Es geht ja um Medikamentenentwicklung.

Die 8 Wochen selbst sind natürlich ein beeindruckendes Tempo, aber dieses Tempo hat der HuCAL-Generierungsprozess mit rapmat auch. MOR behauptet aber mit dem anschliessenden Optimierungsprozess weitere Bedingungen und Nebenbedingungen der AK-Kandidaten noch verstärkt herausarbeiten zu können, die die Kandidaten nochmals deutlich verbessern und ihre Entwicklungschancen weiter steigern. Das ist aber ein Punkt, den unsereins schwerlich überprüfen kann. Das wird letztlich nur die Zulassungsstatistik zeigen. Allerdings: Wenn ein Partner auf ungeeignetes target oder nachträglich festgestellt auf kontraproduktive Nebenbedingung optimiert, dann kann das Verfahren noch so gut sein, der Kandidat taugt dann nichts.

Die ANzahl der Novartisprogramme bei Morphosys. Wenn ich das richtig verstanden und interpretiert habe: Es gab nie eine zugesicherte Anzahl an Programmen, sondern eine zugesagte Anzahl an Forscherteams die an und und für Novartis an AK-Projekten arbeiten. Und diese Anzahl hat sich nicht verändert und arbeit haben sie genug.

Wenn ich das richtig zusammenkriege, dann wird bei Morphosys möglicherweise bei Novartisprojekten nach Gewestudien und möglicherweise sogar noch in der Präklinik ein weiterer Optimierungsloop durchgeführt, wenn aufgrund von Erkenntnissen des Entwicklungsprozesses eine bestimmte Eigenschaft noch verstärkt werden soll, oder weg-engeneered werden sollte.

Und AKs in toxischen Umgebungen generieren, wird mit Hefezellen auch nicht funktionieren. Und bei Infektionen, erhöhten oder abgesenkten Temperaturbereichen? Adiemab ist ein neuer Wettbewerber, sicher interessant und beachtenswert. Aber die 80 Pipelineprojekte sind jetzt da und gehen ihren Weg, egal ob in einigen Jahren auch Hefe-AKs von adimab einen Stück vom Kuchen abhaben wollen.

Die 8 Wochen selbst sind natürlich ein beeindruckendes Tempo, aber dieses Tempo hat der HuCAL-Generierungsprozess mit rapmat auch. MOR behauptet aber mit dem anschliessenden Optimierungsprozess weitere Bedingungen und Nebenbedingungen der AK-Kandidaten noch verstärkt herausarbeiten zu können, die die Kandidaten nochmals deutlich verbessern und ihre Entwicklungschancen weiter steigern. Das ist aber ein Punkt, den unsereins schwerlich überprüfen kann. Das wird letztlich nur die Zulassungsstatistik zeigen. Allerdings: Wenn ein Partner auf ungeeignetes target oder nachträglich festgestellt auf kontraproduktive Nebenbedingung optimiert, dann kann das Verfahren noch so gut sein, der Kandidat taugt dann nichts.

Die ANzahl der Novartisprogramme bei Morphosys. Wenn ich das richtig verstanden und interpretiert habe: Es gab nie eine zugesicherte Anzahl an Programmen, sondern eine zugesagte Anzahl an Forscherteams die an und und für Novartis an AK-Projekten arbeiten. Und diese Anzahl hat sich nicht verändert und arbeit haben sie genug.

Wenn ich das richtig zusammenkriege, dann wird bei Morphosys möglicherweise bei Novartisprojekten nach Gewestudien und möglicherweise sogar noch in der Präklinik ein weiterer Optimierungsloop durchgeführt, wenn aufgrund von Erkenntnissen des Entwicklungsprozesses eine bestimmte Eigenschaft noch verstärkt werden soll, oder weg-engeneered werden sollte.

Und AKs in toxischen Umgebungen generieren, wird mit Hefezellen auch nicht funktionieren. Und bei Infektionen, erhöhten oder abgesenkten Temperaturbereichen? Adiemab ist ein neuer Wettbewerber, sicher interessant und beachtenswert. Aber die 80 Pipelineprojekte sind jetzt da und gehen ihren Weg, egal ob in einigen Jahren auch Hefe-AKs von adimab einen Stück vom Kuchen abhaben wollen.

Sorry, aber was man hier zum Teil lesen muss, ist für mich kaum noch nachzuvollziehen. Eine kritische Betrachtung der Unternehmensstrategie, der Technologie etc. in Ehren, denn diese ist ja durchaus wünschenswert. Aber es muss doch jedem vollkommen klar sein, dass Morphosys den Markt für Antikörper nicht dauerhaft technologisch beherrschen kann und dass es Konkurrenz gibt, die in manchen Teilen gleichwertig, in anderen sogar besser ist oder sein wird. Nichtsdestoweniger besitzt Morphosys eine gute und attraktive Technologie, ähnlich wie Medarex sie übrigens auch hatte. Von Pharmaseite wurde Hucal offenbar sogar deutlich höher eingeschätzt. Und genauso wie Medarex wird man Medikamente auf den Markt bringen, und zwar mehrere, selbst wenn andere technologisch aufgeholt haben oder sogar vorbeiziehen (das "wenn" ist eine Spekulation). Dass weiterhin von Partnern neue Projekte gestartet und weiterentwickelt werden, beweisst doch, dass man konkurrenzfähig ist. Um bei der Analogie zu bleibe: Morphosys wird in absehbarer Zeit eine Pipeline haben, die durchaus mit der von Medarex zum Zeitpunkt der Übernahme vergleichbar sein wird. Und dafür wurde ein ganz anderer, immer noch lächerlich niedriger Betrag gezahlt. Obwohl Medarex technologisch längst nicht mehr führend war!!!

Kurz gesagt: Natürlich soll sich Morphosys technologisch weiterentwicklen. Aber die Neubewertung muss über die Pipeline stattfinden. Und die aktuelle Bewertung ist vor diesem Hintergrund einfach ein Witz. Es sei denn, man glaubt, dass 95% aller klinischen Projekte floppen. Wenn man das tut, sollte man aber wirklich schleunigst aussteigen. Ich für meinen Teil habe die Schwächephase um 14,x wieder zum Nachkauf genutzt und habe überhaupt keine Kurseile. Ich bin davon überzeugt ist, dass Hucal-basierte Medikamente auf den Markt kommen. Für mich liegt damit das Geld hier auf der Straße und ich hebe es gerne auf, wenn es sonst keiner möchte...

Kurz gesagt: Natürlich soll sich Morphosys technologisch weiterentwicklen. Aber die Neubewertung muss über die Pipeline stattfinden. Und die aktuelle Bewertung ist vor diesem Hintergrund einfach ein Witz. Es sei denn, man glaubt, dass 95% aller klinischen Projekte floppen. Wenn man das tut, sollte man aber wirklich schleunigst aussteigen. Ich für meinen Teil habe die Schwächephase um 14,x wieder zum Nachkauf genutzt und habe überhaupt keine Kurseile. Ich bin davon überzeugt ist, dass Hucal-basierte Medikamente auf den Markt kommen. Für mich liegt damit das Geld hier auf der Straße und ich hebe es gerne auf, wenn es sonst keiner möchte...

Antwort auf Beitrag Nr.: 39.803.359 von eck64 am 10.07.10 16:51:11"aber dieses Tempo hat der HuCAL-Generierungsprozess mit rapmat auch"

Gibt´s dazu irgendwo Daten? Vielen Dank!

Gibt´s dazu irgendwo Daten? Vielen Dank!

Antwort auf Beitrag Nr.: 39.803.488 von deadflowers am 10.07.10 17:55:39Für mich liegt damit das Geld hier auf der Straße und ich hebe es gerne auf, wenn es sonst keiner möchte

wie oft hat man sowas schon in den verschiedenen Threads gelesen und was wurde meist daraus .....

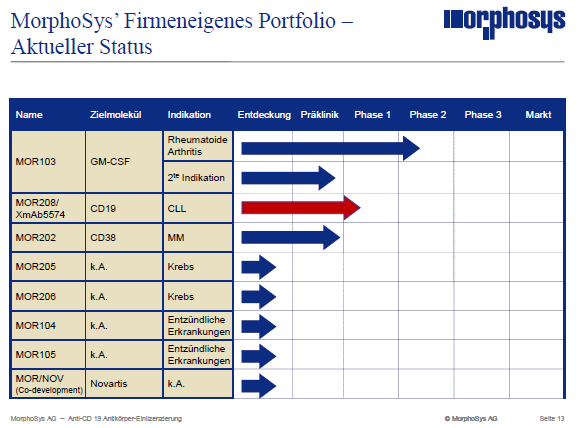

Man hat 3 Programme in der Phase 2, eines von Novartis und 2 von Centocor. Dazu 2 Fragen von mir :

1.) Es ist geplant, daß für BHQ880 im November die kompletten Daten vorliegen. Wann kann eine belastbare Einschätzung vorgenommen werden, noch in 2010 ? Kann es nach der Phase 2 zu einem beschleunigten Zulassungsverfahren kommen ?

2.) Welche Produkte hat Centocor mit Mor in der Phase 2 ?

wie oft hat man sowas schon in den verschiedenen Threads gelesen und was wurde meist daraus .....

Man hat 3 Programme in der Phase 2, eines von Novartis und 2 von Centocor. Dazu 2 Fragen von mir :

1.) Es ist geplant, daß für BHQ880 im November die kompletten Daten vorliegen. Wann kann eine belastbare Einschätzung vorgenommen werden, noch in 2010 ? Kann es nach der Phase 2 zu einem beschleunigten Zulassungsverfahren kommen ?

2.) Welche Produkte hat Centocor mit Mor in der Phase 2 ?

Antwort auf Beitrag Nr.: 39.803.545 von Joschka Schröder am 10.07.10 18:27:46Für ordentliche Formattierung dem link folgen:

http://www.abdserotec.com/custom/why_choose_hucal_-367.html

Why choose HuCAL for your next custom monoclonal project?

Just 8 weeks from antigen delivery to purified monoclonal Fab antibodies

Exquisite specificity customized to your needs

Greater than 90% success rate

AgX Antigen Expression Service

No Antibody – No Charge Guarantee!

Get started by completing an Antigen/Antibody Project Form

AbD Serotec uses proven MorphoSys HuCAL recombinant antibody technology to custom develop highly specific monoclonal antibodies in record time.

But HuCAL antibody technology is more than just the fastest way to generate monoclonal antibodies – it has many other advantages over traditional animal immunization approaches. The unique in vitro technology uses intelligent screening protocols to direct the selection of exquisitely specific antibodies, and no animals means less restriction on antigens.

HuCAL

Antibody

Technology Mouse

Monoclonal

Technology

Purified, ELISA-positive monoclonals ready in 8 weeks ● —

Direct selection of:

— Epitope-specific and phospho-specific antibodies ● —

— Antibodies to distinguish between closely related proteins ● —

— Antibodies that bind to homologous proteins ● —

— Antibodies that work in special buffers ● —

Antibodies tagged or labeled to suit your application ● ●

Antigens that are highly conserved in mammals ● —

Poorly-immunogenic and toxic antigens ● —

Unlike animal-based antibody generation, HuCAL technology offers a range of options for directing the antibody selection to meet your needs. Our experienced scientists will work closely with you to design the project based on antigen availability and the antibody application needs. We keep you informed throughout the project – you will only be charged when we deliver!

Get started by completing an Antigen/Antibody Project Form. There is no obligation attached – any information you provide in these forms is simply to help our scientists prepare for a consultation with you – at your request and your convenience.

xxxxxxxxxxxxx

Du kennst die Basis der Morphosys-Technologie so überhaupt nicht?

Die iterativen Optimierungszyklen kommen dann hinterher, je nachdem, wie viele Nebenbedinungen mit dem Kandidaten auch noch realisiert werden sollen....

http://www.abdserotec.com/custom/why_choose_hucal_-367.html

Why choose HuCAL for your next custom monoclonal project?

Just 8 weeks from antigen delivery to purified monoclonal Fab antibodies

Exquisite specificity customized to your needs

Greater than 90% success rate

AgX Antigen Expression Service

No Antibody – No Charge Guarantee!

Get started by completing an Antigen/Antibody Project Form

AbD Serotec uses proven MorphoSys HuCAL recombinant antibody technology to custom develop highly specific monoclonal antibodies in record time.

But HuCAL antibody technology is more than just the fastest way to generate monoclonal antibodies – it has many other advantages over traditional animal immunization approaches. The unique in vitro technology uses intelligent screening protocols to direct the selection of exquisitely specific antibodies, and no animals means less restriction on antigens.

HuCAL

Antibody

Technology Mouse

Monoclonal

Technology

Purified, ELISA-positive monoclonals ready in 8 weeks ● —

Direct selection of:

— Epitope-specific and phospho-specific antibodies ● —

— Antibodies to distinguish between closely related proteins ● —

— Antibodies that bind to homologous proteins ● —

— Antibodies that work in special buffers ● —

Antibodies tagged or labeled to suit your application ● ●

Antigens that are highly conserved in mammals ● —

Poorly-immunogenic and toxic antigens ● —

Unlike animal-based antibody generation, HuCAL technology offers a range of options for directing the antibody selection to meet your needs. Our experienced scientists will work closely with you to design the project based on antigen availability and the antibody application needs. We keep you informed throughout the project – you will only be charged when we deliver!

Get started by completing an Antigen/Antibody Project Form. There is no obligation attached – any information you provide in these forms is simply to help our scientists prepare for a consultation with you – at your request and your convenience.

xxxxxxxxxxxxx

Du kennst die Basis der Morphosys-Technologie so überhaupt nicht?

Die iterativen Optimierungszyklen kommen dann hinterher, je nachdem, wie viele Nebenbedinungen mit dem Kandidaten auch noch realisiert werden sollen....

Antwort auf Beitrag Nr.: 39.803.614 von Alexander909 am 10.07.10 19:09:34Du bist nicht ganz auf dem laufenden.

Es laufen aktuell 5 P2-Studien.

Bei Centocor heißt das Produkt CNTO888 und wird als 2 gezählt, weil es sowohl als Krebs, als auch im Bereich Entzündungen entwickelt wird:

http://clinicaltrials.gov/ct2/results?term=cnto888&recr=&rsl…

Novartis mit BHQ880: Ich kenne keine Ankündigung eines Auswertungstermins. Aber der zuständige Studienleiter von Novartis hat bereits einzelne Fallbeispiele (wahrscheinlich aus der P1) veröffentlicht und sehr positiv dargestellt. Aber sicher ist (natürlich und wie immer) rein gar nichts.

Dazu gibt es eine weitere P2-Studie von Novartis in einer unebkannten Indikation und unbekannter Bezeichnung, dafür aber bereits mit proof of concept. Dafür alles strikt geheim aus Wettbewerbsgründen. Kannst du glaube oder ignorieren. Mehr Infos gibt es nicht.

Und das Firmeneigene MOR103 Programm ist auch in einer laufenden P2- Studie. Macht #5.

Spekuliert wird noch auf Roche/Gantenerumab gegen Alzheimer. Da wurde schon vor einiger Zeit der P2- Start angekündigt. Nur ist er immer noch nicht passiert.....

Also: Auch aus 5 P2-Studien heraus gibt es keine Zulassungsgarantie. Weiter 6 P1- Studien laufen aber auch schon. Und über 10 P1-Studien sollen in den nächsten 18 Monaten starten.

Garantien gibts keine. Ob das Geld nun auf der Straße liegt, oder alles floppen könnte? Das musst du schon selbst entscheiden.

Es laufen aktuell 5 P2-Studien.

Bei Centocor heißt das Produkt CNTO888 und wird als 2 gezählt, weil es sowohl als Krebs, als auch im Bereich Entzündungen entwickelt wird:

http://clinicaltrials.gov/ct2/results?term=cnto888&recr=&rsl…

Novartis mit BHQ880: Ich kenne keine Ankündigung eines Auswertungstermins. Aber der zuständige Studienleiter von Novartis hat bereits einzelne Fallbeispiele (wahrscheinlich aus der P1) veröffentlicht und sehr positiv dargestellt. Aber sicher ist (natürlich und wie immer) rein gar nichts.

Dazu gibt es eine weitere P2-Studie von Novartis in einer unebkannten Indikation und unbekannter Bezeichnung, dafür aber bereits mit proof of concept. Dafür alles strikt geheim aus Wettbewerbsgründen. Kannst du glaube oder ignorieren. Mehr Infos gibt es nicht.

Und das Firmeneigene MOR103 Programm ist auch in einer laufenden P2- Studie. Macht #5.

Spekuliert wird noch auf Roche/Gantenerumab gegen Alzheimer. Da wurde schon vor einiger Zeit der P2- Start angekündigt. Nur ist er immer noch nicht passiert.....

Also: Auch aus 5 P2-Studien heraus gibt es keine Zulassungsgarantie. Weiter 6 P1- Studien laufen aber auch schon. Und über 10 P1-Studien sollen in den nächsten 18 Monaten starten.

Garantien gibts keine. Ob das Geld nun auf der Straße liegt, oder alles floppen könnte? Das musst du schon selbst entscheiden.

Antwort auf Beitrag Nr.: 39.803.545 von Joschka Schröder am 10.07.10 18:27:46Als Nachtrag noch diese PDF-verkaufsbroschüre:

http://www.abdserotec.com/uploads/custom-monoclonals.pdf

HuCAL® Custom Monoclonal

Antibodies in Just 8 Weeks

ABD Serotec

A Division of Morphosys

xxxxxxxxxxxxxxxxxxx

Für ein erstes einlesen in die MOR-Technologie dürfte das reichen?

http://www.abdserotec.com/uploads/custom-monoclonals.pdf

HuCAL® Custom Monoclonal

Antibodies in Just 8 Weeks

ABD Serotec

A Division of Morphosys

xxxxxxxxxxxxxxxxxxx

Für ein erstes einlesen in die MOR-Technologie dürfte das reichen?

Antwort auf Beitrag Nr.: 39.803.617 von eck64 am 10.07.10 19:10:42"Du kennst die Basis der Morphosys-Technologie so überhaupt nicht?"

Keine Ahnung, was diese Frage nun wieder soll.

Ich hatte die Entwicklungszeit des Generierungsprozesses mittels rapmat nicht im Kopf und bat Dich um eine entsprechende Quellenangabe. Das war alles. Was hat das mit dem Verständnis der Technik zu tun?

Keine Ahnung, was diese Frage nun wieder soll.

Ich hatte die Entwicklungszeit des Generierungsprozesses mittels rapmat nicht im Kopf und bat Dich um eine entsprechende Quellenangabe. Das war alles. Was hat das mit dem Verständnis der Technik zu tun?

Antwort auf Beitrag Nr.: 39.803.634 von eck64 am 10.07.10 19:18:31danke für die Info.

Mor 103 habe ich nicht dazu gezählt, da sie ja erst begonnen hat und noch bis Juli 2011 geht. Die unbekannte von Novartis war mir nicht bekannt bzw. habe ich wieder vergessen.

Novartis mit BHQ880: Ich kenne keine Ankündigung eines Auswertungstermins

Lt. clinicaltrials : Estimated Primary Completion Date November 2010 (http://clinicaltrials.gov/ct2/show/NCT00741377?term=bhq880&r…

Die CNTO888 gegen Entzündungen soll erst Feb. 2012 fertig sein, bei der anderen weiß man es nicht.

Mir geht es darum, ob es noch was vernünftiges dieses Jahr zu melden gibt, was den Kurs auf 20 € o.ä. heben könnte oder man mit Kursen um die 15 € bis Ende des Jahres leben muß.

Mor 103 habe ich nicht dazu gezählt, da sie ja erst begonnen hat und noch bis Juli 2011 geht. Die unbekannte von Novartis war mir nicht bekannt

bzw. habe ich wieder vergessen.Novartis mit BHQ880: Ich kenne keine Ankündigung eines Auswertungstermins

Lt. clinicaltrials : Estimated Primary Completion Date November 2010 (http://clinicaltrials.gov/ct2/show/NCT00741377?term=bhq880&r…

Die CNTO888 gegen Entzündungen soll erst Feb. 2012 fertig sein, bei der anderen weiß man es nicht.

Mir geht es darum, ob es noch was vernünftiges dieses Jahr zu melden gibt, was den Kurs auf 20 € o.ä. heben könnte oder man mit Kursen um die 15 € bis Ende des Jahres leben muß.

Antwort auf Beitrag Nr.: 39.803.675 von Joschka Schröder am 10.07.10 19:37:41Früher hatten die immer mit 8 bis 12 Wochen geworben. Seit der Einführung von rapmat haben die auf "nur 8 Wochen" umgestellt. Das war früher häufiger Thema, dachte nicht, dass diese Grundkonstante bei dir nicht angekommen war.

Man muss wohl noch mehr leiern, als ich es zuweilen tue.

Also: Nach 8 Wochen haben die in aller Regel ein Bündel von Kandidaten, die die Hauptbedingung ordentlich bis leidlich erfüllen. Im Forschungsbereich in aller Regel mehr als ausreichend. Für therapeutische Anwendungen geht MOR dann in den Optimierungsprozess rein.

Man muss wohl noch mehr leiern, als ich es zuweilen tue.

Also: Nach 8 Wochen haben die in aller Regel ein Bündel von Kandidaten, die die Hauptbedingung ordentlich bis leidlich erfüllen. Im Forschungsbereich in aller Regel mehr als ausreichend. Für therapeutische Anwendungen geht MOR dann in den Optimierungsprozess rein.

Antwort auf Beitrag Nr.: 39.803.683 von Alexander909 am 10.07.10 19:42:02Mir geht es darum, ob es noch was vernünftiges dieses Jahr zu melden gibt, was den Kurs auf 20 € o.ä. heben könnte oder man mit Kursen um die 15 € bis Ende des Jahres leben muß.

Klinische Programme, Partner und eigene, incl. Projektion 2010e (von 0 auf 8 (14e)):

Die Zahl der klinischen Programme steigt 2010 wahrscheinlich von 8 auf 14 Programme. Dabei die Anzahl der P2 Studien von 3 auf 5 oder 6.

Die klinische Pipeline wird also (unvernünftig?) nahezu verdoppelt.

Wenn man solche allermassivsten fundamentalen Fortschritte für irrelevant hält und auch eine weitere Umsatzsteigerung um über 10%, dann musst du eben auch mit einem Jahresverlust im Bereich von 20% leben.

Nächstes Jahr wird es auch keine Zulassung geben, aber vielleicht weitere 10 klinische Programme. Wie viel minus siehst du dann für 2011 angemessen?

Klinische Programme, Partner und eigene, incl. Projektion 2010e (von 0 auf 8 (14e)):

Die Zahl der klinischen Programme steigt 2010 wahrscheinlich von 8 auf 14 Programme. Dabei die Anzahl der P2 Studien von 3 auf 5 oder 6.

Die klinische Pipeline wird also (unvernünftig?) nahezu verdoppelt.

Wenn man solche allermassivsten fundamentalen Fortschritte für irrelevant hält und auch eine weitere Umsatzsteigerung um über 10%, dann musst du eben auch mit einem Jahresverlust im Bereich von 20% leben.

Nächstes Jahr wird es auch keine Zulassung geben, aber vielleicht weitere 10 klinische Programme. Wie viel minus siehst du dann für 2011 angemessen?

CNTO607 steht auf der HuCAL-Referenzliste von ABD serotec. Hier eine neue Publikation, die sehr detailliert den Optimierungsprozess eines HuCAL-Antikörpers beschreibt:

PEDS Advance Access originally published online on June 11, 2010

Protein Engineering Design and Selection 2010 23(8):643-651; doi:10.1093/protein/gzq037

© The Author 2010. Published by Oxford University Press. All rights reserved. For Permissions, please e-mail: journals.permissions@oxfordjournals.org

Structure-based engineering of a monoclonal antibody for improved solubility

Sheng-Jiun Wu1,3, Jinquan Luo1, Karyn T. O'Neil1, James Kang2, Eilyn R. Lacy1, Gabriela Canziani1, Audrey Baker1, Maggie Huang1, Qing Mike Tang1, T.Shantha Raju1, Steven A. Jacobs1, Alexey Teplyakov1, Gary L. Gilliland1 and Yiqing Feng1,3

1Biologics Research, Centocor R&D, 145 King of Prussia Radnor, PA 19087-4557, USA 2Present address: Regeneron Pharmaceuticals, Inc., 777 Old Saw Mill River Rd, Tarrytown, NY 10591, USA

Protein aggregation is of great concern to pharmaceutical formulations and has been implicated in several diseases. We engineered an anti-IL-13 monoclonal antibody CNTO607 for improved solubility. Three structure-based engineering approaches were employed in this study: (i) modifying the isoelectric point (pI), (ii) decreasing the overall surface hydrophobicity and (iii) re-introducing an N-linked carbohydrate moiety within a complementarity-determining region (CDR) sequence. A mutant was identified with a modified pI that had a 2-fold improvement in solubility while retaining the binding affinity to IL-13. Several mutants with decreased overall surface hydrophobicity also showed moderately improved solubility while maintaining a similar antigen affinity. Structural studies combined with mutagenesis data identified an aggregation ‘hot spot’ in heavy-chain CDR3 (H-CDR3) that contains three residues (99FHW100a). The same residues, however, were found to be essential for high affinity binding to IL-13. On the basis of the spatial proximity and germline sequence, we reintroduced the consensus N-glycosylation site in H-CDR2 which was found in the original antibody, anticipating that the carbohydrate moiety would shield the aggregation ‘hot spot’ in H-CDR3 while not interfering with antigen binding. Peptide mapping and mass spectrometric analysis revealed that the N-glycosylation site was generally occupied. This variant showed greatly improved solubility and bound to IL-13 with affinity similar to CNTO607 without the N-linked carbohydrate. All three engineering approaches led to improved solubility and adding an N-linked carbohydrate to the CDR was the most effective route for enhancing the solubility of CNTO607.

Keywords: antibody/N-glycosylation/protein engineering/solubility/structure-based design

Received March 3, 2010; revised April 29, 2010; accepted May 19, 2010.

http://peds.oxfordjournals.org/cgi/content/abstract/gzq037

PEDS Advance Access originally published online on June 11, 2010

Protein Engineering Design and Selection 2010 23(8):643-651; doi:10.1093/protein/gzq037

© The Author 2010. Published by Oxford University Press. All rights reserved. For Permissions, please e-mail: journals.permissions@oxfordjournals.org

Structure-based engineering of a monoclonal antibody for improved solubility

Sheng-Jiun Wu1,3, Jinquan Luo1, Karyn T. O'Neil1, James Kang2, Eilyn R. Lacy1, Gabriela Canziani1, Audrey Baker1, Maggie Huang1, Qing Mike Tang1, T.Shantha Raju1, Steven A. Jacobs1, Alexey Teplyakov1, Gary L. Gilliland1 and Yiqing Feng1,3

1Biologics Research, Centocor R&D, 145 King of Prussia Radnor, PA 19087-4557, USA 2Present address: Regeneron Pharmaceuticals, Inc., 777 Old Saw Mill River Rd, Tarrytown, NY 10591, USA

Protein aggregation is of great concern to pharmaceutical formulations and has been implicated in several diseases. We engineered an anti-IL-13 monoclonal antibody CNTO607 for improved solubility. Three structure-based engineering approaches were employed in this study: (i) modifying the isoelectric point (pI), (ii) decreasing the overall surface hydrophobicity and (iii) re-introducing an N-linked carbohydrate moiety within a complementarity-determining region (CDR) sequence. A mutant was identified with a modified pI that had a 2-fold improvement in solubility while retaining the binding affinity to IL-13. Several mutants with decreased overall surface hydrophobicity also showed moderately improved solubility while maintaining a similar antigen affinity. Structural studies combined with mutagenesis data identified an aggregation ‘hot spot’ in heavy-chain CDR3 (H-CDR3) that contains three residues (99FHW100a). The same residues, however, were found to be essential for high affinity binding to IL-13. On the basis of the spatial proximity and germline sequence, we reintroduced the consensus N-glycosylation site in H-CDR2 which was found in the original antibody, anticipating that the carbohydrate moiety would shield the aggregation ‘hot spot’ in H-CDR3 while not interfering with antigen binding. Peptide mapping and mass spectrometric analysis revealed that the N-glycosylation site was generally occupied. This variant showed greatly improved solubility and bound to IL-13 with affinity similar to CNTO607 without the N-linked carbohydrate. All three engineering approaches led to improved solubility and adding an N-linked carbohydrate to the CDR was the most effective route for enhancing the solubility of CNTO607.

Keywords: antibody/N-glycosylation/protein engineering/solubility/structure-based design

Received March 3, 2010; revised April 29, 2010; accepted May 19, 2010.

http://peds.oxfordjournals.org/cgi/content/abstract/gzq037

Antwort auf Beitrag Nr.: 39.803.675 von Joschka Schröder am 10.07.10 19:37:41Wie viel minus siehst du dann für 2011 angemessen?

Was ich als angemessen sehe, ist doch uninteressant, interessant ist was der Markt in seiner Gesamtheit als augenscheinlich angemessen sieht. Ich habe nochmals vor ein paar Tagen bei 14,60 € meinen Bestand aufgestockt (und davor am 24.06. noch für 5 K ein Bonuszertifikat von der Coba mir zugelegt). Also an mir liegt es nicht, daß es nicht steigt !

TecDax - 5,4 % und Mor - 9,6 % (Evo - 5,6 %) Jahresperformance zeigen, daß klinische Programme in frühen Phasen - egal wieviele - anscheinend den Kurs nicht (positiv) beeinflußen können, vielleicht aber ein erfolgreicher Abschluß einer Phase2-Studie. Oder doch nur, wenn Novartis seine Beteiligung aufstockt ?

Was ich als angemessen sehe, ist doch uninteressant, interessant ist was der Markt in seiner Gesamtheit als augenscheinlich angemessen sieht. Ich habe nochmals vor ein paar Tagen bei 14,60 € meinen Bestand aufgestockt (und davor am 24.06. noch für 5 K ein Bonuszertifikat von der Coba mir zugelegt). Also an mir liegt es nicht, daß es nicht steigt !

TecDax - 5,4 % und Mor - 9,6 % (Evo - 5,6 %) Jahresperformance zeigen, daß klinische Programme in frühen Phasen - egal wieviele - anscheinend den Kurs nicht (positiv) beeinflußen können, vielleicht aber ein erfolgreicher Abschluß einer Phase2-Studie. Oder doch nur, wenn Novartis seine Beteiligung aufstockt ?

Antwort auf Beitrag Nr.: 39.803.488 von deadflowers am 10.07.10 17:55:39Um bei der Analogie zu bleibe: Morphosys wird in absehbarer Zeit eine Pipeline haben, die durchaus mit der von Medarex zum Zeitpunkt der Übernahme vergleichbar sein wird. Und dafür wurde ein ganz anderer, immer noch lächerlich niedriger Betrag gezahlt. Obwohl Medarex technologisch längst nicht mehr führend war!!!

- Wie sah denn die Pipeline beim Zeitpunkte der Übernahme aus? In den einzelnen klinischen Stufen?

- Wie sah denn die Pipeline beim Zeitpunkte der Übernahme aus? In den einzelnen klinischen Stufen?

Antwort auf Beitrag Nr.: 39.804.044 von Alexander909 am 11.07.10 09:33:14Wenn jeder noch und nochmal rezitiert, dass man beliebig viele P2-Studien parallel laufen haben kann und die Summenbewertung bei null liegen müsse, dann wird es schon hinhauen mit der selbsterfüllenden Prophezeiung.

Erstaunlicherweise wurden schon Biotechs komplett ohne pipeline, nur für eine unerprobte aber interessante Technologie für dreistellige Millionenbeträge übernommen. Und dreistellige Lizenzenierungsvereinbarungen für P1-Kandiaten gibt es einige Beispiele.

Aber bei MOR kann man der einfachheit halber ruhig mit 5xP2+6xP1+XXL-Präklinik+Technologie=komplettflopp=0 rechnen.

Man hat ja ein KGV 2010 und 2011 soll es etwas höher werden. Ja wenn das keine Basis für die Bewertung ist......

Erstaunlicherweise wurden schon Biotechs komplett ohne pipeline, nur für eine unerprobte aber interessante Technologie für dreistellige Millionenbeträge übernommen. Und dreistellige Lizenzenierungsvereinbarungen für P1-Kandiaten gibt es einige Beispiele.

Aber bei MOR kann man der einfachheit halber ruhig mit 5xP2+6xP1+XXL-Präklinik+Technologie=komplettflopp=0 rechnen.

Man hat ja ein KGV 2010 und 2011 soll es etwas höher werden. Ja wenn das keine Basis für die Bewertung ist......

Antwort auf Beitrag Nr.: 39.804.434 von eck64 am 11.07.10 13:34:30Morphosys ist ein super Invest. Wenig Risiko da 50% Cash und Cashflow-Positiv. KGV von ca. 20 (nach Abzug von Cash von der MK) ist bei den Wachstumsraten und der Pipe einfach arg wenig.

Mor ist wie ein Gummiband, daß immer weiter gedehnt wird.

Irgendwann kommt die Wertaufholung halt in einem großen Schwung. Ich denke wir werden die nächsten 6-9 Monate einen Schwung auf 25-30 bekommen.

Vielleicht mit einer bedeutenden Meldung, vielleicht nur durch Charttechnik, vielleicht auch nur mit einer kleinen Meldung. IMHO wird es aber es kommen

Übernahme sollte aber eher nicht der Trigger sein, da MOR eigentlich zu stark an Novartis gekoppelt ist und diese haben ja im Moment noch keine Notwendigkeit MOR zu kaufen, dafür sind die Projekte noch in zu frühen Stadien. Wenn eine Zulassung anstünde würde Novartis MOR bei dem Preis sicher kaufen, dann könnte man sich die Royalties sparen.

Paion bei 1 Euro war ähnlich, hing da auch relativ lange fest. Dann ist es auf 3 Euro hochgeschossen und hat bei 2 Euro wieder konsolidiert.

Mor ist wie ein Gummiband, daß immer weiter gedehnt wird.

Irgendwann kommt die Wertaufholung halt in einem großen Schwung. Ich denke wir werden die nächsten 6-9 Monate einen Schwung auf 25-30 bekommen.

Vielleicht mit einer bedeutenden Meldung, vielleicht nur durch Charttechnik, vielleicht auch nur mit einer kleinen Meldung. IMHO wird es aber es kommen

Übernahme sollte aber eher nicht der Trigger sein, da MOR eigentlich zu stark an Novartis gekoppelt ist und diese haben ja im Moment noch keine Notwendigkeit MOR zu kaufen, dafür sind die Projekte noch in zu frühen Stadien. Wenn eine Zulassung anstünde würde Novartis MOR bei dem Preis sicher kaufen, dann könnte man sich die Royalties sparen.

Paion bei 1 Euro war ähnlich, hing da auch relativ lange fest. Dann ist es auf 3 Euro hochgeschossen und hat bei 2 Euro wieder konsolidiert.

Wer kann spanisch?

Steht da was interessantes drin?

http://www.elglobal.net/articulo.asp?idcat=642&idart=487918

"Se resentirá nuestro trabajo por mejorar la vida humana"

Inmaculada Gil Directora general de Daiichi-Sankyo España

...

P. ¿Las alianzas son un pilar tanto en el área de I+D como de comercialización en otros países?

R. Así es. En cuanto a I+D, tenemos un acuerdo con MorphoSys, así como con otras compañías como otras con Amgen, ya que denosumab será comercializado por Daiichi-Sankyo en Japón. También hemos alcanzado acuerdos de licencia para la comercialización de nuestros productos con diversas compañías a lo largo de los últimos años.

.....

Steht da was interessantes drin?

http://www.elglobal.net/articulo.asp?idcat=642&idart=487918

"Se resentirá nuestro trabajo por mejorar la vida humana"

Inmaculada Gil Directora general de Daiichi-Sankyo España

...

P. ¿Las alianzas son un pilar tanto en el área de I+D como de comercialización en otros países?

R. Así es. En cuanto a I+D, tenemos un acuerdo con MorphoSys, así como con otras compañías como otras con Amgen, ya que denosumab será comercializado por Daiichi-Sankyo en Japón. También hemos alcanzado acuerdos de licencia para la comercialización de nuestros productos con diversas compañías a lo largo de los últimos años.

.....

Antwort auf Beitrag Nr.: 39.804.412 von MDV22 am 11.07.10 13:21:01Morphosys wird frühestens in drei/fünf Jahren so weit sein wie Medarex vor einem Jahr.

Als Beispiel:

Eigenpipe war ein Projekt kurz vor Phase III Ergebnisse (ipilimumab) plus eines nach PoC und Auslizensierung. Ein weiteres in Phase II und einige in Phase I.

Partnerpipe waren zwei Produkte zugelassen (beide künftige Blockbuster und best oder first in class Produkte). Desweiteren ca. 25-30 Partnerprojekte in klinischen Studien.

Bis MOR da ist vergehen noch ein paar Jährchen.

Als Beispiel:

Eigenpipe war ein Projekt kurz vor Phase III Ergebnisse (ipilimumab) plus eines nach PoC und Auslizensierung. Ein weiteres in Phase II und einige in Phase I.

Partnerpipe waren zwei Produkte zugelassen (beide künftige Blockbuster und best oder first in class Produkte). Desweiteren ca. 25-30 Partnerprojekte in klinischen Studien.

Bis MOR da ist vergehen noch ein paar Jährchen.

Antwort auf Beitrag Nr.: 39.805.040 von Ville7 am 11.07.10 21:17:35Es stimmt sicher, dass Morphosys nicht so schnell so weit entwickelte Projekte haben wird wie Medarex, v. a. nicht in der Spitze. Das hängt natürlich in erster Linie davon ab, wie sich die aktuell führenden Projekte entwickeln. Dennoch sollte man nicht vergessen, dass Medarex ein Cashburner vor dem Herrn war, was zu erheblichen Bewertungsabschlägen geführt hat. Und Medarex hat 2,4 Mrd. Dollar gekostet, was dennoch ein Witz war. Leider konnte man sich als Aktionär nicht wirklich dagegen wehren. Morphosys' Bewertung als hochprofitables Unternehmen ist 350 Mio. Euro, der Cashbestand ist bekannt. Realistisch sollte doch in 2-3 Jahren der halbe Medarex-Preis erreichbar sein. In diesem Falle hätten wir alle ein hervorragendes Investment getätigt.

Antwort auf Beitrag Nr.: 39.805.040 von Ville7 am 11.07.10 21:17:35Partnerpipe waren zwei Produkte zugelassen (beide künftige Blockbuster und best oder first in class Produkte). Desweiteren ca. 25-30 Partnerprojekte in klinischen Studien.

die Aussage hatte ich dann in einem Medarex-Thread von Dir noch gefunden. Wenn man jetzt Deadflowers Aussage hinzuzieht, daß er in 3 Jahren mit einer Übernahme in Höhe von 1 Mrd.€ zufrieden wäre.....Wie könnte im Jahr 2013 eine Mor-Pipe aussehen?

Partner-Pipe: 2x P3, 8x P2, 16x P1

Eigene Pipeline: 1xP3, 2xP2, 4x P1

Wäre das ein einigermaßen realistisches Szenario und wäre man dann mit einem auslizensiertem P3-Kandidaten mit 1 Mrd-Übernahme zufrieden? Cash müßte zu diesem Zeitpunkt an die 160-200 Mio € sein (falls kein Unternehmen gekauft oder weitere Produktkandidaten einlizensiert werden).

Was denkst Du? Habe ich zu hoch/niedrig angesetzt? Und dann die proklamierten 1 Mrd im Vgl. zu den ganzen Deals, die in den letzten 2 Jahren gemacht wurden. Und dann nicht nur die Übernahmen betrachtet, sondern die Summen hinzugezogen, die Unternehmen für einlizensierte Produktkandidaten bezahlt haben. Für mich wäre es dann (wenn mein Szenario einigermaßen eintrifft) kein hervorragendes Investment, weil die Firma in meinen Augen mehr wert sein müßte!

die Aussage hatte ich dann in einem Medarex-Thread von Dir noch gefunden. Wenn man jetzt Deadflowers Aussage hinzuzieht, daß er in 3 Jahren mit einer Übernahme in Höhe von 1 Mrd.€ zufrieden wäre.....Wie könnte im Jahr 2013 eine Mor-Pipe aussehen?

Partner-Pipe: 2x P3, 8x P2, 16x P1

Eigene Pipeline: 1xP3, 2xP2, 4x P1

Wäre das ein einigermaßen realistisches Szenario und wäre man dann mit einem auslizensiertem P3-Kandidaten mit 1 Mrd-Übernahme zufrieden? Cash müßte zu diesem Zeitpunkt an die 160-200 Mio € sein (falls kein Unternehmen gekauft oder weitere Produktkandidaten einlizensiert werden).

Was denkst Du? Habe ich zu hoch/niedrig angesetzt? Und dann die proklamierten 1 Mrd im Vgl. zu den ganzen Deals, die in den letzten 2 Jahren gemacht wurden. Und dann nicht nur die Übernahmen betrachtet, sondern die Summen hinzugezogen, die Unternehmen für einlizensierte Produktkandidaten bezahlt haben. Für mich wäre es dann (wenn mein Szenario einigermaßen eintrifft) kein hervorragendes Investment, weil die Firma in meinen Augen mehr wert sein müßte!

Antwort auf Beitrag Nr.: 39.805.357 von MDV22 am 12.07.10 03:09:39Man darf eines nicht vergessen: Medarex Partner-Verträge waren nicht so lukrativ. Deren Verträge sahen nur ca. knapp 3% Royalties vor, Morphosys liegt wohl eher bei knapp oder gleich 5% (ich hoffe auch für die Novartis Produkte). Also bei gleicher Partner-Pipelinegüte müsste bei Morphosys für die gleiche Partner-Pipe-Bewertung 60% der Pipeline von Medarex ausreichen.

Ehrlich gesagt passt mir das ganze Szenario nicht, auch wenn es natürlich ein mögliches ist.

Medarex hat sich zum Schnäppchenpreis vom Markt verabschiedet, zu einem Preis und bei einem Pipelinestatus, der nahezu als Betrug am Aktionär bezeichnet werden muss.

Ein ausgetauschtes Management hat den schnellen Übernahmereibach sicher zum guten Teil in die eigene Tasche gewirtschaftet. Und die Medarex Produkte wurden genau am Anfang ihrer Umsatz/Tantiemekarriere verhökert.

Natürlich gab es einen wesentlichen Unterschied in der Medarex-Geschäftspolitik zu Morphosys: Medarex hat nicht nur so klein-klein mit laufenden Gewinnen in die eigene Pipeline investiert wie Morphosys, sondern richtig rangeklotzt mit teilweise jährlich dreistelligem cashburn. Heraus kamen dann auch ansehnliche Produkte der eigenen Pipeline, die man nicht aus Gründen von "wir schreiben immer laufend Gewinn" nach der P2 auslizenzieren muste, sondern die wurden eigenverantwortlich in die P3 überführt und selbst weiter entwickelt.

Es ist sicher interessant sich Gedanken zu machen, wie weit MOR mit der eigenen un der Partnerpipeline in 3 Jahren sein könnte, aber mit der Zielsetzung zu denken, ob MOR in 3 Jahren zum halben Medarex-Schnäppchenpreis (Preis ist incl. Übernahmezuschlag!) weggehen sollte/könnte, das ist mir unwohl. Es wäre für mich alles andere als ein Traumszenario.

Kursmäßig wäre das ca. folgendes:

MOR bleibt noch bis Anfang 2013 im Seitwärtskanal bis 20 hängen. Bis Mitte 2013 erfolgt der Asubruch auf 30 und die Übernahme zu 45 oder sogar 50.

Ich hoffe sehr, das MOR seine Werthaltigkeit früher am Markt durchsetzen kann.

Medarex hat sich zum Schnäppchenpreis vom Markt verabschiedet, zu einem Preis und bei einem Pipelinestatus, der nahezu als Betrug am Aktionär bezeichnet werden muss.

Ein ausgetauschtes Management hat den schnellen Übernahmereibach sicher zum guten Teil in die eigene Tasche gewirtschaftet. Und die Medarex Produkte wurden genau am Anfang ihrer Umsatz/Tantiemekarriere verhökert.

Natürlich gab es einen wesentlichen Unterschied in der Medarex-Geschäftspolitik zu Morphosys: Medarex hat nicht nur so klein-klein mit laufenden Gewinnen in die eigene Pipeline investiert wie Morphosys, sondern richtig rangeklotzt mit teilweise jährlich dreistelligem cashburn. Heraus kamen dann auch ansehnliche Produkte der eigenen Pipeline, die man nicht aus Gründen von "wir schreiben immer laufend Gewinn" nach der P2 auslizenzieren muste, sondern die wurden eigenverantwortlich in die P3 überführt und selbst weiter entwickelt.

Es ist sicher interessant sich Gedanken zu machen, wie weit MOR mit der eigenen un der Partnerpipeline in 3 Jahren sein könnte, aber mit der Zielsetzung zu denken, ob MOR in 3 Jahren zum halben Medarex-Schnäppchenpreis (Preis ist incl. Übernahmezuschlag!) weggehen sollte/könnte, das ist mir unwohl. Es wäre für mich alles andere als ein Traumszenario.

Kursmäßig wäre das ca. folgendes:

MOR bleibt noch bis Anfang 2013 im Seitwärtskanal bis 20 hängen. Bis Mitte 2013 erfolgt der Asubruch auf 30 und die Übernahme zu 45 oder sogar 50.

Ich hoffe sehr, das MOR seine Werthaltigkeit früher am Markt durchsetzen kann.

Hier sich aktualisierende Übersichten zu Morphosys:

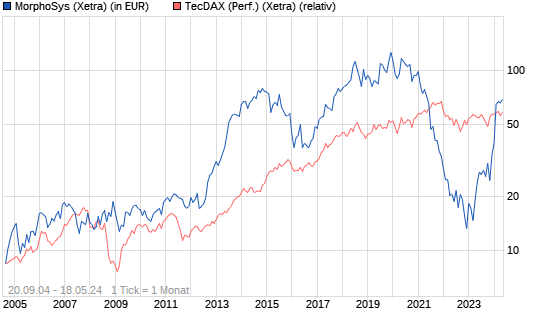

Morphosys im TecDAX (ab 20.9.2004)

Performancevergleich mit TecDAX seit Indexaufnahme 20.9.2004.

Morphosys zu TecDAX (blau), 1 Jahr

Morphosys zu TecDAX (blau), 14 Tage

Morphosys im TecDAX (ab 20.9.2004)

Performancevergleich mit TecDAX seit Indexaufnahme 20.9.2004.

Morphosys zu TecDAX (blau), 1 Jahr

Morphosys zu TecDAX (blau), 14 Tage

Morgen die Präsentation von Roche:

... In vivo, the human antibody entered the brain and efficiently co-localized to all types of plaques in APPswe x PS2N141I (PS2APP) mice. Plaque binding was dose-dependent with a minimal effective dose of 0.1 mg/kg and detectable over 2 months after single administration. Chronic treatment of PS2APP mice revealed a significant decrease of amyloid plaque load by partial clearance of pre-existing plaques and substantial prevention of de novo plaque formation. Efficacy of amyloid lowering was directly dependent on the ability of the antibody to cross the blood-brain-barrier and to bind to amyloid plaques. Remarkably, peripheral Aß40 and Aß42 levels were not increased after administration of the human antibody to PS2APP mice indicating that clearance of peripheral Aß was not affected. The absence of stable antibody-Aß complexes in blood may also have facilitated the pronounced and long lasting target occupancy observed in vivo in PS2APP mice.

Conclusions:

The fully human antibody described represents a novel, centrally-active anti-Aß antibody with a broad and sensitive Aß-amyloid specificity. Its binding mode and amyloid lowering capacity are promising features supporting further development as an immunotherapeutic treatment for Alzheimer's Disease.

... dazu die Veröffentlichung des aktualisierten Patents:

http://www.faqs.org/patents/app/20100172907

[0054]Preferably, the antibody molecule of the invention is capable of decorating/reacting with/binding to amyloid plaques in in vitro (post-mortem) brain sections from patients suffering from amyloid-related disorders, like Alzheimer's disease. Yet, it is also preferred that the inventive antibody/antibody molecules prevent A.beta.-aggregation in vivo as well as in in vitro assays, as illustrated in the appended examples. Similarly, the antibody molecules of the present invention are preferred to de-polymerize A.beta.-aggregate in vivo and/or in in vitro assays shown in the examples. This capacity of the inventive antibodies/antibody molecules is, inter alia, to be employed in medical settings, in particular in pharmaceutical compositions described herein below.

[0082]As illustrated in the appended examples, the compounds of the present invention, in particular the inventive antibody molecules are particularly useful as diagnostic reagents in the detection of genuine human amyloid plaques in brain sections of Alzheimer's Disease patients by indirect immunofluorescence.

... und als nächstes dann endlich die Ergebnisse der Phasen 1 und Start der Phase 2?

caldo

... In vivo, the human antibody entered the brain and efficiently co-localized to all types of plaques in APPswe x PS2N141I (PS2APP) mice. Plaque binding was dose-dependent with a minimal effective dose of 0.1 mg/kg and detectable over 2 months after single administration. Chronic treatment of PS2APP mice revealed a significant decrease of amyloid plaque load by partial clearance of pre-existing plaques and substantial prevention of de novo plaque formation. Efficacy of amyloid lowering was directly dependent on the ability of the antibody to cross the blood-brain-barrier and to bind to amyloid plaques. Remarkably, peripheral Aß40 and Aß42 levels were not increased after administration of the human antibody to PS2APP mice indicating that clearance of peripheral Aß was not affected. The absence of stable antibody-Aß complexes in blood may also have facilitated the pronounced and long lasting target occupancy observed in vivo in PS2APP mice.

Conclusions:

The fully human antibody described represents a novel, centrally-active anti-Aß antibody with a broad and sensitive Aß-amyloid specificity. Its binding mode and amyloid lowering capacity are promising features supporting further development as an immunotherapeutic treatment for Alzheimer's Disease.

... dazu die Veröffentlichung des aktualisierten Patents:

http://www.faqs.org/patents/app/20100172907

[0054]Preferably, the antibody molecule of the invention is capable of decorating/reacting with/binding to amyloid plaques in in vitro (post-mortem) brain sections from patients suffering from amyloid-related disorders, like Alzheimer's disease. Yet, it is also preferred that the inventive antibody/antibody molecules prevent A.beta.-aggregation in vivo as well as in in vitro assays, as illustrated in the appended examples. Similarly, the antibody molecules of the present invention are preferred to de-polymerize A.beta.-aggregate in vivo and/or in in vitro assays shown in the examples. This capacity of the inventive antibodies/antibody molecules is, inter alia, to be employed in medical settings, in particular in pharmaceutical compositions described herein below.

[0082]As illustrated in the appended examples, the compounds of the present invention, in particular the inventive antibody molecules are particularly useful as diagnostic reagents in the detection of genuine human amyloid plaques in brain sections of Alzheimer's Disease patients by indirect immunofluorescence.

... und als nächstes dann endlich die Ergebnisse der Phasen 1 und Start der Phase 2?

caldo

Jaujau, auch in Greenland ist [urlSommer]http://www.visitgreenland.de/content/deutsch/touristen/natur_klima/das_wetter_in_gronland[/url]

Antwort auf Beitrag Nr.: 39.806.946 von Caldo am 12.07.10 13:19:45hi caldo, gehts bei dem abstract um den R1450 oder das Roche-interne Konkurrenzprogramm? Kannst du bitte den Link posten? Danke.

Antwort auf Beitrag Nr.: 39.807.147 von Ville7 am 12.07.10 13:53:11hi ville,

hier der Link:

http://www.abstractsonline.com/Plan/ViewAbstract.aspx?sKey=0…

... ich hatte ihn schon einmal vor zwei Wochen eingestellt und deshalb jetzt weggelassen.

caldo

hier der Link:

http://www.abstractsonline.com/Plan/ViewAbstract.aspx?sKey=0…

... ich hatte ihn schon einmal vor zwei Wochen eingestellt und deshalb jetzt weggelassen.

caldo

Antwort auf Beitrag Nr.: 39.807.212 von Caldo am 12.07.10 14:06:57Das ist zweifelsohne Gantenerumab. Nur wieso kleckern sie immer noch mit präklinischen Daten herum und geben nicht endlich die Phase I Ergebnisse bekannt und/oder starten eine Phase II? Ich verstehe das nicht. Nun ist es 4,5 Jahre her, dass die Alzheimerstudie im Menschen startete und ich erinnere mich noch gut, dass der MOR-Kurs damals genauso hoch wie heute war.

Antwort auf Beitrag Nr.: 39.807.502 von Ville7 am 12.07.10 14:59:34Ja, die lange Wartezeit bei Gantenerumab ist wirklich enttäuschend.

Bei einem Big Pharma gibts halt andere Abwägungen, die nicht nur im Projekt begründet liegen. Wenn sie nochmal 2 oder 3 Jahre weiter warten, dann können sie es auch gleich von der Liste streichen.....

Naja, morgen Mäuschen sein, bzw. nachbohren, wann die Klinikergebnisse denn rauskommen und der P2-Start angesagt ist?

Ich denke der gemütliche Ablauf mit Roche war einer der Punkte, die MOR zur forcierung er eigenpipeline brachten.

Bei einem Big Pharma gibts halt andere Abwägungen, die nicht nur im Projekt begründet liegen. Wenn sie nochmal 2 oder 3 Jahre weiter warten, dann können sie es auch gleich von der Liste streichen.....

Naja, morgen Mäuschen sein, bzw. nachbohren, wann die Klinikergebnisse denn rauskommen und der P2-Start angesagt ist?

Ich denke der gemütliche Ablauf mit Roche war einer der Punkte, die MOR zur forcierung er eigenpipeline brachten.

zu ADImab (welche suspekter name ):

sicher eine interessante sache, wobei ich jedoch glaube, dass hier hauptsächlich mal die PR-maschine vor ein paar monaten für ein mögliches IPO oder alternativ direkt-übernahme angeworfen wurde. man sollte also die news-meldungen kritisch hinterfragen.

nichtdestotrotz kann ich der proklamierten geschäftsstrategie (nach der art "wir sehen ein, dass wir am meisten kohle machen, wenn wir unsere eigene technologie an partner verleihen/verkaufen, und uns nicht lange selber beweisen wollen, dass wir die richtigen targets auswählen") einiges positives, ja beneidenswertes abgewinnen. detzlaff wohl auch.

aber es bringt hier wohl nix, lange rumzudetzlaffen, denn moroney's entschluss ist wohl gefallen.

by the way, habt ihr euch schon mal ausgemalt, wo die MOR-aktie stehen würde, wenn sie die aktie richtig eng machen wollten?

):sicher eine interessante sache, wobei ich jedoch glaube, dass hier hauptsächlich mal die PR-maschine vor ein paar monaten für ein mögliches IPO oder alternativ direkt-übernahme angeworfen wurde. man sollte also die news-meldungen kritisch hinterfragen.

nichtdestotrotz kann ich der proklamierten geschäftsstrategie (nach der art "wir sehen ein, dass wir am meisten kohle machen, wenn wir unsere eigene technologie an partner verleihen/verkaufen, und uns nicht lange selber beweisen wollen, dass wir die richtigen targets auswählen") einiges positives, ja beneidenswertes abgewinnen. detzlaff wohl auch.

aber es bringt hier wohl nix, lange rumzudetzlaffen, denn moroney's entschluss ist wohl gefallen.

by the way, habt ihr euch schon mal ausgemalt, wo die MOR-aktie stehen würde, wenn sie die aktie richtig eng machen wollten?

1 tag mal gut uppi

und am nächsten wieder runter bis 15,16

MOR

als unternehmen sehr gut

als aktie dreck

ist DAS einmalig

oder kennt ihr ähnliche beispiele ?

und am nächsten wieder runter bis 15,16

MOR

als unternehmen sehr gut

als aktie dreck

ist DAS einmalig

oder kennt ihr ähnliche beispiele ?

man kann nur hoffen, das der nächste Crash, der kommt, wenn die Liquidität aus dem Markt genommen wird, die Aktie doch schon ein bisschen höher steht.

Leider hat der gestrige Tag wieder mal gezeigt, daß zwar möglicherweise hier und da das Geld auf der Straße liegt, aber mit Mor-Aktien diese Redewendung wenig gemein hat.

Antwort auf Beitrag Nr.: 39.810.880 von Alexander909 am 13.07.10 08:24:28Ja, leider liegt bei all den anderen Aktien das geld auf der Straße, während das mit MOR nicht so ist.

Morphosys zu TecDAX (blau), 14 Tage

Morphosys zu TecDAX (blau), 3 Monate

Morphosys zu TecDAX (blau), 2 Jahre

Morphosys zu TecDAX (blau), 4 Jahre

Morphosys zu TecDAX (blau), 7 Jahre

Morphosys zu TecDAX (blau), 14 Tage

Morphosys zu TecDAX (blau), 3 Monate

Morphosys zu TecDAX (blau), 2 Jahre

Morphosys zu TecDAX (blau), 4 Jahre

Morphosys zu TecDAX (blau), 7 Jahre

das scheiss-teil kannste nicht mal vernünftig traden

jedenfalls nicht kurzfristig

ich hab zu rd 15,15 gekauft

da verkauf ich doch nich wieder bei 15,50

und nu

hab ich sogar buchverlust

man kann am handel erkennen

dass mehrheitlich programm-orders ablaufen

das vol ist aber an den meisten tagen so gering

dass eigentlich kurzfristiges programm-trading für die instis

auch nicht vernünftig möglich ist

d.h. selbst die instis müssten tief kaufen

und dann einige zeit halten

um tradinggewinne zu erzielen

jedenfalls nicht kurzfristig

ich hab zu rd 15,15 gekauft

da verkauf ich doch nich wieder bei 15,50

und nu

hab ich sogar buchverlust

man kann am handel erkennen

dass mehrheitlich programm-orders ablaufen

das vol ist aber an den meisten tagen so gering

dass eigentlich kurzfristiges programm-trading für die instis

auch nicht vernünftig möglich ist

d.h. selbst die instis müssten tief kaufen

und dann einige zeit halten

um tradinggewinne zu erzielen

Antwort auf Beitrag Nr.: 39.811.660 von zenman am 13.07.10 10:27:32as scheiss-teil kannste nicht mal vernünftig traden

jedenfalls nicht kurzfristig

ich hab zu rd 15,15 gekauft

da verkauf ich doch nich wieder bei 15,50

und nu

hab ich sogar buchverlust

Nix für ungut, aber für nen Trader war der 15,15 € Kaufkurs ja auch mehr als merkwürdig.

Entweder man geht bei Bruch des Downtrends prozyklisch rein oder antizyklisch an Unterstützungen. Rein fundamental gesehen sind die 15 € aus meiner Sicht natürlich ein Top-Einstiegskurs, aber als Trader würde ich anders handeln.

jedenfalls nicht kurzfristig

ich hab zu rd 15,15 gekauft

da verkauf ich doch nich wieder bei 15,50

und nu

hab ich sogar buchverlust

Nix für ungut, aber für nen Trader war der 15,15 € Kaufkurs ja auch mehr als merkwürdig.

Entweder man geht bei Bruch des Downtrends prozyklisch rein oder antizyklisch an Unterstützungen. Rein fundamental gesehen sind die 15 € aus meiner Sicht natürlich ein Top-Einstiegskurs, aber als Trader würde ich anders handeln.

Antwort auf Beitrag Nr.: 39.811.824 von lumumba72 am 13.07.10 10:48:28

ich hatte mein kap vorher in andern aktien drin

und habe in MOR jetzt wg. vermeintlich geringem down-risiko investiert

ich glaube

unter der voraussetzung dass die indizes bis herbst hochlaufen

dass MOR in dieser zeit nen satten schub macht

wg. zahlen und news

es müssten ab jetzt eigentlich alle paar wochen mal news kommen

ich denke

dass "man" MOR dabei in den focus der anleger rücken wird

ob ich die geduld habe

ist zweifelhaft

ich hatte mein kap vorher in andern aktien drin

und habe in MOR jetzt wg. vermeintlich geringem down-risiko investiert

ich glaube

unter der voraussetzung dass die indizes bis herbst hochlaufen

dass MOR in dieser zeit nen satten schub macht

wg. zahlen und news

es müssten ab jetzt eigentlich alle paar wochen mal news kommen

ich denke

dass "man" MOR dabei in den focus der anleger rücken wird

ob ich die geduld habe

ist zweifelhaft

Antwort auf Beitrag Nr.: 39.812.025 von zenman am 13.07.10 11:14:19Über mangelnden newsflow der letzten Wochen kann man nicht klagen:

06.07.2010 MorphoSys erhält BMBF-Fördermittel zur Weiterentwicklung des Krebsprogramms MOR202 und Erforschung relevanter Biomarker

01.07.2010 MorphoSys gibt klinischen Meilenstein aus strategischer Allianz bekannt

27.06.2010 MorphoSys und Xencor unterzeichnen Lizenz- und Kooperationsvereinbarung für klinisches Antikörperprogramm

22.06.2010 MorphoSys erreicht klinischen Meilenstein in Partnerprogramm

xxxxxxxxxxxxxxxx

Dazu noch die Mitteilung, dass Novartis in einem weiteren Programm unbekannter Indikation mit proof of concept in die P2 gewechselt sei.

Auf eine höhere newsdichte sollte man jedenfalls nicht spekulieren.

Der Anlass, den der Markt ernst nimmt? Keine Ahnung. Q2-Zahlen stehen an:

Am 28.7., also in gut 2 Wochen gibts die Halbjahreszahlen.

Ich vermute ca. 15% mehr Umsatz als 2009.

Auch ca. 15% mehr Gewinn als im Vorjahr.

Dazu ca. 15% weniger Kurs als im Vorjahr.

Dazu klinische pipeline >>+60% in Jahresfrist.

So ähnlich wie immer halt.....

[urlZahlenübersicht]http://www.efkabe.de/chart/m/morpho-qzahlen-10q1.PNG [/url]

06.07.2010 MorphoSys erhält BMBF-Fördermittel zur Weiterentwicklung des Krebsprogramms MOR202 und Erforschung relevanter Biomarker

01.07.2010 MorphoSys gibt klinischen Meilenstein aus strategischer Allianz bekannt