Morphosys: Sichere Gewinne und Milliardenpotential in der Pipeline - 500 Beiträge pro Seite

eröffnet am 31.12.08 20:41:05 von

neuester Beitrag 04.02.11 10:20:15 von

neuester Beitrag 04.02.11 10:20:15 von

Beiträge: 15.706

ID: 1.147.198

ID: 1.147.198

Aufrufe heute: 0

Gesamt: 784.751

Gesamt: 784.751

Aktive User: 0

ISIN: DE0006632003 · WKN: 663200

68,18

EUR

-0,07 %

-0,05 EUR

Letzter Kurs 21.05.24 Lang & Schwarz

Neuigkeiten

| Morphosys Aktien ab 5,80 Euro handeln - Ohne versteckte Kosten!Anzeige |

05:10 Uhr · kapitalerhoehungen.de |

20.05.24 · wO Newsflash |

19.05.24 · Felix Haupt Anzeige |

Werte aus der Branche Biotechnologie

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,1800 | +28,02 | |

| 1,9900 | +27,56 | |

| 1,2900 | +24,04 | |

| 2,7200 | +21,97 | |

| 1,0200 | +20,60 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 2,0600 | -14,88 | |

| 2,9000 | -16,91 | |

| 2,2001 | -20,57 | |

| 0,8401 | -23,63 | |

| 0,7601 | -23,98 |

Morphosys: Sichere Gewinne und Milliardenpotential in der Pipeline

Erneut sind 2 Jahre verstrichen und alter Tradition folgend starte ich wieder einen neuen Morphosys-Thread. Zuerst ein Rückblick:

Morphosys: Technologieführer mit break even in 2004 oder früher

Thread: Morphosys: Technologieführer mit break even in 2004 oder früher

Am 23.12.2002 eröffnet, mein erster Morphosys-Thread. Die Einigung mit CAT in einem kostspieligen Patentstreit bei einem Kurs von unter 5 Euro markierte die Trendwende und animierte mich zu meinem ersten MOR-Empfehlungsthread. Von Ausverkauf und Zukunftsangst zu neuen Chancen. 2003 war bereits cashflowpositiv, der Break even wurde 2004 erreicht, obwohl 2003 die Analystenzunft quer Beet die Lichter bei Morphosys ausgehen sah.

Morphosys - Outperfomer im TecDax

Thread: Morphosys - Outperfomer im TecDax

Am 28.11.04 hatte Morphosys mit Blick auf Break even einen starken Anstieg hinter sich, und wurde zur Belohnung mit Kurs von 27,00 Euro in den TecDax aufgenommen. Ich nahm das zum Anlass für einen neuen Thread. Im Kurs ergab sich seither eine nun bereits vier Jahre andauernde Aufwärtskonsolidierung. Die durchschnittliche Steigung ist nur sehr gering, weit unterhalb des Fundamentalwachstums, so dass Morphosys trotz moderater Gewinne in den letzten Jahren letztlich laufend billiger geworden ist.

Morphosys: Substanz beginnt sich durchzusetzen

Thread: Morphosys: Substanz beginnt sich durchzusetzen

An Silvester 2006/2007 hatte ich den Substanzthread aufgelegt. Damals war die eigene Pipeline in Form von MOR103 gerade wieder angeschoben worden. Das Partner-Dienstleistungsmodell ermöglichte so stabile Einnahmen, dass die eigene Medikamentenentwicklung wieder aufgenommen werden konnte. Aber große Sprünge waren noch nicht drin. Und ein erster Klinikgang war eben noch Ziel und nicht schon gegeben.

Klar überschätzt habe ich entweder den Willen oder die Möglichkeiten der Partner forciert ihre Projekte in die Klinik zu bringen. Das lief die letzten 2 Jahre unerfreulich langsam. Ebenfalls zäh gestaltete sich die Integration und der Umbau von ABD serotec, bzw. deren Fähigkeit eigenständig Gewinne zu machen. Moroneys Ursprungsambitionen hier eine cash-Kuh für die eigene Pipelinefinanzierung aufzubauen zieht sich immer noch hin. Stattdessen wurde 2007 noch eine große Kapitalerhöhung nachgelegt um weitere Zukäufe für die Forschungs-AK-Sparte zu finanzieren. Aber das wurde trotzdem nichts. Darauf folgten damals enorme Kurs- und Vertrauensverluste.

Ende 2007 konnte ein sehr großer und langfristiger Vertrag mit Novartis abgeschlossen werden. Eckdaten: Ca. 600mio USD an festen Zahlungen auf 10 Jahre und ca. 400mio USD zusätzliche Meilensteine bei einer Zusage weit über 100 therapeutische Projekte starten zu wollen. Mit Abstand die bedeutendste Kooperation und eine sichere finanzielle Basis auf Jahre hinaus.

Kürzlich konnte noch eine weitere wichtige strategische Allianz mit Galapagos abgeschlossen werden: Sie haben Expertise und eigene targets im Bereich Knochen- und Gelenkserkrankungen, Morphosys bringt die Erfahrungen und Technologie bei Antikörpern mit. Gemeinsam soll bis zur P2 gleichberechtigt entwickelt werden. Geteiltes Risiko, geteilte Kosten, doppeltes know how. 2009 soll gleich mit 3 Projekten gestartet werden. Auch dies bringt auf Jahre nur Kosten, aber es zeigt auch die Solidität und die langfristige Potenz und die strategische Sichtweise des Morphosys-Managements. Passend hierzu auch die Berufung von Dr. Schottelius auf den neu geschaffenen Posten eines Entwicklungsvorstandes, was die zunehmende Bedeutung der eigenen Pipeline unterstreicht.

Der "Rentenvertrag" mit Novartis mit laufenden und steigenden operativen Gewinnen sowie das enorme cashpolster als Sicherheit und Handlungsreserve ließen es zu, dass sich Morphosys im verheerenden Krisenjahr 2008 weitgehend vom Markt abkoppelte und trotzdem gegen den Trend zulegte. Ich sag es mal einfach so: Substanz hat sich durchgesetzt! Und Substanz baut sich weiter auf.

Morphosys: Sichere Gewinne und Milliardenpotential in der Pipeline

Ich hoffe der Titel ist nicht zu sperrig und hat für jeden was dabei.

Zunächst zur Sparte therapeutische Antikörper und insbesondere das Partnergeschäft:

Das ist die aktuelle Geschäftsbasis: Weiterhin laufende Zahlungen der Morphosys-Partner und natürlich in zunehmendem Anteil durch Novartis, die 2009 und 2010 noch ein Stück die Umsatzrampe hochsteigen werden. Dazu hat Moroney bereits angekündigt, dass er aus der mittlerweile enorm angefüllten Präklinikpipeline für 2009 für bis zu 6 Projekte einen Klinikstart für möglich hält. Das wäre dann gleich in zweierlei Hinsicht enorm wichtig: Direkt durch die Aufwandsfreien Meilensteine ergeben sich weitere Umsatzzuwächse und ganz direkte operative Gewinne. Der zweite und sehr wesentliche Aspekt ist natürlich der Pipelinefortschritt an sich. Nur auf Klinikstarts folgen P2en, P3en und Zulassung. Und je schneller und je mehr Medikamentenkandidaten aus dem Präklinikstausee in die Generatorenstationen der Klinik gelassen werden, desto deutlicher dürfte für viele werden welch Milliardenpotential in den bereits um 60 herum angeschobenen Projekten liegt, Tendenz laufend steigend. Die Turbinen fangen gerade erst an und zum Tantiemestrom braucht es noch ein paar Jahre. Auch wenn man nicht immer alle Indikationen im Detail kennt, die große Zahl alleine macht den Erfolg statistisch unausweichlich.

Noch zu konkreten Zahlen: Aktuell gibt es 3 Partner mit MOR-AKs in der Klinik.

Centocor hat mit CNTO888 eine P1 und P2 laufen in unterschiedlichen Indikationen.

Novartis hat mit BHQ880 eine P1 wahrscheinlich weitgehend abgeschlossen und will demnächst eine P2 starten.

Roche hat mit gantenerumab/R1450 in der Indikation Alzheimer schon sehr lange und ausführlich eine P1 betrieben, vom Umfang und Aufwand eigentlich eher als P2a einzuordnen. Leider gibt sich Roche sehr bedeckt bisher, aber alleine hier stecken natürlich potentiell Milliardenumsätze drin.

Ich rechne mit 4 Klinikstarts 2009 und weiteren 6 in 2010, so dass Ende 2010 eine satt zweistellige Anzahl von Partnerprojekten die Pipeline in den unterschiedlichsten Indikationen füllen sollte.

Nun zur eigenen Pipeline:

2008 wurde MOR103 durch die P1 gezogen, mit gesunden Freiwilligen. Aktuell in der Nachbetrachtung und Auswertungsphase. Diese Studie dient zunächst als Basis für einen P2-Start in der Indikation Rheumatoide Arthrithis gegen Jahresmitte 2009. 2010 könnte auch eine weitere P2 in anderer Indikation nachgeschoben werden. Die Indikationsfelder für MOR103 sind alles ganz große Indikationen, also auch hier Milliardenpotential und da es sich hier um eine Eigenentwicklung handelt liegt das Gewinnpotential natürlich entsprechend höher als bei Partnerprojekten. Geplant ist Auslizenzierung nach P2 um sich Kostenmäßig nicht zu übernehmen.

MOR202 steht mit P1-Start Anfang 2010 im Kalender. Galapagos-und Novartis-Co-AKs stehen dafür die nächsten 2 Jahre noch nicht an. An weiteren Optionen wurden genannt: Rücklizenzierung von AK-Projekten von Partnern, Übernahmen oder Einlizenzierungen. Man wird sehen, ob der cashbestand in dieser Richtung eingesetzt werden wird.

Die Kosten der eigenen Pipeline könnten 2009 von ca. 9 auf ca. 16 mio steigen. Das muss aber nicht unbedingt mit einem Gewinnrückgang einhergehen, den ich aber für die wie immer konservative Prognose erwarte.

Eines ist jedenfalls klar: Finanziert wird wie immer satt im plus mit sicheren Gewinnen!

Noch kurz zur ABD serotec:

Aller Anfang ist schwer und auch ein gutes Produkt verkauft sich nicht von alleine. Allerdings scheint sich mittlerweile die HuCAL-Technologie doch einen Namen gemacht zu haben in der Forschergemeinde. Insbesondere im Diagnostikbereich schliessen sich wohl immer weitere Anwendungsfälle auf, so dass man hier wohl keine Sorgen mehr haben muss. Im Moment sieht es nicht spektakulär aus, aber über ABD serotec hat man die Nase tief drin im Wind, was Thema ist in Forscherkreisen. Ich erwarte ab 2009 solides und unspektakuläres Wachstum, die ganzen Vertriebskooperation müssen ja auch mal Früchte tragen.

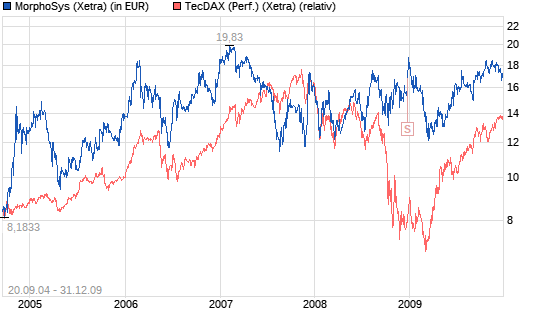

Und jetzt noch einen chart zur Übersicht:

Der Downtrend seit ATH wurde im Dezember 07 kurzfristig als Bullenfalle geknackt, danach ging es noch mal runter zur Unterkante, aber sie hielt, während die Märkte in den Downtrend gingen. Im Dezember gabs erneut eine sehr markante Ausbruchskerze.

Man sieht deutlich die seit 4 Jahren dominierende Aufwärtskonsolidierung.

Im Prinzip gibt es wie immer mindestens 2 Szenarien:

Im positiven Fall knackt MOR das Mehrjahreshoch bei 20, steigt bis ca. 23 an die Oberkante blau um dann etwas zu konsolidieren. Sollte dann gegen Jahresende der Ausbruch aus dem blauen Langweilerkanal gelingen und der Kurs bis zum Bereich 30 vordringen, dann wäre das ein ganz ordentliches Szenario. Fundamental kann man auch schneller noch höhere Kurse begründen.

Sollte 2009 die Depression anhalten und die Stimmung auch bei MOR eintrüben, dann läuft es eben wie gehabt weiter quer-aufwärts im blauen Kanal.

Für den neuen Thread wünsche ich mir möglichst viele anregende und sachliche Diskussionen. Emotionen bleiben manchmal nicht aus, aber bitte weitgehend ohne Polemik und Beleidigungen.

Und nun wünsche ich allen noch einen guten Rutsch nach 2009, Gesundheit und Erfolg. Und allzeit gute Entscheidungen in Aktiendingen.

Morphosys - Engineering the Medicines of Tomorrow

Es ist spät geworden, ich komme nicht mehr zum Korrekturlesen. Entschuldigt schon mal.

Erneut sind 2 Jahre verstrichen und alter Tradition folgend starte ich wieder einen neuen Morphosys-Thread. Zuerst ein Rückblick:

Morphosys: Technologieführer mit break even in 2004 oder früher

Thread: Morphosys: Technologieführer mit break even in 2004 oder früher

Am 23.12.2002 eröffnet, mein erster Morphosys-Thread. Die Einigung mit CAT in einem kostspieligen Patentstreit bei einem Kurs von unter 5 Euro markierte die Trendwende und animierte mich zu meinem ersten MOR-Empfehlungsthread. Von Ausverkauf und Zukunftsangst zu neuen Chancen. 2003 war bereits cashflowpositiv, der Break even wurde 2004 erreicht, obwohl 2003 die Analystenzunft quer Beet die Lichter bei Morphosys ausgehen sah.

Morphosys - Outperfomer im TecDax

Thread: Morphosys - Outperfomer im TecDax

Am 28.11.04 hatte Morphosys mit Blick auf Break even einen starken Anstieg hinter sich, und wurde zur Belohnung mit Kurs von 27,00 Euro in den TecDax aufgenommen. Ich nahm das zum Anlass für einen neuen Thread. Im Kurs ergab sich seither eine nun bereits vier Jahre andauernde Aufwärtskonsolidierung. Die durchschnittliche Steigung ist nur sehr gering, weit unterhalb des Fundamentalwachstums, so dass Morphosys trotz moderater Gewinne in den letzten Jahren letztlich laufend billiger geworden ist.

Morphosys: Substanz beginnt sich durchzusetzen

Thread: Morphosys: Substanz beginnt sich durchzusetzen

An Silvester 2006/2007 hatte ich den Substanzthread aufgelegt. Damals war die eigene Pipeline in Form von MOR103 gerade wieder angeschoben worden. Das Partner-Dienstleistungsmodell ermöglichte so stabile Einnahmen, dass die eigene Medikamentenentwicklung wieder aufgenommen werden konnte. Aber große Sprünge waren noch nicht drin. Und ein erster Klinikgang war eben noch Ziel und nicht schon gegeben.

Klar überschätzt habe ich entweder den Willen oder die Möglichkeiten der Partner forciert ihre Projekte in die Klinik zu bringen. Das lief die letzten 2 Jahre unerfreulich langsam. Ebenfalls zäh gestaltete sich die Integration und der Umbau von ABD serotec, bzw. deren Fähigkeit eigenständig Gewinne zu machen. Moroneys Ursprungsambitionen hier eine cash-Kuh für die eigene Pipelinefinanzierung aufzubauen zieht sich immer noch hin. Stattdessen wurde 2007 noch eine große Kapitalerhöhung nachgelegt um weitere Zukäufe für die Forschungs-AK-Sparte zu finanzieren. Aber das wurde trotzdem nichts. Darauf folgten damals enorme Kurs- und Vertrauensverluste.

Ende 2007 konnte ein sehr großer und langfristiger Vertrag mit Novartis abgeschlossen werden. Eckdaten: Ca. 600mio USD an festen Zahlungen auf 10 Jahre und ca. 400mio USD zusätzliche Meilensteine bei einer Zusage weit über 100 therapeutische Projekte starten zu wollen. Mit Abstand die bedeutendste Kooperation und eine sichere finanzielle Basis auf Jahre hinaus.

Kürzlich konnte noch eine weitere wichtige strategische Allianz mit Galapagos abgeschlossen werden: Sie haben Expertise und eigene targets im Bereich Knochen- und Gelenkserkrankungen, Morphosys bringt die Erfahrungen und Technologie bei Antikörpern mit. Gemeinsam soll bis zur P2 gleichberechtigt entwickelt werden. Geteiltes Risiko, geteilte Kosten, doppeltes know how. 2009 soll gleich mit 3 Projekten gestartet werden. Auch dies bringt auf Jahre nur Kosten, aber es zeigt auch die Solidität und die langfristige Potenz und die strategische Sichtweise des Morphosys-Managements. Passend hierzu auch die Berufung von Dr. Schottelius auf den neu geschaffenen Posten eines Entwicklungsvorstandes, was die zunehmende Bedeutung der eigenen Pipeline unterstreicht.

Der "Rentenvertrag" mit Novartis mit laufenden und steigenden operativen Gewinnen sowie das enorme cashpolster als Sicherheit und Handlungsreserve ließen es zu, dass sich Morphosys im verheerenden Krisenjahr 2008 weitgehend vom Markt abkoppelte und trotzdem gegen den Trend zulegte. Ich sag es mal einfach so: Substanz hat sich durchgesetzt! Und Substanz baut sich weiter auf.

Morphosys: Sichere Gewinne und Milliardenpotential in der Pipeline

Ich hoffe der Titel ist nicht zu sperrig und hat für jeden was dabei.

Zunächst zur Sparte therapeutische Antikörper und insbesondere das Partnergeschäft:

Das ist die aktuelle Geschäftsbasis: Weiterhin laufende Zahlungen der Morphosys-Partner und natürlich in zunehmendem Anteil durch Novartis, die 2009 und 2010 noch ein Stück die Umsatzrampe hochsteigen werden. Dazu hat Moroney bereits angekündigt, dass er aus der mittlerweile enorm angefüllten Präklinikpipeline für 2009 für bis zu 6 Projekte einen Klinikstart für möglich hält. Das wäre dann gleich in zweierlei Hinsicht enorm wichtig: Direkt durch die Aufwandsfreien Meilensteine ergeben sich weitere Umsatzzuwächse und ganz direkte operative Gewinne. Der zweite und sehr wesentliche Aspekt ist natürlich der Pipelinefortschritt an sich. Nur auf Klinikstarts folgen P2en, P3en und Zulassung. Und je schneller und je mehr Medikamentenkandidaten aus dem Präklinikstausee in die Generatorenstationen der Klinik gelassen werden, desto deutlicher dürfte für viele werden welch Milliardenpotential in den bereits um 60 herum angeschobenen Projekten liegt, Tendenz laufend steigend. Die Turbinen fangen gerade erst an und zum Tantiemestrom braucht es noch ein paar Jahre. Auch wenn man nicht immer alle Indikationen im Detail kennt, die große Zahl alleine macht den Erfolg statistisch unausweichlich.

Noch zu konkreten Zahlen: Aktuell gibt es 3 Partner mit MOR-AKs in der Klinik.

Centocor hat mit CNTO888 eine P1 und P2 laufen in unterschiedlichen Indikationen.

Novartis hat mit BHQ880 eine P1 wahrscheinlich weitgehend abgeschlossen und will demnächst eine P2 starten.

Roche hat mit gantenerumab/R1450 in der Indikation Alzheimer schon sehr lange und ausführlich eine P1 betrieben, vom Umfang und Aufwand eigentlich eher als P2a einzuordnen. Leider gibt sich Roche sehr bedeckt bisher, aber alleine hier stecken natürlich potentiell Milliardenumsätze drin.

Ich rechne mit 4 Klinikstarts 2009 und weiteren 6 in 2010, so dass Ende 2010 eine satt zweistellige Anzahl von Partnerprojekten die Pipeline in den unterschiedlichsten Indikationen füllen sollte.

Nun zur eigenen Pipeline:

2008 wurde MOR103 durch die P1 gezogen, mit gesunden Freiwilligen. Aktuell in der Nachbetrachtung und Auswertungsphase. Diese Studie dient zunächst als Basis für einen P2-Start in der Indikation Rheumatoide Arthrithis gegen Jahresmitte 2009. 2010 könnte auch eine weitere P2 in anderer Indikation nachgeschoben werden. Die Indikationsfelder für MOR103 sind alles ganz große Indikationen, also auch hier Milliardenpotential und da es sich hier um eine Eigenentwicklung handelt liegt das Gewinnpotential natürlich entsprechend höher als bei Partnerprojekten. Geplant ist Auslizenzierung nach P2 um sich Kostenmäßig nicht zu übernehmen.

MOR202 steht mit P1-Start Anfang 2010 im Kalender. Galapagos-und Novartis-Co-AKs stehen dafür die nächsten 2 Jahre noch nicht an. An weiteren Optionen wurden genannt: Rücklizenzierung von AK-Projekten von Partnern, Übernahmen oder Einlizenzierungen. Man wird sehen, ob der cashbestand in dieser Richtung eingesetzt werden wird.

Die Kosten der eigenen Pipeline könnten 2009 von ca. 9 auf ca. 16 mio steigen. Das muss aber nicht unbedingt mit einem Gewinnrückgang einhergehen, den ich aber für die wie immer konservative Prognose erwarte.

Eines ist jedenfalls klar: Finanziert wird wie immer satt im plus mit sicheren Gewinnen!

Noch kurz zur ABD serotec:

Aller Anfang ist schwer und auch ein gutes Produkt verkauft sich nicht von alleine. Allerdings scheint sich mittlerweile die HuCAL-Technologie doch einen Namen gemacht zu haben in der Forschergemeinde. Insbesondere im Diagnostikbereich schliessen sich wohl immer weitere Anwendungsfälle auf, so dass man hier wohl keine Sorgen mehr haben muss. Im Moment sieht es nicht spektakulär aus, aber über ABD serotec hat man die Nase tief drin im Wind, was Thema ist in Forscherkreisen. Ich erwarte ab 2009 solides und unspektakuläres Wachstum, die ganzen Vertriebskooperation müssen ja auch mal Früchte tragen.

Und jetzt noch einen chart zur Übersicht:

Der Downtrend seit ATH wurde im Dezember 07 kurzfristig als Bullenfalle geknackt, danach ging es noch mal runter zur Unterkante, aber sie hielt, während die Märkte in den Downtrend gingen. Im Dezember gabs erneut eine sehr markante Ausbruchskerze.

Man sieht deutlich die seit 4 Jahren dominierende Aufwärtskonsolidierung.

Im Prinzip gibt es wie immer mindestens 2 Szenarien:

Im positiven Fall knackt MOR das Mehrjahreshoch bei 20, steigt bis ca. 23 an die Oberkante blau um dann etwas zu konsolidieren. Sollte dann gegen Jahresende der Ausbruch aus dem blauen Langweilerkanal gelingen und der Kurs bis zum Bereich 30 vordringen, dann wäre das ein ganz ordentliches Szenario. Fundamental kann man auch schneller noch höhere Kurse begründen.

Sollte 2009 die Depression anhalten und die Stimmung auch bei MOR eintrüben, dann läuft es eben wie gehabt weiter quer-aufwärts im blauen Kanal.

Für den neuen Thread wünsche ich mir möglichst viele anregende und sachliche Diskussionen. Emotionen bleiben manchmal nicht aus, aber bitte weitgehend ohne Polemik und Beleidigungen.

Und nun wünsche ich allen noch einen guten Rutsch nach 2009, Gesundheit und Erfolg. Und allzeit gute Entscheidungen in Aktiendingen.

Morphosys - Engineering the Medicines of Tomorrow

Es ist spät geworden, ich komme nicht mehr zum Korrekturlesen. Entschuldigt schon mal.

ebenso: allen noch einen guten Rutsch nach 2009, Gesundheit und Erfolg. Und allzeit gute Entscheidungen in Aktiendingen.

ps: schau ma mal....

ps: schau ma mal....

Tja, während andere sich gerade die Birne vollsaufen, lege ich den Grundstein für mein Vermögen. Und natürlich guck ich dabei auch in diesen Thread.

Es ist mir eine besondere Ehre, mal ganz am Anfang solch eines Zweijahres-Threads dabei zu sein, während der Kurs derzeit noch unter 20 notiert. In zwei Jahren könnte der Kurs schon dreistellig sein.

Allerdings lässt mich der Titel "Sichere Gewinne ..." etwas zusammenzucken. Sichere Gewinne gibt es an der Börse nicht - zumindest nicht sichere Kursgewinne! Aber eck64 meint sicherlich die Bilanzgewinne, die derzeit recht sicher erscheinen.

Allen in MOR Investierten und an MOR Interessierten wünsche ich ein erfolgreiches neues Jahr 2009 - diesem angeblich so bösen Jahr, welches uns alle ruinieren könnte. Warten wir es ab ...

Es ist mir eine besondere Ehre, mal ganz am Anfang solch eines Zweijahres-Threads dabei zu sein, während der Kurs derzeit noch unter 20 notiert. In zwei Jahren könnte der Kurs schon dreistellig sein.

Allerdings lässt mich der Titel "Sichere Gewinne ..." etwas zusammenzucken. Sichere Gewinne gibt es an der Börse nicht - zumindest nicht sichere Kursgewinne! Aber eck64 meint sicherlich die Bilanzgewinne, die derzeit recht sicher erscheinen.

Allen in MOR Investierten und an MOR Interessierten wünsche ich ein erfolgreiches neues Jahr 2009 - diesem angeblich so bösen Jahr, welches uns alle ruinieren könnte. Warten wir es ab ...

Antwort auf Beitrag Nr.: 36.287.941 von bruder_halblang am 01.01.09 01:08:45Allen hier ein gutes, vor allem gesundes und erfolgreiches Jahr mit MOR!

Der Eck macht super MOR Analysen, Hut ab!!

Der Eck macht super MOR Analysen, Hut ab!!

auch ich wünsche allen ein gesundes und erfolgreiches Jahr (nicht nur mit MOR)!

...als stiller Board-Teilnehmer und MOR-Teilhaber seit der ersten Stunde

bluebär

...als stiller Board-Teilnehmer und MOR-Teilhaber seit der ersten Stunde

bluebär

Trading Spotlight

Gutes Neues Jahr!

Antwort auf Beitrag Nr.: 36.287.758 von eck64 am 31.12.08 20:41:05prima Thread

Antwort auf Beitrag Nr.: 36.287.941 von bruder_halblang am 01.01.09 01:08:45 #3 von bruder_halblang 01.01.09 01:08:45 Beitrag Nr.: 36.287.941

Dieses Posting: versenden | melden

Tja, während andere sich gerade die Birne vollsaufen, lege ich den Grundstein für mein Vermögen.

eine kreative art sich seine existenz schönzureden

Dieses Posting: versenden | melden

Tja, während andere sich gerade die Birne vollsaufen, lege ich den Grundstein für mein Vermögen.

eine kreative art sich seine existenz schönzureden

SSKSS mit Kursziel 5-6 Euro.

Ein schönes neues Jahr an alle.

Und weil sich doch anscheinend ein paar neue Namen für Morphosys interessieren habe ich noch ein paar Infoquellen zusammengetragen.

Eine der wichtigsten ist, wie bei fast jeder Aktie die HP:

www.morphosys.de

Da kann man z.B. alle alten Geschäftsberichte herunterladen, Pressemitteilungen nachschauen oder sich auch über die Antikörper-Technologie HuCAL informieren.

Auch bei wO gibts weitere Sammelquellen:

Klinische Meilensteine für Morphosys

Thread: Klinische Meilensteine für Morphosys

Dort kopieren ich und andere Informationen zu Programmen der MOR-Partner rein, wenn welche bekannt werden.

Eigene Pipeline von MorphoSys - Kosten, Entwicklung, Potenzial

Thread: Eigene Pipeline von MorphoSys - Kosten, Entwicklung, Potenzial

Im Prinzip das gleiche, aber bezogen auf die eigenen Programme.

Aktuell MOR103, MOR202 sowie noch unbenannte Co-Entwicklungsprogramme mit Novartis (1) und Galapagos (3).

Diese Infos stehen zwar auch im Hauptthread, aber dort gehen sie nicht so leicht unter und bleiben auffindbar.

Dann gibts noch diesen in letzter Zeit schlecht gepflegten Thread, der mal dafür gedacht war sämtliche öffentlichen Analysen zu Morphosys zu sammeln. Also einfach auch dorthin kopieren.

Morphosys Analystenschätzungen und -Erwartungen

Thread: Morphosys Analystenschätzungen und -Erwartungen

xxxxxxxxxxxxxxxxxxxxx

Und dann noch ein paar 2 Monate alte Einschätzungen von mir zu Zahlen und Erwartungen:

Und wie immer: Das was da steht, hielt ich damals für meine bestmögliche Prognose. Niemand hat Sicherheit und natürlich liege ich auch hin und wieder falsch.

Also beteiligt Euch, MOR ist noch auf Jahre hinaus ein interessanter Weg.

Vielleicht in 6 Jahren dann der Threadtitel: MOR auf dem Weg in den DAX.

Und weil sich doch anscheinend ein paar neue Namen für Morphosys interessieren habe ich noch ein paar Infoquellen zusammengetragen.

Eine der wichtigsten ist, wie bei fast jeder Aktie die HP:

www.morphosys.de

Da kann man z.B. alle alten Geschäftsberichte herunterladen, Pressemitteilungen nachschauen oder sich auch über die Antikörper-Technologie HuCAL informieren.

Auch bei wO gibts weitere Sammelquellen:

Klinische Meilensteine für Morphosys

Thread: Klinische Meilensteine für Morphosys

Dort kopieren ich und andere Informationen zu Programmen der MOR-Partner rein, wenn welche bekannt werden.

Eigene Pipeline von MorphoSys - Kosten, Entwicklung, Potenzial

Thread: Eigene Pipeline von MorphoSys - Kosten, Entwicklung, Potenzial

Im Prinzip das gleiche, aber bezogen auf die eigenen Programme.

Aktuell MOR103, MOR202 sowie noch unbenannte Co-Entwicklungsprogramme mit Novartis (1) und Galapagos (3).

Diese Infos stehen zwar auch im Hauptthread, aber dort gehen sie nicht so leicht unter und bleiben auffindbar.

Dann gibts noch diesen in letzter Zeit schlecht gepflegten Thread, der mal dafür gedacht war sämtliche öffentlichen Analysen zu Morphosys zu sammeln. Also einfach auch dorthin kopieren.

Morphosys Analystenschätzungen und -Erwartungen

Thread: Morphosys Analystenschätzungen und -Erwartungen

xxxxxxxxxxxxxxxxxxxxx

Und dann noch ein paar 2 Monate alte Einschätzungen von mir zu Zahlen und Erwartungen:

Und wie immer: Das was da steht, hielt ich damals für meine bestmögliche Prognose. Niemand hat Sicherheit und natürlich liege ich auch hin und wieder falsch.

Also beteiligt Euch, MOR ist noch auf Jahre hinaus ein interessanter Weg.

Vielleicht in 6 Jahren dann der Threadtitel: MOR auf dem Weg in den DAX.

Im intradayvergleich korrigiert comdirect leider nicht die Werte.

TecDaxvergleiche:

xxxxxxxxxxxx

@strohmann, #9

Für wie wahrscheinlich hälst du deine Prognose von 5 bis 6€ als Kursziel? Eine hochprofitable Firma mit über 60 Entwicklungsprojekten mit laufenden Gewinnsteigerungen durch die Krise geführt und vertraglich sicheren Zahlungen auf Jahre hinaus soll unter cashbestand fallen?

Wettest du da drauf?

TecDaxvergleiche:

xxxxxxxxxxxx

@strohmann, #9

Für wie wahrscheinlich hälst du deine Prognose von 5 bis 6€ als Kursziel? Eine hochprofitable Firma mit über 60 Entwicklungsprojekten mit laufenden Gewinnsteigerungen durch die Krise geführt und vertraglich sicheren Zahlungen auf Jahre hinaus soll unter cashbestand fallen?

Wettest du da drauf?

RedShoes gibts auch noch!

Macht wie immer fast alles 100%ig richtig. Legendär seine 2003 hysterisch immer tiefer angesetzten Kursziele bei Morphosys..... Alte Kämpen werden sich erinnern.

Alte Kämpen werden sich erinnern.

2008 sei Morphosys die einzige verbleibende Position im langfristdepot gewesen. Gut gemacht.

http://www.ariva.de/Persoenlicher_Jahresrueckblick_c2855534

Auszug:

Bereits im letzten (außergewöhnlichen Rekordjahr 2007) wurden

viele langfristige Aktienpositionen im 3-stelligen Gewinnbereich

konsequent ausgestoppt, nachdem mein erstes großes langfristiges

DAX-Ziel aus 2004 bei 8.149 fast punktgenau erreicht wurde.

Bis auf MorphoSys wurden im Laufe dieses Jahres dann auch die

restlichen langfristigen Aktienpositionen ausgestoppt. SolarWorld mit

434% Gewinn, ThyssenKrupp mit 137% und 162%, SGL Carbon mit 137%,

Aixtron mit 85 und exakt 100%, sowie auch Lufthansa mit bescheidenen,

aber immer noch soliden 45% Gewinn.

Die Aufnahmen an den lokalen Tiefpunkten im Januar und März

ergaben meistens deutlich mehr als 10%, in der Spitze immerhin 51%

Gewinn. Die Verlustpositionen lagen meist unter 5%, seltener bei knapp

10%. In den letzten Wochen wurde besonders vorsichtig nach den Regeln

des 1%-Risiko-Modells agiert.

Die Einschätzungen zum Gold waren fehlerfrei. Die langfristigen

Longpositionen wurden erst in unmittelbarer Nähe bei 1.000 US-Dollar

aufgelöst. Der antizyklische Einstieg von Shortpositionen erfolgte exakt

am Tage des Allzeithochs. Sämtliche Positionen konnten mit Gewinn

realisiert werden. Das ist eine Serie, die mir selber langsam unheimlich

wird. Sie wird definitiv nicht auf Dauer zu halten sein.

.....

Macht wie immer fast alles 100%ig richtig. Legendär seine 2003 hysterisch immer tiefer angesetzten Kursziele bei Morphosys.....

Alte Kämpen werden sich erinnern.

Alte Kämpen werden sich erinnern.2008 sei Morphosys die einzige verbleibende Position im langfristdepot gewesen.

Gut gemacht.http://www.ariva.de/Persoenlicher_Jahresrueckblick_c2855534

Auszug:

Bereits im letzten (außergewöhnlichen Rekordjahr 2007) wurden

viele langfristige Aktienpositionen im 3-stelligen Gewinnbereich

konsequent ausgestoppt, nachdem mein erstes großes langfristiges

DAX-Ziel aus 2004 bei 8.149 fast punktgenau erreicht wurde.

Bis auf MorphoSys wurden im Laufe dieses Jahres dann auch die

restlichen langfristigen Aktienpositionen ausgestoppt. SolarWorld mit

434% Gewinn, ThyssenKrupp mit 137% und 162%, SGL Carbon mit 137%,

Aixtron mit 85 und exakt 100%, sowie auch Lufthansa mit bescheidenen,

aber immer noch soliden 45% Gewinn.

Die Aufnahmen an den lokalen Tiefpunkten im Januar und März

ergaben meistens deutlich mehr als 10%, in der Spitze immerhin 51%

Gewinn. Die Verlustpositionen lagen meist unter 5%, seltener bei knapp

10%. In den letzten Wochen wurde besonders vorsichtig nach den Regeln

des 1%-Risiko-Modells agiert.

Die Einschätzungen zum Gold waren fehlerfrei. Die langfristigen

Longpositionen wurden erst in unmittelbarer Nähe bei 1.000 US-Dollar

aufgelöst. Der antizyklische Einstieg von Shortpositionen erfolgte exakt

am Tage des Allzeithochs. Sämtliche Positionen konnten mit Gewinn

realisiert werden. Das ist eine Serie, die mir selber langsam unheimlich

wird. Sie wird definitiv nicht auf Dauer zu halten sein.

.....

Hallo!

Bisher war ich auch nur stiller Leser im MorphoSys Thread, aber ich möchte mich für die geniale Zusammenfassung bei Eck64 bedanken. Ich bin schon lange MorphoSys Aktionär und habe nach derzeitigem Stand auch noch vor sehr lange dabei zu bleiben. Denn von Traden halte ich nix; MorphoSys ist daher in meinem "mindestens 10 Jahre" Depot...

Enzofran

Bisher war ich auch nur stiller Leser im MorphoSys Thread, aber ich möchte mich für die geniale Zusammenfassung bei Eck64 bedanken. Ich bin schon lange MorphoSys Aktionär und habe nach derzeitigem Stand auch noch vor sehr lange dabei zu bleiben. Denn von Traden halte ich nix; MorphoSys ist daher in meinem "mindestens 10 Jahre" Depot...

Enzofran

Heute Morgen besteht eine seltsame Ruhe bei der Kursfindung auf überwiegend leicht erhöhtem Niveau - bei den meisten Werten. Wenn gleich die Instis an den Markt kommen, wird es wohl in die eine oder andere Richtung stark ausschlagen ... Ich hoffe ja nach oben, befürchte aber nach unten ... In einer Stunde wissen wir mehr!

Die technischen Indikatoren bei Morphosys sind aufgrund des raschen Anstiegs doch recht überhitzt. Ich erwarte zumindest bei Morphosys kurzfristig eine Konsolidierung.

Okay, was MOR betrifft, scheint es erst mal wieder kräftig runter zu gehen. Eine Unterstützung sehen wir bei 17,50 und dann bei 14,50. Schade, aber der Traum von der 20 wird so schnell nicht in Erfüllung gehen.

Ich halte meine Langfristposition und stocke bei 14,50 auf.

Ich halte meine Langfristposition und stocke bei 14,50 auf.

Antwort auf Beitrag Nr.: 36.290.136 von bruder_halblang am 02.01.09 09:38:48Ich dachte, du willst erst wieder bei 9 (27 vor Split) aufstocken.

Antwort auf Beitrag Nr.: 36.290.148 von Ville7 am 02.01.09 09:40:02@Ville:

Bei 9 stocke ich weiter auf! Erst 14,50 und dann die 9!!! Nichts ist unmöglich! Bei 27 dann denke ich an erste Gewinnmitnahmen!

Bei 9 stocke ich weiter auf! Erst 14,50 und dann die 9!!!

Nichts ist unmöglich! Bei 27 dann denke ich an erste Gewinnmitnahmen!

meinen die jetzt vor oder nach dem Split ??

Nachrichten

MorphoSys Kursziel 57 Euro (Focus Money)

München (aktiencheck.de AG) - Die Experten von "FOCUS-MONEY" sehen bei der Aktie von MorphoSys (ISIN DE0006632003/ WKN 663200) ein Kursziel von 57 Euro.

Pharmakonzerne aus der ganzen Welt würden sich an das Unternehmen wenden. In ihrem Auftrag suche MorphoSys dann nach Antikörpern für die gewünschten Ziele. Einen Teil der Rechte an den Antikörpern behalte MorphoSys. Wenn die klinische Entwicklung voranschreite, erhalte das Unternehmen Prämien und später, sofern die Medikamente den Markt erreichen würden, eine Umsatzbeteiligung. Auf diese Weise sei der Konzern an 55 Projekten beteiligt.

Aus einem Abkommen mit Novartis erhalte MorphoSys bis zu eine Milliarde USD in den nächsten Jahren. MorphoSys habe auch begonnen, selbst Medikamente zu entwickeln. Die Pipeline sei mit zwei Projekten aber noch sehr klein.

Die Experten von "FOCUS-MONEY" sehen bei der Aktie von MorphoSys ein Kursziel von 57 Euro. Ein Stoppkurs sollte bei 38 Euro gesetzt werden. (Ausgabe 02/09) (02.01.2009/ac/a/t) Analyse-Datum: 02.01.2009

Analyst: Focus Money

KGV: 28

Rating des Analysten:

Quelle:aktiencheck.de 02/01/2009 09:43

Nachrichten

MorphoSys Kursziel 57 Euro (Focus Money)

München (aktiencheck.de AG) - Die Experten von "FOCUS-MONEY" sehen bei der Aktie von MorphoSys (ISIN DE0006632003/ WKN 663200) ein Kursziel von 57 Euro.

Pharmakonzerne aus der ganzen Welt würden sich an das Unternehmen wenden. In ihrem Auftrag suche MorphoSys dann nach Antikörpern für die gewünschten Ziele. Einen Teil der Rechte an den Antikörpern behalte MorphoSys. Wenn die klinische Entwicklung voranschreite, erhalte das Unternehmen Prämien und später, sofern die Medikamente den Markt erreichen würden, eine Umsatzbeteiligung. Auf diese Weise sei der Konzern an 55 Projekten beteiligt.

Aus einem Abkommen mit Novartis erhalte MorphoSys bis zu eine Milliarde USD in den nächsten Jahren. MorphoSys habe auch begonnen, selbst Medikamente zu entwickeln. Die Pipeline sei mit zwei Projekten aber noch sehr klein.

Die Experten von "FOCUS-MONEY" sehen bei der Aktie von MorphoSys ein Kursziel von 57 Euro. Ein Stoppkurs sollte bei 38 Euro gesetzt werden. (Ausgabe 02/09) (02.01.2009/ac/a/t) Analyse-Datum: 02.01.2009

Analyst: Focus Money

KGV: 28

Rating des Analysten:

Quelle:aktiencheck.de 02/01/2009 09:43

Morphosys Kursziel 57. Stopps bei 38 wurden wohl heute morgen gleich ausgelöst (sofern gesetzt ).

Focus Money, hallo Split!

http://www.ariva.de/MorphoSys_Kursziel_57_Euro_FOCUS_MONEY_n…

). Focus Money, hallo Split!

http://www.ariva.de/MorphoSys_Kursziel_57_Euro_FOCUS_MONEY_n…

02.01.2009 10:00:28 - MARKT/Gewinnmitnahmen bei Morphosys

Ein Händler spricht von Gewinnmitnahmen bei Morphosys am ersten Handelstag des

Jahres. Die Aktie habe sich nach dem Aktiensplit gut entwickelt. Ein Teil dieser

Gewinne werde nun wieder ausgepreist. "Das Geschäft findet allerdings bei einem

sehr dünnen Handel statt", schränkt ein Händler die Bedeutung der Bewegung ein.

Morphosys verlieren 3% auf 18,18 EUR.

DJG/mpt/raz

(END) Dow Jones Newswires

Ein Händler spricht von Gewinnmitnahmen bei Morphosys am ersten Handelstag des

Jahres. Die Aktie habe sich nach dem Aktiensplit gut entwickelt. Ein Teil dieser

Gewinne werde nun wieder ausgepreist. "Das Geschäft findet allerdings bei einem

sehr dünnen Handel statt", schränkt ein Händler die Bedeutung der Bewegung ein.

Morphosys verlieren 3% auf 18,18 EUR.

DJG/mpt/raz

(END) Dow Jones Newswires

Tja, viele sehen die 18 (oder besser noch 19, aber das war vor Silvester) als glänzende Ausstiegschance. Wir alle wissen, dass MOR Potenzial hat, aber wir alle wissen auch, dass sich der Kurs schon seit Jahrenden zwischen etwa 10 und 20 Euro (Split bereinigt) bewegt. So ist die Wahrscheinlichkeit hoch, dass es auch in diesem Jahr so sein wird. Und die derzeitigen Kurse befinden sich nun mal am oberen Rand der Range. Sollte der Markt in diesen ersten Tagen des Jahres stabil bleiben, könnte die 20 aber noch mal angekitzelt werden.

Antwort auf Beitrag Nr.: 36.290.622 von bruder_halblang am 02.01.09 10:52:44Für Spekulanten interessant, für Investoren nicht!

Antwort auf Beitrag Nr.: 36.290.622 von bruder_halblang am 02.01.09 10:52:44Trader-Wunschdenken

Die (bis dato ungewohnte) relative Stärke zum Gesamtmarkt im vergangenen Jahr zeigt eher auf einen tendenziell weiter steigenden MOR-Kurs im Jahr 2009.

Die (bis dato ungewohnte) relative Stärke zum Gesamtmarkt im vergangenen Jahr zeigt eher auf einen tendenziell weiter steigenden MOR-Kurs im Jahr 2009.

Antwort auf Beitrag Nr.: 36.290.356 von jendrik am 02.01.09 10:12:16Die "Analysten" bei Focus Money geben sich Mühe zu den schlechtestetn der Branche zu gehören.

Wenn man eine Empfehlung zu einer Aktie aufsetzt, sollte man doch wenigstens die Unternehmensmeldung der letzten Wochen anschauen? Zu viel der Mühe, wenn man noch schnell nach der Silvesterparty was aus dem Ärmel schütteln will.

Am 30.12., unmittelbar vor Börsenschluss schrieben sie noch:

http://www.focus.de/finanzen/boerse/aktien/MONEY-boerse/mone…

30.12.08, 11:08

2008 war ein verlorenes Jahr

Dieses Jahr ist wohl kein Anleger ungeschoren davongekommen. Es war das schlimmste seit der großen Depression in den 30er-Jahren. Ein Rückblick.

Von FOCUS-MONEY-Redakteur Helmut Achatz

Nur 1931 während der großen Depression fiel das amerikanische Börsenbarometer binnen zwölf Monaten prozentual noch stärker ab als im Katastrophenjahr 2008. Damals verlor der Dow Jones die Hälfte an Wert, 2008 waren es „nur“ 36 Prozent. Börsenguru und Buchautor Max Otte hat insofern recht, wenn er sagt, dass „wir gemeinsam das schlimmste Börsenjahr seit 1931 überstanden haben“.

....

Dann zu anderen Indizes und auch noch das hier:

Schatten fällt auf Solaraktien

Im Technologiewerte-Index TecDax gibt es keinen richtigen Gewinner: Morphosys schlug sich noch am besten, auf Jahressicht verbucht die Aktie dennoch nur eine schwarze Null.

xxxxxxxxxxxxxxx

16% plus sehen sie als schwarze null an. Da kann man schon auch mal nen Split übersehen.

Da kann man schon auch mal nen Split übersehen.

Wenn man eine Empfehlung zu einer Aktie aufsetzt, sollte man doch wenigstens die Unternehmensmeldung der letzten Wochen anschauen? Zu viel der Mühe, wenn man noch schnell nach der Silvesterparty was aus dem Ärmel schütteln will.

Am 30.12., unmittelbar vor Börsenschluss schrieben sie noch:

http://www.focus.de/finanzen/boerse/aktien/MONEY-boerse/mone…

30.12.08, 11:08

2008 war ein verlorenes Jahr

Dieses Jahr ist wohl kein Anleger ungeschoren davongekommen. Es war das schlimmste seit der großen Depression in den 30er-Jahren. Ein Rückblick.

Von FOCUS-MONEY-Redakteur Helmut Achatz

Nur 1931 während der großen Depression fiel das amerikanische Börsenbarometer binnen zwölf Monaten prozentual noch stärker ab als im Katastrophenjahr 2008. Damals verlor der Dow Jones die Hälfte an Wert, 2008 waren es „nur“ 36 Prozent. Börsenguru und Buchautor Max Otte hat insofern recht, wenn er sagt, dass „wir gemeinsam das schlimmste Börsenjahr seit 1931 überstanden haben“.

....

Dann zu anderen Indizes und auch noch das hier:

Schatten fällt auf Solaraktien

Im Technologiewerte-Index TecDax gibt es keinen richtigen Gewinner: Morphosys schlug sich noch am besten, auf Jahressicht verbucht die Aktie dennoch nur eine schwarze Null.

xxxxxxxxxxxxxxx

16% plus sehen sie als schwarze null an.

Da kann man schon auch mal nen Split übersehen.

Da kann man schon auch mal nen Split übersehen.

In der aktuellen Ausgabe von FM steht eine Empfehlung und der Split ist dort auch eingerechnet un erläutert.

2. Januar 2009, 15:42

Roche übernimmt US-Biotechunternehmen

Standbein im Bereich Alzheimer und Schizophrenie

Der Basler Pharmakonzern Roche hält rund 89 Prozent am US-Biotechunternehmen Memory Pharmaceuticals. Nach Ablauf der Angebotsfrist sind über 73 Millionen Memory-Aktien angedient worden, wie Roche mitteilte.

Darin enthalten sind die 890'630 bereits zugesagten Aktien. Roche hatte den Abschluss der Vereinbarung zur Übernahme von Memory Pharmaceuticals im November bekanntgegeben. Gemäss dieser wird Roche das US-Biotechunternehmen in einer Bartransaktion zum Preis von ungefähr 50 Millionen Dollar vollständig übernehmen.

Schnelle Abwicklung

Die Übernahme von Memory soll über einen Merger baldmöglichst abgeschlossen werden, teilte Roche weiter mit. Komme der Merger gemäss dem Merger-Agreement zustande, halte Roche alle Aktien von Memory. Die restlichen Memory-Aktionäre werden wie im Übernahmeangebot 0,61 Dollar pro Aktie erhalten.

Memory entwickelt Arzneimittelkandidaten für die Behandlung von Erkrankungen des zentralen Nervensystems (ZNS) wie Alzheimer oder Schizophrenie, wie Roche am Dienstag mitteilte. Das Unternehmen verfügt über zwei Nikotin-Alpha-7-Agonisten, die bereits gemeinsam mit Roche entwickelt werden: R3487 wird in PhaseII-Studien für die Behandlung von Alzheimer und Schizophrenie geprüft; R4996 befindet sich in Phase-I-Studien für die Behandlung von Alzheimer.

(sda/olsm)

http://tagesschau.sf.tv/nachrichten/archiv/2009/01/02/wirtsc…

Roche fährt weiter mehrgleisig bei Alzheimer.

Roche übernimmt US-Biotechunternehmen

Standbein im Bereich Alzheimer und Schizophrenie

Der Basler Pharmakonzern Roche hält rund 89 Prozent am US-Biotechunternehmen Memory Pharmaceuticals. Nach Ablauf der Angebotsfrist sind über 73 Millionen Memory-Aktien angedient worden, wie Roche mitteilte.

Darin enthalten sind die 890'630 bereits zugesagten Aktien. Roche hatte den Abschluss der Vereinbarung zur Übernahme von Memory Pharmaceuticals im November bekanntgegeben. Gemäss dieser wird Roche das US-Biotechunternehmen in einer Bartransaktion zum Preis von ungefähr 50 Millionen Dollar vollständig übernehmen.

Schnelle Abwicklung

Die Übernahme von Memory soll über einen Merger baldmöglichst abgeschlossen werden, teilte Roche weiter mit. Komme der Merger gemäss dem Merger-Agreement zustande, halte Roche alle Aktien von Memory. Die restlichen Memory-Aktionäre werden wie im Übernahmeangebot 0,61 Dollar pro Aktie erhalten.

Memory entwickelt Arzneimittelkandidaten für die Behandlung von Erkrankungen des zentralen Nervensystems (ZNS) wie Alzheimer oder Schizophrenie, wie Roche am Dienstag mitteilte. Das Unternehmen verfügt über zwei Nikotin-Alpha-7-Agonisten, die bereits gemeinsam mit Roche entwickelt werden: R3487 wird in PhaseII-Studien für die Behandlung von Alzheimer und Schizophrenie geprüft; R4996 befindet sich in Phase-I-Studien für die Behandlung von Alzheimer.

(sda/olsm)

http://tagesschau.sf.tv/nachrichten/archiv/2009/01/02/wirtsc…

Roche fährt weiter mehrgleisig bei Alzheimer.

Unschöne Kerze zum Jahresstart

Aber auch keine Katastrophe.

Aus heftig überkaufter Lage heraus konsolidiert MOR etwas. Selbst bei einem Dip auf 16,50 muss man sich noch keinerlei Sorgen machen. Die langfristigen Aufwärtstrends sind eh noch viel weiter unten.

xxxxxxxxxx

An Bruder Halblangs 14,50 rufen wird man sich bei jedem Zucker abwärts gewöhnen müssen. Bis vor kurzem hat er bei jedem Zucker runter noch 9 (vor split 27) ausgerufen......

Aber auch keine Katastrophe.

Aus heftig überkaufter Lage heraus konsolidiert MOR etwas. Selbst bei einem Dip auf 16,50 muss man sich noch keinerlei Sorgen machen. Die langfristigen Aufwärtstrends sind eh noch viel weiter unten.

xxxxxxxxxx

An Bruder Halblangs 14,50 rufen wird man sich bei jedem Zucker abwärts gewöhnen müssen. Bis vor kurzem hat er bei jedem Zucker runter noch 9 (vor split 27) ausgerufen......

So, ich bin wohl einer der allerersten, die für einen MOR-Trade Abgeltungssteuer zahlen müssen. Ich bin heute Mittag für knapp über 17,30 rein und eben für gut 17,90 außerbörslich raus.

Die Position war relativ klein und nach Spesen und Steuern bleibt nur ein Flaschenpfand übrig. Aber der kurzfristige Chart sieht heute so mies aus, dass ich einfach wieder raus musste.

Ich glaube an den Trend, welchen eck64 dick grün eingezeichnet hat, so dass wir den Kurs noch mal zwischen 15,50 und 16 sehen sollten.

Die Position war relativ klein und nach Spesen und Steuern bleibt nur ein Flaschenpfand übrig. Aber der kurzfristige Chart sieht heute so mies aus, dass ich einfach wieder raus musste.

Ich glaube an den Trend, welchen eck64 dick grün eingezeichnet hat, so dass wir den Kurs noch mal zwischen 15,50 und 16 sehen sollten.

Na prima, wenn man die Kursausschläge seit dem 23.12. und die jüngeren Beiträge hier verfolgt, hat der Split ja bereits erreicht, was er erreichen konnte: Die Volatilität der Aktie steigt und der Eigentümerkreis setzt sich vermehrt aus Leuten zusammen, die eben alles sein wollen, nur keine Eigentümer und alles haben wollen, nur keine Verantwortung.

Am besten, sie schieben zur nächsten HV noch nen weiteren Split, diesmal 1:10, nach, dann wird das alles noch viel bunter. Denn merke: Aktienkultur ist, wenns immer schön knallt und kracht, nicht wahr, die Herren M. und L.?

PS: Ich würde mir wirklich wünschen, sie würden diese Scheißbörse mal mindestens 3 Jahre einfach zu machen und jeder müsste mal mit seinen ENTSCHEIDUNGEN ne Weile leben!

Am besten, sie schieben zur nächsten HV noch nen weiteren Split, diesmal 1:10, nach, dann wird das alles noch viel bunter. Denn merke: Aktienkultur ist, wenns immer schön knallt und kracht, nicht wahr, die Herren M. und L.?

PS: Ich würde mir wirklich wünschen, sie würden diese Scheißbörse mal mindestens 3 Jahre einfach zu machen und jeder müsste mal mit seinen ENTSCHEIDUNGEN ne Weile leben!

Antwort auf Beitrag Nr.: 36.295.744 von SLGramann am 02.01.09 22:30:163 Jahre komplett dicht wäre schon ein bischen hart.

Einmal in der Woche eine Auktion. Auch das hätte was.

Würde aber ganz schön krachende Rumpler geben bei vielen Werten.....

xxxxxxxxxxxxxxx

Ansonsten: Der Auftritt von M/L in den letzten Jahren hat immerhin dazu geführt, dass die onvista-Fondsliste bereits über 30 gestiegen ist. Und vor 3 Jahren waren es unter 10. Und die Liste ist keinesfalls vollständig. Die US-Lebensversicherung, die über 3% von MOR eingesammelt hat, gehört z.B. nicht dazu. Und der Kursanstieg gegen den weltweiten Trend zeigt wohl auch, dass trotz allgemeinem Investorenrückzug Kapital den Weg zu MOR gefunden hat.

Insofern: Es ist wohl nicht alles falsch gemacht worden von M. und L. in den letzten Jahren.

xxxxxxxxxxxx

Und MOR ist in 3 Monaten von 12,20 auf 19,30 gestiegen, bzw. von 14,50 in 6 Wochen hoch. Dass es da auch zu Gewinnmitnahmen kommt ist so normal wie sonstnochwas. Das passiert auch bei Gilette oder anderen Werten in denen Buffett investiert....

Einmal in der Woche eine Auktion. Auch das hätte was.

Würde aber ganz schön krachende Rumpler geben bei vielen Werten.....

xxxxxxxxxxxxxxx

Ansonsten: Der Auftritt von M/L in den letzten Jahren hat immerhin dazu geführt, dass die onvista-Fondsliste bereits über 30 gestiegen ist. Und vor 3 Jahren waren es unter 10. Und die Liste ist keinesfalls vollständig. Die US-Lebensversicherung, die über 3% von MOR eingesammelt hat, gehört z.B. nicht dazu. Und der Kursanstieg gegen den weltweiten Trend zeigt wohl auch, dass trotz allgemeinem Investorenrückzug Kapital den Weg zu MOR gefunden hat.

Insofern: Es ist wohl nicht alles falsch gemacht worden von M. und L. in den letzten Jahren.

xxxxxxxxxxxx

Und MOR ist in 3 Monaten von 12,20 auf 19,30 gestiegen, bzw. von 14,50 in 6 Wochen hoch. Dass es da auch zu Gewinnmitnahmen kommt ist so normal wie sonstnochwas. Das passiert auch bei Gilette oder anderen Werten in denen Buffett investiert....

Antwort auf Beitrag Nr.: 36.295.442 von bruder_halblang am 02.01.09 21:46:14Du bist ein Fähnchen im Wind. Jetzt glaubst du an 15,50 bis 16. Davor wolltest du noch bei 14,50 wieder einsteigen und nochmal davor war 9 für dich recht sicher. Und dann verrätst du auch noch, dass du heute schon bei 17,30 wieder zugelangt hattest. Ich prognostiziere jetzt auch mal und zwar, dass du hier wieder so schnell verschwinden wirst wie du aufgetaucht bist.

Antwort auf Beitrag Nr.: 36.294.402 von eck64 am 02.01.09 19:13:53Das einzige mulmige fundamentale Gefühl für 2009 habe ich, wenn ich an R1450 denke. Sollte der in den Daten floppen, dann gehts möglicherweise wie Butter durch einige Unterstützungen. Ich hoffe daher, dass bis zu den R1450 Daten noch ein/zwei Klinikstarts erfolgt sind, am besten in Güte von anti-Lingo-1, der hoffentlich von MOR ist, also ein AK mit erkennbar massivem Potential vergleichbar zu einem R1450.

Antwort auf Beitrag Nr.: 36.296.263 von Ville7 am 03.01.09 05:24:59@Ville:

Wie schon öfter gesagt, habe ich eine Langfristposition im Depot, die ich bereits im Jahre 2007 gekauft und bisher nicht angerührt habe. So freue ich mich mit Euch gemeinsam über jeden Kursanstieg.

Aber Spaß muss doch auch sein! Und als der Kurs gestern Mittag bei 17,30 stand, habe ich einfach mal eine kleine Position gekauft, weil mir der Rückgang zu stark erschien. Wenn man sich aber den Chart so betrachtet, dann verheißt die rote Kerze nichts Gutes. So was hatten wir schon öfter und dürfte eher zu weiteren Kursrückgängen als zu Anstiegen führen. Daher habe ich meine Position auch im Hinblick auf das bevorstehende Wochenende schnell noch glattgestellt. Ich will in diesem Jahr keine Risiken mehr eingehen.

Außerdem wollte ich mir mal ansehen, wie das nun in der Praxis mit der Abgeltungssteuer funktioniert. Die Comdirect scheint derzeit Probleme zu haben, denn mein gesamter Verkaufserlös ist erst mal im "Nirwana" verschwunden. Ich hoffe, dass das Geld bis Montagmorgen wieder auftaucht.

An den von mir genannten Chartmarkten ändert das nichts. Aber wie gesagt scheint mir auch der fett grüne Trend von eck64 plausibel.

Wie schon öfter gesagt, habe ich eine Langfristposition im Depot, die ich bereits im Jahre 2007 gekauft und bisher nicht angerührt habe. So freue ich mich mit Euch gemeinsam über jeden Kursanstieg.

Aber Spaß muss doch auch sein! Und als der Kurs gestern Mittag bei 17,30 stand, habe ich einfach mal eine kleine Position gekauft, weil mir der Rückgang zu stark erschien. Wenn man sich aber den Chart so betrachtet, dann verheißt die rote Kerze nichts Gutes. So was hatten wir schon öfter und dürfte eher zu weiteren Kursrückgängen als zu Anstiegen führen. Daher habe ich meine Position auch im Hinblick auf das bevorstehende Wochenende schnell noch glattgestellt. Ich will in diesem Jahr keine Risiken mehr eingehen.

Außerdem wollte ich mir mal ansehen, wie das nun in der Praxis mit der Abgeltungssteuer funktioniert. Die Comdirect scheint derzeit Probleme zu haben, denn mein gesamter Verkaufserlös ist erst mal im "Nirwana" verschwunden.

Ich hoffe, dass das Geld bis Montagmorgen wieder auftaucht. An den von mir genannten Chartmarkten ändert das nichts. Aber wie gesagt scheint mir auch der fett grüne Trend von eck64 plausibel.

Antwort auf Beitrag Nr.: 36.296.263 von Ville7 am 03.01.09 05:24:59Das sehe ich ähnlich wie du.

Es wäre gut, wenn durch weitere INDs aber auch weitere P2-news bei MOR103 und BHQ880 erst noch etwas "Fleisch" an die Pipeline und Kurs kommt. Insbesondere sollte R1450 von Roche eingestellt werden.

Sollte das vorher passieren sähe die verbleibende klinische Pipe einfach zwischenzeitlich sehr dünn aus.

Und um so besser sollte R1450 in die P2 wechseln! Das wäre dann ein hervorragender track record:

1D09C3 (GPC) - nach P1 eingestellt

CNTO 888 (Centocor) - In zweiter Indikation in P2

BHQ 880 (Novartis) - P2-Kombitherapie bereits als Studienprotokoll angemeldet

R1450 (Roche) - P1b in Auswertungsphase, Entscheidung offen

MOR103 - P2 auf Jahresmitte angekündigt

Werden es 3 von 5 oder 4 von 5, die die P1 überstehen?

xxxxxxxxxxxxx

Anderes Thema:

Was denkst du? P2 Studie MOR103 in Rheumatoider Arthritis:

Was erwartest du? Werden sie das Studienprotokoll auf tnf-alpha-Resistente bzw. Non-responder auslegen?

Dieses Protokoll auszuarbeiten wird die erste große Aufgabe für Dr. Arndt Schottelius sein. Hier einen aussichtsreichen und geradlinigen Weg festzulegen, der zügig das therapeutische und kommerzielle Potential von MOR103 aufzeigt ist meiner Meinung nach die zentrale Anforderung an die P2 von MOR103. Denn mit diesen Ergebnissen soll das Projekt ja auslizenziert werden.

Es wäre gut, wenn durch weitere INDs aber auch weitere P2-news bei MOR103 und BHQ880 erst noch etwas "Fleisch" an die Pipeline und Kurs kommt. Insbesondere sollte R1450 von Roche eingestellt werden.

Sollte das vorher passieren sähe die verbleibende klinische Pipe einfach zwischenzeitlich sehr dünn aus.

Und um so besser sollte R1450 in die P2 wechseln! Das wäre dann ein hervorragender track record:

1D09C3 (GPC) - nach P1 eingestellt

CNTO 888 (Centocor) - In zweiter Indikation in P2

BHQ 880 (Novartis) - P2-Kombitherapie bereits als Studienprotokoll angemeldet

R1450 (Roche) - P1b in Auswertungsphase, Entscheidung offen

MOR103 - P2 auf Jahresmitte angekündigt

Werden es 3 von 5 oder 4 von 5, die die P1 überstehen?

xxxxxxxxxxxxx

Anderes Thema:

Was denkst du? P2 Studie MOR103 in Rheumatoider Arthritis:

Was erwartest du? Werden sie das Studienprotokoll auf tnf-alpha-Resistente bzw. Non-responder auslegen?

Dieses Protokoll auszuarbeiten wird die erste große Aufgabe für Dr. Arndt Schottelius sein. Hier einen aussichtsreichen und geradlinigen Weg festzulegen, der zügig das therapeutische und kommerzielle Potential von MOR103 aufzeigt ist meiner Meinung nach die zentrale Anforderung an die P2 von MOR103. Denn mit diesen Ergebnissen soll das Projekt ja auslizenziert werden.

Antwort auf Beitrag Nr.: 36.297.021 von eck64 am 03.01.09 12:52:47Ich glaube nicht an eine Einstellung des Roche AK nach Phase 1. Ich erwarte eine Phase 2, allein aus Gründen der Validierung. Allerdings schätze ich die Chancen, die Phase 3 zu erreichen wieder geringer ein. Dies hängt mit den jüngsten Forschungsergebnissen zur Alzheimererkrankung zusammen, die darauf hinweisen, dass Aß nicht bzw. nicht allein für die kognitive Beeinträchtigung und die Zerstörung des Gehirns verantwortlich ist. Aber, wie alle Pharmas fährt ja auch Roche mehrgleisig, läuft es ja auf eine Kombi-Therapie hinaus. Das ist der Grund für meine Einschätzung, dass R 1450 eine Phase 2 erleben wird. Dann wird geprüft, ob sich der AK evtl. für eine solch Kombi-Therapie eignet bzw. bis zur Entwicklung eines besseren Produktes als Therapie taugt. Die Daten der Phase 1 dürfte da trotz Langzeit- und Mehrfach-Dosierung zu dünn sein.

milestones

milestones

Auch aus der focus money:

Die neuen Stars

Antikörper treiben das Wachstum in der Pharma-Branche

Die Auswahlkriterien sind streng. Nur Unternehmen, die Innovationen auf \\\\\\\"höchstem Niveau\\\\\\\" bieten und die mit ihren Erfindungen \\\\\\\"Gesellschaft und Wirtschaft tiefgreifend verändern werden\\\\\\\", steht die \\\\\\\"Gemeinschaft der Technologie-Pioniere“ des Weltwirtschaftsforums offen. Gerade mal 34 Unternehmen auf der ganzen Welt befand die WEF-Jury in diesem Jahr für würdig. In die erlesene Runde schaffte es auch eine deutsche Firma: der Antikörperspezialist Morphosys.

Wachsende Bedeutung. Das Unternehmen aus der Nähe von München belegt einen der Spitzenplätze in einem PharmaSegment, das mehr und mehr an Bedeutung gewinnt. Im Jahr 2008 verschrieben Ärzte auf Antikörpern basierende Medikamente im Wert von 24,8 Milliarden Dollar. Bis 2012 verdoppelt sich laut einer Prognose des Marktforschungsinstituts Datamonitor die Summe nahezu auf 43,4 Milliarden Dollar.

Vor allem im Kampf gegen Krebs und Entzündungskrankheiten wie rheumatoide Arthritis haben die y-förmigen Proteine neue Maßstäbe gesetzt. \\\\\\\"Mittlerweile kann es sich kein Pharma-Konzern mehr leisten, dieses Forschungsgebiet in seinen Labors zu ignorieren\\\\\\\", sagt Roland Maier, Experte bei der Beteiligungsgesellschaft BB Biotech. In nur 20 Jahren haben sich Antikörper zu einer der tragenden Säulen der Medizin und einer der wichtigsten Wachstumsquellen entwickelt.

Neue Möglichkeiten. Das Einzigartige an den y-förmigen Proteinen ist ihre hohe Bindungsspezifität. Sehr gezielt heften sie sich an die Oberfläche ausgewählter Zellen. Da sich Antikörper maßgeschneidert herstellen lassen, eröffnen sich den Forschern eine Vielzahl von Möglichkeiten.

Wichtigstes Einsatzgebiet für Antikörper ist die Krebstherapie. \\\\\\\"Sie gehören auf diesem Gebiet zu den erfolgreichsten modernen Medikamenten\\\\\\\" sagt Georg Moldenhauer vom Deutschen Krebsforschungszentrum in Heidelberg. Präparate wie Avastin fischen mit Antikörpern Moleküle aus der Blutbahn, die die Tumorzelle zum Wachstum braucht. Erbitux geht einen anderen Weg und blockiert wichtige Andockstellen für Moleküle auf der Zelloberfläche. Auch dieser Wirkmechanismus verhindert, dass der Tumor weiter wächst. Eine dritte Möglichkeit ist, die Tumorzelle mit Antikörpern zu markieren und so eine Abwehrreaktion des Immunsystems auszulösen. Das Nierenkrebsmedikament Rencarex, das die deutsche BiotechFirma Wilex gerade entwickelt, funktioniert nach diesem Prinzip.

Bisher haben die Behörden 20 Antikörper-Medikamente zugelassen, rund die Hälfte davon gegen Krebs. Mit Hochdruck arbeiten die Pharma-Konzerne in ihren Labors an neuen Präparaten, um auch an dem Wachstum des Milliardenmarkts teilhaben zu können. Sagenhafte 102 neue Antikörper-Medikamente erproben Wissenschaftler gerade in der Phase II, in der es um Wirksamkeit und Dosierung geht. 30 stehen in der Phase III, der letzten Stufe vor dem Zulassungsantrag. \\\\\\\"Wir werden weitere wichtige Medikamente sehen\\\\\\\", ist Maier überzeugt.

Teilweise mit Milliardensummen haben sich die großen Pharma-Konzerne in den vergangenen Jahren die notwendige Kompetenz eingekauft. AstraZeneca zahlte zum Beispiel vor zwei Jahren 1,6 Milliarden Dollar für Cambridge Antibody Technologies. Viele andere wenden sich an Morphosys. Ob Bayer, Pfizer oder Takeda - mit nahezu allen großen Konzernen hat die Biotech-Firma Kooperationen vereinbart. Ihr Kapital ist eine patentierte Technologie. Sie ermöglicht es dem Unternehmen, für beinahe jedes Ziel auf der Oberfläche einer Zelle den passenden Antikörper zu konstruieren. Der größte Coup bisher: Vor einem Jahr vereinbarte Morphosys mit dem Schweizer Pharma-Riesen Novartis eine umfassende Zusammenarbeit. Wert: rund eine Milliarde Dollar. Über 100 Projekte wollen die beiden Unternehmen starten.

Milliardenangebot. Die Schweizer haben Nachholbedarf. Erst relativ spät setzte der Konzern aus Basel auf die neue Wirkstoffklasse. Ganz anders Konkurrent Roche: Bereits 1990 übernahm der ebenfalls in Basel ansässige Konzern die Mehrheit am amerikanischen Antikörper-Pionier Genentech für 2,1 Milliarden Dollar. Eine Investition, die sich lohnte. Roches Top-3-Produkte - alles Antikörper - stammen aus den Labors der Amerikaner. Mitte dieses Jahres bot Roche rund 44 Milliarden Dollar, um auch die restlichen 44 Prozent an Genentech zu übernehmen. Bisher lehnt der Biotech-Konzern das Angebot ab: zu niedrig.

Derweil tüfteln die Forscher an der nächsten Generation von Antikörpern. Trion Pharma, ein Biotech-Unternehmen aus München, entwickelt trifunktionale Antikörper. Sie können nicht nur einen, sondern zwei unterschiedliche Immunzelltypen zum Tumor leiten. \\\\\\\"Das führt zu einer sehr effizienten Zerstörung der Krebszelle\\\\\\\", sagt Trion-Vorstandschef Horst Lindhofer. Die Rechte an den zwei Hauptmedikamenten hat sich bereits Fresenius Biotech, eine Tochter des MDax-Konzerns Fresenius, gesichert.

Neue Möglichkeiten. Noch mehr Beachtung in der Wissenschaft finden Antikörperfragmente. Sie sind um etwa 90 Prozent kleiner als gewöhnliche Antikörper. Ihr großer Vorteil: Sie kosten zum einen in der Produktion deutlich weniger. Zum anderen erreichen die Fragmente Ziele in und auf der Zelle, die für Antikörper auf Grund ihrer Größe unerreichbar sind. Mit als führend auf diesem Gebiet gilt Ablynx aus Belgien. Erst vor drei Monaten schloss die Firma wieder eine Partnerschaft ab, dieses Mal mit dem Darmstädter Pharma- und Chemiekonzern Merck. Davor unterzeichnete Ablynx-Vorstandschef Edwin Moses bereits Verträge mit Wyeth, Novartis und vor allem Boehnnger Ingelheim. Für die umfangreiche Zusammenarbeit zahlt Boehringer - je nach Erfolg - bis zu 1,2 Milliarden Euro. Wir wollen mit Ablynx\\\\\\\' innovativer Technologie Medikamente gegen bisher unheilbare Krankheiten entwickeln\\\\\\\", kündigt Andreas Barner, Pharma-Chef bei Boehringer, an. Die WEF-Jury wird die Fortschritte mit Sicherheit verfolgen.

CLEMENS SCHÖMANN-FINCK

Die neuen Stars

Antikörper treiben das Wachstum in der Pharma-Branche

Die Auswahlkriterien sind streng. Nur Unternehmen, die Innovationen auf \\\\\\\"höchstem Niveau\\\\\\\" bieten und die mit ihren Erfindungen \\\\\\\"Gesellschaft und Wirtschaft tiefgreifend verändern werden\\\\\\\", steht die \\\\\\\"Gemeinschaft der Technologie-Pioniere“ des Weltwirtschaftsforums offen. Gerade mal 34 Unternehmen auf der ganzen Welt befand die WEF-Jury in diesem Jahr für würdig. In die erlesene Runde schaffte es auch eine deutsche Firma: der Antikörperspezialist Morphosys.

Wachsende Bedeutung. Das Unternehmen aus der Nähe von München belegt einen der Spitzenplätze in einem PharmaSegment, das mehr und mehr an Bedeutung gewinnt. Im Jahr 2008 verschrieben Ärzte auf Antikörpern basierende Medikamente im Wert von 24,8 Milliarden Dollar. Bis 2012 verdoppelt sich laut einer Prognose des Marktforschungsinstituts Datamonitor die Summe nahezu auf 43,4 Milliarden Dollar.

Vor allem im Kampf gegen Krebs und Entzündungskrankheiten wie rheumatoide Arthritis haben die y-förmigen Proteine neue Maßstäbe gesetzt. \\\\\\\"Mittlerweile kann es sich kein Pharma-Konzern mehr leisten, dieses Forschungsgebiet in seinen Labors zu ignorieren\\\\\\\", sagt Roland Maier, Experte bei der Beteiligungsgesellschaft BB Biotech. In nur 20 Jahren haben sich Antikörper zu einer der tragenden Säulen der Medizin und einer der wichtigsten Wachstumsquellen entwickelt.

Neue Möglichkeiten. Das Einzigartige an den y-förmigen Proteinen ist ihre hohe Bindungsspezifität. Sehr gezielt heften sie sich an die Oberfläche ausgewählter Zellen. Da sich Antikörper maßgeschneidert herstellen lassen, eröffnen sich den Forschern eine Vielzahl von Möglichkeiten.

Wichtigstes Einsatzgebiet für Antikörper ist die Krebstherapie. \\\\\\\"Sie gehören auf diesem Gebiet zu den erfolgreichsten modernen Medikamenten\\\\\\\" sagt Georg Moldenhauer vom Deutschen Krebsforschungszentrum in Heidelberg. Präparate wie Avastin fischen mit Antikörpern Moleküle aus der Blutbahn, die die Tumorzelle zum Wachstum braucht. Erbitux geht einen anderen Weg und blockiert wichtige Andockstellen für Moleküle auf der Zelloberfläche. Auch dieser Wirkmechanismus verhindert, dass der Tumor weiter wächst. Eine dritte Möglichkeit ist, die Tumorzelle mit Antikörpern zu markieren und so eine Abwehrreaktion des Immunsystems auszulösen. Das Nierenkrebsmedikament Rencarex, das die deutsche BiotechFirma Wilex gerade entwickelt, funktioniert nach diesem Prinzip.

Bisher haben die Behörden 20 Antikörper-Medikamente zugelassen, rund die Hälfte davon gegen Krebs. Mit Hochdruck arbeiten die Pharma-Konzerne in ihren Labors an neuen Präparaten, um auch an dem Wachstum des Milliardenmarkts teilhaben zu können. Sagenhafte 102 neue Antikörper-Medikamente erproben Wissenschaftler gerade in der Phase II, in der es um Wirksamkeit und Dosierung geht. 30 stehen in der Phase III, der letzten Stufe vor dem Zulassungsantrag. \\\\\\\"Wir werden weitere wichtige Medikamente sehen\\\\\\\", ist Maier überzeugt.

Teilweise mit Milliardensummen haben sich die großen Pharma-Konzerne in den vergangenen Jahren die notwendige Kompetenz eingekauft. AstraZeneca zahlte zum Beispiel vor zwei Jahren 1,6 Milliarden Dollar für Cambridge Antibody Technologies. Viele andere wenden sich an Morphosys. Ob Bayer, Pfizer oder Takeda - mit nahezu allen großen Konzernen hat die Biotech-Firma Kooperationen vereinbart. Ihr Kapital ist eine patentierte Technologie. Sie ermöglicht es dem Unternehmen, für beinahe jedes Ziel auf der Oberfläche einer Zelle den passenden Antikörper zu konstruieren. Der größte Coup bisher: Vor einem Jahr vereinbarte Morphosys mit dem Schweizer Pharma-Riesen Novartis eine umfassende Zusammenarbeit. Wert: rund eine Milliarde Dollar. Über 100 Projekte wollen die beiden Unternehmen starten.

Milliardenangebot. Die Schweizer haben Nachholbedarf. Erst relativ spät setzte der Konzern aus Basel auf die neue Wirkstoffklasse. Ganz anders Konkurrent Roche: Bereits 1990 übernahm der ebenfalls in Basel ansässige Konzern die Mehrheit am amerikanischen Antikörper-Pionier Genentech für 2,1 Milliarden Dollar. Eine Investition, die sich lohnte. Roches Top-3-Produkte - alles Antikörper - stammen aus den Labors der Amerikaner. Mitte dieses Jahres bot Roche rund 44 Milliarden Dollar, um auch die restlichen 44 Prozent an Genentech zu übernehmen. Bisher lehnt der Biotech-Konzern das Angebot ab: zu niedrig.

Derweil tüfteln die Forscher an der nächsten Generation von Antikörpern. Trion Pharma, ein Biotech-Unternehmen aus München, entwickelt trifunktionale Antikörper. Sie können nicht nur einen, sondern zwei unterschiedliche Immunzelltypen zum Tumor leiten. \\\\\\\"Das führt zu einer sehr effizienten Zerstörung der Krebszelle\\\\\\\", sagt Trion-Vorstandschef Horst Lindhofer. Die Rechte an den zwei Hauptmedikamenten hat sich bereits Fresenius Biotech, eine Tochter des MDax-Konzerns Fresenius, gesichert.

Neue Möglichkeiten. Noch mehr Beachtung in der Wissenschaft finden Antikörperfragmente. Sie sind um etwa 90 Prozent kleiner als gewöhnliche Antikörper. Ihr großer Vorteil: Sie kosten zum einen in der Produktion deutlich weniger. Zum anderen erreichen die Fragmente Ziele in und auf der Zelle, die für Antikörper auf Grund ihrer Größe unerreichbar sind. Mit als führend auf diesem Gebiet gilt Ablynx aus Belgien. Erst vor drei Monaten schloss die Firma wieder eine Partnerschaft ab, dieses Mal mit dem Darmstädter Pharma- und Chemiekonzern Merck. Davor unterzeichnete Ablynx-Vorstandschef Edwin Moses bereits Verträge mit Wyeth, Novartis und vor allem Boehnnger Ingelheim. Für die umfangreiche Zusammenarbeit zahlt Boehringer - je nach Erfolg - bis zu 1,2 Milliarden Euro. Wir wollen mit Ablynx\\\\\\\' innovativer Technologie Medikamente gegen bisher unheilbare Krankheiten entwickeln\\\\\\\", kündigt Andreas Barner, Pharma-Chef bei Boehringer, an. Die WEF-Jury wird die Fortschritte mit Sicherheit verfolgen.

CLEMENS SCHÖMANN-FINCK

Schönes Neues Jahr!

Was denkt ihr fällt eine Entscheidung bei Roche? Wievieil war Morphosys nochmal gefallen, als der GPC-Mor AK eingestellt wurde?

Ich hatte ja auf Bruch der 20 gehofft und dann nach Mehrjahreshoch ein paar neue Investoren.

Was denkt ihr fällt eine Entscheidung bei Roche? Wievieil war Morphosys nochmal gefallen, als der GPC-Mor AK eingestellt wurde?

Ich hatte ja auf Bruch der 20 gehofft und dann nach Mehrjahreshoch ein paar neue Investoren.

Ich hab es nicht genau verfolgt! War es Medigene die diese Woche eine P2 gestartet haben? Jedenfalls fiel der Kurs an diesem Tag um 4,2 %. Oftmals ist das allgemeine Umfeld wichtiger und echte News bringen Tagesausschläge, die kurz darauf wieder auskonsolidiert werden. Warte seit 3 Jahren mal wieder auf ein grundsätzlich höheres neues Kurslevel wie seinerzeit in 2004. Hat vorher auch immer in einer gewissen Range geschwankt und dann ging es sehr schnell.Die unteren Regionen wurden verlassen und seitdem nicht mehr gesehen. Werde allerdings langsam mürbe. Welche News sollen den Kurs denn noch bewegen?

Bisher haben selbst beste Nachrichten nicht zu höheren Bewertungsniveaus geführt.

Bisher haben selbst beste Nachrichten nicht zu höheren Bewertungsniveaus geführt.

Für alle stillen und aktiven Teilhaber dieses Threads wünsche ich ein Gesundes Neues Jahr!

Der neue Thread-Titel gefällt mir, kurz und knackig!

Danke Eck für deine Arbeit, mögen die User diese Arbeit auch zu würdigen wissen!

Grüße!

Der neue Thread-Titel gefällt mir, kurz und knackig!

Danke Eck für deine Arbeit, mögen die User diese Arbeit auch zu würdigen wissen!

Grüße!

Antwort auf Beitrag Nr.: 36.300.372 von riverstar_de am 04.01.09 15:09:50Wievieil war Morphosys nochmal gefallen, als der GPC-Mor AK eingestellt wurde?

Das ist eine Frage, die sich überhaupt nicht beantworten lässt. Zunächst mal ist Satraplatin bei GPC gescheitert, in zwei schlimmen Stufen, danach dann schleichend weitergebröckelt.

Teilweise haben hier in den MOR-Threads die GPC rumgepoltert, dass Morphosys das scheiß Satraplatin an GPC geliefert habe und ähnliches. Ich würde mal sagen, Morphosys hat jedenfalls dirket und offensichtlich sehr viel mehr unter Satraplatin-Pleite bei GPC gelitten, als durch die Einstellung von 1D09C3.

Die Einstellung von 1D09C3 ging eher schleichend:

Erst nur 2. Geige hinter Satraplatin, dann waren bei GPC die Finanzmittel weg um eigenständig weiterzumachen. Nach und nach stellte sich heraus, das es wohl schwierig werde das Programm auszugliedern, schliesslich wurde es eingestellt und auch auch MOR nahm es von der Pipeliste.

Ich sehe aber trotzdem keinen direkten Abschlag von x mio€ irgendwann im chart, der aufgrund von 1D09C3 zustandekam. Bei der endgültigen Streichung waren "die Informierten" alle eher froh, dass diese Karteileiche endlich von der Liste wegkam.

Trotzdem: Wäre jetzt 1D09C3 in der Fortgeschrittenen P2, stünde die Pipeline zweifellos besser da, der Zieltermin zur 1. Zulassung wäre früher usw. usf.... Das Projekt war nunmal ehemals das fortgeschrittenste Projekt. Aber jetzt eben Geschichte.

Bezüglich Roche kann man ausschliesslich spekulieren. Bei anhaltender totaler Erfolgslosigkeit hätte Roche die P1 wohl nicht so ausführlich und langwierig ausgeführt. Also vermute ich durchaus therapeutisch positive Effekte.

Bei Dosiseskalationsstudien werden üblicherweise die letzten Patientengruppen in den höchsten Dosierungen behandelt. Wie lange nach Rekrutierungsende noch behandelt und vor allem Patientendaten in der Nachbetrachtung weiter erhoben werden, und bis wann die abschliessende Auswertung erfolgt? Das wissen nur die Beteiligten Ärzte.

Im Prinzip kann Roche aber bereits parallel zur Auswertung das Studienprotokoll zu einer P2 aufsetzen, falls dies durch die P1-Ergebnisse geboten scheint, ohne bereits die letzte Gruppe bis ins Detail fertig ausgewertet zu haben.

Vergleich das einfach mal mit MOR103: Die endgültigen Pharmakokinetischen Auswertungen der P1 sind noch nicht fertig, ja teilweise sind möglicherweise die Abklingraten irgendwelcher erhobener Marker noch nicht mal fertig erhoben. Trotzdem arbeiten sie natürlich bei MOR bereits daran ein aussichtsreiches Studienprotokoll aufzusetzen, dass sowohl therapeutisches und kommerzielles Potential aufzeigen kann. Dafür muss die P1-Auswertung in den letzten Details noch nicht festliegen.

Das ist eine Frage, die sich überhaupt nicht beantworten lässt. Zunächst mal ist Satraplatin bei GPC gescheitert, in zwei schlimmen Stufen, danach dann schleichend weitergebröckelt.

Teilweise haben hier in den MOR-Threads die GPC rumgepoltert, dass Morphosys das scheiß Satraplatin an GPC geliefert habe und ähnliches. Ich würde mal sagen, Morphosys hat jedenfalls dirket und offensichtlich sehr viel mehr unter Satraplatin-Pleite bei GPC gelitten, als durch die Einstellung von 1D09C3.

Die Einstellung von 1D09C3 ging eher schleichend:

Erst nur 2. Geige hinter Satraplatin, dann waren bei GPC die Finanzmittel weg um eigenständig weiterzumachen. Nach und nach stellte sich heraus, das es wohl schwierig werde das Programm auszugliedern, schliesslich wurde es eingestellt und auch auch MOR nahm es von der Pipeliste.

Ich sehe aber trotzdem keinen direkten Abschlag von x mio€ irgendwann im chart, der aufgrund von 1D09C3 zustandekam. Bei der endgültigen Streichung waren "die Informierten" alle eher froh, dass diese Karteileiche endlich von der Liste wegkam.

Trotzdem: Wäre jetzt 1D09C3 in der Fortgeschrittenen P2, stünde die Pipeline zweifellos besser da, der Zieltermin zur 1. Zulassung wäre früher usw. usf.... Das Projekt war nunmal ehemals das fortgeschrittenste Projekt. Aber jetzt eben Geschichte.

Bezüglich Roche kann man ausschliesslich spekulieren. Bei anhaltender totaler Erfolgslosigkeit hätte Roche die P1 wohl nicht so ausführlich und langwierig ausgeführt. Also vermute ich durchaus therapeutisch positive Effekte.

Bei Dosiseskalationsstudien werden üblicherweise die letzten Patientengruppen in den höchsten Dosierungen behandelt. Wie lange nach Rekrutierungsende noch behandelt und vor allem Patientendaten in der Nachbetrachtung weiter erhoben werden, und bis wann die abschliessende Auswertung erfolgt? Das wissen nur die Beteiligten Ärzte.

Im Prinzip kann Roche aber bereits parallel zur Auswertung das Studienprotokoll zu einer P2 aufsetzen, falls dies durch die P1-Ergebnisse geboten scheint, ohne bereits die letzte Gruppe bis ins Detail fertig ausgewertet zu haben.

Vergleich das einfach mal mit MOR103: Die endgültigen Pharmakokinetischen Auswertungen der P1 sind noch nicht fertig, ja teilweise sind möglicherweise die Abklingraten irgendwelcher erhobener Marker noch nicht mal fertig erhoben. Trotzdem arbeiten sie natürlich bei MOR bereits daran ein aussichtsreiches Studienprotokoll aufzusetzen, dass sowohl therapeutisches und kommerzielles Potential aufzeigen kann. Dafür muss die P1-Auswertung in den letzten Details noch nicht festliegen.

Antwort auf Beitrag Nr.: 36.300.435 von gapopp am 04.01.09 15:26:09Werde allerdings langsam mürbe. Welche News sollen den Kurs denn noch bewegen?

Bisher haben selbst beste Nachrichten nicht zu höheren Bewertungsniveaus geführt.

Das wäre aber schade, wenn du die ganze Konsolidierungs-Durststrecke gehalten hast und dann vor der nächsten Kursstufe mürbe aussteigst.

Bleibt die Frage: Was ist das Bewertungsniveau? MOR hat immerhin sein Bewertungsniveau 2008 gehalten und ausgebaut, während ringsum teilweise massiv abgestuft wurde. Beste News haben also meiner Meinung nach durchaus was bewirkt, nämlich dass man sich im rabenschwarzen Umfeld abkoppeln konnte. Natürlich noch nicht so sehr befriedigend, aber immerhin.

Jetzt wirds auch 2009 sowohl auf die firmeneigenen Nachrichten ankommen, als auch auf das Umfeld.

Für Morphosys selbst sind eine ganze Reihe guter Nachrichten bereits angekündigt und hauptsächlich durch anziehende Novartis-Umsätze als auch durch steigende Meilensteinsummen sollte es auf der Einnahmeseite wieder Quartal für Quartal erfreuliche Rekorde zu berichten geben. Dazu ab und an Nachrichten über Klinikstarts und möglicherweise Nachrichten aus den P1en sowie der eigenen Pipeline. Damit kannst du auf guten Nachrichtenfluss durch Morphosys selbst rechnen.

Das Umfeld 2009 wird weiter von vielen als extrem schwer eingeschätzt. Schlechte Zahlen bis mindestens Jahresmitte sind quasi sicher. Fraglich ist nur, ob und ab wann sich die Erkenntnis durchsetzt, jetzt sei dann mal ein Boden erreicht. Aber es wird mindestens noch einige Monate ein Umfeld geprägt von schlechten Zahlen, Entlassungen und Insolvenzen sein. Und noch eher wenige Firmen, die in diesem Umfeld ordentliche Zahlen und Meldungen absetzen. Aber Morphosys wird dazu gehören.

Ob das reichen wird, deine Mürbheit zu überwinden?

Bisher haben selbst beste Nachrichten nicht zu höheren Bewertungsniveaus geführt.

Das wäre aber schade, wenn du die ganze Konsolidierungs-Durststrecke gehalten hast und dann vor der nächsten Kursstufe mürbe aussteigst.

Bleibt die Frage: Was ist das Bewertungsniveau? MOR hat immerhin sein Bewertungsniveau 2008 gehalten und ausgebaut, während ringsum teilweise massiv abgestuft wurde. Beste News haben also meiner Meinung nach durchaus was bewirkt, nämlich dass man sich im rabenschwarzen Umfeld abkoppeln konnte. Natürlich noch nicht so sehr befriedigend, aber immerhin.

Jetzt wirds auch 2009 sowohl auf die firmeneigenen Nachrichten ankommen, als auch auf das Umfeld.

Für Morphosys selbst sind eine ganze Reihe guter Nachrichten bereits angekündigt und hauptsächlich durch anziehende Novartis-Umsätze als auch durch steigende Meilensteinsummen sollte es auf der Einnahmeseite wieder Quartal für Quartal erfreuliche Rekorde zu berichten geben. Dazu ab und an Nachrichten über Klinikstarts und möglicherweise Nachrichten aus den P1en sowie der eigenen Pipeline. Damit kannst du auf guten Nachrichtenfluss durch Morphosys selbst rechnen.

Das Umfeld 2009 wird weiter von vielen als extrem schwer eingeschätzt. Schlechte Zahlen bis mindestens Jahresmitte sind quasi sicher. Fraglich ist nur, ob und ab wann sich die Erkenntnis durchsetzt, jetzt sei dann mal ein Boden erreicht. Aber es wird mindestens noch einige Monate ein Umfeld geprägt von schlechten Zahlen, Entlassungen und Insolvenzen sein. Und noch eher wenige Firmen, die in diesem Umfeld ordentliche Zahlen und Meldungen absetzen. Aber Morphosys wird dazu gehören.

Ob das reichen wird, deine Mürbheit zu überwinden?

Bin Dir, eck64, sehr dankbar für Dein Engagement hier im Forum. Letztens kam mir der Gedanke, mal den Chart seit dem Tag, an dem Du Deinen ersten Zweijahres-Thread hier reingestellt hast, zu betrachten. Demnach hast Du schon sehr gut verdient an MOR, zumindest auf dem Papier.