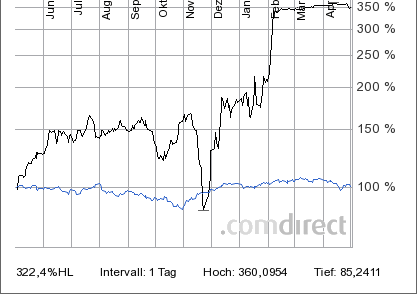

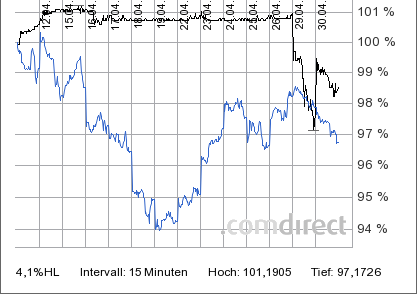

Morphosys: Sichere Gewinne und Milliardenpotential in der Pipeline - 500 Beiträge pro Seite (Seite 30)

eröffnet am 31.12.08 20:41:05 von

neuester Beitrag 04.02.11 10:20:15 von

neuester Beitrag 04.02.11 10:20:15 von

Beiträge: 15.706

ID: 1.147.198

ID: 1.147.198

Aufrufe heute: 3

Gesamt: 784.606

Gesamt: 784.606

Aktive User: 0

ISIN: DE0006632003 · WKN: 663200 · Symbol: MOR

66,25

EUR

+0,45 %

+0,30 EUR

Letzter Kurs 14:45:10 Lang & Schwarz

Neuigkeiten

13:30 Uhr · wallstreetONLINE Redaktion |

| Morphosys Aktien jetzt im kostenlosen Demokonto handeln!Anzeige |

12:17 Uhr · dpa-AFX |

10:27 Uhr · dpa-AFX |

Novartis-Übernahme läuft: Verlust verzehnfacht: Morphosys muss "Karten auf den Tisch legen"

Novartis-Übernahme läuft: Verlust verzehnfacht: Morphosys muss "Karten auf den Tisch legen"Werte aus der Branche Biotechnologie

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 2,0150 | +51,50 | |

| 4,7450 | +35,57 | |

| 8,8999 | +16,95 | |

| 1,4600 | +16,80 | |

| 5,7600 | +15,43 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,6050 | -18,24 | |

| 6,5500 | -19,14 | |

| 3,9900 | -21,30 | |

| 25,77 | -22,24 | |

| 2,3100 | -25,00 |

Antwort auf Beitrag Nr.: 40.492.683 von lupus2000 am 10.11.10 14:40:55sowie weitere Einlizenzierungen.

Von therapeutischen Antikörpern? Wenn ja, was schwebt Dir da vor? In welchen Phasen sollen die sich befinden (Präklinik)? Und für welche Indikationen?

Ich dachte eigentlich, daß sie erstmal keine weiteren Einlizensierungen vornehmen.

Von therapeutischen Antikörpern? Wenn ja, was schwebt Dir da vor? In welchen Phasen sollen die sich befinden (Präklinik)? Und für welche Indikationen?

Ich dachte eigentlich, daß sie erstmal keine weiteren Einlizensierungen vornehmen.

Antwort auf Beitrag Nr.: 40.492.683 von lupus2000 am 10.11.10 14:40:55Weiterer Aktionär oberhalb 3%-Meldeschwelle

Das steht schon lange da. Schon vor dem Einstieg von Massachusetts Mutual Life Insurance Company stand das da, nur ohne "weiterer", vielleict stand da erster Finanzinvestor? Weiß es nicht so genau.

Jedenfalls steht zu vermuten, dass sich einige im Hintergrund platzieren und gut wäre es, wenn es endlich auch mal zu herzhaften Zukäufen käme und nicht nur zu vorsichtigen Positionierungen.

Das es grundsätzlich wünschenswert wäre, wenn es noch weitere Partner in die Klinik schaffen, sehe ich auch so. Insbesondere Bayer und Schering waren jahrelang und einzeln große Aktivposten für MOR und Umsatzträger. Da sollte wirklich mehr als nur ein klinisches Projekt rausgucken. Das wäre ein absolut unterirdischer track-record. Enttäuschend finde ich vor allem, das es nicht zu einer vielzahl von hochspezifischen AKs, aufgepeppt für diaagnostische Bildgebungsverfahren gekommen ist. Insbesondere da hatte ich früher schnelle Erfolge erwartet.

Das steht schon lange da. Schon vor dem Einstieg von Massachusetts Mutual Life Insurance Company stand das da, nur ohne "weiterer", vielleict stand da erster Finanzinvestor? Weiß es nicht so genau.

Jedenfalls steht zu vermuten, dass sich einige im Hintergrund platzieren und gut wäre es, wenn es endlich auch mal zu herzhaften Zukäufen käme und nicht nur zu vorsichtigen Positionierungen.

Das es grundsätzlich wünschenswert wäre, wenn es noch weitere Partner in die Klinik schaffen, sehe ich auch so. Insbesondere Bayer und Schering waren jahrelang und einzeln große Aktivposten für MOR und Umsatzträger. Da sollte wirklich mehr als nur ein klinisches Projekt rausgucken. Das wäre ein absolut unterirdischer track-record. Enttäuschend finde ich vor allem, das es nicht zu einer vielzahl von hochspezifischen AKs, aufgepeppt für diaagnostische Bildgebungsverfahren gekommen ist. Insbesondere da hatte ich früher schnelle Erfolge erwartet.

Antwort auf Beitrag Nr.: 40.492.683 von lupus2000 am 10.11.10 14:40:55Hast du eigentlich noch Beziehungen zu

- BayerSchering

- BI

- Pfizer

und weisst daher konkret noch über die Existenz von Projekten? Oder bleibst du halt "einfach so" Optimist?

16,35 war mir vorhin ein kauf mit weitem Zerti wert. Mal sehen.

- BayerSchering

- BI

- Pfizer

und weisst daher konkret noch über die Existenz von Projekten? Oder bleibst du halt "einfach so" Optimist?

16,35 war mir vorhin ein kauf mit weitem Zerti wert. Mal sehen.

Was ist mit dem gap da oben?

Da gibts übrigens ne eigene Unterseite:

R&D Day 2010

Erfahren Sie mehr über die Pipeline des Unternehmens und aktuelle Technologie-Entwicklungen. mehr:

Agenda

Introduction

Dr. Simon Moroney, CEO of MorphoSys AG

Technology Update Dr. Marlies Sproll, CSO of MorphoSys AG

Update Partnered Pipeline Dr. Marlies Sproll, CSO of MorphoSys AG

Proprietary Development Dr. Arndt Schottelius, CDO of MorphoSys AG

GM-CSF

A central mediator in inflammation

Prof. John Hamilton, University of Melbourne

MOR103

Dr. Arndt Schottelius, CDO of MorphoSys AG

MOR208 New York: Dr. John Desjarlais, Vice President, Research, Xencor, Inc.

London: Dr. Lisa Rojkjaer, Head of Clinical Development, MorphoSys AG

MOR202 Dr. Lisa Rojkjaer, Head of Clinical Development, MorphoSys AG

Closing Remarks Dr. Simon Moroney, CEO of MorphoSys AG

http://www.morphosys.com/rnd-day2010

R&D Day 2010

Erfahren Sie mehr über die Pipeline des Unternehmens und aktuelle Technologie-Entwicklungen. mehr:

Agenda

Introduction

Dr. Simon Moroney, CEO of MorphoSys AG

Technology Update Dr. Marlies Sproll, CSO of MorphoSys AG

Update Partnered Pipeline Dr. Marlies Sproll, CSO of MorphoSys AG

Proprietary Development Dr. Arndt Schottelius, CDO of MorphoSys AG

GM-CSF

A central mediator in inflammation

Prof. John Hamilton, University of Melbourne

MOR103

Dr. Arndt Schottelius, CDO of MorphoSys AG

MOR208 New York: Dr. John Desjarlais, Vice President, Research, Xencor, Inc.

London: Dr. Lisa Rojkjaer, Head of Clinical Development, MorphoSys AG

MOR202 Dr. Lisa Rojkjaer, Head of Clinical Development, MorphoSys AG

Closing Remarks Dr. Simon Moroney, CEO of MorphoSys AG

http://www.morphosys.com/rnd-day2010

Trading Spotlight

Antwort auf Beitrag Nr.: 40.490.276 von eck64 am 10.11.10 10:14:04Ecks "News-Erwartungsliste" ist lang. Die Zeit bis zur Weihnachtspause ist kurz und wird immer kürzer.

Wer glaubt denn noch an Wunderwaffen? An Meldungen im Wochentakt?

Werden anlässlich des R&D-Tages für 2010 noch immer 1 bis 3 mögliche INDs aufgerufen werden?

Wann kommen die dann? Zwischen Nikolaus und Weihnachten? Da stehen uns ja wilde Zeiten bevor? Oder nur Erwartungsblasenplatzezeiten?

Wer glaubt denn noch an Wunderwaffen? An Meldungen im Wochentakt?

Werden anlässlich des R&D-Tages für 2010 noch immer 1 bis 3 mögliche INDs aufgerufen werden?

Wann kommen die dann? Zwischen Nikolaus und Weihnachten? Da stehen uns ja wilde Zeiten bevor? Oder nur Erwartungsblasenplatzezeiten?

22.12. & go

Antwort auf Beitrag Nr.: 40.498.100 von SLGramann am 11.11.10 08:10:25Lang sind vor allem die vielen Punkte die 2010 bereits gemeldet wurden.

Der Großteil der roten Erwartungspunkte wird auf den R&D-Tagen abgearbeitet. Was da an news rüberkommt wird man sehen, aber einiges vom Roten wird da sicher abgehakt.

So viel bleibt dann nicht offen.

1 (bis 3) INDs, macht 4 bis 6 im Jahr. Da hatte ich in meiner Pipelineprojektion seit Jahresanfang 5 drin.

Dann der MOR202 CTA, das wird schon klappen.

Noch eine P2-Start-Meldung? Warum nicht? Das Gantenerumab P2-Studienprofil steht schon online.

Richtig spannend wird sein, ob es MOR gelingt kurzfristig Honig aus der slonings-Übernahme zu saugen. Neue Kommerzialisierungsoptionen soll es geben und Moroney hat ohne Not hier den Blick drauf gerichtet.

Der Großteil der roten Erwartungspunkte wird auf den R&D-Tagen abgearbeitet. Was da an news rüberkommt wird man sehen, aber einiges vom Roten wird da sicher abgehakt.

So viel bleibt dann nicht offen.

1 (bis 3) INDs, macht 4 bis 6 im Jahr. Da hatte ich in meiner Pipelineprojektion seit Jahresanfang 5 drin.

Dann der MOR202 CTA, das wird schon klappen.

Noch eine P2-Start-Meldung? Warum nicht? Das Gantenerumab P2-Studienprofil steht schon online.

Richtig spannend wird sein, ob es MOR gelingt kurzfristig Honig aus der slonings-Übernahme zu saugen. Neue Kommerzialisierungsoptionen soll es geben und Moroney hat ohne Not hier den Blick drauf gerichtet.

Antwort auf Beitrag Nr.: 40.498.100 von SLGramann am 11.11.10 08:10:25Kleiner Nachtrag noch zu den 1 bis 3 Partner-INDs:

Da steckt Moroney natürlich wirklich nicht dahinter. Ich erinnere da nur an den Klinikstartantrg zu MOR103. Der kam am 28.12.2007!

Morphosys hatte ein Jahresziel und offensichtlich wurde hier der Urlaub gesperrrt um die offenen Punkte noch abzuarbeiten.

Wenn es bei einem Projekt auf Termin knapp hergeht, dann kommt es drauf an, wie der Partner das handhabt. Verschiebt er einfach um ein paar Wochen oder gar komplett 1 oder 2 Quartale? Oder zieht er das durch?

Bei MOR war es eines der angekündigten Jahresziele 2007. Bei den Partnern sind die P1-Projekte höchstens auf internen Planlisten, aber nicht als wichtige Meilensteine extern kommuniziert.

Was würdest du als Moroney machen? Auf 1 IND runterkorrigieren, damit möglicherweise den Kurs belasten und am 15. Dezember plötzlich die Prognose mit dem 5. übererfüllen und "riskieren", das am 20. oder 28. 12 doch noch der 6. IND kommt?

Wenn Moroney einen IND 4 fest und sicher im Blick hat, dann wird er bei 4 bis 6 bleiben. Bei allem anderen riskiert er doch einen Knieschuss. eher kann er auf 0 bis 3 korrigieren. Meine Meinung,

Meine Meinung,

Da steckt Moroney natürlich wirklich nicht dahinter. Ich erinnere da nur an den Klinikstartantrg zu MOR103. Der kam am 28.12.2007!

Morphosys hatte ein Jahresziel und offensichtlich wurde hier der Urlaub gesperrrt um die offenen Punkte noch abzuarbeiten.

Wenn es bei einem Projekt auf Termin knapp hergeht, dann kommt es drauf an, wie der Partner das handhabt. Verschiebt er einfach um ein paar Wochen oder gar komplett 1 oder 2 Quartale? Oder zieht er das durch?

Bei MOR war es eines der angekündigten Jahresziele 2007. Bei den Partnern sind die P1-Projekte höchstens auf internen Planlisten, aber nicht als wichtige Meilensteine extern kommuniziert.

Was würdest du als Moroney machen? Auf 1 IND runterkorrigieren, damit möglicherweise den Kurs belasten und am 15. Dezember plötzlich die Prognose mit dem 5. übererfüllen und "riskieren", das am 20. oder 28. 12 doch noch der 6. IND kommt?

Wenn Moroney einen IND 4 fest und sicher im Blick hat, dann wird er bei 4 bis 6 bleiben. Bei allem anderen riskiert er doch einen Knieschuss. eher kann er auf 0 bis 3 korrigieren.

Meine Meinung,

Meine Meinung,

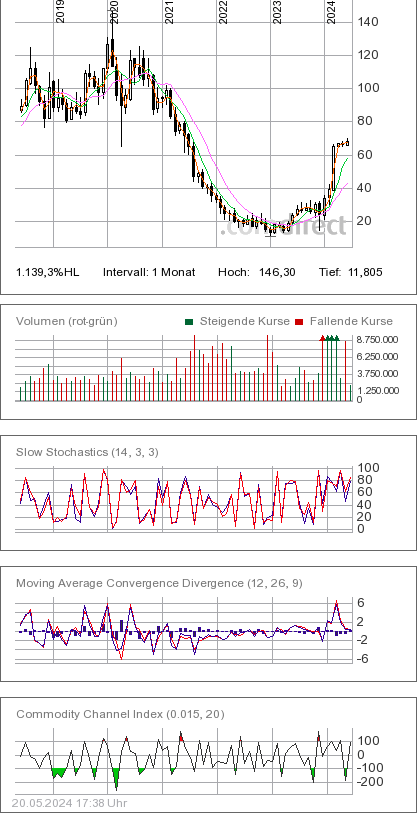

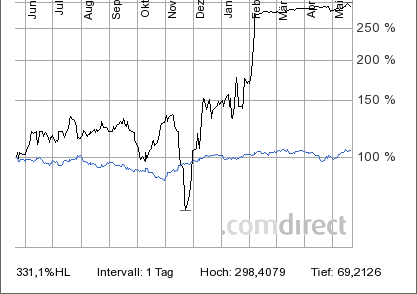

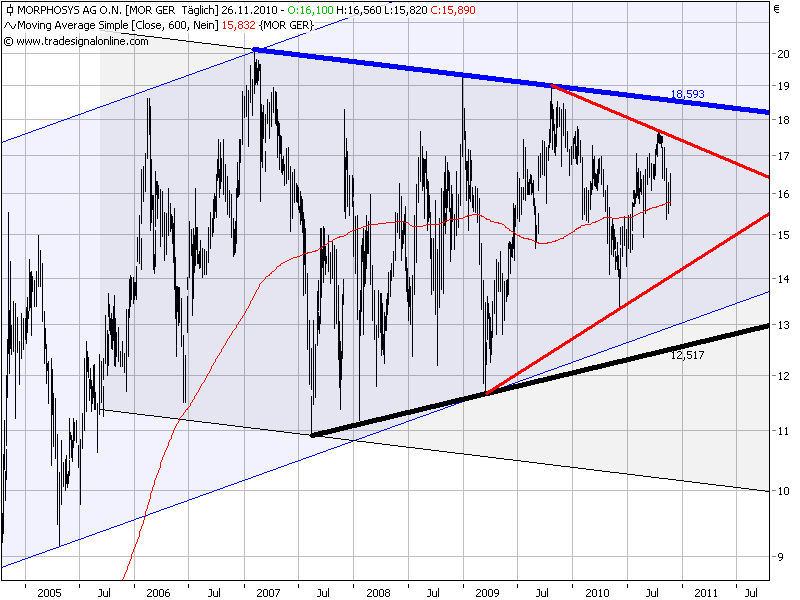

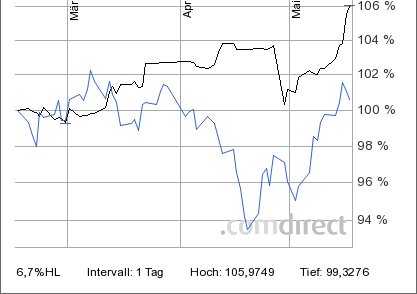

Muss ja fundamental ein sehr schlechtes Jahr gewesen sein, wenn man auf den chart schaut:

Klinische Programme, Partner und eigene, incl. Projektion 2010e/2011e (von 0 auf 8 (14e/21e)):

Klinische Pipeline von 8 auf 14 hoch? Das muss ein klares minus geben....

Klinische Programme, Partner und eigene, incl. Projektion 2010e/2011e (von 0 auf 8 (14e/21e)):

Klinische Pipeline von 8 auf 14 hoch? Das muss ein klares minus geben....

Antwort auf Beitrag Nr.: 40.499.498 von eck64 am 11.11.10 10:40:17schau mal ab 13022005

Antwort auf Beitrag Nr.: 40.499.961 von BertholdFuxx am 11.11.10 11:22:49Ich richte charts nie an einem bestimmten datum aus.

Immer ganze Quartale oder ganze Jahre.

Damit der 13.2.2005 dabei ist kriegst du 6 Jahre:

Und? Ein mehrjähriges Querlaufen?

14.02.05 E:14,35 H:14,9933 T:14,30 S:14,8967 €

Wenn du schon schlimm darstellen willst, dann nimm lieber Februar 2007.

06.02.07 E:19,89 H:20,16 T:18,8533 S:19,1467 €

Bald 4 Jahre her und MOR ist weit drunter.

Immer ganze Quartale oder ganze Jahre.

Damit der 13.2.2005 dabei ist kriegst du 6 Jahre:

Und? Ein mehrjähriges Querlaufen?

14.02.05 E:14,35 H:14,9933 T:14,30 S:14,8967 €

Wenn du schon schlimm darstellen willst, dann nimm lieber Februar 2007.

06.02.07 E:19,89 H:20,16 T:18,8533 S:19,1467 €

Bald 4 Jahre her und MOR ist weit drunter.

So, nachgelegt.

Und bei ca. 15 noch auf der Lauer.

Mal sehen.

Und bei ca. 15 noch auf der Lauer.

Mal sehen.

Antwort auf Beitrag Nr.: 40.500.985 von Proto2000 am 11.11.10 12:55:07endlich bewegt sich die Aktie dahin, wo sie hingehört. Nach unten.

Drecksfirma, Drecksaktie.

Drecksfirma, Drecksaktie.

Antwort auf Beitrag Nr.: 40.500.985 von Proto2000 am 11.11.10 12:55:07Offensichtlich SL unter 16,25:

War ja auch eine ergiebige Aktion.

War ja auch eine ergiebige Aktion.

Antwort auf Beitrag Nr.: 40.501.113 von eck64 am 11.11.10 13:09:27übernahmeangebot und haben fertig. weg damit vom kapitalmarkt mit dem schrott

Antwort auf Beitrag Nr.: 40.501.113 von eck64 am 11.11.10 13:09:27Dermaßen viele SLs?

Also der Umsatz war echt heftig. Spricht eher weniger für SLs.

Andererseits lagen zwischen 15,5 und 16,1 einige Unterstützungen. Insofern könnten da schon Aktionäre ihre SLs plaziert haben. Erscheint mir trotzdem zu hoch der Umsatz.

Also der Umsatz war echt heftig. Spricht eher weniger für SLs.

Andererseits lagen zwischen 15,5 und 16,1 einige Unterstützungen. Insofern könnten da schon Aktionäre ihre SLs plaziert haben. Erscheint mir trotzdem zu hoch der Umsatz.

Wie schaut es aus, wenn Insider vertrauen zu ihrem Unternehmen haben?

So sieht das aus:

LEXINGTON, Mass.--(BUSINESS WIRE)--Synta Pharmaceuticals Corp. (NASDAQ: SNTA) today announced the sale of 1,440,923 shares of its common stock at a price of $3.47 per share to Mr. Bruce Kovner, a member of the Board of Directors of Synta, pursuant to a Subion Agreement entered into on November 10, 2010, for gross proceeds of approximately $5 million. The shares were offered directly to Mr. Kovner without a placement agent, underwriter, broker or dealer.

The net proceeds from the sale will be used to fund Synta’s operations, including, research and development, clinical trials, manufacturing, intellectual property protection and enforcement, and working capital, and for other general corporate purposes.

-----------

Zur Nachahmung empfohlen. Es müssen ja nicht gleich 5 Mio. Dollar sein...

So sieht das aus:

LEXINGTON, Mass.--(BUSINESS WIRE)--Synta Pharmaceuticals Corp. (NASDAQ: SNTA) today announced the sale of 1,440,923 shares of its common stock at a price of $3.47 per share to Mr. Bruce Kovner, a member of the Board of Directors of Synta, pursuant to a Subion Agreement entered into on November 10, 2010, for gross proceeds of approximately $5 million. The shares were offered directly to Mr. Kovner without a placement agent, underwriter, broker or dealer.

The net proceeds from the sale will be used to fund Synta’s operations, including, research and development, clinical trials, manufacturing, intellectual property protection and enforcement, and working capital, and for other general corporate purposes.

-----------

Zur Nachahmung empfohlen. Es müssen ja nicht gleich 5 Mio. Dollar sein...

Antwort auf Beitrag Nr.: 40.501.928 von lumumba72 am 11.11.10 14:31:45Es sind eine ganze Reihe von KOs abgeräumt worden.

Kann man da eigentlich irgendwo eine Liste von KO-Ereignissen abrufen?

Wenn man jetzt bei onvista oder ariva reinschaut, sieht man nur noch die "überlebenden".

Alle zwischen 16,25 und 15,39 kommen nicht mehr....

Da kann schon Volumen drin sein.

Kann man da eigentlich irgendwo eine Liste von KO-Ereignissen abrufen?

Wenn man jetzt bei onvista oder ariva reinschaut, sieht man nur noch die "überlebenden".

Alle zwischen 16,25 und 15,39 kommen nicht mehr....

Da kann schon Volumen drin sein.

Antwort auf Beitrag Nr.: 40.502.137 von SLGramann am 11.11.10 14:49:06

sorry, ist heute nicht mein Tag...

sorry, ist heute nicht mein Tag...

Antwort auf Beitrag Nr.: 40.502.803 von SLGramann am 11.11.10 15:44:03Für was sorry?

Für 3,47 die KE intern durchgebracht ist doch ok:

Letzten Monat kostete die noch über 4, letzes Jahr bis 7.

Für 3,47 die KE intern durchgebracht ist doch ok:

Letzten Monat kostete die noch über 4, letzes Jahr bis 7.

Antwort auf Beitrag Nr.: 40.502.958 von eck64 am 11.11.10 15:55:00Seit langer Zeit mal wieder. Ich finde MOR mittlerweile richtig gut. Super Papier als Trading-Position, in überschaubaren Zeiträumen 20-30%, alles sehr sicher.

Basis-Invest: O. Was soll ich mit einer Pl, die hinten teuer gefüttert wird, bei der vorne wenig sicher Verwertbares rauskommt. Ist ein Glückspiel. Geldverbrenner, auch AbD.

Kurs: Jetzt kaufen ist zu teuer, eine 14 wirds geben. Dann von 14 auf 17,50.

Markt: MOR verspielt seine Glaubwürdigkeit, um wirklich steigen zu können.

Eigentlich schade, aber hin und her geht doch.

510tp

Basis-Invest: O. Was soll ich mit einer Pl, die hinten teuer gefüttert wird, bei der vorne wenig sicher Verwertbares rauskommt. Ist ein Glückspiel. Geldverbrenner, auch AbD.

Kurs: Jetzt kaufen ist zu teuer, eine 14 wirds geben. Dann von 14 auf 17,50.

Markt: MOR verspielt seine Glaubwürdigkeit, um wirklich steigen zu können.

Eigentlich schade, aber hin und her geht doch.

510tp

Antwort auf Beitrag Nr.: 40.503.372 von 510tp am 11.11.10 16:26:29Und morgen ein IND oder ein neuer Partnerschaftsdeal?

Würde gut zur heutigen Kerze passen....

Was soll ich mit einer Pl, die hinten teuer gefüttert wird, bei der vorne wenig sicher Verwertbares rauskommt.

Da du selten bei MOR vorbeschaust, hast du es vielleicht vergessen:

Wenn ein Partner eine P1 meldet, dann kassiert MOR 1 bis 1,5 mio€. hat 0 weitere kosten und auch kein Risiko. Nix zu füttern und mit fortune und Können des Partners geht es später weiter in die P2 und P3....

Verwertung kommt erst später.

Würde gut zur heutigen Kerze passen....

Was soll ich mit einer Pl, die hinten teuer gefüttert wird, bei der vorne wenig sicher Verwertbares rauskommt.

Da du selten bei MOR vorbeschaust, hast du es vielleicht vergessen:

Wenn ein Partner eine P1 meldet, dann kassiert MOR 1 bis 1,5 mio€. hat 0 weitere kosten und auch kein Risiko. Nix zu füttern und mit fortune und Können des Partners geht es später weiter in die P2 und P3....

Verwertung kommt erst später.

Outperformer!

ahhh, jetzt kreischen sie hier wieder rum. die aktie ist denk ich heute hauptsächlich wegen dieser meldung gefallen: http://www.n-tv.de/politik/Naechstes-Pharma-Sparpaket-steht-…

da reagieren nun mal manche aktien mehr oder weniger drauf.

da reagieren nun mal manche aktien mehr oder weniger drauf.

Antwort auf Beitrag Nr.: 40.504.481 von shortiegriller am 11.11.10 18:01:03Wenn du einen link draus machst ist es einfacher für alle.

http://www.n-tv.de/politik/Naechstes-Pharma-Sparpaket-steht-…

Nächstes Pharma-Sparpaket steht

http://www.n-tv.de/politik/Das-Preismonopol-faellt-article19…

Arzneimittelneuordnungsgesetz

Das Preismonopol fällt

Naja, ob von den Pharmas ins Gesetzblatt diktierte Regelungen tatsächlich die Kosten dämpfen? Wer weiß das schon. Abgesehen davon verkauft MOR in Deutschland ja nix auf Jahre hin.

Und warum ist MOR dann heute weniger gefallen als der Tecdax?

http://www.n-tv.de/politik/Naechstes-Pharma-Sparpaket-steht-…

Nächstes Pharma-Sparpaket steht

http://www.n-tv.de/politik/Das-Preismonopol-faellt-article19…

Arzneimittelneuordnungsgesetz

Das Preismonopol fällt

Naja, ob von den Pharmas ins Gesetzblatt diktierte Regelungen tatsächlich die Kosten dämpfen? Wer weiß das schon. Abgesehen davon verkauft MOR in Deutschland ja nix auf Jahre hin.

Und warum ist MOR dann heute weniger gefallen als der Tecdax?

Antwort auf Beitrag Nr.: 40.504.619 von eck64 am 11.11.10 18:13:22zwischenzeitlich ist mor stärker eingebrochen, hat sich aber wieder erholt. aber anyway. so passiert es halt hin und wieder. börse ist nicht rational. da kommen ein zwei meldungen und es erwischt einen. mal in die richtung, mal in die andere.

wieder mal n patent - fortsetzung zu dkk1/4

____

Pub. No.: WO/2010/129752

International Application No.: PCT/US2010/033845 Publication Date: 11.11.2010

Applicants: NOVARTIS AG [CH/CH]; Lichtstrasse 35 CH-4056 Basel (CH) (All Except US). BRAENDLE, Edgar [DE/US]; (US) (US Only). RAE, Patricia [GB/US]; (US) (US Only). RANGWALA, Shamina M. [IN/US]; (US) (US Only). STOVER, David Raymond [US/US]; (US) (US Only). TAYLOR, Ann [US/US]; (US) (US Only).

Priority Data: 61/176,317 07.05.2009

US Title: COMPOSITIONS AND METHODS OF USE FOR BINDING MOLECULES TO DICKKOPF-1 OR DICKKOPF-4 OR BOTH

Abstract: Methods of using binding molecules and fragments thereof that bind to the protein target Dickkopf -1 (DKK1), Dickkopf-4 (DKK4) or both (wherein specificity to DKK1 or DKK4 or both is herein denoted as "DKK1/4") are provided Designated.

____

Pub. No.: WO/2010/129752

International Application No.: PCT/US2010/033845 Publication Date: 11.11.2010

Applicants: NOVARTIS AG [CH/CH]; Lichtstrasse 35 CH-4056 Basel (CH) (All Except US). BRAENDLE, Edgar [DE/US]; (US) (US Only). RAE, Patricia [GB/US]; (US) (US Only). RANGWALA, Shamina M. [IN/US]; (US) (US Only). STOVER, David Raymond [US/US]; (US) (US Only). TAYLOR, Ann [US/US]; (US) (US Only).

Priority Data: 61/176,317 07.05.2009

US Title: COMPOSITIONS AND METHODS OF USE FOR BINDING MOLECULES TO DICKKOPF-1 OR DICKKOPF-4 OR BOTH

Abstract: Methods of using binding molecules and fragments thereof that bind to the protein target Dickkopf -1 (DKK1), Dickkopf-4 (DKK4) or both (wherein specificity to DKK1 or DKK4 or both is herein denoted as "DKK1/4") are provided Designated.

vielleicht kam die Verunsicherung heut auch von da

http://www.micromet.de/index.php?id=362

http://www.micromet.de/index.php?id=362

Antwort auf Beitrag Nr.: 40.506.381 von schnappi am 11.11.10 21:35:52Verstehe ich jetzt nicht?

Weil Micromet eine große Kapitalerhöhung braucht, soll MORs Kurs leiden?

Weil Micromet eine große Kapitalerhöhung braucht, soll MORs Kurs leiden?

als GPC scheiterte hat der Kurs auch gelitten und wir hatten nix damit zu tun

Antwort auf Beitrag Nr.: 40.506.809 von schnappi am 11.11.10 22:19:15Das stimmt ja so nicht.

GPC und MOR waren Nachbarn.

GPC und MOR waren Entwicklungspartner.

Das Fortgeschrittenste HuCAL-Projekt war ein Natikörper in Zusammenarbeit mit GPC.

Dieses Projekt der Pipelinespitze von MOR ist im Zuge des GPC-Einbruchs eingestellt worden. 1D09C3 wäre jetzt in fortgeschrittener P3, wenn alles positiv durchgelaufen wäre.

Insofern hat die GPC-Pleite tatsächlich massiv negativen Einfluss auf MOR gehabt Die Seitwärtsphase hat auch was damit zu tun, dass die Pipeline damals Enthauptet wurde und das 2. fortgeschrittenste Projekt der langsame AK mit Roche ist, der schon 5 Jahre für die P1 braucht.....

GPC und MOR waren Nachbarn.

GPC und MOR waren Entwicklungspartner.

Das Fortgeschrittenste HuCAL-Projekt war ein Natikörper in Zusammenarbeit mit GPC.

Dieses Projekt der Pipelinespitze von MOR ist im Zuge des GPC-Einbruchs eingestellt worden. 1D09C3 wäre jetzt in fortgeschrittener P3, wenn alles positiv durchgelaufen wäre.

Insofern hat die GPC-Pleite tatsächlich massiv negativen Einfluss auf MOR gehabt Die Seitwärtsphase hat auch was damit zu tun, dass die Pipeline damals Enthauptet wurde und das 2. fortgeschrittenste Projekt der langsame AK mit Roche ist, der schon 5 Jahre für die P1 braucht.....

Nur Morphosys kann es schaffen mit NULL News in die R&D Days zu gehen. Die R&D Days werden wohl - wie schon der Split - in dieser Form ein sinnloser und hilfloser Versuch der IR/PR sein.

Der Schlusskurs vor genau einem Jahr: 18,10 EUR

Antwort auf Beitrag Nr.: 40.512.447 von Aktienamateur am 12.11.10 15:41:05Dabei wurde die klinische Pipeline in Jahresfrist in der Anzahl knapp verdoppelt....

Antwort auf Beitrag Nr.: 40.512.662 von eck64 am 12.11.10 16:01:33Bin für negative Kurse sofort und alles

sofort und alles

Antwort auf Beitrag Nr.: 40.512.249 von Ville7 am 12.11.10 15:21:30Ville7´s Kommentar zum Wochenende ... ein sinnloses Statement purer Frustration. Börse ist keine Einbahnstraße. Wer das Auf und Ab der Aktienkurse nicht verträgt, der sollte auch nicht täglich auf den Aktienkurs schauen.

... ein sinnloses Statement purer Frustration. Börse ist keine Einbahnstraße. Wer das Auf und Ab der Aktienkurse nicht verträgt, der sollte auch nicht täglich auf den Aktienkurs schauen.

Antwort auf Beitrag Nr.: 40.513.940 von Meganonn am 12.11.10 18:00:28Meine Statements sind damit mehr ON TOPIC als all dein übliches kindisches OFF TOPIC Gel*ber, Fremd-Aktien Gepushe und deine Nachtreterei. Traurig, dass du angeblich Lehrer bist, die armen Kinder!

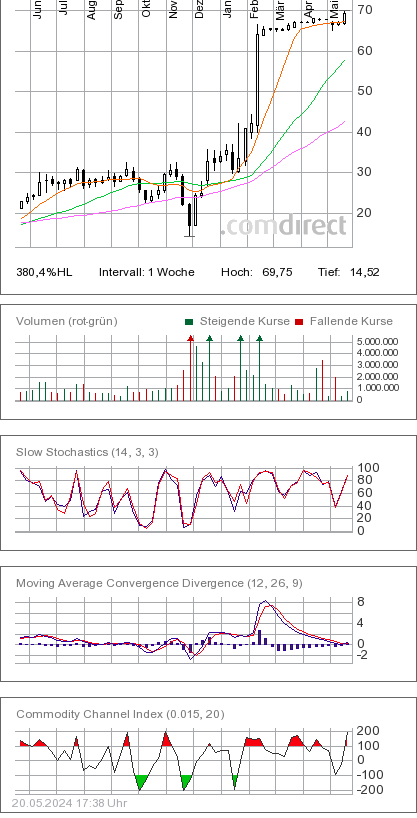

Wochenkerzen:

Ein Trendbruch ist nie schön. Der Preis hat deutlich korrigiert. MOR kommt weiter langfristig nicht vom Fleck.

Vor einem Jahr war der Kurs über 18. Mittlerweile wurde die klinische Pipeline fast verdoppelt und der Kurs macht über 10% runter.

Ein Trendbruch ist nie schön. Der Preis hat deutlich korrigiert. MOR kommt weiter langfristig nicht vom Fleck.

Vor einem Jahr war der Kurs über 18. Mittlerweile wurde die klinische Pipeline fast verdoppelt und der Kurs macht über 10% runter.

Antwort auf Beitrag Nr.: 40.513.940 von Meganonn am 12.11.10 18:00:28Gut ob ein Morphosys Aktionär das AUF verträgt ist in den letzen Jahren nicht wirklich getestet worden.

Antwort auf Beitrag Nr.: 40.514.188 von Ville7 am 12.11.10 18:32:02Ach Ville7 ...Lehrer ??? Du musst nicht immer alles glauben, was dir einflüstert wird, oh Leichtgläubiger (GPC-Heldentrader).

Außerdem: nach den ziemlich stümperhaft hier über mich verbreiteten Lügengeschichten (Mobbingversuchen) machste jetzt ausgerechnet auch noch das Mimöslein ... und stellst wieder die aberwitzigsten Behauptungen in den Raum ("Fremdaktiengepushe", etc.).

Ville, bei Globetrotter.de gibt´s gerade Buschmesser im Sonderangebot. Besorg dir eins und lichte damit mal ein bisserl den psychologischen Dschungel in deinem Kopf aus.

Außerdem: nach den ziemlich stümperhaft hier über mich verbreiteten Lügengeschichten (Mobbingversuchen) machste jetzt ausgerechnet auch noch das Mimöslein ... und stellst wieder die aberwitzigsten Behauptungen in den Raum ("Fremdaktiengepushe", etc.).

Ville, bei Globetrotter.de gibt´s gerade Buschmesser im Sonderangebot. Besorg dir eins und lichte damit mal ein bisserl den psychologischen Dschungel in deinem Kopf aus.

Antwort auf Beitrag Nr.: 40.515.161 von Meganonn am 12.11.10 21:13:27Ihr seid mir die Liebsten, immer was los und nie Ruhe.

Wo ist GundV den vermisse ich wegen seiner Meinungsfähigkeit.

Wo ist GundV

den vermisse ich wegen seiner Meinungsfähigkeit.

Antwort auf Beitrag Nr.: 40.514.828 von Trapos am 12.11.10 20:10:49Gut, ob ein Morphosys Aktionär das AUF verträgt ist in den letzen Jahren nicht wirklich getestet worden.

In der Tat. Ich stelle mich aber gern als Testperson zur Verfügung. Ich hätte da noch den einen oder anderen Termin frei vor Weihnachten.

In der Tat. Ich stelle mich aber gern als Testperson zur Verfügung. Ich hätte da noch den einen oder anderen Termin frei vor Weihnachten.

Antwort auf Beitrag Nr.: 40.515.198 von Friseuse am 12.11.10 21:19:00Ich vermisse Dich dagegen gar nicht, kein Stück!

Vielleicht erzählst du wieder mal das Märchen vom "Katapult", lange nicht mehr gehört. Wäre auf jeden Fall inovativer als Deine ewig gleichen Nörgeleien über die ach so schlechte Aktienwelt.

Keine Grüsse

Vielleicht erzählst du wieder mal das Märchen vom "Katapult", lange nicht mehr gehört. Wäre auf jeden Fall inovativer als Deine ewig gleichen Nörgeleien über die ach so schlechte Aktienwelt.

Keine Grüsse

Antwort auf Beitrag Nr.: 40.515.320 von GundV am 12.11.10 21:39:42Jetzt zieh das auf die sachliche Ebene und es wird munter, mit Option auf konstruktiv.

Antrieb scheint ja vorhanden.

Bussy

Antrieb scheint ja vorhanden.

Bussy

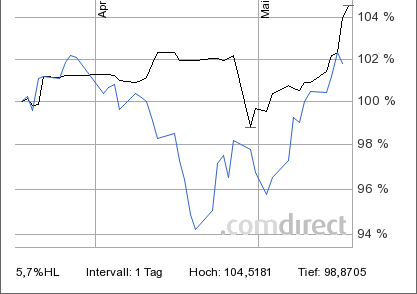

Quartalskerzen:

Das halbe Quartal ist rum, ein chart für den großen Überblick.

Die waagrechte 3-Jahres-Durchschnittslinie zeigt deutlich den Seitwärtstrend.

Ich hatte da ja einen blauen Seit-Aufwärtstrend drin (von 2004 bis 2008), aber MOR kann selbst bei diesem ziemlich flachen Aufwärtstrend seit Jahren nicht mehr die Oberkante erreichen. Die Jahresspanne wird immer kleiner, letztlich läuft MOR in einem mehrjährigen Dreieck seitlich und immer enger.

Trendlinien seit ATL und ATH werden immer mal wieder gebrochen.

Arg viel Hoffnung auf pipelineerfolg zeigt der chart nicht.

xxxxxxxxxxxx

Bitte lasst doch das gekeife. Da hat keiner was davon.

xxxxxxxxxxx

Nur Morphosys kann es schaffen mit NULL News in die R&D Days zu gehen. Die R&D Days werden wohl - wie schon der Split - in dieser Form ein sinnloser und hilfloser Versuch der IR/PR sein.

Wie kommst du darauf?

Es sind doch Vorträge zu den aktuellen Zwischenständen angekündigt.

Prof. Hamilton aus Melbourne kommt.

GM-CSF

A central mediator in inflammation

Da geht es dann wohl um die 2. Indikation von MOR103, denn Dr. Schottelius selbst trägt über die P2-Studienstand MOR103 vor.

Ich freue mich durchaus auf die R&D-Tage. Und du weißt ja: Mir wäre es auch lieber gewesen, die news wären einzeln und aufgeschlüsselt gekommen und nicht alle auf einen Schlag zusammengefasst.

Das halbe Quartal ist rum, ein chart für den großen Überblick.

Die waagrechte 3-Jahres-Durchschnittslinie zeigt deutlich den Seitwärtstrend.

Ich hatte da ja einen blauen Seit-Aufwärtstrend drin (von 2004 bis 2008), aber MOR kann selbst bei diesem ziemlich flachen Aufwärtstrend seit Jahren nicht mehr die Oberkante erreichen. Die Jahresspanne wird immer kleiner, letztlich läuft MOR in einem mehrjährigen Dreieck seitlich und immer enger.

Trendlinien seit ATL und ATH werden immer mal wieder gebrochen.

Arg viel Hoffnung auf pipelineerfolg zeigt der chart nicht.

xxxxxxxxxxxx

Bitte lasst doch das gekeife. Da hat keiner was davon.

xxxxxxxxxxx

Nur Morphosys kann es schaffen mit NULL News in die R&D Days zu gehen. Die R&D Days werden wohl - wie schon der Split - in dieser Form ein sinnloser und hilfloser Versuch der IR/PR sein.

Wie kommst du darauf?

Es sind doch Vorträge zu den aktuellen Zwischenständen angekündigt.

Prof. Hamilton aus Melbourne kommt.

GM-CSF

A central mediator in inflammation

Da geht es dann wohl um die 2. Indikation von MOR103, denn Dr. Schottelius selbst trägt über die P2-Studienstand MOR103 vor.

Ich freue mich durchaus auf die R&D-Tage. Und du weißt ja: Mir wäre es auch lieber gewesen, die news wären einzeln und aufgeschlüsselt gekommen und nicht alle auf einen Schlag zusammengefasst.

Antwort auf Beitrag Nr.: 40.515.161 von Meganonn am 12.11.10 21:13:27Deine Postings sind regelmässig mit Abstand das dümmlichste, was hier zu lesen ist. In D*mmheit stehst du Joschka Fischers Arr*ganz in nichts nach. Der hat wenigstens noch ne Meinung, wenn auch ne gehörig verdrehte, wenn es um Morphosys geht. Du bist für mich dagegen ein dartwerfender Affe, der seine Aktien in den Boards mit d*mmlichsten Kommentaren und Smileys bekichert.

Antwort auf Beitrag Nr.: 40.515.427 von eck64 am 12.11.10 21:58:32Meine Begeisterung hält sich sehr in Grenzen. Man zahlt Hamilton viele fette Kilo-Euros, damit er auf dem R&D Day das was er Morphosys verkauft hat schön schön redet.

Wenn der Markt in dem Event irgendeine Relevanz sehen würde, würde er im Vorfeld nicht derart abpreisen.

Morphosys ist eben bekannt für solche sinnlos verpuffenden Aktionen. Das Geld hätte man sich m.E. wirklich sparen können.

Wenn der Markt in dem Event irgendeine Relevanz sehen würde, würde er im Vorfeld nicht derart abpreisen.

Morphosys ist eben bekannt für solche sinnlos verpuffenden Aktionen. Das Geld hätte man sich m.E. wirklich sparen können.

Antwort auf Beitrag Nr.: 40.515.906 von Ville7 am 13.11.10 01:22:48Im Laufe des Jahres auf verschiedensten Konferenzen wurde immer wieder darauf verwiesen, das am Jahresende updates veröffentlicht werden zu den Programmen.

Warum sollen sie dann nichts sagen?

Womit du recht hast: Die Erwartungshaltung ist nicht hoch.

Die klinische pipeline hat sich 2010 fast verdoppelt, 2011 sollte die IND-Anzahl weiter anziehen. Q4 soll mit Abstand das allerstärkste Rekordquartal nach Umsatz werden.

Und die Kurse krebsen herum. Tatsächlich, der Markt erwartet nichts.

Und ich bleibe dabei: Statt so einem teuren Doppeltag wären mir viele News-Kleinigkeiten übers Jahr verteilt lieber gewesen.

Warum sollen sie dann nichts sagen?

Womit du recht hast: Die Erwartungshaltung ist nicht hoch.

Die klinische pipeline hat sich 2010 fast verdoppelt, 2011 sollte die IND-Anzahl weiter anziehen. Q4 soll mit Abstand das allerstärkste Rekordquartal nach Umsatz werden.

Und die Kurse krebsen herum. Tatsächlich, der Markt erwartet nichts.

Und ich bleibe dabei: Statt so einem teuren Doppeltag wären mir viele News-Kleinigkeiten übers Jahr verteilt lieber gewesen.

Antwort auf Beitrag Nr.: 40.516.187 von eck64 am 13.11.10 10:05:12Ich sehe(lese)/höre schon sehr lange die gespaltenen Zungen bei MOR. Sie möchten mit dem Kurs nicht nach oben - warum auch immer. Man macht sich so aber keine Freunde am Markt - siehe Kurs.

Um den Kurs abzufangen, hätte man

- Nachrichten aller Art besser verteilen können

- A-Rückkäufe vornehmen können

- sich selbst und MOR durch eigene Käufe stark machen können

- und und und...........

510tp

Um den Kurs abzufangen, hätte man

- Nachrichten aller Art besser verteilen können

- A-Rückkäufe vornehmen können

- sich selbst und MOR durch eigene Käufe stark machen können

- und und und...........

510tp

Antwort auf Beitrag Nr.: 40.516.266 von 510tp am 13.11.10 10:43:03hallo,

also ich bin wider eingestiegen in dieser woche....die zeit ohne mor war aber auch sehr schön

meine meinung aktuell ist aber, man mußte mor nich die letzten drei jahre haben, aber die nächsten fünf

schau mer mal

bulle

also ich bin wider eingestiegen in dieser woche....die zeit ohne mor war aber auch sehr schön

meine meinung aktuell ist aber, man mußte mor nich die letzten drei jahre haben, aber die nächsten fünf

schau mer mal

bulle

Antwort auf Beitrag Nr.: 40.515.906 von Ville7 am 13.11.10 01:22:48Wenn der Markt in dem Event irgendeine Relevanz sehen würde, würde er im Vorfeld nicht derart abpreisen.

abwarten!

Vorfeld ist relativ. Es sind schließlich noch 2 Wochen.

abwarten!

Vorfeld ist relativ. Es sind schließlich noch 2 Wochen.

Antwort auf Beitrag Nr.: 40.515.895 von Ville7 am 13.11.10 01:15:25Krieg dich mal wieder ein, du Leichtmatrose ... oder besorg dir endlich das Buschmesser.

... oder besorg dir endlich das Buschmesser.

Ohne Kurs ist alles nichts, vor allem kein Kurs

Wer hätte das gedacht

Wer hätte das gedacht

Hallo zusammen,

ich bin auch wieder an Bord. Wie ich sehe hat sich von den Protagonisten nicht viel geändert.

ich bin auch wieder an Bord. Wie ich sehe hat sich von den Protagonisten nicht viel geändert.

Antwort auf Beitrag Nr.: 40.516.187 von eck64 am 13.11.10 10:05:12Und ich bleibe dabei: Statt so einem teuren Doppeltag wären mir viele News-Kleinigkeiten übers Jahr verteilt lieber gewesen.

Ich stelle mal eine Gegenthese selbst in den Raum.

Allermeistens kann MOR übers Jahr hinweg melden egal was sie wollen: Es kommt dann nur die "Analyse" eigentlich im Prinzip so erwartet, Kursziel konstant. So war jedenfalls die Reaktion allermeistens.

Wenn jetzt am R&D Tag ein paar Programmeinstellungen gemeldet werden oder mehrere Programmfortschritte Vorgestellt werden sollten, dann könnte dies zum einen oder anderen Euro rauf- oder runterbewerten führen.

Wer weiß das schon.

Ich stelle mal eine Gegenthese selbst in den Raum.

Allermeistens kann MOR übers Jahr hinweg melden egal was sie wollen: Es kommt dann nur die "Analyse" eigentlich im Prinzip so erwartet, Kursziel konstant. So war jedenfalls die Reaktion allermeistens.

Wenn jetzt am R&D Tag ein paar Programmeinstellungen gemeldet werden oder mehrere Programmfortschritte Vorgestellt werden sollten, dann könnte dies zum einen oder anderen Euro rauf- oder runterbewerten führen.

Wer weiß das schon.

TREATMENT FOR MULTIPLE SCLEROSIS

Veröffentlichungsnummer WO2010128035 (A1)

Veröffentlichungsdatum: 2010-11-11

Erfinder: STEIDL STEFAN [DE]; DUERR MANUELA [DE]; THOMASSEN-WOLF ELISABETH [DE]; DOWNHAM MATTHEW [IT]; FRIESEN ROBERT [NL] + (STEIDL, STEFAN, ; DUERR, MANUELA, ; THOMASSEN-WOLF, ELISABETH, ; DOWNHAM, MATTHEW, ; FRIESEN, ROBERT)

Anmelder: MORPHOSYS AG ; STEIDL STEFAN [DE]; DUERR MANUELA [DE]; THOMASSEN-WOLF ELISABETH [DE]; DOWNHAM MATTHEW [IT]; FRIESEN ROBERT [NL] + (MORPHOSYS AG, ; STEIDL, STEFAN, ; DUERR, MANUELA, ; THOMASSEN-WOLF, ELISABETH, ; DOWNHAM, MATTHEW, ; FRIESEN, ROBERT)

Klassifikation:

- Internationale: C07K16/24

- Europäische:

Anmeldenummer: WO2010EP56012 20100504

Prioritätsnummer(n): US20090175471P 20090505

Zusammenfassung von WO 2010128035 (A1)

The present invention relates to methods for the treatment and/or prophylaxis of multiple sclerosis (MS). Antagonists of GM-CSF, such as antibodies specific for GM-CSF or the GM-CSF receptor, are effective in the treatment and/or prophylaxis of multiple sclerosis.

MOR103 dürfte wohl auch noch in der Indikation MS in die Klinik kommen. Ich erwarte am R&D-Tag Aussagen dazu, was die 2. Indikation sein soll.

Veröffentlichungsnummer WO2010128035 (A1)

Veröffentlichungsdatum: 2010-11-11

Erfinder: STEIDL STEFAN [DE]; DUERR MANUELA [DE]; THOMASSEN-WOLF ELISABETH [DE]; DOWNHAM MATTHEW [IT]; FRIESEN ROBERT [NL] + (STEIDL, STEFAN, ; DUERR, MANUELA, ; THOMASSEN-WOLF, ELISABETH, ; DOWNHAM, MATTHEW, ; FRIESEN, ROBERT)

Anmelder: MORPHOSYS AG ; STEIDL STEFAN [DE]; DUERR MANUELA [DE]; THOMASSEN-WOLF ELISABETH [DE]; DOWNHAM MATTHEW [IT]; FRIESEN ROBERT [NL] + (MORPHOSYS AG, ; STEIDL, STEFAN, ; DUERR, MANUELA, ; THOMASSEN-WOLF, ELISABETH, ; DOWNHAM, MATTHEW, ; FRIESEN, ROBERT)

Klassifikation:

- Internationale: C07K16/24

- Europäische:

Anmeldenummer: WO2010EP56012 20100504

Prioritätsnummer(n): US20090175471P 20090505

Zusammenfassung von WO 2010128035 (A1)

The present invention relates to methods for the treatment and/or prophylaxis of multiple sclerosis (MS). Antagonists of GM-CSF, such as antibodies specific for GM-CSF or the GM-CSF receptor, are effective in the treatment and/or prophylaxis of multiple sclerosis.

MOR103 dürfte wohl auch noch in der Indikation MS in die Klinik kommen. Ich erwarte am R&D-Tag Aussagen dazu, was die 2. Indikation sein soll.

hier ist ja Leben in der Bude. Da poste ich doch ach mal. Man kennt sich doch schon so viele Jahre.

Antwort auf Beitrag Nr.: 40.519.958 von riverstar_de am 14.11.10 23:28:45Jetzt wo aus der Peergroup auch nichts wird http://www.heilpraxisnet.de/naturheilpraxis/gefaehrliche-vog…

Oder besteht noch Hoffnung für die Quietschies

Oder besteht noch Hoffnung für die Quietschies

MorphoSys stellt neue Antikörpertechnologie arYla vor.

15.11.2010 / 07:30, CET

arYla eröffnet neue Wege bei der Optimierung therapeutischer und diagnostischer Antikörper

Die MorphoSys AG (Frankfurt: MOR; Prime Standard Segment, TecDAX) gab heute die Einführung einer neuartigen Plattform zur Antikörperoptimierung mit dem Namen arYla bekannt. Das Unternehmen beabsichtigt, durch arYla die Antikörperoptimierung zu beschleunigen, mit der Zielsetzung, bestmögliche therapeutische und diagnostische Produktkandidaten schneller und kostengünstiger als derzeit möglich zu generieren. arYla kommt bei der Optimierung entscheidender Eigenschaften für die erfolgreiche Entwicklung eines therapeutischen oder diagnostischen Antikörpers zum Einsatz. Die arYla-Technologie ist das Ergebnis der kombinierten Plattformen von MorphoSys und der kürzlich übernommenen Sloning BioTechnology GmbH.

"Wir erleben bei vielen therapeutischen und diagnostischen Antikörperprogrammen in unserer Branche, dass Defizite des Antikörpers die Entwicklung eines erfolgreichen Produkts erschweren", erläuterte Dr. Simon Moroney, Vorstandsvorsitzender der MorphoSys AG. "Mit arYla haben wir ein einzigartiges, firmeneigenes System in der Hand, um diese Eigenschaften von Antikörpern zu optimieren, woraus unserer Erwartung nach bessere Produkte, sowohl Therapeutika als auch Diagnostika, hervorgehen, und zwar schneller als dies heute möglich ist. Wir planen, die Technologie bei unseren firmeneigenen Programmen und innerhalb bestehender sowie neuer Partnerschaften einzusetzen und verzeichnen bereits großes Interesse seitens der Pharmaindustrie."

In der arYla-Technologie verbindet MorphoSys über 15 Jahre Erfahrung in Aufbau und Selektion therapeutischer Antikörper mit den einzigartigen Fähigkeiten zur synthetischen Herstellung von Bibliotheken, die mit Sloning im Oktober 2010 erworben wurden. arYla bietet bei der Antikörperoptimierung insbesondere in punkto Geschwindigkeit und Flexibilität erhebliche Vorteile. Die neue Technologie ermöglicht die Herstellung zielgerichteter individualisierter Antikörperbibliotheken in einer bislang unerreichten Geschwindigkeit und mit größtmöglicher Präzision. arYla wird zur Produktion verschiedener, maßgefertigter Unterbibliotheken eines bestehenden Leitkandidaten eingesetzt, unter Einbeziehung mehrerer Millionen vordefinierter Variationen an exakt festgelegten Stellen der Antikörperstruktur. Auf diese Weise ist es möglich, Antikörper, die für eine Vielzahl verschiedener Eigenschaften wie Affinität, Spezifität, Keimbahnnähe, Löslichkeit, Stabilität oder Produktionsausbeute optimiert wurden, sehr schnell zu identifizieren.

Mehr Informationen finden Sie auf www.morphosys.de/aryla

+++ Jetzt anmelden: MorphoSys' R&D Day 2010 +++

London - Donnerstag, 25. November 2010

New York - Montag, 29. November 2010

www.morphosys.com/rnd-day2010

http://www.morphosys.de/pressrelease/morphosys-stellt-neue-a…

15.11.2010 / 07:30, CET

arYla eröffnet neue Wege bei der Optimierung therapeutischer und diagnostischer Antikörper

Die MorphoSys AG (Frankfurt: MOR; Prime Standard Segment, TecDAX) gab heute die Einführung einer neuartigen Plattform zur Antikörperoptimierung mit dem Namen arYla bekannt. Das Unternehmen beabsichtigt, durch arYla die Antikörperoptimierung zu beschleunigen, mit der Zielsetzung, bestmögliche therapeutische und diagnostische Produktkandidaten schneller und kostengünstiger als derzeit möglich zu generieren. arYla kommt bei der Optimierung entscheidender Eigenschaften für die erfolgreiche Entwicklung eines therapeutischen oder diagnostischen Antikörpers zum Einsatz. Die arYla-Technologie ist das Ergebnis der kombinierten Plattformen von MorphoSys und der kürzlich übernommenen Sloning BioTechnology GmbH.

"Wir erleben bei vielen therapeutischen und diagnostischen Antikörperprogrammen in unserer Branche, dass Defizite des Antikörpers die Entwicklung eines erfolgreichen Produkts erschweren", erläuterte Dr. Simon Moroney, Vorstandsvorsitzender der MorphoSys AG. "Mit arYla haben wir ein einzigartiges, firmeneigenes System in der Hand, um diese Eigenschaften von Antikörpern zu optimieren, woraus unserer Erwartung nach bessere Produkte, sowohl Therapeutika als auch Diagnostika, hervorgehen, und zwar schneller als dies heute möglich ist. Wir planen, die Technologie bei unseren firmeneigenen Programmen und innerhalb bestehender sowie neuer Partnerschaften einzusetzen und verzeichnen bereits großes Interesse seitens der Pharmaindustrie."

In der arYla-Technologie verbindet MorphoSys über 15 Jahre Erfahrung in Aufbau und Selektion therapeutischer Antikörper mit den einzigartigen Fähigkeiten zur synthetischen Herstellung von Bibliotheken, die mit Sloning im Oktober 2010 erworben wurden. arYla bietet bei der Antikörperoptimierung insbesondere in punkto Geschwindigkeit und Flexibilität erhebliche Vorteile. Die neue Technologie ermöglicht die Herstellung zielgerichteter individualisierter Antikörperbibliotheken in einer bislang unerreichten Geschwindigkeit und mit größtmöglicher Präzision. arYla wird zur Produktion verschiedener, maßgefertigter Unterbibliotheken eines bestehenden Leitkandidaten eingesetzt, unter Einbeziehung mehrerer Millionen vordefinierter Variationen an exakt festgelegten Stellen der Antikörperstruktur. Auf diese Weise ist es möglich, Antikörper, die für eine Vielzahl verschiedener Eigenschaften wie Affinität, Spezifität, Keimbahnnähe, Löslichkeit, Stabilität oder Produktionsausbeute optimiert wurden, sehr schnell zu identifizieren.

Mehr Informationen finden Sie auf www.morphosys.de/aryla

+++ Jetzt anmelden: MorphoSys' R&D Day 2010 +++

London - Donnerstag, 25. November 2010

New York - Montag, 29. November 2010

www.morphosys.com/rnd-day2010

http://www.morphosys.de/pressrelease/morphosys-stellt-neue-a…

Wir planen, die Technologie bei unseren firmeneigenen Programmen und innerhalb bestehender sowie neuer Partnerschaften einzusetzen und verzeichnen bereits großes Interesse seitens der Pharmaindustrie.

Da ist die Kommerzialisierung innerhalb neuer Partnerschaften.

Morphosys will also Kunden für Kunden ANtikörperoptimierung anbieten.

Interesse an Optimierung besteht immer. Mal sehen, wie so eine Partnerschaft praktisch aussieht. Wie viel Umsatz/Gewinn kann MOR kurzfristig erzeugen, oder legt MOR wieder den Schwerpunkt auf Tantiemeanteile in einer weit entfernten erfolgreichen Zukunft?

Me too, me better!

Gerade bei bereits zugelassenen Medikamenten bzw. targets könnte ich mir vorstellen, dass man hier AKs der 2. bzw. 3. Generation erzeugen könnte, nachdem man aus umfangreichen Patietenstudien und nach Zulassung um die Nebenwirkungsprofile und ähnliches Bescheid weiß, die man versuchen kann durch Nachoptimierung gezielt zu vermeiden.

Dann wird der R&D-Tag nicht nur eine wissenschaftliche Präsentation sondern auch ein Verkäufertag.

Da ist die Kommerzialisierung innerhalb neuer Partnerschaften.

Morphosys will also Kunden für Kunden ANtikörperoptimierung anbieten.

Interesse an Optimierung besteht immer. Mal sehen, wie so eine Partnerschaft praktisch aussieht. Wie viel Umsatz/Gewinn kann MOR kurzfristig erzeugen, oder legt MOR wieder den Schwerpunkt auf Tantiemeanteile in einer weit entfernten erfolgreichen Zukunft?

Me too, me better!

Gerade bei bereits zugelassenen Medikamenten bzw. targets könnte ich mir vorstellen, dass man hier AKs der 2. bzw. 3. Generation erzeugen könnte, nachdem man aus umfangreichen Patietenstudien und nach Zulassung um die Nebenwirkungsprofile und ähnliches Bescheid weiß, die man versuchen kann durch Nachoptimierung gezielt zu vermeiden.

Dann wird der R&D-Tag nicht nur eine wissenschaftliche Präsentation sondern auch ein Verkäufertag.

ist ja alles recht und gut, aber wenn es nicht schnell zu Abschlüssen kommt, die monetär beziffert und ausgewiesen werden können, wird auch die Meldung wieder verpuffen.

PS : Bei Medigene soll ja auch schon seit Jahren großes Interesse für Endo bestehen, nur passiert ist nichts. Also großes Interesse reicht nicht !

PS : Bei Medigene soll ja auch schon seit Jahren großes Interesse für Endo bestehen, nur passiert ist nichts. Also großes Interesse reicht nicht !

Antwort auf Beitrag Nr.: 40.520.192 von eck64 am 15.11.10 07:37:08klar immer neue Technologien. Das zeigt man bewegt sich. Ob die eine neue wirklich besser ist, als die alte - who knows. Dem Kurs ist das egal.

Aha, Slonomics hat also einen neuen Namen bekommen... wow.

Hoffe, das soll ArYLa und nicht Aryia gelesen werden...

Hoffe, das soll ArYLa und nicht Aryia gelesen werden...

3 Kommentare, 0,0 Erwartungshaltung.

Antwort auf Beitrag Nr.: 40.520.353 von eck64 am 15.11.10 08:40:42wundert dich das? Nachdem es charttechnisch sehr gut aussah, ist Mor wieder abgesackt. Der Kurs ist bei einen Aktieninvestment das entscheidende. Und ich gehöre nicht zu den Anlegern, die ewig warten wollen.

Antwort auf Beitrag Nr.: 40.520.310 von SLGramann am 15.11.10 08:27:24SLGramman, was MOR aus 15 Jahren Technologischer Erfahrung, Markt- und Entwicklerkompetenz mitbringt, ist für dich rein gar nichts wert?

http://www.morphosys.de/aryla

arYla-TechnologieMaßgeschneiderte Antikörper nach ihren Wunschvorstellungen

arYla ist eine neuartige Technologie zur Antikörperoptimierung mittels kontrolliert hergestellter Phage-Display-Bibliotheken. arYla bietet die Möglichkeit, individuelle Lösungen zur Optimierung von Antikörpern zu verfolgen. In der arYla-Technologie verbindet MorphoSys über 15 Jahre Erfahrung in Aufbau und Selektion therapeutischer Antikörper mit den einzigartigen Fähigkeiten zur synthetischen Herstellung von Bibliotheken, die mit Sloning im Oktober 2010 erworben wurden.

arYla bietet bei der Antikörperoptimierung insbesondere in punkto Geschwindigkeit und Flexibilität erhebliche Vorteile. Die neue Technologie ermöglicht die Herstellung zielgerichteter individualisierter Antikörperbibliotheken in einer bislang unerreichten Geschwindigkeit und mit größtmöglicher Präzision. Die arYla-Technologie benutzt eine einzigartige Plattform zur gezielten DNA-Synthese (Slonomics®), die gewünschte Mutationen an exakt vordefinierten Stellen einfügen und so genetisch diverse, maßgeschneiderte Unterbibliotheken mit Variationen einer bestehenden Verbindung in hoher Qualität liefern kann. arYla wird zur Produktion verschiedener, maßgefertigter Unterbibliotheken eines bestehenden Leitkandidaten eingesetzt, unter Einbeziehung mehrerer Millionen vordefinierter Variationen an exakt festgelegten Stellen der Antikörperstruktur. Auf diese Weise ist es möglich, Antikörper, die für eine Vielzahl verschiedener Eigenschaften wie Affinität, Spezifität, Keimbahnnähe, Löslichkeit, Stabilität oder Produktionsausbeute optimiert wurden, sehr schnell zu identifizieren.

Präsentation

MorphoSys präsentiert mehr Informationen zur neuen arYla Technologie auf der [urlBIO-Europe 2010 ]http://www.ebdgroup.com/bioeurope/index.php[/url] in München, am 16. November 2010 um 17:00 Uhr (Raum 2, Level 0).

Die Folien der Präsentation werden anschließend auf dieser Webseite zum Download bereitgestellt.

http://www.morphosys.de/aryla

arYla-TechnologieMaßgeschneiderte Antikörper nach ihren Wunschvorstellungen

arYla ist eine neuartige Technologie zur Antikörperoptimierung mittels kontrolliert hergestellter Phage-Display-Bibliotheken. arYla bietet die Möglichkeit, individuelle Lösungen zur Optimierung von Antikörpern zu verfolgen. In der arYla-Technologie verbindet MorphoSys über 15 Jahre Erfahrung in Aufbau und Selektion therapeutischer Antikörper mit den einzigartigen Fähigkeiten zur synthetischen Herstellung von Bibliotheken, die mit Sloning im Oktober 2010 erworben wurden.

arYla bietet bei der Antikörperoptimierung insbesondere in punkto Geschwindigkeit und Flexibilität erhebliche Vorteile. Die neue Technologie ermöglicht die Herstellung zielgerichteter individualisierter Antikörperbibliotheken in einer bislang unerreichten Geschwindigkeit und mit größtmöglicher Präzision. Die arYla-Technologie benutzt eine einzigartige Plattform zur gezielten DNA-Synthese (Slonomics®), die gewünschte Mutationen an exakt vordefinierten Stellen einfügen und so genetisch diverse, maßgeschneiderte Unterbibliotheken mit Variationen einer bestehenden Verbindung in hoher Qualität liefern kann. arYla wird zur Produktion verschiedener, maßgefertigter Unterbibliotheken eines bestehenden Leitkandidaten eingesetzt, unter Einbeziehung mehrerer Millionen vordefinierter Variationen an exakt festgelegten Stellen der Antikörperstruktur. Auf diese Weise ist es möglich, Antikörper, die für eine Vielzahl verschiedener Eigenschaften wie Affinität, Spezifität, Keimbahnnähe, Löslichkeit, Stabilität oder Produktionsausbeute optimiert wurden, sehr schnell zu identifizieren.

Präsentation

MorphoSys präsentiert mehr Informationen zur neuen arYla Technologie auf der [urlBIO-Europe 2010 ]http://www.ebdgroup.com/bioeurope/index.php[/url] in München, am 16. November 2010 um 17:00 Uhr (Raum 2, Level 0).

Die Folien der Präsentation werden anschließend auf dieser Webseite zum Download bereitgestellt.

Antwort auf Beitrag Nr.: 40.520.374 von eck64 am 15.11.10 08:46:49dazu sage ich nur: blubb blubb blubb - mehr ist das auch noch nicht.

Das ist nur Marketing - bis jetzt.

Das ist nur Marketing - bis jetzt.

Antwort auf Beitrag Nr.: 40.520.368 von Alexander909 am 15.11.10 08:45:52Wenn du dich charttechnisch orientierst, dann musst du doch erst jenseits 19 oder 20 kaufen?

Unterhalb ist alles Quergeplänkel. Erst oberhalb wäre MOR mal wieder postiv in einer neuen charttechnischen Situation.

Alternativ könnte man natürlich auch unten rausfallen....

Und jenseits der charttechnik gibts halt das Fundamentale. Alles erwartet, alles eingepreist. Von 2 P1-Projekten in 2005 bis heute war in Kurszielen immer alles erwartet und eingepreist.....

Abgesehen davon war ein Manko von MOR seit Ende 2007 die Umsatzwachstumsperspektive.

Es gab den Novartisvertrag mit einer ordentlichen Umsatzrampe, im Gegenzug laufen die anderen Partnerschaften aus. Wo sollte MOR Platz im Markt haben, über ein Anhängsel von Novartis hinaus? ABD serotec? Das klappt bisher nicht so recht.

Jetzt propagiert man arYla. Und es gibt wieder die Chance auf Wachstum neben ausgetretenen Pfaden. Und natürlich wird es drauf ankommen, Pharmas zu finden die anbeissen. Und natürlich as für Strukturen und Konditionen entsprechende Deals haben können. Ich bin gespannt. Und auch optimistisch, das MOR auch die nächsten Jahre mindestens zweistellig im Umsatz wachsen kann, was ja immer wieder angezweifelt wurde.

Unterhalb ist alles Quergeplänkel. Erst oberhalb wäre MOR mal wieder postiv in einer neuen charttechnischen Situation.

Alternativ könnte man natürlich auch unten rausfallen....

Und jenseits der charttechnik gibts halt das Fundamentale. Alles erwartet, alles eingepreist. Von 2 P1-Projekten in 2005 bis heute war in Kurszielen immer alles erwartet und eingepreist.....

Abgesehen davon war ein Manko von MOR seit Ende 2007 die Umsatzwachstumsperspektive.

Es gab den Novartisvertrag mit einer ordentlichen Umsatzrampe, im Gegenzug laufen die anderen Partnerschaften aus. Wo sollte MOR Platz im Markt haben, über ein Anhängsel von Novartis hinaus? ABD serotec? Das klappt bisher nicht so recht.

Jetzt propagiert man arYla. Und es gibt wieder die Chance auf Wachstum neben ausgetretenen Pfaden. Und natürlich wird es drauf ankommen, Pharmas zu finden die anbeissen. Und natürlich as für Strukturen und Konditionen entsprechende Deals haben können. Ich bin gespannt. Und auch optimistisch, das MOR auch die nächsten Jahre mindestens zweistellig im Umsatz wachsen kann, was ja immer wieder angezweifelt wurde.

wenn das die ominöse Kommerzialisierung sein soll,dann ist es zunächst mal enttäuschend. Ich habe erwartet, daß z.b. eine AdHoc kommt, wir haben xy abgeschlossen und erhalten im 4.Q. 10 Mio. € und können somit deutlich über 90 Mio. € Umsatz in 2010 generieren und somit unser Umsatzziel erhöhen. Das wäre eine Meldung, aber so .... So eine Meldung hätte den Kurs um 3,5 oder 10 % steigen lassen, aber so gehe ich eher heute noch von fallenden Kursen aus

Antwort auf Beitrag Nr.: 40.520.387 von riverstar_de am 15.11.10 08:50:18Du würdest gerne ohne Marketing verkaufen?

Wie viele erfolgreiche Firmen verfahren so?

Warum ist es blabla ein neues Produkt vorstellen und verkaufen zu wollen?

Ich habe den eindruck, hier warten einige auf Manna. Erfolg will permanent errbeitet sein.

Wie viele erfolgreiche Firmen verfahren so?

Warum ist es blabla ein neues Produkt vorstellen und verkaufen zu wollen?

Ich habe den eindruck, hier warten einige auf Manna. Erfolg will permanent errbeitet sein.

Antwort auf Beitrag Nr.: 40.520.411 von Alexander909 am 15.11.10 08:56:09wie ich befürchtet habe, die erste Reaktion des Marktes : Mor eröffnet leichter !

Oh Mann, das ist irgendwie typisch für die Aktionäre hier.

Da wird eine völlig normale Meldung veröffentlicht, und anstatt sie zumindest einfach neutral aufzunehmen, wird dran rumgemäkelt. Für den einen ist sie "blub blub" und der andere hätte lieber ne andere Meldung gehört. Ja, wo ist denn eine weitere Meldung ausgeschlossen worden?

Manchmal hab ich das Gefühl, die MOR-Aktionäre haben richtig Spaß am leiden. Möglichst alles kritisch hinterfragen. Vielleicht sollte man mal darüber nachdenken, dass genau diese Einstellung innerhalb der Aktionärsstruktur (natürlich hochgerechnet) auch zu dem Kursverlauf beiträgt, da sich das in frühen Gewinnmitnahmen, Trading oder Verlustbegrenzung ausdrückt. Soll kein großer Vorwurf sein, aber etwa befremdlich find ich die ganze Stimmung hier schon.

Da wird eine völlig normale Meldung veröffentlicht, und anstatt sie zumindest einfach neutral aufzunehmen, wird dran rumgemäkelt. Für den einen ist sie "blub blub" und der andere hätte lieber ne andere Meldung gehört. Ja, wo ist denn eine weitere Meldung ausgeschlossen worden?

Manchmal hab ich das Gefühl, die MOR-Aktionäre haben richtig Spaß am leiden. Möglichst alles kritisch hinterfragen. Vielleicht sollte man mal darüber nachdenken, dass genau diese Einstellung innerhalb der Aktionärsstruktur (natürlich hochgerechnet) auch zu dem Kursverlauf beiträgt, da sich das in frühen Gewinnmitnahmen, Trading oder Verlustbegrenzung ausdrückt. Soll kein großer Vorwurf sein, aber etwa befremdlich find ich die ganze Stimmung hier schon.

Antwort auf Beitrag Nr.: 40.520.411 von Alexander909 am 15.11.10 08:56:09Kein Wunder, bist du enttäuscht.

Deine Preisvorstellungen sind gelinde gesagt sehr optimistisch und noch dazu buchhalterisch kaum zu halten.

Eine upfrontzahlung jetzt auf einen 4 Jahresvertrag wäre z.B. nur mit 2/48tel Monaten Umsaztwirksam.

Und die von dir genannten Konditionen hat Morphosys früher nicht bekommen für mehrere Programmoptionen an AK-Entwicklung von der Pike auf, inklusive Optimierung.

Und jetzt soll "nur"-Optimierung weit mehr wert sein?

Einkauf von 19 mio€ und das soll ab jetzt alle paar Wochen für 10mio€+XXL verkaufbar sein? Dann hätte MOR ja tatsächlich den Goldesel eingekauft. Nur: Warum hat MOR für so einen erwarteten Goldesel keinen Kurssprung gemacht?

Nicht das ich mich nicht über so ein Szenario freuen würde, aber wenn man jetzt ringsum von jedem Pharma 10 mio upfront abgreifen könnte zuzüglich weiterer Zahlungen, dann wäre Schnäppchen für Slonings ja weit untertrieben. Ich gehe da von vorsichtigeren Zahlen aus. Und natürlich will man Vollzug hören.

Deine Preisvorstellungen sind gelinde gesagt sehr optimistisch und noch dazu buchhalterisch kaum zu halten.

Eine upfrontzahlung jetzt auf einen 4 Jahresvertrag wäre z.B. nur mit 2/48tel Monaten Umsaztwirksam.

Und die von dir genannten Konditionen hat Morphosys früher nicht bekommen für mehrere Programmoptionen an AK-Entwicklung von der Pike auf, inklusive Optimierung.

Und jetzt soll "nur"-Optimierung weit mehr wert sein?

Einkauf von 19 mio€ und das soll ab jetzt alle paar Wochen für 10mio€+XXL verkaufbar sein? Dann hätte MOR ja tatsächlich den Goldesel eingekauft. Nur: Warum hat MOR für so einen erwarteten Goldesel keinen Kurssprung gemacht?

Nicht das ich mich nicht über so ein Szenario freuen würde, aber wenn man jetzt ringsum von jedem Pharma 10 mio upfront abgreifen könnte zuzüglich weiterer Zahlungen, dann wäre Schnäppchen für Slonings ja weit untertrieben. Ich gehe da von vorsichtigeren Zahlen aus. Und natürlich will man Vollzug hören.

Antwort auf Beitrag Nr.: 40.520.467 von lumumba72 am 15.11.10 09:07:49mags ja theoretisch recht haben, nur wir paar Anleger bestimmen nicht den Kurs, ich bin mir sehr sicher, daß die hier schreibenden keinen Einfluß auf den Kurs haben, insofern ist die Stimmung hier völlig irrelevant. Mor benötigt neue (!) Aktionäre, am besten Institutionelle und nicht ein paar Hansel, die nochmals 500 Aktien dazukaufen.

zu eck64 : War ja nur eine Beispiel, vielleicht hätte man die Meldung anders formulieren können mit einer hübschen Zahl, so wie es z.b. WL macht. Wie auch immer, der Kurs fällt (bisher).

zu eck64 : War ja nur eine Beispiel, vielleicht hätte man die Meldung anders formulieren können mit einer hübschen Zahl, so wie es z.b. WL macht. Wie auch immer, der Kurs fällt (bisher).

man könnte ja auch mal sagen, wir kaufen ab heute innerhalb der nächsten 6 Monate bis zu 10 % Aktien am Markt zurück. Wenn ich mich nicht verrechnet habe, wären das dann durchschnittlich knapp 20.000 pro Tag. Je nach Kurs kostet das ca. 40 Mio. € insgesamt, dann hätte man immer noch genug Kapital und bei dem durchschnittlichen Tages-Umsatz von 50.000, hätten die zusätzlichen 20.000 sicherlich einen Kurseffekt. Sollte der Kurs deutlich anspringen, kann man ja die Käufe entsprechend reduzieren.

Antwort auf Beitrag Nr.: 40.520.411 von Alexander909 am 15.11.10 08:56:09aber so gehe ich eher heute noch von fallenden Kursen aus

Neues Umsatzfeld vorgestellt, aber klar, dann muss man bei MOR von fallenden Kursen ausgehen.

Mit WL hast du recht, der hat auch bei intercell wunder was versprochen, da stehen Anleger drauf. Bei Evotec macht er es auch. Er hat mich auch mal am Telefon persönlich angelogen. Ich hatte WL am Telefon gefragt, ob nicht die Gefahr betünde dass die vorproduzierten Chargen ixiario abgeschrieben werden müssten wegen der Haltbarkeit? "Kein Problem die Haltbarkeitszeit soll gerade hochgesetzt werden, und die zu erwartenden Umsätze erledigen das Problem eh von selbst."

Bis heute ist ixiario ein Ladenhüter, die von ihm mit zugekaufte und aufgebaute Produktionsstätte hat bisher jede Menge Geld gekostet und alles läuft zäher als erwartet.

Und WL hat auf aufgeblähtem Kursniveau den schnellen Abgang gemacht. Andere müssen jetzt die Ankündigungen mit Substanz füllen.

WL macht tatsächlich eine Menge los, aber sollte er eines Tages den Abgang bei evotec machen, dann würde ich nicht auf die vorher vielfach seriös vorgetragenen Perspektiven vertrauen. WL ist ein Macher und Entscheider, aber gerade da solltest du Worte nicht auf die Goldswaage legen, das kommt so oder eben anders.

Wenn MOR heute zig mio Umsatz ohne jeden deal versprochen hätte, wäre mir das als zutiefst unseriös erschienen. Morphosys hat einen Namen bei Pharmas, eine Vielzahl an Kooperationen aktiv am laufen. MOR hat eine ganz andere Vertriebspower durch Beziehungen und Kontakte, wie sie sloning je hätte haben können. Das verknüpft bietet Perspektive.

Aber mir ist schon klar: Aktuell wird von Alex Perspektive mit Abschlag bewertet, weil man ja Präsentationskosten hat und andere Vertriebskosten auch. Und Erwartungen und Fanatsie einpreisen ist nicht. Eher nur rückwärts die Geschäftsberichte.

Neues Umsatzfeld vorgestellt, aber klar, dann muss man bei MOR von fallenden Kursen ausgehen.

Mit WL hast du recht, der hat auch bei intercell wunder was versprochen, da stehen Anleger drauf. Bei Evotec macht er es auch. Er hat mich auch mal am Telefon persönlich angelogen. Ich hatte WL am Telefon gefragt, ob nicht die Gefahr betünde dass die vorproduzierten Chargen ixiario abgeschrieben werden müssten wegen der Haltbarkeit? "Kein Problem die Haltbarkeitszeit soll gerade hochgesetzt werden, und die zu erwartenden Umsätze erledigen das Problem eh von selbst."

Bis heute ist ixiario ein Ladenhüter, die von ihm mit zugekaufte und aufgebaute Produktionsstätte hat bisher jede Menge Geld gekostet und alles läuft zäher als erwartet.

Und WL hat auf aufgeblähtem Kursniveau den schnellen Abgang gemacht. Andere müssen jetzt die Ankündigungen mit Substanz füllen.

WL macht tatsächlich eine Menge los, aber sollte er eines Tages den Abgang bei evotec machen, dann würde ich nicht auf die vorher vielfach seriös vorgetragenen Perspektiven vertrauen. WL ist ein Macher und Entscheider, aber gerade da solltest du Worte nicht auf die Goldswaage legen, das kommt so oder eben anders.

Wenn MOR heute zig mio Umsatz ohne jeden deal versprochen hätte, wäre mir das als zutiefst unseriös erschienen. Morphosys hat einen Namen bei Pharmas, eine Vielzahl an Kooperationen aktiv am laufen. MOR hat eine ganz andere Vertriebspower durch Beziehungen und Kontakte, wie sie sloning je hätte haben können. Das verknüpft bietet Perspektive.

Aber mir ist schon klar: Aktuell wird von Alex Perspektive mit Abschlag bewertet, weil man ja Präsentationskosten hat und andere Vertriebskosten auch. Und Erwartungen und Fanatsie einpreisen ist nicht. Eher nur rückwärts die Geschäftsberichte.

Antwort auf Beitrag Nr.: 40.520.631 von Alexander909 am 15.11.10 09:33:56Bezüglich Aktienrückkauf gebe ich dir recht. Da hätte ich mir auch ein anderes vorgehen gewünscht.

Allerdings stehen dem aktuell ein paar Dinge entgegen:

Mor behauptet für sich immer wieder, sie müssten erst ihre Verlustvorträge komplett abbauen, bevor sie Aktien zurückkaufen könnten. Das dürfte nach Abschluss 2010 der Fall sein.

MOR hat vor allem vor, auch angeregt durch Aktionärseinwürfe, sein Vergütungssystem weg von verwässernden Optionen hin zu zurückgekauften Mitarbeiteraktienmodellen zu entwickeln. Wie das genau werden soll, weiß ich auch nicht. Aber für die Mitarbeiteraktien muss man nicht so gigantisch hohe Beträge an AKtien zurückkaufen.

2010 wird einen deutlichen Rückgang im cashbestand bringen, weil die Investitionen in Xencor und slonings nicht durch operative Cashüberhänge finanziert wurden.

Ich würde mir auch Investitionen in eigene Aktien wünschen, gerade auch um MOR-Aktien als Einkaufswährung zu etablieren. Aber Lemus kann ich mir noch nicht so recht vorstellen als exzessiven Aufkäufer eigener Aktien, zumal man ja jetzt gezeigt hat, durchaus auch Geld in die Hand nehmen zu wollen für externe Optionen.

Allerdings stehen dem aktuell ein paar Dinge entgegen:

Mor behauptet für sich immer wieder, sie müssten erst ihre Verlustvorträge komplett abbauen, bevor sie Aktien zurückkaufen könnten. Das dürfte nach Abschluss 2010 der Fall sein.

MOR hat vor allem vor, auch angeregt durch Aktionärseinwürfe, sein Vergütungssystem weg von verwässernden Optionen hin zu zurückgekauften Mitarbeiteraktienmodellen zu entwickeln. Wie das genau werden soll, weiß ich auch nicht. Aber für die Mitarbeiteraktien muss man nicht so gigantisch hohe Beträge an AKtien zurückkaufen.

2010 wird einen deutlichen Rückgang im cashbestand bringen, weil die Investitionen in Xencor und slonings nicht durch operative Cashüberhänge finanziert wurden.

Ich würde mir auch Investitionen in eigene Aktien wünschen, gerade auch um MOR-Aktien als Einkaufswährung zu etablieren. Aber Lemus kann ich mir noch nicht so recht vorstellen als exzessiven Aufkäufer eigener Aktien, zumal man ja jetzt gezeigt hat, durchaus auch Geld in die Hand nehmen zu wollen für externe Optionen.

Antwort auf Beitrag Nr.: 40.520.689 von eck64 am 15.11.10 09:41:39Das mit dem Telefonat kann ich natürlich nicht überprüfen, insofern glaube ich dir genauso, wie WL, wenn er das Gegenteil behauptet.

Spielt auch keine Rolle, denn man kann auch in Schönheit sterben, insofern erwarte ich von einem Unternehmen, daß es seine Aktie offensiv vermarktet. Wenn Sie noch einen Preis für besondere Tiefstapelei gewinnen, auch o.k., aber auf das kommt es mir nicht an.

Warum der Kurs steigt ist mir zunächst mal egal, ob er steigt, weil SM so seriös ist oder die Produkte plötzlich so toll sind oder SM einen neuen Haarschnitt hat, Hauptsache er steigt.

Und wenn ich von fallenden Kursen ausgehe, dann nicht weil es logisch ist, sondern einer Erfahrung entspricht.

Spielt auch keine Rolle, denn man kann auch in Schönheit sterben, insofern erwarte ich von einem Unternehmen, daß es seine Aktie offensiv vermarktet. Wenn Sie noch einen Preis für besondere Tiefstapelei gewinnen, auch o.k., aber auf das kommt es mir nicht an.

Warum der Kurs steigt ist mir zunächst mal egal, ob er steigt, weil SM so seriös ist oder die Produkte plötzlich so toll sind oder SM einen neuen Haarschnitt hat, Hauptsache er steigt.

Und wenn ich von fallenden Kursen ausgehe, dann nicht weil es logisch ist, sondern einer Erfahrung entspricht.

Antwort auf Beitrag Nr.: 40.520.746 von eck64 am 15.11.10 09:49:09Mor behauptet für sich immer wieder, sie müssten erst ihre Verlustvorträge komplett abbauen, bevor sie Aktien zurückkaufen könnten

O.k., stimmt haben sie auf der HV gesagt, habe ich vergessen.

O.k., stimmt haben sie auf der HV gesagt, habe ich vergessen.

Antwort auf Beitrag Nr.: 40.520.746 von eck64 am 15.11.10 09:49:09MOR hat vor allem vor, auch angeregt durch Aktionärseinwürfe, sein Vergütungssystem weg von verwässernden Optionen hin zu zurückgekauften Mitarbeiteraktienmodellen zu entwickeln. Wie das genau werden soll, weiß ich auch nicht. Aber für die Mitarbeiteraktien muss man nicht so gigantisch hohe Beträge an AKtien zurückkaufen.

Hab ich das verpasst?

Wo hast du das her?

arYLa sollte man zumindest eine Chance geben. Dass heute (noch) nicht eine Kursreaktion

kommt ist absehbar. Morgen auf der BIOS oder spätestens auf den Tagen in London oder New York

sollten dort mehr Informationen kommen. Also verurteilt das Kind doch nicht, bevor es geboren ist...

Hab ich das verpasst?

Wo hast du das her?

arYLa sollte man zumindest eine Chance geben. Dass heute (noch) nicht eine Kursreaktion

kommt ist absehbar. Morgen auf der BIOS oder spätestens auf den Tagen in London oder New York

sollten dort mehr Informationen kommen. Also verurteilt das Kind doch nicht, bevor es geboren ist...

Antwort auf Beitrag Nr.: 40.520.775 von Alexander909 am 15.11.10 09:52:34Das mit den Verlustvorträgen zweifele ich übrigens an. Denn andere Firmen handhaben das anders. Das habe ich auch schritlich mit Beispielen an MOR belegt.

MORs juristischer Beistand sähe das aber anders.

MORs juristischer Beistand sähe das aber anders.

Antwort auf Beitrag Nr.: 40.520.948 von eck64 am 15.11.10 10:21:04wie auch immer, ab 2011 kann man ja zurückkaufen, dann sollen sie es auch tun, 20.000 pro Tag

Antwort auf Beitrag Nr.: 40.520.782 von ms-trader am 15.11.10 09:53:36Vieleicht schreibt jemand anderes was zu den zurückgekauften Mitarbeiter-Aktienmodellen?

Abgesehen davon: Satzung bzw. HV lesen.

Abgesehen davon: Satzung bzw. HV lesen.

Antwort auf Beitrag Nr.: 40.520.964 von Alexander909 am 15.11.10 10:22:53Ich fände ein ordentliches Rückkaufprogramm ok und angebracht.

Aber ich rechne nicht mit einem so massiven Vorgehen wie du.

Aber ich rechne nicht mit einem so massiven Vorgehen wie du.

Antwort auf Beitrag Nr.: 40.520.782 von ms-trader am 15.11.10 09:53:36Auf der HV 2010 wurde beschlossen, bis zum 30.04.2015 eigene Aktien von bis zu insgesamt 10 % des Grundkapitals zu erwerben.

Zitat :

"Es ist unsere Absicht, das gewährte Aktienrückkaufsrecht vorrangig einzusetzen, um eine langfristige Vergütungskomponente für den Vorstand und die zweite Führungsebene einzurichten", erklärte Dr. Simon Moroney, Vorstandsvorsitzender der MorphoSys AG.

Wenn ich mich recht erinnere, haben fast 100 % für die Entlastung des Vorstandes gestimmt. Es gab sehr wenige Gegenstimmen (12.000 ?). Wenn ich meine berücksichtige, war ich fast der einzige, der dagegen gestimmt hat. Bei solchen Ergebnissen, kann man sich zwar ein aggressives Rückkaufprogramm wünschen, aber der Vorstand/AR wird es nicht interessieren.

Zitat :

"Es ist unsere Absicht, das gewährte Aktienrückkaufsrecht vorrangig einzusetzen, um eine langfristige Vergütungskomponente für den Vorstand und die zweite Führungsebene einzurichten", erklärte Dr. Simon Moroney, Vorstandsvorsitzender der MorphoSys AG.

Wenn ich mich recht erinnere, haben fast 100 % für die Entlastung des Vorstandes gestimmt. Es gab sehr wenige Gegenstimmen (12.000 ?). Wenn ich meine berücksichtige, war ich fast der einzige, der dagegen gestimmt hat. Bei solchen Ergebnissen, kann man sich zwar ein aggressives Rückkaufprogramm wünschen, aber der Vorstand/AR wird es nicht interessieren.

Antwort auf Beitrag Nr.: 40.521.049 von Alexander909 am 15.11.10 10:36:08Ja, den Rückkauf an sich habe ich auch auf dem Zettel, mir kam nur das

MOR hat vor allem vor, auch angeregt durch Aktionärseinwürfe, sein Vergütungssystem weg von verwässernden Optionen hin zu zurückgekauften Mitarbeiteraktienmodellen zu entwickeln.

'neu' vor ... Ecks eigene Interpretation?

MOR hat vor allem vor, auch angeregt durch Aktionärseinwürfe, sein Vergütungssystem weg von verwässernden Optionen hin zu zurückgekauften Mitarbeiteraktienmodellen zu entwickeln.

'neu' vor ... Ecks eigene Interpretation?

Die heutige Meldung ist tatsächlich ein Non-event. Dass Sloning gekauft wurde, und dass die Technologie in das existierende MOR-Programm integriert werden würde, war ja bekannt. Neu ist der Name (vielleicht erklärt ihn sogar irgendwann mal jemand?).

Ein grosses Aktienrückkaufprogramm finde ich gar nicht anstrebenswert. Sowas ist normalerweise ein Zeichen, dass eine Firma nichts mit ihrem Cash mehr anzufangen weiss, und Rückkaufprogramm sind auch nicht nachhaltig. Ich finde es viel besser, wenn MOR in Produkte und Technologien investiert, so wie sie es in letzter Zeit mehrfach getan haben. Ich möchte wirklich lieber, dass das Geld zum Wachstum der FIrma beiträgt, als dass man damit versucht, den Aktienkurs kurzfristig hochzukaufen. Sinnvoll fände ich ein Rückkaufprogramm am unteren Rand der Range, also wenn man jetzt kommunizieren würde, wir kaufen Aktien nur unterhalb 14 €. Nur das lohnt sich dann auch betriebswirtschaftlich für die Firma. Den Umfang einer solchen Aktion würde ich aber klein halten, damit die Wachstumsmöglichkeiten nicht eingschränkt werden.

Ein grosses Aktienrückkaufprogramm finde ich gar nicht anstrebenswert. Sowas ist normalerweise ein Zeichen, dass eine Firma nichts mit ihrem Cash mehr anzufangen weiss, und Rückkaufprogramm sind auch nicht nachhaltig. Ich finde es viel besser, wenn MOR in Produkte und Technologien investiert, so wie sie es in letzter Zeit mehrfach getan haben. Ich möchte wirklich lieber, dass das Geld zum Wachstum der FIrma beiträgt, als dass man damit versucht, den Aktienkurs kurzfristig hochzukaufen. Sinnvoll fände ich ein Rückkaufprogramm am unteren Rand der Range, also wenn man jetzt kommunizieren würde, wir kaufen Aktien nur unterhalb 14 €. Nur das lohnt sich dann auch betriebswirtschaftlich für die Firma. Den Umfang einer solchen Aktion würde ich aber klein halten, damit die Wachstumsmöglichkeiten nicht eingschränkt werden.

Antwort auf Beitrag Nr.: 40.521.116 von yok am 15.11.10 10:44:51Nehmen wir mal an Mor ist wirklich so stark unterbewertet wie wir glauben, dann kann es doch hilfreich sein, den Kurs solange zu stützen, bis es der Markt selber merkt.

Das Problem ist doch der Kurs, wenn er hoch wäre (was immer das heißt), dann braucht man so etwas natürlich nicht. Wenn man aber genug Cash hat und aggressiv vorgeht, also nicht nur 250 Aktien täglich kauft, dann halte ich eine solche Maßnahme für sinnvoll.

Das Problem ist doch der Kurs, wenn er hoch wäre (was immer das heißt), dann braucht man so etwas natürlich nicht. Wenn man aber genug Cash hat und aggressiv vorgeht, also nicht nur 250 Aktien täglich kauft, dann halte ich eine solche Maßnahme für sinnvoll.

Antwort auf Beitrag Nr.: 40.521.070 von ms-trader am 15.11.10 10:38:35Entschuldigt ... bin wohl noch nicht ganz auf der Höhe ...

Antwort auf Beitrag Nr.: 40.521.070 von ms-trader am 15.11.10 10:38:35Dieses neue noch unfertige Vergütungssystem, bzw. Komponente desselben wurde doch scharf bemängelt. Vergütung ist eines der Hauptthemen des ARs und dann hatten sie keines fertig.

Im 2. HJ 2010 gab es keine neuen Optionsgewährungen, sind ja wohl auch keine mehr möglich/genehmigt. Aber so weit ich weiß ist noch nichts neues veröffentlicht?

Und Alexander hat ja schon den entscheidenden Satz rauskopiert. Langfristige Vergütungskomponente.

Auf der HV 2010 wurde beschlossen, bis zum 30.04.2015 eigene Aktien von bis zu insgesamt 10 % des Grundkapitals zu erwerben.

Nur für Vorstandvergütungskomponente braucht man jedenfalls keine 10%...

Und wenn schon Vergütung in Aktien fände ich es ok, wenn man tatsächlich z.B. Bonusaktien ausgeben würde. Pro 4 Selbstgekauften-Aktien mit Haltefrist bekommt man eine Gratis dazu oder irgendwas ähnliches.

Das würde Mitarbeiterkapital mobilisieren und wäre ein massiver Turbo fürs Rückkaufprogramm.

Im 2. HJ 2010 gab es keine neuen Optionsgewährungen, sind ja wohl auch keine mehr möglich/genehmigt. Aber so weit ich weiß ist noch nichts neues veröffentlicht?

Und Alexander hat ja schon den entscheidenden Satz rauskopiert. Langfristige Vergütungskomponente.

Auf der HV 2010 wurde beschlossen, bis zum 30.04.2015 eigene Aktien von bis zu insgesamt 10 % des Grundkapitals zu erwerben.

Nur für Vorstandvergütungskomponente braucht man jedenfalls keine 10%...

Und wenn schon Vergütung in Aktien fände ich es ok, wenn man tatsächlich z.B. Bonusaktien ausgeben würde. Pro 4 Selbstgekauften-Aktien mit Haltefrist bekommt man eine Gratis dazu oder irgendwas ähnliches.

Das würde Mitarbeiterkapital mobilisieren und wäre ein massiver Turbo fürs Rückkaufprogramm.

Antwort auf Beitrag Nr.: 40.521.159 von Alexander909 am 15.11.10 10:50:09Nein, es ist nicht Aufgabe der Firma, ihren Kurs zu manipulieren, sondern ein starkes Geschäft aufzubauen. Der Unterschied unserer Sichtweisen ist, dass dein Interesse ein hoher Kurs in wenigen Monaten ist und mein Interesse ein starkes Geschäft über die nächsten Jahre hinweg.

Antwort auf Beitrag Nr.: 40.521.181 von eck64 am 15.11.10 10:52:20wenn man tatsächlich z.B. Bonusaktien ausgeben würde. Pro 4 Selbstgekauften-Aktien mit Haltefrist bekommt man eine Gratis dazu oder irgendwas ähnliches.

Gute Idee, hätte Charme.

Gute Idee, hätte Charme.

Antwort auf Beitrag Nr.: 40.521.116 von yok am 15.11.10 10:44:51Yok,

non-event?