Morphosys: Sichere Gewinne und Milliardenpotential in der Pipeline - 500 Beiträge pro Seite (Seite 29)

eröffnet am 31.12.08 20:41:05 von

neuester Beitrag 04.02.11 10:20:15 von

neuester Beitrag 04.02.11 10:20:15 von

Beiträge: 15.706

ID: 1.147.198

ID: 1.147.198

Aufrufe heute: 18

Gesamt: 784.729

Gesamt: 784.729

Aktive User: 0

ISIN: DE0006632003 · WKN: 663200 · Symbol: MOR

69,43

EUR

-1,24 %

-0,88 EUR

Letzter Kurs 16:35:29 Lang & Schwarz

Neuigkeiten

| Morphosys Aktien ab 5,80 Euro handeln - Ohne versteckte Kosten!Anzeige |

11:21 Uhr · Felix Haupt Anzeige |

16.05.24 · Markus Weingran Anzeige |

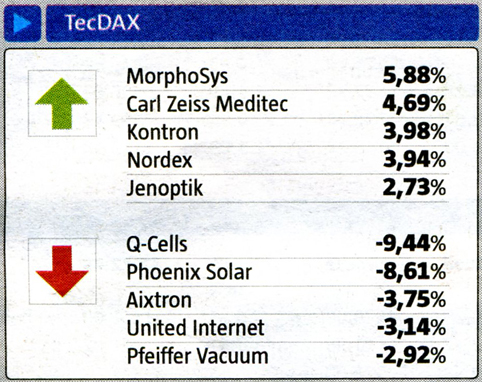

Werte aus der Branche Biotechnologie

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,8200 | +18,84 | |

| 2,4200 | +16,35 | |

| 0,8800 | +15,77 | |

| 5,7000 | +14,46 | |

| 0,8330 | +14,11 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,9100 | -17,27 | |

| 1,5900 | -18,04 | |

| 0,5350 | -20,15 | |

| 3,0420 | -20,45 | |

| 5,0000 | -37,34 |

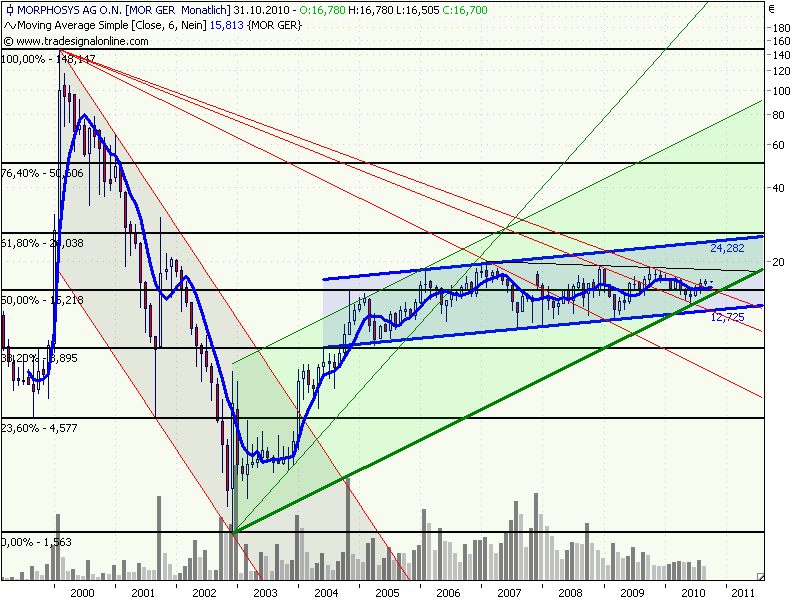

Antwort auf Beitrag Nr.: 40.248.752 von Meganonn am 01.10.10 14:35:47Etwas eingeengter Rahmen überhaupt keine Bewegung nach links

überhaupt keine Bewegung nach links

überhaupt keine Bewegung nach links

überhaupt keine Bewegung nach links

Monatskerzen:

Die Septemberkerze war komplett oberhalb des gebrochenen Downtrends. Aber ein dynamischer Anstieg sieht anders aus, insbesondere beim Blick aufs Volumen.

Quartalskerzen:

Hier hängt der Ausbruch naturgemäß noch nach und erst die Q4-Kerze kann den Weg entscheiden. man sieht aber deutlich die abnehmende Vola in den letzten Jahren.

Jenseits 17 und 19 werden schnell weit höhere Ziele in en Blick rücken.

Die Septemberkerze war komplett oberhalb des gebrochenen Downtrends. Aber ein dynamischer Anstieg sieht anders aus, insbesondere beim Blick aufs Volumen.

Quartalskerzen:

Hier hängt der Ausbruch naturgemäß noch nach und erst die Q4-Kerze kann den Weg entscheiden. man sieht aber deutlich die abnehmende Vola in den letzten Jahren.

Jenseits 17 und 19 werden schnell weit höhere Ziele in en Blick rücken.

Antwort auf Beitrag Nr.: 40.214.824 von Ville7 am 27.09.10 10:55:10Ich hoffe, daß ABD mal in die Puschen kommt. Wenn hier der Umsatz wächst kann sich dies a la ABCAM ziemlich schnell in den Gewinnen niederschlagen.

Der Umsatz hat ja relativ lange seitlich tendiert 2006-10 von von 18 Mio. auf ~ 21 Mio, die Gewinne sind allerdings gewachsen, wahrscheinlich insgesamt besser aufgestellt, wenn jetzt der Umsatz wächst dürfte das ziemlich direkt auf den Gewinn durchschlagen.

Als zweiter Wertbringer dann sicher nicht verkehrt, so lange die Pipeline wenig bis gar nicht bewertet wird

Der Umsatz hat ja relativ lange seitlich tendiert 2006-10 von von 18 Mio. auf ~ 21 Mio, die Gewinne sind allerdings gewachsen, wahrscheinlich insgesamt besser aufgestellt, wenn jetzt der Umsatz wächst dürfte das ziemlich direkt auf den Gewinn durchschlagen.

Als zweiter Wertbringer dann sicher nicht verkehrt, so lange die Pipeline wenig bis gar nicht bewertet wird

Antwort auf Beitrag Nr.: 40.250.505 von butschi am 01.10.10 18:05:06Abcam bringt die doppelte MKap von ganz Morphosys, das war mal die Investitionsalternative zu Serotec

Antwort auf Beitrag Nr.: 40.236.696 von Ville7 am 30.09.10 05:59:22Es ging ja aber nicht ums erste Mal, sondern um refractory or relapsed Hodgkin lymphoma.

Seattle Genetics and marketing partner Takeda Pharmaceutical expect to use the data to file for Food and Drug Administration approval in the first half of next year. Given the unmet need, I'd expect a priority review, which would result in a six-month review and an approval before the end of next year.

Everything isn't ideal with the brentuximab vedotin results, though. The trial was relatively small -- just 102 patients -- and there was no placebo control to compare the results with. The FDA usually wants two well-controlled trials to approve a drug, but does have a mechanism -- called an accelerated approval -- for drugs that seem to be working on diseases with unmet needs.

Given the poor prognosis for these patients, the company had previously said that a 25% to 30% response rate would likely be good enough for approval. Brentuximab vedotin blew past that, so a thumbs-up seems likely.

(aus http://www.fool.com/investing/high-growth/2010/09/27/now-tha…)

Seattle Genetics and marketing partner Takeda Pharmaceutical expect to use the data to file for Food and Drug Administration approval in the first half of next year. Given the unmet need, I'd expect a priority review, which would result in a six-month review and an approval before the end of next year.

Everything isn't ideal with the brentuximab vedotin results, though. The trial was relatively small -- just 102 patients -- and there was no placebo control to compare the results with. The FDA usually wants two well-controlled trials to approve a drug, but does have a mechanism -- called an accelerated approval -- for drugs that seem to be working on diseases with unmet needs.

Given the poor prognosis for these patients, the company had previously said that a 25% to 30% response rate would likely be good enough for approval. Brentuximab vedotin blew past that, so a thumbs-up seems likely.

(aus http://www.fool.com/investing/high-growth/2010/09/27/now-tha…)

Trading Spotlight

Antwort auf Beitrag Nr.: 40.250.586 von Friseuse am 01.10.10 18:14:46ja - ist schon ein dicker brocken zum schlucken...  "hätt

"hätt

'i war'i" nützt aber bekanntlich leider nichts.

"hätt

"hätt'i war'i" nützt aber bekanntlich leider nichts.

Antwort auf Beitrag Nr.: 40.250.505 von butschi am 01.10.10 18:05:06ich bin mir da nicht so sicher. ABD ist ein ganz anderes geschäftsmodell als abmazoncam. morphosys hat das nicht drauf; wird aber meiner einschätzung nach im diangostikmarkt punkten können. aber das dauert.

Antwort auf Beitrag Nr.: 40.236.147 von Meganonn am 29.09.10 22:45:45sieht ja aus wie der arques-chart

Antwort auf Beitrag Nr.: 40.236.204 von eck64 am 29.09.10 22:52:53ich finde es u.a. aufgrund der hammerergebnisse von SGEN etwas bedenklich, dass bei MOR bzw. partnern nicht mehr mit ADCs geht.

ich denke dass die ADCs gerade in krebsindikationen den "naked antibodies" in ein paar jahren klar überlegen sein könnten.

der SGN-35 war ursprünglich auch ein großteils wirkungsloser naked ab...

ich denke dass die ADCs gerade in krebsindikationen den "naked antibodies" in ein paar jahren klar überlegen sein könnten.

der SGN-35 war ursprünglich auch ein großteils wirkungsloser naked ab...

Antwort auf Beitrag Nr.: 40.253.936 von PathFinder2 am 02.10.10 18:03:07na du kennst dich ja aus ... hättest besser die Finger davon gelassen, nicht alles was glänzt ist Gold.

Antwort auf Beitrag Nr.: 40.253.919 von PathFinder2 am 02.10.10 17:58:01Es fehlt eine Reaktion a la Warren Buffett, dies und das war richtig und dort ist ne Baustelle, auf die jetzt eine Antwort gefunden wird.

Es gibt stets zwei Möglichkeiten, mitten auf den Tisch oder unters Sofa. Morphosys macht Aufgaben unters Sofa, Kopf hoch und träller ein Liedchen von der schönen Welt.

Das man die Vergangenheit nicht ändern kann ist wohl so, aus ihr nicht zu lernen die falsche Spur. Abkupfern ist zur Not ein erprobtes Reaktionsmuster, konnten schon ganze Volkswirtschaften mit Japan früher und China heute. Seit wann reduziert man sich auf die eigenen Stärken, die oberflächlich betrachtet aus der technologischen Bastelfähigkeit bestehen. Man geht selbstverständlich den Massenmarkt Menge x Marge mit, so ein Unternehmen ist eine Wirtschaftsveranstaltung und nicht nur Auslaufgelände für wissenschaftliches Renommee.

Moroney versteht da was falsch, wichtig ist der Kunde und nicht der xte Vortrag auf irgendwelchen Wichtigkongressen von Investmentvermeidern oder Sonstwokäufern.

Es gibt stets zwei Möglichkeiten, mitten auf den Tisch oder unters Sofa. Morphosys macht Aufgaben unters Sofa, Kopf hoch und träller ein Liedchen von der schönen Welt.

Das man die Vergangenheit nicht ändern kann ist wohl so, aus ihr nicht zu lernen die falsche Spur. Abkupfern ist zur Not ein erprobtes Reaktionsmuster, konnten schon ganze Volkswirtschaften mit Japan früher und China heute. Seit wann reduziert man sich auf die eigenen Stärken, die oberflächlich betrachtet aus der technologischen Bastelfähigkeit bestehen. Man geht selbstverständlich den Massenmarkt Menge x Marge mit, so ein Unternehmen ist eine Wirtschaftsveranstaltung und nicht nur Auslaufgelände für wissenschaftliches Renommee.

Moroney versteht da was falsch, wichtig ist der Kunde und nicht der xte Vortrag auf irgendwelchen Wichtigkongressen von Investmentvermeidern oder Sonstwokäufern.

Antwort auf Beitrag Nr.: 40.253.947 von Meganonn am 02.10.10 18:10:49ich weiß zwar nicht was du meinst, und dachte das wäre mal deine lieblingsaktie gewesen, aber lachen wir halt weiter - ist ja gesund

Antwort auf Beitrag Nr.: 40.253.962 von Friseuse am 02.10.10 18:20:56Vorträge auf Investmentkonferenzen gehören dazu.

Mor macht das immer wieder. Das bringt direkt nichts, gehört aber doch dazu.

Ich denke mal, die haben jede Menge Investoren an der Seitenlinie aufgesammelt und alle warten sie wie die Lemminge auf den Startschuß.

Versäumt wurde es einen Großinvestor einzuwerben, der eine der früheren KEs gezeichnet hätte oder eben einfach per Börse einsteigt aufgrund von Überzeugung. Der hätte dann die Lemming-Trendinvestoren mitgenommen.

Für 14 bis 18 kaufen die MOR nicht. Über 20 wirds für viele ein Kauf....

Mor macht das immer wieder. Das bringt direkt nichts, gehört aber doch dazu.

Ich denke mal, die haben jede Menge Investoren an der Seitenlinie aufgesammelt und alle warten sie wie die Lemminge auf den Startschuß.

Versäumt wurde es einen Großinvestor einzuwerben, der eine der früheren KEs gezeichnet hätte oder eben einfach per Börse einsteigt aufgrund von Überzeugung. Der hätte dann die Lemming-Trendinvestoren mitgenommen.

Für 14 bis 18 kaufen die MOR nicht. Über 20 wirds für viele ein Kauf....

Antwort auf Beitrag Nr.: 40.253.964 von PathFinder2 am 02.10.10 18:21:10@pathfinder: Lieblingsaktie ? ? Da du ja immer so genau über meine Aktivitäten informiert bist, weist du ja auch wann ich damals eingestiegen bin und vor allem auch zu welchem Kurs ich diese Aktie seinerzeit veräußert habe (steht ja alles im entspr. Thread).

? Da du ja immer so genau über meine Aktivitäten informiert bist, weist du ja auch wann ich damals eingestiegen bin und vor allem auch zu welchem Kurs ich diese Aktie seinerzeit veräußert habe (steht ja alles im entspr. Thread).

:

:

Um mal wieder auf das Thema dieses Threads zurückzukommen ... so eine Performance hatte ich mir damals auch von Morphosys erwartet. Nun ja, ich habe ja noch Hoffnung.

? Da du ja immer so genau über meine Aktivitäten informiert bist, weist du ja auch wann ich damals eingestiegen bin und vor allem auch zu welchem Kurs ich diese Aktie seinerzeit veräußert habe (steht ja alles im entspr. Thread).

? Da du ja immer so genau über meine Aktivitäten informiert bist, weist du ja auch wann ich damals eingestiegen bin und vor allem auch zu welchem Kurs ich diese Aktie seinerzeit veräußert habe (steht ja alles im entspr. Thread).

:

: Um mal wieder auf das Thema dieses Threads zurückzukommen ... so eine Performance hatte ich mir damals auch von Morphosys erwartet. Nun ja, ich habe ja noch Hoffnung.

Antwort auf Beitrag Nr.: 40.254.324 von Meganonn am 02.10.10 20:43:44ja vielleicht wird's ja noch was. 1 hype pro jahrzehnt bei MOR sollte doch drinnen sein. aber wohl nur wunschdenken

Der humane monoklonale Antikörper CNTO5825 hat die Phase 1 abgeschlossen.

[urlA Study Evaluating Intravenous and Subcutaneous Administration of a Human Monoclonal Antibody (CNTO 5825) in Healthy Volunteers]http://clinicaltrials.gov/ct2/show/NCT01081691?term=cnto+5825&rank=1[/url]

A Study Evaluating Intravenous and Subcutaneous Administration of a Human Monoclonal Antibody (CNTO 5825) in Healthy Volunteers

Enrollment: 64

Study Start Date: February 2010

Study Completion Date: September 2010

Das Programm könnte eines der beiden Centocrprogramme der P1 sein.

Leider habe ich hier keinen Beleg.

Aber sollte es bald eine P2-Meldung von Morphosys über Centocor geben, dann wäre es wohl klar.

[urlA Study Evaluating Intravenous and Subcutaneous Administration of a Human Monoclonal Antibody (CNTO 5825) in Healthy Volunteers]http://clinicaltrials.gov/ct2/show/NCT01081691?term=cnto+5825&rank=1[/url]

A Study Evaluating Intravenous and Subcutaneous Administration of a Human Monoclonal Antibody (CNTO 5825) in Healthy Volunteers

Enrollment: 64

Study Start Date: February 2010

Study Completion Date: September 2010

Das Programm könnte eines der beiden Centocrprogramme der P1 sein.

Leider habe ich hier keinen Beleg.

Aber sollte es bald eine P2-Meldung von Morphosys über Centocor geben, dann wäre es wohl klar.

Antwort auf Beitrag Nr.: 40.254.389 von PathFinder2 am 02.10.10 21:07:05Für Performance brauchts wohlmöglich noch 2 - 3 Jahre ... wenn dann noch eine Hype hinzukäme, würde ich das nicht bedauern.

Antwort auf Beitrag Nr.: 40.254.757 von eck64 am 03.10.10 00:12:46eck hast du mal mit IR gesprochen wie es im bereich ADCs steht? viel duerfte da nicht laufen?

andererseits kann ich mir nicht vorstellen dass das thema fuer zb novartis gaenzlich uninteressant ist.

andererseits kann ich mir nicht vorstellen dass das thema fuer zb novartis gaenzlich uninteressant ist.

Antwort auf Beitrag Nr.: 40.256.022 von PathFinder2 am 03.10.10 17:57:13Wenn du nach technologischer Entwicklung fragst, dann kommt nicht mehr als "zu gegebener Zeit werden wir informieren". Also die 2 R&D-Tage werden es zeigen, ob in der Richtung was eigenes los war.

Aber selbst wenn MOR nichts eigenes hat, es gibt auch andere Wege:

Bayer mit BAY79-4620 ist jetzt in der Klinik.

Möglicherweise hat auch Novartis schon das eine oder andere Onco-Programm aufgepeppt?

Aber selbst wenn MOR nichts eigenes hat, es gibt auch andere Wege:

Bayer mit BAY79-4620 ist jetzt in der Klinik.

Möglicherweise hat auch Novartis schon das eine oder andere Onco-Programm aufgepeppt?

Antwort auf Beitrag Nr.: 40.256.169 von eck64 am 03.10.10 18:52:13also ich glaube dass man so eine eigene linker-technologie nicht so schnell aus dem boden stampfen kann. und bestehende patente machen es schwieriger.

bei den partnerlisten von sgen u imgn fehlt novartis...

ich hoffe dass was auf diesem gebiet geschieht.

bei den partnerlisten von sgen u imgn fehlt novartis...

ich hoffe dass was auf diesem gebiet geschieht.

Antwort auf Beitrag Nr.: 40.256.241 von PathFinder2 am 03.10.10 19:16:54

Vielleicht verkünden sie uns ja im November, dass es mit MOR 202 länger gedauert hat und die zusätzlichen Toxi-Tests nötig waren, weil sie den AK mit der brandneuen ADC-Technologie von MorphoSys aufgepeppt haben... Okay, das war jetzt natürlich ein Scherz.

Grundsätzlich denke ich, dass man nach den Daten die T-DM1 und SGN 35 gezeigt haben, an ADCs kaum mehr vorbei kommt, wenn man als großer Pharma in 10 Jahren im Onkologiebereich eine wesentliche Rolle spielen will.

Frage ist: Selbst entwickeln oder einlizensieren? Selbst entwickeln hat Vorteile, bedeutet aber erheblichen Zeitverlust und das Risiko des Scheiterns. Wenn MorphoSys das Thema schon vor Jahren "heimlich" angegangen wäre, sähe das jetzt recht aufregend aus. Allein, mir fehlt der Glaube...

Vielleicht verkünden sie uns ja im November, dass es mit MOR 202 länger gedauert hat und die zusätzlichen Toxi-Tests nötig waren, weil sie den AK mit der brandneuen ADC-Technologie von MorphoSys aufgepeppt haben... Okay, das war jetzt natürlich ein Scherz.

Grundsätzlich denke ich, dass man nach den Daten die T-DM1 und SGN 35 gezeigt haben, an ADCs kaum mehr vorbei kommt, wenn man als großer Pharma in 10 Jahren im Onkologiebereich eine wesentliche Rolle spielen will.

Frage ist: Selbst entwickeln oder einlizensieren? Selbst entwickeln hat Vorteile, bedeutet aber erheblichen Zeitverlust und das Risiko des Scheiterns. Wenn MorphoSys das Thema schon vor Jahren "heimlich" angegangen wäre, sähe das jetzt recht aufregend aus. Allein, mir fehlt der Glaube...

Antwort auf Beitrag Nr.: 40.256.419 von SLGramann am 03.10.10 20:23:32zumindest beruhigend dass es auch noch andere technologien gibt. zb

www.syntarga.com

wer weiss vielleicht ist ja novartis einer der geheimen partner...

www.syntarga.com

wer weiss vielleicht ist ja novartis einer der geheimen partner...

Antwort auf Beitrag Nr.: 40.256.419 von SLGramann am 03.10.10 20:23:32Denkst du in 10 Jahren spielen nur noch Onkologiemedikamente von immunogen und SGEN eine wesentliche Rolle?

http://www.morphosys.de/sites/default/files/phone_conference…

Das ist das Manuskript zum Xencor-deal zu MOR208.

Auf Seite 9/10 und 15/16 erklären Schottelius und Moroney, warum sie MOR208 auch gegenüber immunkonjugaten für konkurrenzfähig halten.

Ich kann es nicht beurteilen aber offensichtlich gibt es auch unter Fachleuten nicht nur eine Meinung.

Ein kleiner Auszug:

Dr. Simon Moroney: Lassen Sie mich dem noch etwas hinzufügen, Thomas. Vor die Wahl gestellt, würde jeder in dieser Industrie lieber einen herkömmlichen, unveränderten, nackten Antikörper entwickeln. Das würde jeder vorziehen, wenn er könnte. Ein Molekül, das in einer normalen, gut erforschten und bekannten Zelllinie produziert werden könnte. In der Vergangenheit bestand jedoch das Problem, dass herkömmliche, nackte, unveränderte Anti-CD19 Antikörper nicht genügend Aktivität aufgewiesen haben, um für eine Entwicklung in diesen Indikationen in Frage zu kommen. Was wir jetzt in unseren Händen halten, ist ein Fc-modifizierter Antikörper, mit einer äußerst geringfügigen Fc-Modifizierung, die ihn zu einem vielversprechenden Anti-Krebswirkstoff macht. Und dabei haben wir immer noch einen nackten, unveränderten Antikörper als Wirkstoff, der in einer konventionellen, gut erforschten Standard-Zelllinie produziert werden könnte. Das ist das eigentliche Hauptmerkmal, weswegen wir denken, dass es ein sehr, sehr interessantes Produkt ist.

http://www.morphosys.de/sites/default/files/phone_conference…

Das ist das Manuskript zum Xencor-deal zu MOR208.

Auf Seite 9/10 und 15/16 erklären Schottelius und Moroney, warum sie MOR208 auch gegenüber immunkonjugaten für konkurrenzfähig halten.

Ich kann es nicht beurteilen aber offensichtlich gibt es auch unter Fachleuten nicht nur eine Meinung.

Ein kleiner Auszug:

Dr. Simon Moroney: Lassen Sie mich dem noch etwas hinzufügen, Thomas. Vor die Wahl gestellt, würde jeder in dieser Industrie lieber einen herkömmlichen, unveränderten, nackten Antikörper entwickeln. Das würde jeder vorziehen, wenn er könnte. Ein Molekül, das in einer normalen, gut erforschten und bekannten Zelllinie produziert werden könnte. In der Vergangenheit bestand jedoch das Problem, dass herkömmliche, nackte, unveränderte Anti-CD19 Antikörper nicht genügend Aktivität aufgewiesen haben, um für eine Entwicklung in diesen Indikationen in Frage zu kommen. Was wir jetzt in unseren Händen halten, ist ein Fc-modifizierter Antikörper, mit einer äußerst geringfügigen Fc-Modifizierung, die ihn zu einem vielversprechenden Anti-Krebswirkstoff macht. Und dabei haben wir immer noch einen nackten, unveränderten Antikörper als Wirkstoff, der in einer konventionellen, gut erforschten Standard-Zelllinie produziert werden könnte. Das ist das eigentliche Hauptmerkmal, weswegen wir denken, dass es ein sehr, sehr interessantes Produkt ist.

Sieht so die Vorzahlenrallye aus?

Hier sich aktualisierende Übersichten zu Morphosys:

Morphosys im TecDAX (ab 20.9.2004)

Performancevergleich mit TecDAX seit Indexaufnahme 20.9.2004.

Morphosys zu TecDAX (blau), 1 Jahr

Morphosys zu TecDAX (blau), 14 Tage

Hier sich aktualisierende Übersichten zu Morphosys:

Morphosys im TecDAX (ab 20.9.2004)

Performancevergleich mit TecDAX seit Indexaufnahme 20.9.2004.

Morphosys zu TecDAX (blau), 1 Jahr

Morphosys zu TecDAX (blau), 14 Tage

für MOR positiv zu werten:

EU prepares for biosimilar antibody drugs

http://www.reuters.com/article/idUSTRE69047620101001

andererseits wäre es interessant, ob einige der entwicklungsprojekte von MOR schon dem sandoz-kreis zuzurechnen sind. hier liegen ja auch chancen...

EU prepares for biosimilar antibody drugs

http://www.reuters.com/article/idUSTRE69047620101001

andererseits wäre es interessant, ob einige der entwicklungsprojekte von MOR schon dem sandoz-kreis zuzurechnen sind. hier liegen ja auch chancen...

Antwort auf Beitrag Nr.: 40.261.986 von PathFinder2 am 04.10.10 21:03:57(mit positiv meinte ich diesen absatz)

So far, the EMA has received requests for scientific advice on six biosimilar antibodies -- a relatively small number that reflects the difficulties of making such copycat medicines.

"This is much more complicated than the normal generic business, so it will be a lot of work for these companies," said Lonngren, who expects around two or three applications a year.

So far, the EMA has received requests for scientific advice on six biosimilar antibodies -- a relatively small number that reflects the difficulties of making such copycat medicines.

"This is much more complicated than the normal generic business, so it will be a lot of work for these companies," said Lonngren, who expects around two or three applications a year.

Hugin-News: MorphoSys AG

05.10.2010 - 07:31

MorphoSys stärkt Patentposition seiner Kern-Technologien in den USA

MorphoSys AG /

MorphoSys stärkt Patentposition seiner Kern-Technologien in den USA Verarbeitet und übermittelt durch Hugin. Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

Die MorphoSys AG (Frankfurt: MOR; Prime Standard Segment, TecDAX) gab heute bekannt, dass das US-Patent- und Markenamt (USPTO) ein neues Patent erteilt hat, das den Schutz der firmeneigenen CysDisplay-Technologie erweitert. Das neu zugelassene Patent (US 7.785.859) schützt die verwendeten Wirtszellen, die bei dieser verbesserten Variante des Phagen-Displays zum Einsatz kommen. Derzeit verfolgt die Gesellschaft mehr als 35 verschiedene Patentfamilien weltweit, ergänzt durch rund die gleiche Anzahl an Patentfamilien aus Kooperationen, die das Unternehmen zusammen mit seinen Partnern betreut.

"Die heutige Nachricht ist ein weiterer Schritt, unser starkes Patent-Portfolio in den wichtigsten Pharmamärkten wie den USA weiter auszubauen", erklärt Dr. Marlies Sproll, Forschungsvorstand der MorphoSys AG. "Wir streben für alle unsere Technologien den größtmöglichen Patentschutz an, da diese auch in Zukunft wichtige Werttreiber für unser Unternehmen sind."

Bei der CysDisplay-Technologie handelt es sich um einen verbesserten Ansatz des sogenannten Phagen-Displays, einem Verfahren, bei dem ein Antikörper auf der Oberfläche eines Bakterienvirus mittels einer Disulfidbrücke verankert wird. Die Rückgewinnung des Antikörpers nach erfolgtem Screening der Antikörperbibliothek kann anschließend durch Einsatz eines Reduktionsmittels und Spaltung der Disulfidbrücke erfolgen. Hiermit wird sichergestellt, dass alle spezifisch gebundenen Antikörper unabhängig von ihrer Bindungsstärke an das Antigen zurückgewonnen werden.

MorphoSys in Kürze: Die MorphoSys AG ist ein unabhängiges Biotechnologie-Unternehmen, das innovative Antikörper für therapeutische, diagnostische und Forschungszwecke entwickelt. Die firmeneigene HuCAL-Technologie zählt weltweit zu den leistungsstärksten Methoden zur Herstellung vollständig menschlicher Antikörper. Durch den erfolgreichen Einsatz dieser und anderer firmeneigener Technologien ist MorphoSys führend im Bereich therapeutische Antikörper, einer der am schnellsten wachsenden Medikamentenklassen in der pharmazeutischen Industrie. Im Rahmen von Partnerschaften mit einigen der weltweit größten Pharmakonzerne hat MorphoSys eine Pipeline mit mehr als 60 Medikamentenkandidaten aufgebaut. Das Unternehmen erweitert seine Wirkstoff-Pipeline zum einen durch neue Partner-Programme, zum anderen durch ein wachsendes Portfolio an firmeneigenen therapeutischen Antikörpern. Bei seinem firmeneigenen Portfolio konzentriert sich MorphoSys auf die Bereiche Onkologie und entzündliche Erkrankungen. Sein am weitesten fortgeschrittenes Programm ist MOR103, ein vollständig menschlicher Antikörper gegen GM-CSF, befindet sich derzeit in einer Studie der Phase 1b/2a in Patienten mit rheumatoider Arthritis. Mit Hilfe seiner Geschäftseinheit AbD Serotec weitet MorphoSys den Einsatz seiner Technologien auf den Diagnostik- und Forschungsmarkt aus. Der Hauptsitz von MorphoSys befindet sich in Martinsried bei München. Das Unternehmen ist an der Frankfurter Börse unter dem Symbol "MOR" notiert. Weitere Informationen erhalten Sie unterhttp://www.morphosys.de

HuCAL(®), HuCAL GOLD(®), HuCAL PLATINUM(®), CysDisplay(®) und RapMAT(®) sind eingetragene Warenzeichen der MorphoSys AG.

Diese Veröffentlichung enthält bestimmte in die Zukunft gerichtete Aussagen, die den MorphoSys-Konzern betreffen. Diese spiegeln die Meinung von MorphoSys zum Datum dieser Mitteilung wider und beinhalten bestimmte Risiken und Unsicherheiten. Sollten sich die den Annahmen der Gesellschaft zugrunde liegenden Verhältnisse ändern, so können die tatsächlichen Ergebnisse und Maßnahmen von den erwarteten Ergebnissen und Maßnahmen abweichen. MorphoSys beabsichtigt nicht, diese in die Zukunft gerichteten Aussagen zu aktualisieren, soweit sie den Wortlaut dieser Pressemitteilung betreffen.

Für weitere Informationen kontaktieren Sie bitte:

MorphoSys AG Dr. Claudia Gutjahr-Löser Head of Corporate Communications & IR Tel: +49 (0) 89 / 899 27-122

Mario Brkulj Senior Manager Corporate Communications & IR Tel: +49 (0) 89 / 899 27-454

Jessica Kulpi Specialist Corporate Communications & IR Tel: +49 (0) 89 / 899 27-332

investors@morphosys.com

[HUG#1448940]

--- Ende der Mitteilung ---

MorphoSys AG Lena-Christ-Str. 48 Martinsried / München Deutschland

WKN: 663200;ISIN: DE0006632003;Index:TecDAX,Prime All Share,CDAX,TECH All Share,HDAX,MIDCAP; Notiert: Freiverkehr in Börse Stuttgart, Freiverkehr in Hanseatische Wertpapierbörse zu Hamburg, Freiverkehr in Börse Berlin, Freiverkehr in Börse Düsseldorf, Freiverkehr in Bayerische Börse München, Freiverkehr in Niedersächsische Börse zu Hannover, Prime Standard in Frankfurter Wertpapierbörse, Regulierter Markt in Frankfurter Wertpapierbörse;

Pressemitteilung: http://hugin.info/130295/R/1448940/391033.pdf

This announcement is distributed by Thomson Reuters on behalf of Thomson Reuters clients. The owner of this announcement warrants that: (i) the releases contained herein are protected by copyright and

other applicable laws; and (ii) they are solely responsible for the content, accuracy and

originality of the information contained therein.

Source: MorphoSys AG via Thomson Reuters ONE

http://www.morphosys.com

Quelle: dpa-AFX

05.10.2010 - 07:31

MorphoSys stärkt Patentposition seiner Kern-Technologien in den USA

MorphoSys AG /

MorphoSys stärkt Patentposition seiner Kern-Technologien in den USA Verarbeitet und übermittelt durch Hugin. Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

Die MorphoSys AG (Frankfurt: MOR; Prime Standard Segment, TecDAX) gab heute bekannt, dass das US-Patent- und Markenamt (USPTO) ein neues Patent erteilt hat, das den Schutz der firmeneigenen CysDisplay-Technologie erweitert. Das neu zugelassene Patent (US 7.785.859) schützt die verwendeten Wirtszellen, die bei dieser verbesserten Variante des Phagen-Displays zum Einsatz kommen. Derzeit verfolgt die Gesellschaft mehr als 35 verschiedene Patentfamilien weltweit, ergänzt durch rund die gleiche Anzahl an Patentfamilien aus Kooperationen, die das Unternehmen zusammen mit seinen Partnern betreut.

"Die heutige Nachricht ist ein weiterer Schritt, unser starkes Patent-Portfolio in den wichtigsten Pharmamärkten wie den USA weiter auszubauen", erklärt Dr. Marlies Sproll, Forschungsvorstand der MorphoSys AG. "Wir streben für alle unsere Technologien den größtmöglichen Patentschutz an, da diese auch in Zukunft wichtige Werttreiber für unser Unternehmen sind."

Bei der CysDisplay-Technologie handelt es sich um einen verbesserten Ansatz des sogenannten Phagen-Displays, einem Verfahren, bei dem ein Antikörper auf der Oberfläche eines Bakterienvirus mittels einer Disulfidbrücke verankert wird. Die Rückgewinnung des Antikörpers nach erfolgtem Screening der Antikörperbibliothek kann anschließend durch Einsatz eines Reduktionsmittels und Spaltung der Disulfidbrücke erfolgen. Hiermit wird sichergestellt, dass alle spezifisch gebundenen Antikörper unabhängig von ihrer Bindungsstärke an das Antigen zurückgewonnen werden.

MorphoSys in Kürze: Die MorphoSys AG ist ein unabhängiges Biotechnologie-Unternehmen, das innovative Antikörper für therapeutische, diagnostische und Forschungszwecke entwickelt. Die firmeneigene HuCAL-Technologie zählt weltweit zu den leistungsstärksten Methoden zur Herstellung vollständig menschlicher Antikörper. Durch den erfolgreichen Einsatz dieser und anderer firmeneigener Technologien ist MorphoSys führend im Bereich therapeutische Antikörper, einer der am schnellsten wachsenden Medikamentenklassen in der pharmazeutischen Industrie. Im Rahmen von Partnerschaften mit einigen der weltweit größten Pharmakonzerne hat MorphoSys eine Pipeline mit mehr als 60 Medikamentenkandidaten aufgebaut. Das Unternehmen erweitert seine Wirkstoff-Pipeline zum einen durch neue Partner-Programme, zum anderen durch ein wachsendes Portfolio an firmeneigenen therapeutischen Antikörpern. Bei seinem firmeneigenen Portfolio konzentriert sich MorphoSys auf die Bereiche Onkologie und entzündliche Erkrankungen. Sein am weitesten fortgeschrittenes Programm ist MOR103, ein vollständig menschlicher Antikörper gegen GM-CSF, befindet sich derzeit in einer Studie der Phase 1b/2a in Patienten mit rheumatoider Arthritis. Mit Hilfe seiner Geschäftseinheit AbD Serotec weitet MorphoSys den Einsatz seiner Technologien auf den Diagnostik- und Forschungsmarkt aus. Der Hauptsitz von MorphoSys befindet sich in Martinsried bei München. Das Unternehmen ist an der Frankfurter Börse unter dem Symbol "MOR" notiert. Weitere Informationen erhalten Sie unterhttp://www.morphosys.de

HuCAL(®), HuCAL GOLD(®), HuCAL PLATINUM(®), CysDisplay(®) und RapMAT(®) sind eingetragene Warenzeichen der MorphoSys AG.

Diese Veröffentlichung enthält bestimmte in die Zukunft gerichtete Aussagen, die den MorphoSys-Konzern betreffen. Diese spiegeln die Meinung von MorphoSys zum Datum dieser Mitteilung wider und beinhalten bestimmte Risiken und Unsicherheiten. Sollten sich die den Annahmen der Gesellschaft zugrunde liegenden Verhältnisse ändern, so können die tatsächlichen Ergebnisse und Maßnahmen von den erwarteten Ergebnissen und Maßnahmen abweichen. MorphoSys beabsichtigt nicht, diese in die Zukunft gerichteten Aussagen zu aktualisieren, soweit sie den Wortlaut dieser Pressemitteilung betreffen.

Für weitere Informationen kontaktieren Sie bitte:

MorphoSys AG Dr. Claudia Gutjahr-Löser Head of Corporate Communications & IR Tel: +49 (0) 89 / 899 27-122

Mario Brkulj Senior Manager Corporate Communications & IR Tel: +49 (0) 89 / 899 27-454

Jessica Kulpi Specialist Corporate Communications & IR Tel: +49 (0) 89 / 899 27-332

investors@morphosys.com

[HUG#1448940]

--- Ende der Mitteilung ---

MorphoSys AG Lena-Christ-Str. 48 Martinsried / München Deutschland

WKN: 663200;ISIN: DE0006632003;Index:TecDAX,Prime All Share,CDAX,TECH All Share,HDAX,MIDCAP; Notiert: Freiverkehr in Börse Stuttgart, Freiverkehr in Hanseatische Wertpapierbörse zu Hamburg, Freiverkehr in Börse Berlin, Freiverkehr in Börse Düsseldorf, Freiverkehr in Bayerische Börse München, Freiverkehr in Niedersächsische Börse zu Hannover, Prime Standard in Frankfurter Wertpapierbörse, Regulierter Markt in Frankfurter Wertpapierbörse;

Pressemitteilung: http://hugin.info/130295/R/1448940/391033.pdf

This announcement is distributed by Thomson Reuters on behalf of Thomson Reuters clients. The owner of this announcement warrants that: (i) the releases contained herein are protected by copyright and

other applicable laws; and (ii) they are solely responsible for the content, accuracy and

originality of the information contained therein.

Source: MorphoSys AG via Thomson Reuters ONE

http://www.morphosys.com

Quelle: dpa-AFX

Pharmakonzern Novartis stoppt die Entwicklung von zwei Wirkstoffen

BASEL (Dow Jones)--Der schweizerische Pharmakonzern Novartis muss bei seiner Forschungspipeline einen Rückschlag hinnehmen und stoppt die Entwicklung von zwei Wirkstoffen. Im Zusammenhang mit dem Entwicklungsstopp entstehen dem Konzern mit Sitz in Basel nach Angaben vom Dienstag Kosten und Wertberichtigungen von insgesamt 590 Mio USD. Diese will Novartis im laufenden dritten Quartal verbuchen. Auf Gesamtjahressicht werden die Gewinne aus dem Verkauf der US-Vertriebsrechte an "Enablex" an das Unternehmen Warner Chilcott die Belastungen größtenteils kompensieren. Im vierten Quartal soll der Gewinn von 390 Mio USD aus dem Enablex-Verkauf berichtet werden.

BASEL (Dow Jones)--Der schweizerische Pharmakonzern Novartis muss bei seiner Forschungspipeline einen Rückschlag hinnehmen und stoppt die Entwicklung von zwei Wirkstoffen. Im Zusammenhang mit dem Entwicklungsstopp entstehen dem Konzern mit Sitz in Basel nach Angaben vom Dienstag Kosten und Wertberichtigungen von insgesamt 590 Mio USD. Diese will Novartis im laufenden dritten Quartal verbuchen. Auf Gesamtjahressicht werden die Gewinne aus dem Verkauf der US-Vertriebsrechte an "Enablex" an das Unternehmen Warner Chilcott die Belastungen größtenteils kompensieren. Im vierten Quartal soll der Gewinn von 390 Mio USD aus dem Enablex-Verkauf berichtet werden.

Antwort auf Beitrag Nr.: 40.263.428 von HK12 am 05.10.10 08:21:48Wertberichtigungen?

Diese 2 Misserfolge beziehen sich dann auf zugekaufte Wirkstoffe, denn Kosten der Eigenentwicklungen sind doch nicht in der Bilanz sondern sofort zu 100% abgeschrieben?

Nur wenn man Wirkstoffe per Vertrag übernimmt, dann kauft man etwas vermeintlich Werthaltiges und aktiviert es auch. Bis zur Annahme des Gegenteils....

Auch Xemncors MOR208 für 13 mio USD sind ja keine Kosten bei MOR sondern gehen zunächst zwar beim cash weg, werden aber sofort aktiviert. erst wenn MOR die P2 selbst fortsetzt entstehen kosten, und/oder wenn ma nabbricht letztlich auch die Sonderabschreibung über die 13 mio USD.

Die heutige Patentnews bringt etwas Schwung.

Aber wichtiger wird die nächsten Wochen sein, ob jetzt MOR gezwungen ist die Gewinnprognose anzuheben oder nicht. Ich hoffe doch.

Diese 2 Misserfolge beziehen sich dann auf zugekaufte Wirkstoffe, denn Kosten der Eigenentwicklungen sind doch nicht in der Bilanz sondern sofort zu 100% abgeschrieben?

Nur wenn man Wirkstoffe per Vertrag übernimmt, dann kauft man etwas vermeintlich Werthaltiges und aktiviert es auch. Bis zur Annahme des Gegenteils....

Auch Xemncors MOR208 für 13 mio USD sind ja keine Kosten bei MOR sondern gehen zunächst zwar beim cash weg, werden aber sofort aktiviert. erst wenn MOR die P2 selbst fortsetzt entstehen kosten, und/oder wenn ma nabbricht letztlich auch die Sonderabschreibung über die 13 mio USD.

Die heutige Patentnews bringt etwas Schwung.

Aber wichtiger wird die nächsten Wochen sein, ob jetzt MOR gezwungen ist die Gewinnprognose anzuheben oder nicht. Ich hoffe doch.

Antwort auf Beitrag Nr.: 40.264.099 von eck64 am 05.10.10 10:08:21eck du widersprichst dich etwas. einerseits willst du ein kleines minus. andererseits gewinnanhebung.

Antwort auf Beitrag Nr.: 40.264.099 von eck64 am 05.10.10 10:08:21Aber wichtiger wird die nächsten Wochen sein, ob jetzt MOR gezwungen ist die Gewinnprognose anzuheben oder nicht

Gezwungen ??? Wenn die Herren es nicht für opportun halten - aus welchen (übergeordneten ?) Gründen auch immer - dann haben die genug Stellschrauben, um die Gewinnprognose nicht erhöhen zu müssen.

Ich sehe den Gewinn eher in überraschenden Aussagen zu möglichen Pipelinefortschritten/-Erweiterungen (im Rahmen des durch die Vorgaben der AdHoc-Meldepflichten noch erlaubten), aber das ist natürlich Geschmacksfrage.

Gezwungen ??? Wenn die Herren es nicht für opportun halten - aus welchen (übergeordneten ?) Gründen auch immer - dann haben die genug Stellschrauben, um die Gewinnprognose nicht erhöhen zu müssen.

Ich sehe den Gewinn eher in überraschenden Aussagen zu möglichen Pipelinefortschritten/-Erweiterungen (im Rahmen des durch die Vorgaben der AdHoc-Meldepflichten noch erlaubten), aber das ist natürlich Geschmacksfrage.

Antwort auf Beitrag Nr.: 40.266.158 von PathFinder2 am 05.10.10 14:39:18ich hätte gerne, ohne jede Aussicht auf Erfolg ein rote null auf Jahressicht. Nur damit keiner eine KGV als Hilfsgröße bemühen kann. Wert null geht dann nicht, cash gibts auch noch, und laufendes Geschäft aber auch Pipeline könnte man dann immerhin irgendwie bewerten. Das hielte ich für die richtige Geschäftspolitik, wnn man sagt "We are not a EPS driven Company".

Wenn aber Moroney permanent herumläuft und betont Gewinne schreiben zu wollen, dann schauen die Analos fixiert und alles übertönend laufend auf die Gewinne und die Entwicklung. und dann ist eine Prognoseanhebung eine gute news.

Die letzten jahre hat MOR die Prognose immer nicht angehoben nach Q3, dann zu den jahreszahlen war die Prognose dann zwar plötzlich und völlig unerwartet geschlagen, die Schlagzeile war aber Gewinnwarnung fürs Folgejahr.

Also mir wäre es lieber: Entweder gar keine Gewinne ausweisen oder aber möglichst steigende. Das liebt der Markt. Und wenn es eine Steigerung vom Mininiveau ausgehend ist. 30% Gewinnplus ist immer eine Schlagzeile. Und wenn es von 3 oder 4 mios ist.

Wenn aber Moroney permanent herumläuft und betont Gewinne schreiben zu wollen, dann schauen die Analos fixiert und alles übertönend laufend auf die Gewinne und die Entwicklung. und dann ist eine Prognoseanhebung eine gute news.

Die letzten jahre hat MOR die Prognose immer nicht angehoben nach Q3, dann zu den jahreszahlen war die Prognose dann zwar plötzlich und völlig unerwartet geschlagen, die Schlagzeile war aber Gewinnwarnung fürs Folgejahr.

Also mir wäre es lieber: Entweder gar keine Gewinne ausweisen oder aber möglichst steigende. Das liebt der Markt. Und wenn es eine Steigerung vom Mininiveau ausgehend ist. 30% Gewinnplus ist immer eine Schlagzeile. Und wenn es von 3 oder 4 mios ist.

Antwort auf Beitrag Nr.: 40.266.250 von Meganonn am 05.10.10 14:53:36Bei einer einigermassen normal/ordentlichen Gewinnentwicklung dürfte MOR bereits mit Q3 ie Oberkante er Gewinnprognose überschreiten.

Schau mal meine Tabelle an und Vergleiche mit der Prognose:

Prognose ist 5 bis 9 mio.

Stand zum Halbjahr 8,3 mio€

Selbst wenn Q3 trotz zweier IND Meilensteine nur 1,7 mio bringen würde, wäre MOR bereits bei 10 mio€ Betriebsergebnis.

Für Q4 sind immer noch weitere 1 bis 3 INDs angesagt. Und dann müsste MOR praktisch ein Verlustquartal von 1 bis 5 mio€ ankündigen um in der Prognose zu bleiben?

Ich denke bei 10 mio fühlt sich selbst ein Lemus gezwungen anheben zu müssen.

Schau mal meine Tabelle an und Vergleiche mit der Prognose:

Prognose ist 5 bis 9 mio.

Stand zum Halbjahr 8,3 mio€

Selbst wenn Q3 trotz zweier IND Meilensteine nur 1,7 mio bringen würde, wäre MOR bereits bei 10 mio€ Betriebsergebnis.

Für Q4 sind immer noch weitere 1 bis 3 INDs angesagt. Und dann müsste MOR praktisch ein Verlustquartal von 1 bis 5 mio€ ankündigen um in der Prognose zu bleiben?

Ich denke bei 10 mio fühlt sich selbst ein Lemus gezwungen anheben zu müssen.

Helvea - MorphoSys "buy"

11:59 05.10.10

Rating-Update:

Genf (aktiencheck.de AG) - Olav Zilian, Analyst von Helvea, stuft die Aktie von MorphoSys (Profil) unverändert mit "buy" ein. Das Kursziel werde bei 21 EUR gesehen. (05.10.2010/ac/a/u)

http://www.ariva.de/news/MorphoSys-buy-Helvea-3543227

11:59 05.10.10

Rating-Update:

Genf (aktiencheck.de AG) - Olav Zilian, Analyst von Helvea, stuft die Aktie von MorphoSys (Profil) unverändert mit "buy" ein. Das Kursziel werde bei 21 EUR gesehen. (05.10.2010/ac/a/u)

http://www.ariva.de/news/MorphoSys-buy-Helvea-3543227

Antwort auf Beitrag Nr.: 40.266.501 von eck64 am 05.10.10 15:24:12Das liebt der Markt.

Diese Aussage besitzt natürlich weder Allgemeingültigkeit noch ist sie irgendwie zu validieren.

Aber dass die Strategie der Wachstumsunternehmen mit Verlusteinfahrung auch mal richtig "out" sein kann, dafür findet der Anleger mit einem Jahrzehnt Börsenerfahrung sofort Belege:

http://www.spiegel.de/wirtschaft/0,1518,84826,00.html

Diese Aussage besitzt natürlich weder Allgemeingültigkeit noch ist sie irgendwie zu validieren.

Aber dass die Strategie der Wachstumsunternehmen mit Verlusteinfahrung auch mal richtig "out" sein kann, dafür findet der Anleger mit einem Jahrzehnt Börsenerfahrung sofort Belege:

http://www.spiegel.de/wirtschaft/0,1518,84826,00.html

Antwort auf Beitrag Nr.: 40.271.118 von lupus2000 am 06.10.10 08:39:39Das zitat ist verkürzt, aber auch komplett etwas missverständlich:

Also mir wäre es lieber: Entweder gar keine Gewinne ausweisen oder aber möglichst steigende. Das liebt der Markt. Und wenn es eine Steigerung vom Mininiveau ausgehend ist. 30% Gewinnplus ist immer eine Schlagzeile. Und wenn es von 3 oder 4 mios ist.

Das liebt der Markt. bezog ich eigentlich nur auf steigende Gewinne ausweisen.

Und ich denke da wirst du mir zustimmen?!

Diese Aussage besitzt natürlich weder Allgemeingültigkeit noch ist sie irgendwie zu validieren.

Vielleicht dann doch nicht streng dagegen?

Die alternative mit keinen Gewinnen ausweisen und lieber die rote Null ergibt sich für mich dann eben daraus, das Moroney absolut nicht vorhat, dass zu tun, was Börsenlieblinge eben so tun: Immer von ihren steigenden Gewinnen reden. Die will Moroney nicht ansagen und selbst wenn er sie hat, konterkariert er sie gern mit Gewinnwarnungen. Und hier ist es wohl zweifelsfrei so: Das mag der Markt gar nicht.

Siehe Kursentwicklung die letzten 5 Jahre: Der Kurs stagniert, obwohl sich der Umsatz und pipeline vervielfacht hat und selbst das betriebsergebnis wird mit ca. 10 mio weit höher liegen als 2004 mit 0,6 mio oder 2005 mit 6,2 oder 2006 mit 7,0 mio€.

Die Marktkapitalisierung ohne cash ist aber geschrumpft, dank laufender Betonung die Gewinne nicht steigern zu wollen. Dann lieber keine machen. Macht den Blick frei fürs Geschäft, weil die Holzhammer analos nicht nach KGV und Gewinnwachstum gehen können. Weißt du noch den Analo der in einer Pressekonferenz geradezu verzweifelt gefragt hat, wie er denn überhaupt einen positiven Wert darstellen soll, bei so einem Geschäftsmodell? Die Lust an Gewinnwarnungen zur Jahresbilanzpressekonferenz ist eine der Hauptkursbremsen. Meine Meinung.

Wird auch 2011 so sein. Man meldet ein erstaunlich gutes Ergebnis im Bereich von 10 mio oder drüber, trotz erheblicher Ausweitung der Pipelineausgaben, aber 2011 wird das Ergebnis wahrscheinlich nur 3 bis 6 mio Euro plus betragen können.

Macht wieder Gewinnwarnung um 60%, die KGVs in den Börsenblättern explodieren und MOR strebt wieder zur Cashbasis.....

Also mir wäre es lieber: Entweder gar keine Gewinne ausweisen oder aber möglichst steigende. Das liebt der Markt. Und wenn es eine Steigerung vom Mininiveau ausgehend ist. 30% Gewinnplus ist immer eine Schlagzeile. Und wenn es von 3 oder 4 mios ist.

Das liebt der Markt. bezog ich eigentlich nur auf steigende Gewinne ausweisen.

Und ich denke da wirst du mir zustimmen?!

Diese Aussage besitzt natürlich weder Allgemeingültigkeit noch ist sie irgendwie zu validieren.

Vielleicht dann doch nicht streng dagegen?

Die alternative mit keinen Gewinnen ausweisen und lieber die rote Null ergibt sich für mich dann eben daraus, das Moroney absolut nicht vorhat, dass zu tun, was Börsenlieblinge eben so tun: Immer von ihren steigenden Gewinnen reden. Die will Moroney nicht ansagen und selbst wenn er sie hat, konterkariert er sie gern mit Gewinnwarnungen. Und hier ist es wohl zweifelsfrei so: Das mag der Markt gar nicht.

Siehe Kursentwicklung die letzten 5 Jahre: Der Kurs stagniert, obwohl sich der Umsatz und pipeline vervielfacht hat und selbst das betriebsergebnis wird mit ca. 10 mio weit höher liegen als 2004 mit 0,6 mio oder 2005 mit 6,2 oder 2006 mit 7,0 mio€.

Die Marktkapitalisierung ohne cash ist aber geschrumpft, dank laufender Betonung die Gewinne nicht steigern zu wollen. Dann lieber keine machen. Macht den Blick frei fürs Geschäft, weil die Holzhammer analos nicht nach KGV und Gewinnwachstum gehen können. Weißt du noch den Analo der in einer Pressekonferenz geradezu verzweifelt gefragt hat, wie er denn überhaupt einen positiven Wert darstellen soll, bei so einem Geschäftsmodell? Die Lust an Gewinnwarnungen zur Jahresbilanzpressekonferenz ist eine der Hauptkursbremsen. Meine Meinung.

Wird auch 2011 so sein. Man meldet ein erstaunlich gutes Ergebnis im Bereich von 10 mio oder drüber, trotz erheblicher Ausweitung der Pipelineausgaben, aber 2011 wird das Ergebnis wahrscheinlich nur 3 bis 6 mio Euro plus betragen können.

Macht wieder Gewinnwarnung um 60%, die KGVs in den Börsenblättern explodieren und MOR strebt wieder zur Cashbasis.....

Antwort auf Beitrag Nr.: 40.271.118 von lupus2000 am 06.10.10 08:39:39Von diesen Totgesagten sind ja einige quicklebendig - sicherlich eine Minderheit, aber doch eine durchaus beachtliche Minderheit. Manche wanken vielleicht nur so über das Parkett, aber z.B. Bertrandt AG hat es geschafft den 2000er Höchststand deutlich zu übertreffen.

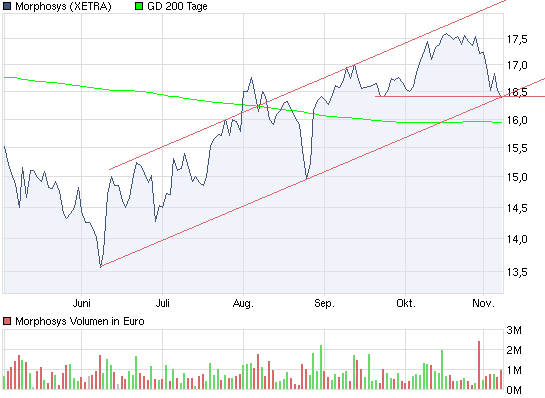

Spekuliert eigentlich gerade irgendjemand auf einen Ausbruch bis 18,6 oder gar > 20 nach oben - mit Stop Buy über 17? Ich glaube nicht, denn sonst würden diese SBs schon getriggert werden. Die Aktie erweist sich mal wieder als superträge und ausbruchsunwillig - zumindest nach oben.

Antwort auf Beitrag Nr.: 40.272.948 von Ville7 am 06.10.10 12:15:23Von einem Ausbruch muss mn ausgehen!

Es ist gänzlich unmöglich, dass sich Morphosys zwischen 16,10 und 16,80 weiter quer läuft. Das schafft nicht mal Morphosys......

Es ist gänzlich unmöglich, dass sich Morphosys zwischen 16,10 und 16,80 weiter quer läuft. Das schafft nicht mal Morphosys......

Antwort auf Beitrag Nr.: 40.273.137 von eck64 am 06.10.10 12:35:50Das ist mir schon klar, dass es da nicht bleiben kann und es entweder rauf oder runter geht.

Ich wollte eher in Erfahrung bringen, ob jemand aktuell mittels Stop Buy auf einen Ausbruch nach Oben spekuliert.

Oder mit Stop Buy eines Puts auf den Ausbruch nach unten.

Keine Trader hier mehr an Bo(a)rd?

Ich wollte eher in Erfahrung bringen, ob jemand aktuell mittels Stop Buy auf einen Ausbruch nach Oben spekuliert.

Oder mit Stop Buy eines Puts auf den Ausbruch nach unten.

Keine Trader hier mehr an Bo(a)rd?

also ich hoffe auf Ausbruch nach oben solange der Schein über 0,050 ist bin ich im plus

Antwort auf Beitrag Nr.: 40.273.600 von schnappi am 06.10.10 13:34:03und wenn die 100 durch 200 geht sollte auch noch was an Schwung kommen

Antwort auf Beitrag Nr.: 40.273.251 von Ville7 am 06.10.10 12:52:15Deutsche Bank war verlockender die letzten zwei Handelstage

Aber ist jetzt mit TSL abgesichert, sodass ich vom Gewinn evtl bei MOR mal wieder eine

Tradingposition aufbaue.

Vielleicht verhilft uns ja ein IND zum Ausbruch, Oktober, November und Dezember jeweils noch einen, dann wär das Jahr doch toll

Aber ist jetzt mit TSL abgesichert, sodass ich vom Gewinn evtl bei MOR mal wieder eine

Tradingposition aufbaue.

Vielleicht verhilft uns ja ein IND zum Ausbruch, Oktober, November und Dezember jeweils noch einen, dann wär das Jahr doch toll

17 euronen.

dürfen die soo weit steigen?

dürfen die soo weit steigen?

Heute Schlusskurs über 17,30 wie von GodmodeTrader am 1. Oktober angedeutet?

Oder geht es wieder Richtung Süden mit Schlusskurs unter 17?

Oder geht es wieder Richtung Süden mit Schlusskurs unter 17?

Antwort auf Beitrag Nr.: 40.281.601 von catsche_6 am 07.10.10 14:25:32Ja, oder dazwischen!

Auf jeden Fall!

Auf jeden Fall!

Ein älterer Chart von mir:

Bisher klappt es ja super.

Ursprunglich war die SKS noch arg potentiell, jetzt fehlt nur noch der nachhaltige Ausbruch.

Ach ja: Die Ausbruchslinie erwarte ich dann nicht als Marschroute, aber als Zielmarke.

Bisher klappt es ja super.

Ursprunglich war die SKS noch arg potentiell, jetzt fehlt nur noch der nachhaltige Ausbruch.

Ach ja: Die Ausbruchslinie erwarte ich dann nicht als Marschroute, aber als Zielmarke.

dpa-AFX: Hugin Ad Hoc: MorphoSys AG

Ad hoc:MorphoSys AG:Ad hoc: MorphoSys gibt Übernahme von Sloning bekannt

MorphoSys AG /

/

Ad hoc: MorphoSys gibt Übernahme von Sloning bekannt

Verarbeitet und übermittelt durch Hugin.

Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

Die MorphoSys AG (Frankfurt: MOR; Prime Standard Segment, TecDAX) gab heute die

Akquisition des privat geführten deutschen Biotechnologie-Unternehmens Sloning

BioTechnology GmbH bekannt, das neue Methoden im Bereich der synthetischen

Biologie entwickelt. Durch den Geschäftsabschluss wird die

MorphoSys AG zum

alleinigen Anbieter von Slonings hochmoderner Slonomics-Technologie, mit deren

Hilfe die Herstellung und Qualität von Protein-Bibliotheken drastisch verbessert

wird. MorphoSys erwartet, durch die Integration von

Slonomics in seine

bestehende Antikörpertechnologie-Plattform die Generierung

von

Wirkstoffkandidaten so verbessern zu können, dass die Hälfte der begonnenen

Projekte die klinische Entwicklungsphase erreichen könnte. Die

Technologie wird

darüber hinaus die Gewinnung sowohl therapeutischer als auch diagnostischer

Antikörper beschleunigen. Die Aktionäre von Sloning haben

eine einmalige

Barzahlung in Höhe von 19Mio. EUR bei Vertragsunterschrift erhalten.Die Finanzergebnisse der Sloning BioTechnology GmbH werden ab dem

heutigen Tag

vollständig der MorphoSys AG zugerechnet. Der heutige

Geschäftsabschluss hat

keinen materiellen Einfluss auf die Finanzprognose von MorphoSys für das Jahr

2010.

ENDE DER AD-HOC-MITTEILUNG

MorphoSys in Kürze:

Die MorphoSys AG ist ein unabhängiges Biotechnologie-Unternehmen, das innovative

Antikörper für therapeutische, diagnostische und Forschungszwecke entwickelt.

Die firmeneigene HuCAL-Technologie zählt weltweit zu den leistungsstärksten

Methoden zur Herstellung vollständig menschlicher

Antikörper. Durch den

erfolgreichen Einsatz dieser und anderer firmeneigener Technologien

ist

MorphoSys führend im Bereich therapeutische Antikörper, einer der am schnellsten

wachsenden Medikamentenklassen in der pharmazeutischen Industrie.

Im Rahmen von

Partnerschaften mit einigen der weltweit größten Pharmakonzerne hat MorphoSys

eine Pipeline mit mehr als 60 Medikamentenkandidaten aufgebaut. Das Unternehmen

erweitert seine Wirkstoff-Pipeline zum einen durch neue

Partner-Programme, zum

anderen durch ein wachsendes Portfolio an firmeneigenen therapeutischen

Antikörpern. Bei seinem firmeneigenen Portfolio konzentriert

sich MorphoSys auf

die Bereiche Onkologie und entzündliche Erkrankungen. Sein am weitesten

fortgeschrittenes Programm ist MOR103, ein vollständig menschlicher Antikörper

gegen GM-CSF, befindet sich derzeit in einer Studie der Phase 1b/2a

in Patienten

mit rheumatoider Arthritis. Mit Hilfe seiner Geschäftseinheit AbD

Serotec weitet

MorphoSys den Einsatz seiner Technologien auf den

Diagnostik- und

Forschungsmarkt aus. Der Hauptsitz von MorphoSys befindet sich in Martinsried

bei München. Das Unternehmen ist an der Frankfurter Börse

unter dem Symbol

'MOR' notiert. Weitere Informationen erhalten Sie unterhttp://www.morphosys.de

HuCAL(®), HuCAL GOLD(®), HuCAL PLATINUM(®),

CysDisplay(®) und RapMAT(®) sind

eingetragene Warenzeichen der MorphoSys AG.

Diese Veröffentlichung enthält bestimmte in die Zukunft gerichtete

Aussagen, die

den MorphoSys-Konzern betreffen. Diese spiegeln die Meinung von

MorphoSys zum

Datum dieser Mitteilung wider und beinhalten bestimmte Risiken

und

Unsicherheiten. Sollten sich die den Annahmen der Gesellschaft zugrunde

liegenden Verhältnisse ändern, so können die tatsächlichen

Ergebnisse und

Maßnahmen von den erwarteten Ergebnissen und Maßnahmen abweichen. MorphoSys

beabsichtigt nicht, diese in die Zukunft gerichteten Aussagen zu aktualisieren,

soweit sie den Wortlaut dieser Pressemitteilung betreffen.

Für weitere Informationen kontaktieren Sie bitte:

MorphoSys AG

Dr. Claudia Gutjahr-Löser

Head of Corporate Communications & IR

Tel: +49 (0) 89 / 899 27-122

Mario Brkulj

Senior Manager Corporate Communications & IR

Tel: +49 (0) 89 / 899 27-454

Jessica Kulpi

Specialist Corporate Communications & IR

Tel: +49 (0) 89 / 899 27-332

investors@morphosys.com

(HUG#1449904)

--- Ende der Mitteilung ---

MorphoSys AG

Lena-Christ-Str. 48 Martinsried / München Deutschland

WKN: 663200;ISIN: DE0006632003;Index:TecDAX,Prime All

Share,CDAX,TECH All Share,HDAX,MIDCAP;

Notiert: Freiverkehr in Börse Stuttgart,

Freiverkehr in Hanseatische Wertpapierbörse zu Hamburg,

Freiverkehr in Börse Berlin,

Freiverkehr in Börse Düsseldorf,

Freiverkehr in Bayerische Börse München,

Freiverkehr in Niedersächsische Börse zu Hannover,

Prime Standard in Frankfurter Wertpapierbörse,

Regulierter Markt in Frankfurter Wertpapierbörse;

Ad hoc Mitteilung:

http://hugin.info/130295/R/1449904/391590.pdf

This announcement is distributed by Thomson Reuters on behalf of

Thomson Reuters clients. The owner of this announcement warrants that:

(i) the releases contained herein are protected by copyright and

other applicable laws; and

(ii) they are solely responsible for the content, accuracy and

originality of the information contained therein.

Source: MorphoSys AG via Thomson Reuters ONE

http://www.morphosys.com

Ad hoc:MorphoSys AG:Ad hoc: MorphoSys gibt Übernahme von Sloning bekannt

MorphoSys AG /

/

Ad hoc: MorphoSys gibt Übernahme von Sloning bekannt

Verarbeitet und übermittelt durch Hugin.

Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

Die MorphoSys AG (Frankfurt: MOR; Prime Standard Segment, TecDAX) gab heute die

Akquisition des privat geführten deutschen Biotechnologie-Unternehmens Sloning

BioTechnology GmbH bekannt, das neue Methoden im Bereich der synthetischen

Biologie entwickelt. Durch den Geschäftsabschluss wird die

MorphoSys AG zum

alleinigen Anbieter von Slonings hochmoderner Slonomics-Technologie, mit deren

Hilfe die Herstellung und Qualität von Protein-Bibliotheken drastisch verbessert

wird. MorphoSys erwartet, durch die Integration von

Slonomics in seine

bestehende Antikörpertechnologie-Plattform die Generierung

von

Wirkstoffkandidaten so verbessern zu können, dass die Hälfte der begonnenen

Projekte die klinische Entwicklungsphase erreichen könnte. Die

Technologie wird

darüber hinaus die Gewinnung sowohl therapeutischer als auch diagnostischer

Antikörper beschleunigen. Die Aktionäre von Sloning haben

eine einmalige

Barzahlung in Höhe von 19Mio. EUR bei Vertragsunterschrift erhalten.Die Finanzergebnisse der Sloning BioTechnology GmbH werden ab dem

heutigen Tag

vollständig der MorphoSys AG zugerechnet. Der heutige

Geschäftsabschluss hat

keinen materiellen Einfluss auf die Finanzprognose von MorphoSys für das Jahr

2010.

ENDE DER AD-HOC-MITTEILUNG

MorphoSys in Kürze:

Die MorphoSys AG ist ein unabhängiges Biotechnologie-Unternehmen, das innovative

Antikörper für therapeutische, diagnostische und Forschungszwecke entwickelt.

Die firmeneigene HuCAL-Technologie zählt weltweit zu den leistungsstärksten

Methoden zur Herstellung vollständig menschlicher

Antikörper. Durch den

erfolgreichen Einsatz dieser und anderer firmeneigener Technologien

ist

MorphoSys führend im Bereich therapeutische Antikörper, einer der am schnellsten

wachsenden Medikamentenklassen in der pharmazeutischen Industrie.

Im Rahmen von

Partnerschaften mit einigen der weltweit größten Pharmakonzerne hat MorphoSys

eine Pipeline mit mehr als 60 Medikamentenkandidaten aufgebaut. Das Unternehmen

erweitert seine Wirkstoff-Pipeline zum einen durch neue

Partner-Programme, zum

anderen durch ein wachsendes Portfolio an firmeneigenen therapeutischen

Antikörpern. Bei seinem firmeneigenen Portfolio konzentriert

sich MorphoSys auf

die Bereiche Onkologie und entzündliche Erkrankungen. Sein am weitesten

fortgeschrittenes Programm ist MOR103, ein vollständig menschlicher Antikörper

gegen GM-CSF, befindet sich derzeit in einer Studie der Phase 1b/2a

in Patienten

mit rheumatoider Arthritis. Mit Hilfe seiner Geschäftseinheit AbD

Serotec weitet

MorphoSys den Einsatz seiner Technologien auf den

Diagnostik- und

Forschungsmarkt aus. Der Hauptsitz von MorphoSys befindet sich in Martinsried

bei München. Das Unternehmen ist an der Frankfurter Börse

unter dem Symbol

'MOR' notiert. Weitere Informationen erhalten Sie unterhttp://www.morphosys.de

HuCAL(®), HuCAL GOLD(®), HuCAL PLATINUM(®),

CysDisplay(®) und RapMAT(®) sind

eingetragene Warenzeichen der MorphoSys AG.

Diese Veröffentlichung enthält bestimmte in die Zukunft gerichtete

Aussagen, die

den MorphoSys-Konzern betreffen. Diese spiegeln die Meinung von

MorphoSys zum

Datum dieser Mitteilung wider und beinhalten bestimmte Risiken

und

Unsicherheiten. Sollten sich die den Annahmen der Gesellschaft zugrunde

liegenden Verhältnisse ändern, so können die tatsächlichen

Ergebnisse und

Maßnahmen von den erwarteten Ergebnissen und Maßnahmen abweichen. MorphoSys

beabsichtigt nicht, diese in die Zukunft gerichteten Aussagen zu aktualisieren,

soweit sie den Wortlaut dieser Pressemitteilung betreffen.

Für weitere Informationen kontaktieren Sie bitte:

MorphoSys AG

Dr. Claudia Gutjahr-Löser

Head of Corporate Communications & IR

Tel: +49 (0) 89 / 899 27-122

Mario Brkulj

Senior Manager Corporate Communications & IR

Tel: +49 (0) 89 / 899 27-454

Jessica Kulpi

Specialist Corporate Communications & IR

Tel: +49 (0) 89 / 899 27-332

investors@morphosys.com

(HUG#1449904)

--- Ende der Mitteilung ---

MorphoSys AG

Lena-Christ-Str. 48 Martinsried / München Deutschland

WKN: 663200;ISIN: DE0006632003;Index:TecDAX,Prime All

Share,CDAX,TECH All Share,HDAX,MIDCAP;

Notiert: Freiverkehr in Börse Stuttgart,

Freiverkehr in Hanseatische Wertpapierbörse zu Hamburg,

Freiverkehr in Börse Berlin,

Freiverkehr in Börse Düsseldorf,

Freiverkehr in Bayerische Börse München,

Freiverkehr in Niedersächsische Börse zu Hannover,

Prime Standard in Frankfurter Wertpapierbörse,

Regulierter Markt in Frankfurter Wertpapierbörse;

Ad hoc Mitteilung:

http://hugin.info/130295/R/1449904/391590.pdf

This announcement is distributed by Thomson Reuters on behalf of

Thomson Reuters clients. The owner of this announcement warrants that:

(i) the releases contained herein are protected by copyright and

other applicable laws; and

(ii) they are solely responsible for the content, accuracy and

originality of the information contained therein.

Source: MorphoSys AG via Thomson Reuters ONE

http://www.morphosys.com

Die Elefanten sehen nice aus

Noch kein KurzSturz, erstaunlich!

warum soll es fallen endlich wird mit der Kohle was gemacht, ist aber ja noch genug da

Contact Us

Sloning BioTechnology GmbH

Zeppelinstrasse 4

82178 Puchheim (Germany)

Tel.: +49 (0)89 80 90 95 0

Fax: +49 (0)89 80 90 95 50

Sloning North America

875-A Island Drive, Suite # 235,

Alameda, CA 94502

Phone: +1 510-287-6600

Fax: +1 510-227-5070

Our partner in Japan

CTC Laboratory Systems Corporation

Komazawa Nakamura Bldg., 5F, 1-16-7

Komazawa, Setagaya-ku, Tokyo, 154-0012

Phone: +81 3-5712-8350

3 neue Adressen, wobei Japan nur ein Partner ist, Puchheim ist 13 km von Martinsried, wird also mittelfristig sicher wegfallen, wenn MOR den neuen Standort bezieht. oder sie haben jetzt etwas neue Raumkapazitäten und Reserven gewonnen?

Interessant ist dann der Westküstenstandort in Kalifornien/USA. Ob man da Stellung behält?

'Wir erwarten, hierdurch die benötigte Zeit zur Generierung eines Antikörperwirkstoffkandidaten um ein Drittel verkürzen zu können und, was sogar noch entscheidender ist, den Anteil der Programme, die die klinische Entwicklung erreichen, auf 50 % zu erhöhen.'

Wenn das stimmt für künftige Programme, dann wäre es absolut super!

Sloning BioTechnology GmbH

Zeppelinstrasse 4

82178 Puchheim (Germany)

Tel.: +49 (0)89 80 90 95 0

Fax: +49 (0)89 80 90 95 50

Sloning North America

875-A Island Drive, Suite # 235,

Alameda, CA 94502

Phone: +1 510-287-6600

Fax: +1 510-227-5070

Our partner in Japan

CTC Laboratory Systems Corporation

Komazawa Nakamura Bldg., 5F, 1-16-7

Komazawa, Setagaya-ku, Tokyo, 154-0012

Phone: +81 3-5712-8350

3 neue Adressen, wobei Japan nur ein Partner ist, Puchheim ist 13 km von Martinsried, wird also mittelfristig sicher wegfallen, wenn MOR den neuen Standort bezieht. oder sie haben jetzt etwas neue Raumkapazitäten und Reserven gewonnen?

Interessant ist dann der Westküstenstandort in Kalifornien/USA. Ob man da Stellung behält?

'Wir erwarten, hierdurch die benötigte Zeit zur Generierung eines Antikörperwirkstoffkandidaten um ein Drittel verkürzen zu können und, was sogar noch entscheidender ist, den Anteil der Programme, die die klinische Entwicklung erreichen, auf 50 % zu erhöhen.'

Wenn das stimmt für künftige Programme, dann wäre es absolut super!

Antwort auf Beitrag Nr.: 40.283.015 von schnappi am 07.10.10 16:40:18Kaufkosten, Personalkosten, Vertragskosten, Integrationskosten, ....

Antwort auf Beitrag Nr.: 40.283.075 von Aktienamateur am 07.10.10 16:45:55Die Aktionäre von Sloning haben eine einmalige

Barzahlung in Höhe von 19Mio. EUR bei Vertragsunterschrift erhalten.

Da hat Lemus ja heute mal einen fetten Satz Koffer mit Bargeld aufgefahren.

Bei Auflösung der DB-Fonds werden die aufgelaufenen Zinsgewinne GundV-Wirksam, das reicht wohl für die Integrationskosten 2010.

Interessant wird auch sein, was die überhaupt schon für Umsatz machen und ob es andere Proteine ausserhalb des für Novartis weitgehend reservierten MAB-Bereichs gibt, die sofort Umsatzanteile und Partnerschaften ermöglichen.

Und wenn die die IND-Quote von den alseits angezweifelten 30 bis 35% auf 50% hochbringen könnten durch Kombination der Technologien, dann wäre es die 19mio langfristig allemal wert.

Barzahlung in Höhe von 19Mio. EUR bei Vertragsunterschrift erhalten.

Da hat Lemus ja heute mal einen fetten Satz Koffer mit Bargeld aufgefahren.

Bei Auflösung der DB-Fonds werden die aufgelaufenen Zinsgewinne GundV-Wirksam, das reicht wohl für die Integrationskosten 2010.

Interessant wird auch sein, was die überhaupt schon für Umsatz machen und ob es andere Proteine ausserhalb des für Novartis weitgehend reservierten MAB-Bereichs gibt, die sofort Umsatzanteile und Partnerschaften ermöglichen.

Und wenn die die IND-Quote von den alseits angezweifelten 30 bis 35% auf 50% hochbringen könnten durch Kombination der Technologien, dann wäre es die 19mio langfristig allemal wert.

Antwort auf Beitrag Nr.: 40.283.075 von Aktienamateur am 07.10.10 16:45:55Wahrscheinlich brauchte MOR noch etwas damit die Gewinne nicht zu stark steigen

Aber insgesamt sehe ich das positiv, da MOR sich technologisch verbessert und 19 Mio das Cashpolster nur gering reduziert.

Aber insgesamt sehe ich das positiv, da MOR sich technologisch verbessert und 19 Mio das Cashpolster nur gering reduziert.

Antwort auf Beitrag Nr.: 40.283.075 von Aktienamateur am 07.10.10 16:45:55Richtig. Prognoseerhöhung 2010 kann man sich jetzt generell abschminken.

Antwort auf Beitrag Nr.: 40.283.210 von eck64 am 07.10.10 17:01:00Das ist sicher bisher ne Verlustbringer-Bude. Spannend wieviel zur GEwinnsenkung 2011 sie beitragen können. Vielleicht bekommt Eck ja noch seine rote Null..

Antwort auf Beitrag Nr.: 40.283.249 von butschi am 07.10.10 17:05:42Wart mal auf den nächsten Vertrag mit Novartis

Die Pessimisten kommen. Mal sehen was stimmt.

Das Unternehmen hat seine firmeneigenen Technologien in Kooperationen mit zahlreichen pharmazeutischen und industriellen Kunden entwickelt und weiter verbessert.

Morphosys übernimmt zahlreichen pharmazeutischen und industriellen Kunden. Da ist also Umsatz vorhanden. Wer hat Schätzungen? Irgendwas zwischen 4 und 10 mio€ 2010? Davon 1 Quartal an MOR?

"Wir sind überzeugt, dass die Technologie-Portfolios der beiden Unternehmen und ihre weitreichende Expertise überragende therapeutische, diagnostische und industrielle Produkte hervorbringen werden", kommentierte der Vorstandsvorsitzende der Sloning BioTechnology GmbH, Dr. Heinz Schwer, der als neues Mitglied des Senior Management Teams zu MorphoSys stoßen wird.

Über MOR und ABD hat man für die bestehenden und künftigen Sloning-Produkte verbesserte Vertriebsmöglichkeiten.

"MorphoSys verfügt über die notwendigen finanziellen Mittel, um das Potenzial und die Einsatzmöglichkeiten der Technologieplattform von Sloning voll auszuschöpfen und die beiden Unternehmenskulturen passen hervorragend zueinander", ergänzte Dr. Harald Poth, Vorsitzender des Verwaltungsrats der Sloning BioTechnology GmbH.

Man wird sehen, bei Auflösung der DB-Geldmarktfondsanteile werden Zinsen ergebniswirksam. Das spielt ins aktuelle Jahr rein und steht gegen Integrationsaufwand.

Ich kann die technologische Qualität nicht beurteilen, geschrieben wird natürlich optimistisch. Jedenfalls gibts jetzt wieder deutlich spekulativ Luft, was die neue technologie und der gekaufte Umsatz in den Zahlen und perspektivisch bewegen können.

Eine IND-QUote von 50% erscheint enorm! Da kommt der Kaufpreis durch zusätzliche IND-MS alleine von Novaritis zurück.....

Das Unternehmen hat seine firmeneigenen Technologien in Kooperationen mit zahlreichen pharmazeutischen und industriellen Kunden entwickelt und weiter verbessert.

Morphosys übernimmt zahlreichen pharmazeutischen und industriellen Kunden. Da ist also Umsatz vorhanden. Wer hat Schätzungen? Irgendwas zwischen 4 und 10 mio€ 2010? Davon 1 Quartal an MOR?

"Wir sind überzeugt, dass die Technologie-Portfolios der beiden Unternehmen und ihre weitreichende Expertise überragende therapeutische, diagnostische und industrielle Produkte hervorbringen werden", kommentierte der Vorstandsvorsitzende der Sloning BioTechnology GmbH, Dr. Heinz Schwer, der als neues Mitglied des Senior Management Teams zu MorphoSys stoßen wird.

Über MOR und ABD hat man für die bestehenden und künftigen Sloning-Produkte verbesserte Vertriebsmöglichkeiten.

"MorphoSys verfügt über die notwendigen finanziellen Mittel, um das Potenzial und die Einsatzmöglichkeiten der Technologieplattform von Sloning voll auszuschöpfen und die beiden Unternehmenskulturen passen hervorragend zueinander", ergänzte Dr. Harald Poth, Vorsitzender des Verwaltungsrats der Sloning BioTechnology GmbH.

Man wird sehen, bei Auflösung der DB-Geldmarktfondsanteile werden Zinsen ergebniswirksam. Das spielt ins aktuelle Jahr rein und steht gegen Integrationsaufwand.

Ich kann die technologische Qualität nicht beurteilen, geschrieben wird natürlich optimistisch. Jedenfalls gibts jetzt wieder deutlich spekulativ Luft, was die neue technologie und der gekaufte Umsatz in den Zahlen und perspektivisch bewegen können.

Eine IND-QUote von 50% erscheint enorm! Da kommt der Kaufpreis durch zusätzliche IND-MS alleine von Novaritis zurück.....

Antwort auf Beitrag Nr.: 40.283.322 von Friseuse am 07.10.10 17:12:48Auf was spekulierst du denn? Der nächste Vertrag mit Novartis kommt - wenn überhaupt - frühestens in 6-7 Jahren. Novartis ist voll abgedeckt...

Antwort auf Beitrag Nr.: 40.283.299 von Ville7 am 07.10.10 17:10:56Verlustbringerbude? Wenn sie so gewählt haben wie angekündigt, dann nicht länger als 1 Jahr. Denn Aquise nur, wenn sie kurzfristig zum positiven cashflow beitragen kann.

Mal sehen wie es kommt. D

10. Okt - 12. Okt 2010 BioPartnering Europe London Business Development

Da wird es möglicherweise ein paar erste Folien dazu geben.

Mal sehen wie es kommt. D

10. Okt - 12. Okt 2010 BioPartnering Europe London Business Development

Da wird es möglicherweise ein paar erste Folien dazu geben.

Antwort auf Beitrag Nr.: 40.283.382 von Ville7 am 07.10.10 17:19:10Denkt die ganze Welt, ich nicht.

Antwort auf Beitrag Nr.: 40.283.382 von Ville7 am 07.10.10 17:19:10Denkst du, Novartis darf die Zusatzoptionen aus sloning-deal komplett für lau nutzen?

MORgen gibts eine TK:

http://www.morphosys.de/presse-investoren/veranstaltungen/te…

Aktueller Webcast.

08.10.2010 - Webcast: MorphoSys's Übernahme der Sloning BioTechnology GmbH

MorphoSys gab am 07. Oktober 2010 die Übernahme der Sloning BioTechnology GmbH bekannt. Das Unternehmen wird am 08. Oktober 2010 um 14:00 MESZ eine öffentliche Telefonkonferenz abhalten, in der es die Kernaussagen der Transaktion mit Sloning präsentiert.

Einwahlnummer für die Telefonkonferenz (Zuhörmodus):

Deutschland: +49 (0) 89 2444 32975

Pressemitteilung

Zum Webcast (in englischer Sprache)

Zur Homepage von Sloning

MORgen gibts eine TK:

http://www.morphosys.de/presse-investoren/veranstaltungen/te…

Aktueller Webcast.

08.10.2010 - Webcast: MorphoSys's Übernahme der Sloning BioTechnology GmbH

MorphoSys gab am 07. Oktober 2010 die Übernahme der Sloning BioTechnology GmbH bekannt. Das Unternehmen wird am 08. Oktober 2010 um 14:00 MESZ eine öffentliche Telefonkonferenz abhalten, in der es die Kernaussagen der Transaktion mit Sloning präsentiert.

Einwahlnummer für die Telefonkonferenz (Zuhörmodus):

Deutschland: +49 (0) 89 2444 32975

Pressemitteilung

Zum Webcast (in englischer Sprache)

Zur Homepage von Sloning

Antwort auf Beitrag Nr.: 40.283.453 von eck64 am 07.10.10 17:27:39Ja. Ob Morphosys nun die AKs schneller und mit höherer Präzision generiert oder nicht spielt doch m.E. für den Novartisvertrag keine Rolle.

Gemessen an dem was die Investoren von Sloning in die Firma reingesteckt haben (siehe deren Veröffentlichungen über financing Runden) hat Morphosys wohl nicht zu viel gezahlt, Kaufpreis scheint angemessen und kein Bubblepreis zu sein. Die Technologie kann ich noch nicht beurteilen.

Gut wäre, wenn durch deren Technologie ein weiteres Standbein eröffnet werden könnte mit Services in deren Kernbereich. Das sollte dann auch genutzt werden, schliesslich sollte man schleunigst außerhalb von Novartis Wachstum finden, sonst wird man recht zügig für'n Appel und'n Ei geschluckt.

Gemessen an dem was die Investoren von Sloning in die Firma reingesteckt haben (siehe deren Veröffentlichungen über financing Runden) hat Morphosys wohl nicht zu viel gezahlt, Kaufpreis scheint angemessen und kein Bubblepreis zu sein. Die Technologie kann ich noch nicht beurteilen.

Gut wäre, wenn durch deren Technologie ein weiteres Standbein eröffnet werden könnte mit Services in deren Kernbereich. Das sollte dann auch genutzt werden, schliesslich sollte man schleunigst außerhalb von Novartis Wachstum finden, sonst wird man recht zügig für'n Appel und'n Ei geschluckt.

Antwort auf Beitrag Nr.: 40.283.591 von Ville7 am 07.10.10 17:45:27Ich hoffe auch man hat sich durch die Übernahme nicht neuerliche Patentprobleme eingekauft. Wer weiß wie sauber deren Patentstatus ist...

bookmark

http://www.biotechnologie.de/BIO/Navigation/DE/Aktuelles/men…

Auszüge:

„2010 werden wir profitabel“, sagt Schwer.

...

Den Vergleich mit der bekannten Konkurrenz von MorphoSys scheut er nicht. „Die fischen mit HuCAL immer im gleichen Teich. Wir haben schon Hunderte von neuen Teichen geschaffen.“ Marktführer wolle man werden.

Auszüge:

„2010 werden wir profitabel“, sagt Schwer.

...

Den Vergleich mit der bekannten Konkurrenz von MorphoSys scheut er nicht. „Die fischen mit HuCAL immer im gleichen Teich. Wir haben schon Hunderte von neuen Teichen geschaffen.“ Marktführer wolle man werden.

Antwort auf Beitrag Nr.: 40.283.708 von Ville7 am 07.10.10 17:59:37„Die Kunden sind begeistert“, sagt Schwer. „Bald werden wir die erste große Kooperation mit einem Pharmapartner verkünden.“

Antwort auf Beitrag Nr.: 40.283.737 von Ville7 am 07.10.10 18:04:01In Puchheim bei München arbeiten derzeit knapp 30 Menschen bei der Sloning Biotechnology GmbH.

Presseinformation

Nominierung zum Bayerischen Gründerpreis in der Kategorie „Start-up“Stand: 30.03.2010

Sloning BioTechnology hat mit seiner Synthesetechnologie Slonomics® ein hoch innovatives molekulares Werkzeug zur Herstellung von verbesserten biopharmazeutischen Wirkstoffen entwickelt. Die patentierte Technologie verwendet einen standardisierten Bausatz von DNS-Molekülen, der es in einem enzymatischen Prozess erlaubt, eine Vielzahl von Molekülvarianten mit äußerster Präzision herzustellen. Auf Proteinebene bedeutet dies, dass gezielte Veränderungen an beliebigen Positionen erzeugt werdenkönnen. Im Gegensatz zu den konventionellen Methoden ermöglicht die Slonomics® Technologie eine kontrollierte und äußerst präzise Synthese. Unerwünschte Nebenprodukte treten dadurch erst gar nicht auf und die gewollten Veränderungen können genau eingestellt werden.

Diese Vorteile nutzen vor allem große Pharmakonzerne bei der Suche und Optimierung von

biopharmazeutischen Wirkstoffen und Arzneimitteln.

Produkt- und Serviceangebot

Kombinatorische DNS-Bibliotheken (SlonoMax®) bis zu einer Variabilität von 1011 Varianten

• Kontrollierte Synthese genetischer Diversität für Anwendung in der Biotechnologie (Proteinengineering)

• Qualitativ einzigartige DNS-Bibliotheken für Screening Anwendungen

• Qualität wird anhand statistischer Modelle gemessen und in Zusammenarbeit mit dem Kunden als Abnahmekriterium definiert

Kooperationsprojekte zur Entwicklung, Optimierung und Produktion von therapeutischen Antikörpern und industriell genutzten Enzymen

Hintergrund

Die Sloning BioTechnology GmbH wurde im Dezember 2000 gegründet. Der Firmensitz befindet sich im Westen München (Puchheim). Sloning beschäftigt derzeit 27 Mitarbeiter.

Technologie: Slonomics ® patentrechtlich geschützt (5 Patentfamilien)

Markteintritt: 2007

Investoren und Geldgeber: HBM BioVentures (lead), DEWB – Deutsche Effecten- und Wechsel-

Beteilunguns-Gesellschaft, LBBW Venture Capital GmbH, KfW Bankengruppe

Die Logo-Story

Elefanten sind hoch intelligente Tiere mit stark ausgeprägtem Sozialverhalten. Das Wohl der Gemeinschaft

steht über dem Interesse des Einzelnen. Weil jedes Individuum seine Aufgabe erfüllt und alle in der Gruppe

das gleiche Ziel verfolgen, leisten sie Erstaunliches.

Das Unternehmen Sloning BioTechnology lebt dieses Ideal von Verantwortung und Vertrauen im Verbund.

Im motivierten Füreinander und Miteinander eines Teams. Aber auch in der Verpflichtung, den

wissenschaftlichen Fortschritt im Sinne der Menschheit voranzutreiben. Aus diesem Grund haben wir den

Elefanten zu unserem Leitbild erkoren.

Nominierung zum Bayerischen Gründerpreis in der Kategorie „Start-up“Stand: 30.03.2010

Sloning BioTechnology hat mit seiner Synthesetechnologie Slonomics® ein hoch innovatives molekulares Werkzeug zur Herstellung von verbesserten biopharmazeutischen Wirkstoffen entwickelt. Die patentierte Technologie verwendet einen standardisierten Bausatz von DNS-Molekülen, der es in einem enzymatischen Prozess erlaubt, eine Vielzahl von Molekülvarianten mit äußerster Präzision herzustellen. Auf Proteinebene bedeutet dies, dass gezielte Veränderungen an beliebigen Positionen erzeugt werdenkönnen. Im Gegensatz zu den konventionellen Methoden ermöglicht die Slonomics® Technologie eine kontrollierte und äußerst präzise Synthese. Unerwünschte Nebenprodukte treten dadurch erst gar nicht auf und die gewollten Veränderungen können genau eingestellt werden.

Diese Vorteile nutzen vor allem große Pharmakonzerne bei der Suche und Optimierung von

biopharmazeutischen Wirkstoffen und Arzneimitteln.

Produkt- und Serviceangebot

Kombinatorische DNS-Bibliotheken (SlonoMax®) bis zu einer Variabilität von 1011 Varianten

• Kontrollierte Synthese genetischer Diversität für Anwendung in der Biotechnologie (Proteinengineering)

• Qualitativ einzigartige DNS-Bibliotheken für Screening Anwendungen

• Qualität wird anhand statistischer Modelle gemessen und in Zusammenarbeit mit dem Kunden als Abnahmekriterium definiert

Kooperationsprojekte zur Entwicklung, Optimierung und Produktion von therapeutischen Antikörpern und industriell genutzten Enzymen

Hintergrund

Die Sloning BioTechnology GmbH wurde im Dezember 2000 gegründet. Der Firmensitz befindet sich im Westen München (Puchheim). Sloning beschäftigt derzeit 27 Mitarbeiter.

Technologie: Slonomics ® patentrechtlich geschützt (5 Patentfamilien)

Markteintritt: 2007