Salesforce.com - SaaS/Cloud Computing - 500 Beiträge pro Seite

eröffnet am 08.02.10 10:25:35 von

neuester Beitrag 29.02.24 14:01:17 von

neuester Beitrag 29.02.24 14:01:17 von

Beiträge: 380

ID: 1.155.840

ID: 1.155.840

Aufrufe heute: 0

Gesamt: 51.941

Gesamt: 51.941

Aktive User: 0

ISIN: US79466L3024 · WKN: A0B87V · Symbol: CRM

275,17

USD

-1,36 %

-3,80 USD

Letzter Kurs 02:04:00 NYSE

Neuigkeiten

| Salesforce Aktien ab 5,80 Euro handeln - Ohne versteckte Kosten!Anzeige |

09.05.24 · wO Newsflash |

08.05.24 · Business Wire (engl.) |

07.05.24 · Business Wire (engl.) |

27.04.24 · wO Chartvergleich |

Werte aus der Branche Informationstechnologie

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 52,35 | +325,61 | |

| 12,350 | +257,97 | |

| 0,8000 | +166,67 | |

| 0,5500 | +161,90 | |

| 5,2800 | +127,59 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,8500 | -24,49 | |

| 181,93 | -26,99 | |

| 1,1600 | -29,91 | |

| 9,2700 | -36,51 | |

| 5,2000 | -39,53 |

was wolen die mit dem Bond? Haben Hunderte Mio. Cash auf der Bilanz...:

19.01.2010 22:32

Salesforce.com Announces Closing of $575 Million Offering of 0.75% Convertible Senior Notes Due 2015

SAN FRANCISCO, Jan. 19 /PRNewswire-FirstCall/ -- Salesforce.com , the enterprise cloud computing company, today announced the closing of its private placement of $575 million aggregate principal amount of convertible senior notes due 2015 (which includes $75 million aggregate principal amount of the notes issued in connection with the exercise by the initial purchasers of their overallotment option).

(Logo: http://www.newscom.com/cgi-bin/prnh/20050216/SFW105LOGO)

The notes will be unsecured, unsubordinated obligations of salesforce.com, and interest will be payable semi-annually at a rate of 0.75% per year. The initial conversion rate is 11.7147 shares of common stock per $1,000 principal amount of notes (which is equivalent to an initial conversion price of approximately $85.36 per share). Prior to October 15, 2014, the notes will be convertible only upon the occurrence of specified events; thereafter until maturity the notes will be convertible at any time. Upon conversion, the notes will be settled in cash and shares of salesforce.com's common stock (subject to salesforce.com's right to pay cash in lieu of all or any portion of such shares). BofA Merrill Lynch acted as sole book running manager with respect to the offering of the notes.

In connection with the offering of the notes, salesforce.com entered into privately-negotiated convertible note hedge transactions with three financial institutions (the "hedge counterparties"). Salesforce.com also entered into privately-negotiated warrant transactions with the hedge counterparties. The strike price of the warrant transactions will initially be approximately $119.51 per share, which is 175% of the closing sale price of salesforce.com's common stock on January 12, 2010. Taken together, the convertible note hedge transactions and the warrant transactions are expected, but not guaranteed, to reduce the potential dilution to salesforce.com's common stock upon the conversion of the notes.

Salesforce.com used a portion of the net proceeds for the cost of the convertible note hedge transactions after such cost was offset in part by the proceeds of the warrant transactions described above, and expects to use the remaining proceeds for general corporate purposes, including funding possible investments in, or acquisitions of, complementary businesses, joint ventures, services or technologies, working capital and capital expenditures.

19.01.2010 22:32

Salesforce.com Announces Closing of $575 Million Offering of 0.75% Convertible Senior Notes Due 2015

SAN FRANCISCO, Jan. 19 /PRNewswire-FirstCall/ -- Salesforce.com , the enterprise cloud computing company, today announced the closing of its private placement of $575 million aggregate principal amount of convertible senior notes due 2015 (which includes $75 million aggregate principal amount of the notes issued in connection with the exercise by the initial purchasers of their overallotment option).

(Logo: http://www.newscom.com/cgi-bin/prnh/20050216/SFW105LOGO)

The notes will be unsecured, unsubordinated obligations of salesforce.com, and interest will be payable semi-annually at a rate of 0.75% per year. The initial conversion rate is 11.7147 shares of common stock per $1,000 principal amount of notes (which is equivalent to an initial conversion price of approximately $85.36 per share). Prior to October 15, 2014, the notes will be convertible only upon the occurrence of specified events; thereafter until maturity the notes will be convertible at any time. Upon conversion, the notes will be settled in cash and shares of salesforce.com's common stock (subject to salesforce.com's right to pay cash in lieu of all or any portion of such shares). BofA Merrill Lynch acted as sole book running manager with respect to the offering of the notes.

In connection with the offering of the notes, salesforce.com entered into privately-negotiated convertible note hedge transactions with three financial institutions (the "hedge counterparties"). Salesforce.com also entered into privately-negotiated warrant transactions with the hedge counterparties. The strike price of the warrant transactions will initially be approximately $119.51 per share, which is 175% of the closing sale price of salesforce.com's common stock on January 12, 2010. Taken together, the convertible note hedge transactions and the warrant transactions are expected, but not guaranteed, to reduce the potential dilution to salesforce.com's common stock upon the conversion of the notes.

Salesforce.com used a portion of the net proceeds for the cost of the convertible note hedge transactions after such cost was offset in part by the proceeds of the warrant transactions described above, and expects to use the remaining proceeds for general corporate purposes, including funding possible investments in, or acquisitions of, complementary businesses, joint ventures, services or technologies, working capital and capital expenditures.

Global CIO Quick Take: Don't Crown Salesforce Cloud King Just Yet

CEO Marc Benioff has something most companies don't--blockbuster sales results. But in his latest market expansion, he's in for a fight.

By Chris Murphy

InformationWeek

Februar 25, 2010 07:18 PM

Salesforce CEO Marc Benioff did everything short of whistling "zip-a-dee-doo-dah" while discussing the past year's financial results during a conference call this week. What, you didn't have boffo sales growth last year? Your sales aren't up 21% for the year, cash flow up 18%, earnings per share up 82%? Guess you're not Salesforce, then.

"We just went through one of the most horrific times of all time for technology spending," Benioff said. "One of the most difficult times for a lot of companies, and certainly a difficult time for our peers. Yet Salesforce.com kind of sailed through it really well. ... If anything was going to injure us, it's kind of what we have just gone through."

More Insights

Whitepapers

* A CISO's Guide to Application Security

* 7 Practical Steps for Federal Cyber Security and FISMA Compliance

Webcasts

* Leading Analyst to Present ROI Model of IT and End-User Collaboration

* Clustering Database Applications to Lower Costs

Reports

* Google Rethinks The Operating System

* HTML 5 Starts Looking Real (Dr. Dobbs)

Videos

Al Williams gives you a demor of One-Der: The One Instruction CPU Motorola and Others Talk at Cable Show 2008 About The Trends and the Technology Behind Device and Time Shifted Content Hear Randy's vision for the data center of the future and how he intends to slay the legacy monsters.

Al Williams gives you a demor of One-Der: The One Instruction CPU

Impressively, 30% of Salesforce's new business growth comes from products other than its flagship salesforce automation service, primarily from its customer service online software and its online custom app platform.

Four years ago, InformationWeek asked in a cover story "Does Salesforce.com Have The Chops To Become A Billion-Dollar Company?" Now that it's on a $1.4 billion-a-year run rate, Benioff has his sites on $2 billion a year, planning to spend on salespeople even if it means slightly slower growth of its profit margin. With only 31% of sales outside the U.S., there's a lot of greenfield out there.

"We're just not in enough deals. ... We need to continue to visualize ourselves beyond that $2 billion revenue number with a fully diversified product line," he said. "That's where we're moving." The next big product in Salesforce's pipeline is Chatter, a Facebook-like collaboration platform it plans to start selling sometime later this year.

It's a growth story that rings true.

What doesn't ring true, though, is Benioff's summary dismissal of legacy vendors as competitors in the cloud. It worked for CRM, where Salesforce.com's tool was one-of-a-kind. But the crowded world of collaboration, where it's headed with Chatter, is a whole other fight.

Chatter is intriguing. But for solving a lot of everyday practical collaboration headaches, so is Microsoft's coming online version of Office. And as far as adopting a SaaS collaboration platform, a lot of CIOs will give a long look this year to Outlook--meaning they'll seriously consider pushing that to the cloud. Or perhaps even replace it with Google Apps, opening new options for collaboration. Can IBM revitalize Lotus with aggressive pricing of a cloud option? Can Cisco turn WebEx into more than an online conference room? Are companies too entrenched with SharePoint to even consider another collaboration platform? I raise all these because there a lot of reasons for CIOs to build additional functions--Facebook-like functions--into collaboration platforms employees already use, rather than bring in another.

Chatter is intriguing because it promises something different--that it'll make collaboration an embedded part of things you already do, and apps you already use. To claim that coveted role, though, Salesforce will have to take on some very real rivals with their own cloud-based stories.

CEO Marc Benioff has something most companies don't--blockbuster sales results. But in his latest market expansion, he's in for a fight.

By Chris Murphy

InformationWeek

Februar 25, 2010 07:18 PM

Salesforce CEO Marc Benioff did everything short of whistling "zip-a-dee-doo-dah" while discussing the past year's financial results during a conference call this week. What, you didn't have boffo sales growth last year? Your sales aren't up 21% for the year, cash flow up 18%, earnings per share up 82%? Guess you're not Salesforce, then.

"We just went through one of the most horrific times of all time for technology spending," Benioff said. "One of the most difficult times for a lot of companies, and certainly a difficult time for our peers. Yet Salesforce.com kind of sailed through it really well. ... If anything was going to injure us, it's kind of what we have just gone through."

More Insights

Whitepapers

* A CISO's Guide to Application Security

* 7 Practical Steps for Federal Cyber Security and FISMA Compliance

Webcasts

* Leading Analyst to Present ROI Model of IT and End-User Collaboration

* Clustering Database Applications to Lower Costs

Reports

* Google Rethinks The Operating System

* HTML 5 Starts Looking Real (Dr. Dobbs)

Videos

Al Williams gives you a demor of One-Der: The One Instruction CPU Motorola and Others Talk at Cable Show 2008 About The Trends and the Technology Behind Device and Time Shifted Content Hear Randy's vision for the data center of the future and how he intends to slay the legacy monsters.

Al Williams gives you a demor of One-Der: The One Instruction CPU

Impressively, 30% of Salesforce's new business growth comes from products other than its flagship salesforce automation service, primarily from its customer service online software and its online custom app platform.

Four years ago, InformationWeek asked in a cover story "Does Salesforce.com Have The Chops To Become A Billion-Dollar Company?" Now that it's on a $1.4 billion-a-year run rate, Benioff has his sites on $2 billion a year, planning to spend on salespeople even if it means slightly slower growth of its profit margin. With only 31% of sales outside the U.S., there's a lot of greenfield out there.

"We're just not in enough deals. ... We need to continue to visualize ourselves beyond that $2 billion revenue number with a fully diversified product line," he said. "That's where we're moving." The next big product in Salesforce's pipeline is Chatter, a Facebook-like collaboration platform it plans to start selling sometime later this year.

It's a growth story that rings true.

What doesn't ring true, though, is Benioff's summary dismissal of legacy vendors as competitors in the cloud. It worked for CRM, where Salesforce.com's tool was one-of-a-kind. But the crowded world of collaboration, where it's headed with Chatter, is a whole other fight.

Chatter is intriguing. But for solving a lot of everyday practical collaboration headaches, so is Microsoft's coming online version of Office. And as far as adopting a SaaS collaboration platform, a lot of CIOs will give a long look this year to Outlook--meaning they'll seriously consider pushing that to the cloud. Or perhaps even replace it with Google Apps, opening new options for collaboration. Can IBM revitalize Lotus with aggressive pricing of a cloud option? Can Cisco turn WebEx into more than an online conference room? Are companies too entrenched with SharePoint to even consider another collaboration platform? I raise all these because there a lot of reasons for CIOs to build additional functions--Facebook-like functions--into collaboration platforms employees already use, rather than bring in another.

Chatter is intriguing because it promises something different--that it'll make collaboration an embedded part of things you already do, and apps you already use. To claim that coveted role, though, Salesforce will have to take on some very real rivals with their own cloud-based stories.

Salesforce Reports Strong Quarter, Raises Outlook

by: Sam Diaz February 24, 2010 | about: CRM

Sam Diaz

Salesforce (CRM), which markets itself as an enterprise cloud-computing company, today reported fourth quarter and fiscal year 2010 results. (Statement)

For the quarter, the company said fourth quarter profit was up 48 percent, coming in at $20.4 million, up from $13.8 million for the same quarter a year ago. GAAP earnings per share were up 41 percent, growing to 16 cents, compared to 11 cents a year ago. Revenue was $354 million, up 22 percent.

For the fiscal year, eps was 63 cents, up 82 percent from a year ago, on revenue of $1.31 Billion, a 21 percent jump from a year earlier. In a statement, chairman and CEO Marc Benioff said:

As our full year results demonstrate, the movement to Cloud Computing is driving exceptional growth for salesforce.com. Our Sales Cloud, Service Cloud, and Custom Cloud businesses all delivered outstanding results. And the story is getting better: last week we launched a private beta program for Salesforce Chatter, allowing customers to experience first hand the next generation business collaboration model — a powerful alternative to legacy products such as Lotus Notes and Microsoft SharePoint — by delivering on the social models made popular by Facebook and Twitter.

For the quarter, total customers grew 31 percent from the year ago, up to 72,500. For the year, the company added 17,100 net new customers.

Looking ahead, the company forecast first quarter revenue to be in the range of $365 million to about $367 million with GAAP eps to be 12-13 cents and Non-GAAP eps to be approximately 29-30 cents. For the full year, the company raised the guidance it previously offered, with revenue growth now expected to be between 16 percent to 17 percent. GAAP eps is expected to be 58-60 cents and Non-GAAP eps targeted for $1.25 to $1.27.

Shares of salesforce were up slightly in regular trading, closing at $69.44. Share were on the rise in after-hours trading.

by: Sam Diaz February 24, 2010 | about: CRM

Sam Diaz

Salesforce (CRM), which markets itself as an enterprise cloud-computing company, today reported fourth quarter and fiscal year 2010 results. (Statement)

For the quarter, the company said fourth quarter profit was up 48 percent, coming in at $20.4 million, up from $13.8 million for the same quarter a year ago. GAAP earnings per share were up 41 percent, growing to 16 cents, compared to 11 cents a year ago. Revenue was $354 million, up 22 percent.

For the fiscal year, eps was 63 cents, up 82 percent from a year ago, on revenue of $1.31 Billion, a 21 percent jump from a year earlier. In a statement, chairman and CEO Marc Benioff said:

As our full year results demonstrate, the movement to Cloud Computing is driving exceptional growth for salesforce.com. Our Sales Cloud, Service Cloud, and Custom Cloud businesses all delivered outstanding results. And the story is getting better: last week we launched a private beta program for Salesforce Chatter, allowing customers to experience first hand the next generation business collaboration model — a powerful alternative to legacy products such as Lotus Notes and Microsoft SharePoint — by delivering on the social models made popular by Facebook and Twitter.

For the quarter, total customers grew 31 percent from the year ago, up to 72,500. For the year, the company added 17,100 net new customers.

Looking ahead, the company forecast first quarter revenue to be in the range of $365 million to about $367 million with GAAP eps to be 12-13 cents and Non-GAAP eps to be approximately 29-30 cents. For the full year, the company raised the guidance it previously offered, with revenue growth now expected to be between 16 percent to 17 percent. GAAP eps is expected to be 58-60 cents and Non-GAAP eps targeted for $1.25 to $1.27.

Shares of salesforce were up slightly in regular trading, closing at $69.44. Share were on the rise in after-hours trading.

Salesforce.com Sees Frenzy of Insider Sales

by: Sunil Shah April 01, 2010 | about: CRM

Sunil Shah

One important barometer in a company’s valuation is the magnitude and direction of transaction activity of its officers. After all, they are in the best position to assess its current sales momentum, with access to data before it hits the public domain. Although there is an underlying assumption that these officers are a good judge of the company’s valuation (which may not always hold true), aggressive buying or selling of a company’s share by ‘insiders’ should not be ignored.

Although I have been bewildered by CRM’s valuation when it was 50% lower, I am now very reassured that my cynicism of its valuation is shared.

Insiders are abandoning ship like the Titanic.

Taking the data from Yahoo’s finance site, the overall figure of sales in the last 6 months says sell activity amounted to about 10% of current holdings: not too alarming.

However this is heavily skewed by one holder, the CEO, Benioff, who founded the company and still holds 12.4 million shares. Yes he has been selling 10,000 shares a day, each and every day for the recent past, but this is dwarfed by his massive holding. Result: he disposed of 7.5% of his holding (proceeds about $65m) in the last 6 months.

The startling point is this. It jumps out (like a hole in the head) when you examine the residual. In the last 6 months, the other officers & directors have dumped 32.5% of their entire holdings. See table below, data from Yahoo finance.

And I don’t blame them - the share valuation borders on the ludicrous.

Sales for last six months 1,383,550

Sales for Benioff 940000

Sales ex Benioff 443,550

Holdings at 3/10 total 13,796,193

Benioff Holdings 12,431,006

Holdings ex Benioff 1,365,187

Totals sales last 6 m as %age of current holdings 10.0%

Benioff sales last 6 m as %age of current holdings 7.56%

Other Officers sales as %age their of current holdings 32.5%

So the conclusion: The other officers, apart from the CEO Benioff, have sold almost one third of their entire holdings. Some have liquidated their entire positions. Ignore such a stampede at your peril.

by: Sunil Shah April 01, 2010 | about: CRM

Sunil Shah

One important barometer in a company’s valuation is the magnitude and direction of transaction activity of its officers. After all, they are in the best position to assess its current sales momentum, with access to data before it hits the public domain. Although there is an underlying assumption that these officers are a good judge of the company’s valuation (which may not always hold true), aggressive buying or selling of a company’s share by ‘insiders’ should not be ignored.

Although I have been bewildered by CRM’s valuation when it was 50% lower, I am now very reassured that my cynicism of its valuation is shared.

Insiders are abandoning ship like the Titanic.

Taking the data from Yahoo’s finance site, the overall figure of sales in the last 6 months says sell activity amounted to about 10% of current holdings: not too alarming.

However this is heavily skewed by one holder, the CEO, Benioff, who founded the company and still holds 12.4 million shares. Yes he has been selling 10,000 shares a day, each and every day for the recent past, but this is dwarfed by his massive holding. Result: he disposed of 7.5% of his holding (proceeds about $65m) in the last 6 months.

The startling point is this. It jumps out (like a hole in the head) when you examine the residual. In the last 6 months, the other officers & directors have dumped 32.5% of their entire holdings. See table below, data from Yahoo finance.

And I don’t blame them - the share valuation borders on the ludicrous.

Sales for last six months 1,383,550

Sales for Benioff 940000

Sales ex Benioff 443,550

Holdings at 3/10 total 13,796,193

Benioff Holdings 12,431,006

Holdings ex Benioff 1,365,187

Totals sales last 6 m as %age of current holdings 10.0%

Benioff sales last 6 m as %age of current holdings 7.56%

Other Officers sales as %age their of current holdings 32.5%

So the conclusion: The other officers, apart from the CEO Benioff, have sold almost one third of their entire holdings. Some have liquidated their entire positions. Ignore such a stampede at your peril.

Apr 20, 2010 18:01 ET

Top U.S. Salesforce.com Partner Echo Lane Acquired by hiSoft, China's Leading IT Outsourcing Company

BEJING--(Marketwire - April 20, 2010) - Echo Lane, one of the top U.S. solution providers for Salesforce.com and other cloud applications, announced it has been acquired by hiSoft Technology International Limited, the leading global information technology outsourcing company headquartered in China. This is the most aggressive push yet into the U.S. cloud computing market for a major China-based IT Outsourcing company.

Under the terms of the agreement, Echo Lane will remain a wholly owned subsidiary of hiSoft, and the firms will join forces to expand their dominance in the cloud computing market, serving Global 2000 customers in the United States, Asia and Europe.

"Over the past eight years of working together, hiSoft has become AIG Edison Life's essential business partner in the areas of application system development and business process outsourcing," said Tohru Futami, Managing Director and CIO, AIG Edison Life Insurance Company. "We welcome hiSoft's acquisition of Echo Lane, as we expect that it will bring great value and benefits to both hiSoft and AIG Edison Life. The combined companies will contribute greatly to our strategic cloud computing initiatives."

Echo Lane was founded by Salesforce.com alumni in 2004 with an exclusive focus on cloud computing solutions. The firm has since earned a solid reputation executing strategic cloud-based initiatives for customers in the manufacturing, high-tech and financial services industries. In addition, Echo Lane provides a full set of business process and information technology consulting services around the software-as-a-service model. Two deep specialties are: the migration of custom, legacy, and traditional on-premise applications to cloud computing solutions, and the implementation of fully integrated, end-to-end CRM solutions using leading cloud computing applications including Salesforce.com, Big Machines, and Eloqua.

"The acquisition of Echo Lane is an important step in hiSoft's strategy to strengthen our global cloud service capabilities, as well as our CRM consulting practice," said Tiak Koon Loh, CEO of hiSoft. "As one of Salesforce.com's elite partners, with more than 1,000 completed projects in the past six years, Echo Lane brings an impressive portfolio of cloud computing knowledge and experience. This, combined with hiSoft's deep engineering expertise, extensive delivery capabilities in China, and broad CRM experience within enterprise customers in the financial services, technology, and manufacturing sectors, will allow us to provide our global customer base a whole new level of innovative and cost-effective cloud deployment services."

With more than 4,500 employees across 16 global business offices and eight Asia delivery centers, hiSoft is a trusted outsourcing partner to its clients, leveraging a 'flexshoring' service delivery model via mostly China-based development centers. With an even mix of research and development services for those clients that build and sell technology products, and information technology services for those clients that leverage technology to run their companies, hiSoft is well known for both its engineering depth and industry breadth. hiSoft is a private company backed by Draper Fisher Jurvetson, ePlanet Ventures, GE Capital, Granite Global Ventures, Intel Capital, Mitsubishi UFJ Securities (HK) Capital Limited and Sumitomo Corporation.

"We are very excited to join forces with hiSoft, because together, we now have the flexibility to offer clients an extensive array of end-to-end cloud and other technology solutions delivered by either onshore or offshore teams, depending on the client needs and requirements," said Alana Kaselitz, Principal of Echo Lane. "The power of our cultures working together will allow Echo Lane to leverage hiSoft's reach, technology prowess and resources, and offer our hands-on-expertise to a wider global market."

For more information, please visit Echo Lane at www.echo-lane.com and hiSoft at www.hisoft.com.

Media Contacts:

hiSoft

Sarah Bajc

Email Contact

Echo Lane

Maricor Resente

Email Contact

Click here to see all recent news from this company

Top U.S. Salesforce.com Partner Echo Lane Acquired by hiSoft, China's Leading IT Outsourcing Company

BEJING--(Marketwire - April 20, 2010) - Echo Lane, one of the top U.S. solution providers for Salesforce.com and other cloud applications, announced it has been acquired by hiSoft Technology International Limited, the leading global information technology outsourcing company headquartered in China. This is the most aggressive push yet into the U.S. cloud computing market for a major China-based IT Outsourcing company.

Under the terms of the agreement, Echo Lane will remain a wholly owned subsidiary of hiSoft, and the firms will join forces to expand their dominance in the cloud computing market, serving Global 2000 customers in the United States, Asia and Europe.

"Over the past eight years of working together, hiSoft has become AIG Edison Life's essential business partner in the areas of application system development and business process outsourcing," said Tohru Futami, Managing Director and CIO, AIG Edison Life Insurance Company. "We welcome hiSoft's acquisition of Echo Lane, as we expect that it will bring great value and benefits to both hiSoft and AIG Edison Life. The combined companies will contribute greatly to our strategic cloud computing initiatives."

Echo Lane was founded by Salesforce.com alumni in 2004 with an exclusive focus on cloud computing solutions. The firm has since earned a solid reputation executing strategic cloud-based initiatives for customers in the manufacturing, high-tech and financial services industries. In addition, Echo Lane provides a full set of business process and information technology consulting services around the software-as-a-service model. Two deep specialties are: the migration of custom, legacy, and traditional on-premise applications to cloud computing solutions, and the implementation of fully integrated, end-to-end CRM solutions using leading cloud computing applications including Salesforce.com, Big Machines, and Eloqua.

"The acquisition of Echo Lane is an important step in hiSoft's strategy to strengthen our global cloud service capabilities, as well as our CRM consulting practice," said Tiak Koon Loh, CEO of hiSoft. "As one of Salesforce.com's elite partners, with more than 1,000 completed projects in the past six years, Echo Lane brings an impressive portfolio of cloud computing knowledge and experience. This, combined with hiSoft's deep engineering expertise, extensive delivery capabilities in China, and broad CRM experience within enterprise customers in the financial services, technology, and manufacturing sectors, will allow us to provide our global customer base a whole new level of innovative and cost-effective cloud deployment services."

With more than 4,500 employees across 16 global business offices and eight Asia delivery centers, hiSoft is a trusted outsourcing partner to its clients, leveraging a 'flexshoring' service delivery model via mostly China-based development centers. With an even mix of research and development services for those clients that build and sell technology products, and information technology services for those clients that leverage technology to run their companies, hiSoft is well known for both its engineering depth and industry breadth. hiSoft is a private company backed by Draper Fisher Jurvetson, ePlanet Ventures, GE Capital, Granite Global Ventures, Intel Capital, Mitsubishi UFJ Securities (HK) Capital Limited and Sumitomo Corporation.

"We are very excited to join forces with hiSoft, because together, we now have the flexibility to offer clients an extensive array of end-to-end cloud and other technology solutions delivered by either onshore or offshore teams, depending on the client needs and requirements," said Alana Kaselitz, Principal of Echo Lane. "The power of our cultures working together will allow Echo Lane to leverage hiSoft's reach, technology prowess and resources, and offer our hands-on-expertise to a wider global market."

For more information, please visit Echo Lane at www.echo-lane.com and hiSoft at www.hisoft.com.

Media Contacts:

hiSoft

Sarah Bajc

Email Contact

Echo Lane

Maricor Resente

Email Contact

Click here to see all recent news from this company

Trading Spotlight

Salesforce.com To Buy Web-Based Address Boock Jigsaw For $142 Million

4-21-10 6:49 AM EDT | E-mail Article

DOW JONES NEWSWIRES

Salesforce.com Inc. (CRM) said it has agreed to buy Jigsaw, maker of a Web- based business address book, for at least $142 million as the business-software maker looks to expand its offerings further.

The company could pay Jigsaw's owners up to 10% more depending the performance of the cloud-based data-services provider. Jigsaw has more than 1.2 million members, who maintain a contact database of more than 21 million employees of 4 million companies.

Salesforce.com--a provider of on-demand software that helps manage customer information for sales, marketing and customer support--has continued to report growth throughout the recession. The company's profit surged in its latest quarter as it forecast results for the coming period and the year that topped the estimates.

The acquisition is set to close in the quarter starting May 1 and cut earnings the rest of the fiscal year.

Salesforce.com's stock closed at $84.48 on Tuesday and was inactive premarket trading. The shares have more than doubled in the last 12 months.

4-21-10 6:49 AM EDT | E-mail Article

DOW JONES NEWSWIRES

Salesforce.com Inc. (CRM) said it has agreed to buy Jigsaw, maker of a Web- based business address book, for at least $142 million as the business-software maker looks to expand its offerings further.

The company could pay Jigsaw's owners up to 10% more depending the performance of the cloud-based data-services provider. Jigsaw has more than 1.2 million members, who maintain a contact database of more than 21 million employees of 4 million companies.

Salesforce.com--a provider of on-demand software that helps manage customer information for sales, marketing and customer support--has continued to report growth throughout the recession. The company's profit surged in its latest quarter as it forecast results for the coming period and the year that topped the estimates.

The acquisition is set to close in the quarter starting May 1 and cut earnings the rest of the fiscal year.

Salesforce.com's stock closed at $84.48 on Tuesday and was inactive premarket trading. The shares have more than doubled in the last 12 months.

Salesforce.com Announces Fiscal First Quarter Results

First Enterprise Cloud Computing Company to Exceed $1.5 Billion Annual Revenue Run Rate

- Record Quarterly Revenue of $377 Million, up 24% Year-Over-Year

- Record Operating Cash Flow of $143 Million, rises 46% Year-Over-Year

- Deferred Revenue of $665 Million, up 21% Year-Over-Year

- Record 4,800 Net New Customers in Quarter

- GAAP EPS of $0.13, down 13% Year-Over-Year

- Non-GAAP EPS of $0.30 rises 7% Year-Over-Year

- Company Raises FY11 Revenue Guidance to $1.545 Billion to $1.555 Billion

SAN FRANCISCO, May 20, 2010 /PRNewswire via COMTEX/ --Salesforce.com (NYSE: CRM), the enterprise cloud computing company, today announced results for its fiscal first quarter ended April 30, 2010.

(Logo: http://www.newscom.com/cgi-bin/prnh/20050216/SFW105LOGO)

"We are delighted to report that revenue grew 24% to propel salesforce.com past the $1.5 billion annual revenue run rate," said Marc Benioff, chairman and CEO, salesforce.com. "Operating cash flow grew to a record $143 million, and we added 4,800 net new customers during the quarter, also a new record. It was an outstanding quarter for salesforce.com."

Salesforce.com delivered the following results for the first quarter:

Revenue: Total Q1 revenue was $376.8 million, an increase of 24% on a

year-over-year basis. Subscription and support revenues were $351

million, an increase of 24% on a year-over-year basis.

Professional services and other revenues were $26 million, an

increase of 13% on a year-over-year basis.

Earnings per Share: Q1 GAAP diluted earnings per share decreased 13%

year-over-year to $0.13, while non-GAAP diluted earnings per

share rose 7% year-over-year to $0.30. The company's non-GAAP

results exclude the effects of $26 million in stock-based

compensation expense, approximately $2.5 million in amortization of

purchased intangibles, and $5.5 million in non-cash interest

expense related to the convertible senior notes. All EPS

calculations are based on 132 million fully diluted shares

outstanding during the quarter.

Customers: Net paying customers rose approximately 4,800 during the

quarter to finish at approximately 77,300. Since April 30, 2009,

the company has added approximately 18,000 net paying customers, an

increase of roughly 30%.

Cash: Cash generated from operations for the fiscal first quarter was

$143 million, up 46% year-over-year. Total cash, cash equivalents

and marketable securities finished the quarter at $1.9 billion, an

increase of approximately $918 million from the year prior including

approximately $500 million in net proceeds from the company's

convertible senior note financing in January 2010.

Deferred Revenue: Deferred revenue on the balance sheet as of April

30, 2010 was $665 million, an increase of 21% on a year-over-year

basis.

As of May 20, 2010, salesforce.com is initiating guidance for its second quarter, fiscal year 2011. For fiscal year 2011, the company is updating the guidance it provided on February 24, 2010.

Effect of Acquisitions on Guidance: On May 7, 2010, the company

closed the acquisition of Jigsaw Data Corporation. The acquisition

is expected to reduce both GAAP and non-GAAP EPS performance for

fiscal year 2011 by approximately $0.20 and $0.11, respectively.

In addition, the company currently anticipates closing two small

technology-related asset acquisitions in the second quarter that it

currently anticipates will reduce fiscal year 2011 GAAP EPS by an

estimated $0.03 and non-GAAP EPS by approximately $0.02.

Together, the accounting for the Jigsaw acquisition and anticipated

asset acquisitions are expected to reduce fiscal second quarter EPS

by approximately $0.07 on a GAAP basis, and approximately $0.03 on a

non-GAAP basis. These amounts are reflected in the company's

guidance, which follows.

Q2 FY11 Guidance: Revenue for the company's second quarter is

projected to be in the range of approximately $381 million to

approximately $383 million.

GAAP fully diluted EPS is expected to be in the range of

approximately $0.07 to approximately $0.08, while non-GAAP fully

diluted EPS in Q2 is expected to be in the range of approximately

$0.26 to approximately $0.27. The company's non-GAAP EPS estimate

excludes the effects of stock-based compensation expense, expected

to be approximately $28 million, amortization of purchased

intangibles related to acquisitions, expected to be approximately $7

million, and non-cash interest expense related to the convertible

senior notes, expected to be approximately $6 million. EPS

estimates assume a GAAP tax rate of 43%, and a non-GAAP tax rate of

39%. All EPS estimates assume an average fully diluted share count

of approximately 135 million shares.

Full Year FY11 Guidance: The company is raising its full fiscal year

2011 revenue guidance from the guidance previously provided on

February 24, 2010. Revenue for the company's full fiscal year 2011

is projected to be in the range of approximately $1.545 billion to

approximately $1.555 billion.

For the company's full fiscal year 2011, fully diluted GAAP EPS is

expected to be in the range of approximately $0.38 to approximately

$0.40, while fully diluted non-GAAP EPS is expected to be in the

range of approximately $1.13 to approximately $1.15. The non-GAAP

estimate excludes the effects of stock-based compensation expense,

expected to be approximately $117 million, amortization of purchased

intangibles related to acquisitions, expected to be approximately

$25 million, and non-cash interest expense related to the

convertible senior notes, expected to be approximately $23 million.

For purposes of the full fiscal year 2011 GAAP and non-GAAP EPS

calculation, the company is expecting an average diluted share count

of approximately 136 million shares, a GAAP tax rate of

approximately 41%, and a non-GAAP tax rate of approximately 38%.

First Enterprise Cloud Computing Company to Exceed $1.5 Billion Annual Revenue Run Rate

- Record Quarterly Revenue of $377 Million, up 24% Year-Over-Year

- Record Operating Cash Flow of $143 Million, rises 46% Year-Over-Year

- Deferred Revenue of $665 Million, up 21% Year-Over-Year

- Record 4,800 Net New Customers in Quarter

- GAAP EPS of $0.13, down 13% Year-Over-Year

- Non-GAAP EPS of $0.30 rises 7% Year-Over-Year

- Company Raises FY11 Revenue Guidance to $1.545 Billion to $1.555 Billion

SAN FRANCISCO, May 20, 2010 /PRNewswire via COMTEX/ --Salesforce.com (NYSE: CRM), the enterprise cloud computing company, today announced results for its fiscal first quarter ended April 30, 2010.

(Logo: http://www.newscom.com/cgi-bin/prnh/20050216/SFW105LOGO)

"We are delighted to report that revenue grew 24% to propel salesforce.com past the $1.5 billion annual revenue run rate," said Marc Benioff, chairman and CEO, salesforce.com. "Operating cash flow grew to a record $143 million, and we added 4,800 net new customers during the quarter, also a new record. It was an outstanding quarter for salesforce.com."

Salesforce.com delivered the following results for the first quarter:

Revenue: Total Q1 revenue was $376.8 million, an increase of 24% on a

year-over-year basis. Subscription and support revenues were $351

million, an increase of 24% on a year-over-year basis.

Professional services and other revenues were $26 million, an

increase of 13% on a year-over-year basis.

Earnings per Share: Q1 GAAP diluted earnings per share decreased 13%

year-over-year to $0.13, while non-GAAP diluted earnings per

share rose 7% year-over-year to $0.30. The company's non-GAAP

results exclude the effects of $26 million in stock-based

compensation expense, approximately $2.5 million in amortization of

purchased intangibles, and $5.5 million in non-cash interest

expense related to the convertible senior notes. All EPS

calculations are based on 132 million fully diluted shares

outstanding during the quarter.

Customers: Net paying customers rose approximately 4,800 during the

quarter to finish at approximately 77,300. Since April 30, 2009,

the company has added approximately 18,000 net paying customers, an

increase of roughly 30%.

Cash: Cash generated from operations for the fiscal first quarter was

$143 million, up 46% year-over-year. Total cash, cash equivalents

and marketable securities finished the quarter at $1.9 billion, an

increase of approximately $918 million from the year prior including

approximately $500 million in net proceeds from the company's

convertible senior note financing in January 2010.

Deferred Revenue: Deferred revenue on the balance sheet as of April

30, 2010 was $665 million, an increase of 21% on a year-over-year

basis.

As of May 20, 2010, salesforce.com is initiating guidance for its second quarter, fiscal year 2011. For fiscal year 2011, the company is updating the guidance it provided on February 24, 2010.

Effect of Acquisitions on Guidance: On May 7, 2010, the company

closed the acquisition of Jigsaw Data Corporation. The acquisition

is expected to reduce both GAAP and non-GAAP EPS performance for

fiscal year 2011 by approximately $0.20 and $0.11, respectively.

In addition, the company currently anticipates closing two small

technology-related asset acquisitions in the second quarter that it

currently anticipates will reduce fiscal year 2011 GAAP EPS by an

estimated $0.03 and non-GAAP EPS by approximately $0.02.

Together, the accounting for the Jigsaw acquisition and anticipated

asset acquisitions are expected to reduce fiscal second quarter EPS

by approximately $0.07 on a GAAP basis, and approximately $0.03 on a

non-GAAP basis. These amounts are reflected in the company's

guidance, which follows.

Q2 FY11 Guidance: Revenue for the company's second quarter is

projected to be in the range of approximately $381 million to

approximately $383 million.

GAAP fully diluted EPS is expected to be in the range of

approximately $0.07 to approximately $0.08, while non-GAAP fully

diluted EPS in Q2 is expected to be in the range of approximately

$0.26 to approximately $0.27. The company's non-GAAP EPS estimate

excludes the effects of stock-based compensation expense, expected

to be approximately $28 million, amortization of purchased

intangibles related to acquisitions, expected to be approximately $7

million, and non-cash interest expense related to the convertible

senior notes, expected to be approximately $6 million. EPS

estimates assume a GAAP tax rate of 43%, and a non-GAAP tax rate of

39%. All EPS estimates assume an average fully diluted share count

of approximately 135 million shares.

Full Year FY11 Guidance: The company is raising its full fiscal year

2011 revenue guidance from the guidance previously provided on

February 24, 2010. Revenue for the company's full fiscal year 2011

is projected to be in the range of approximately $1.545 billion to

approximately $1.555 billion.

For the company's full fiscal year 2011, fully diluted GAAP EPS is

expected to be in the range of approximately $0.38 to approximately

$0.40, while fully diluted non-GAAP EPS is expected to be in the

range of approximately $1.13 to approximately $1.15. The non-GAAP

estimate excludes the effects of stock-based compensation expense,

expected to be approximately $117 million, amortization of purchased

intangibles related to acquisitions, expected to be approximately

$25 million, and non-cash interest expense related to the

convertible senior notes, expected to be approximately $23 million.

For purposes of the full fiscal year 2011 GAAP and non-GAAP EPS

calculation, the company is expecting an average diluted share count

of approximately 136 million shares, a GAAP tax rate of

approximately 41%, and a non-GAAP tax rate of approximately 38%.

UBS Sees Salesforce.com Releasing a "Killer App" Upgrades to Buy (CRM)

Written on Wed, 07/14/2010 - 10:13am

By Chip Brian

7/14/2010-UBS issued a note to clients upgrading shares of Salesforce.com (NYSE:CRM) to Buy from Neutral and boosting its target to $111 from $90 citing expectations for better-than-expected results.

UBS analyst Brent Thill said, "Our upgrade is based on: (1) Chatter product gives us increased comfort on co. exceeding FY11 guidance and achieving higher FY12 growth; (2) co boasts industry-leading growth despite recession + accelerating momentum in deferred revs, bookings, & transaction volume; (3) positive stock seasonality leading up to Dreamforce user conference (avg. +42% gain during Aug-Nov period, in CY2004-09 ex-08) + enterprise demand seasonal uptick in back half of the year."

UBS went on to say, "Chatter seems to have all the looks of a potential killer app, including a real viral component. The private beta launched with 100 customers in February, was expanded to 5,000 by June before it hit general availability, and saw 10,000 customers go live (13% of installed base) in the first week."

Written on Wed, 07/14/2010 - 10:13am

By Chip Brian

7/14/2010-UBS issued a note to clients upgrading shares of Salesforce.com (NYSE:CRM) to Buy from Neutral and boosting its target to $111 from $90 citing expectations for better-than-expected results.

UBS analyst Brent Thill said, "Our upgrade is based on: (1) Chatter product gives us increased comfort on co. exceeding FY11 guidance and achieving higher FY12 growth; (2) co boasts industry-leading growth despite recession + accelerating momentum in deferred revs, bookings, & transaction volume; (3) positive stock seasonality leading up to Dreamforce user conference (avg. +42% gain during Aug-Nov period, in CY2004-09 ex-08) + enterprise demand seasonal uptick in back half of the year."

UBS went on to say, "Chatter seems to have all the looks of a potential killer app, including a real viral component. The private beta launched with 100 customers in February, was expanded to 5,000 by June before it hit general availability, and saw 10,000 customers go live (13% of installed base) in the first week."

TOKYO, October 5, 2010 /PRNewswire/ --

- Facility scheduled for completion in 2011 -

Salesforce.com [NYSE: CRM], the enterprise cloud computing company, and NTT Communications (NTT Com) announced on October 5 an agreement to establish a data center in Tokyo to support salesforce.com's cloud computing services. As salesforce.com's newest worldwide data center, the Tokyo facility will help support the company's growing customer base in Japan once it is completed in 2011.

Comments on the news

"Salesforce.com has seen explosive growth in Japan," said Marc Benioff, chairman and CEO, salesforce.com. "NTT Com has been a trusted partner for many years, and we look forward to expanding our relationship with them on the new data center to support continued customer success in the region."

"I am delighted that salesforce.com has chosen NTT Com as their data center partner in Japan based on their recognition of our proven data center operations in some 100 locations worldwide, and our ability to provide top-level architecture, equipment and security," said Shinobu Umino, senior executive vice president, NTT Com. "We have established a trusted relationship through our offering of Salesforce over VPN, and now we look forward to salesforce.com using our top-quality data center services to provide highly reliable cloud services."

Cloud Computing Momentum in Japan

Japan's cloud service market is expected to grow to around 2.4 billion yen by 2015, according to a Ministry of Internal Affairs and Communications report (1). In addition, Japan's information and communications infrastructure is said to rank No. 1 among 24 countries and regions globally, especially in terms of the speed and price competitiveness of its broadband technology (2). By opening a data center in Japan, salesforce.com will gain access to an advanced network that will further increase the speed of the company's cloud computing services for Japanese and Asian customers.

- Facility scheduled for completion in 2011 -

Salesforce.com [NYSE: CRM], the enterprise cloud computing company, and NTT Communications (NTT Com) announced on October 5 an agreement to establish a data center in Tokyo to support salesforce.com's cloud computing services. As salesforce.com's newest worldwide data center, the Tokyo facility will help support the company's growing customer base in Japan once it is completed in 2011.

Comments on the news

"Salesforce.com has seen explosive growth in Japan," said Marc Benioff, chairman and CEO, salesforce.com. "NTT Com has been a trusted partner for many years, and we look forward to expanding our relationship with them on the new data center to support continued customer success in the region."

"I am delighted that salesforce.com has chosen NTT Com as their data center partner in Japan based on their recognition of our proven data center operations in some 100 locations worldwide, and our ability to provide top-level architecture, equipment and security," said Shinobu Umino, senior executive vice president, NTT Com. "We have established a trusted relationship through our offering of Salesforce over VPN, and now we look forward to salesforce.com using our top-quality data center services to provide highly reliable cloud services."

Cloud Computing Momentum in Japan

Japan's cloud service market is expected to grow to around 2.4 billion yen by 2015, according to a Ministry of Internal Affairs and Communications report (1). In addition, Japan's information and communications infrastructure is said to rank No. 1 among 24 countries and regions globally, especially in terms of the speed and price competitiveness of its broadband technology (2). By opening a data center in Japan, salesforce.com will gain access to an advanced network that will further increase the speed of the company's cloud computing services for Japanese and Asian customers.

Die geringe Beachtung von Salesforce in diesem Board wundert mich. Die Jungs sind doch sonst bei jeder Hype dabei.

Sehr positiver Artikel in der FAZ vom 19.10.2010.

Entwicklungschancen enorm.

Bessere Produkte als Microsoft und IBM

Aber absolut hoch bewertet. Nur was für Leute, die an eine ähnliche Entwicklung wie die von Microsoft oder Google glauben.

Die Möglichkeit besteht!

Darum habe ich mir ein paar Stück gekauft.

Sehr positiver Artikel in der FAZ vom 19.10.2010.

Entwicklungschancen enorm.

Bessere Produkte als Microsoft und IBM

Aber absolut hoch bewertet. Nur was für Leute, die an eine ähnliche Entwicklung wie die von Microsoft oder Google glauben.

Die Möglichkeit besteht!

Darum habe ich mir ein paar Stück gekauft.

Eine kleine Erklärung zum Tätigkeitsfeld von Salesforce

http://www.saasmagazin.de/cloud-computing/services/big-machi…

http://www.saasmagazin.de/cloud-computing/services/big-machi…

Die Kursentwicklung ist beachtlich

Salesforce.com Announces Fiscal Third Quarter Results

2010-11-18 16:05 ET - News Release

First Enterprise Cloud Computing Company to Exceed $1.7 Billion Annual Revenue Run Rate

-- Initiates FY12 Revenue Guidance at $1.97 - $2.00 Billion

-- Record Quarterly Revenue of $429 Million, up 30% Year-Over-Year

-- Operating Cash Flow of $74M, up 108% Year-Over-Year

-- Deferred Revenue of $695 million, up 27% Year-Over-Year

-- 4,800 Net New Customers in Quarter

-- Total Customers at 87,200 up 28% Year-Over-Year

SAN FRANCISCO, Nov. 18, 2010 /PRNewswire-FirstCall/ -- Salesforce.com (NYSE: CRM), the enterprise cloud computing company, today announced results for its fiscal third quarter ended October 31, 2010.

http://www.stockwatch.com/News/Item.aspx?bid=U-prSF04477-U%3…

2010-11-18 16:05 ET - News Release

First Enterprise Cloud Computing Company to Exceed $1.7 Billion Annual Revenue Run Rate

-- Initiates FY12 Revenue Guidance at $1.97 - $2.00 Billion

-- Record Quarterly Revenue of $429 Million, up 30% Year-Over-Year

-- Operating Cash Flow of $74M, up 108% Year-Over-Year

-- Deferred Revenue of $695 million, up 27% Year-Over-Year

-- 4,800 Net New Customers in Quarter

-- Total Customers at 87,200 up 28% Year-Over-Year

SAN FRANCISCO, Nov. 18, 2010 /PRNewswire-FirstCall/ -- Salesforce.com (NYSE: CRM), the enterprise cloud computing company, today announced results for its fiscal third quarter ended October 31, 2010.

http://www.stockwatch.com/News/Item.aspx?bid=U-prSF04477-U%3…

Salesforce.com Announces Fiscal Third Quarter Results

2010-11-18 16:05 ET - News Release

First Enterprise Cloud Computing Company to Exceed $1.7 Billion Annual Revenue Run Rate

-- Initiates FY12 Revenue Guidance at $1.97 - $2.00 Billion

-- Record Quarterly Revenue of $429 Million, up 30% Year-Over-Year

-- Operating Cash Flow of $74M, up 108% Year-Over-Year

-- Deferred Revenue of $695 million, up 27% Year-Over-Year

-- 4,800 Net New Customers in Quarter

-- Total Customers at 87,200 up 28% Year-Over-Year

SAN FRANCISCO, Nov. 18, 2010 /PRNewswire-FirstCall/ -- Salesforce.com (NYSE: CRM), the enterprise cloud computing company, today announced results for its fiscal third quarter ended October 31, 2010.

http://www.stockwatch.com/News/Item.aspx?bid=U-prSF04477-U%3…

2010-11-18 16:05 ET - News Release

First Enterprise Cloud Computing Company to Exceed $1.7 Billion Annual Revenue Run Rate

-- Initiates FY12 Revenue Guidance at $1.97 - $2.00 Billion

-- Record Quarterly Revenue of $429 Million, up 30% Year-Over-Year

-- Operating Cash Flow of $74M, up 108% Year-Over-Year

-- Deferred Revenue of $695 million, up 27% Year-Over-Year

-- 4,800 Net New Customers in Quarter

-- Total Customers at 87,200 up 28% Year-Over-Year

SAN FRANCISCO, Nov. 18, 2010 /PRNewswire-FirstCall/ -- Salesforce.com (NYSE: CRM), the enterprise cloud computing company, today announced results for its fiscal third quarter ended October 31, 2010.

http://www.stockwatch.com/News/Item.aspx?bid=U-prSF04477-U%3…

Salesforce.com: nächstes Jahr geht die Post ab

Im abgelaufenen Quartal konnte das Unternehmen nur einen leichten Gewinnzuwachs melden, doch für das kommende Jahr ist der Spezialist für so genanntes Cloud Computing ziemlich optimistisch. Die Erlöse werden, so das Unternehmen, höher als bislang von Beobachtern erwartet, ausfallen. Die Aktie marschiert nachbörslich um rund acht Prozent nach Norden. Im abgelaufenen Quartal stieg der Gewinn von 20,7 Millionen im Vorjahreszeitraum auf nun 21,1 Millionen US-Dollar. Je Aktie waren das 15 Cents, im Vorjahr 16 Cents. Damals waren aber auch weniger Aktien im Umlauf. Der Umsatz stieg um 30 Prozent auf 429 Millionen US Dollar, die Finanzgemeinde hatte mit 410,5 Millionen gerechnet. Im gesamten nächsten Jahr sollen jetzt 1,97 bis zwei Milliarden Dollar erlöst werden, Analysten hatten mit 1,92 Milliarden gerechnet. Salesforce.com hat sich im laufenden Jahr bereits prächtig an der Börse entwickelt. Bislang steht ein Kursgewinn von 57 Prozent zu Buche.

Quelle:http://www.derboersianer.com/maerkte/usa/single/details/sale…

Im abgelaufenen Quartal konnte das Unternehmen nur einen leichten Gewinnzuwachs melden, doch für das kommende Jahr ist der Spezialist für so genanntes Cloud Computing ziemlich optimistisch. Die Erlöse werden, so das Unternehmen, höher als bislang von Beobachtern erwartet, ausfallen. Die Aktie marschiert nachbörslich um rund acht Prozent nach Norden. Im abgelaufenen Quartal stieg der Gewinn von 20,7 Millionen im Vorjahreszeitraum auf nun 21,1 Millionen US-Dollar. Je Aktie waren das 15 Cents, im Vorjahr 16 Cents. Damals waren aber auch weniger Aktien im Umlauf. Der Umsatz stieg um 30 Prozent auf 429 Millionen US Dollar, die Finanzgemeinde hatte mit 410,5 Millionen gerechnet. Im gesamten nächsten Jahr sollen jetzt 1,97 bis zwei Milliarden Dollar erlöst werden, Analysten hatten mit 1,92 Milliarden gerechnet. Salesforce.com hat sich im laufenden Jahr bereits prächtig an der Börse entwickelt. Bislang steht ein Kursgewinn von 57 Prozent zu Buche.

Quelle:http://www.derboersianer.com/maerkte/usa/single/details/sale…

heute +15% auf 134 USD ....

so ne schöne SL Welle auf 130 wäre jetzt mal nett .....

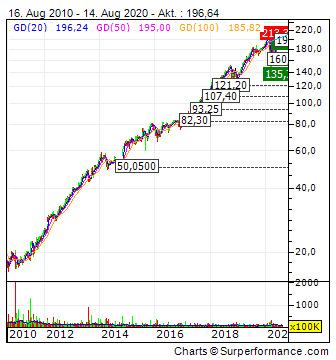

Salesforce.com Inc. - Kürzel: CRM - ISIN: US79466L3024

Börse: NYSE in USD / Kursstand: 116,13 $

Rückblick: Die Salesforce Aktie erreichte im Zuge des langfristigen Aufwärtstrends ein neues Allzeithoch bei 123,77 $ im September und startete eine Abwärtskorrektur. Das noch offene Gap aus dem September wurde geschlossen, anschließend stabilisierte sich die Aktie auf hohem Niveau.

Mit der Rückkehr über 109,19 $ fassten die Käufer wieder Mut und ließen die Aktie wieder bis fast ans Hoch klettern. Ein Rücksetzer an die 109,19 $-Marke wird in dieser Woche wieder gekauft. Insgesamt zeigen die Kursformationen der letzten Wochen ein weiterhin bullisches Chartbild an.

Charttechnischer Ausblick: Als einer der sehr starken Werte in den USA ist die Salesforce Aktie weiterhin erste Wahl bei Longpositionen. Aus dem aktuellen Kursmuster hinaus könnte sie direkt nach oben hin ausbrechen und oberhalb von 123,77 $ die nächste Rallystufe in Richtung Aufwärtstrendoberkante bei ca. 160,00 $ einleiten.

Rutscht die Aktie hingegen unter 107,70 $ per Tagesschluss zurück, wird ein Rücksetzer 95,00 - 98,00 und darunter ggf. ans alte Allzeithoch bei 72,25 $ möglich.

Kursverlauf vom 16.11.2009 bis 18.11.2010 (log. Kerzendarstellung / 1 Kerze = 1 Tag)

Professionelle Chartanalyse - Chart erstellt mit GodmodeCharting

]http://de.finance.yahoo.com/news/SALESFORCE-Die-k%C3%B6nnt…

Börse: NYSE in USD / Kursstand: 116,13 $

Rückblick: Die Salesforce Aktie erreichte im Zuge des langfristigen Aufwärtstrends ein neues Allzeithoch bei 123,77 $ im September und startete eine Abwärtskorrektur. Das noch offene Gap aus dem September wurde geschlossen, anschließend stabilisierte sich die Aktie auf hohem Niveau.

Mit der Rückkehr über 109,19 $ fassten die Käufer wieder Mut und ließen die Aktie wieder bis fast ans Hoch klettern. Ein Rücksetzer an die 109,19 $-Marke wird in dieser Woche wieder gekauft. Insgesamt zeigen die Kursformationen der letzten Wochen ein weiterhin bullisches Chartbild an.

Charttechnischer Ausblick: Als einer der sehr starken Werte in den USA ist die Salesforce Aktie weiterhin erste Wahl bei Longpositionen. Aus dem aktuellen Kursmuster hinaus könnte sie direkt nach oben hin ausbrechen und oberhalb von 123,77 $ die nächste Rallystufe in Richtung Aufwärtstrendoberkante bei ca. 160,00 $ einleiten.

Rutscht die Aktie hingegen unter 107,70 $ per Tagesschluss zurück, wird ein Rücksetzer 95,00 - 98,00 und darunter ggf. ans alte Allzeithoch bei 72,25 $ möglich.

Kursverlauf vom 16.11.2009 bis 18.11.2010 (log. Kerzendarstellung / 1 Kerze = 1 Tag)

Professionelle Chartanalyse - Chart erstellt mit GodmodeCharting

]http://de.finance.yahoo.com/news/SALESFORCE-Die-k%C3%B6nnt…

Salesforce.com nimmt Umsatzmarke von zwei Mrd. Dollar ins Visier - CRM-Markt weiter im Vordergrund

(IT-Times) - Der US-Software- und Cloud Computing-Spezialist Salesforce.com (NYSE: CRM, WKN: A0B87V) hat auch im jüngsten Quartal seinen atemberaubenden Wachstumskurs weiter fortgesetzt und es scheint noch kein Ende in Sicht. Im anstehenden Fiskaljahr 2012, welches im Februar 2011 beginnt, soll der Jahresumsatz die Marke von zwei Mrd. US-Dollar erreichen.

Salesforce.com werde die erste Cloud Computing Firma sein, die dieses Ziel erreichen wird, schwärmt Salesforce.com CEO Marc Benioff. Cloud Computing avanciert inzwischen zum Mainstream und ist mittlerweile tatsächlich zu einer echten Alternative gegenüber In-House-Speichersystemen geworden. Die Marktforscher aus dem Hause Gartner schätzen, das im Jahr 2012 bereits 80 Prozent der Fortune 1000 Firmen für Cloud-Computing-Services bezahlen werden. Bis dahin dürfte die Zahl der zahlenden Salesforce-Kunden die Marke von 100.000 Abonnenten genommen haben, nachdem allein im jüngsten Quartal netto weitere 4.800 neue Kunden hinzukamen, womit Salesforce.com das Quartal mit 87.200 Abonnenten abschließen konnte.

Salesforce.com vor Übernahme von Dimdim?

Um seinen Wirkungskreis zu erweitern, hat Salesforce.com seine japanische Einheit Kabushiki Kaisha Salesforce.com für 170 Mio. US-Dollar vollständig übernommen. Zudem kursieren Medienberichte, wonach Salesforce.com den indischen WebEx-Rivalen Dimdim übernehmen wird. Wie der Branchendienst VCCircle meldet, sollen Salesforce-Mitarbeiter bereits nach Hyderabad gereist sein, um die Bücher von Dimdim zu prüfen.

Die indische Dimdim bietet ein Web 2.0-basiertes Web-Konferenzsystem an, welches direkt mit den Angeboten von WebEx und GoToMeeting konkurriert. Mit einer Übernahme der indischen Gesellschaft könnte Salesforce.com seine Social-Networking-Plattform Chatter weiter aufwerten - offiziell bestätigen wollte Salesforce.com die Übernahme aber noch nicht.

Salesforce.com will CRM-Markt treu bleiben - vorerst

Eine Expansion jenseits des Kunden-Management-Marktes wird es aber vorerst nicht geben, stellte Chief Adoption Officer Polly Sumner jüngst klar. Man habe bislang noch nicht annähernd das Marktpotential im CRM-Markt genutzt, heißt es.

Man wolle in diesem Markt zunächst die Nummer eins in allen wichtigen Ländern werden. Zwar habe man intern darüber nachgedacht auch Anwendungen für die Finanzwirtschaft oder Personalverwaltung anzubieten, jedoch entschieden dies vorerst nicht zu tun, so Sumner...

Kurzportrait

Salesforce.com, gegründet im Februar 1999 und ansässig in San Francisco, sieht sich selbst als führender Anbieter von Kunden-Management-Lösungen (Customer Relationship Management). Das Unternehmen bietet so gehostete CRM-Lösungen an, welche als vergleichsweise kostengünstiger gelten, als traditionelle Kunden-Management-Lösungen. Der Service der Gesellschaft kann sowohl von einem herkömmlichen PC, als auch von Handys oder Handheld-Computern aufgerufen werden

(IT-Times) - Der US-Software- und Cloud Computing-Spezialist Salesforce.com (NYSE: CRM, WKN: A0B87V) hat auch im jüngsten Quartal seinen atemberaubenden Wachstumskurs weiter fortgesetzt und es scheint noch kein Ende in Sicht. Im anstehenden Fiskaljahr 2012, welches im Februar 2011 beginnt, soll der Jahresumsatz die Marke von zwei Mrd. US-Dollar erreichen.

Salesforce.com werde die erste Cloud Computing Firma sein, die dieses Ziel erreichen wird, schwärmt Salesforce.com CEO Marc Benioff. Cloud Computing avanciert inzwischen zum Mainstream und ist mittlerweile tatsächlich zu einer echten Alternative gegenüber In-House-Speichersystemen geworden. Die Marktforscher aus dem Hause Gartner schätzen, das im Jahr 2012 bereits 80 Prozent der Fortune 1000 Firmen für Cloud-Computing-Services bezahlen werden. Bis dahin dürfte die Zahl der zahlenden Salesforce-Kunden die Marke von 100.000 Abonnenten genommen haben, nachdem allein im jüngsten Quartal netto weitere 4.800 neue Kunden hinzukamen, womit Salesforce.com das Quartal mit 87.200 Abonnenten abschließen konnte.

Salesforce.com vor Übernahme von Dimdim?

Um seinen Wirkungskreis zu erweitern, hat Salesforce.com seine japanische Einheit Kabushiki Kaisha Salesforce.com für 170 Mio. US-Dollar vollständig übernommen. Zudem kursieren Medienberichte, wonach Salesforce.com den indischen WebEx-Rivalen Dimdim übernehmen wird. Wie der Branchendienst VCCircle meldet, sollen Salesforce-Mitarbeiter bereits nach Hyderabad gereist sein, um die Bücher von Dimdim zu prüfen.

Die indische Dimdim bietet ein Web 2.0-basiertes Web-Konferenzsystem an, welches direkt mit den Angeboten von WebEx und GoToMeeting konkurriert. Mit einer Übernahme der indischen Gesellschaft könnte Salesforce.com seine Social-Networking-Plattform Chatter weiter aufwerten - offiziell bestätigen wollte Salesforce.com die Übernahme aber noch nicht.

Salesforce.com will CRM-Markt treu bleiben - vorerst

Eine Expansion jenseits des Kunden-Management-Marktes wird es aber vorerst nicht geben, stellte Chief Adoption Officer Polly Sumner jüngst klar. Man habe bislang noch nicht annähernd das Marktpotential im CRM-Markt genutzt, heißt es.

Man wolle in diesem Markt zunächst die Nummer eins in allen wichtigen Ländern werden. Zwar habe man intern darüber nachgedacht auch Anwendungen für die Finanzwirtschaft oder Personalverwaltung anzubieten, jedoch entschieden dies vorerst nicht zu tun, so Sumner...

Kurzportrait

Salesforce.com, gegründet im Februar 1999 und ansässig in San Francisco, sieht sich selbst als führender Anbieter von Kunden-Management-Lösungen (Customer Relationship Management). Das Unternehmen bietet so gehostete CRM-Lösungen an, welche als vergleichsweise kostengünstiger gelten, als traditionelle Kunden-Management-Lösungen. Der Service der Gesellschaft kann sowohl von einem herkömmlichen PC, als auch von Handys oder Handheld-Computern aufgerufen werden

bin mal auf das nächste KZ gespannt

160 USD zunächst + dann .... ??

160 USD zunächst + dann .... ??

HP ersetzt Oracle Siebel durch Salesforce

http://www.heise.de/newsticker/meldung/HP-will-Oracle-Siebel…

http://www.heise.de/newsticker/meldung/HP-will-Oracle-Siebel…

CRM Software & CRM Systeme Salesforce.com29.11.2010 - 16:05 - Kategorie: CRM - Kundenbeziehungsmanagement - (ptext)

Anerkennung für salesforce.com

Auszeichnungen als Leader im Gartner Magic Quadrant und als eines der 100 am schnellsten wachsenden Unternehmen (Fortune)

München, 29. November 2010 – Gute Nachrichten für salesforce.com: das Unternehmen wurde von Gartner im Führungsquadranten für Sales Force Automation positioniert. Nummer 4 wurde das Unternehmen bei der FORTUNE’s Liste der „100 Fastest-Growing Companies“.

Quelle:http://www.ptext.de/pressemitteilung/crm-software-crm-system…

Anerkennung für salesforce.com

Auszeichnungen als Leader im Gartner Magic Quadrant und als eines der 100 am schnellsten wachsenden Unternehmen (Fortune)

München, 29. November 2010 – Gute Nachrichten für salesforce.com: das Unternehmen wurde von Gartner im Führungsquadranten für Sales Force Automation positioniert. Nummer 4 wurde das Unternehmen bei der FORTUNE’s Liste der „100 Fastest-Growing Companies“.

Quelle:http://www.ptext.de/pressemitteilung/crm-software-crm-system…

News bei comdirect

Di, 07.12.1008:36

Cloud-Computing: Vorteile von 50 Milliarden Euro

Berlin (dpa) - Die Auslagerung von IT-Dienstleistungen ins Netz wird der deutschen Volkswirtschaft nach einer am Dienstag veröffentlichten Studie bis zum Jahr 2015 jährliche Vorteile im Wert von 49,6 Milliarden Euro bringen.

Dazu gehören unter anderem Kosteneinsparungen und die Entwicklung neuer Geschäftsmöglichkeiten, wie das amerikanische IT-Unternehmen EMC am Dienstag mitteilte.

Die vom Londoner Centre for Economics and Business Research (Cebr) für fünf große EU-Länder erstellte Studie zeigt, dass das sogenannte Cloud Computing nicht nur aus der Mikroperspektive von Unternehmen ein wichtiges Thema ist, sondern auch in makroökonomischer Hinsicht, wie es in der Zusammenfassung heißt. Allein aufgrund von Einsparungen in den IT-Budgets der Unternehmen gebe es erhebliches Potenzial.

So könnten die Ausgaben für Hardware, Personal und Energie deutlich reduziert werden - mit Kostensenkungen von 31 bis 79 Prozent fallen die Einsparungen in der «Public Cloud» am größten aus. Darunter sind Dienste von allgemein im Internet zugänglichen Anbietern zu verstehen. Insgesamt entfällt der Studie zufolge ein Anteil von 24,2 Prozent der gesamten wirtschaftlichen Vorteile auf die «Public Cloud». 37,4 Prozent nimmt die «Private Cloud» ein, bei der die IT-Dienstleistungen in einer abgetrennten Intranet-Umgebung abgesichert werden. Hybrid-Lösungen mit Bestandteilen beider Konzepte haben einen Anteil von 38,4 Prozent.

Die Cebr-Forscher prognostizieren, dass aufgrund von Cloud Computing bis 2015 allein in Deutschland 39 000 neue Unternehmen gegründet werden. Außerdem sagt die Studie voraus, dass die Einführung von Cloud Computing in Deutschland in diesem Zeitraum 789 000 Arbeitsplätze schaffen wird.

Quelle: dpa-AFX

Di, 07.12.1008:36

Cloud-Computing: Vorteile von 50 Milliarden Euro

Berlin (dpa) - Die Auslagerung von IT-Dienstleistungen ins Netz wird der deutschen Volkswirtschaft nach einer am Dienstag veröffentlichten Studie bis zum Jahr 2015 jährliche Vorteile im Wert von 49,6 Milliarden Euro bringen.

Dazu gehören unter anderem Kosteneinsparungen und die Entwicklung neuer Geschäftsmöglichkeiten, wie das amerikanische IT-Unternehmen EMC am Dienstag mitteilte.

Die vom Londoner Centre for Economics and Business Research (Cebr) für fünf große EU-Länder erstellte Studie zeigt, dass das sogenannte Cloud Computing nicht nur aus der Mikroperspektive von Unternehmen ein wichtiges Thema ist, sondern auch in makroökonomischer Hinsicht, wie es in der Zusammenfassung heißt. Allein aufgrund von Einsparungen in den IT-Budgets der Unternehmen gebe es erhebliches Potenzial.

So könnten die Ausgaben für Hardware, Personal und Energie deutlich reduziert werden - mit Kostensenkungen von 31 bis 79 Prozent fallen die Einsparungen in der «Public Cloud» am größten aus. Darunter sind Dienste von allgemein im Internet zugänglichen Anbietern zu verstehen. Insgesamt entfällt der Studie zufolge ein Anteil von 24,2 Prozent der gesamten wirtschaftlichen Vorteile auf die «Public Cloud». 37,4 Prozent nimmt die «Private Cloud» ein, bei der die IT-Dienstleistungen in einer abgetrennten Intranet-Umgebung abgesichert werden. Hybrid-Lösungen mit Bestandteilen beider Konzepte haben einen Anteil von 38,4 Prozent.

Die Cebr-Forscher prognostizieren, dass aufgrund von Cloud Computing bis 2015 allein in Deutschland 39 000 neue Unternehmen gegründet werden. Außerdem sagt die Studie voraus, dass die Einführung von Cloud Computing in Deutschland in diesem Zeitraum 789 000 Arbeitsplätze schaffen wird.

Quelle: dpa-AFX

Ich frag mich, wer sind die Profiteure von Cloud computing? Ich denke an die großen Hardware (Server) Hersteller wie CISCO, EMC und kleinere wie Super Micro Computer oder sind es doch die Solutionsleute wie VMware und dann...wird SAP wieder zu spät dran sein? Fragen über Fragen, wer äußert sich?

fetter Abkacker heute ... gestern ja auch schon etwas ...

könnte mir vorstellen das die das GAP bei 116,70 noch schließen wollen ...

dann steh ich aber Gewehr bei Fuß ...

könnte mir vorstellen das die das GAP bei 116,70 noch schließen wollen ...

dann steh ich aber Gewehr bei Fuß ...

Der gesamte Markt knickt ein. Die Highperformer der letzten Zeit leiden dann natürlich besonders unter Gewinnmitnahmen. Umso schneller geht es meist anschließend wieder hoch.

UPDATE: Salesforce.com Acquires Dimdim For $31 Million

By Jeanette Borzo

Of DOW JONES NEWSWIRES

SAN FRANCISCO -(Dow Jones)- Salesforce.com Inc. (CRM) said Thursday it acquired messaging and screen-sharing company Dimdim for about $31 million as the software company looks to build on the rapid adoption of Chatter, its new business-collaboration software.

"It's all about Chatter," Chief Executive Marc Benioff said in an interview with Dow Jones Newswires. "We want more collaboration services than ever before in Chatter" for things like instant messaging and online meetings. Salesforce did not have the in-house expertise to build those services, he added.

The move comes amid ongoing consolidation in the software industry. Last month, Salesforce said it would acquire the Heroku cloud platform for $212 million, a move it hopes will give it a leading position in programming tools for applications residing on the Internet.

Features from Dimdim will be integrated into the next major version of Chatter, Benioff said. That new version will either be announced or rolled out in August at the company's annual customer meeting, he said.

The San Francisco-based company launched Chatter in June, offering features reminiscent of Facebook and Twitter for corporate collaboration. Chatter is Salesforce's first product marketed through a company, rather than just to the sales or customer service departments that are the company's traditional customer targets.

Today, about three-quarters of the companies that are Salesforce customers use Chatter, the company has said.

"Facebook has fundamentally changed the way we communicate in our personal lives," Benioff said in a statement. "The acquisition of Dimdim will help Salesforce.com deliver to the enterprise the same integrated collaboration and communication experience that made Facebook the world's most popular Internet site."

The company expects the Dimdim deal to reduce its fiscal fourth-quarter earnings by a penny and its earnings for fiscal 2012 by 4 cents to 5 cents. The deal won't materially affect revenue in either period.

"We bought it for a relatively low cost," Benioff said in the interview. " We're buying it primarily for the technology."

Dimdim was founded in 2007 and has offices in Lowell, Mass. and Hyderabad, India. Its platforms let users host or attend live online meetings, demos and webinars using a web browser.

Salesforce shares closed up 0.8% at $143.34 and were down slightly in after hours trading to $143.10.

By Jeanette Borzo

Of DOW JONES NEWSWIRES

SAN FRANCISCO -(Dow Jones)- Salesforce.com Inc. (CRM) said Thursday it acquired messaging and screen-sharing company Dimdim for about $31 million as the software company looks to build on the rapid adoption of Chatter, its new business-collaboration software.

"It's all about Chatter," Chief Executive Marc Benioff said in an interview with Dow Jones Newswires. "We want more collaboration services than ever before in Chatter" for things like instant messaging and online meetings. Salesforce did not have the in-house expertise to build those services, he added.

The move comes amid ongoing consolidation in the software industry. Last month, Salesforce said it would acquire the Heroku cloud platform for $212 million, a move it hopes will give it a leading position in programming tools for applications residing on the Internet.

Features from Dimdim will be integrated into the next major version of Chatter, Benioff said. That new version will either be announced or rolled out in August at the company's annual customer meeting, he said.

The San Francisco-based company launched Chatter in June, offering features reminiscent of Facebook and Twitter for corporate collaboration. Chatter is Salesforce's first product marketed through a company, rather than just to the sales or customer service departments that are the company's traditional customer targets.

Today, about three-quarters of the companies that are Salesforce customers use Chatter, the company has said.

"Facebook has fundamentally changed the way we communicate in our personal lives," Benioff said in a statement. "The acquisition of Dimdim will help Salesforce.com deliver to the enterprise the same integrated collaboration and communication experience that made Facebook the world's most popular Internet site."

The company expects the Dimdim deal to reduce its fiscal fourth-quarter earnings by a penny and its earnings for fiscal 2012 by 4 cents to 5 cents. The deal won't materially affect revenue in either period.

"We bought it for a relatively low cost," Benioff said in the interview. " We're buying it primarily for the technology."

Dimdim was founded in 2007 and has offices in Lowell, Mass. and Hyderabad, India. Its platforms let users host or attend live online meetings, demos and webinars using a web browser.

Salesforce shares closed up 0.8% at $143.34 and were down slightly in after hours trading to $143.10.

ja wir sind wieder oben angekommen....

wirklich sehr wenig Diskussionen hier.

Ich bin normalerweise immer long und nutze Optionen/Scheine nur ganz selten in meinem Depot. Salesforce ist sehr, sehr teuer meiner Meinung nach. Ich bin heute mit 1% meines Depotwertes per Put eingestiegen.

z.B. der hier ist ganz aussichtsreich : CG5B6S

oder direkt in den USA ordern, kommt vielleicht etwas billiger.