Vom Explorer zum Produzenten - Nevada Copper Commences Production at Pumpkin Hollow - 500 Beiträge pro Seite

eröffnet am 16.12.19 12:47:46 von

neuester Beitrag 01.12.21 07:55:28 von

neuester Beitrag 01.12.21 07:55:28 von

Beiträge: 1.701

ID: 1.317.096

ID: 1.317.096

Aufrufe heute: 1

Gesamt: 160.514

Gesamt: 160.514

Aktive User: 0

ISIN: CA64128F1099 · WKN: A0MK4X

0,0700

CAD

-6,67 %

-0,0050 CAD

Letzter Kurs 20.09.21 Toronto

Neuigkeiten

09.05.24 · globenewswire |

22.04.24 · globenewswire |

03.04.24 · globenewswire |

08.02.24 · globenewswire |

14.11.23 · globenewswire |

Werte aus der Branche Stahl und Bergbau

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,0200 | +13,33 | |

| 21,000 | +10,53 | |

| 40,81 | +10,30 | |

| 2,8300 | +10,12 | |

| 2.500,00 | +8,70 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 27,00 | -6,90 | |

| 1.435,10 | -7,29 | |

| 0,5650 | -11,77 | |

| 264,05 | -13,14 | |

| 8,2501 | -13,16 |

Nevada Copper Commences Production at Pumpkin Hollow

First New U.S. Copper Project to Commence Production in Last Decade

December 16, 2019 00:00 ET | Source: Nevada Copper Corp.

YERINGTON, Nev., Dec. 16, 2019 (GLOBE NEWSWIRE) -- Nevada Copper Corp. (TSX: NCU) (“Nevada Copper” or the “Company’’) is pleased to announce that production has now commenced at Pumpkin Hollow’s processing plant in Yerington, Nevada.

News Highlights

Copper production has commenced1;

First shipment of concentrate and first revenues expected in coming weeks; and

Ramp-up to full scale commercial production at the Pumpkin Hollow underground mine underway through H1, 2020.

Underground Project Highlights2

Strong and growing production profile: 65 million lbs of annual copper equivalent production3 with material further expansion potential;

Low operating costs: Following ramp-up, projected all-in sustaining costs of US$1.86/lb4;

Long life with significant resource growth: Current mine life of 13.5 years of reserves, with a further 636 million lbs of inferred resources;

Strong environmental and social stewardship in low-risk jurisdiction: Nevada rated as world number one mining jurisdiction by Fraser Institute; strong community ties and best practice environment protections including dry stack tailings;

Exceptional organic growth profile: Clear path for ongoing growth through open pit project and advanced-stage regional exploration targets across large land package; and

Strategic positioning through first mover advantage: Pumpkin Hollow hosts the only processing facility in a substantial re-emerging copper district.

Pumpkin Hollow Videos

A time lapse video showing the construction of the processing plant can be viewed here.

A video of the processing plant in action can be viewed here.

Matt Gili, Chief Executive Officer of Nevada Copper, stated “I am delighted that Pumpkin Hollow has commenced concentrate production, making it the first new copper producer in the US in over a decade. This is a transformational moment for Nevada Copper, and I want to thank our team, construction and finance partners for their dedication throughout this process. Considering the construction decision was made only sixteen months ago, it is a remarkable achievement to have reached this point on schedule and it speaks to the commitment of our team and the support of our shareholders and stakeholders.”

“Commencement of production is monumental for Nevada Copper, but is just the first key milestone for the Company,” Gili added. “Pumpkin Hollow has multiple avenues for growth, including an advanced-stage, large-scale open pit project and our significant regional exploration targets.”

Qualified Persons

The information and data in this news release was reviewed by David Swisher, P.E., SVP of Operations for Nevada Copper, who is a non-independent Qualified Person within the meaning of NI 43-101.

About Nevada Copper

Nevada Copper (TSX: NCU) is a copper producer and owner of the Pumpkin Hollow copper project. Located in Nevada, USA, Pumpkin Hollow has substantial reserves and resources including copper, gold and silver. Its two fully permitted projects include the high-grade Underground Mine, and a large-scale open pit project which is advancing towards feasibility status.

Additional Information

For further information please visit the Nevada Copper corporate website

(www.nevadacopper.com).

NEVADA COPPER CORP.

Matthew Gili, President and CEO

For further information call:

Rich Matthews,

VP Investor Relations

Phone: 604-355-7179

Toll free: 1-877-648-8266

Email: rmatthews@nevadacopper.com

We seek safe harbour.

______________________

1 Using development ore stockpiled on surface during construction

2 For more information please see NI 43-101 Technical Report: Nevada Copper Corp. Pumpkin Hollow Project, Open Pit and Underground Mine Prefeasibility Study (PFS) with an effective date of January 21, 2019

3 Year 1-5 average

4 Years 1-5 average. AISC is defined as C1 plus sustaining capital expenditures. AISC is a Non-IFRS measure.

https://www.globenewswire.com/news-release/2019/12/16/196068…

First New U.S. Copper Project to Commence Production in Last Decade

December 16, 2019 00:00 ET | Source: Nevada Copper Corp.

YERINGTON, Nev., Dec. 16, 2019 (GLOBE NEWSWIRE) -- Nevada Copper Corp. (TSX: NCU) (“Nevada Copper” or the “Company’’) is pleased to announce that production has now commenced at Pumpkin Hollow’s processing plant in Yerington, Nevada.

News Highlights

Copper production has commenced1;

First shipment of concentrate and first revenues expected in coming weeks; and

Ramp-up to full scale commercial production at the Pumpkin Hollow underground mine underway through H1, 2020.

Underground Project Highlights2

Strong and growing production profile: 65 million lbs of annual copper equivalent production3 with material further expansion potential;

Low operating costs: Following ramp-up, projected all-in sustaining costs of US$1.86/lb4;

Long life with significant resource growth: Current mine life of 13.5 years of reserves, with a further 636 million lbs of inferred resources;

Strong environmental and social stewardship in low-risk jurisdiction: Nevada rated as world number one mining jurisdiction by Fraser Institute; strong community ties and best practice environment protections including dry stack tailings;

Exceptional organic growth profile: Clear path for ongoing growth through open pit project and advanced-stage regional exploration targets across large land package; and

Strategic positioning through first mover advantage: Pumpkin Hollow hosts the only processing facility in a substantial re-emerging copper district.

Pumpkin Hollow Videos

A time lapse video showing the construction of the processing plant can be viewed here.

A video of the processing plant in action can be viewed here.

Matt Gili, Chief Executive Officer of Nevada Copper, stated “I am delighted that Pumpkin Hollow has commenced concentrate production, making it the first new copper producer in the US in over a decade. This is a transformational moment for Nevada Copper, and I want to thank our team, construction and finance partners for their dedication throughout this process. Considering the construction decision was made only sixteen months ago, it is a remarkable achievement to have reached this point on schedule and it speaks to the commitment of our team and the support of our shareholders and stakeholders.”

“Commencement of production is monumental for Nevada Copper, but is just the first key milestone for the Company,” Gili added. “Pumpkin Hollow has multiple avenues for growth, including an advanced-stage, large-scale open pit project and our significant regional exploration targets.”

Qualified Persons

The information and data in this news release was reviewed by David Swisher, P.E., SVP of Operations for Nevada Copper, who is a non-independent Qualified Person within the meaning of NI 43-101.

About Nevada Copper

Nevada Copper (TSX: NCU) is a copper producer and owner of the Pumpkin Hollow copper project. Located in Nevada, USA, Pumpkin Hollow has substantial reserves and resources including copper, gold and silver. Its two fully permitted projects include the high-grade Underground Mine, and a large-scale open pit project which is advancing towards feasibility status.

Additional Information

For further information please visit the Nevada Copper corporate website

(www.nevadacopper.com).

NEVADA COPPER CORP.

Matthew Gili, President and CEO

For further information call:

Rich Matthews,

VP Investor Relations

Phone: 604-355-7179

Toll free: 1-877-648-8266

Email: rmatthews@nevadacopper.com

We seek safe harbour.

______________________

1 Using development ore stockpiled on surface during construction

2 For more information please see NI 43-101 Technical Report: Nevada Copper Corp. Pumpkin Hollow Project, Open Pit and Underground Mine Prefeasibility Study (PFS) with an effective date of January 21, 2019

3 Year 1-5 average

4 Years 1-5 average. AISC is defined as C1 plus sustaining capital expenditures. AISC is a Non-IFRS measure.

https://www.globenewswire.com/news-release/2019/12/16/196068…

Vom Explorer zum Produzenten, Nevada Copper hat`s geschafft..

Das sollte der Aktie langfristig Auftrieb verleihen;

Das sollte der Aktie langfristig Auftrieb verleihen;

Die Meldung zum Produktionsbeginn kommt m.M.n genau richtig 🤠

Kupfer bildet langfristig einen Boden, und wird zukünftig eine immer größere Rolle spielen..

"Weltweite Kupfernachfrage in den Jahren von 2011 bis 2019 (in Millionen Tonnen) Kupfer – international gefragter Rohstoff. Die globale Nachfrage nach Kupfer ist in den letzten acht Jahren permanent gestiegen – auf einen Höchstwert von rund 24,5 Millionen Tonnen im Jahr 2018."

https://de.statista.com/statistik/daten/studie/156043/umfrag…

Kupfer bildet langfristig einen Boden, und wird zukünftig eine immer größere Rolle spielen..

"Weltweite Kupfernachfrage in den Jahren von 2011 bis 2019 (in Millionen Tonnen) Kupfer – international gefragter Rohstoff. Die globale Nachfrage nach Kupfer ist in den letzten acht Jahren permanent gestiegen – auf einen Höchstwert von rund 24,5 Millionen Tonnen im Jahr 2018."

https://de.statista.com/statistik/daten/studie/156043/umfrag…

Video: Pumpkin Hollow Processing Plant in Action

Video: Pumpkin Hollow Processing Plant in Action

https://vimeo.com/379633800

Time Lapse Video: Processing Facility Construction

https://vimeo.com/377911845

https://vimeo.com/379633800

Time Lapse Video: Processing Facility Construction

https://vimeo.com/377911845

Trading Spotlight

......und hier die wichtigsten Punkte der Pressemitteilung vom 16.12. für diejenigen, die Englisch weniger verstehen:

- Die Kupferproduktion hat begonnen. Die erste Lieferung von Konzentrat und die ersten Umsätze werden in den kommenden Wochen erwartet;

- Ramp-up zur kommerziellen Produktion in der unterirdischen Mine findet im ersten Halbjahr 2020 statt.

- Starkes und wachsendes Produktionsprofil: 65 Millionen Pfund jährliche Kupferäquivalenzproduktion mit weiterem Expansionspotenzial.

- Niedrige Betriebskosten: Nach dem Hochlauf projizierte Gesamtkosten von 1,86 USD/lb

- Aktuelle Lebensdauer der Minen von 13,5 Jahren mit weiteren 636 Millionen Pfund an abgeleiteten Ressourcen.

- Starke ökologische und soziale Verantwortung in der Gerichtsbarkeit mit geringem Risiko: Nevada wird vom Fraser Institute als weltweit führende Bergbaugerichtsbarkeit eingestuft; starke Beziehungen zu den Gemeinden und Schutz der Umwelt durch bewährte Verfahren, einschließlich Dry Stack Tailings.

- Außergewöhnliches organisches Wachstumsprofil: Klarer Weg für kontinuierliches Wachstum durch Tagebauprojekte und fortgeschrittene regionale Explorationsziele über ein großes Landpaket hinweg; und strategische Positionierung durch First-Mover-Vorteile: Mine beherbergt die einzige Verarbeitungsanlage in einem beträchtlichen wieder auftauchenden Kupferviertel.

- Pumpkin Hollow verfügt über beträchtliche Vorräte und Ressourcen wie Kupfer, Gold und Silber. Zu den beiden voll genehmigten Projekten gehören die hochwertige Untertagemine und ein großes Tagebauprojekt, das sich auf dem Weg zur Machbarkeit befindet.

Viele Grüße Miraflor

- Die Kupferproduktion hat begonnen. Die erste Lieferung von Konzentrat und die ersten Umsätze werden in den kommenden Wochen erwartet;

- Ramp-up zur kommerziellen Produktion in der unterirdischen Mine findet im ersten Halbjahr 2020 statt.

- Starkes und wachsendes Produktionsprofil: 65 Millionen Pfund jährliche Kupferäquivalenzproduktion mit weiterem Expansionspotenzial.

- Niedrige Betriebskosten: Nach dem Hochlauf projizierte Gesamtkosten von 1,86 USD/lb

- Aktuelle Lebensdauer der Minen von 13,5 Jahren mit weiteren 636 Millionen Pfund an abgeleiteten Ressourcen.

- Starke ökologische und soziale Verantwortung in der Gerichtsbarkeit mit geringem Risiko: Nevada wird vom Fraser Institute als weltweit führende Bergbaugerichtsbarkeit eingestuft; starke Beziehungen zu den Gemeinden und Schutz der Umwelt durch bewährte Verfahren, einschließlich Dry Stack Tailings.

- Außergewöhnliches organisches Wachstumsprofil: Klarer Weg für kontinuierliches Wachstum durch Tagebauprojekte und fortgeschrittene regionale Explorationsziele über ein großes Landpaket hinweg; und strategische Positionierung durch First-Mover-Vorteile: Mine beherbergt die einzige Verarbeitungsanlage in einem beträchtlichen wieder auftauchenden Kupferviertel.

- Pumpkin Hollow verfügt über beträchtliche Vorräte und Ressourcen wie Kupfer, Gold und Silber. Zu den beiden voll genehmigten Projekten gehören die hochwertige Untertagemine und ein großes Tagebauprojekt, das sich auf dem Weg zur Machbarkeit befindet.

Viele Grüße Miraflor

Antwort auf Beitrag Nr.: 62.168.958 von Muesli2k am 16.12.19 13:16:56

Yippie Yippie Yippie Yippie Yeah ,

Yippie Yippie Yippie Yippie Yippie Yippie Yippie Yippie Yippie Yippie Yippie Yippie Yeah !🤠😎

Ciao for now: Weltgeist

Yippie Yippie Yippie Yippie Yeah !

Yippie Yippie Yippie Yippie Yeah ,Yippie Yippie Yippie Yippie Yeah ,

Yippie Yippie Yippie Yippie Yippie Yippie Yippie Yippie Yippie Yippie Yippie Yippie Yeah !🤠😎

Ciao for now: Weltgeist

Ja denke auch es handelt sich um eine absolute perle am anfang! der kupferpreis spielt aber immer eine rolle und diesen sollte man immer auch im auge behalten! war ein glueck fuer mich jetzt hier am tief eingestiegen zu sein! allen good luck!

Nevada mit neuer Homepage

https://nevadacopper.com/Pala erhöht Beteiligung auf 35,88%

https://www.stockwatch.com/News/Item/?bid=Z-C%3aNCU-2847389

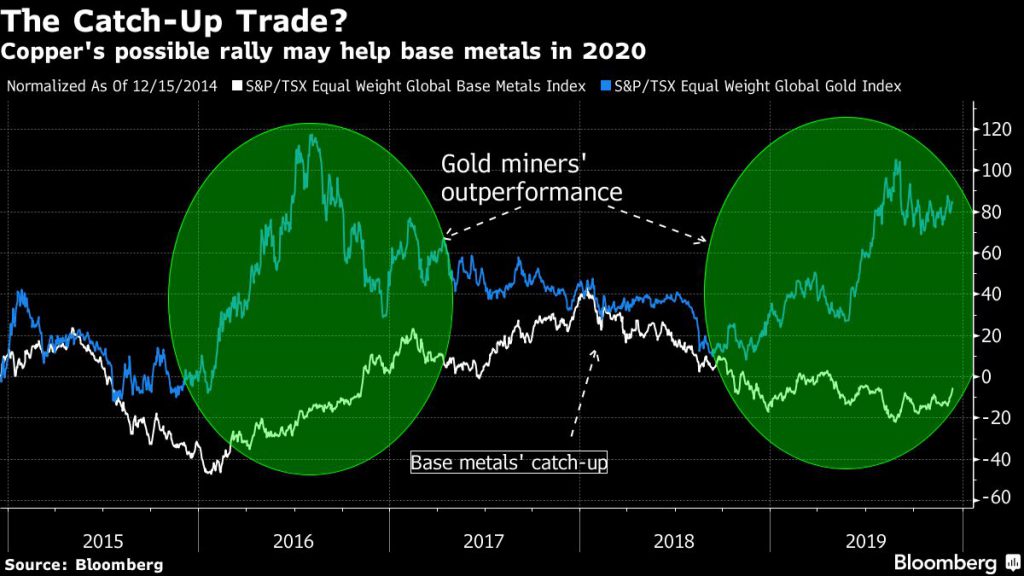

Copper tapped as the next big metals trade of 2020

Jefferies

The firm is most bullish on copper miners for 2020 as current supplies won’t be able to meet “even a modest cyclical recovery in demand,” LaFemina wrote. Expects Freeport-McMoRan Inc., First Quantum Minerals Ltd. and Glencore PLC to benefit most from the copper price recovery. Freeport and First Quantum are his top picks. Also expects select iron ore miners such as Anglo American PLC, Vale SA and Rio Tinto PLC to outperform as prices are expected to remain high, peaking at more than $100 per ton in the near-term. The firm is “least bullish” on gold.

Goldman Sachs

“Copper is our most bullish view,” for 2020, according to the commodity team. Copper demand in China has been particularly restrained by “poor performance in the grid, property and transportation sectors” and that’s likely to change heading into 2020. “We expect strong completion growth in the next two years, continuing a positive trend in the property sector since August,” and grid investment is likely to pick up strongly in the first quarter of 2020 thanks to the government infrastructure stimulus. Meanwhile, the “strategic case for gold” is still strong.

Citi

Most bullish on alumina, copper and coking coal in 2020, while bearish on zinc and iron ore. Thinks commodities will benefit from modestly higher global growth, with much of the improvement coming from emerging markets. The commodities team is also bullish on gold in the medium-term. The bank’s equity analyst upgraded Teck Resources Ltd. to buy on better a coking coal outlook and valuation.

Morgan Stanley

The bank’s commodities team expects a moderate rise in demand in 2020, driven by a “mini-cycle recovery” through year-end. Remains constructive on the North American mining sector and particularly favors copper exposure. Sees Freeport-McMoRan and Teck Resources as the best way to gain exposure to bullish copper sentiment. Commodities team is bearish on the aluminum and alumina outlook, but the equity analysts still see some upside in 2020 for Alcoa Corp. The team also expects higher met coal prices as ex-China demand should tighten the market. Bank’s top commodity picks are cobalt and copper, while the least preferred are iron ore, lithium and zinc.

Bank of America

Sees cyclical raw materials benefiting in 2020 from a potential inventory restocking cycle, easier Fed policy and an interim China trade deal, providing an attractive inflation hedge. Thinks that copper and nickel are likely to rally in 2020, while the outlook for gold and precious metals is more cautious.

https://www.mining.com/web/copper-tapped-as-the-next-big-met…

(Reuters) - Nevada Copper Corp sagte am Montag, dass es mit der Produktion in seiner Kürbishohlmine im Westen der Vereinigten Staaten begonnen hat, einem der ersten neuen Bergbauprojekte, die seit Jahrzehnten im Land eröffnet wurden.

Die Mine öffnet sich, während die Kupferpreise aufgrund der steigenden Nachfrage aus der Elektrofahrzeugindustrie steigen dürften. Einst als Nachzügler in der globalen Bergbauindustrie angesehen, haben die US-Kupfervorkommen in letzter Zeit fast 3 Milliarden Dollar an Investitionen von kleinen und großen Bergleuten erhalten.

Nevada Copper gab etwa 200 Millionen Dollar für die Entwicklung der unterirdischen Mine aus, weniger als 100 Kilometer von Teslas massiver Gigafactory am Nordrand des Staates entfernt. Es wird erwartet, dass die Mine jährlich etwa 27.000 Tonnen Kupferkonzentrat produzieren wird.

Die Betriebskosten der Mine von 1,86 US-Dollar pro Pfund liegen etwa 49 Prozent unter den aktuellen Kupferpreisen.

Die unterirdische Grube wird voraussichtlich etwa 13,5 Jahre betrieben. Nevada Copper plant, bis Ende nächsten Jahres eine Machbarkeitsstudie über den Bau eines nahe gelegenen Tagebaus abzuschließen. Das Unternehmen kontrolliert etwa 22.000 Hektar im Norden Nevadas und glaubt, dass es über ein Expansionspotenzial verfügt.

Die Mine wurde inmitten eines Vorstoßes von US-Präsident Donald Trump und anderen Beamten in Washington entwickelt, um die heimische Mineralienproduktion zu steigern und die Abhängigkeit der Nation von Rivalen zu verringern.

Nevada Copper hat Vereinbarungen über die Lieferung des gesamten Kupfers für die nächsten drei Jahre an mehrere Parteien, darunter den Rohstoffhändler Transamine Trading SA.

Tesla Inc, SK Innovation Co und andere Automobilhersteller und Batteriehersteller eröffnen oder expandieren in den Vereinigten Staaten, Einrichtungen, von denen erwartet wird, dass sie einen steigenden Anteil an Kupfer aus dem Land verbrauchen.

Der rivalisierende Bergarbeiter Rio Tinto Plc sagte Anfang des Monats, dass er 1,5 Milliarden Dollar für den Ausbau seiner Kennecott-Kupfermine in Utah ausgeben würde. Glencore Plc übernahm Anfang des Jahres die Kontrolle über die PolyMet Mining Corp, die eine Kupfer- und Nickelmine in Minnesota entwickelt. Und Freeport-McMoRan Inc. investiert viel in den Bau mehrerer Kupferminen in Arizona.

Übersetzt mit www.DeepL.com/Translator (kostenlose Version)

Die Mine öffnet sich, während die Kupferpreise aufgrund der steigenden Nachfrage aus der Elektrofahrzeugindustrie steigen dürften. Einst als Nachzügler in der globalen Bergbauindustrie angesehen, haben die US-Kupfervorkommen in letzter Zeit fast 3 Milliarden Dollar an Investitionen von kleinen und großen Bergleuten erhalten.

Nevada Copper gab etwa 200 Millionen Dollar für die Entwicklung der unterirdischen Mine aus, weniger als 100 Kilometer von Teslas massiver Gigafactory am Nordrand des Staates entfernt. Es wird erwartet, dass die Mine jährlich etwa 27.000 Tonnen Kupferkonzentrat produzieren wird.

Die Betriebskosten der Mine von 1,86 US-Dollar pro Pfund liegen etwa 49 Prozent unter den aktuellen Kupferpreisen.

Die unterirdische Grube wird voraussichtlich etwa 13,5 Jahre betrieben. Nevada Copper plant, bis Ende nächsten Jahres eine Machbarkeitsstudie über den Bau eines nahe gelegenen Tagebaus abzuschließen. Das Unternehmen kontrolliert etwa 22.000 Hektar im Norden Nevadas und glaubt, dass es über ein Expansionspotenzial verfügt.

Die Mine wurde inmitten eines Vorstoßes von US-Präsident Donald Trump und anderen Beamten in Washington entwickelt, um die heimische Mineralienproduktion zu steigern und die Abhängigkeit der Nation von Rivalen zu verringern.

Nevada Copper hat Vereinbarungen über die Lieferung des gesamten Kupfers für die nächsten drei Jahre an mehrere Parteien, darunter den Rohstoffhändler Transamine Trading SA.

Tesla Inc, SK Innovation Co und andere Automobilhersteller und Batteriehersteller eröffnen oder expandieren in den Vereinigten Staaten, Einrichtungen, von denen erwartet wird, dass sie einen steigenden Anteil an Kupfer aus dem Land verbrauchen.

Der rivalisierende Bergarbeiter Rio Tinto Plc sagte Anfang des Monats, dass er 1,5 Milliarden Dollar für den Ausbau seiner Kennecott-Kupfermine in Utah ausgeben würde. Glencore Plc übernahm Anfang des Jahres die Kontrolle über die PolyMet Mining Corp, die eine Kupfer- und Nickelmine in Minnesota entwickelt. Und Freeport-McMoRan Inc. investiert viel in den Bau mehrerer Kupferminen in Arizona.

Übersetzt mit www.DeepL.com/Translator (kostenlose Version)

Pünktlich! Nevada Copper startet Kupferproduktion auf Pumpkin Hollow!

Pünktlich zum Ausbruch beim Kupferpreis hat Nevada Copper auf Pumpkin Hollow mit der kommerziellen Produktion begonnen. Es ist die erste neue Kupfermine in den USA seit mehr als 15 Jahren. Nun wird die Produktion hochgefahren, die zweite Mine hat man aber auch schon im Blick.

Kupferpreis bricht aus, Produktion startet!

Es war kein leichtes Jahr für Kupfer, doch zum Jahresende hin – mit der Teil-Einigung im Handelskrieg – ist auch das rote Metall zum Leben erwacht. Seit Anfang des Monats ging es schon um rund 5 Prozent hoch, mit Schwung wurde sogar die Marke von 6.100 Dollar je Tonne bzw. 2,80 Dollar je Pfund geknackt. In dieses wieder positive Umfeld hinein meldet Nevada Copper (0,30 CAD | 0,20 Euro; CA64128F1099) den Start der kommerziellen Kupferproduktion auf der Mine Pumpkin Hollow in Nevada. Damit hat man das selbst gesteckte Ziel erreicht, noch in diesem Jahr die Förderung aufzunehmen und eröffnet damit auch die erste Kupfermine in den USA seit mehr als 15 Jahren. Schon in den kommenden Wochen soll das erste Konzentrat verschifft werden, damit fließen auch die ersten Dollar in die Kasse der Kanadier. Einer der Abnehmer ist übrigens die deutsche Aurubis in Hamburg (mehr hier). Wie bei Minen üblich, läuft nun die sogenannte Ramp-Up-Phase, in der die Produktion hochgefahren wird. Nevada Copper erwartet, dass man im Laufe des ersten Halbjahrs die volle Produktionskapazität erreichen werde.

Nächstes Ziel: Zweite Kupfermine! In einem vollen Jahr sollen 65 Mio. Pfund an Kupfer produziert werden. Die Produktionskosten sollen in den ersten vier Jahren bei 1,86 Dollar je Pfund liegen und damit deutlich unter dem aktuellen Marktpreis. Nevada Copper verfügt aktuell über ein Minenleben von 13,5 Jahren für Pumpkin Hollow und kann das Vorkommen noch ausbauen. Die „inferred“-Ressource umfasst immerhin 636 Mio. Pfund und es wird weiter exploriert. Doch damit nicht genug. Neben dieser Untertagemine existiert auf der Liegenschaft noch ein Tagebau-Vorkommen. Aus den nun kommenden Einnahmen will Nevada Copper auch hier den Minenbau finanzieren und so die Produktion ausbauen. Im Video unten können Sie den Bau der Untertagemine im Time Lapse Video verfolgen.

https://vimeo.com/377911845

Die Aktie von Nevada Copper litt wie viele Werte aus diesem Sektor unter dem niedrigen Kupferpreis. Doch nun scheint auch die zum Leben erwacht zu sein. Seit dem Jahrestief ging es bereits um 50 Prozent aufwärts. Doch der Börsenwert von lediglich 236,7 Mio. kanadische Dollar (ca. 160 Mio. €) lässt noch viel Luft nach oben. Anfang 2018 kostete ein Anteil noch 0,80 CAD, aber da hatte man noch nicht einmal den Bau der Mine finanziert, geschwiege denn mit den Arbeiten angefangen. Insofern sollte sich die Aktie in den kommenden Monaten mit dem Hochfahren der Produktion weiter aufwärts bewegen. Der NPV für die Mine liegt laut der 2018 vorgelegten Wirtschaftlichkeitsrechnung bei 927 Mio. US-Dollar (ausführlich hier). Allein durch die Untertagemine wird ein jährlicher Free Cashflow von 76 Mio. US-Dollar erwartet – das sind bereits 40 Prozent des Börsenwerts. Und diese Kennzahl wurde konservativ berechnet. Berücksichtigt man nur die US-Steuerreform ergibt sich hier weiterer Spielraum.

Aktieninfo Nevada Copper

Börsenkürzel TSX-V: NCU

ISIN: CA64128F1099

Aktienkurs: 0,30 CAD | 0,20 Euro Börsenwert: 236,7 Mio. CAD

Aktienzahl (voll verwässert): 789 Mio. davon Optionen/Warrants: 27 Mio.

Weitere Informationen zum Unternehmen und eine aktuelle Investoren-Präsentation finden Sie unter https://www.nevadacopper.com

https://www.wallstreet-online.de/nachricht/11999538-puenktli…

Pünktlich zum Ausbruch beim Kupferpreis hat Nevada Copper auf Pumpkin Hollow mit der kommerziellen Produktion begonnen. Es ist die erste neue Kupfermine in den USA seit mehr als 15 Jahren. Nun wird die Produktion hochgefahren, die zweite Mine hat man aber auch schon im Blick.

Kupferpreis bricht aus, Produktion startet!

Es war kein leichtes Jahr für Kupfer, doch zum Jahresende hin – mit der Teil-Einigung im Handelskrieg – ist auch das rote Metall zum Leben erwacht. Seit Anfang des Monats ging es schon um rund 5 Prozent hoch, mit Schwung wurde sogar die Marke von 6.100 Dollar je Tonne bzw. 2,80 Dollar je Pfund geknackt. In dieses wieder positive Umfeld hinein meldet Nevada Copper (0,30 CAD | 0,20 Euro; CA64128F1099) den Start der kommerziellen Kupferproduktion auf der Mine Pumpkin Hollow in Nevada. Damit hat man das selbst gesteckte Ziel erreicht, noch in diesem Jahr die Förderung aufzunehmen und eröffnet damit auch die erste Kupfermine in den USA seit mehr als 15 Jahren. Schon in den kommenden Wochen soll das erste Konzentrat verschifft werden, damit fließen auch die ersten Dollar in die Kasse der Kanadier. Einer der Abnehmer ist übrigens die deutsche Aurubis in Hamburg (mehr hier). Wie bei Minen üblich, läuft nun die sogenannte Ramp-Up-Phase, in der die Produktion hochgefahren wird. Nevada Copper erwartet, dass man im Laufe des ersten Halbjahrs die volle Produktionskapazität erreichen werde.

Nächstes Ziel: Zweite Kupfermine! In einem vollen Jahr sollen 65 Mio. Pfund an Kupfer produziert werden. Die Produktionskosten sollen in den ersten vier Jahren bei 1,86 Dollar je Pfund liegen und damit deutlich unter dem aktuellen Marktpreis. Nevada Copper verfügt aktuell über ein Minenleben von 13,5 Jahren für Pumpkin Hollow und kann das Vorkommen noch ausbauen. Die „inferred“-Ressource umfasst immerhin 636 Mio. Pfund und es wird weiter exploriert. Doch damit nicht genug. Neben dieser Untertagemine existiert auf der Liegenschaft noch ein Tagebau-Vorkommen. Aus den nun kommenden Einnahmen will Nevada Copper auch hier den Minenbau finanzieren und so die Produktion ausbauen. Im Video unten können Sie den Bau der Untertagemine im Time Lapse Video verfolgen.

https://vimeo.com/377911845

Die Aktie von Nevada Copper litt wie viele Werte aus diesem Sektor unter dem niedrigen Kupferpreis. Doch nun scheint auch die zum Leben erwacht zu sein. Seit dem Jahrestief ging es bereits um 50 Prozent aufwärts. Doch der Börsenwert von lediglich 236,7 Mio. kanadische Dollar (ca. 160 Mio. €) lässt noch viel Luft nach oben. Anfang 2018 kostete ein Anteil noch 0,80 CAD, aber da hatte man noch nicht einmal den Bau der Mine finanziert, geschwiege denn mit den Arbeiten angefangen. Insofern sollte sich die Aktie in den kommenden Monaten mit dem Hochfahren der Produktion weiter aufwärts bewegen. Der NPV für die Mine liegt laut der 2018 vorgelegten Wirtschaftlichkeitsrechnung bei 927 Mio. US-Dollar (ausführlich hier). Allein durch die Untertagemine wird ein jährlicher Free Cashflow von 76 Mio. US-Dollar erwartet – das sind bereits 40 Prozent des Börsenwerts. Und diese Kennzahl wurde konservativ berechnet. Berücksichtigt man nur die US-Steuerreform ergibt sich hier weiterer Spielraum.

Aktieninfo Nevada Copper

Börsenkürzel TSX-V: NCU

ISIN: CA64128F1099

Aktienkurs: 0,30 CAD | 0,20 Euro Börsenwert: 236,7 Mio. CAD

Aktienzahl (voll verwässert): 789 Mio. davon Optionen/Warrants: 27 Mio.

Weitere Informationen zum Unternehmen und eine aktuelle Investoren-Präsentation finden Sie unter https://www.nevadacopper.com

https://www.wallstreet-online.de/nachricht/11999538-puenktli…

bin long für länger.schöner aufwärtstrend.könnten auch bald übernahmespekulationen kommen.

schöner 3 monatschart.wer hier nicht dabei ist selber schuld.über kurz oder lang kommt hier ne übernahme.rechne spätestens ende 2020 damit.mega hype wie grad bei paladium steht auch bei kupfer an.

Ich denke auch das Kupfer für die nächsten 5-10 Jahre extrem gefragt sein wird.

Nevada Copper ist der Optionsschein auf den Kupferpreis und wird zwangsläufig mitlaufen 🤠

Nevada Copper ist der Optionsschein auf den Kupferpreis und wird zwangsläufig mitlaufen 🤠

Antwort auf Beitrag Nr.: 62.199.075 von Muesli2k am 19.12.19 16:51:25jetzt schon drüben fast 2 mio gehandelt.denke da steigen die großen jungs jetzt ein.chart ja noch ganz am anfang.in deutschland von 0,15 auf 0,24 bisher.

man muss eben nur durchhalten um richtig absahnen zu können das ist das problem.

früher immer davon geträumt wenn man dann die fertigen charts gesehn hat.von 0,05 euro auf 1 euro.schneller verdoppler hier für mich so gut wie sicher.zeitnah sogar denk ich.(januar/februar)

kupferpreis+speku auf 2. mine wird den preis treiben.

man muss eben nur durchhalten um richtig absahnen zu können das ist das problem.

früher immer davon geträumt wenn man dann die fertigen charts gesehn hat.von 0,05 euro auf 1 euro.schneller verdoppler hier für mich so gut wie sicher.zeitnah sogar denk ich.(januar/februar)

kupferpreis+speku auf 2. mine wird den preis treiben.

TH 0,35C$

..einfach laufen lassen, sehe hier mit steigendem Kupferpreis im Rücken auf längere Sicht großes Potential..

konnte man die letzten Tage vor der großen News noch sehr günstig einsammeln.. 🤠

..einfach laufen lassen, sehe hier mit steigendem Kupferpreis im Rücken auf längere Sicht großes Potential..

konnte man die letzten Tage vor der großen News noch sehr günstig einsammeln.. 🤠

Ich erinnere mich noch wie jemand schallend lachte, als ich vor einiger Zeit bei Tiefstkursen sagte, dass wir das Jahr mit 0,345 Can$ beenden...

Das hier ist der Oberknaller!

TOM ALBANESE, ex CEO von Rio Tinto nun Director bei Nevada Copper

im Interview auf BNN Bloomberg !!!!!!

https://webapps.9c9media.com/vidi-player/1.5.6/share/iframe.…

Nevada will be home to first new U.S. copper project in a decade

Tom Albanese, lead independent director of Nevada Copper and former Rio Tinto CEO, discusses copper price drivers and the company behind the first copper production in the U.S. in close to a decade.

TOM ALBANESE, ex CEO von Rio Tinto nun Director bei Nevada Copper

im Interview auf BNN Bloomberg !!!!!!

https://webapps.9c9media.com/vidi-player/1.5.6/share/iframe.…

Nevada will be home to first new U.S. copper project in a decade

Tom Albanese, lead independent director of Nevada Copper and former Rio Tinto CEO, discusses copper price drivers and the company behind the first copper production in the U.S. in close to a decade.

Antwort auf Beitrag Nr.: 62.200.707 von Muesli2k am 19.12.19 19:39:25Nevada Copper, eine schöne Parallele zu unserer Southern Silver. Da kannte der Kurs in den letzten 10 Jahren auch nur eine Richtung ..... nämlich nach Süden

Antwort auf Beitrag Nr.: 62.200.791 von hoffis am 19.12.19 19:46:18

Oh ja, da sagst du was.. Aber immerhin die habens jetzt geschafft und aus dem Explorer wurde endlich ein Produzent.. 🤠

Wie siehts denn bei SSV aus, bin hier irgend wann mal rein und habe den Wert total vernachlässigt..

letztens gins auf 0,30 hab ich mich schon gefreut und nun der erneute Abfall, gab es BadNews?

Zitat von hoffis: Nevada Copper, eine schöne Parallele zu unserer Southern Silver. Da kannte der Kurs in den letzten 10 Jahren auch nur eine Richtung ..... nämlich nach Süden

Oh ja, da sagst du was.. Aber immerhin die habens jetzt geschafft und aus dem Explorer wurde endlich ein Produzent.. 🤠

Wie siehts denn bei SSV aus, bin hier irgend wann mal rein und habe den Wert total vernachlässigt..

letztens gins auf 0,30 hab ich mich schon gefreut und nun der erneute Abfall, gab es BadNews?

und Joe24 ist auch da 🍻

Hallo Joe, die Gewinne aus Nevada Copper hast du jetzt hoffentlich nicht hier versenkt???

Hallo Joe, die Gewinne aus Nevada Copper hast du jetzt hoffentlich nicht hier versenkt???

Kupfer könnte demnächst aus der Stauzone um 2,80$ ausbrechen und Richtung 2,90$ laufen, was der Aktie von Nevada Copper zusätzlichen Rückenwind geben würde..

Antwort auf Beitrag Nr.: 62.200.386 von Mosicelay am 19.12.19 19:08:30

Du darfst dein Kursziel gerne erhöhen 👍👍👍

Zitat von Mosicelay: Ich erinnere mich noch wie jemand schallend lachte, als ich vor einiger Zeit bei Tiefstkursen sagte, dass wir das Jahr mit 0,345 Can$ beenden...

Du darfst dein Kursziel gerne erhöhen 👍👍👍

Antwort auf Beitrag Nr.: 62.201.334 von Muesli2k am 19.12.19 20:45:54Hallo in die Runde hier noch ein aktuelles Interview

Antwort auf Beitrag Nr.: 62.201.334 von Muesli2k am 19.12.19 20:45:54Sorry war nicht auf Youtube

https://www.bnnbloomberg.ca/commodities/video/nevada-will-be…

https://www.bnnbloomberg.ca/commodities/video/nevada-will-be…

Antwort auf Beitrag Nr.: 62.201.334 von Muesli2k am 19.12.19 20:45:54 Hi M.

Bin neu hier und zufällig über User H. in diesen Thread gekommen.

Meine Frage in die Runde:

Kann man bei NCC schon ein KGV errechnen,und gibt es einen Peer- Vergleich mit anderen Kupferproduzenten, z.B. Hudbay....... Taseko........ Capstone etc?

Danke

M.

Bin neu hier und zufällig über User H. in diesen Thread gekommen.

Meine Frage in die Runde:

Kann man bei NCC schon ein KGV errechnen,und gibt es einen Peer- Vergleich mit anderen Kupferproduzenten, z.B. Hudbay....... Taseko........ Capstone etc?

Danke

M.

Antwort auf Beitrag Nr.: 62.215.665 von manffreddoo am 22.12.19 12:30:57

das ist nicht so einfach. Die G+V zeigt natürlich hohe Verluste aus, da ja im Moment Anlaufverluste keinen Umsatzerlösen gegenüberstehen. Allerdings kann man aus der Firmenpräsentation die geplanten EBITDAs und auch die FCFs der beiden Projekte (Underground + Open Pit) entnehmen. Ich hab da mal so meine eigenen Analysen gemacht. (Vielleicht als Hintergrund, ich war lange Jahre als CFO in ganz ähnlichen Unternehmen tätig.)

Also ich halte das Zahlenwerk für durchaus belastbar. Mir scheint, es wird realistisch vielleicht sogar vorsichtig geplant. Wenn man den NPV nur des derzeit laufenden Untertage-Projektes nimmt, und ihn um den derzeit geringeren Kupferpreis korrigiert, kommt man bei der Anzahl der ausgegebenen Aktien auf einen NPV-Wert von 0,28 USD/share. Wenn man jetzt noch berücksichtigt, dass es Company Costs gibt, die sicher nicht in dem Projekt gerechnet worden sind, dann spiegelt der derzeitige Kurs von 0,26 USD/share eigentlich den NPV der Unter-Tage Mine ziemlich korrekt wieder.

Allerdings ist das 2. Projekt (open pit) ja noch nicht drin. Bei einem derzeitigen Kupferpreis von 2,83 USD/lb, ist der NPV per share ca. 0,30 USD/share. Also für beide Projekte 0,58 USD/share.

Rechnet man beide Projekte mal mit dem Target Kupfer Preis von 3,00 bzw. 3,20 USD/lb von Nevada Copper, dann liegt der NPV für die beiden Projekte per share bei 0,39 USD bzw. 1,06 USD, also 1,45 USD/share.

Insofern bin ich mir ziemlich sicher, dass bei gleichbleibendem Kupferpreis und unter der Annahme, dass das Open Pit Projekt an den Start geht, der Kurs auf jeden Fall noch Potential auf Verdoppelung hat. Sollte der Kupferpreis weiter steigen, dann ist deutlich mehr drin. Jeder Cent/lb Kupferpreis-erhöhung geht voll in den Gewinn!

Silber- und Goldmengen sind wohl auch auf dem Gelände, aber die würde ich im Moment überhaupt nicht in die Betrachtungen mit einbeziehen.

Vielleicht hilft Dir das ein wenig weiter.

Als letztes möchte ich jedoch noch klar sagen, dass ich davon ausgehe, dass wir alle die 1,45 USD/share nur von der Seitenlinie erleben werden, weil Nevada Copper vorher aufgekauft wird. Ich rechne mit einem Übernahmeangebot, z.B. durch Pala Investments.

Beste Grüße!

KGV

Hallo Manffreddoo,das ist nicht so einfach. Die G+V zeigt natürlich hohe Verluste aus, da ja im Moment Anlaufverluste keinen Umsatzerlösen gegenüberstehen. Allerdings kann man aus der Firmenpräsentation die geplanten EBITDAs und auch die FCFs der beiden Projekte (Underground + Open Pit) entnehmen. Ich hab da mal so meine eigenen Analysen gemacht. (Vielleicht als Hintergrund, ich war lange Jahre als CFO in ganz ähnlichen Unternehmen tätig.)

Also ich halte das Zahlenwerk für durchaus belastbar. Mir scheint, es wird realistisch vielleicht sogar vorsichtig geplant. Wenn man den NPV nur des derzeit laufenden Untertage-Projektes nimmt, und ihn um den derzeit geringeren Kupferpreis korrigiert, kommt man bei der Anzahl der ausgegebenen Aktien auf einen NPV-Wert von 0,28 USD/share. Wenn man jetzt noch berücksichtigt, dass es Company Costs gibt, die sicher nicht in dem Projekt gerechnet worden sind, dann spiegelt der derzeitige Kurs von 0,26 USD/share eigentlich den NPV der Unter-Tage Mine ziemlich korrekt wieder.

Allerdings ist das 2. Projekt (open pit) ja noch nicht drin. Bei einem derzeitigen Kupferpreis von 2,83 USD/lb, ist der NPV per share ca. 0,30 USD/share. Also für beide Projekte 0,58 USD/share.

Rechnet man beide Projekte mal mit dem Target Kupfer Preis von 3,00 bzw. 3,20 USD/lb von Nevada Copper, dann liegt der NPV für die beiden Projekte per share bei 0,39 USD bzw. 1,06 USD, also 1,45 USD/share.

Insofern bin ich mir ziemlich sicher, dass bei gleichbleibendem Kupferpreis und unter der Annahme, dass das Open Pit Projekt an den Start geht, der Kurs auf jeden Fall noch Potential auf Verdoppelung hat. Sollte der Kupferpreis weiter steigen, dann ist deutlich mehr drin. Jeder Cent/lb Kupferpreis-erhöhung geht voll in den Gewinn!

Silber- und Goldmengen sind wohl auch auf dem Gelände, aber die würde ich im Moment überhaupt nicht in die Betrachtungen mit einbeziehen.

Vielleicht hilft Dir das ein wenig weiter.

Als letztes möchte ich jedoch noch klar sagen, dass ich davon ausgehe, dass wir alle die 1,45 USD/share nur von der Seitenlinie erleben werden, weil Nevada Copper vorher aufgekauft wird. Ich rechne mit einem Übernahmeangebot, z.B. durch Pala Investments.

Beste Grüße!

Antwort auf Beitrag Nr.: 62.215.812 von Mietzkatze am 22.12.19 12:59:20Hallo Mietzkatze,

ich danke dir recht herzlich für deine Antwort...........

hilft mir sehr bzgl. einem mgl. grösseren Engagement in diesem Wert........

Friedvolle Festtage dir und @ alle

M.

ich danke dir recht herzlich für deine Antwort...........

hilft mir sehr bzgl. einem mgl. grösseren Engagement in diesem Wert........

Friedvolle Festtage dir und @ alle

M.

20.12 .19

Nevada Copper Ships First Copper Concentrate from Pumpkin Hollow

Nevada Copper Corp. (TSX: NCU) (“Nevada Copper” or the “Company’’) is pleased to announce that it has shipped the first copper concentrate from its Pumpkin Hollow project in Nevada, USA. As previously announced, the Company commenced production at Pumpkin Hollow’s processing plant on December 16, 2019 and expects to complete the ramp-up to full commercial production in H1, 2020.Matt Gili, Chief Executive Officer of Nevada Copper, stated “Our first shipment of copper concentrate has left Pumpkin Hollow, representing another important milestone as we look forward to continuing our ramp-up to full commercial production in 2020.”

Nevada Copper will continue to provide further operational updates as appropriate in the coming weeks

https://www.globenewswire.com/news-release/2019/12/24/196437…

Schlag auf Schlag...

Nevada Copper Identifies Multiple New Copper Targets and Intersects Near-Surface Copper at Pumpkin Hollow; 2019-2020 Exploration Activities UpdateNevada Copper Corp. (TSX: NCU) (“Nevada Copper” or the “Company’’) is pleased to announce the identification of multiple new copper targets at its Pumpkin Hollow Project and the intersection of shallow copper mineralization of grades up to 0.9% Cu in structural reconnaissance drill results, including indicators of a potential porphyry-style target and grab samples as high as 6.2% Cu at surface.

Exploration Program Highlights:

Significant expansion and consolidation of strong land position in re-emerging copper camp: Increased land holdings by over 30%, adding over 5,700 hectares to Nevada Copper’s strong land position;

Identification of multiple new copper targets: Multiple targets have been identified across Company’s land holdings, including surface and near surface copper samples and drill hole intersections;

Indicators of porphyry potential in previously untested areas: Initial reconnaissance drilling intended to provide information on structural geology has intercepted significant copper grades with porphyritic signatures. Drilling has occurred within 2km from current underground mine. The porphyry system signatures are important, as the existing underground and open pit deposits are skarn/IOCG-style1 deposits, the source of which is expected to be an undiscovered porphyry system; and

Ongoing systematic brownfield exploration plan advancing: Recently completed aero-mag survey and surface reconnaissance continues to direct activities for coming months in order to further advance high-potential targets from this work as well as broader understanding of the geophysical results from known deposits across Nevada Copper’s large land package.

Matt Gili, Chief Executive Officer of Nevada Copper, stated, “Having transitioned to producer status our primary focus in the first half of 2020 will be ramping up to full commercial production, however, we will also continue advancing our regional growth strategy. Exploration results to-date have been extremely encouraging, with multiple new targets identified across our large property, and we have increased our land position significantly. Although our exploration program is at an early stage, we are very encouraged to have hit mineralization with porphyritic signatures in multiple holes.”

Gili added, “Our exploration approach is designed to leverage our substantial organic growth profile and our strong position in the re-emerging Yerington copper district. It is pleasing to continue to see that our successes to date are in line with this strategy and we look forward to working closely with our community as we invest in the development of Yerington, Nevada.”

https://www.globenewswire.com/news-release/2019/12/30/196479…

Nevada Copper identifiziert mehrere neue Kupferziele und schneidet oberflächennahes Kupfer in Pumpkin Hollow; Update der Explorationsaktivitäten 2019-2020

30.12.2019 | 8:26 Uhr | GlobeNewswire

YERINGTON, 29. Dezember 2019 - Nevada Copper Corp. (TSX: NCU) ("Nevada Copper" oder das "Unternehmen") freut sich, die Identifizierung mehrerer neuer Kupferziele auf seinem Pumpkin Hollow-Projekt und die Durchschneidung einer oberflächennahen Kupfermineralisierung mit Gehalten von bis zu 0,9 % Cu in den strukturellen Erkundungsbohrergebnissen bekannt zu geben, einschließlich Indikatoren für ein potenzielles porphyrartiges Ziel und Schürfproben mit bis zu 6,2 % Cu an der Oberfläche.

Höhepunkte des Explorationsprogramms:

Signifikante Erweiterung und Festigung der starken Landposition im wiederaufgetauchten Kupferlager: Erhöhung des Landbesitzes um über 30 %, wodurch die starke Landposition von Nevada Copper um über 5.700 Hektar erweitert wurde;

Identifizierung mehrerer neuer Kupferziele: Es wurden mehrere Ziele im gesamten Landbesitz des Unternehmens identifiziert, einschließlich oberflächennaher und oberflächennaher Kupferproben und Bohrlochabschnitten;

Indikatoren für das Porphyr-Potenzial in bisher unerprobten Gebieten: Erste Erkundungsbohrungen, die Informationen über die strukturelle Geologie liefern sollten, haben signifikante Kupfergehalte mit porphyrischen Signaturen entdeckt. Die Bohrungen wurden innerhalb von 2 km von der aktuellen Untergrundmine durchgeführt. Die Signaturen des Porphyrsystems sind wichtig, da es sich bei den bestehenden Untergrund- und Tagebaulagerstätten um Skarn/IOCG-ähnliche1 Lagerstätten handelt, deren Quelle voraussichtlich ein unentdecktes Porphyrsystem sein wird; und

Laufende systematische Brownfield-Explorationsplanung wird vorangetrieben: Kürzlich abgeschlossene aeromagische Vermessungen und Oberflächenaufklärungen werden die Aktivitäten für die kommenden Monate weiter lenken, um aus dieser Arbeit hochpotenzielle Ziele sowie ein breiteres Verständnis der geophysikalischen Ergebnisse der bekannten Lagerstätten im gesamten großen Landpaket von Nevada Copper weiter voranzutreiben.

Matt Gili, Chief Executive Officer von Nevada Copper, sagte: "Nachdem wir zum Produzentenstatus übergegangen sind, wird unser Hauptaugenmerk in der ersten Hälfte des Jahres 2020 auf die volle kommerzielle Produktion gerichtet sein, wir werden jedoch auch unsere regionale Wachstumsstrategie weiter vorantreiben. Die bisherigen Explorationsergebnisse waren äußerst ermutigend, wobei auf unserem großen Grundstück mehrere neue Ziele identifiziert wurden, und wir haben unsere Landposition deutlich erhöht. Obwohl sich unser Explorationsprogramm noch in einem frühen Stadium befindet, sind wir sehr ermutigt, eine Mineralisierung mit porphyrischen Signaturen in mehreren Löchern gefunden zu haben.

Gili fügte hinzu: "Unser Explorationsansatz ist darauf ausgerichtet, unser substanzielles organisches Wachstumsprofil und unsere starke Position im wiederauftretenden Kupfergebiet von Yerington zu nutzen. Es ist erfreulich zu sehen, dass unsere bisherigen Erfolge mit dieser Strategie übereinstimmen und wir freuen uns auf eine enge Zusammenarbeit mit unserer Gemeinde, während wir in die Entwicklung von Yerington, Nevada, investieren.

Übersetzt mit www.DeepL.com/Translator (kostenlose Version)

30.12.2019 | 8:26 Uhr | GlobeNewswire

YERINGTON, 29. Dezember 2019 - Nevada Copper Corp. (TSX: NCU) ("Nevada Copper" oder das "Unternehmen") freut sich, die Identifizierung mehrerer neuer Kupferziele auf seinem Pumpkin Hollow-Projekt und die Durchschneidung einer oberflächennahen Kupfermineralisierung mit Gehalten von bis zu 0,9 % Cu in den strukturellen Erkundungsbohrergebnissen bekannt zu geben, einschließlich Indikatoren für ein potenzielles porphyrartiges Ziel und Schürfproben mit bis zu 6,2 % Cu an der Oberfläche.

Höhepunkte des Explorationsprogramms:

Signifikante Erweiterung und Festigung der starken Landposition im wiederaufgetauchten Kupferlager: Erhöhung des Landbesitzes um über 30 %, wodurch die starke Landposition von Nevada Copper um über 5.700 Hektar erweitert wurde;

Identifizierung mehrerer neuer Kupferziele: Es wurden mehrere Ziele im gesamten Landbesitz des Unternehmens identifiziert, einschließlich oberflächennaher und oberflächennaher Kupferproben und Bohrlochabschnitten;

Indikatoren für das Porphyr-Potenzial in bisher unerprobten Gebieten: Erste Erkundungsbohrungen, die Informationen über die strukturelle Geologie liefern sollten, haben signifikante Kupfergehalte mit porphyrischen Signaturen entdeckt. Die Bohrungen wurden innerhalb von 2 km von der aktuellen Untergrundmine durchgeführt. Die Signaturen des Porphyrsystems sind wichtig, da es sich bei den bestehenden Untergrund- und Tagebaulagerstätten um Skarn/IOCG-ähnliche1 Lagerstätten handelt, deren Quelle voraussichtlich ein unentdecktes Porphyrsystem sein wird; und

Laufende systematische Brownfield-Explorationsplanung wird vorangetrieben: Kürzlich abgeschlossene aeromagische Vermessungen und Oberflächenaufklärungen werden die Aktivitäten für die kommenden Monate weiter lenken, um aus dieser Arbeit hochpotenzielle Ziele sowie ein breiteres Verständnis der geophysikalischen Ergebnisse der bekannten Lagerstätten im gesamten großen Landpaket von Nevada Copper weiter voranzutreiben.

Matt Gili, Chief Executive Officer von Nevada Copper, sagte: "Nachdem wir zum Produzentenstatus übergegangen sind, wird unser Hauptaugenmerk in der ersten Hälfte des Jahres 2020 auf die volle kommerzielle Produktion gerichtet sein, wir werden jedoch auch unsere regionale Wachstumsstrategie weiter vorantreiben. Die bisherigen Explorationsergebnisse waren äußerst ermutigend, wobei auf unserem großen Grundstück mehrere neue Ziele identifiziert wurden, und wir haben unsere Landposition deutlich erhöht. Obwohl sich unser Explorationsprogramm noch in einem frühen Stadium befindet, sind wir sehr ermutigt, eine Mineralisierung mit porphyrischen Signaturen in mehreren Löchern gefunden zu haben.

Gili fügte hinzu: "Unser Explorationsansatz ist darauf ausgerichtet, unser substanzielles organisches Wachstumsprofil und unsere starke Position im wiederauftretenden Kupfergebiet von Yerington zu nutzen. Es ist erfreulich zu sehen, dass unsere bisherigen Erfolge mit dieser Strategie übereinstimmen und wir freuen uns auf eine enge Zusammenarbeit mit unserer Gemeinde, während wir in die Entwicklung von Yerington, Nevada, investieren.

Übersetzt mit www.DeepL.com/Translator (kostenlose Version)

TOP News 🤠

heute auf Tradegate wurden schon die 0,299€ mit guten Umsätzen erreicht, das entspricht in etwa 0,44C$ ich würde aber immer in Canada kaufen, der Aufschlag ist für D. etwas zu groß!

Schluss am Freitag 0,37C$ das verspricht für heute eine starke Eröffnung zu werden..

heute auf Tradegate wurden schon die 0,299€ mit guten Umsätzen erreicht, das entspricht in etwa 0,44C$ ich würde aber immer in Canada kaufen, der Aufschlag ist für D. etwas zu groß!

Schluss am Freitag 0,37C$ das verspricht für heute eine starke Eröffnung zu werden..

Schaut mal wer fleissig weiter kauft... 🤠

2019-12-24 Iorich, Vladimir 100,000 $36,000.00 273,649,447

2019-12-17 Iorich, Vladimir 200,000 $59,360.00 273,549,447

2019-12-24 Iorich, Vladimir 100,000 $36,000.00 273,649,447

2019-12-17 Iorich, Vladimir 200,000 $59,360.00 273,549,447

Antwort auf Beitrag Nr.: 62.249.663 von Muesli2k am 30.12.19 15:15:00

Bin hier noch nicht so gut Informiert.

Wer ist das. Wie hoch ist sein Anteil am gesamten Unternehmen.

Habe hier vor vielen Jahren mal investiert zu 1,80 Euro und dann den Anschluss verspasst und die Aktie ganz vergessen. Jetzt vor kurzen Zeit ist mir die Aktie wieder aufgefallen.

Habe hier in den letzten wochen zwei Positionen neu gekauft.

Heute nochmals 10.000 zu 0,35 $

Hoffe es geht jetz auf alte Höhen.

Zitat von Muesli2k: Schaut mal wer fleissig weiter kauft... 🤠

2019-12-24 Iorich, Vladimir 100,000 $36,000.00 273,649,447

2019-12-17 Iorich, Vladimir 200,000 $59,360.00 273,549,447

Bin hier noch nicht so gut Informiert.

Wer ist das. Wie hoch ist sein Anteil am gesamten Unternehmen.

Habe hier vor vielen Jahren mal investiert zu 1,80 Euro und dann den Anschluss verspasst und die Aktie ganz vergessen. Jetzt vor kurzen Zeit ist mir die Aktie wieder aufgefallen.

Habe hier in den letzten wochen zwei Positionen neu gekauft.

Heute nochmals 10.000 zu 0,35 $

Hoffe es geht jetz auf alte Höhen.

Antwort auf Beitrag Nr.: 62.255.558 von Hilmarreuss am 31.12.19 16:23:51

Größter Anteilseigner an NCU, Pala Investment

https://www.forbes.com/profile/vladimir-iorich/#5eaf70e01454

Russischer Milliardär, sein Anteil 273,65 Mio Aktien, was ungefähr 35-38% der gesammten Nevada Copper entspricht 🤠

https://fortune.com/2017/08/08/vladimir-iorich-pala-electric…

Zitat von Hilmarreuss:Zitat von Muesli2k: Schaut mal wer fleissig weiter kauft... 🤠

2019-12-24 Iorich, Vladimir 100,000 $36,000.00 273,649,447

2019-12-17 Iorich, Vladimir 200,000 $59,360.00 273,549,447

Bin hier noch nicht so gut Informiert.

Wer ist das. Wie hoch ist sein Anteil am gesamten Unternehmen.

Habe hier vor vielen Jahren mal investiert zu 1,80 Euro und dann den Anschluss verspasst und die Aktie ganz vergessen. Jetzt vor kurzen Zeit ist mir die Aktie wieder aufgefallen.

Habe hier in den letzten wochen zwei Positionen neu gekauft.

Heute nochmals 10.000 zu 0,35 $

Hoffe es geht jetz auf alte Höhen.

Größter Anteilseigner an NCU, Pala Investment

https://www.forbes.com/profile/vladimir-iorich/#5eaf70e01454

Russischer Milliardär, sein Anteil 273,65 Mio Aktien, was ungefähr 35-38% der gesammten Nevada Copper entspricht 🤠

https://fortune.com/2017/08/08/vladimir-iorich-pala-electric…

Antwort auf Beitrag Nr.: 62.255.558 von Hilmarreuss am 31.12.19 16:23:51

Das ist Quatsch, dann wäre die Bude mit >5Mrd bewertet.. durch die Dillution gibt es ungefähr das 7 fache an Aktien zu der Zeit als Höchstkurse erreicht wurden..

Aber mit etwas Geduld, und weiterhin guten News sind 2-3C$ in den nächsten 3-5 Jahren durchaus möglich..

Viele Grüße

Müsli

Zitat von Hilmarreuss: Hoffe es geht jetz auf alte Höhen.

Das ist Quatsch, dann wäre die Bude mit >5Mrd bewertet.. durch die Dillution gibt es ungefähr das 7 fache an Aktien zu der Zeit als Höchstkurse erreicht wurden..

Aber mit etwas Geduld, und weiterhin guten News sind 2-3C$ in den nächsten 3-5 Jahren durchaus möglich..

Viele Grüße

Müsli

Nevada Copper Corp. (NCU: TSX; NEVDF: OTC) durchteuft oberflächennahe Kupfer - Mineralisierung und abgegrenzte mehr neue Ziele, die beide an seinem Pumpkin Hollow Projekt in Nevada, in einer angekündigten Pressemitteilung .

Diese Erfolge resultieren aus den Oberflächen- und oberflächennahen Proben- und Bohrprogrammen des Unternehmens. Die gefundenen Kupfergehalte stiegen bei Aufklärungsbohrungen innerhalb von 2 Kilometern um die aktuelle unterirdische Mine auf 0,9% in der Nähe der Oberfläche. An der Oberfläche ergaben Stichproben Kupfergehalte von bis zu 6,2%.

Die Bohrergebnisse, die hohe Kupfergehalte mit porphyritischen Eigenschaften ergeben, deuten auf das Vorhandensein eines unentdeckten Porphyrsystems hin, so das Unternehmen. Es könnte die Quelle der vorhandenen Untertage- und Tagebaulagerstätten sein, die vom Typ Skarn und Eisenoxid-Kupfer-Gold sind.

"Obwohl sich unser Explorationsprogramm in einem frühen Stadium befindet, sind wir sehr ermutigt, die Mineralisierung mit porphyritischen Signaturen in mehreren Löchern getroffen zu haben", sagte CEO Matt Gili in der Veröffentlichung.

Nevada Copper beabsichtigt, seine Ziele mit hohem Potenzial weiter voranzutreiben. "Unser Explorationsansatz zielt darauf ab, unser substanzielles organisches Wachstumsprofil und unsere starke Position im aufstrebenden Kupferdistrikt Yerington zu nutzen", fügte Gili hinzu. "Es ist erfreulich weiterhin zu sehen, dass unsere bisherigen Erfolge im Einklang mit dieser Strategie stehen."

Diese Erfolge resultieren aus den Oberflächen- und oberflächennahen Proben- und Bohrprogrammen des Unternehmens. Die gefundenen Kupfergehalte stiegen bei Aufklärungsbohrungen innerhalb von 2 Kilometern um die aktuelle unterirdische Mine auf 0,9% in der Nähe der Oberfläche. An der Oberfläche ergaben Stichproben Kupfergehalte von bis zu 6,2%.

Die Bohrergebnisse, die hohe Kupfergehalte mit porphyritischen Eigenschaften ergeben, deuten auf das Vorhandensein eines unentdeckten Porphyrsystems hin, so das Unternehmen. Es könnte die Quelle der vorhandenen Untertage- und Tagebaulagerstätten sein, die vom Typ Skarn und Eisenoxid-Kupfer-Gold sind.

"Obwohl sich unser Explorationsprogramm in einem frühen Stadium befindet, sind wir sehr ermutigt, die Mineralisierung mit porphyritischen Signaturen in mehreren Löchern getroffen zu haben", sagte CEO Matt Gili in der Veröffentlichung.

Nevada Copper beabsichtigt, seine Ziele mit hohem Potenzial weiter voranzutreiben. "Unser Explorationsansatz zielt darauf ab, unser substanzielles organisches Wachstumsprofil und unsere starke Position im aufstrebenden Kupferdistrikt Yerington zu nutzen", fügte Gili hinzu. "Es ist erfreulich weiterhin zu sehen, dass unsere bisherigen Erfolge im Einklang mit dieser Strategie stehen."

Nevada Copper: Erstes Kupfer verschifft, Aktie legt weiter zu!

02/01/2020

http://rohstoffbrief.com

Nevada Copper hat Mitte Dezember mit der Kupferproduktion auf seiner Pumpkin Hollow-Mine begonnen. Nun wurde bereits das erste Konzentrat verschifft. Zudem veröffentlichten die Kanadier ein Update hinsichtlich der weiteren Exploration der Liegenschaft. Die Aktie legte auch zwischen den Jahren weiter zu.

Volle Produktion noch im ersten Halbjahr

Am 16. Dezember hat Nevada Copper (0,37 CAD | 0,27 Euro; CA64128F1099) mit der Kupferproduktion auf Pumpkin Hollow begonnen. Die Kupfermine wurde damit im Zeitplan fertiggestellt. Doch es wird nicht nur unter der Erde gearbeitet. Noch am Heiligabend haben die ersten Trucks das Gelände verlassen, um das erste Kupferkonzentrat auszuliefern. Somit dürfte Nevada Copper in den kommenden Wochen mit den ersten Einnahmen aus der Mine rechnen. Vorstandschef Matt Gili sagte, dass man sich nun voll aufs Ramp-Up der Mine konzentriere, um im ersten Halbjahr die volle Produktionskapazität erreichen zu können. Pumpkin Hollow ist die erste neue Kupfermine in den USA seit mehr als 15 Jahren. Der NPV für die Mine liegt laut der 2018 vorgelegten Wirtschaftlichkeitsrechnung bei 927 Mio. US-Dollar (ausführlich hier). Allein durch die Untertagemine wird ein jährlicher Free Cashflow von 76 Mio. US-Dollar erwartet. Und diese Kennzahl wurde konservativ berechnet. Schon die US-Steuerreform verschafft hier weiteren Spielraum. Mit den Einnahmen aus dem Betrieb will Nevada Copper neben dieser Untertagemine auch einen Kupfer-Tagebau auf der Liegenschaft bauen.

Exploration läuft weiter

Unterdessen läuft auch die Exploration weiter. So hat man Ergebnisse von weiteren Bohrungen auf der Liegenschaft erhalten, die auf bis zu 0,9 Prozent Kupfer kamen. An der Oberfläche entnommene Bohrproben kamen sogar auf Werte von 6,2 Prozent Kupfer und gaben Hinweise darauf, dass es sich um eine Porphyry-artige Struktur handelt. In diesem Jahr will Nevada Copper seine Landposition in diesem Mining-Distrikt nahe Yerington erweitern und konsolidieren. Zudem sollen die neu identifizierten Bohrziele exploriert werden. Darüber hinaus gibt es auf Pumpkin Hollow auch noch Bereiche, in denen bisher keine systematische Exploration vorgenommen werden. Auch hier will man aktiv werden.

Aktie legt weiter zu

Die Aktie (0,37 CAD | 0,27 Euro; CA64128F1099) des Unternehmens hat unterdessen auch die Zeit zwischen Weihhnachten und Silvester für die Fortsetzung des Aufwärtstrends genutzt. Seit dem Jahrestief 2019 im November hat sich der Wert in kanadischen Dollar fast verdoppelt. Allerdings hatte das Papier wie die meisten Kupfertitel im Lauf des vorherigen Jahres kräftig verloren. Neben dem Start der Produktion wird der Kurs aktuell auch durch den Kupferpreis gestützt.

Aktieninfo Nevada Copper

Börsenkürzel TSX-V: NCU

ISIN: CA64128F1099

Aktienkurs: 0,37 CAD | 0,27 Euro

Börsenwert: 292 Mio. CAD

Aktienzahl (voll verwässert): 789 Mio.

davon Optionen/Warrants: 27 Mio.

Weitere Informationen zum Unternehmen und eine aktuelle Investoren-Präsentation finden Sie unter https://www.nevadacopper.com/.

********************************************************************

Betrachtet man das Volumen der letzten 3 Monate und den ziemlich zerbombten langfristigen Chart, wird man feststellen das die Perle ganz am Anfang steht...

Mein persönliches Kursziel für 2020 wäre der Bereich 1,25-1,50C$

02/01/2020

http://rohstoffbrief.com

Nevada Copper hat Mitte Dezember mit der Kupferproduktion auf seiner Pumpkin Hollow-Mine begonnen. Nun wurde bereits das erste Konzentrat verschifft. Zudem veröffentlichten die Kanadier ein Update hinsichtlich der weiteren Exploration der Liegenschaft. Die Aktie legte auch zwischen den Jahren weiter zu.

Volle Produktion noch im ersten Halbjahr

Am 16. Dezember hat Nevada Copper (0,37 CAD | 0,27 Euro; CA64128F1099) mit der Kupferproduktion auf Pumpkin Hollow begonnen. Die Kupfermine wurde damit im Zeitplan fertiggestellt. Doch es wird nicht nur unter der Erde gearbeitet. Noch am Heiligabend haben die ersten Trucks das Gelände verlassen, um das erste Kupferkonzentrat auszuliefern. Somit dürfte Nevada Copper in den kommenden Wochen mit den ersten Einnahmen aus der Mine rechnen. Vorstandschef Matt Gili sagte, dass man sich nun voll aufs Ramp-Up der Mine konzentriere, um im ersten Halbjahr die volle Produktionskapazität erreichen zu können. Pumpkin Hollow ist die erste neue Kupfermine in den USA seit mehr als 15 Jahren. Der NPV für die Mine liegt laut der 2018 vorgelegten Wirtschaftlichkeitsrechnung bei 927 Mio. US-Dollar (ausführlich hier). Allein durch die Untertagemine wird ein jährlicher Free Cashflow von 76 Mio. US-Dollar erwartet. Und diese Kennzahl wurde konservativ berechnet. Schon die US-Steuerreform verschafft hier weiteren Spielraum. Mit den Einnahmen aus dem Betrieb will Nevada Copper neben dieser Untertagemine auch einen Kupfer-Tagebau auf der Liegenschaft bauen.

Exploration läuft weiter

Unterdessen läuft auch die Exploration weiter. So hat man Ergebnisse von weiteren Bohrungen auf der Liegenschaft erhalten, die auf bis zu 0,9 Prozent Kupfer kamen. An der Oberfläche entnommene Bohrproben kamen sogar auf Werte von 6,2 Prozent Kupfer und gaben Hinweise darauf, dass es sich um eine Porphyry-artige Struktur handelt. In diesem Jahr will Nevada Copper seine Landposition in diesem Mining-Distrikt nahe Yerington erweitern und konsolidieren. Zudem sollen die neu identifizierten Bohrziele exploriert werden. Darüber hinaus gibt es auf Pumpkin Hollow auch noch Bereiche, in denen bisher keine systematische Exploration vorgenommen werden. Auch hier will man aktiv werden.

Aktie legt weiter zu

Die Aktie (0,37 CAD | 0,27 Euro; CA64128F1099) des Unternehmens hat unterdessen auch die Zeit zwischen Weihhnachten und Silvester für die Fortsetzung des Aufwärtstrends genutzt. Seit dem Jahrestief 2019 im November hat sich der Wert in kanadischen Dollar fast verdoppelt. Allerdings hatte das Papier wie die meisten Kupfertitel im Lauf des vorherigen Jahres kräftig verloren. Neben dem Start der Produktion wird der Kurs aktuell auch durch den Kupferpreis gestützt.

Aktieninfo Nevada Copper

Börsenkürzel TSX-V: NCU

ISIN: CA64128F1099

Aktienkurs: 0,37 CAD | 0,27 Euro

Börsenwert: 292 Mio. CAD

Aktienzahl (voll verwässert): 789 Mio.

davon Optionen/Warrants: 27 Mio.

Weitere Informationen zum Unternehmen und eine aktuelle Investoren-Präsentation finden Sie unter https://www.nevadacopper.com/.

********************************************************************

Betrachtet man das Volumen der letzten 3 Monate und den ziemlich zerbombten langfristigen Chart, wird man feststellen das die Perle ganz am Anfang steht...

Mein persönliches Kursziel für 2020 wäre der Bereich 1,25-1,50C$

Vladimir Iorich kauft fleissig weiter Aktin hinzu 🤠

2019-12-30 Iorich, Vladimir 150,500 $55,263.60 273,999,947

2019-12-27 Iorich, Vladimir 200,000 $73,100.00 273,849,447

2019-12-30 Iorich, Vladimir 150,500 $55,263.60 273,999,947

2019-12-27 Iorich, Vladimir 200,000 $73,100.00 273,849,447

Antwort auf Beitrag Nr.: 62.265.329 von Muesli2k am 02.01.20 16:33:56

Gruß und frohes neues Jahr an alle Mitstreiter hier bei Nevada Copper!

Übernahmeangebot?

Das geht ja sehr stringent vor sich. Mittlerweile dürfte Pala Investments über 35 % mittelbar oder unmittelbar halten. Hat jemand eine Ahnung, ab wann man in Canada verpflichtet ist ein Übernahmeangebot zu machen?Gruß und frohes neues Jahr an alle Mitstreiter hier bei Nevada Copper!

bin jetzt hier auch für länger dabei.ich denke nevada macht noch sehr viel freude über jahr gesehn.persönlich rechne ich nit 200-300% ab jetzt bis jahresende.

China copper outlook brightens with miners likely to shine most

Goldman Sachs commodities team is most bullish on copper for 2020, one of a cluster of banks that expects great things from the metal. After barely rising in 2019, Citigroup predicts that Chinese copper consumption will increase 2.6% next year, powered by gains in grid investment and demand from autos

https://www.mining.com/web/china-copper-outlook-brightens-wi…

Goldman Sachs commodities team is most bullish on copper for 2020, one of a cluster of banks that expects great things from the metal. After barely rising in 2019, Citigroup predicts that Chinese copper consumption will increase 2.6% next year, powered by gains in grid investment and demand from autos

https://www.mining.com/web/china-copper-outlook-brightens-wi…

Antwort auf Beitrag Nr.: 62.265.329 von Muesli2k am 02.01.20 16:33:56

Jan 3/20

Dec 31/19

Iorich, Vladimir

Indirect Ownership

Common Shares

10 - Disposition in the public market

-299,500

$0.364

Dec 31/19

Verkauf

Jetzt hat unser Freund Vladimier mal was verkauft.Jan 3/20

Dec 31/19

Iorich, Vladimir

Indirect Ownership

Common Shares

10 - Disposition in the public market

-299,500

$0.364

Dec 31/19

Antwort auf Beitrag Nr.: 62.301.272 von Mietzkatze am 07.01.20 11:13:29

Das muss man nicht verstehen oder ??

am 27. und 30. Dezember kauft er 350tsd und am 31. Dezember verkauft er wieder 300tsd zu einem schlechteren Kurs.. hat er nen Verlust fürs Finanzamt gebraucht... !???

Bin gespannt ob er im Januar weiter kauft, und was dahinter steckt..

Nungut mit den 273,700,447 Stücken die er noch hat, lässt sich ne Menge anstellen.. 😆

Zitat von Mietzkatze: Jetzt hat unser Freund Vladimier mal was verkauft.

Jan 3/20

Dec 31/19

Iorich, Vladimir

Indirect Ownership

Common Shares

10 - Disposition in the public market

-299,500

$0.364

Dec 31/19

Das muss man nicht verstehen oder ??

am 27. und 30. Dezember kauft er 350tsd und am 31. Dezember verkauft er wieder 300tsd zu einem schlechteren Kurs.. hat er nen Verlust fürs Finanzamt gebraucht... !???

Bin gespannt ob er im Januar weiter kauft, und was dahinter steckt..

Nungut mit den 273,700,447 Stücken die er noch hat, lässt sich ne Menge anstellen.. 😆

Antwort auf Beitrag Nr.: 62.301.938 von Muesli2k am 07.01.20 12:18:33

Bin aber überzeugt, dass er weiterhin kaufen wird.

Darüber hinaus werde ich das Gefühl nicht los, dass Pala bald eine Übernahme anbietet. Könnte sein, dass Igor und andere den Kurs so flach wie möglich halten wollen, da die Übernahmeangebote sich ja häufig an dem Durchschnitt der letzten 30 Handelstagen + dann X-Prozent Aufschlag bemessen. Im Rahmen dessen kann es auch mal zu Verkäufen kommen.

Vielleicht will er auch nur aus o.g. Gründen irritieren.....

Schwer zu beurteilen

Steuerliche Motive können natürlich der Grund gewesen sein. Vielleicht hatte er noch einige NC Aktien im Bestand, die er mal teuer gekauft hat und deren Verlust ihm jetzt eine Kompensation von Steuergewinnen bei anderen Aktien bringt. Bin aber überzeugt, dass er weiterhin kaufen wird.

Darüber hinaus werde ich das Gefühl nicht los, dass Pala bald eine Übernahme anbietet. Könnte sein, dass Igor und andere den Kurs so flach wie möglich halten wollen, da die Übernahmeangebote sich ja häufig an dem Durchschnitt der letzten 30 Handelstagen + dann X-Prozent Aufschlag bemessen. Im Rahmen dessen kann es auch mal zu Verkäufen kommen.

Vielleicht will er auch nur aus o.g. Gründen irritieren.....

Oder es war eine Ausführung von Optionen oder Warrants oder was weis ich was, sein Bestand wurde jedenfalls nicht kleiner, und jetzt kauft er wieder.. 🤠

2020-01-03 Iorich, Vladimir 80,000 $27,552.00 274,379,447

2020-01-03 Iorich, Vladimir 80,000 $27,552.00 274,379,447

Antwort auf Beitrag Nr.: 62.318.111 von Muesli2k am 08.01.20 19:01:07Hallo in die Runde

Ich werde mich einmal bemühen das auf der PDAC 2020 jemand von den Deutschen Interview Partnern ein Interview macht mit der Firma.

Welche Fragen habt ihr die beantwortet werden sollen?

Ich werde mich einmal bemühen das auf der PDAC 2020 jemand von den Deutschen Interview Partnern ein Interview macht mit der Firma.

Welche Fragen habt ihr die beantwortet werden sollen?

Antwort auf Beitrag Nr.: 62.348.924 von freddy1989 am 12.01.20 06:36:17Na, da wollte aber einer ordentlich was loswerden.

Naja, wenn er vor kurzem gekauft hat, hat es sich ja auch richtig gelohnt.

Naja, wenn er vor kurzem gekauft hat, hat es sich ja auch richtig gelohnt.

Nevada Copper Provides Update on Operations and Ramp-Up of Pumpkin Hollow Underground Mine

Nevada Copper liefert Update zu Betrieb und Ramp-Up der Pumpkin Hollow Untertage-Mine

E-Mail Druckfreundliche Freigabe

16. Januar 2020 06:00 ET | Quelle: Nevada Copper Corp.

YERINGTON, Nev., 16. Januar 2020 (GLOBE NEWSWIRE) -- Nevada Copper Corp. (TSX: NCU) ("Nevada Copper" oder das "Unternehmen") freut sich, ein Betriebs-Update zu veröffentlichen, einschließlich des laufenden Hochfahrens der Pumpkin Hollow-Untertagemine in Yerington, Nevada, USA.

Operative Highlights

Untertagebau: Fortsetzung der Lieferung von Meilensteinen für den Minenstart, einschließlich

- Fertigstellung des Abteufens des Schachtes East North Vent Shaft;

- Beginn der Sprengung des ersten Förderstollens; und

- Kontinuierliches Wachstum der Run-of-Mine-Erzlager aus Entwicklungserz.

Verarbeitung:

- Die Aufbereitungsanlage wird weiter hochgefahren;

- Laufende Auflösung von Anlagen-Inbetriebnahmen und Prozessoptimierung; und

- Konzentrat-Grad mit Tendenz zur Zielspezifikation.

Tagebau-Projekt:

- Die Arbeiten am Pumpkin Hollow Open Pit Project werden fortgesetzt, wobei die Machbarkeitsstudie noch in diesem Jahr abgeschlossen werden soll; und

- Ausschreibungsverfahren läuft, um den bevorzugten Engineering-Partner für die Fertigstellung der Machbarkeitsstudie für das Open Pit Project auszuwählen.

Erkundung:

- Laufende Interpretation von hochwertigen Zielen, die durch kürzlich bekannt gegebene aeromagnetische Untersuchungsergebnisse identifiziert wurden; und

- Zielerreichung des geplanten Bohrprogramms für 2020, einschließlich der weiteren Exploration neuer Tedeboy-Ziele und potenzieller minennaher Erweiterungen der Untertagemine.

Matt Gili, Vorstandsvorsitzender, kommentierte dies: "Ich bin mit dem Fortschritt des laufenden Ramp-ups der Untertagemine und der Verarbeitungsanlage zufrieden. Unser Team hat sich während der gesamten Inbetriebnahmezeit weiterhin engagiert, insbesondere bei der Inbetriebnahme und Optimierung der Prozessanlage während der Ferienzeit. Das Erreichen von Meilensteinen beim Hochfahren der Untertagemine hat für Nevada Copper weiterhin oberste Priorität, aber wir treiben unsere anderen Mineralressourcen, einschließlich des Tagebauprojekts und unserer wachsenden regionalen Explorationsziele, weiter voran.

Operationelles Update Weitere Details

Aktivitäten im Untertagebau

Das Abteufen des Lüftungsschachtes East North ist abgeschlossen, der Schwerpunkt der Aktivitäten liegt nun auf der Schachtvorbereitung und Inbetriebnahme. Mit der Inbetriebnahme stellt der Lüftungsschacht East North einen weiteren Meilenstein auf dem Weg zur stationären Produktion dar.

Die Sprengung des ersten Förderstollens hat begonnen, so dass mit der Lieferung von Förderstopperz an die Aufbereitungsanlage begonnen werden kann. Die aktuellen Definitionsbohrungen der geplanten Stopps haben eine positive Korrelation der Kupfergehalte im Vergleich zum Ressourcenmodell identifiziert.

In den Monaten Dezember und Januar wuchs der Erzvorrat der Mine durch laufende Lieferungen von Fördererz weiter an, so dass die Halden-Tonnage nun bei über 130.000 Tonnen liegt.

Aufbereitungstätigkeiten

Wie bereits angekündigt, hat das Unternehmen wie geplant im Dezember die Produktion in der Pumpkin Hollow Prozessanlage aufgenommen. Nach der Aufnahme der Produktion hat das Unternehmen während des Hochfahrens der Konzentratproduktion verschiedene Inbetriebnahmen durchgeführt und seine Produktspezifikationen vor der Auslieferung an die Abnehmer weiter verfeinert. Die Verbesserungen umfassen:

Integration der Instrumentierung und Steuerung;

Optimierung der Zerkleinerungs- und Mahlkreisläufe, um eine korrekte Partikelgrößenbestimmung zur Sicherstellung der geplanten Rückgewinnung zu gewährleisten;

Inbetriebnahme und Optimierung von Tailings und Konzentratfilterpressen;

Anpassungen der Programmierung der Hochspannungsstromversorgung; und

Optimierung des pflanzlichen Wasserhaushalts.

Mit diesen Verbesserungen erwartet das Unternehmen die Wiederaufnahme der Konzentrattransporte zum Bahnverladebahnhof zur Auslieferung an die Abnehmer im Januar und den weiterhin positiven Hochlauf der Verarbeitungsbetriebe.

Tagebau- und Explorationstätigkeiten

Das Unternehmen hat ein umfangreiches Bieterverfahren für die Tagebau-Machbarkeitsstudie durchlaufen und die verbleibenden gut qualifizierten Ingenieurbüros auf drei Gruppen eingegrenzt. Das Unternehmen ist auf dem besten Weg, seine geplanten Erwartungen für die Fertigstellung der Machbarkeitsstudie im Tagebau in diesem Jahr zu erfüllen.

Die regionalen und bergbaunahen Explorationsaktivitäten werden fortgesetzt. Insbesondere die geophysikalische Analyse der Ziele, die im Rahmen der jüngsten aeromagnetischen Untersuchung, die am 30. Dezember 2019 angekündigt wurde, identifiziert wurden, wird fortgesetzt. Diese Analyse wird die Prioritäten für die geplanten Folgebohrungen im Jahr 2020 festlegen. Es wird erwartet, dass ein Folgebohrprogramm die um die Tedeboy-Lagerstätten und das damit verbundene Porphyr-Potenzial identifizierten Ziele mit hohem Potenzial einschließt, sowie weitere Definitionsbohrungen und Tests von potenziellen bergmännischen Erweiterungen der Untertage-Minenwerke.

Übersetzt mit www.DeepL.com/Translator (kostenlose Version)

Nevada Copper liefert Update zu Betrieb und Ramp-Up der Pumpkin Hollow Untertage-Mine

E-Mail Druckfreundliche Freigabe

16. Januar 2020 06:00 ET | Quelle: Nevada Copper Corp.

YERINGTON, Nev., 16. Januar 2020 (GLOBE NEWSWIRE) -- Nevada Copper Corp. (TSX: NCU) ("Nevada Copper" oder das "Unternehmen") freut sich, ein Betriebs-Update zu veröffentlichen, einschließlich des laufenden Hochfahrens der Pumpkin Hollow-Untertagemine in Yerington, Nevada, USA.

Operative Highlights

Untertagebau: Fortsetzung der Lieferung von Meilensteinen für den Minenstart, einschließlich

- Fertigstellung des Abteufens des Schachtes East North Vent Shaft;

- Beginn der Sprengung des ersten Förderstollens; und

- Kontinuierliches Wachstum der Run-of-Mine-Erzlager aus Entwicklungserz.

Verarbeitung:

- Die Aufbereitungsanlage wird weiter hochgefahren;

- Laufende Auflösung von Anlagen-Inbetriebnahmen und Prozessoptimierung; und

- Konzentrat-Grad mit Tendenz zur Zielspezifikation.

Tagebau-Projekt:

- Die Arbeiten am Pumpkin Hollow Open Pit Project werden fortgesetzt, wobei die Machbarkeitsstudie noch in diesem Jahr abgeschlossen werden soll; und

- Ausschreibungsverfahren läuft, um den bevorzugten Engineering-Partner für die Fertigstellung der Machbarkeitsstudie für das Open Pit Project auszuwählen.

Erkundung:

- Laufende Interpretation von hochwertigen Zielen, die durch kürzlich bekannt gegebene aeromagnetische Untersuchungsergebnisse identifiziert wurden; und

- Zielerreichung des geplanten Bohrprogramms für 2020, einschließlich der weiteren Exploration neuer Tedeboy-Ziele und potenzieller minennaher Erweiterungen der Untertagemine.

Matt Gili, Vorstandsvorsitzender, kommentierte dies: "Ich bin mit dem Fortschritt des laufenden Ramp-ups der Untertagemine und der Verarbeitungsanlage zufrieden. Unser Team hat sich während der gesamten Inbetriebnahmezeit weiterhin engagiert, insbesondere bei der Inbetriebnahme und Optimierung der Prozessanlage während der Ferienzeit. Das Erreichen von Meilensteinen beim Hochfahren der Untertagemine hat für Nevada Copper weiterhin oberste Priorität, aber wir treiben unsere anderen Mineralressourcen, einschließlich des Tagebauprojekts und unserer wachsenden regionalen Explorationsziele, weiter voran.

Operationelles Update Weitere Details

Aktivitäten im Untertagebau

Das Abteufen des Lüftungsschachtes East North ist abgeschlossen, der Schwerpunkt der Aktivitäten liegt nun auf der Schachtvorbereitung und Inbetriebnahme. Mit der Inbetriebnahme stellt der Lüftungsschacht East North einen weiteren Meilenstein auf dem Weg zur stationären Produktion dar.

Die Sprengung des ersten Förderstollens hat begonnen, so dass mit der Lieferung von Förderstopperz an die Aufbereitungsanlage begonnen werden kann. Die aktuellen Definitionsbohrungen der geplanten Stopps haben eine positive Korrelation der Kupfergehalte im Vergleich zum Ressourcenmodell identifiziert.