Clere ehem. Balda hat wieder Zukunft - 500 Beiträge pro Seite (Seite 75)

eröffnet am 24.09.03 00:12:13 von

neuester Beitrag 19.10.16 15:47:29 von

neuester Beitrag 19.10.16 15:47:29 von

Beiträge: 45.142

ID: 779.048

ID: 779.048

Aufrufe heute: 121

Gesamt: 3.317.874

Gesamt: 3.317.874

Aktive User: 0

ISIN: DE000A2AA402 · WKN: A2AA40

16,359

EUR

-0,19 %

-0,031 EUR

Letzter Kurs 24.06.17 Tradegate

Werte aus der Branche Elektrogeräte

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,1400 | +1.040,00 | |

| 36,57 | +400,92 | |

| 6,0000 | +272,67 | |

| 100,00 | +122,22 | |

| 1,1900 | +91,94 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1.399,99 | -12,50 | |

| 1,0000 | -27,01 | |

| 0,5600 | -28,11 | |

| 0,7104 | -28,24 | |

| 93,68 | -51,34 |

...Mohr wies darauf hin, dass der Verkauf der rund 36 Millionen TPK-Aktien Haltefristen für 50 Prozent bis Ende April und für weitere 50 Prozent bis Ende Oktober 2011 unterliege. Um eine geplante Wandelanleihe der TPK zu gewährleisten, werde derzeit geprüft, ob Balda und andere TPK-Aktionäre sich einer weiteren Haltefrist unterwerfen. Zudem müsse ein derartiges Paket mit aller Sorgfalt im Markt platziert werden, um den Preis nicht negativ zu beeinflussen. "Der Wert der Balda-Beteiligung an TPK betrug am 16. März bei Börsenschluss in Taipeh rund 650 Millionen Euro", so Mohr.....

Das ist doch mal eine sehr beruhigende Aussage. Damit dürfte die "Befürchtung" von Rhinestock, dass Balda seine Anteile bereits per "Vorvertrag" zu einem Festpreis abgetreten hat, hinfällig sein. Eine "Platzierung im Markt" bedeutet, das eventuelle Wertsteigerungen bei TPK volldtändig Balda zu Gute kommen...

Das ist doch mal eine sehr beruhigende Aussage. Damit dürfte die "Befürchtung" von Rhinestock, dass Balda seine Anteile bereits per "Vorvertrag" zu einem Festpreis abgetreten hat, hinfällig sein. Eine "Platzierung im Markt" bedeutet, das eventuelle Wertsteigerungen bei TPK volldtändig Balda zu Gute kommen...

knifflige Situation im Chart:

Der Kurs ist vor drei Tagen leider aus dem seit Jahresbeginn steigenden Aufwärtstrend gekippt, nachdem er schon wenige Tage vorher die horizontale Unterstützung bei 8,32/34€ unterschritten hatte auf SK. War schon ein erstes Warnzeichen. Jetzt hat man die beiden letzten Tage nur jeweils ein Pullback erreicht an die untere Begrenzungslinie des Aufw.trendkanals aus dem man jüngst gefallen ist. Gleichzeitig steckt man jetzt in zwei Abwärtstrendkanälen. Bislang wurde nichtmals der steile kurzfristige Abw.trend wieder geknackt. Genau an der Stelle (Kreuzwiderstand) ist der Kurs nämlich heute wieder nach unten gekippt. Wenigstens hat der Kurs die horizontale Unterstützung bei 7,6 € aktuell wieder zurückerobert, nachdem der Kurs vorher schon zu der stärkeren horizontalen Unterstützung von roundabout 7,20/24 € durchgesackt war. Momentan bleibe weiter an der Seitenlinie, da mir die Situation nicht eindeutig genug ist. Der MACD z.B. fällt noch und momentan scheint der Kurs (noch) nicht die Kraft zu haben wieder in den alten Aufw.trendkanal zurückzukehren aus dem er jüngst gefallen ist. Den kurzfristigen steilen Abw.trend, an dessen Oberseite man heute bislang abgeprallt ist, sehe ich nicht als ganz so wichtig an. Wichtiger ist für mich der "rote" Abwärtstrendkanal. Da warte ich jetzt erstmal die kommenden Tage noch ab, ob es gelingt diesen Kanal wieder nach oben zu knacken oder ob er nochmal rückwärts geht Richtung 7,20/24. Die Region 7,20/24 sollte tunlichst nicht mehr unterschritten werden, da sonst nochmal ein gutes Stück Abwärtspotenzial aufkäme.

Hängt halt auch sehr viel davon ab wie es an den gesamten Börsen die kommenden Tage weitergeht. Ob da viele Investoren vor dem Wochenende reines Glückspiel betreiben wollen ist fraglich. Da wollen vermutlich eher nicht so wirklich viele Leute schon wieder "all in" spielen, solange nicht klar ist wie das in den nächsten 48 Stunden ausgehen wird in Japan.

Unglücks-AKW Fukushima: Die kommenden 48 Stunden entscheiden

http://www.focus.de/panorama/welt/tsunami-in-japan/ungluecks…

Drücken wir mal die Daumen es wird nicht der Worst Case einsetzen. Sollte es nicht so dramtisch werden, dann könnte am Montag eine gewisse Reliefralley an den Märkten starten, zumal nach einem großen Verfallstag ja wieder viele Neupositionierungen für gewöhlich stattfinden. Das könnte dann vielleicht auch TPK (-> Balda) wieder etwas anschieben. Kann aber auch passieren es knallt und strahlt groß in Japan am WE und dann wäre am Montag erstmal wohl eher 6350 im DAX angesagt.

Der Kurs ist vor drei Tagen leider aus dem seit Jahresbeginn steigenden Aufwärtstrend gekippt, nachdem er schon wenige Tage vorher die horizontale Unterstützung bei 8,32/34€ unterschritten hatte auf SK. War schon ein erstes Warnzeichen. Jetzt hat man die beiden letzten Tage nur jeweils ein Pullback erreicht an die untere Begrenzungslinie des Aufw.trendkanals aus dem man jüngst gefallen ist. Gleichzeitig steckt man jetzt in zwei Abwärtstrendkanälen. Bislang wurde nichtmals der steile kurzfristige Abw.trend wieder geknackt. Genau an der Stelle (Kreuzwiderstand) ist der Kurs nämlich heute wieder nach unten gekippt. Wenigstens hat der Kurs die horizontale Unterstützung bei 7,6 € aktuell wieder zurückerobert, nachdem der Kurs vorher schon zu der stärkeren horizontalen Unterstützung von roundabout 7,20/24 € durchgesackt war. Momentan bleibe weiter an der Seitenlinie, da mir die Situation nicht eindeutig genug ist. Der MACD z.B. fällt noch und momentan scheint der Kurs (noch) nicht die Kraft zu haben wieder in den alten Aufw.trendkanal zurückzukehren aus dem er jüngst gefallen ist. Den kurzfristigen steilen Abw.trend, an dessen Oberseite man heute bislang abgeprallt ist, sehe ich nicht als ganz so wichtig an. Wichtiger ist für mich der "rote" Abwärtstrendkanal. Da warte ich jetzt erstmal die kommenden Tage noch ab, ob es gelingt diesen Kanal wieder nach oben zu knacken oder ob er nochmal rückwärts geht Richtung 7,20/24. Die Region 7,20/24 sollte tunlichst nicht mehr unterschritten werden, da sonst nochmal ein gutes Stück Abwärtspotenzial aufkäme.

Hängt halt auch sehr viel davon ab wie es an den gesamten Börsen die kommenden Tage weitergeht. Ob da viele Investoren vor dem Wochenende reines Glückspiel betreiben wollen ist fraglich. Da wollen vermutlich eher nicht so wirklich viele Leute schon wieder "all in" spielen, solange nicht klar ist wie das in den nächsten 48 Stunden ausgehen wird in Japan.

Unglücks-AKW Fukushima: Die kommenden 48 Stunden entscheiden

http://www.focus.de/panorama/welt/tsunami-in-japan/ungluecks…

Drücken wir mal die Daumen es wird nicht der Worst Case einsetzen. Sollte es nicht so dramtisch werden, dann könnte am Montag eine gewisse Reliefralley an den Märkten starten, zumal nach einem großen Verfallstag ja wieder viele Neupositionierungen für gewöhlich stattfinden. Das könnte dann vielleicht auch TPK (-> Balda) wieder etwas anschieben. Kann aber auch passieren es knallt und strahlt groß in Japan am WE und dann wäre am Montag erstmal wohl eher 6350 im DAX angesagt.

Antwort auf Beitrag Nr.: 41.222.590 von Limit Up am 17.03.11 10:24:48darüber hinaus erwähnte Mohr nichts.. das es möglich wäre das das bisherige aktienvolumen von tpk aufgestockt werden könnte. Mohr wies auch nicht während seinem Hinweis,dass geprüft werde ob sich tpk aktionäre sich einer weiteren haltefrist unterziehen darauf hin das es sich bei TPK um ein äusserst profitables,hochtechnologisiertes taiwanesisches Unternehmen handelt das dringend investitionsmittel benötigt um die stetige anwachsene nachfrage an Qualitätsprodukten von TPK auch in Zukunft weiter zu befriedigen.Mohr erwähnte auch nicht,dass bereits im vorjahr TPK Aufträge die Apple an TPK vergeben hatte an wintek abtreten musste weil im vorfeld zu wenig nvestitionsmittel zu verfügung standen um die herstellung im umfang der nachfrage zu ermöglichen.

Antwort auf Beitrag Nr.: 41.224.182 von Manaserv am 17.03.11 13:49:40....darüber hinaus erwähnte Mohr nichts....

Was soll er sonst auch sagen. Wie ich schon häufiger erwähnt habe, ist der "echte Freefloat" m.E. nicht höher als 35-40%. Das bedeutet, Chiang und die Fonds sagen Mohr auch auf der Hauptversammlung, was er zu tun hat. Und da wird sicher eine Barausschüttung gefordert. Positiv ist m.E. aber, dass die letzten Verkäufe erst nach Nov. 2011 erfolgen können. Und wenn sich TPK so entwickelt, wie ich vermute, werden die Verkäufe wesentlich mehr Cash bringen als jetzt eingepreist wird. Meine persönliche Annahme sind Beträge zwischen 15 und 18 Euro je Balda-Aktie aus der Verwertung der TPK-Anteile. Wir werden sehen...

Was soll er sonst auch sagen. Wie ich schon häufiger erwähnt habe, ist der "echte Freefloat" m.E. nicht höher als 35-40%. Das bedeutet, Chiang und die Fonds sagen Mohr auch auf der Hauptversammlung, was er zu tun hat. Und da wird sicher eine Barausschüttung gefordert. Positiv ist m.E. aber, dass die letzten Verkäufe erst nach Nov. 2011 erfolgen können. Und wenn sich TPK so entwickelt, wie ich vermute, werden die Verkäufe wesentlich mehr Cash bringen als jetzt eingepreist wird. Meine persönliche Annahme sind Beträge zwischen 15 und 18 Euro je Balda-Aktie aus der Verwertung der TPK-Anteile. Wir werden sehen...

Lichtenstein (aktiencheck.de AG) - Die Experten von "TradeCentre.de" empfehlen bei der Balda-Aktie (ISIN DE0005215107/ WKN 521510) erneut Positionen aufzubauen.

Obwohl das operative Geschäft der Balda-Gruppe nicht rund laufe, sitze das Unternehmen auf einem Schatz. Dieser Schatz habe seinen Sitz in Taiwan und produziere Touchscreens für Smartphones und Tablet-PCs. Namhafter Kunde des Unternehmens sei der US-Gigant Apple (ISIN US0378331005/ WKN 865985). Aber auch andere Hersteller von Smartphones und den schicken Minicomputern würden auf den Konzern in Taiwan setzen. Das Geschäft brumme immens.

An der TPK Holding sei die in Bad Oeynhausen ansässige Gesellschaft mit rund 16 Prozent beteiligt. Die 36 Millionen Aktien hätten aktuell einen Marktwert von 635 Millionen Euro. Vorstandschef Rainer Mohr könne die Anteile zur Hälfte ab April 2011 versilbern und den Rest im September dieses Jahres. Mohr dürfte nach Erachten der Experten die Anteile verkaufen und Kasse machen. Wie aus Marktkreisen zu hören sei, sei der Verkauf beschlossene Sache und ein Großteil des Geldes aus dem Verkauf der TPK-Anteile solle an die Anteilseigner ausgeschüttet werden. Aktuell könnten bei einem Verkauf mehr als zehn Euro je Aktie ausgekehrt werden. Die Experten würden konservativ mit einer Auszahlung von sieben bis acht Euro je Aktie rechnen. Aktuell notiere der Anteilsschein bei 7,20 Euro.

Zahlbar sei die Sonderdividende ab dem Jahr 2012. Zu den Großaktionären des Unternehmens zähle der TPK-Gründer Michael Chiang. Er und seine Kumpels sowie Investor George Soros dürften annähernd 50 Prozent des Kapitals kontrollieren und somit eine hohe Ausschüttung fordern. Die Mehrheit auf einer Hauptversammlung sei jedenfalls sicher gegeben. Mohr werde keine andere Wahl haben, als sich den Wünschen des Großkapitals zu beugen. Ganz ungelegen komme dem CEO dies nicht. So könne er sich immer mehr und mehr von den Händen Chiangs lösen.

Ebenfalls zur Disposition stehe das Mobiltelefongeschäft in China. Die Einheit schreibe Verluste. "Wenn wir im Mobiltelefongeschäft den Turnaround nicht schaffen, sind wir auch zu einem harten Schnitt bereit", so Mohr. Das bedeute Verkauf. Sollte sich der CEO auch von dieser Einheit trennen, habe sich das Unternehmen vollständig von den operativen Zusammenhängen mit Chiang verabschiedet. Das Segment Electronic Products in Malaysia mache Fortschritte und dürfte inzwischen profitabel wirtschaften. Diese Einheit dürfte Balda fortführen. Highlight des Konzerns sei schlussendlich die Sparte Medical.

Mit dem Rest des Verkaufserlöses aus den TPK-Anteilen wolle der Firmenchef den Bereich Medical über Zukäufe stärken. Die Sparte sollte 2011 circa 40 Millionen Euro umsetzen und wirtschafte mit einer EBIT-Marge von circa zehn Prozent sehr profitabel. Zum Kundenkreis würden beispielsweise Roche (ISIN CH0012032113/ WKN 851311) und Bayer (ISIN DE000BAY0017/ WKN BAY001) zählen. Das Geschäft lebe von langlaufenden Aufträgen und sei nicht den Kurzfristigkeiten des Mobiltelefonbereichs ausgesetzt. Nach den Informationen der Experten seien die Pläne für eine Übernahme im Bereich Medical weit fortgeschritten. Durch einen Zukauf könnte die Einheit schnell die Marke von 100 Millionen Euro Umsatz durchbrechen. Operativer Fokus wäre neben Medical der Bereich Electronic Products.

Mit diesen beiden Einheiten könnte Balda, unter der Voraussetzung einer größeren Übernahme, mittelfristig zwischen 100 und 150 Millionen Euro umsetzen. Aktuell werde das operative Geschäft mit Null Euro bewertet respektive sogar mit einem heftigen Abschlag. Die Aktie sei sodann auf aktuellem Kursniveau sehr günstig bewertet. Der Anteil an TPK habe einen Wert von 635 Millionen Euro. Dem gegenüber stehe lediglich ein Börsenwert von 424 Millionen Euro. Die Aktie könne sich trotz eines bitteren Börsenumfeldes recht stabil halten.

Die Experten von "TradeCentre.de" raten bei der Balda-Aktie erneut Positionen aufzubauen und bei Schwäche den Bestand auszubauen. Der Titel notiere aktuell bei 735 Taiwanesischen Dollars. Sollte dieser Kurs stark fallen, sei die Aktie von Balda natürlich schwankungsanfällig. Im Februar 2010 hätten die Experten die Aktie von Balda bereits zum Kauf empfohlen. Grund für die Kaufempfehlung sei der Börsengang von TPK gewesen. Das habe sich glänzend bezahlt gemacht. Damals hätten die Anteilsscheine bei 3,10 Euro notiert. Mit dem rechtzeitigen Kaufhinweis könne man den Einsatz mehr als verdoppeln. (Analyse vom 16.03.2011) (16.03.2011/ac/a/nw)

Offenlegung von möglichen Interessenskonflikten: Mögliche Interessenskonflikte können Sie auf der Site des Erstellers/ der Quelle der Analyse einsehen.

http://analysen.onvista.de/empfehlungen/artikel/16.03.2011-1…

Obwohl das operative Geschäft der Balda-Gruppe nicht rund laufe, sitze das Unternehmen auf einem Schatz. Dieser Schatz habe seinen Sitz in Taiwan und produziere Touchscreens für Smartphones und Tablet-PCs. Namhafter Kunde des Unternehmens sei der US-Gigant Apple (ISIN US0378331005/ WKN 865985). Aber auch andere Hersteller von Smartphones und den schicken Minicomputern würden auf den Konzern in Taiwan setzen. Das Geschäft brumme immens.

An der TPK Holding sei die in Bad Oeynhausen ansässige Gesellschaft mit rund 16 Prozent beteiligt. Die 36 Millionen Aktien hätten aktuell einen Marktwert von 635 Millionen Euro. Vorstandschef Rainer Mohr könne die Anteile zur Hälfte ab April 2011 versilbern und den Rest im September dieses Jahres. Mohr dürfte nach Erachten der Experten die Anteile verkaufen und Kasse machen. Wie aus Marktkreisen zu hören sei, sei der Verkauf beschlossene Sache und ein Großteil des Geldes aus dem Verkauf der TPK-Anteile solle an die Anteilseigner ausgeschüttet werden. Aktuell könnten bei einem Verkauf mehr als zehn Euro je Aktie ausgekehrt werden. Die Experten würden konservativ mit einer Auszahlung von sieben bis acht Euro je Aktie rechnen. Aktuell notiere der Anteilsschein bei 7,20 Euro.

Zahlbar sei die Sonderdividende ab dem Jahr 2012. Zu den Großaktionären des Unternehmens zähle der TPK-Gründer Michael Chiang. Er und seine Kumpels sowie Investor George Soros dürften annähernd 50 Prozent des Kapitals kontrollieren und somit eine hohe Ausschüttung fordern. Die Mehrheit auf einer Hauptversammlung sei jedenfalls sicher gegeben. Mohr werde keine andere Wahl haben, als sich den Wünschen des Großkapitals zu beugen. Ganz ungelegen komme dem CEO dies nicht. So könne er sich immer mehr und mehr von den Händen Chiangs lösen.

Ebenfalls zur Disposition stehe das Mobiltelefongeschäft in China. Die Einheit schreibe Verluste. "Wenn wir im Mobiltelefongeschäft den Turnaround nicht schaffen, sind wir auch zu einem harten Schnitt bereit", so Mohr. Das bedeute Verkauf. Sollte sich der CEO auch von dieser Einheit trennen, habe sich das Unternehmen vollständig von den operativen Zusammenhängen mit Chiang verabschiedet. Das Segment Electronic Products in Malaysia mache Fortschritte und dürfte inzwischen profitabel wirtschaften. Diese Einheit dürfte Balda fortführen. Highlight des Konzerns sei schlussendlich die Sparte Medical.

Mit dem Rest des Verkaufserlöses aus den TPK-Anteilen wolle der Firmenchef den Bereich Medical über Zukäufe stärken. Die Sparte sollte 2011 circa 40 Millionen Euro umsetzen und wirtschafte mit einer EBIT-Marge von circa zehn Prozent sehr profitabel. Zum Kundenkreis würden beispielsweise Roche (ISIN CH0012032113/ WKN 851311) und Bayer (ISIN DE000BAY0017/ WKN BAY001) zählen. Das Geschäft lebe von langlaufenden Aufträgen und sei nicht den Kurzfristigkeiten des Mobiltelefonbereichs ausgesetzt. Nach den Informationen der Experten seien die Pläne für eine Übernahme im Bereich Medical weit fortgeschritten. Durch einen Zukauf könnte die Einheit schnell die Marke von 100 Millionen Euro Umsatz durchbrechen. Operativer Fokus wäre neben Medical der Bereich Electronic Products.

Mit diesen beiden Einheiten könnte Balda, unter der Voraussetzung einer größeren Übernahme, mittelfristig zwischen 100 und 150 Millionen Euro umsetzen. Aktuell werde das operative Geschäft mit Null Euro bewertet respektive sogar mit einem heftigen Abschlag. Die Aktie sei sodann auf aktuellem Kursniveau sehr günstig bewertet. Der Anteil an TPK habe einen Wert von 635 Millionen Euro. Dem gegenüber stehe lediglich ein Börsenwert von 424 Millionen Euro. Die Aktie könne sich trotz eines bitteren Börsenumfeldes recht stabil halten.

Die Experten von "TradeCentre.de" raten bei der Balda-Aktie erneut Positionen aufzubauen und bei Schwäche den Bestand auszubauen. Der Titel notiere aktuell bei 735 Taiwanesischen Dollars. Sollte dieser Kurs stark fallen, sei die Aktie von Balda natürlich schwankungsanfällig. Im Februar 2010 hätten die Experten die Aktie von Balda bereits zum Kauf empfohlen. Grund für die Kaufempfehlung sei der Börsengang von TPK gewesen. Das habe sich glänzend bezahlt gemacht. Damals hätten die Anteilsscheine bei 3,10 Euro notiert. Mit dem rechtzeitigen Kaufhinweis könne man den Einsatz mehr als verdoppeln. (Analyse vom 16.03.2011) (16.03.2011/ac/a/nw)

Offenlegung von möglichen Interessenskonflikten: Mögliche Interessenskonflikte können Sie auf der Site des Erstellers/ der Quelle der Analyse einsehen.

http://analysen.onvista.de/empfehlungen/artikel/16.03.2011-1…

Trading Spotlight

Antwort auf Beitrag Nr.: 41.224.616 von Limit Up am 17.03.11 14:42:31bekomm ich dann auch was? bei meinem hauptverkauf zwischen 3,50 und 4euro hatte ich rund 5700 stücke,man kann ja mir die hälfte davon geben,so mit 9euro pro anteilsschein dividende bin ich zufrieden

Antwort auf Beitrag Nr.: 41.224.845 von steffler am 17.03.11 15:18:27..TPK-Gründer Michael Chiang. Er und seine Kumpels... .. schön das kleinaktionäre auch mal erwähnt werden

746000 momentan- fast 4% im Plus. gute Vorzeichen für Balda am letzten Tag der Woche.

Schlusskurs TPK: 753000 TWD, fast 5% Plus

Die regionale Neue Westfälische schreibt heute:

Balda plant Zukauf in Medizintechnik

Sonderdividende frühestens ab 2012

VON ANDREA FRÜHAUF

Bad Oeynhausen. Die Bad Oeynhausener Balda AG will ihr operatives Geschäft durch einen Zukauf im Bereich Medizintechnik stärken und 2011 ein leicht positives operatives Ergebnis erreichen. Eine erste "Due-Diligence-Prüfung" von Kaufkandidaten mit 60 bis 120 Millionen Euro Umsatz stehe "in den nächsten Tagen, Wochen bevor", kündigte Alleinvorstand Rainer Mohr an. Ohne den 16-Prozent-Anteil am taiwanesischen Unternehmen TPK, dessen Wert Mohr mit rund 650 Millionen Euro (16. März) bezifferte, hätte Balda 2010 tiefrote Zahlen geschrieben.

Der operative Konzernverlust (Ebit) belief sich 2010 auf 37,4 Millionen Euro – nach plus 4,5 Millionen Euro im Vorjahr. Grund waren nach Unternehmensangaben vor allem Wertberichtigungen von insgesamt 28,6 Millionen Euro. Wegen Verlusten in den Geschäftsfeldern Mobile Com und Elektronikprodukte wurden die Aussichten in diesen Segmenten schlechter eingeschätzt und folglich deren Sachanlagen und Firmenwerte abgewertet, erläuterte Mohr. Ohne Sonderabschreibungen hätte sich der Konzernverlust auf "lediglich" 8,7 Millionen Euro belaufen.

Dass Balda am Ende einen Jahresüberschuss von 94,4 (Vorjahr: 48,9) Millionen Euro ausweist, liegt an der buchhalterischen Umbewertung der TPK-Beteiligung in ein Finanzinstrument, das sich mit rund 125 Millionen Euro positiv im Konzernergebnis auswirkt. TPK gelte damit nicht mehr als assoziiertes Unternehmen. Der auf 16,1 Prozent geschrumpfte TPK-Anteil mache diese Umbewertung nötig, hieß es. Mohr: "Wir bereiten uns auf die Ausschüttung einer Sonderdividende aus dem Verkaufserlös der Aktien von TPK zu gegebener Zeit vor." Die könne aber nicht vor 2012 fließen. Auch ist ein Verkauf weiterer TPK-Anteile angedacht.

Belegschaft des Konzerns sank um 34,2 Porzent

Während der Konzernumsatz leicht auf 141,4 (Vorjahr: 134,1) Millionen Euro stieg, bereitet vor allem die verlustreiche Sparte Mobile Com Sorgen – deren Umsatz fiel um 6,6 Prozent auf 78,6 Millionen Euro. Das Geschäft soll bis Mitte 2011 umgebaut werden. Die Belegschaft des Konzerns sank um 34,2 Prozent auf 2.445 Mitarbeiter. In Bad Oeynhausen sei die Zahl leicht auf rund 220 gestiegen.

Balda plant Zukauf in Medizintechnik

Sonderdividende frühestens ab 2012

VON ANDREA FRÜHAUF

Bad Oeynhausen. Die Bad Oeynhausener Balda AG will ihr operatives Geschäft durch einen Zukauf im Bereich Medizintechnik stärken und 2011 ein leicht positives operatives Ergebnis erreichen. Eine erste "Due-Diligence-Prüfung" von Kaufkandidaten mit 60 bis 120 Millionen Euro Umsatz stehe "in den nächsten Tagen, Wochen bevor", kündigte Alleinvorstand Rainer Mohr an. Ohne den 16-Prozent-Anteil am taiwanesischen Unternehmen TPK, dessen Wert Mohr mit rund 650 Millionen Euro (16. März) bezifferte, hätte Balda 2010 tiefrote Zahlen geschrieben.

Der operative Konzernverlust (Ebit) belief sich 2010 auf 37,4 Millionen Euro – nach plus 4,5 Millionen Euro im Vorjahr. Grund waren nach Unternehmensangaben vor allem Wertberichtigungen von insgesamt 28,6 Millionen Euro. Wegen Verlusten in den Geschäftsfeldern Mobile Com und Elektronikprodukte wurden die Aussichten in diesen Segmenten schlechter eingeschätzt und folglich deren Sachanlagen und Firmenwerte abgewertet, erläuterte Mohr. Ohne Sonderabschreibungen hätte sich der Konzernverlust auf "lediglich" 8,7 Millionen Euro belaufen.

Dass Balda am Ende einen Jahresüberschuss von 94,4 (Vorjahr: 48,9) Millionen Euro ausweist, liegt an der buchhalterischen Umbewertung der TPK-Beteiligung in ein Finanzinstrument, das sich mit rund 125 Millionen Euro positiv im Konzernergebnis auswirkt. TPK gelte damit nicht mehr als assoziiertes Unternehmen. Der auf 16,1 Prozent geschrumpfte TPK-Anteil mache diese Umbewertung nötig, hieß es. Mohr: "Wir bereiten uns auf die Ausschüttung einer Sonderdividende aus dem Verkaufserlös der Aktien von TPK zu gegebener Zeit vor." Die könne aber nicht vor 2012 fließen. Auch ist ein Verkauf weiterer TPK-Anteile angedacht.

Belegschaft des Konzerns sank um 34,2 Porzent

Während der Konzernumsatz leicht auf 141,4 (Vorjahr: 134,1) Millionen Euro stieg, bereitet vor allem die verlustreiche Sparte Mobile Com Sorgen – deren Umsatz fiel um 6,6 Prozent auf 78,6 Millionen Euro. Das Geschäft soll bis Mitte 2011 umgebaut werden. Die Belegschaft des Konzerns sank um 34,2 Prozent auf 2.445 Mitarbeiter. In Bad Oeynhausen sei die Zahl leicht auf rund 220 gestiegen.

Antwort auf Beitrag Nr.: 41.223.082 von Rhinestock am 17.03.11 11:29:20@ Rhinestock

Könntest Du bitte den Chart zu Deinem Posting zur Verfügung stellen? Er ist gestern leider nicht mitgekommen.

Danke!

Könntest Du bitte den Chart zu Deinem Posting zur Verfügung stellen? Er ist gestern leider nicht mitgekommen.

Danke!

Und schon wieder sind wir über die 8 Euro Marke hinausgeschoßen!

Ging ja schneller als ich dachte - aber das ist eben ein Zeichen von Stärke - man kann eigentlich jeden noch so kleinen Rücksetzer zum Kaufen nützen!

Aber das eigentliche Kursfeuerwerk steht uns noch bevor: Denn wenn Japan sich beruhigt hat, dann wird TPK die 1000er Marke sehr schnell erobern und Balda werden wir dann in ganz anderen Kursregionen sehen! Da ist ein Kursverdoppler auf heutigen Stand locker drinnen!

Balda Medical wird dann noch für Überraschungen sorgen - Mobilcom wird entweder wieder in die Gewinnzone gebracht oder verkauft und den Rest kann man sich dann ja denken!

Halte an meinen persönlichen Kursziel von 35-38 Euro innerhalb 12 Monaten fest! Dieses wurde diese Woche erst Recht zementiert und bestätigt!

innerhalb 12 Monaten fest! Dieses wurde diese Woche erst Recht zementiert und bestätigt!

GoBaldaGooooooooooooo!!!

Ging ja schneller als ich dachte - aber das ist eben ein Zeichen von Stärke - man kann eigentlich jeden noch so kleinen Rücksetzer zum Kaufen nützen!

Aber das eigentliche Kursfeuerwerk steht uns noch bevor: Denn wenn Japan sich beruhigt hat, dann wird TPK die 1000er Marke sehr schnell erobern und Balda werden wir dann in ganz anderen Kursregionen sehen! Da ist ein Kursverdoppler auf heutigen Stand locker drinnen!

Balda Medical wird dann noch für Überraschungen sorgen - Mobilcom wird entweder wieder in die Gewinnzone gebracht oder verkauft und den Rest kann man sich dann ja denken!

Halte an meinen persönlichen Kursziel von 35-38 Euro

innerhalb 12 Monaten fest! Dieses wurde diese Woche erst Recht zementiert und bestätigt!

innerhalb 12 Monaten fest! Dieses wurde diese Woche erst Recht zementiert und bestätigt!GoBaldaGooooooooooooo!!!

"Die Bad Oeynhausener Balda AG will ihr operatives Geschäft durch einen Zukauf im Bereich Medizintechnik stärken und 2011 ein leicht positives operatives Ergebnis erreichen. Eine erste "Due-Diligence-Prüfung" von Kaufkandidaten mit 60 bis 120 Millionen Euro Umsatz stehe "in den nächsten Tagen, Wochen bevor", kündigte Alleinvorstand Rainer Mohr an."

NÄCHSTEN TAGEN, WOCHEN!!!! ;-)

NÄCHSTEN TAGEN, WOCHEN!!!! ;-)

Antwort auf Beitrag Nr.: 41.229.086 von GoBaldaGo am 18.03.11 09:46:17Bist echt durchgeknallt - kommst mir vor, wie ein Verkäufer bei einer Kaffee-Fahrt ...

Haben schon ganz andere beim Kurs von 2 Euro gelacht! Und wo sind die Lacher jetzt alle?? :-)

Werden ja sehen wer am Ende lacht - aber bis jetzt hatte der kleine "GoBaldGo" doch nicht ganz Unrecht! ;-)

GoBaldaGoooooooooooooooo!!! ;-)

Werden ja sehen wer am Ende lacht - aber bis jetzt hatte der kleine "GoBaldGo" doch nicht ganz Unrecht! ;-)

GoBaldaGoooooooooooooooo!!! ;-)

Zitat von fraggle: @ Rhinestock - Könntest Du bitte den Chart zu Deinem Posting zur Verfügung stellen? Er ist gestern leider nicht mitgekommen. Danke!

=============================

Hallo fraggle

Nicht mitgekommen? Also ich kann den Chart problemlos sehen in dem Posting. Habe eben auch nochmal geschaut. Schau nochmal nach, ob es immer noch nicht bei dir geht geht. Also wenn du es nicht sehen kannst, dann ist vielleicht bei deinen Browsereinstellungen etwas nicht richtig eingestellt.

Auch der Chart von TPK steht ja aktuell an einer nicht unwichtigen Stelle.

Der TPK-Kurs ist von Dezember bis weit in den Februar in einer Range von ca. 640-760 NT$ gependelt. Danach kam der Ausbruch hoch bis ca. 850 NT$. Nun ist man diese Woche leider wieder in diese alte Range 640/760 NT$ zurückgefallen. Gleichzeitig wurde die schwarze Aufwärtstrendlinie dabei nach unten durchstoßen. Somit muß man nun in dem roten Aufwärtstrendkanal die beiden inneren roten Linie beachten. Vorgestern ist der Kurs in diesem Bereich an einer wichtigen Stelle wieder nach oben abgeprallt. Und zwar nachdem er nochmal die bereits Mitte Februar überwunden leicht fallenden Abwärtstrendlinie erneut angetestet hat. Nun ist der Kurs heute wieder bis an die jüngst unterschrittene schwarze Aufw.trendlinie gelaufen und gleichzeitig auch wieder bis an die Oberkante der gelben Range 640/760 NT$. Jetzt wird es natürlich Anfang kommender Woche spannend, ob es gelingt diese Range wieder nach oben zu verlassen und auch den gebrochenen schwarzen Aufw.trend wieder zurückzuerobern oder ob es jetzt nur ein Kissback an diese Linie war, um nun weiter zu sinken Richtung der unteren roten Aufw.trendkanalbegrenzung. Da der Balda-Kurs sehr starkt davon abhängt was TPK macht, dürfte der Balda-Kurs sich kommende Woche wohl auch daran orientieren wie diese spannende Situation ausgehen wird. Bin mir aktuell unsicher wie es kommende Woche weitergeht. Auf der einen Seite ist TPK zwar nicht selber betroffen von dem Erdbeben bei der Produktion :

TPK touch panel shipments unaffected by Japan earthquake DIGITIMES [Wednesday 16 March 2011]

Touch panel solution maker TPK Touch Solutions has stated that its shipments have not been disrupted by the earthquake that hit Japan on March 11 and its new plant will come online in the third quarter of 2011, which will more than double its capacity for backend modules. TPK has a production capacity for 8-9 million 3.5-inch backend modules and two million 10-inch modules a month currently, and the capacity for each size will be expanded to 14 and six million units, respectively, by the third quarter, sources indicated. Shipments of TPK's touch displays, which are composed of a touch module and a LCD panel, have been gaining momentum over the latest two quarters, said the sources, noting TPK shipments will continue to expand onward due the launch of iPhone 4.

Aber z.B. der wichtige TPK-Kunde Apple könnten Lieferknappheiten bei anderen Bauteilen bekommen und somit indirekt dann auch die Abnahme von TPK-Produkten reduzieren, z.B. für das iPad 2 oder event. den Starttermin für das iPhone 5 weiter nach hinten verlegen. Mal schauen, ob sich Apple dazu äußern wird. Ist ja auch für den Apple-Kurs wichtig. Der ist ja auch jüngst deswegen eingeknickt. Wenn Apple diesbezüglich Entwarnung geben könnte, dann würde auch TPK davon beflügelt werden.

17.03.2011 - Japan-Katastrophe: Auswirkungen auf iPad 2 und iPhone 5 - http://www.apps-news.de/6607/japan-katastrophe-auswirkungen-auf-ipad-2-und-iphone-5/

Die Katastrophe in Japan ist schrecklich. Einer der größten Handelsmächte der Welt gerät aktuell mächtig ins Wanken. Experten schätzen, dass die Japan-Katastrophe sich kurzfristig auch auf die Unterhaltungselektronik auswirken könnte. Denn immerhin ist Japan einer der größten Produzenten einiger Bauteile der Branche. Auch Apple wäre davon wohlmöglich betroffen. Das Unternehmen aus Cupertino bezieht einige Bauteile für das iPad 2 und das neue iPhone 5 aus Japan. Scott Lin, Präsident von Acer Taiwan geht davon aus, dass LCD-Panels und anderen wichtige Betriebsstoffe bereits heute nur noch bedingt verfügbar seien. Auch Analyst Michael Yang von iSuppli bestätigt dies und geht davon aus, dass NAND-Flash-Speicherchips, die auch für Apple’s iPad 2 und iPhone 5 relevant sind, nur noch in geringen Mengen aktuell verfügbar sind. Wie dramatisch die Auswirkungen auf die Mobilfunkindustrie werden könnte, zeigt die Tatsache, dass Toshiba etwa 40 Prozent der Chips weltweit produziert.... Sollte die Krise in Japan allerdings länger andauern, kann es bei dem ein oder anderen Bauteil sicherlich zu Engpässen kommen, die dann auch Auswirkungen auf die Produktion des iPad 2 und die bevorstehende Einführung des iPhone 5 haben könnte. ....

____________

Erdbeben in Japan: Verzögerung der iPad 2-Produktion? Freitag, 18th März, 2011 - http://www.itouch-magazine.eu/erdbeben-in-japan-verzoegerung-der-ipad-2-produktion/8453.html

Was gerade in Japan passiert, das ist mehr als schrecklich und zeigt, wie gewaltig die Natur in den Lebensraum des Menschen eindringen kann. Dass das schwere Erdbeben in Japan auch Auswirkungen auf die Wirtschaft haben könnte, das war von vornherein klar, unter anderem soll auch Apple von den Erdbeben in Japan betroffen sein. Sollte sich die Situation in Japan nicht bald verbessern, dann könnte dies Verzögerungen der iPad 2-Produktion zur Folge haben. Aus Japan stammen nämlich diverse Bauteile des Apple iPad 2, unter anderem auch die Displaygläser, die Akkus oder der integrierte Kompass. All diese Teile sind Bestandteil eines fertigen Apple iPad 2-Modells, weshalb bei Knappheit einzelner Teile auch kein komplettes iPad 2 gefertigt werden kann. Dementsprechend spekuliert man bei iSuppli, das Apple durch die fehlenden Lieferungen in der iPad 2-Produktion beeinträchtigt werden könnte, was in wenigen Wochen für Apple problematisch werden kann. Denn schon jetzt kann Apple die Nachfrage nach Apple iPad 2-Modellen in den USA kaum decken, sobald das iPad 2 ab dem 25. März unter anderem auch in Europa verkauft wird, könnte sich die Situation weiter zuspitzen. Im Moment scheinen die Reserven an Bauteilen bei Apple noch auszureichen, doch das könnte sich schnell ändern, insbesondere angesichts der unglaublich großen Nachfrage nach Apple iPad 2-Geräten in den USA.

Antwort auf Beitrag Nr.: 41.228.942 von GoBaldaGo am 18.03.11 09:29:32du berücksichtigtst nicht die durch das erdbeben hervorgerufene verschiebung des japanischen festlandes,dort wo japan einmal war klaft nun ein super gap welches geschlossen werden muss,ob dies unterseeisch durch einströmendes magma oder erneut durch ein beben geschieht bleibt zu beobachten.ich persönlich rechne mit erneuten erdstössen-wohlmöglich vor kalifornien oder sumatra. taiwan und die küstengebiete chinas sind immer noch gefährdet

Antwort auf Beitrag Nr.: 41.230.885 von Rhinestock am 18.03.11 13:21:15rhinestock ich habe eine frage als chefökonom der kleinanleger an Dich. wenn apple bereits jetzt von bevorstehenden lieferengpässen spricht oder gar einer ..notversorgung.. von Iphones and Pads warum erhöht Apple nicht einfach den Preis dieser begehrten waren?

Antwort auf Beitrag Nr.: 41.231.778 von lumumba72 am 18.03.11 14:50:53für foxconn seh ich nicht so die gefahr,sicher als zulieferer is foxconn in gewisser weise auch von den Bigies abhängig. aber foxconn verliess zum teil in 2010 chinesische küstengebiete und zog sich um zu produzieren etwas weiter ins landesinnere zurück dort sollten sie ersteinmal eine vor naturgewalten sichere produktionsstätte gefunden haben.

Antwort auf Beitrag Nr.: 41.231.833 von Manaserv am 18.03.11 14:58:34So etwas wagen eigentlich nur Fluggesellschaften, Strom- und Ölkonzerne.

Alle anderen Unternehmen vergraulen ungern ihre Kunden.

Alle anderen Unternehmen vergraulen ungern ihre Kunden.

Antwort auf Beitrag Nr.: 41.232.540 von bruder-nikolaus am 18.03.11 16:19:06ich versuche lediglich eine neutrale sichtweise zu bewahren,schon als aktionär hab ich dies versucht

(Berenberg Bank) Balda AG, buy, 12,5 EUR

Erschienen am 18.03.2011

HAMBURG (dpa-AFX Analyser) - Die Berenberg Bank hat die Einstufung für die Aktie von Balda nach Gesamtjahreszahlen 2010 auf "Buy" mit einem Kursziel von 12,50 Euro belassen. Der Entwickler von Kunststoffschalen für die Mobilfunkindustrie kündigte eine Akquisition für die Medizin-Sparte an, die einen größeren Umfang als von ihm zunächst erwartet habe, schrieb Analyst Zhancheng Li in einer Studie vom Freitag. Die Bekanntgabe von Details zu der Akquisition in der Mitte des Jahres dürfte der nächste Impulsgeber für die Aktie sein.

AFA0081 2011-03-18/14:16

Erschienen am 18.03.2011

HAMBURG (dpa-AFX Analyser) - Die Berenberg Bank hat die Einstufung für die Aktie von Balda nach Gesamtjahreszahlen 2010 auf "Buy" mit einem Kursziel von 12,50 Euro belassen. Der Entwickler von Kunststoffschalen für die Mobilfunkindustrie kündigte eine Akquisition für die Medizin-Sparte an, die einen größeren Umfang als von ihm zunächst erwartet habe, schrieb Analyst Zhancheng Li in einer Studie vom Freitag. Die Bekanntgabe von Details zu der Akquisition in der Mitte des Jahres dürfte der nächste Impulsgeber für die Aktie sein.

AFA0081 2011-03-18/14:16

Antwort auf Beitrag Nr.: 41.233.357 von Manaserv am 18.03.11 17:56:36Auch ich habe mich bei meiner Antwort um eine neutrale Beurteilung bemüht.

Daher sei ganz ernsthaft gefragt:

Wie erfreut würde die Öffentlichkeit/Apple-Gemeinde die Nachricht aufnehmen, dass Mr. Jobs das Japan-Desaster zum Anlass nimmt, derart kurzfristig (überhastet?) die Preise für Ipad und Co. anzuheben?

Ein Unternehmen wie Apple lebt immer auch von seinem guten Ruf.

Ich würde in der aktuellen Situation noch nicht zu solchen Instrumenten greifen.

Daher sei ganz ernsthaft gefragt:

Wie erfreut würde die Öffentlichkeit/Apple-Gemeinde die Nachricht aufnehmen, dass Mr. Jobs das Japan-Desaster zum Anlass nimmt, derart kurzfristig (überhastet?) die Preise für Ipad und Co. anzuheben?

Ein Unternehmen wie Apple lebt immer auch von seinem guten Ruf.

Ich würde in der aktuellen Situation noch nicht zu solchen Instrumenten greifen.

Schönen, guten Morgen!

TPK im Minus und Balda im Plus! Na das ist ja mal ein Wochenstart!

Aber ist ja auch kein Wunder - denn Balda hat noch einiges aufzuholen - faire Wert ist ja momentan bei 12,50 Euro!

Bin aber überzeugt, daß TPK die 1000er Marke in absehbarer Zeit knacken wird und dann wird Balda in ganz anderen Regionen sich befinden!

Japan und Lybien dürfte bald mal erledigt sein und dann steht auch einen positiven Marktumfeld nichts mehr im Wege!

GoBaldaGoooooooooooooooooooooooooooooooo!!!

TPK im Minus und Balda im Plus! Na das ist ja mal ein Wochenstart!

Aber ist ja auch kein Wunder - denn Balda hat noch einiges aufzuholen - faire Wert ist ja momentan bei 12,50 Euro!

Bin aber überzeugt, daß TPK die 1000er Marke in absehbarer Zeit knacken wird und dann wird Balda in ganz anderen Regionen sich befinden!

Japan und Lybien dürfte bald mal erledigt sein und dann steht auch einen positiven Marktumfeld nichts mehr im Wege!

GoBaldaGoooooooooooooooooooooooooooooooo!!!

TPK bei 735 mit -18

Antwort auf Beitrag Nr.: 41.239.740 von GoBaldaGo am 21.03.11 09:43:37Woraus resultiert dieser "faire Wert" Ihrer Meinung nach?

Ich nutze dieses Forum zur Informationsgewinnung und bei Ihnen erwächst sich mir der Eindruck, als würden sie hauptberuflich Versicherungen verkaufen. Nicht so schlimm wie die Kaffeefahrten jedenfalls. Verzweifelte Zocker, die noch auf einem Aktienpaket von 2007 sitzen, kam mir noch in den Sinn. Aber das wäre ja ziemlich abwegig.

Aber mal im Ernst! Gibt es eine möglichkeit bei WO, wie ich kreative Postings ausblenden kann? Das ist jetzt keine rethorische Frage, sondern würd mich sehr interessieren.

THX

Ich nutze dieses Forum zur Informationsgewinnung und bei Ihnen erwächst sich mir der Eindruck, als würden sie hauptberuflich Versicherungen verkaufen. Nicht so schlimm wie die Kaffeefahrten jedenfalls. Verzweifelte Zocker, die noch auf einem Aktienpaket von 2007 sitzen, kam mir noch in den Sinn. Aber das wäre ja ziemlich abwegig.

Aber mal im Ernst! Gibt es eine möglichkeit bei WO, wie ich kreative Postings ausblenden kann? Das ist jetzt keine rethorische Frage, sondern würd mich sehr interessieren.

THX

Hat sich gerade erledigt. Gefunden. Nächstes Mal schaue ich erst, bevor mein Gemüt in die Tasten haut.

@all

Wie beurteilt Ihr die Leistung von Michael Sienkiewicz als CEO?

Ich kann es objektiv nicht beurteilen, daher frage ich hier im Forum.

Danke im voraus

Wie beurteilt Ihr die Leistung von Michael Sienkiewicz als CEO?

Ich kann es objektiv nicht beurteilen, daher frage ich hier im Forum.

Danke im voraus

die indizes sind fett im plus und balda ist im minus

Zitat von alternattic: Woraus resultiert dieser "faire Wert" Ihrer Meinung nach?

Ich nutze dieses Forum zur Informationsgewinnung und bei Ihnen erwächst sich mir der Eindruck, als würden sie hauptberuflich Versicherungen verkaufen. Nicht so schlimm wie die Kaffeefahrten jedenfalls. Verzweifelte Zocker, die noch auf einem Aktienpaket von 2007 sitzen, kam mir noch in den Sinn. Aber das wäre ja ziemlich abwegig.

Aber mal im Ernst! Gibt es eine möglichkeit bei WO, wie ich kreative Postings ausblenden kann? Das ist jetzt keine rethorische Frage, sondern würd mich sehr interessieren.

THX

DANKE für den Input, habe seine Beiträge auch gleich ausgeblendet!!

Antwort auf Beitrag Nr.: 41.242.134 von mawasch am 21.03.11 16:09:32Na du hast Probleme.

Dafür hat sich doch Balda letzten Donnerstag und Freitag super geschlagen.

Dafür hat sich doch Balda letzten Donnerstag und Freitag super geschlagen.

Antwort auf Beitrag Nr.: 41.242.394 von lumumba72 am 21.03.11 16:42:05was hat bitte das eine mit dem anderen zu tun

Antwort auf Beitrag Nr.: 41.242.503 von lumumba72 am 21.03.11 16:57:36oh,schön den komiker mal selbst kennen zu lernen dann leg mal los...

dann leg mal los...

Antwort auf Beitrag Nr.: 41.242.521 von mawasch am 21.03.11 16:59:50Wie loslegen?

Du hast doch ein Problem mit dem Kurs, bei dem es kein Problem gibt.

Du hast doch ein Problem mit dem Kurs, bei dem es kein Problem gibt.

@mawasch, da du mich ja jetzt auch per Boardmail nervst, hier mal ein paar Bildchen für dich.

Zitat von alternattic: @all

Wie beurteilt Ihr die Leistung von Michael Sienkiewicz als CEO?

Ich kann es objektiv nicht beurteilen, daher frage ich hier im Forum.

Danke im voraus

============================================

Naja, objektiv hat er im letzten Geschäftsjahr je 4€ Umsatz ca. 1€ Verlust gemacht. (Umsatz 141,1 Mio. Euro, EBIT minus 37,4 Mio.) Vielleicht gibt dir das ja einen ersten Hinweis über die "Leistung" dieses Knaben. Aber meine natürlich subjektive Meinung ist folgende. Jede Parkuhr hätte den Job besser gemacht. Auch der Knabe hat (erwartungsgemäß) Infocom runtergewirtschaftet und das operative Geschäft von Balda nicht in den Griff bekommen/bekommen wollen. Die Zahlen von Q.4/10 waren die absoltute Lachnummer. Sowas mieses muß man erstmal in einem boomenden Markt fertigbringen, in einem Quartal wo es in der Vergangenheit saisonal immer die mit Abstand besten Q. Zahlen eines Jahres gab. So grottig hatte zuvor auch schon der Ex-CEO Gut gewirtschaftet, nur konnte der da noch nicht auf die inzwischen hohen TPK-Ausschüttungen zurückgreifen zum "löschen". Ohne diese TPK-Zahlungen wäre bei Balda unter einem CEO Sienkiewicz wieder das Insolvenzgespenst am Horizont aufgetaucht. EBIT 2010 => minus 37,4 Mio. Euro. Da hätte man den Voll-Horst Gut auch gleich behalten können. Sienkiewicz war ja auch so gut wie nie der Firmenzentrale, sondern fast ständig in den Staaten auf seiner Couch. War halt wie schon die ganzen Luftpumpen-CEOs der letzten Jahre nur ein passives Püppchen vom Chiang, der lediglich aufpassen sollte, daß Chiang ständig über die TPK Anteile von Balda verfügen kann wie er lustig ist. Ähnlich lächerlich ist ja auch immernoch der Balda-AR besetzt. Da hätte man auch den Golfer R. Roy behalten können. Wenn bei Balda ein CEO am Ruder gewesen wäre der ernsthaft Interesse an der Firma gehabt hätte, dann wäre Infocom am ersten Tag der Amtsübernahme schon direkt als erste Maßnahme zum Verkauf gestellt worden, anstatt damit weiterhin ungeniert riesige Millionenbeträge noch zu vernichten und auch noch zusätzlich so eine neu Cashburn-Baustelle in Malaysia aufzumachen, wo offenbar noch kein Mensch was von Materialwirtschaft und Lagerhaltung gehört hat (Stichwort: Wertberichtigung Zukaufteile). Ein schlauer unabhängiger CEO hätte nur die kleine profitable Medical behalten und so wenig wie möglich von TPK abgegeben. So wird man nun auf Befehl von Chiang alle restlichen TPK-Anteile so schnell wie möglich nach Lockup Ende abgeben in nicht zu ferner Zukunft und damit eine unproduktive stark kursdrückende Sonderdivi zahlen und vielleicht noch einen völlig überteuerten Zukauf für Medical machen, wo dann die Goodwill-Wertberichtigungen in den kommenden Jahren schon wieder vorprogrammiert sind. Nach der Sonderdivi wird Balda wieder in tiefe Kursniederungen abtauchen, aus dem SDAX fliegen und wenn man etwas Glück hat, wird der bescheiden Rest von Balda dann selber mal irgendwann in den kommenden Jahren geschluckt werden. Und weil eben bei Balda seit Jahren nur erfolglose Pseudo-Manager am Werk sind und das operative Geschäft bei Balda weiterhin nichtmals genug einbringt, um die Portokasse von Balda aufzufüllen, wird man weiterhin nur auf den TPK-Kurs schauen, um einen Anhaltspunkt zu haben was der Balda-Kurs macht. Alles außerhalb der verbliebenen TPK-Anteile interessiert nicht. Dafür haben leider so Witzfiguren wie eben ein Sienkiewicz mitgesorgt. Und ich würde mich nicht wundern, wenn nach dem Verkauf der letzten TPK-Anteile dann der nächste Marionetten-CEO gehen würde mit einem goldenen Handschlag. Dann hätte der chiangige Mohr seine Schuldigkeit getan, dann kann der Mohr gehen....

Antwort auf Beitrag Nr.: 41.242.783 von Rhinestock am 21.03.11 17:31:20..in nicht zu ferner Zukunft und damit eine unproduktive stark kursdrückende Sonderdivi zahlen und vielleicht noch einen völlig überteuerten Zukauf für Medical machen.. und was wird dann aus hr.kitzinger? naja vllt. hat er auch nur für mich selbst investiert weil er mir einen neuen audi kaufen möchte damit ich dann den neuen zukauf bei der medical besuchen fahren kann

Antwort auf Beitrag Nr.: 41.242.783 von Rhinestock am 21.03.11 17:31:20@Rhinestock

Ich sehe es genauso. Aus Balda hätte was großes werden können (50% TPK). Aber jetzt die Ankündigung einer "Sonderdividende", baldigem Ende der Lockup-Frist sowie grotten-schlechtem operativem Geschäft hat bei mir die Reisleine gerissen. Seit 10 Jahren war ich ununterbrochen investiert und hatte immer "verbilligt" - selbst bei 30ct habe ich gut nachgelegt. Das "Aushalten" hat sich gelohnt - seit ein paar Tagen bin ich mit einer hübschen Rendite steuerfrei "All out".

Besonders Dir, Rhinestock möchte ich herzlich danken. Deine Beiträge sind immer sehr objektiv und erstklassig recherchiert - oft untermalt mit schönen Metaphern.

Das Balda-GoGo-Girl werde ich vermissen

Ich sehe es genauso. Aus Balda hätte was großes werden können (50% TPK). Aber jetzt die Ankündigung einer "Sonderdividende", baldigem Ende der Lockup-Frist sowie grotten-schlechtem operativem Geschäft hat bei mir die Reisleine gerissen. Seit 10 Jahren war ich ununterbrochen investiert und hatte immer "verbilligt" - selbst bei 30ct habe ich gut nachgelegt. Das "Aushalten" hat sich gelohnt - seit ein paar Tagen bin ich mit einer hübschen Rendite steuerfrei "All out".

Besonders Dir, Rhinestock möchte ich herzlich danken. Deine Beiträge sind immer sehr objektiv und erstklassig recherchiert - oft untermalt mit schönen Metaphern.

Das Balda-GoGo-Girl werde ich vermissen

Wie geht denn das normalerweise mit der Dividende? Ich hatte bisher noch nie Aktien, bei denen eine Dividende ausgeschüttet wurde.

Wird die Ausschüttung automatisch in mein Depot übertragen und die Stückzahl verhältnismäßig verringert?

Geht dann der Kurs erfahrungsgemäß unverhältnismäßig weit nach unten? Soll heißen: Sollte man vielleicht sogar noch vor der Dividendenzahlung sein Depot auflösen? Das ist nämlich noch aus 2008

Wird die Ausschüttung automatisch in mein Depot übertragen und die Stückzahl verhältnismäßig verringert?

Geht dann der Kurs erfahrungsgemäß unverhältnismäßig weit nach unten? Soll heißen: Sollte man vielleicht sogar noch vor der Dividendenzahlung sein Depot auflösen? Das ist nämlich noch aus 2008

Antwort auf Beitrag Nr.: 41.243.614 von Ublix am 21.03.11 19:24:07ublix?? möchtest Du den uns verlassn? aussteigen wo man doch weiss das superchiang uns reich macht? damit zur frage von permolinker pernodtrinker: nein,die dividende wird durch Deine Depotbank direkt versteuert und Deinem Depot gutgeschrieben,die aktienanzahl verringert sich nicht allerdings könnte der aktienkurs um 99,98% fallen was dann Deine Dividende fast verbraucht.. einstiegskurs 2008 0,70cent plus 9euro dividende - verpasster kursverfall= Dein Gewinn

-sein baldaaktiendepot braucht man auch noch nicht auflösen vor dem 27.05 da weder über die höhe der dividende noch über den fallout Stichtag etwas offilzielles kursiert.

wenn Balda eine dividende beschliesst dann kann sich dies nur aus dem erlös eines etwaigen verkaufes von 50% des jetzigen bestandes an tpk stücken also 18mio beziehen,diese summe würde aber eher zur tilgung noch bestehender verbindlichkeiten und für bebrochene zukäufe für die sparte medical und event. einem neuen audi für mich verwendet werden.

aussteigen wo man doch weiss das superchiang uns reich macht? damit zur frage von permolinker pernodtrinker: nein,die dividende wird durch Deine Depotbank direkt versteuert und Deinem Depot gutgeschrieben,die aktienanzahl verringert sich nicht allerdings könnte der aktienkurs um 99,98% fallen was dann Deine Dividende fast verbraucht.. einstiegskurs 2008 0,70cent plus 9euro dividende - verpasster kursverfall= Dein Gewinn -sein baldaaktiendepot braucht man auch noch nicht auflösen vor dem 27.05 da weder über die höhe der dividende noch über den fallout Stichtag etwas offilzielles kursiert.

wenn Balda eine dividende beschliesst dann kann sich dies nur aus dem erlös eines etwaigen verkaufes von 50% des jetzigen bestandes an tpk stücken also 18mio beziehen,diese summe würde aber eher zur tilgung noch bestehender verbindlichkeiten und für bebrochene zukäufe für die sparte medical und event. einem neuen audi für mich verwendet werden.

Antwort auf Beitrag Nr.: 41.243.614 von Ublix am 21.03.11 19:24:07ja,jetzt hats es bei mir klick gemacht,dauert manchmal..sass noch auf töpfchen. klar meinst Du die alten 50%,nach diversen abverkäufen 38%,dann 20% und jetzt 17einhalb. ich frage mich wie gut sind die chinesischen kontakte von hr.kitziger? er ist der einzige von balda der offiziell investiert ist. soviel ich weiss hängt er noch bei serafin an bord wobei hier interessant wäre er wäre neuer ceo nach mohr ,Balda beteiligt sich bei serafin-die in sich vereint ( http://bonacn.manufacturer.globalsources.com/si/600882514649…und http://www.nextrusion.de/products/product-range/ und beide interessieren sich für )http://bonacn.manufacturer.globalsources.com/si/6008825146…

,Balda beteiligt sich bei serafin-die in sich vereint ( http://bonacn.manufacturer.globalsources.com/si/600882514649…und http://www.nextrusion.de/products/product-range/ und beide interessieren sich für )http://bonacn.manufacturer.globalsources.com/si/6008825146…

Antwort auf Beitrag Nr.: 41.244.678 von Manaserv am 21.03.11 22:44:25ei fehler..Balda beteiligt sich bei serafin-die in sich vereint ( http://bonacn.manufacturer.globalsources.com/si/600882514649…und http://www.nextrusion.de/products/product-range/ und beide interessieren sich für )http://bonacn.manufacturer.globalsources.com/si/6008825146… serafin vereint http://www.perga.de/de/perga-plastic/index.html und http://www.nextrusion.de/products/solutions

Antwort auf Beitrag Nr.: 41.244.708 von Manaserv am 21.03.11 22:51:19der link müsste gehen http://bonacn.manufacturer.globalsources.com/si/600882514649… .

Antwort auf Beitrag Nr.: 41.243.912 von Pernodtrinker am 21.03.11 20:10:26@Pernodtrinker

Das war einer der vielen Gründe, warum ich jetzt verkauft habe. Ich hatte auch Altaktien (vor 2009). Bei Balda-Kurs von 8,- Verkauf ohne Dividende hatte ich jetzt 8,- Erlös je Aktie.

Bei Verkauf nach "Sonderdividende, z.B. 6,-" wäre Balda Kurs (Ex-Dividende) sofort auf 2,- gesunken. Auf meinem Konto hätte ich dann ohne Steuern 6,- haben müssen - davon zieht mir die Bank aber direkt 25 % Abgeltungsteuer ab = 4,50. In der Summe wäre ich also bei 2,- je Aktie + 4,50 nach Steuern = 6,50 gekommen.

http://de.wikipedia.org/wiki/Dividende

Dann habe ich doch jetzt ein besseres Geschäft gemacht. Der Kurs müsste in meinem Fall (wohlgemerkt Alt-Aktien) Richtung 10,- gehen um mit Dividende dann bei ca. 8,- Erlöse zu stehen. Bei den "tollen Aussichten" dann lieber jetzt.

Das war einer der vielen Gründe, warum ich jetzt verkauft habe. Ich hatte auch Altaktien (vor 2009). Bei Balda-Kurs von 8,- Verkauf ohne Dividende hatte ich jetzt 8,- Erlös je Aktie.

Bei Verkauf nach "Sonderdividende, z.B. 6,-" wäre Balda Kurs (Ex-Dividende) sofort auf 2,- gesunken. Auf meinem Konto hätte ich dann ohne Steuern 6,- haben müssen - davon zieht mir die Bank aber direkt 25 % Abgeltungsteuer ab = 4,50. In der Summe wäre ich also bei 2,- je Aktie + 4,50 nach Steuern = 6,50 gekommen.

http://de.wikipedia.org/wiki/Dividende

Dann habe ich doch jetzt ein besseres Geschäft gemacht. Der Kurs müsste in meinem Fall (wohlgemerkt Alt-Aktien) Richtung 10,- gehen um mit Dividende dann bei ca. 8,- Erlöse zu stehen. Bei den "tollen Aussichten" dann lieber jetzt.

TPK fast 5% im Plus- Kurs: 771000 TWD!

Unternehmensberichte heute, 08:00 Börsen-Zeitung

Balda plant Zukauf in der Medizintechnik

Börsen-Zeitung, 22.3.2011

sp Düsseldorf - Der Hersteller von Kunststoff- und Elektronikprodukten Balda will in der Medizintechnik zukaufen. "Mit einer erfolgreichen Akquisition könnten wir die Grundpfeiler für eine zukunftsweisende Struktur und eine profitable Ausrichtung der Unternehmensgruppe setzen", sagte der neue Vorstandschef Rainer Mohr bei der Vorstellung der Bilanzzahlen. Das Unternehmen habe konkrete Übernahmeziele mit einem Umsatzvolumen zwischen 60 und 120 Mill. Euro im Visier. Über die Phase von Sondierungsgesprächen sei man bereits hinaus. Eine Übernahme sei für Balda - unabhängig von einem möglichen Verkauf der Beteiligung am Touchscreen-Hersteller TPK - aus eigener Kraft zu stemmen, versicherte Mohr.

Für 2011 erwartet Balda ein leicht positives Ergebnis vor Steuern. Dazu sollen Kunststoffprodukte für Pharmazie, Diagnostik und Medizintechnik organisch mit einem "deutlich zweistelligen Umsatzwachstum und einem ...

Um den vollständigen Text zu lesen, klicken Sie hier...

Dieser Artikel wird bereitgestellt von www.boersen-zeitung.de

Balda plant Zukauf in der Medizintechnik

Börsen-Zeitung, 22.3.2011

sp Düsseldorf - Der Hersteller von Kunststoff- und Elektronikprodukten Balda will in der Medizintechnik zukaufen. "Mit einer erfolgreichen Akquisition könnten wir die Grundpfeiler für eine zukunftsweisende Struktur und eine profitable Ausrichtung der Unternehmensgruppe setzen", sagte der neue Vorstandschef Rainer Mohr bei der Vorstellung der Bilanzzahlen. Das Unternehmen habe konkrete Übernahmeziele mit einem Umsatzvolumen zwischen 60 und 120 Mill. Euro im Visier. Über die Phase von Sondierungsgesprächen sei man bereits hinaus. Eine Übernahme sei für Balda - unabhängig von einem möglichen Verkauf der Beteiligung am Touchscreen-Hersteller TPK - aus eigener Kraft zu stemmen, versicherte Mohr.

Für 2011 erwartet Balda ein leicht positives Ergebnis vor Steuern. Dazu sollen Kunststoffprodukte für Pharmazie, Diagnostik und Medizintechnik organisch mit einem "deutlich zweistelligen Umsatzwachstum und einem ...

Um den vollständigen Text zu lesen, klicken Sie hier...

Dieser Artikel wird bereitgestellt von www.boersen-zeitung.de

Antwort auf Beitrag Nr.: 41.243.614 von Ublix am 21.03.11 19:24:07Das Balda-GoGo-Girl werde ich vermissen

Moin.

Nach diesem,von geballtem Wissen geprägten Beitrag Rhinestocks, wird der doch hoffentlich bald im Boden versinken

@ Rhinestock

Danke, bekommst einen Daumen

Moin.

Nach diesem,von geballtem Wissen geprägten Beitrag Rhinestocks, wird der doch hoffentlich bald im Boden versinken

@ Rhinestock

Danke, bekommst einen Daumen

Danke Manaserv, danke Ublix,

für die Erklärungen bzgl. der Dividende.

Ich hab schon fast geahnt, daß ich das gesamte Depot vor dem Stichtag besser realisieren werde.

Hab ich das richtig verstanden, daß ich die Dividendenausschüttung versteuern muss, obwohl ich seit 2008 die Balda im Depot habe?

Das zwingt mich ja fast dazu, vorher zu verkaufen.

für die Erklärungen bzgl. der Dividende.

Ich hab schon fast geahnt, daß ich das gesamte Depot vor dem Stichtag besser realisieren werde.

Hab ich das richtig verstanden, daß ich die Dividendenausschüttung versteuern muss, obwohl ich seit 2008 die Balda im Depot habe?

Das zwingt mich ja fast dazu, vorher zu verkaufen.

Zitat von Pernodtrinker: Danke Manaserv, danke Ublix,

für die Erklärungen bzgl. der Dividende.

Ich hab schon fast geahnt, daß ich das gesamte Depot vor dem Stichtag besser realisieren werde.

Hab ich das richtig verstanden, daß ich die Dividendenausschüttung versteuern muss, obwohl ich seit 2008 die Balda im Depot habe?

Das zwingt mich ja fast dazu, vorher zu verkaufen.

Zitat von Pernodtrinker: Danke Manaserv, danke Ublix,

für die Erklärungen bzgl. der Dividende.

Ich hab schon fast geahnt, daß ich das gesamte Depot vor dem Stichtag besser realisieren werde.

Hab ich das richtig verstanden, daß ich die Dividendenausschüttung versteuern muss, obwohl ich seit 2008 die Balda im Depot habe?

Das zwingt mich ja fast dazu, vorher zu verkaufen.

Ich verstehe ehrlich gesagt diese ganze Diskussion zum jetzigen Zeitpunkt nicht. Euch ist schon klar, dass eine eventuelle Sonderdividende aus Anteilsverkauf TPK erst zur HV 2012 aktuell wird ?? Zur jetzigen HV könnte über eine Sonderdividende aus den noch vorhandenen 50 Mio. Cash (Geschäftsjahr 2010) "nachgedacht" werden. Aber den Betrag wird Balda ja wohl für einen Zukauf verwenden, wenn die Gerüchte denn so stimmen.

Antwort auf Beitrag Nr.: 41.248.187 von Limit Up am 22.03.11 15:50:33Das mag ja alles ein - aber ab Ende April kann Balda seine TPK-Anteile (50%) verkaufen. Wenn Balda TPK verkauft, drückt dies auch den Kurs von TPK - damit wird auch der Kurs von Balda belastet. Und dann möchte ich mal beide Kurse sehen, wenn viele Aktionäre gleichzeitig zum Ausgang wollen ...

Ich vermute auch, dass irgendwann mal die Familie Chiang (Management von TPK und die 27.6% Anteil an Balda hat - übrings ein massiver Interessenskonflikt) ihre Gewinne realisieren möchte ...

"Sonderdividende", "Medical" - bla bla bla - dem Balda-Management glaube ich nichts mehr - der größte Klopper war doch wieder kürzlich die Wandelanleihe.

Mag sein, dass ich mich irre - aber ich kann mit meiner Entscheidung gut leben.

Ich vermute auch, dass irgendwann mal die Familie Chiang (Management von TPK und die 27.6% Anteil an Balda hat - übrings ein massiver Interessenskonflikt) ihre Gewinne realisieren möchte ...

"Sonderdividende", "Medical" - bla bla bla - dem Balda-Management glaube ich nichts mehr - der größte Klopper war doch wieder kürzlich die Wandelanleihe.

Mag sein, dass ich mich irre - aber ich kann mit meiner Entscheidung gut leben.

Antwort auf Beitrag Nr.: 41.247.824 von Pernodtrinker am 22.03.11 14:55:10im grunde ist eine dividende kein spekulationsgewinn..deshalb würde sie immer versteuert egal ob man die aktien 6monate oder 3 jahre hatte,unter ..abgeltungssteuerfrei.. fallen nur gewinne resultierend aus der differenz von ankauf und verkauf von wertpapieren,die steuer auf die dividende kannst Du aber mit verlusten gegenrechnen lassen.

Zitat von Manaserv: im grunde ist eine dividende kein spekulationsgewinn..deshalb würde sie immer versteuert egal ob man die aktien 6monate oder 3 jahre hatte,unter ..abgeltungssteuerfrei.. fallen nur gewinne resultierend aus der differenz von ankauf und verkauf von wertpapieren,die steuer auf die dividende kannst Du aber mit verlusten gegenrechnen lassen.

Hi Mana, Du schreibst auch "Dividende". Das ist aber genau das, was mich stört. Wir diskutieren hier über "ungelegte Eier". Es ist hier sprachlich immer von "Sonderdividende" die Rede, tatsächlich handelt es sich aber um eine "Sonderausschüttung" und die kann in verschiedenster Form erfolgen. Abhängig davon, wie die AG diese Ausschüttung vorbereitet, kann sie auch vollkommen steuerfrei dem Aktionär zukommen. Möglichkeiten gibt es da genug, es muss keine "Dividende" sein. Und Zeit bis zur HV 2012 ist auch noch reichlich....

Antwort auf Beitrag Nr.: 41.248.575 von Limit Up am 22.03.11 16:52:52ja,ist doch meine rede.. wieso sollt am 27.05 für 2012 überhaupt etwas beschlossen werden wenn man noch gar nicht weiss wie sich der tpk kurs in den kommenden monaten überhaupt entwickelt,sicher kann man für 012 15euro dividende beschliessen,der verkauf der tpk anteile von rund 17einhalb prozent müsste dann rund 870 mio euro einbringen,dann wär es besser man wandelt 435 mio euro lieber in tpk aktien um,verkauft ende mai/anfang juni 011 8,8 prozent von tpk löst weitere verbindlichkeiten und gönnt sich im juli 011 einen hübschen zukauf für die medical und mir einen eisbecher und einen audi gefüllt mit einigen Baldaaktien-weil irgendwie unterhalten muss ich den audi auch von was

TPK heute 1,167 % im Plus. Kurs: 780000TWD.

Sonderdividende

Unter einer Sonderdividende (auch Sonderausschüttung) versteht man eine einmalige Ausschüttung (Dividende) an die Anteilseigner einer Kapitalgesellschaft.

Bei börsennotierten Gesellschaften führt die Auszahlung zu einer Anpassung des Aktienkurses am Tage der Zahlung (Ex-Tag) mit einem Rückgang des Kurses um den Betrag der Zahlung. Sonderdividenden haben darüber hinaus meist keinen nachhaltigen Einfluss auf den Kurs des Unternehmens.

Der Grund für Sonderdividenden liegen im Vorhandensein überschüssiger liquider Mittel oder ungenutzter freier Verschuldungskapazitäten. Bilanziell bedarf die Sonderdividende eine Kapitalherabsetzung oder die Auflösung von Kapitalrücklagen. Die Sonderdividende ist i.d.R. steuerfrei, da es sich um eine Rückzahlung von in der Vergangenheit vorgenommenen Einlagen, bzw. aus versteuerten Gewinnen erstellten Rücklagen handelt.

Oftmals veranlasst der Druck einflussreicher Aktionäre die Ausschüttung von Sonderdividenden, die keine sinnvolle Investitionsmöglichkeit für die verfügbaren Mittel sehen. In Einzelfällen veranlassten Finanzinvestoren die Aufnahme von Neuverschuldung mit dem Ziel, das geliehene Mittel unmittelbar in Form einer Sonderdividende auszuschütten (auch als leveraged recap bezeichnet).

Die Sonderausschüttung ist dadurch zum entscheidenden Finanzmarktinstrument geworden, anhand dessen der Schuldenübertrag vom Käufer eines Unternehmens auf das Unternehmen selbst abgewickelt wird. Die übertragene Schuldenlast hat dabei in Einzelfällen maßgeblich zur Insolvenz von Traditionsunternehmen beigetragen.

http://de.wikipedia.org/wiki/Sonderdividende

Unter einer Sonderdividende (auch Sonderausschüttung) versteht man eine einmalige Ausschüttung (Dividende) an die Anteilseigner einer Kapitalgesellschaft.

Bei börsennotierten Gesellschaften führt die Auszahlung zu einer Anpassung des Aktienkurses am Tage der Zahlung (Ex-Tag) mit einem Rückgang des Kurses um den Betrag der Zahlung. Sonderdividenden haben darüber hinaus meist keinen nachhaltigen Einfluss auf den Kurs des Unternehmens.

Der Grund für Sonderdividenden liegen im Vorhandensein überschüssiger liquider Mittel oder ungenutzter freier Verschuldungskapazitäten. Bilanziell bedarf die Sonderdividende eine Kapitalherabsetzung oder die Auflösung von Kapitalrücklagen. Die Sonderdividende ist i.d.R. steuerfrei, da es sich um eine Rückzahlung von in der Vergangenheit vorgenommenen Einlagen, bzw. aus versteuerten Gewinnen erstellten Rücklagen handelt.

Oftmals veranlasst der Druck einflussreicher Aktionäre die Ausschüttung von Sonderdividenden, die keine sinnvolle Investitionsmöglichkeit für die verfügbaren Mittel sehen. In Einzelfällen veranlassten Finanzinvestoren die Aufnahme von Neuverschuldung mit dem Ziel, das geliehene Mittel unmittelbar in Form einer Sonderdividende auszuschütten (auch als leveraged recap bezeichnet).

Die Sonderausschüttung ist dadurch zum entscheidenden Finanzmarktinstrument geworden, anhand dessen der Schuldenübertrag vom Käufer eines Unternehmens auf das Unternehmen selbst abgewickelt wird. Die übertragene Schuldenlast hat dabei in Einzelfällen maßgeblich zur Insolvenz von Traditionsunternehmen beigetragen.

http://de.wikipedia.org/wiki/Sonderdividende

...laut interview mohr "werden ja alle wege geprüft, die aktionäre bestmöglich zu bedienen"

es ist genügend zeit beim steuerberater nachzufragen, was mohr auch immer wieder erwähnt. ich gehe von keiner versteuerung derzeit aus. sollte jemand aktienbestand nach 2008 verkaufen, muss er diese ja nun sowieso sofort versteuern. nicht sehr sinnvoll deshalb....

auch vor 2008er bestand kommt besser weg als ein verkauf, wenns nach mohr und chiang geht (keine handlungsempfehlung!)

es ist genügend zeit beim steuerberater nachzufragen, was mohr auch immer wieder erwähnt. ich gehe von keiner versteuerung derzeit aus. sollte jemand aktienbestand nach 2008 verkaufen, muss er diese ja nun sowieso sofort versteuern. nicht sehr sinnvoll deshalb....

auch vor 2008er bestand kommt besser weg als ein verkauf, wenns nach mohr und chiang geht (keine handlungsempfehlung!)

die tatsache, dass mohr cfo und ceo ist, ist hierbei auch ein vorteil. eine meinungsverschiedenheit, interessenskonflikt zwischen den 2 vorständen über die steuerliche behandlung bzw. ausschüttung ist somit auch ausgeschlossen...

Zitat von Limit Up: Hi Mana, Du schreibst auch "Dividende". Das ist aber genau das, was mich stört. Wir diskutieren hier über "ungelegte Eier". Es ist hier sprachlich immer von "Sonderdividende" die Rede, tatsächlich handelt es sich aber um eine "Sonderausschüttung" und die kann in verschiedenster Form erfolgen. Abhängig davon, wie die AG diese Ausschüttung vorbereitet, kann sie auch vollkommen steuerfrei dem Aktionär zukommen. Möglichkeiten gibt es da genug, es muss keine "Dividende" sein. Und Zeit bis zur HV 2012 ist auch noch reichlich....

Um etwas Ruhe in die "verfrühte" Diskussion zu bringen, eine letzte kleine Ergänzung zur steuerlichen Behandlung der Gewinnausschüttung, wirklich diskutieren sollten wir das erst Ende 2011...

Leistung aus dem steuerlichen Einlagekonto

Ist die Ausschüttung der Dividende als Leistung aus dem steuerlichen Einlagekonto gemäß § 27 KStG nF erfolgt, so hat die Gesellschaft diese Ausschüttung als solche zu kennzeichnen. Diese Ausschüttung gilt als steuerfreie Rückzahlung der Einlagen an die Anteilseigner (§ 20 Abs. 1 Nr. 1 Satz 3 EStG) [2] und mindert die Anschaffungskosten. Sie ist keine steuerbare Einnahme und unterliegt damit weder dem Steuerabzug in Höhe von 25 % noch der Einkommensteuer (plus 5,5 % Solidaritätszuschlag); sie wird in der von den Kreditinstituten erstellten und beim Finanzamt einzureichenden Steuerbescheinigung ausgewiesen, ist jedoch nicht in der Anlage KAP der Einkommensteuererklärung anzugeben.

Das Thema der steuerlichen Behandlung ist schon ein Punkt der im Hinterkopf behalten werden sollte. Gab ja z.B. auch schon Fälle in der Vergangenheit wo kleine Privatanleger das Thema vorher nicht beachteten und hinterher nicht glücklich waren ( =>http://www.faz.net/s/RubF3F7C1F630AE4F8D8326AC2A80BDBBDE/Doc…). Momentan scheint jedenfalls noch nicht wirklich sicher zu sein wie das Ganze steuerlich zu behandeln sein wird bei Balda und es somit weiter geprüft wird. Sie Aussagen vom Mohr vor einigen Tagen bezeugen ja diese Ungewißheit (http://www.ad-hoc-news.de/balda-ag-balda-ag-ebnet-den-weg-fu… - Dividende aus Verkaufserlösen der TPK-Beteiligung: ".....Mohr wies darauf hin, dass der Verkauf der rund 36 Millionen TPK-Aktien Haltefristen für 50 Prozent bis Ende April und für weitere 50 Prozent bis Ende Oktober 2011 unterliege. .... Zudem werde derzeit die gegebenenfalls zu erwartende Besteuerung des auszuschüttenden Betrags eingehend geprüft. ......"). Daher sollte man erstmal abwarten wie diese Prüfung ausgehen wird und nicht zu blauäugig zu früh eine Steuerfreitheit als quasi sicher ansehen. Vielleicht wird dazu was konkreteres auf der kommenden HV dann bereits gesagt.

Antwort auf Beitrag Nr.: 41.252.506 von Rhinestock am 23.03.11 11:51:09und was wollen wir nun auf der HV beschliessen? wie steffler darstellt ist die sonderdividende in der Regel steuerfrei(wie dargestellt bezieht sich dies nur auf inländische unternehmen??),diese Regel wurde 2008 als Balda noch ein Pennystock von fast null cent und einer ..völlig unbedeutenden Beteiligung namens TPK Touch Solution.. und 200mio euro krediten eindrucksvollst bestätigt-da TPK ein ausländisches Unternehmen ist was nicht Steuern in Deutschland abführt,würde Balda die erlöse aus dem Verkauf beider TPK Anteilskontigente versteuern müssen.

ich hab eben mal gerechnet.. wenn Balda die ersten 50% im april für 285mio euro verkaufen könnte bleiben abzüglich einer etwaigen steuer (30%) und 50mio cash minus bestehende verbindlichkeiten der faire Baldawert von 3 ominösen Euro pro Baldaaktie-mal schon ob es stimmt . 285mio-30%=199,5mio minus 100mio euro verbindlichkeiten plus 50mio euro ungenutzter cash = 149,5mio euro gleich 2,57 pro Baldaaktie,abzüglich zukauf für die Medical,einem audi und einem eisbecher blieben bis ende oktober2011 57cent etwaige dividende-im oktober 2011 wärn es dann 199,5mio euro=3,43 pro Baldaaktie zusammen 4 euro dividende,naja ein bischen hab ich mich verrechnet sogar ein euro mehr springt dabei heraus ich kann mich erinnern 2009 war bei 1,57euro charttechnisch ein wichtige Marke

wie steffler darstellt ist die sonderdividende in der Regel steuerfrei(wie dargestellt bezieht sich dies nur auf inländische unternehmen??),diese Regel wurde 2008 als Balda noch ein Pennystock von fast null cent und einer ..völlig unbedeutenden Beteiligung namens TPK Touch Solution.. und 200mio euro krediten eindrucksvollst bestätigt-da TPK ein ausländisches Unternehmen ist was nicht Steuern in Deutschland abführt,würde Balda die erlöse aus dem Verkauf beider TPK Anteilskontigente versteuern müssen.ich hab eben mal gerechnet.. wenn Balda die ersten 50% im april für 285mio euro verkaufen könnte bleiben abzüglich einer etwaigen steuer (30%) und 50mio cash minus bestehende verbindlichkeiten der faire Baldawert von 3 ominösen Euro pro Baldaaktie-mal schon ob es stimmt . 285mio-30%=199,5mio minus 100mio euro verbindlichkeiten plus 50mio euro ungenutzter cash = 149,5mio euro gleich 2,57 pro Baldaaktie,abzüglich zukauf für die Medical,einem audi und einem eisbecher blieben bis ende oktober2011 57cent etwaige dividende-im oktober 2011 wärn es dann 199,5mio euro=3,43 pro Baldaaktie zusammen 4 euro dividende,naja ein bischen hab ich mich verrechnet sogar ein euro mehr springt dabei heraus

ich kann mich erinnern 2009 war bei 1,57euro charttechnisch ein wichtige Marke

TPK- Kurs: 775000 TWD.

Kommt jetzt Balda/TPK endlich vom Fleck ?

Börsenwelt Presseschau: Die Experten von Outperformer.de erklären, bei Balda ergebe sich derzeit eine kuriose Situation: Das Unternehmen ist ein Elektronik- und Handyzulieferbetrieb, und das operative Geschäft lief auch im vergangenen Jahr schwach. Die Nettoliquidität belief sich Ende des Jahres 2010 auf rund 29 Millionen Euro. Doch Balda hält 16,1 Prozent der Aktien des rot-chinesischen Unternehmens TPK Holding, welches im vergangenen Jahr in Taiwan an die Börse gegangen ist. Balda führt die TPK-Anteile seither als Finanzbeteiligung in der Bilanz, was zu einem einmaligen Ertrag von 124,6 Millionen Euro geführt hat. Deshalb stieg der Nettogewinn um 93 Prozent auf 94,4 Millionen Euro beziehungsweise 1,62 Euro pro Aktie, was einem KGV von 5 entsprochen hat. Aber diese günstige Bewertung beruht eben nur auf diesen TPK-Sondereffekt. Vor allem aber kann Balda die Sondersituation - vorerst - nicht so einfach zu Geld machen. Denn Balda hat sich verpflichtet die TPK-Papiere bis Ende April zu halten und selbst danach ist noch nicht gesichert, dass Balda überhaupt verkaufen darf. Denn das TPK-Management möchte vielleicht eine Wandelanleihe zu platzieren, weshalb wesentliche Aktionäre von TPK ihre Haltefrist verlängern müssten. Freilich zwar nur bis August 2011. Aber trotzdem kommt Balda somit nicht so schnell an viel Geld. Andererseits hat Balda verkündet, sich bis Ende dieses Jahres komplett zurückziehen zu wollen. Wenn auch noch das TPK-Management ihre Anteile nach dem erfolgreichen IPO verkaufen würde, wäre das für den TPK-Aktienkurs abträglich. Die Familie Chiang hält aktuell rund 27,6 Prozent der TPK-Anteile. Von den drei Balda-Sparten "MobileCom", "Electronic Products" und "Medical" wächst wenigstens "Electronic Products". "Medical" soll durch Zukäufe gestärkt werden, wobei bis zu 50 Millionen Euro ohne eine Kapitalmaßnahme für eine Übernahme ausgegeben werden könnten. In nächster Zeit dürfte es also viele Nachrichten von Balda geben. Lediglich auf dem Papier ist Balda schon jetzt deutlich mehr wert, als an der Börse gezahlt wird: Sollten die TPK-Anteile auf dem aktuellen Niveau von rund 780 Neue Taiwan Dollar (18,76 Euro) verkauft werden können, brächte das für Balda einen Erlös vor Steuern von etwas mehr als 11,30 Euro je Balda-Aktie. Dazu kommt ein operatives Geschäft, das in diesem Jahr eine "rote Null" und im nächsten Jahr eine "schwarze Null" erwirtschaften könnte. Klappt der TPK-Verkauf auch nur annähernd auf dem derzeitigen Niveau, denkt Balda über eine Sonderausschüttung nach. Insgesamt dürfte sich die Situation für Balda positiv entwickeln.

Anleger sollten mit einem engen Stoppkurs bei sieben Euro einsteigen.

.

Börsenwelt Presseschau: Die Experten von Outperformer.de erklären, bei Balda ergebe sich derzeit eine kuriose Situation: Das Unternehmen ist ein Elektronik- und Handyzulieferbetrieb, und das operative Geschäft lief auch im vergangenen Jahr schwach. Die Nettoliquidität belief sich Ende des Jahres 2010 auf rund 29 Millionen Euro. Doch Balda hält 16,1 Prozent der Aktien des rot-chinesischen Unternehmens TPK Holding, welches im vergangenen Jahr in Taiwan an die Börse gegangen ist. Balda führt die TPK-Anteile seither als Finanzbeteiligung in der Bilanz, was zu einem einmaligen Ertrag von 124,6 Millionen Euro geführt hat. Deshalb stieg der Nettogewinn um 93 Prozent auf 94,4 Millionen Euro beziehungsweise 1,62 Euro pro Aktie, was einem KGV von 5 entsprochen hat. Aber diese günstige Bewertung beruht eben nur auf diesen TPK-Sondereffekt. Vor allem aber kann Balda die Sondersituation - vorerst - nicht so einfach zu Geld machen. Denn Balda hat sich verpflichtet die TPK-Papiere bis Ende April zu halten und selbst danach ist noch nicht gesichert, dass Balda überhaupt verkaufen darf. Denn das TPK-Management möchte vielleicht eine Wandelanleihe zu platzieren, weshalb wesentliche Aktionäre von TPK ihre Haltefrist verlängern müssten. Freilich zwar nur bis August 2011. Aber trotzdem kommt Balda somit nicht so schnell an viel Geld. Andererseits hat Balda verkündet, sich bis Ende dieses Jahres komplett zurückziehen zu wollen. Wenn auch noch das TPK-Management ihre Anteile nach dem erfolgreichen IPO verkaufen würde, wäre das für den TPK-Aktienkurs abträglich. Die Familie Chiang hält aktuell rund 27,6 Prozent der TPK-Anteile. Von den drei Balda-Sparten "MobileCom", "Electronic Products" und "Medical" wächst wenigstens "Electronic Products". "Medical" soll durch Zukäufe gestärkt werden, wobei bis zu 50 Millionen Euro ohne eine Kapitalmaßnahme für eine Übernahme ausgegeben werden könnten. In nächster Zeit dürfte es also viele Nachrichten von Balda geben. Lediglich auf dem Papier ist Balda schon jetzt deutlich mehr wert, als an der Börse gezahlt wird: Sollten die TPK-Anteile auf dem aktuellen Niveau von rund 780 Neue Taiwan Dollar (18,76 Euro) verkauft werden können, brächte das für Balda einen Erlös vor Steuern von etwas mehr als 11,30 Euro je Balda-Aktie. Dazu kommt ein operatives Geschäft, das in diesem Jahr eine "rote Null" und im nächsten Jahr eine "schwarze Null" erwirtschaften könnte. Klappt der TPK-Verkauf auch nur annähernd auf dem derzeitigen Niveau, denkt Balda über eine Sonderausschüttung nach. Insgesamt dürfte sich die Situation für Balda positiv entwickeln.

Anleger sollten mit einem engen Stoppkurs bei sieben Euro einsteigen.

.

Antwort auf Beitrag Nr.: 41.259.290 von Gilbertus am 24.03.11 12:18:13......Denn das TPK-Management möchte vielleicht eine Wandelanleihe zu platzieren....

Vielleicht ??? Mit ein wenig Recherche hätten die "Experten" feststellen können, dass die Vorbereitung schon seit einigen Wochen läuft:

"TPK Holding Co., a supplier of touch-panels for Apple Inc. (AAPL)’s iPad, hired Nomura Holdings Inc. and JPMorgan Chase & Co. to arrange a $400 million convertible bond sale.

TPK aims to complete the sale by the end of June and will list the notes in Singapore, Chief Financial Officer Freddie Liu said in a phone interview today.

Funds will be used to expand factories and buy equipment, the Taipei-based company said in an exchange filing March 8."

Vielleicht ??? Mit ein wenig Recherche hätten die "Experten" feststellen können, dass die Vorbereitung schon seit einigen Wochen läuft:

"TPK Holding Co., a supplier of touch-panels for Apple Inc. (AAPL)’s iPad, hired Nomura Holdings Inc. and JPMorgan Chase & Co. to arrange a $400 million convertible bond sale.

TPK aims to complete the sale by the end of June and will list the notes in Singapore, Chief Financial Officer Freddie Liu said in a phone interview today.

Funds will be used to expand factories and buy equipment, the Taipei-based company said in an exchange filing March 8."

Antwort auf Beitrag Nr.: 41.259.290 von Gilbertus am 24.03.11 12:18:13..Die Familie Chiang hält aktuell rund 27,6 Prozent der TPK-Anteile.. ja des stimt,Onkel Chiang hält auch wie an Balda selbst rund 27,6 an Baldas TPK Anteilen..Onkel Chiang ist sehr reich mit der roten komunistischen TPK

..einer der mich kennt, BM. Gruß jEo

Moin,

So ruhig hier?

Test der 8 E?

Oder wird eine Katastrophe auf Taiwan eingepreist?

Wahrscheinlich ist es die Angst vor den Ami- Zahlen um 14:30.

Seltsame Stimmung.

So ruhig hier?

Test der 8 E?

Oder wird eine Katastrophe auf Taiwan eingepreist?

Wahrscheinlich ist es die Angst vor den Ami- Zahlen um 14:30.

Seltsame Stimmung.

Antwort auf Beitrag Nr.: 41.266.589 von boersenwilhelm am 25.03.11 14:03:28Wir warten auf 2-stellige Kurse....

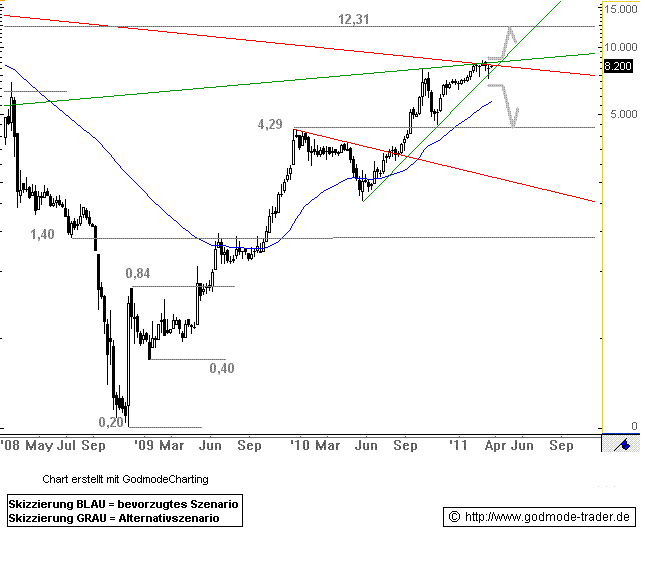

BALDA - Die Hürde ist verdammt hoch, aber ...

von Alexander Paulus

Freitag 25.03.2011, 14:35 Uhr

Balda - WKN: 521510 - ISIN: DE0005215107

Börse: Xetra in Euro / Kursstand: 8,20Euro

Rückblick: Die Aktie von Balda startete nach einem Tief bei 0,20 Euro im November 2008 zu einer langfristigen und massiven Rally. Diese führte die Aktie bis Anfang April 2011 auf ein Hoch bei 8,68 Euro. Mit diesem Hoch traf die Aktie auf einen wichtigen Kreuzwiderstand. Dieser Widerstand setzt sich aus dem langfristigen Abwärtstrend seit dem Hoch aus dem Jahr 2000 und einer inneren Trendlinie, die seit Juni 2002 Bestand hat, zusammen.