ElringKlingerAG - eine gute Anlage? - Die letzten 30 Beiträge

eröffnet am 11.06.02 16:13:29 von

neuester Beitrag 06.05.24 15:00:03 von

neuester Beitrag 06.05.24 15:00:03 von

Beiträge: 4.774

ID: 596.627

ID: 596.627

Aufrufe heute: 2

Gesamt: 500.150

Gesamt: 500.150

Aktive User: 0

ISIN: DE0007856023 · WKN: 785602 · Symbol: ZIL2

5,9500

EUR

+0,17 %

+0,0100 EUR

Letzter Kurs 12:10:51 Tradegate

Neuigkeiten

08.05.24 · dpa-AFX |

07.05.24 · wO Newsflash |

07.05.24 · wO Newsflash |

07.05.24 · EQS Group AG |

Werte aus der Branche Fahrzeugindustrie

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,7500 | +48,31 | |

| 43,40 | +24,00 | |

| 11,070 | +15,31 | |

| 258,55 | +14,28 | |

| 920,50 | +13,52 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 88,50 | -11,19 | |

| 7,9000 | -12,71 | |

| 10,440 | -13,65 | |

| 6,0100 | -14,14 | |

| 2,9400 | -17,18 |

Beitrag zu dieser Diskussion schreiben

Veröffentlichung von Unternehmenszahlen

Bei ElringKlinger steht morgen der Termin "Veröffentlichung Quartalsfinanzbericht (Stichtag Q1)" an.723 Nutzer haben ElringKlinger im Portfolio und 1.476 unserer Nutzer haben ElringKlinger auf der Watchlist.

Wie ist Ihre Meinung zu den Ergebnissen? Diskutieren Sie mit!

Antwort auf Beitrag Nr.: 75.539.811 von hupferlbua am 29.03.24 18:12:17Sorry, muss mich für den Stuss den ich da geschrieben habe, bei Euch entschuldigen.

Bei einem Free-Float von 43% und einem Ankeraktionär mit über 50% ist eine Übernahme (so interessant es auch für dein ein oder anderen sein sollte!) eigentlich unmöglich.

Deshalb 1.000 x SORRY und ich gebe trotzdem keine einzige Aktie aus der Hand.

Bei einem Free-Float von 43% und einem Ankeraktionär mit über 50% ist eine Übernahme (so interessant es auch für dein ein oder anderen sein sollte!) eigentlich unmöglich.

Deshalb 1.000 x SORRY und ich gebe trotzdem keine einzige Aktie aus der Hand.

Antwort auf Beitrag Nr.: 75.541.749 von cash_is_king am 30.03.24 13:18:53Ein Verkauf der Familie Lechler ist ausgeschlossen!

Antwort auf Beitrag Nr.: 75.539.811 von hupferlbua am 29.03.24 18:12:17

Dann müsste Familie Lechler aber verkaufen wollen. Gibt es dafür irgendwelche Anzeichen? Ich glaube nicht.

https://elringklinger.de/investor-relations/aktie/aktionaers…

Zitat von hupferlbua: Bei der Marktkapitalisierung kann es auch schnell zu einer Übernahme kommen.

Dann müsste Familie Lechler aber verkaufen wollen. Gibt es dafür irgendwelche Anzeichen? Ich glaube nicht.

https://elringklinger.de/investor-relations/aktie/aktionaers…

Antwort auf Beitrag Nr.: 75.538.854 von TraderJules am 29.03.24 13:47:29Vielen Dank für die hervorragende Zusammenstellung der Daten. Dem ist nichts mehr hinzuzufügen. Vielen Dank

Mit einer Ausnahme:

Bei der Marktkapitalisierung kann es auch schnell zu einer Übernahme kommen.

Regergiert einfach mal, was das letztes Jahr in dem Sektor alles für Übernahmen stattgefunden haben. Da wäre ElringKlinger eigentlich aufgrund der erzielten Umsätze, der "Standbeine" in allen interessanten Bereichen eigentlich ein "Schnäppchen".

Selbst mit 100% Aufschlag !

Ich jedenfalls werde keine EINZIGE Aktie aus der Hand geben.

Mit einer Ausnahme:

Bei der Marktkapitalisierung kann es auch schnell zu einer Übernahme kommen.

Regergiert einfach mal, was das letztes Jahr in dem Sektor alles für Übernahmen stattgefunden haben. Da wäre ElringKlinger eigentlich aufgrund der erzielten Umsätze, der "Standbeine" in allen interessanten Bereichen eigentlich ein "Schnäppchen".

Selbst mit 100% Aufschlag !

Ich jedenfalls werde keine EINZIGE Aktie aus der Hand geben.

Trading Spotlight

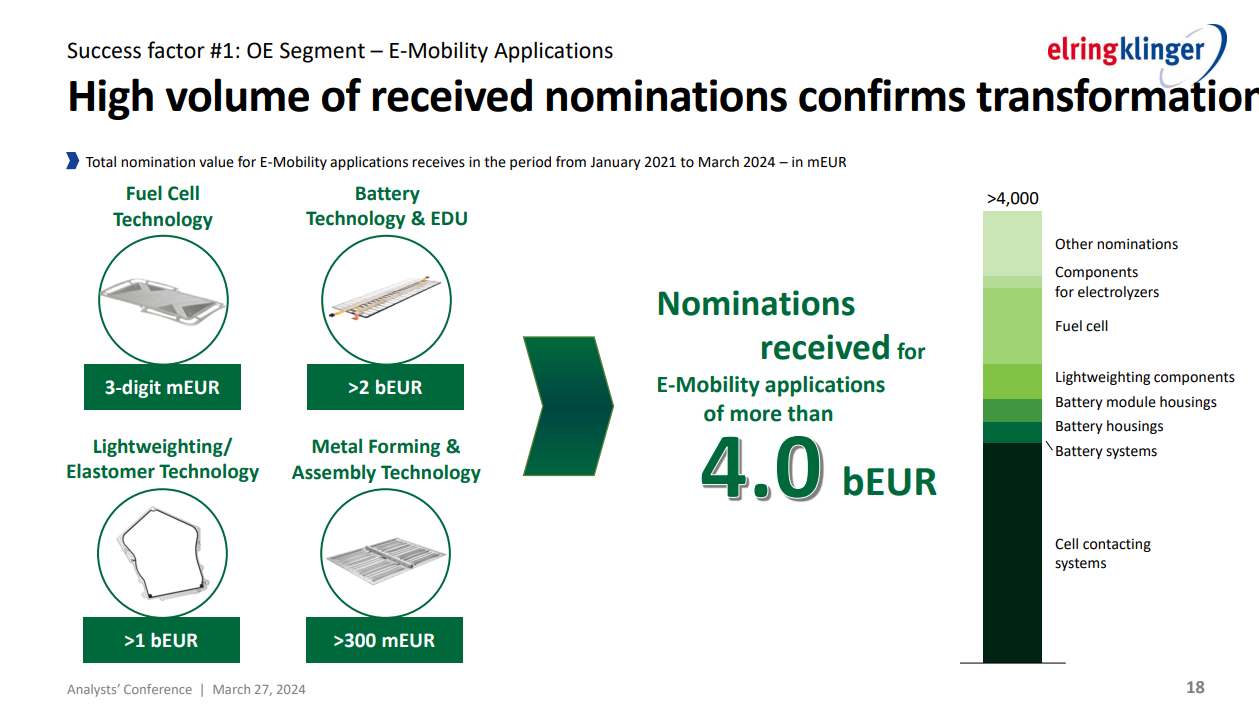

Also ich finde die Zahlen und den Ausblick sehr ordentlich. Was mich aber sogar leicht euphorisch werden lässt, sind die Nominierungen im E-Mobility Bereich:

Nachdem es in den letzten Jahr in dem Bereich nach meiner Einschätzung nicht so lief, hat man hier 2022 und insbesondere 2023 im H2 richtig Gas gegeben. Im Juni 2023 hatte man hier nur von 1,6 Mrd. € Nominierungen gesprochen. Das H2 war wohl hinsichtlich langfristiger Auftragseingang richtig stark. Das lässt auf die Zukunft hoffen und wir sollten somit ab 2025/2026 schönes Umsatzwachstum sehen. Aufgrund der sicher hohen Anlaufkosten für die neuen Aufträge ist eine konstante Marge in 2024 absolut nachvollziehbar. Das kleine Comeback des Verbrenners wird Elring sicherlich auch nicht schaden.

Zusätzlich besteht bei Elring weiterhin große Wasserstofffantasie. Man ist hier wohl sehr breit aufgestellt und in folgenden Bereichen:

- Bipolarplatten mit diversen Aufrägen --> EKPO

- Stacks mit kleineren Auftragen u.a. FAW in China --> EKPO

- Diverse Entwicklungspartnerschafen u.a. mit Airbus --> EKPO

- Komponenten "Bipolarplatten" für Elektrolyseure --> EKPO

- Komponenten Elektrolyseure --> Engineered Plastics

Zusätzlich hat EKPO eine IPSEI Förderung von unglaublichen 177 Mio. € erhalten. Somit sollte die Weiterentwicklung des bereits bestens Stacks hinsichtlich Power/Volumen bereits bezahlt sein. Die Förderung entspricht ca. der halben MK von Elring. Auch krass, wenn man bedenkt, dass Ballard bei 95 Mio € Umsatz und einem EBITDA von -139 Mio. € mit 770 Mio. € und damit doppelt so hoch wie EK bewertet ist.

Der absolute Star bei ElringKlinger bleibt aber der Aftermarket! Der Bereich profitiert natürlich enorm von der Erstausrüstung, aber die Performance dort ist schon außergewöhnlich gut. Kein Wunder das der Chef des Bereichs Willers zum Vorstand gemacht wurde. 2023 konnten die Umsätze um 20%, das EBIT durch eine schöne Margenausweitung sogar um 43 % gesteigert werden. Ich bin gespannt, wie es hier weiter geht und wie die Expansion nach Amerika und Asien läuft.

Fassen wir zusammen. Bei ElringKlinger bekommt man ein gut für die Zukunft aufgestelltes Erstaufrüstungsgeschäft, welches durch die vielen E-Mobility Aufträge ordentlich wachsen sollte. Der Aftermarkt wächst deutlich schneller als der Markt, kann die Margen ausweiten und durch den Markteintritt in Asien/Amerika sind die weichen für zukünftiges Wachstum gestellt. Oben drauf gibt es ein technologisch super aufgestelltes H2 Buisness mit 177 Mio. € Förderung. Dazu gibt es immerhin 3% Dividendenrendite.

Kurz noch zur Bewertung:

KUV 0,2

EV/EBITADA 3,5

KGV 9,5

KCV 9,5

KBV 0,4

Teuer ist das sicherlich nicht.

Nachdem es in den letzten Jahr in dem Bereich nach meiner Einschätzung nicht so lief, hat man hier 2022 und insbesondere 2023 im H2 richtig Gas gegeben. Im Juni 2023 hatte man hier nur von 1,6 Mrd. € Nominierungen gesprochen. Das H2 war wohl hinsichtlich langfristiger Auftragseingang richtig stark. Das lässt auf die Zukunft hoffen und wir sollten somit ab 2025/2026 schönes Umsatzwachstum sehen. Aufgrund der sicher hohen Anlaufkosten für die neuen Aufträge ist eine konstante Marge in 2024 absolut nachvollziehbar. Das kleine Comeback des Verbrenners wird Elring sicherlich auch nicht schaden.

Zusätzlich besteht bei Elring weiterhin große Wasserstofffantasie. Man ist hier wohl sehr breit aufgestellt und in folgenden Bereichen:

- Bipolarplatten mit diversen Aufrägen --> EKPO

- Stacks mit kleineren Auftragen u.a. FAW in China --> EKPO

- Diverse Entwicklungspartnerschafen u.a. mit Airbus --> EKPO

- Komponenten "Bipolarplatten" für Elektrolyseure --> EKPO

- Komponenten Elektrolyseure --> Engineered Plastics

Zusätzlich hat EKPO eine IPSEI Förderung von unglaublichen 177 Mio. € erhalten. Somit sollte die Weiterentwicklung des bereits bestens Stacks hinsichtlich Power/Volumen bereits bezahlt sein. Die Förderung entspricht ca. der halben MK von Elring. Auch krass, wenn man bedenkt, dass Ballard bei 95 Mio € Umsatz und einem EBITDA von -139 Mio. € mit 770 Mio. € und damit doppelt so hoch wie EK bewertet ist.

Der absolute Star bei ElringKlinger bleibt aber der Aftermarket! Der Bereich profitiert natürlich enorm von der Erstausrüstung, aber die Performance dort ist schon außergewöhnlich gut. Kein Wunder das der Chef des Bereichs Willers zum Vorstand gemacht wurde. 2023 konnten die Umsätze um 20%, das EBIT durch eine schöne Margenausweitung sogar um 43 % gesteigert werden. Ich bin gespannt, wie es hier weiter geht und wie die Expansion nach Amerika und Asien läuft.

Fassen wir zusammen. Bei ElringKlinger bekommt man ein gut für die Zukunft aufgestelltes Erstaufrüstungsgeschäft, welches durch die vielen E-Mobility Aufträge ordentlich wachsen sollte. Der Aftermarkt wächst deutlich schneller als der Markt, kann die Margen ausweiten und durch den Markteintritt in Asien/Amerika sind die weichen für zukünftiges Wachstum gestellt. Oben drauf gibt es ein technologisch super aufgestelltes H2 Buisness mit 177 Mio. € Förderung. Dazu gibt es immerhin 3% Dividendenrendite.

Kurz noch zur Bewertung:

KUV 0,2

EV/EBITADA 3,5

KGV 9,5

KCV 9,5

KBV 0,4

Teuer ist das sicherlich nicht.

Antwort auf Beitrag Nr.: 75.528.516 von Winfix am 27.03.24 20:14:39Was????

Treten auf der Stelle, hier?

Du, wir investierten feiern hier gerade eine riesige Hausse.

Treten auf der Stelle, hier?

Du, wir investierten feiern hier gerade eine riesige Hausse.

Schade, dass der Ausblick sehr bescheiden war. Im besten falle ein Treten auf der Stelle, eher leicht negativ zu interpretieren.

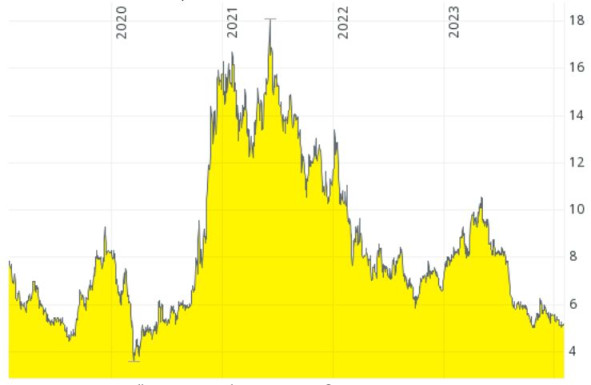

Antwort auf Beitrag Nr.: 75.525.444 von Kwerdenker am 27.03.24 13:34:38Du musst halt die Zahlen in Relation zum Kurs sehen - der steht nahezu am 20-Jahrestief!

Ein EBIT von 100 Mio bei einer MK von 360

Mio finde ich eine attraktive Bewertung - eine KGV von 3,6. Diese Zahlen in einer Zeit der Transformation finde ich gut

Ist aber natürlich OK, wenn Du anderer Meinung bist..

Ein EBIT von 100 Mio bei einer MK von 360

Mio finde ich eine attraktive Bewertung - eine KGV von 3,6. Diese Zahlen in einer Zeit der Transformation finde ich gut

Ist aber natürlich OK, wenn Du anderer Meinung bist..

Antwort auf Beitrag Nr.: 75.525.225 von Klampar100 am 27.03.24 13:03:14Ach, ich soll hier „permanent“ rumjammern? Davon weiß ich gar nichts, schreibt jemand anderes in meinem Namen? Aber du kannst das sicherlich darlegen.

Ich habe eine Mein und zu echten Fakten vorgetragen, wo gibt es so etwas bei dir? Doch wenn du keine Argumente für die „sensationellen“ Zahlen hast, dann rechne ich auch hier nicht mit echten Fakten.

Ich habe eine Mein und zu echten Fakten vorgetragen, wo gibt es so etwas bei dir? Doch wenn du keine Argumente für die „sensationellen“ Zahlen hast, dann rechne ich auch hier nicht mit echten Fakten.

Antwort auf Beitrag Nr.: 75.525.048 von Kwerdenker am 27.03.24 12:43:06Dann würde ich an Deiner Stelle mal die Aktien verkaufen und Short gehen, statt permanent rumzujammern. Ich finde die Zahlen sehr gut gemessen an der Katastrophe, die bei einem Kurs von 5,5€ eingepreist wurden.

Sensationell ist eher, dass man mittelfristig von einen EBIT von 7% auszugehen hat. Das ist weit niedriger, als EK Aktionäre das früher gewohnt waren und zeigt die fehlenden Ertragspotentiale. Mithin ist der Kurs nur ein Reflektor der bescheidenen Aussichten.

Ich bin definitiv enttäuscht, denn ein EBIT in dieser bescheidenen Region bietet kein ausreichendes Gewinnpotential für die Zukunft. Wovon sollen denn da Investitionen finanziert werden? Wer zahlt denn die Zinsen, wenn wir mal längerfristig keine Nullzinspolitik der NB sehen? Nur die EK Quote von 45% rettet uns doch vor dem raschen Untergang, wenn man ehrlich ist. Doch deren EK Rendite ist eher unterirdisch.

Ich bin definitiv enttäuscht, denn ein EBIT in dieser bescheidenen Region bietet kein ausreichendes Gewinnpotential für die Zukunft. Wovon sollen denn da Investitionen finanziert werden? Wer zahlt denn die Zinsen, wenn wir mal längerfristig keine Nullzinspolitik der NB sehen? Nur die EK Quote von 45% rettet uns doch vor dem raschen Untergang, wenn man ehrlich ist. Doch deren EK Rendite ist eher unterirdisch.

Antwort auf Beitrag Nr.: 75.519.264 von BörsenBot am 26.03.24 15:00:03https://www.finanznachrichten.de/nachrichten-2024-03/6179501…

Sensationelle Zahlen… der Kurs ein Witz..

https://www.finanznachrichten.de/nachrichten-2024-03/6179501…

Sensationelle Zahlen… der Kurs ein Witz..

https://www.finanznachrichten.de/nachrichten-2024-03/6179501…

Veröffentlichung von Unternehmenszahlen

Bei ElringKlinger steht morgen der Termin "Veröffentlichung Jahresfinanzbericht" an.719 Nutzer haben ElringKlinger im Portfolio und 1.472 unserer Nutzer haben ElringKlinger auf der Watchlist. Die Mehrheit unserer Nutzer gehen davon aus, dass die Aktie fallen wird

Wie ist Ihre Meinung zu den Ergebnissen? Diskutieren Sie mit!

https://www.finanztreff.de/nachrichten/2024-03-13-elringklin…

Umsatzrekord, Gewinn um über 30% gesteigert - Kurs steht fast beim 3-Jahrestief..

Woran das liegt, seiht man auch in diesem Thread - völliges Desinteresse. Aber irgedwann rückt die Aktie wieder in den Fokus, für mich nach den Zahlen eine Perle mit praktisch Null Risiko nach unten.

Umsatzrekord, Gewinn um über 30% gesteigert - Kurs steht fast beim 3-Jahrestief..

Woran das liegt, seiht man auch in diesem Thread - völliges Desinteresse. Aber irgedwann rückt die Aktie wieder in den Fokus, für mich nach den Zahlen eine Perle mit praktisch Null Risiko nach unten.

!

Dieser Beitrag wurde von SelfMODus moderiert. Grund: Schreiben Sie bitte Diskussionsbeiträge zum Thema des Threads, bleiben Sie bitte sachlich, persönliche Differenzen klären Sie bitte ausserhalb des Forums.

Antwort auf Beitrag Nr.: 75.228.014 von cash_is_king am 06.02.24 13:39:46Cash-is-King sehr interessanter Beitrag.

Antwort auf Beitrag Nr.: 75.223.064 von rabajatis am 05.02.24 19:28:03

Das ist ebenso Quatsch. Den Beschäftigungsrekord haben wir nur, weil wir ein Demografieproblem haben und nicht weil die Wirtschaft so gut läuft. Insoweit ist das sehr unfair argumentiert.

Zitat von rabajatis: So ein Quatsch. Deutsche Automobilhersteller verdienen sehr gut und auch ElringKlinger arbeitet nicht in der Verlustzone.

Problem ist und wird noch stärker China mit den dortigen sehr negativen Entwicklungen werden.

Deutschland hat einen Beschäftigungsrekord!

Das ist ebenso Quatsch. Den Beschäftigungsrekord haben wir nur, weil wir ein Demografieproblem haben und nicht weil die Wirtschaft so gut läuft. Insoweit ist das sehr unfair argumentiert.

Ich habe schon einmal darauf hingewiesen, dass EK es nicht schafft ihre "weltweit beste" Brennstoffzelle in den Massenmarkt zu bringen. Es nützt nichts als Zulieferer für Bipolarplatten ausgewählt zuwerden, das große Geld bringen nur die eigenen Stacks und davon werden nicht viele verkauft. SW hat es nicht geschafft und EK hat viele gute Mitarbeiter verloren, zu lange hat man an dem Selbstdarsteller SW festgehalten, bis eine Putzfrau/Haushälterin sein Treiben beendet hat. Was kam danach?????

Jessulat/Willers sind bisher auch nicht die großen "Macher" wie sie in den Ankündigungen dargestellt werden.

Außerdem rüstet die Konkurrenz mächtig auf, Cellcentric baut ein neues Werk in Weilheim/Teck und dürfte dementsprechend Personalbedarf haben. EKPO wird wohl gute Mitarbeiter verlieren. Zumal das JV auch nicht die Erwartungen erfüllt, PO baut die Tankbehälter EK die Stacks und zusammen vermarktet man das Sysytem, war auch nur ein Traum. Wer sich informiert, kann harausfinden, dass PO mit anderen Brennstoffzellen Abietern im Markt aktiv ist und auch Fahrzeuge auf die Straße bringt.

Auch EKPO kann Erfolge verbuchen, ein neues JV in China, über das die Medien und EKPO fast nichts berichtet haben. Noch Fragen warum wir unter 5€ sind.

Jessulat/Willers sind bisher auch nicht die großen "Macher" wie sie in den Ankündigungen dargestellt werden.

Außerdem rüstet die Konkurrenz mächtig auf, Cellcentric baut ein neues Werk in Weilheim/Teck und dürfte dementsprechend Personalbedarf haben. EKPO wird wohl gute Mitarbeiter verlieren. Zumal das JV auch nicht die Erwartungen erfüllt, PO baut die Tankbehälter EK die Stacks und zusammen vermarktet man das Sysytem, war auch nur ein Traum. Wer sich informiert, kann harausfinden, dass PO mit anderen Brennstoffzellen Abietern im Markt aktiv ist und auch Fahrzeuge auf die Straße bringt.

Auch EKPO kann Erfolge verbuchen, ein neues JV in China, über das die Medien und EKPO fast nichts berichtet haben. Noch Fragen warum wir unter 5€ sind.

Ja, weh tun würde mir das auch, aber manchmal ist es der richtige Weg, um noch größere Verluste zu vermeiden. Wobei EK ja durchaus Geld verdient und auch einen breiten Produktmix hat, der über den Kfz-Bereich hinausgeht + Kompetenz in Serienproduktion/Skalierung (was die eine oder andere Brennstoffzellen-Bude sicher erst noch lernen muss). Vielleicht sind Oldschool-Aktien dieser Art auch einfach nur nicht gefragt im Moment, was ggfs. sogar zu Kaufchancen führen kann. Ich glaube, ich bin bei keiner anderen Aktie in meinem Depot so ratlos, wie bei dieser.

Antwort auf Beitrag Nr.: 75.230.051 von cash_is_king am 06.02.24 17:51:53Bin auch in den Miesen, bei dem Kurs verkaufe ich aber nicht..

Antwort auf Beitrag Nr.: 75.150.463 von TraderJules am 23.01.24 15:20:24Zum Thema e-Mobilität ist gerade ein interessanter Beitrag in der aktuellen Ausgabe vom manager magazin. Kurzfassung: die deutschen Hersteller verlieren Marktanteile, weltweit u.a. an Tesla (was ich neidlos anerkenne, ich bin weder ein Fan von der Aktie noch von Musk) und in China z.B. an BYD.

Was im Hinblick auf die Zulieferer nicht weniger schwer wiegt: (Zitat Felix Mogge, Roland Berger) >>Teil seien die Zulieferer zu optimistisch in den neuen Markt eingestiegen. Nun kämpfen gleich fast ein Dutzend um die gleichen Aufträge - "zu Konditionen, die nur unter idealen Bedingungen Geld abwerfen."<<

Ich sitze auch noch auf einem älteren Bestand EK-Aktien. Nachkaufen erscheint mir gerade nicht so wirklich ratsam u. ich überlege schon lange mich zu trennen von dem Bestand. :-/

Was im Hinblick auf die Zulieferer nicht weniger schwer wiegt: (Zitat Felix Mogge, Roland Berger) >>Teil seien die Zulieferer zu optimistisch in den neuen Markt eingestiegen. Nun kämpfen gleich fast ein Dutzend um die gleichen Aufträge - "zu Konditionen, die nur unter idealen Bedingungen Geld abwerfen."<<

Ich sitze auch noch auf einem älteren Bestand EK-Aktien. Nachkaufen erscheint mir gerade nicht so wirklich ratsam u. ich überlege schon lange mich zu trennen von dem Bestand. :-/

Wenn man in der deutschen Automobilindustrie unter die Motorhaube guckt, kann es einem gruseln. Ein paar Eckpunkte: das bestverkaufte E-Auto der Welt ist ein Tesla. VW war 20 Jahre lang Marktführer in China. Jetzt ist es BYD. Wer hat ein Ladenetz in Deutschland aufgebaut? Tesla (die mittlerweile mehr als 11.000 neue Arbeitsplätze in Deutschland geschaffen haben). Zum Thema "Deutsche Automobilhersteller verdienen sehr gut": VW hatte in Q1 2023 eine Umsatzrendite von mageren 5%.

Man kann an der Ampel vieles kritisieren. Die Probleme der Autoindustrie sind allerdings a) deutlich älter und b) zu großen Teilen hausgemacht. Es ist nicht die Verantwortung der Regierung, dass VW seine Probleme im Softwarebereich nicht in den Griff bekommt oder Audi und Daimler die neuen Modelle nicht so zügig in den Markt bekommen, wie sie sich vorgenommen haben. Der Q4 und Q8 Etron fallen bei den chinesischen Kunden durch, der Q6 kommt vorauss. erst 2025. Audi muss die Technik des chinesischen Joint Venture-Partners Saic nutzen, weil sie es allein nicht hinbekommen.

VW hat beim Dieselbetrug 30 Milliarden EUR versenkt, die man an anderen Stellen gut hätte gebrauchen können. Hätte man sich weniger an den Verbrenner geklammert, wären die neuen E-Modelle jetzt fertig und man müsste nicht überrascht feststellen, dass ausländische Hersteller in diesem Feld führend sind. DAS ist es, was der deutschen Automobilindustrie massiv geschadet hat.

Davon abgesehen: Deutschlands Städte sind voll mit Autos, während die Wohnbebauung weiter nachverdichtet wird (wenn auch aktuell langsamer) - wie man da noch mehr und deutlich größere Autos in die Städte quetschen will, ist mir ein Rätsel. Paris und London sind da deutlich weiter als Berlin oder Köln im Lernprozess, dass es so nicht weiter geht - von den Holländern nicht zu reden. Aber das Leben ist natürlich viel einfacher, wenn man für alles einen Schuldigen hat. Was wäre, wenn die Ampel morgen zurücktreten und Habeck nur den heimischen Blumenkasten bewirtschaften würde? Würde das VW befähigen, endlich marktfähige Software produzieren zu können?

Klar, man könnte versuchen, die Zeit zurückzudrehen und sagen: wir konzentrieren uns weiter voll auf den Verbrenner. VW hat 2022 in Deutschland 998.000 Fahrzeuge ausgeliefert. In China waren es 3.182.428. Ich glaube nicht, dass die Chinesen zurückgehen zum Verbrenner. Die deutschen Hersteller verkaufen ca. 85% ihrer Fahrzeuge außerhalb Deutschlands. Jedes im Ausland weniger verkaufte Auto verschlechtert in der Konzernbilanz die Fixkostendegression.

Ich war vor einigen Jahren in der Autostadt in Wolfsburg. VW ist richtig gut darin, die Erfolge der Vergangenheit zu feiern. Tolle Ausstellung, kann ich jedem Autofan nur ans Herz legen. Selbstkritik / Aufarbeitung des Diesel-Skandals? Komplette Fehlanzeige? Ideen für zukünftsfähige Mobilitätskonzepte in Großstädten oder bzgl. Antriebstechnik? Komplette Fehlanzeige. Im Hinblick auf die Zukunft hat man bei VW offenbar keine einzige Idee, die man präsentieren kann. Das war der Moment, wo mir klar war, dass VW in meinem Wertpapierdepot keinen Platz bekommt.

Man kann an der Ampel vieles kritisieren. Die Probleme der Autoindustrie sind allerdings a) deutlich älter und b) zu großen Teilen hausgemacht. Es ist nicht die Verantwortung der Regierung, dass VW seine Probleme im Softwarebereich nicht in den Griff bekommt oder Audi und Daimler die neuen Modelle nicht so zügig in den Markt bekommen, wie sie sich vorgenommen haben. Der Q4 und Q8 Etron fallen bei den chinesischen Kunden durch, der Q6 kommt vorauss. erst 2025. Audi muss die Technik des chinesischen Joint Venture-Partners Saic nutzen, weil sie es allein nicht hinbekommen.

VW hat beim Dieselbetrug 30 Milliarden EUR versenkt, die man an anderen Stellen gut hätte gebrauchen können. Hätte man sich weniger an den Verbrenner geklammert, wären die neuen E-Modelle jetzt fertig und man müsste nicht überrascht feststellen, dass ausländische Hersteller in diesem Feld führend sind. DAS ist es, was der deutschen Automobilindustrie massiv geschadet hat.

Davon abgesehen: Deutschlands Städte sind voll mit Autos, während die Wohnbebauung weiter nachverdichtet wird (wenn auch aktuell langsamer) - wie man da noch mehr und deutlich größere Autos in die Städte quetschen will, ist mir ein Rätsel. Paris und London sind da deutlich weiter als Berlin oder Köln im Lernprozess, dass es so nicht weiter geht - von den Holländern nicht zu reden. Aber das Leben ist natürlich viel einfacher, wenn man für alles einen Schuldigen hat. Was wäre, wenn die Ampel morgen zurücktreten und Habeck nur den heimischen Blumenkasten bewirtschaften würde? Würde das VW befähigen, endlich marktfähige Software produzieren zu können?

Klar, man könnte versuchen, die Zeit zurückzudrehen und sagen: wir konzentrieren uns weiter voll auf den Verbrenner. VW hat 2022 in Deutschland 998.000 Fahrzeuge ausgeliefert. In China waren es 3.182.428. Ich glaube nicht, dass die Chinesen zurückgehen zum Verbrenner. Die deutschen Hersteller verkaufen ca. 85% ihrer Fahrzeuge außerhalb Deutschlands. Jedes im Ausland weniger verkaufte Auto verschlechtert in der Konzernbilanz die Fixkostendegression.

Ich war vor einigen Jahren in der Autostadt in Wolfsburg. VW ist richtig gut darin, die Erfolge der Vergangenheit zu feiern. Tolle Ausstellung, kann ich jedem Autofan nur ans Herz legen. Selbstkritik / Aufarbeitung des Diesel-Skandals? Komplette Fehlanzeige? Ideen für zukünftsfähige Mobilitätskonzepte in Großstädten oder bzgl. Antriebstechnik? Komplette Fehlanzeige. Im Hinblick auf die Zukunft hat man bei VW offenbar keine einzige Idee, die man präsentieren kann. Das war der Moment, wo mir klar war, dass VW in meinem Wertpapierdepot keinen Platz bekommt.

Antwort auf Beitrag Nr.: 75.222.536 von Straßenkoeter am 05.02.24 18:15:31So ein Quatsch. Deutsche Automobilhersteller verdienen sehr gut und auch ElringKlinger arbeitet nicht in der Verlustzone.

Problem ist und wird noch stärker China mit den dortigen sehr negativen Entwicklungen werden.

Deutschland hat einen Beschäftigungsrekord!

Problem ist und wird noch stärker China mit den dortigen sehr negativen Entwicklungen werden.

Deutschland hat einen Beschäftigungsrekord!

Antwort auf Beitrag Nr.: 75.222.536 von Straßenkoeter am 05.02.24 18:15:31So sieht es aus - und die grüne Minderheit geilt sich dran auf, wenn die Fahrer von schwereren Autos in den Städten abgezockt werden.

Unglaublich, wie eine rot-grüne Minderheit unser Land ruiniert.

Unglaublich, wie eine rot-grüne Minderheit unser Land ruiniert.

Nun unter 5€. die negative Tendenz war zu stark und Trigger für Besserung gabs keine. Im Gegenteil, das Vertrauen in die deutsche Politik, die Wirtschaft ist dahin. Die Automobilbranche schwächelt, wir haben eine Rezession. Deutsche Industriewerte will kein Mensch mehr. In Deutschland sind Demonstrationen gegen Rechts angesagt. Die von Ideologien geprägte Regierung mag Menschen gegen Rechts auf die Straße bringen und davon ablenken, dass gerade wegen ihrer Wirtschaftspolitik und dem schwindenden Wohlstand die Ränder Wählerstimmen gewinnen, aber für die sterbende Wirtschaft in Deutschland tun sie nichts. Allein die Bewertung interessiert den Markt aktuell bei den meisten Aktien nicht. Jetzt könnte es an die 4 ran gehen.

Was wird wohl werden ?

Es ist mittlerweile sehr ruhig geworden in diesem Forum.Kein Wunder:

Das wird wohl in dieser Dekade nichts mehr was fröhlich macht.

Die Kernfrage also ist:

Was sprich dafür zu diesen Kursen aufzustocken bzw. Einzusteigen? Leider fällt mir da wenig ein.

Ich habe kein Stück verkauft, aber aufstocken?

Was sprich dafür zu diesen Kursen aufzustocken bzw. Einzusteigen? Leider fällt mir da wenig ein.

Ich habe kein Stück verkauft, aber aufstocken?

Also wer den Call angehört hat, hätte die Begründung auf den gesunkenen Auftragseingang gehört...

Zunächst muss man Wissen, dass der Auftragseingang den tatsächlichen Abrufen entsprechen. Nominierungen für Neuprojekte gehören nicht dazu.

Der Auftragseingang ist 2021/2022 aufgrund der Lieferengpässe stark gestiegen. Die OEMs haben aufgrund der zahlreichen Lieferengpässe mehr bestellt. Dieser Effekt kehrt sich nun um. Wer mal auf den Auftragsbestand 2019 schaut sieht, wie das Niveau 2022 erhöht war. Trotzdem glaube ich, dass 2024 vom Wachstum nicht einfach wird. Die diversen E-Mobilität Projekt starten erst 2025. Somit dürfte 2024 hinsichtlich Wachstum eher mau ausfallen. Trotzdem ist die aktuelle Bewertung ein Witz. Alleine die zugesagte Förderung durch die EU entspricht mehr als 50 % der MK... Aufs EBITDA bezogen haben wir eine Bewertung EV/EBITDA von 3... Auf die MK von 1,6...

Zunächst muss man Wissen, dass der Auftragseingang den tatsächlichen Abrufen entsprechen. Nominierungen für Neuprojekte gehören nicht dazu.

Der Auftragseingang ist 2021/2022 aufgrund der Lieferengpässe stark gestiegen. Die OEMs haben aufgrund der zahlreichen Lieferengpässe mehr bestellt. Dieser Effekt kehrt sich nun um. Wer mal auf den Auftragsbestand 2019 schaut sieht, wie das Niveau 2022 erhöht war. Trotzdem glaube ich, dass 2024 vom Wachstum nicht einfach wird. Die diversen E-Mobilität Projekt starten erst 2025. Somit dürfte 2024 hinsichtlich Wachstum eher mau ausfallen. Trotzdem ist die aktuelle Bewertung ein Witz. Alleine die zugesagte Förderung durch die EU entspricht mehr als 50 % der MK... Aufs EBITDA bezogen haben wir eine Bewertung EV/EBITDA von 3... Auf die MK von 1,6...

Antwort auf Beitrag Nr.: 75.139.411 von Klampar100 am 21.01.24 15:26:13Q3-Bericht - siehe oben in der Tabelle in der Meldung:

https://www.wallstreet-online.de/nachricht/17509406-eqs-news…

https://www.wallstreet-online.de/nachricht/17509406-eqs-news…

08.05.24 · dpa-AFX · ElringKlinger |

07.05.24 · wO Newsflash · ElringKlinger |

07.05.24 · EQS Group AG · ElringKlinger |

24.04.24 · EQS Group AG · ElringKlinger |

12.04.24 · EQS Group AG · ElringKlinger |

| Zeit | Titel |

|---|---|

| 07.05.24 |