Deutsche Small Caps - Basisinvestments eines Langfristdepots (Seite 1572)

eröffnet am 18.12.04 19:37:36 von

neuester Beitrag 01.05.24 23:42:01 von

neuester Beitrag 01.05.24 23:42:01 von

Beiträge: 69.684

ID: 937.146

ID: 937.146

Aufrufe heute: 137

Gesamt: 12.686.176

Gesamt: 12.686.176

Aktive User: 4

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| 25.04.24, 13:40 | 1599 | |

| gestern 18:36 | 365 | |

| gestern 22:51 | 247 | |

| heute 01:05 | 240 | |

| 03.05.11, 22:20 | 197 | |

| gestern 23:57 | 194 | |

| heute 03:19 | 179 | |

| gestern 22:12 | 146 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 17.899,00 | -1,43 | 120 | |||

| 2. | 2. | 179,99 | -1,80 | 85 | |||

| 3. | 4. | 3,6925 | +0,27 | 59 | |||

| 4. | 3. | 8,2900 | +4,94 | 57 | |||

| 5. | 5. | 0,1935 | -0,77 | 41 | |||

| 6. | 6. | 6,6740 | -2,23 | 30 | |||

| 7. | 8. | 57.423,57 | -4,65 | 26 | |||

| 8. | 9. | 0,9650 | +16,27 | 25 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 68.309.897 von katjuscha-research am 26.05.21 17:03:06Katjuscha

Ich wollte doch Halbgott nur ein bißchen foppen. Jeder weiß, daß eine technische Analyse bei fundamental unterbewerteten Aktien eine sinnvolle Ergänzung ist.

VG

smallvalueinvestor

Ich wollte doch Halbgott nur ein bißchen foppen. Jeder weiß, daß eine technische Analyse bei fundamental unterbewerteten Aktien eine sinnvolle Ergänzung ist.

VG

smallvalueinvestor

Antwort auf Beitrag Nr.: 68.309.369 von Kleiner Chef am 26.05.21 16:31:47Ich kann schon grundsätzlich nachvollziehen was halbgott meint.

Wenn ohnehin fundamental günstige Aktien, die hier vielleicht im Thread auch schon überwiegend positiv besprochen wurden, zusätzlich dazu gut auskonsolidiert haben und beispielsweise an ihrer 200 TageLinie nach oben drehen, dann kann man die Chartanalyse sicherlich nutzen, um ein zusätzliches Argument für einen Kauf oder Zukauf zu haben.

Ich trade das privat ja ähnlich.

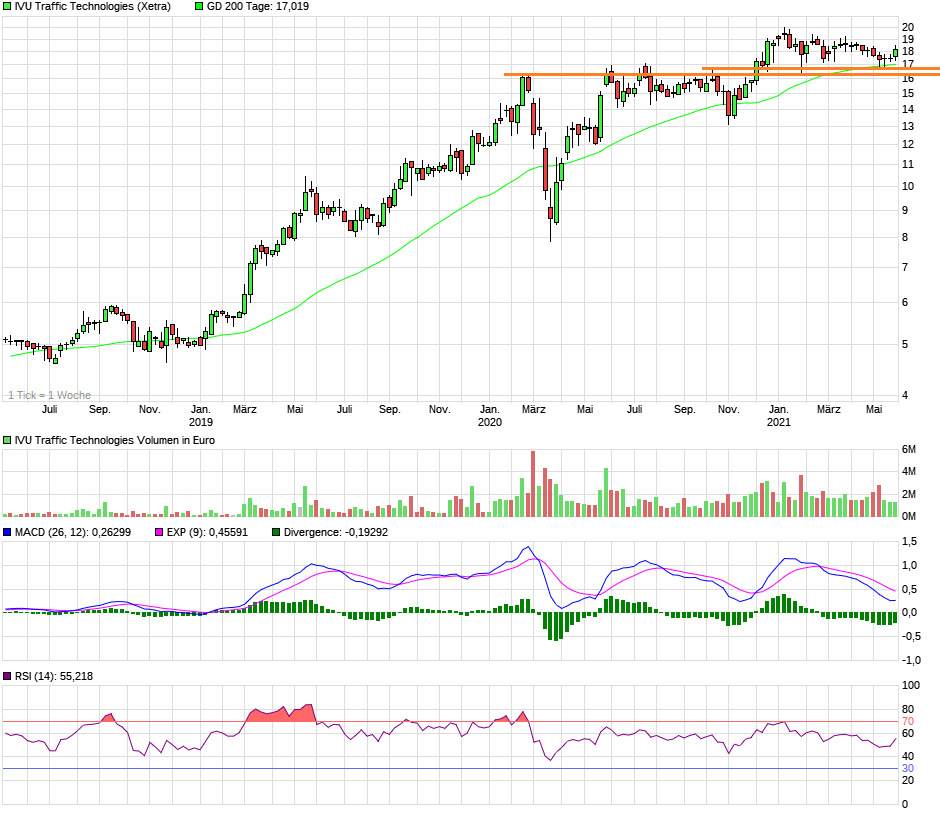

AllForOne und IVU habe ich deshalb auch nicht zufällig genannt. Die haben halt genau das was ich oben meinte. Gut positioniert mit guten Wachstumsperspektiven die nächsten 3-4 Jahre, und eben monatelang auskonsolidiert und in den letzten 2-3 Wochen an der 200TageLinie gedreht. Daher unter mittelfristigem Aspekt von 3-6 Monaten aus meiner Sicht gutes Timing, wenn man jetzt kauft. Zumal ich mir bei beiden Unternehmen im August/September eine Prognoseerhöhung gut vorstellen kann, vor allem bei A4O.

Ich bin also mal so frei und stelle die beiden Charts hier rein. Aber keine Angst! Das ist ne einmalige Geschichte.

Und ich sag es gleich dazu. Das sind keine Aktien, bei denen man zockermäßig hier kurzfristig 20-30% erwarten kann. Aber auf 6 Monate sollten 75 € bei A4O und 23 € bei IVU realistische Kursziele sein, was jeweils knapp 25% Potenzial entspricht.

Wenn ohnehin fundamental günstige Aktien, die hier vielleicht im Thread auch schon überwiegend positiv besprochen wurden, zusätzlich dazu gut auskonsolidiert haben und beispielsweise an ihrer 200 TageLinie nach oben drehen, dann kann man die Chartanalyse sicherlich nutzen, um ein zusätzliches Argument für einen Kauf oder Zukauf zu haben.

Ich trade das privat ja ähnlich.

AllForOne und IVU habe ich deshalb auch nicht zufällig genannt. Die haben halt genau das was ich oben meinte. Gut positioniert mit guten Wachstumsperspektiven die nächsten 3-4 Jahre, und eben monatelang auskonsolidiert und in den letzten 2-3 Wochen an der 200TageLinie gedreht. Daher unter mittelfristigem Aspekt von 3-6 Monaten aus meiner Sicht gutes Timing, wenn man jetzt kauft. Zumal ich mir bei beiden Unternehmen im August/September eine Prognoseerhöhung gut vorstellen kann, vor allem bei A4O.

Ich bin also mal so frei und stelle die beiden Charts hier rein. Aber keine Angst! Das ist ne einmalige Geschichte.

Und ich sag es gleich dazu. Das sind keine Aktien, bei denen man zockermäßig hier kurzfristig 20-30% erwarten kann. Aber auf 6 Monate sollten 75 € bei A4O und 23 € bei IVU realistische Kursziele sein, was jeweils knapp 25% Potenzial entspricht.

Antwort auf Beitrag Nr.: 68.309.369 von Kleiner Chef am 26.05.21 16:31:47

Darum ging es nicht, man muss es nicht gleich so zuspitzen. Es ist lediglich ein Teilaspekt, da geht es nicht um Glauben oder sonstwas, sondern daß man es eben teilweise mit berücksichtigt.

Wer bei Haier in den letzten Monaten bedingungslos auf Kaufen oder Halten gesetzt hatte, hatte eine sehr schlechte Kursentwicklung, während woanders alles mögliche steil ging. Du selbst hattest ja auch Haier reduziert, das hattest Du anscheinend rein instinktiv gemacht. Jetzt wird halt wieder aufgestockt, das ist alles. Nix für ungut.

Zitat von Kleiner Chef: Wenn wir demnächst den Gläubigen der Chartbilder folgen

Darum ging es nicht, man muss es nicht gleich so zuspitzen. Es ist lediglich ein Teilaspekt, da geht es nicht um Glauben oder sonstwas, sondern daß man es eben teilweise mit berücksichtigt.

Wer bei Haier in den letzten Monaten bedingungslos auf Kaufen oder Halten gesetzt hatte, hatte eine sehr schlechte Kursentwicklung, während woanders alles mögliche steil ging. Du selbst hattest ja auch Haier reduziert, das hattest Du anscheinend rein instinktiv gemacht. Jetzt wird halt wieder aufgestockt, das ist alles. Nix für ungut.

Antwort auf Beitrag Nr.: 68.308.841 von halbgott am 26.05.21 16:00:22Folgendes schrieb ein User vor 10. Tagen im Haier Thread!

Bisher geht es auf.

Haier hat vom Top aus die Anstiegsbewegung zu 50% korrigiert.

Die Korrektur erfolgte in drei Wellen a, b, c.

a führte ans 38er Retracement bei 1,832. b gab einen kurzen Rücklauf über 2 Euro. c führte nun ans 50er Retracement bei 1,595.

Sobald c unter a ist, kann die Konsolidierung enden.

Der Wert ist damit jetzt reif für neue Anstiege, zumal es vom 50er Retracement nach oben abgeprallt ist.

Kursziel kurzfristig: nachhaltige Rückeroberung des 38er Retracements bei 1,82

Kursziel mittelfristig: Rückkehr zum bisherigen ATH bei 2,599

Kursziel längerfristig: 3,22 = 161% Extension der aktuellen bullischen Flagge.

Bisher geht es auf.

Haier hat vom Top aus die Anstiegsbewegung zu 50% korrigiert.

Die Korrektur erfolgte in drei Wellen a, b, c.

a führte ans 38er Retracement bei 1,832. b gab einen kurzen Rücklauf über 2 Euro. c führte nun ans 50er Retracement bei 1,595.

Sobald c unter a ist, kann die Konsolidierung enden.

Der Wert ist damit jetzt reif für neue Anstiege, zumal es vom 50er Retracement nach oben abgeprallt ist.

Kursziel kurzfristig: nachhaltige Rückeroberung des 38er Retracements bei 1,82

Kursziel mittelfristig: Rückkehr zum bisherigen ATH bei 2,599

Kursziel längerfristig: 3,22 = 161% Extension der aktuellen bullischen Flagge.

Trading Spotlight

Antwort auf Beitrag Nr.: 68.308.841 von halbgott am 26.05.21 16:00:22

Okay, dann kauft bitte All4One und IVU!

Wunderschöne Kursmuster!

okay, BVB erlaube ich auch zu kaufen. 😎

Zitat von halbgott: ...Was hier im Thread generell zu kurz kommt, sind Tradingaspekte, wo es nicht um das grundsätzliche geht, sondern um Kursmuster aus denen man einen Trend ableiten kann.

Okay, dann kauft bitte All4One und IVU!

Wunderschöne Kursmuster!

okay, BVB erlaube ich auch zu kaufen. 😎

Antwort auf Beitrag Nr.: 68.309.198 von smallvalueinvestor am 26.05.21 16:21:50

nach unten gedankliche Stopp-Loss Marken und

nach oben hin die Kursziele.

Wenn wir demnächst den Gläubigen der Chartbilder folgen, dann nenne ich das Forum hier

Die Chartmuster der deutschen Smallcaps. Aber ich glaube, soweit kommt es nicht

Gruß

Die Chartmuster, die ich kenne, sind.....

Zitat von smallvalueinvestor: Kursmuster aus denen man einen Trend ableiten kann

Selten so gelacht. Wenn meine Glaskugel kaputt ist schaue ich auf die Kursmuster.

Deshalb ist auch Warren Buffet einer der reichsten Männer der Welt oder hat ihn jetzt ein Chart Techniker in der Rangliste abgelöst?

Halbgott, der war gut

Schaut euch lieber die Fundamentaldaten an und dann fragt euch lieber warum der Kurs nicht steigt.

Keine Antworten?

VG

smallvalueinvestor

nach unten gedankliche Stopp-Loss Marken und

nach oben hin die Kursziele.

Wenn wir demnächst den Gläubigen der Chartbilder folgen, dann nenne ich das Forum hier

Die Chartmuster der deutschen Smallcaps. Aber ich glaube, soweit kommt es nicht

Gruß

Kursmuster aus denen man einen Trend ableiten kann

Selten so gelacht. Wenn meine Glaskugel kaputt ist schaue ich auf die Kursmuster.

Deshalb ist auch Warren Buffet einer der reichsten Männer der Welt oder hat ihn jetzt ein Chart Techniker in der Rangliste abgelöst?

Halbgott, der war gut

Schaut euch lieber die Fundamentaldaten an und dann fragt euch lieber warum der Kurs nicht steigt.

Keine Antworten?

VG

smallvalueinvestor

Selten so gelacht. Wenn meine Glaskugel kaputt ist schaue ich auf die Kursmuster.

Deshalb ist auch Warren Buffet einer der reichsten Männer der Welt oder hat ihn jetzt ein Chart Techniker in der Rangliste abgelöst?

Halbgott, der war gut

Schaut euch lieber die Fundamentaldaten an und dann fragt euch lieber warum der Kurs nicht steigt.

Keine Antworten?

VG

smallvalueinvestor

Antwort auf Beitrag Nr.: 68.303.387 von trustone am 26.05.21 09:29:27

Die D-Shares von Haier könnten jetzt in der Tat eine gute Tradingchance darstellen. Nachdem der Aktienkurs bis 2,59 hochschnellte, gab es eine fette Gewinnkonsolidierung, diese scheint aber seit geraumer Zeit ausgestanden, im Orderbuch ist kein Verkaufsdruck mehr vorhanden und das Potential bis 2 sollte mindestens vorhanden sein. Langfristig natürlich einiges mehr, aber das ist eh klar. Was hier im Thread generell zu kurz kommt, sind Tradingaspekte, wo es nicht um das grundsätzliche geht, sondern um Kursmuster aus denen man einen Trend ableiten kann.

Haier

Zitat von trustone: Kursziele wie aus einer anderen Welt wenn man sich den aktuellen Haier Smart Home Kurs der D Aktie bei 1,75 ansieht,

von 7 Reserach-Reports im letzten Monat (nach den aktuellen Zahlen) sehen 6 ein Buy-Rating mit einem

durchschnittlichen Kursziel von 38,4 yuan = 4,90 EUR !

In the past month, due to better-than-expected first-quarter earnings performance, Haier Zhijia received 7 brokerage research reports, of which 6 were bought, with an average target price of 38.4 yuan. The general concern of the organization is that three factors are driving the long-term profitability of Haier Zhijia, namely, globalization, intelligence and high-end strategic point of view gradually entered the dividend period, is expected to jointly drive the improvement of earnings and valuation center.

Die D-Shares von Haier könnten jetzt in der Tat eine gute Tradingchance darstellen. Nachdem der Aktienkurs bis 2,59 hochschnellte, gab es eine fette Gewinnkonsolidierung, diese scheint aber seit geraumer Zeit ausgestanden, im Orderbuch ist kein Verkaufsdruck mehr vorhanden und das Potential bis 2 sollte mindestens vorhanden sein. Langfristig natürlich einiges mehr, aber das ist eh klar. Was hier im Thread generell zu kurz kommt, sind Tradingaspekte, wo es nicht um das grundsätzliche geht, sondern um Kursmuster aus denen man einen Trend ableiten kann.

Antwort auf Beitrag Nr.: 68.298.362 von Maigret am 25.05.21 19:33:31

Ich sage herzlichen Glückwunsch zum Pick. Alles richtig gemacht mit PWO. Ich bin der letzte, der es einem deutschen Mittelständler nicht gönnt erfolgreich zu sein.

Zu STS: Mein Case basiert auf einer Post-Corona Erholung. Daran hat sich nichts geändert. Keiner konnte zu Jahresbeginn ahnen, das der Eigentümer wechselt. Man befindet sich in einer Phase, wo die behördlichen Genehmigungen ausstehen. In dieser Phase schaltet man in der Kapitalmarktkommunikation einen Gang zurück, um der Strategie des neuen Investors Adler Pelzer nicht vorzugreifen. Nach Bestätigung des Vollzuges kann sich das wieder schnell ändern. Bekanntlich hat Pelzer einige gute Ideen hinsichtlich der Synergien, die der STS Rückenwind geben sollten.

Ich bleibe dabei, das STS bei Erfüllung der Erwartungen 2021 zwischen 14 und 19 Euro wert ist. Ich hatte es in einem separaten Post begründet und ausgeführt.

Fazit: PWO legt gute Zahlen vor und profitiert. STS´befindet sich in einer "Quiet Period" aufgrund des Eigentümerwechsels. Wir werden sehen, wie die Kapitalmarktkommunikation nach Vollzug des Eigentümerübergangs aussieht und welche Meilensteine bei STS anstehen. Soviel Geduld muss sein!

Gruß

STS vs PWO: Gratulation zu PWO - Geduld bei STS bis zum Eigentumsübergang muss sein!

Zitat von Maigret:Zitat von Maigret: Der Automobilzulieferer PWO hat es in den letzten Handelstagen als Turnaround-Story in mein Depot geschafft.

PWO gibt es aktuell noch unter Buchwert (P/B Ratio von 0,76).

Was PWO positiv von den meisten deutschen Automotive-Werten unterscheidet (die aktuell im Schnitt mit P/B-Ratios zwischen 1 und 1,5 bewertet werden): 90% des Umsatzes sind unabhängig von der Antriebsstrangtechnologie.

Ein paar Zahlen/Daten/Fakten

Schlusskurs Tradegate 1.4. 26,2 EUR

Marketcap 82 m€

Enterprise Value 204 mn€

EBIT 2020 -10,1 mn€

EBIT 2020 ohne Sondereffekte +13,9 mn€

Free Cash Flow 2020 +29 mn€

Das EBIT 2020 war stark negativ beeinfluss von negativen Sondereffekten in Höhe von -24 mn€ für Personalanpassungen, Sonderabschreibungen für Anlagevermögen und Drohverlustrückstellungen.

In den letzten beiden Quartalen 2020 lag das EBIT ohne diese Sondereffekte bei 6 mn€ pro Quartal.

Ich gehe mal davon aus, dass das "runderneuerte" PWO Management alles negative in 2020 verbucht hat und dass es in 2021, keine vergleichbaren negativen Sondereffekte in dieser Größenordnung geben wird (evtl. eher im Gegenteil, siehe Hinweis unten zum Thema Rückstellungen für Personalanpassungen)

Selbst wenn man kein Wachstum vs. dem 2. HJ 2020 unterstellt, wäre man bei Fortschreibung der 12 mn€ EBIT ohne Sondereffekte 2. HJ 2020 bei einem möglichen EBIT in Höhe von 24 mn€ für 2021. 23 mn€ EBIT hatte PWO in 2017, also man noch zu Kursen zwischen 40-50 EUR bewertet wurde.

Ich könnte mir aber vorstellen, dass man realistische Chancen hat über den 24 mn€ EBIT zu landen. Zum einen dürfte der Abbau von 200 Mitarbeitern in 2020 noch positive "Nachwirkungen" haben. Darüber hinaus hat man in 2020 weitere 8 Mio Rückstellungen für Personalanpassungen gebildet, um die Belegschaft am Hauptstandort Oberkirch um weitere 120-150 Mitarbeiter zu reduzieren.

Vor ein paar Tagen gab es in dem Zusammenhang folgende Meldung:

https://www.pressebox.de/inaktiv/progress-werk-oberkirch-ag/…

Meine Interpretation dieser Nachricht:

Der Laden läuft wieder und deshalb ist es für PWO auch vorteilhafter die Arbeitszeit ohne Lohnausgleich zu erhöhen anstatt weiter die Mitarbeiteranzahl zu reduzieren.

Dies hätte neben positiven lfd. Kosteneffekten noch die schöne Nebenwirkung, dass die gebildete Rückstellung i.H.v. 8 Mio evtl. nicht in dieser Größenordnung erforderlich ist und deren Auflösung zu positiven Einmaleffekten in 2021 führt.

Negativ ins Auge sticht bei PWO die auf den ersten Blick hohe Verschuldung. Aber man muss positiv anmerken dass man diese im Krisenjahr 2020 immerhin von 130 mn€ Nettoverschuldung auf ca. 100 mn€ reduzieren konnte.

PWO selbst geht für 2021 "nur" von einem EBIT in Höhe von 10 mn€ aus. Aber CEO und CFO sind erst seit wenigen Monaten neu am Start, ich ordne den Aublick deshalb in die Kategorie "extrem konservativ" und "ein neues Board möchte auf Teufel komm raus positiv überraschen" ein.

Größtes operative Risiko 2021 dürfte die Halbleiter Problematik sein, die in Q1 ja schon einige Peers und OEMs zu Kurzarbeit gezwungen hat. Seitens PWO gab es hierzu in den ersten 3 Monaten aber keine negativen Nachrichten.

PWO seit Empfehlung Anfang April um +38% zugelegt. Neben dem dargelegten Turnaround-Potential kommt China-Wachstum als Treiber hinzu. Da unmittelbar nach meinem Beitrag eine Diskussion STS vs. PWO enstand sei mir der Vergleich an der Stelle gegönnt: STS im gleichen Zeitraum ca. -10%.

https://www.finanznachrichten.de/nachrichten-2021-05/5296498…

Ich sage herzlichen Glückwunsch zum Pick. Alles richtig gemacht mit PWO. Ich bin der letzte, der es einem deutschen Mittelständler nicht gönnt erfolgreich zu sein.

Zu STS: Mein Case basiert auf einer Post-Corona Erholung. Daran hat sich nichts geändert. Keiner konnte zu Jahresbeginn ahnen, das der Eigentümer wechselt. Man befindet sich in einer Phase, wo die behördlichen Genehmigungen ausstehen. In dieser Phase schaltet man in der Kapitalmarktkommunikation einen Gang zurück, um der Strategie des neuen Investors Adler Pelzer nicht vorzugreifen. Nach Bestätigung des Vollzuges kann sich das wieder schnell ändern. Bekanntlich hat Pelzer einige gute Ideen hinsichtlich der Synergien, die der STS Rückenwind geben sollten.

Ich bleibe dabei, das STS bei Erfüllung der Erwartungen 2021 zwischen 14 und 19 Euro wert ist. Ich hatte es in einem separaten Post begründet und ausgeführt.

Fazit: PWO legt gute Zahlen vor und profitiert. STS´befindet sich in einer "Quiet Period" aufgrund des Eigentümerwechsels. Wir werden sehen, wie die Kapitalmarktkommunikation nach Vollzug des Eigentümerübergangs aussieht und welche Meilensteine bei STS anstehen. Soviel Geduld muss sein!

Gruß