Deutsche Small Caps - Basisinvestments eines Langfristdepots (Seite 2370)

eröffnet am 18.12.04 19:37:36 von

neuester Beitrag 02.05.24 19:52:50 von

neuester Beitrag 02.05.24 19:52:50 von

Beiträge: 69.691

ID: 937.146

ID: 937.146

Aufrufe heute: 2.066

Gesamt: 12.688.105

Gesamt: 12.688.105

Aktive User: 2

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| vor 40 Minuten | 9713 | |

| heute 17:20 | 7219 | |

| vor 37 Minuten | 6227 | |

| vor 1 Stunde | 3487 | |

| vor 50 Minuten | 3419 | |

| heute 09:20 | 2592 | |

| vor 48 Minuten | 2497 | |

| heute 19:52 | 2025 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 17.936,50 | +0,21 | 207 | |||

| 2. | 2. | 180,54 | +0,31 | 107 | |||

| 3. | 3. | 8,6400 | +4,22 | 83 | |||

| 4. | 14. | 0,0164 | +0,61 | 73 | |||

| 5. | 4. | 3,8775 | +5,01 | 49 | |||

| 6. | 11. | 2.303,69 | -0,63 | 43 | |||

| 7. | 9. | 1,0000 | +3,63 | 43 | |||

| 8. | 6. | 6,7280 | +0,81 | 39 |

Beitrag zu dieser Diskussion schreiben

Meine fünf Jahres-Favoriten 2020!

Endor AG

nach der Prognose Erhöhung ist vor der Prognose Erhöhung?

wie schon im Vorjahr als mein Internet Favorit, schafft es der Wert auch für 2020 ganz klar wieder auf meine Liste,

das Kursziel von 50. Euro gehe ich mit, allerdings nicht unbedingt für ende 2020 sondern womöglich schon bis zu den Jahreszahlen 2019 die im Frühjahr erscheinen,

wenn ich mir die operative Entwicklung der letzten Wochen ansehe, (Hammer Meldung zum blackfriday, ausverkaufte Produkte) könnte die schon angehobene Prognose vom Oktober mit 35 Mio. Umsatz nochmals recht deutlich übertroffen werden,

gut möglich also dass uns da im Januar erneut eine Prognose Erhöhung in Richtung 40 Mio. Umsatz ins Haus steht,

bei möglicherweise rund 40 Mio. Umsatz etwa 4,5-5 Mio. Jahresgewinn und einem positiven Ausblick was weiteres Wachstum betrifft ist für mich nicht die Frage ob sondern nur noch wann der Aktienkurs Regionen um die 50 Euro erreicht,

Ceotronics AG

ich habe die Aktie vor kurzem sehr ausführlich als meinen IT Favoriten 2020 vorgestellt,

dem ist eigentlich nichts mehr hinzuzufügen, in den letzten Tagen konsolidierte die Aktie nochmals was die Bewertung nun noch interessanter macht,

im ersten Halbjahr stieg der Umsatz um 43% wie vor kurzem vermeldet wurde,

ich rechne für das Gesamtjahr das im Mai endet mit einem Umsatz von über 20 Mio. und einem Gewinn von klar über 1. Mio. Euro,

bei einem aktuellen Börsenwert von 17 Mio. ist die Aktie äußerst günstig bewertet wie ich finde,

Erlebnis Akademie AG

für die Anleger gab es am Wochenende eine positive Meldung was die beiden Neubauten für 2020 betrifft;

Grünes Licht für die Baumwipfelpfade Elsass und Usedom: Baugenehmigungen erteilt / 20.12.2019

Kurz vor Weihnachten haben uns zwei ganz besondere „Geschenke“ erreicht: Die Baugenehmigungen für die geplanten Baumwipfelpfade im französischen Elsass und auf Usedom wurden erteilt.

somit steht fest dass bis zum Sommer zwei neue Anlagen gebaut und eröffnet werden, weiters wird es an mehreren Standorten teils größtere kostenpflichtige Erweiterungen geben,

Preiserhöhungen für 2020 die letzte Woche bekannt gegeben wurden, runden den sehr positiven Ausblick ab,

ich gehe von einem Umsatzwachstum im Bereich von 25-35% und einem Gewinn Sprung für 2020 aus,

Cegedim

da verweise ich auf die dazugehörigen Threads hier und auf ariva,

dort wird der Investment Case sehr gut beschrieben,

das Unternehmen war die letzten Jahre mit Restrukturierungen beschäftigt, sollte diese aber mit ende 2019 abgeschlossen haben, man wächst in der sehr interessanten E-Health Branche wieder deutlich und gerade auch der Gewinn sollte nun ab 2020 wieder stark zulegen,

Valneva

ein mittlerweile wirklich sehr günstig bewerteter Pharma Wert,

bei dem ich aber die Bodenbildung im Chart noch abwarten werde,

ein Einstieg in 2020 samt Analyse folgt aber bestimmt in den kommenden Monaten,

eines gilt für alle 5. Aktien

sie sind allesamt äußerst Konjunktur unabhängig, und selbst eine leichtere Rezession sollte keine wesentlichen Auswirkungen auf die Unternehmensentwicklungen haben,

bereits seit Anfang 2018 fahre ich ja die klare Strategie alles zyklische bzw. auch Werte aus der Industrie zu meiden,

das werde ich in Zeiten einer stagnierenden oder leicht schrumpfenden Industrie jedenfalls auch für 2020 beibehalten,

Wünsche allen hier erholsame Feiertage und einen guten Rutsch in neue Jahr!

Endor AG

nach der Prognose Erhöhung ist vor der Prognose Erhöhung?

wie schon im Vorjahr als mein Internet Favorit, schafft es der Wert auch für 2020 ganz klar wieder auf meine Liste,

das Kursziel von 50. Euro gehe ich mit, allerdings nicht unbedingt für ende 2020 sondern womöglich schon bis zu den Jahreszahlen 2019 die im Frühjahr erscheinen,

wenn ich mir die operative Entwicklung der letzten Wochen ansehe, (Hammer Meldung zum blackfriday, ausverkaufte Produkte) könnte die schon angehobene Prognose vom Oktober mit 35 Mio. Umsatz nochmals recht deutlich übertroffen werden,

gut möglich also dass uns da im Januar erneut eine Prognose Erhöhung in Richtung 40 Mio. Umsatz ins Haus steht,

bei möglicherweise rund 40 Mio. Umsatz etwa 4,5-5 Mio. Jahresgewinn und einem positiven Ausblick was weiteres Wachstum betrifft ist für mich nicht die Frage ob sondern nur noch wann der Aktienkurs Regionen um die 50 Euro erreicht,

Ceotronics AG

ich habe die Aktie vor kurzem sehr ausführlich als meinen IT Favoriten 2020 vorgestellt,

dem ist eigentlich nichts mehr hinzuzufügen, in den letzten Tagen konsolidierte die Aktie nochmals was die Bewertung nun noch interessanter macht,

im ersten Halbjahr stieg der Umsatz um 43% wie vor kurzem vermeldet wurde,

ich rechne für das Gesamtjahr das im Mai endet mit einem Umsatz von über 20 Mio. und einem Gewinn von klar über 1. Mio. Euro,

bei einem aktuellen Börsenwert von 17 Mio. ist die Aktie äußerst günstig bewertet wie ich finde,

Erlebnis Akademie AG

für die Anleger gab es am Wochenende eine positive Meldung was die beiden Neubauten für 2020 betrifft;

Grünes Licht für die Baumwipfelpfade Elsass und Usedom: Baugenehmigungen erteilt / 20.12.2019

Kurz vor Weihnachten haben uns zwei ganz besondere „Geschenke“ erreicht: Die Baugenehmigungen für die geplanten Baumwipfelpfade im französischen Elsass und auf Usedom wurden erteilt.

somit steht fest dass bis zum Sommer zwei neue Anlagen gebaut und eröffnet werden, weiters wird es an mehreren Standorten teils größtere kostenpflichtige Erweiterungen geben,

Preiserhöhungen für 2020 die letzte Woche bekannt gegeben wurden, runden den sehr positiven Ausblick ab,

ich gehe von einem Umsatzwachstum im Bereich von 25-35% und einem Gewinn Sprung für 2020 aus,

Cegedim

da verweise ich auf die dazugehörigen Threads hier und auf ariva,

dort wird der Investment Case sehr gut beschrieben,

das Unternehmen war die letzten Jahre mit Restrukturierungen beschäftigt, sollte diese aber mit ende 2019 abgeschlossen haben, man wächst in der sehr interessanten E-Health Branche wieder deutlich und gerade auch der Gewinn sollte nun ab 2020 wieder stark zulegen,

Valneva

ein mittlerweile wirklich sehr günstig bewerteter Pharma Wert,

bei dem ich aber die Bodenbildung im Chart noch abwarten werde,

ein Einstieg in 2020 samt Analyse folgt aber bestimmt in den kommenden Monaten,

eines gilt für alle 5. Aktien

sie sind allesamt äußerst Konjunktur unabhängig, und selbst eine leichtere Rezession sollte keine wesentlichen Auswirkungen auf die Unternehmensentwicklungen haben,

bereits seit Anfang 2018 fahre ich ja die klare Strategie alles zyklische bzw. auch Werte aus der Industrie zu meiden,

das werde ich in Zeiten einer stagnierenden oder leicht schrumpfenden Industrie jedenfalls auch für 2020 beibehalten,

Wünsche allen hier erholsame Feiertage und einen guten Rutsch in neue Jahr!

Lazio

#Lazio hat soeben das Supercup Finale gg Juventus 3:1 gewonnen, hochverdient. Es ist bereits der zweite Sieg gg Juventus (die ansonsten kein einziges Pflichtspiel verloren).In der Liga wurde auch gespielt, der Verfolger Cagliari hat verloren, Lazio hat wg Supercup nicht gespielt. Falls Lazio das Nachholspiel im Heimspiel gg Verona gewinnen sollte, hätten sie bereits 8 Pkt Vorsprung auf Nicht-CL Plätze.

Der Kaderwert wurde um 30 Mio auf insgesamt 330 Mio aufgewertet (Börsenkapitalisierung 90 Mio)

Ab sofort werde ich meine postings zu sämtlichen Fussballaktien in einem einzigen posting zusammenfassen und dazu höchstens 1x im Monat hier schreiben

Ajax Amsterdam: einziges Dezember posting

- unglückliches Champions League Aus in der Gruppenphase nach teilweise sehr guten Leistungen. Man spielt in der Rückrunde in der Euro League weiter, wo man als Mitfavorit auf den Titel gilt. Da man in der Gruppenphase sehr viele Pkt holte, dürften die Erwartungen in etwa getroffen worden sein.- in der Liga hat man heute das letzte Spiel mit 6:1 gewinnen können. Dabei kam es zu drei Debüts von Teenagern aus der eigenen Jugend, Gravenberch, gerade mal 17 Jahre alt, mit einem Tor und Assist

Traore auch ein Tor und ein Assist, Ekelenkamp 1 Tor

Unglaublich wer da alles aus der eigenen Jugend nachkommt, die Ajax Jugendakademie ist eine wahre Goldgrube

- Kaderaufwertung von transfermarkt um satte 53 Mio

(zum Vergleich BVB wurde um 20 Mio abgewertet, wenn man Hakimi abzieht, weil dieser als Leihspieler nicht dem BVB gehört sogar 35 Mio)

- in der Meisterschaft hat man jetzt nach Abschluss der Hinrunde 3 Pkt Vorsprung plus die bessere Tordifferenz, bei allen Buchmachern ist Ajax klarer Favorit, der Meister wäre direkt für die CL qualifiziert

- nach Halbjahresabschluss kann man aufgrund der sehr hohen Transfereinnahmen für de Ligt mit einem sehr sehr guten Ergebnis rechnen.

- trotz frühzeitigem Ausscheiden aus der CL performt Ajax 20% besser als BVB, die in der CL weitergekommen sind. Es geht also nicht nur um das unmittelbare sportl. Abschneiden, sondern um die viel klarere Unterbewertung (Ajax notiert unter dem innerem Wert), die extrem klar höheren Gewinne, Differenz bei der Kaderwertentwicklung von weiteren knapp 90 Mio, und vor allen Dingen dem überlegenem Geschäftsmodell, in Zeiten steigender Spielerwerte ist die Ausbildung eigener Spieler ein echter Vorteil

Hier meime 5 Favoriten

Heliad , SBM, Holiday Check, tick trading Software AG, KHD

Heliad , SBM, Holiday Check, tick trading Software AG, KHD

Antwort auf Beitrag Nr.: 62.216.570 von JohannesWild am 22.12.19 16:18:13Excellente Analyse zu S&T! Vielen Dank für die Mühe. Ich gehe mit meiner Nr.1 entspannt auch in 2020.

Trading Spotlight

Mein erster Favorit für 2020 - Die S&T AG

Anbei will ich Euch mit S&T meinen ersten Favoriten füt 2020 vorstellen. Da S&T hier in letzter Zeit kaum disktuiert wurde, fällt die Vorstellung etwas umfangreicher aus: S&T ist ein IT-Systemhaus das sich auf IoT spezialisiert hat. S&T Chef Niederhauser ist vor 2 Jahren ein großer Coup gelungen, indem S&T die Firma Kontron übernahm und sich die Foxconn Tochter Ennocon selbst mit ca. 30% bei S&T beteiligt hat. Gemeinsam ergibt sich daraus eine starke Allianz. Kontron bietet die Embedded Edge Server, Ennocon beliefert mit günstiger Hardware und S&T bietet die Cloud Anbindung an die Microsoft Azure Cloud. Somit ist man im IOT-Umfeld sehr stark aufgestellt. S&T wird zwischen 2014 und 2019 den Umsatz verdreifacht und das EbitDA knapp verfünffacht haben. Die EbitDA Marge wird sich von 5,9% (2014) auf mindestens 9,5% in 2019 verbessert haben.

Bis 2023 will S&T den Umsatz ggü. 2018 von 1 Mrd. € auf 2 Mrd. verdoppeln und dabei die EbitDA Marge auf 12% steigern. Die Mittelfristplanung ist klar umrissen und hier befindet sich S&T on Track. Siehe letzte IR Präsentation: https://ir.snt.at/IR_SNT_Company_PPT_Nov_Dez_2019_EKF-Forum_…

Im aktuellen Geschäftsjahr wurde die Basis für weiteres Wachstum gelegt indem die Firmen Kapsch Carrier und Kapsch Public Transport günstig aufgekauft wurden (Kaufpreis 1€ zuzüglich Schuldenübernahme). Diese bisher defizitären Firmen belasten übergangsweise das Ergebnis, sodass das Ergebnis (Q3 ggü. Vorjahr) „nur“ um 14% gesteigert werden konnte.

Nach einem starken Kursanstieg bis 2018 läuft der Kurs seither unterm Strich seitwärts. Die Bewertungs-Multiples haben sich wieder normalisiert. Mittlerweile sollte die Aktie auskonsolidiert haben. Folgende Faktoren werden kurzfristig zu einem weiteren dynamischen Umsatz- und Ergebniswachstum führen:

a. Positiver Mixeffekt durch verstärkten IOT-Anteil: Die stark wachsende Nachfrage nach IOT-Solutions wird die Umsätze dieser Sparte überproportional stark steigen lassen. Die Sparte IOT Solutions Europe macht gut die Hälfte der S&T Umsätze aus und wuchs im 9 Monats-Vergleich um 26% stark überproportional ggü. der zweitgrößten Sparte IT Serivces, die nur um 12% wuchs. Dabei ist die EbidDA Marge der Sparte IOT-Solutions Europe mit 12% mehr als doppelt so hoch wie die Marge in der zweitgrößten Sparte IT Services (5%).

b. Innerhalb der IOT Sparte wächst die Marge durch steigende Software Anteile.

c. Turnaround von Kapsch. Die Kapsch-Übernahmen werden das Ergebnis 2019 noch mit 1,5 Mio. € belasten. In 2020 ergibt sich aus der ganzjährigen Konsoldierung der Firmen sowie ein schneller als geplant voranschreitender Turnaround ein Umsatz von voraussichtlich +50 Mio. € ggü. 2019 und ein EbitDA Wachstum von +11,5 Mio. € auf dann 10 Mio. € (Im Jahr der Übernahme wurde ein negatives EbitDA von -16,9 Mio. € erzielt)

d. Weitere Übernahmen in 2020: Laut Artikel in der Vorstandswoche vom November werden noch zwei Übernahmen mit jeweils Umsätzen größer 100 Mio. € verfolgt die in 2020 zum Abschluss kommen könnten. Natürlich nur sofern der Preis passt. Quelle: https://www.aktiencheck.de/news/Artikel-S_T_wird_Jahresziele…

e. Das Segment IOT-Amerika wird derzeit auf Profitablität getrimmt indem S&T Verträge mit niedrigmargigen Großkunden nicht verlängert hat. Dies führte insbesondere im 1. Halbjahr 2019 zu einer vorübergehend leicht gesunkenen EbitDA-Marge in diesem Segment. In 2020 sollte dadurch die EbitDA Marge steigen. Dies zeichnet sich auch bereits in Q3 ab (Q3 single 10,7% EbitDA Marge).

f. Effizienssteigerungsprogramm PEC: Durch diverse Übernahmen in der Vergangenheit hat S&T mittlerweile einen „Bauchladen“ an Firmenbeteiligungen was wohl an der ein- oder anderen Stelle zu Effizienzverlusten führt. Zur Profitabilitätssteigerung wurde das Programm PEC aufgelegt (Profit, Efficiency, Cashflow). Anbei ein paar Beispiele für Maßnahmen.:

- Reduktion der legalen Einheiten um 8 in 2019 und um weitere 16 in 2020

- Steuerliche Optimierungen

- Starker Bestandsabbau trotz Umsatzwachstum um 7,5 Mio. €, Weitere -20 Mio. € sind für das vierte Quartal vorgesehen.

- Einsparungen von 20 Mio. € je Jahr (Sichtbar ab 1. HJ 2020)

- Intensivierung der Zusammenarbeit mit Foxconn in der Produktion und Beschaffung.

Dadurch hat sich der Cashflow ggü. 9M 2018 von -4,5 Mio. € auf 19,9 Mio. € verbessert. Mit diesen detaillierten Beispielen will ich aufzeigen, dass positive Ergebniseffekte sehr greifbar dargelegt und angegangen werden.

g. Starke Projekt-Pipeline: S&T nimmt mittlerweile eine starke Stellung im Markt ein was sich in interessanten Design Wins bemerkbar macht. Aus der Vorstandswoche vom August hierzu: https://www.aktiencheck.de/exklusiv/Nyse-S_T_will_2020_kraef… "In unserer Top 10-Kundenliste werden wir in 2020 bis zu fünf neue Kunden sehen, die wir in den letzten sechs Monaten gewonnen haben." Prominenter Neuzugang: Ein großes Online-Handelshaus. "Dieses Unternehmen wird 2020 voraussichtlich unser größter Kunde sein", sage Niederhauser. Zudem habe sich ein großer deutscher Autohersteller von IoT-Lösungen von S&T entschieden und auch ein sehr namhafter Automobilzulieferer aus Süddeutschland sei auf der neuen Kundenliste der Österreicher zu finden. Die Gewinnung eines großen Gaming-Anbieters aus Europa runde die starke Nachfrage nach IoT-Themen ab. "All diese Aufträge werden in 2020 zum Umsatz beitragen.

Die Projekt-Pipeline stieg bis Q3 um 22% auf 2 Mrd. ggü. 2018 an – der Backlog um 34% auf 815 Mio. €

h. Hohe Ausgaben für Forschung und Entwicklung die nur in geringem Umfang aktiviert werden: S&T hat in 2018 123 Mio. € für F&E ausgegeben, wovon nur 15,1 Mio. € aktiviert wurden. Mit stärkerer Aktivierung hätte das Ergebnis also wesentlich besser ausfallen können. Wenn diese Investitionen im Umsatz zum Tragen kommen und die F&E Ausgaben unterproportional zum Umsatz ansteigen dann kann das zu stark steigenden Gewinnen führen. Wesentliche neue Innovationen, die aus diesen Entwicklungen im Geschäftsjahr 2018 resultierten, sind weitere Bausteine der Embedded Cloud im Bereich der Echtzeitrealisierung durch TSN (Time Sensitive Networking). Mit dem TSN-Starterkit präsentierte die Tochter Kontron 2018 die erste marktfähige Erweiterungslösung zur Umsetzung von Time Sensitive Networking Lösungen und baut das Portfolio stetig weiter für Echtzeitapplikationen aus. Daneben führte S&T im Geschäftsjahr 2018 das IoT Software Framework „SUSiEtec“, eine flexible Platt-form zur Realisierung von ganzheitlichen IoT-Lösungen, auf dem Markt ein.

Hierzu aus der Vorstandswoche: Gute Fortschritte würden die Linzer auch bei der eigenen IoT-Plattform SUSiEtec machen, die 2019 bereits rund 20 Mio. Euro zum Umsatz beisteuern werde und jetzt durch die neue AIS-Akquisition nochmals deutlich verstärkt werde. In Verbindung mit Embedded Edge Server würden es dieses Jahr bis zu 80 Mio. Euro sein. Um die vergleichbare Plattform Adamos der Software AG sei es übrigens sehr ruhig geworden. "Wir haben das bessere Produkt und auch die bessere Plattform", sage der CEO selbstbewusst.

Im GB2018 steht: Wir werden auch zukünftig in wegweisende Technologien investieren. Dabei können wir auch auf das Know-how unserer Partner Microsoft (Public Cloud), Intel (Autonomes Fahren) und Foxconn (Edge Server für Maschinen) zurückgreifen.

Fazit und Bewertung: 2020 sollte für S&T zu einem sehr guten Jahr werden. S&T bietet eine tolle Gemengelage durch eine starke Auftragspipeline im IOT-Umfeld, steigenden Margen, starkem anorganischem Wachstum mit günstigen Zukäufen und schnellen Turnarounds, das Effizienzsteigerungsprogramm PEC wird sich zusätzlich positiv auf die Profitabilität auswirken. Amazon twitch und Facebook sollen in 2020 zu den größten Kunden zählen. Die starke Stellung von S&T ist noch bei weitem nicht im Kurs reflektiert.

Fundamentale Bewertung: Aus eigener Kraft werde S&T nach den Berechnungen der Experten den Umsatz um ca. 100 Mio. Euro steigern. Würden Zukäufe gelingen, seien 1,3 bis 1,4 Mrd. Umsatz im nächsten Jahr drin.

https://www.aktiencheck.de/news/Artikel-S_T_wird_Jahresziele…

Basierend auf Konsensschätzungen ergibt soll der Gewinn in 2020 auf 1€ je Aktie steigen und bis 2021 auf 1,3€. Daraus ergeben sich KGVs von 21 für 2020 und von von 16 für 2021. Ich könnte mir vorstellen, dass die Konsensschätzungen noch zu niedrig sind und nicht alle positiven Effekte ausreichend berücksichtigt sind (Margensteigerung durch erhöhten Anteil IOT und Software, Kapsch Turnaround, IOT USA Margensteigerung, Einsparungen aus dem PEC Programm). Mein Kursziel bis Ende 2020 ist 30€. Das entspricht dann einem KGV Multiple von 23 basierend auf der Ergebnisschätzung für 2021. Bis 2023 halte ich Kurse größer 50€ für realistische sofern die Pläne von S&T in Erfüllung gehen. Wäre S&T eine Amerikanische Firma und würde S&T Entwicklungsleistungen konsequent aktivieren, dann stünde der Kurs in ganz anderen Regionen. S&T befindet sich bei mir im Langfristdepot um das Thema I4.0 und Digitalisierung abzubilden. Ebenfalls interessant in diesem Zusammenhang ist die All For One Group die ebenfalls eine schlüssige IOT-Wachstumsstrategie verfolgt.

Risiken:

- Neue Übernahmen können durch Restrukturierungsmaßnahmen kurzfristig das Ergebnis belasten, sodass Ergebnisschätzungen von hoher Unsicherheit geprägt sind.

- Wie lange steht Niederhauser (Alter 57 Jahre) noch als CEO zur Verfügung?

- Inwieweit drängen die Big players in den IOT Markt?

- Chinesische Beteiligung an S&T könnte in der aktuellen politischen Diskussion zum Hemmschuh werden

- Technologische Risiken

Auf meine sonstigen vier Favoriten und auf den Rückblick meiner Favoriten 2019 gehe ich an anderer Stelle ein. Ich sitze schon zu lange am PC 😉

Antwort auf Beitrag Nr.: 62.210.796 von uwe300 am 20.12.19 23:46:24

Es wäre hilfreich, beim Antworten nochmal die Aktie zu erwähnen, um die es geht.

Lion weißt in dem von mir zitierten Statement letztlich daraufhin, dass die Light Battery natürlich noch an die indviduellen Kundenbedürfnisse angepasst werden muss. Da steckt natürlich ein gewisses unternehmerisches Risiko drin, aber bei welchem Unternehmen gibt es das nicht? Die Light Battery ist prinzipiell fertiggestellt, wurde im November offiziell in München präsentiert:

"Wir laden Sie herzlich ein, unsere innovativen LIGHT Battery Module aus

nächster Nähe zu erleben. Am 21. November möchten wir gemeinsam mit Ihnen

einen weiteren Meilenstein in der Geschichte der LION Gruppe setzen: Nach

einer umfangreichen Forschungs- und Entwicklungsphase werden wir die

fertigen Testmodule im Hotel Sofitel, Raum Bogenhausen, ausstellen und

präsentieren."

Eine erste Anwendung dürfte die Neuauflage des MIA sein. Fox Automotive wird das Fahrzeug in Ungarn produzieren (1), die Light Battery wird explizit auf deren Website erwähnt: https://fox-automotive.ch

Mit Investor Ian Mukherjee im Rücken (2), der profitabel wachsenden 30%-Beteiligung TÜV Süd Battery Testing (Jahresüberschuss 2018 1,25 Mio €) und der nahezu einsatzbereiten Light Battery sehe ich bei einer Marktkapitalisierung von nur noch gut 15 Mio € ein großartiges CRV. Ich erwarte in 2020 den Durchbruch mit Bekanntgabe einiger Kooperationen und Produktionsstarts und entsprechend ein fulminantes Comeback des Aktienkurses. Ich habe meine Position am Freitag weiter aufgestockt.

Lion E-Mobility ist einer meiner 5 Jahresfavoriten 2020 - auf die anderen 4 und die Performance meiner 2019er Favoriten werde ich in Kürze noch eingehen.

(1)

Fr, 27. Sep 2019

Mia 2.0 – E-Kleinwagen soll ab 2020 mit 12.000 Exemplaren/Jahr in Produktion gehen

https://www.elektroauto-news.net/2019/mia-2-0-e-kleinwagen-a…

(2)

23.05.2019 / 18:25

LION E-Mobility AG: Investor Ian Mukherjee in das Board von LION gewählt

https://www.dgap.de/dgap/News/corporate/lion-emobility-inves…

Lion E-Mobility

Zitat von uwe300: Wenn ich in einem Satz so viele "Wenn´s" einbaue, brauche ich mich über negative Reaktionen nicht zu wundern.

Beispiel Eisdiele AG:

Voraussetzung hierfür ist die Fertigstellung der Super-Schoko-Kugel und den besonderen Geschmack zu finden, sowie einen sehr guten Sommer und eine Nachfrage nach genau meinen Produkten vom Kunden.

Naja, da steckt mir wirklich etwas zu viel Risiko drin.

Es wäre hilfreich, beim Antworten nochmal die Aktie zu erwähnen, um die es geht.

Lion weißt in dem von mir zitierten Statement letztlich daraufhin, dass die Light Battery natürlich noch an die indviduellen Kundenbedürfnisse angepasst werden muss. Da steckt natürlich ein gewisses unternehmerisches Risiko drin, aber bei welchem Unternehmen gibt es das nicht? Die Light Battery ist prinzipiell fertiggestellt, wurde im November offiziell in München präsentiert:

"Wir laden Sie herzlich ein, unsere innovativen LIGHT Battery Module aus

nächster Nähe zu erleben. Am 21. November möchten wir gemeinsam mit Ihnen

einen weiteren Meilenstein in der Geschichte der LION Gruppe setzen: Nach

einer umfangreichen Forschungs- und Entwicklungsphase werden wir die

fertigen Testmodule im Hotel Sofitel, Raum Bogenhausen, ausstellen und

präsentieren."

Eine erste Anwendung dürfte die Neuauflage des MIA sein. Fox Automotive wird das Fahrzeug in Ungarn produzieren (1), die Light Battery wird explizit auf deren Website erwähnt: https://fox-automotive.ch

Mit Investor Ian Mukherjee im Rücken (2), der profitabel wachsenden 30%-Beteiligung TÜV Süd Battery Testing (Jahresüberschuss 2018 1,25 Mio €) und der nahezu einsatzbereiten Light Battery sehe ich bei einer Marktkapitalisierung von nur noch gut 15 Mio € ein großartiges CRV. Ich erwarte in 2020 den Durchbruch mit Bekanntgabe einiger Kooperationen und Produktionsstarts und entsprechend ein fulminantes Comeback des Aktienkurses. Ich habe meine Position am Freitag weiter aufgestockt.

Lion E-Mobility ist einer meiner 5 Jahresfavoriten 2020 - auf die anderen 4 und die Performance meiner 2019er Favoriten werde ich in Kürze noch eingehen.

(1)

Fr, 27. Sep 2019

Mia 2.0 – E-Kleinwagen soll ab 2020 mit 12.000 Exemplaren/Jahr in Produktion gehen

https://www.elektroauto-news.net/2019/mia-2-0-e-kleinwagen-a…

(2)

23.05.2019 / 18:25

LION E-Mobility AG: Investor Ian Mukherjee in das Board von LION gewählt

https://www.dgap.de/dgap/News/corporate/lion-emobility-inves…

Neuer Top-5 Immobilienkonzern in Deutschland?

Hat sich hier schonmal jemand mit der Übernahme von Adler durch ADO beschäftigt?Meines Erachtens eine super Transaktion, aber der Aktienkurs sagt leider das Gegenteil. Im betreffenden Forum habe ich mal meine Ansicht dargelegt.

https://www.wallstreet-online.de/diskussion/1220823-41-50/ad…

Über eure fundierten Meinungen wäre ich dankbar. Bei einem so komplizierten Merger besteht schließlich leicht die Gefahr etwas zu übersehen

.

. Wochenupdate: 5 Thesen und Favoriten für 2020 – Part I

Das Jahr nähert sich dem Ende entgegen und ein Blick auf 2020 ist notwendig hinsichtlich der Ausrichtung des Portfolios. Von den Rahmenbedingungen her kommt einer der bekanntesten Anlagemanager in Deutschland, Kaldemorgen zum Schluss, das die Rezession für Deutschland in 2020 vom Tisch ist, auch aufgrund der expansiven Geldpolitik der EZB. Eine solche Aussage ist unter den politischen Risiken mit Stichworten wie Brexit und Handelskrieg, mutig. Dennoch muss man sich für 2020 im Portfolio positionieren, auch wenn man den o.g. Ausblick nicht teilt. Ich versuche dabei auf Werte zu setzen, die einerseits eine hohe Dividende ausschütten und damit sollte das Risiko begrenzt sein und gleichzeitig auf Werte zu setzen, die Megatrends abbilden und die bei einer Eintrübung dennoch ein übergeordnetes Wachstumspotential aufweisen gemessen an den aktuellen Erwartungen.

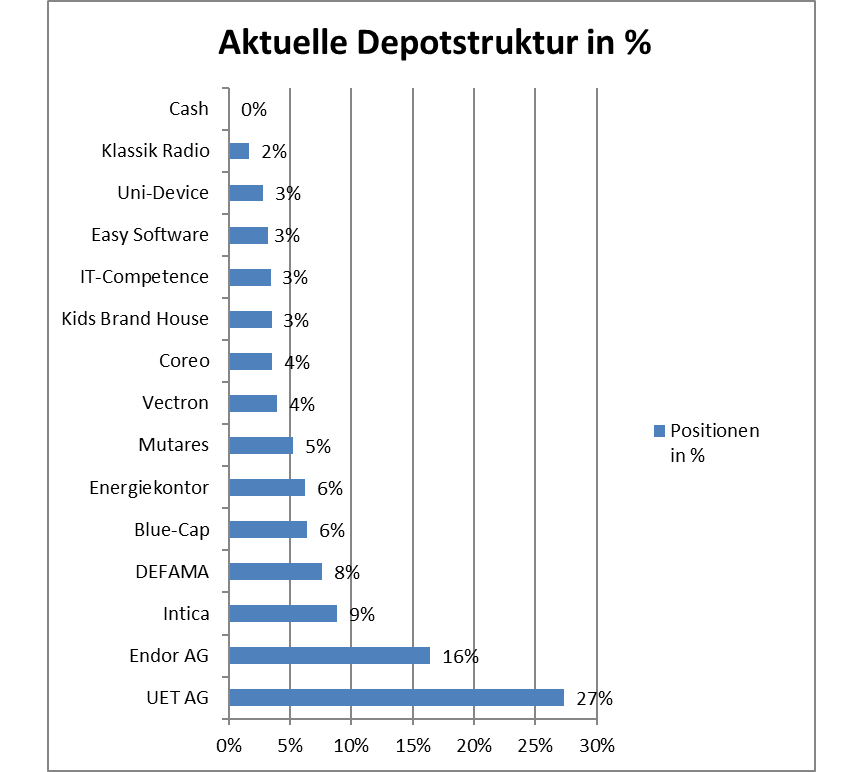

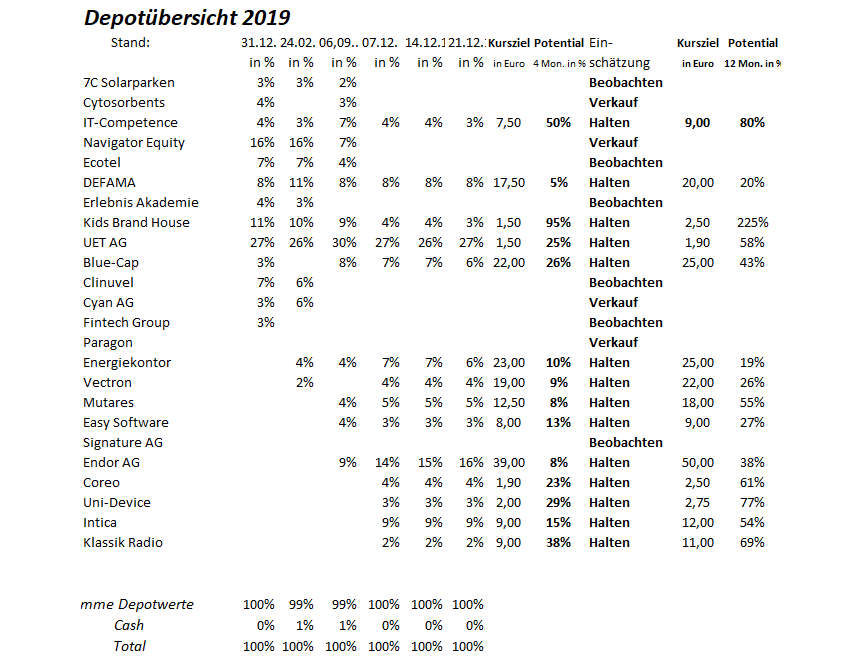

Hinzu kommen Werte, die vom Geschäftsmodell gut kalkulierbar sind, aber möglicherweise nicht so hohe Renditen. So hätte ich in der Auswahl für 2020 auch Werte wie DEFAMA nennen können, oder nach dem Rückschlag letzte Woche Energiekontor.

Bei den Beteiligungsgesellschaften hätte ich ebenfalls Blue-Cap nennen können anstatt Mutares, das man den Euro für 60 Cent kaufen kann. Wenn der Wert ins Laufen kommt, dann besteht hier deutliches Potential. Kurzfristig müssen Unsicherheiten wie Managementwechsel, Eigentumsverhältnisse in Verbindung mit Partner Fonds sowie Restrukturierungskosten bei CON-PEARL verdaut werden.

Mutares: Einer der Dividendenhits mit 10 – 20 % Dividendenrendite für 2019

Sicherlich war die Auftragsvermeldung in der NAFTA Regiom der STS ein Höhepunkt der letzten Woche verbunden mit dem Kursanstieg für Mutares. Verwundert bin ich insofern, als das dieser Auftrag nur ein weiterer Grossauftrag für STS ist, von zahlreichen, die zuvor bereits vermeldet wurden. Man hat für China in 2019 etwa einen Auftragseingang von 100 Mill. Euro eingefahren. Bereits zuvor hatte man einen NAFTA Auftrag vermeldet. Weiterhin startet man in 2020 weitere Neuaufträge in Frankreich und auch im polnischen Standort, der hier den Break-Even bedeutet. In Summe kann man so bis H2 2021 auf zusätzlichen Umsatz von 15 Mill. Euro pro Quartal kommen.

Selbst wenn der Markt im Nutzfahrzeugbereich und Automobilbereich weiterhin konsolidiert, so zeigen die Neuaufträge, das vieles für eine Rückkehr auf den Wachstumspfad spricht ab Q4 2019. Die Werksschließung in Frankreich wird auch die Ertragskennzahlen künftig verbessern im Vergleich zu 2019.

An dieser Stelle will ich nicht auf die weiteren einzelnen Beteiligungen von Mutares abheben, sondern nur meine Erwartung wiederholen, das die Bewertung von Mutares sich an den positiven, entwickelten Beteiligungen orientieren. Diese sollten in 2020 ein EBITDA von 50 Mill. Euro generieren, aus STS, Elastomer, Donges und Balcke-Dürr.

In den letzten Interviews spricht Mutares immer wieder von der Dividendenkontinuität, und spricht mittlerweile von 1 Euro als Basisdividende für 2019. Nun ist es so, das aktuell Verhandlungen über potentielle Exits gestartet wurden. Hier kommen aus meiner Sicht 4 Beteiligungen in Frage, die länger als 3 Jahre im Portfolio sind, dazu zählen auch Elastomer Solutions und Balcke-Dürr.

Schafft es Mutares bis Mai 2020 einen Exit zu realisieren, dann könnte sich die Dividendenrendite auf 20 % erhöhen. Mit dieser Aussicht, aber auch Wertpotential von 1,5 Mrd. annualisiertem Umsatz ist Mutares auch für 2020 ein Basisinvestment. Das Kursziel erhöhe ich auf 18 Euro.

Intica-Systems: Daran glaube ich nicht – wiederholt sich 2019 in 2020?

Auf die Frage wie die 2019er Umsatzprognose zum deutlich gestiegenen Auftragseingang passt, lautete die Antwort des CEO diese nicht in der Prognose abgebildet zu haben, auch weil man in 2018 gerade eine Gewinnwarnung hingelegt hatte

Wie es dann kam wissen wir inzwischen. Bei Intica dürfte inzwischen 60-70 % des Auftragsbestandes von 120 Mill. Euro dem E-Solutions Bereich zuzuordnen sein. Der E-Mobilitäts-Markt wird ab 2020 deutlich stäker absolut wachsen und das spiegelt sich im Auftragsbuch von Intica wider. Wenn man weiß das der Auftragsbestand 12-18 Monate umfasst, dann ergibt sich daraus für 2020 ein Run-Rate eines Umsatzes von 85 Mill. Euro.

Der CEO selbst spricht auf der MKK vom Überschreiten der 100 Mill. Umsatzgrenze in 2024. Für 2020 sehen die Schätzungen 73 Mill. Euro vor. Aus den Marktentwicklungen und dem Auftragsbuch leitet sich für mich die Erkenntnis ab, das auch für 2020 deutliches, positives Überraschungsmoment besteht. Ich bleibe sogar bei meiner Erwartung, das man den Umsatz von 2018 bis 2021 auf 95 Mill. Euro verdoppeln kann. Die EBIT- Marge sollte sich dann auf 6-7 % steigern lassen. Das EBITDA kann in 2020 bereits in Richtung 10 Mill. Euro laufen, bei einer aktuellen Market-Cap von 32 Mill. Euro. Die Nettoverschuldung von 25 Mill. Euro sollte sich durch finanzielle Massnahmen wie Factoring reduzieren lassen.

Das Risiko, wenn man es so bezeichnen will besteht darin, das sich aus dem strammen Wachstum dennoch ein Kapitalbedarf ergibt mit einer Verwässerung. Andererseits dürfte Intica den deutschen Herstellern, hier speziell VW Konzern nach China folgen, die bekanntlich 2020 und 2021 mehrere Standorte, die ausschließlich auf E-Mobilität setzten, eröffnen.

Intica ist als Profiteur des Megatrends E-Mobilität nicht auf dem Schirm der Investoren. Wenn Intica aber eine Kapitalmassnahme durchführen will, dann sicherlich nicht auf dem gegenwärtigen Niveau und das Unternehmen muss potentielle Investoren überzeugen, um die Bewertungsbasis anzuheben. In diesem Szenario gehört Intica zum Basisinvestment für 2020.

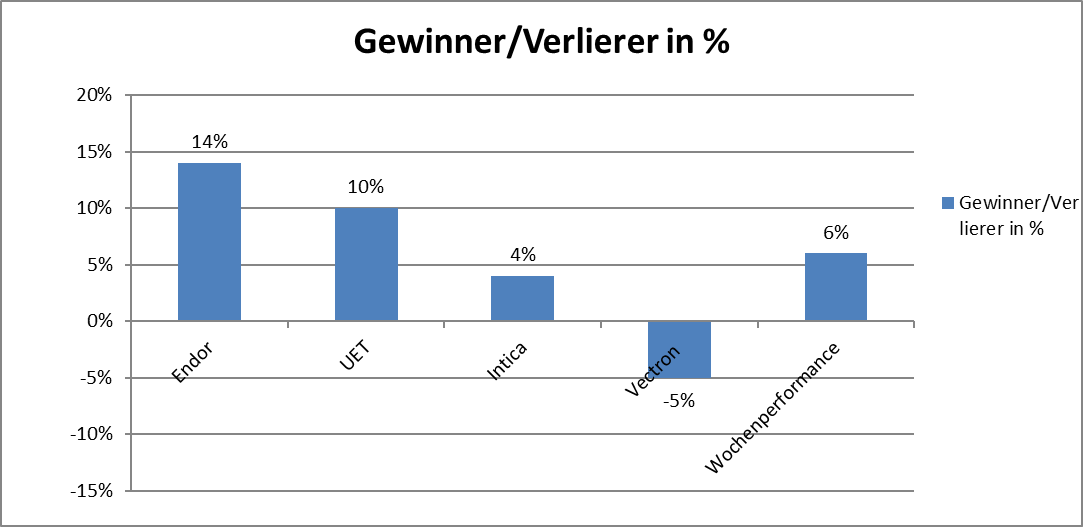

Endor: E-Sports als Mega-Trend Markt mit F1 und Nascar Kooperationen im Rücken!

Endor hat sich für viele Teilnehmer inzwischen zum Tenbagger entwickelt. Endor gehört zu den Highflyern des Jahres 2019. Man profitiert hier erstmals ganzjährig von der F1-Cooperation und wächst in der Folge um 70 % auf mindestens 35 Mill. Euro Umsatz und 4 Mill. Euro Überschuss. Beim Umsatz liegen meine Erwartungen bei 37,5 Mill. Euro und beim Überschuss geringfügig über den 4 Mill. Euro.

Was die Stellung im Ausrüstermarkt für das Simracing angeht, so kann man einerseits feststellen, das dieser Markt noch am Anfang befindet. Wenn der CEO feststellt, das man aktuell keine nennenswerte Konkurrenz hat, so kann man daraus sicherlich eine Aussage über den Marktanteil ableiten, der signifikant ist.

Zu den weiteren Wachstumstreibern: Nun wird man in 2020 erstmals ganzjährig von der Nascar Kooperation profitieren über neue Produktangebote, aber auch weitere Wachstumsraten in der F1 Series. Für 2020 rechne ich mit einem Wachstum von 30 % auf knapp 50 Mill. Euro und beim Ergebnis ein Wachstum von knapp 50 % auf knapp 6,5 Mill. Euro. Hierbei rechne ich bewusst mit einer Steuerquote von knapp 30 %, weil keine Verlustvorträge mehr vorhanden sein dürften.

Endor verfügt bekanntlich über eine weitreichende Pipeline und ich bin mir sicher, das es hierzu einen weiteren positiven Newsflow geben wird. Kommt es so, dann dürfte Endor einen mittleren einstelligen Mio.-Betrag an positivem Free-Cash Flow generieren, was die Grundlage für künftige, potentielle Dividendenzahlungen ist.

Wenn meine Annahmen für 2020 stimmen und die Kennzahlen so eintreten, dann wird das aktuelle Kursziel von 39 Euro nicht ausreichen. Deshalb erhöhe ich es auf 50 Euro, was dann einer KGV Multipe von 15 entspricht.

Wochengewinner und Verlierer im Überblick!

Die Jahresperformance erhöht sich auf 42 %!

Die Gewinner und Verlierer können der Übersicht entnommen werden. Die Jahresperformance erhöht sich von 36 % auf 42 %.

Antwort auf Beitrag Nr.: 62.205.936 von Aktienangler am 20.12.19 13:09:33Wenn ich in einem Satz so viele "Wenn´s" einbaue, brauche ich mich über negative Reaktionen nicht zu wundern.

Beispiel Eisdiele AG:

Voraussetzung hierfür ist die Fertigstellung der Super-Schoko-Kugel und den besonderen Geschmack zu finden, sowie einen sehr guten Sommer und eine Nachfrage nach genau meinen Produkten vom Kunden.

Naja, da steckt mir wirklich etwas zu viel Risiko drin.

Beispiel Eisdiele AG:

Voraussetzung hierfür ist die Fertigstellung der Super-Schoko-Kugel und den besonderen Geschmack zu finden, sowie einen sehr guten Sommer und eine Nachfrage nach genau meinen Produkten vom Kunden.

Naja, da steckt mir wirklich etwas zu viel Risiko drin.